Реализация услуг: проводки

Содержание:

- Бухгалтерские проводки по реализации товаров и услуг

- Учет поступления товаров по ценам поставщика

- Как поставить товар на приход

- Цели и задачи бухучета поступления товаров

- Поступление товара в 1С 8.3 — пошаговая инструкция

- ОСНО

- Продажа товаров

- Агентский договор и его особенности

- Поступление услуг

- Другие способы оформления поступления услуг в 1С

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Поступление товаров и услуг в 1С 8.3: проводки с примерами

Бухгалтерские проводки по реализации товаров и услуг

Популярен вопрос, как составляются проводки по реализации товаров и услуг с учетом налога на добавленную стоимость. Главным счетом для учета факта продажи продукции согласно Плану счетов является 90 (Продажи). На нем происходит отражение средств, полученных после исполнения обязательства, и расходы, которые возникли в результате продажи объектов.

Распространенные операции и записи при учете продаж:

- ДТ62КТ90 – отражение выручки от реализации;

- ДТ90КТ41 – списание себестоимости реализованного объекта;

- ДТ90КТ68 – начисление сбора с цены продукции (работ);

- ДТ90КТ44 – списание расходов, возникших в результате продажи;

- ДТ51 (52) КТ62 – получение оплаты по реализуемому объекту.

При составлении данных записей предполагается, что выручка признается при отгрузке ТМЦ. Но может быть так, что согласно контракту, переход права собственности выполняется при оплате. Тогда выручка при отгрузке не будет признанной, так как не выполняется условие по признанию перехода права на собственность. Но, так как товар по факту убывает со склада и происходит списание, применяется счет 45.

Какие проводки могут применяться:

- ДТ45КТ41– отгрузка объекта покупателю с особым условием перехода собственности (только после внесения средств);

- ДТ76КТ68 – начисление сбора;

- ДТ51 (52) КТ62 – поступление платежа;

- ДТ62КТ90 – признание выручки;

- ДТ90КТ45 – списание себестоимости;

- ДТ90КТ76 – учет налога при отгрузке;

- ДТ90КТ44 – списание расходов, появившихся в результате исполнения обязательства перед контрагентом.

В некоторых случаях под реализацией подразумевается безвозмездная передача продукции. Расходы, которые имеют связь с продажей, не учитываются на 90 счете. Актуально применение 91 счета.

Есть некоторые особенности при учете продажи услуг. Затраты, которые связаны с оказанием, отображаются на счетах 20,23,29. В целом записи составляются аналогично тем, которые отражают исполнение обязанностей по контракту.

Учет поступления товаров по ценам поставщика

Данные о поступившем активе записывают на счет 41 «Товары». Наряду с закупочной ценой возникают дополнительные расходы на доставку – невозмещаемые налоги, затраты на транспортировку, таможенные сборы, посреднические услуги. Предприятие, учитывающие стоимость актива по фактической себестоимости, относят дополнительные расходы на счет 41, в остальных случаях издержки отражаются по счету 44.

| Назначение операции | Документальное основание | Дебет счета | Кредит счета |

| Поступление товара | Накладная ТОРГ-12 | 41 | 60 |

| Выделение НДС | Счет-фактура продавца | 19 | 60 |

| Отражение затрат на доставку, посреднические услуги | ТТН, ТН, договоры и акты оказания услуг | 41, 44 | 60, 76 |

| Учет НДС | Счет-фактура | 19 | 60, 76 |

Одним из видов розничной торговли с учетом по ценам поставщика является реализация по договору комиссии. Продавцом товара в рознице является комиссионер, осуществляющий торговую деятельность от имени и по поручению комитента. С розничным покупателем комиссионер вступает в отношения по договору розничной купли-продажи от своего имени.

Особенностью разновидности розницы по договорам комиссии служит учет продукции на забалансовом счете 004. Товар принимается комиссионером на ответственное хранение, но остается собственностью комитента. Оприходование и учет операций комиссионера осуществляется по ценам, указанным в отгрузочной накладной, выставленной комитентом.

Как поставить товар на приход

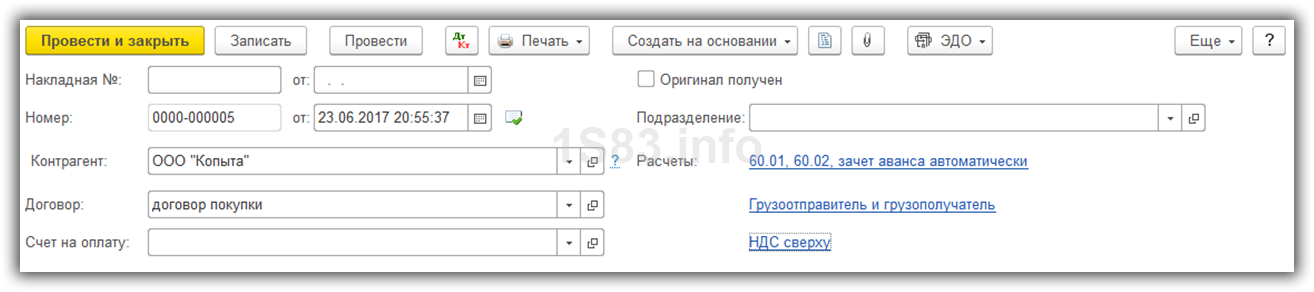

При создании нового документа выберите вид операции «Товары (накладная)».

В шапке укажите контрагента, договор и подразделение, куда будут оприходованы товары. Так же дополнительно можно настроить НДС (включается в стоимость и способ начисления), грузополучателя, грузоотправителя и счета учета.

Далее добавьте все нужные товары в таблице ниже. Если цены уже заведены в программе на данные номенклатурные позиции, они подставятся автоматически. Так же вы можете откорректировать их вручную.

Счет учета в данном случае 41.01 – товары на складах. Его тоже можно изменить. Далее откорректируйте при необходимости ставку НДС.

Внизу формы укажите номер и дату счета-фактуры, после чего нажмите на кнопку «Зарегистрировать». Документ сразу же создастся автоматически и отобразится ссылка на него.

Как мы видим, документ сделал две проводки: по самому поступлению и по НДС (счет 10.03).

Цели и задачи бухучета поступления товаров

Основные цели бухучета поступления товаров:

- Контроль над сохранностью поступивших ценностей, предупреждение краж, утери.

- Возможность предоставления сведений о валовом доходе компании, состоянии товарных запасов.

Перед бухучетом поступления стоят эти задачи:

- Установление материальной ответственности за ценности.

- Возможность подтверждения верности оформления товарных операций.

- Обнаружение залежалой продукции.

- Установление своевременности оприходования.

- Помощь в проведении инвентаризации.

- Определение размера валового дохода.

- Управление ценообразованием.

Бухучет поступления товаров ведется в соответствии с этими принципами:

- Единство всех значений.

- Возможность быстрого извлечения учетных сведений.

- Ведение бухучета в соответствии с соглашением о материальной ответственности.

- Одинаковая оценка при проведении оприходования, списания.

На основании бухучета проводится проверка материально ответственных лиц. Если учет будет организован неправильно, повышается риск хищения ценностей. Информационный хаос блокирует возможности успешного управления торговыми процессами.

Поступление товара в 1С 8.3 — пошаговая инструкция

Поступление товара на оптовый склад

Рассмотрим, как поставить товар на приход в 1С 8.3 на примере:

Поступление товаров от поставщика отразите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Товары (накладная).

В шапке укажите:

- Накладная № от — номер накладной и дата, указанные поставщиком;

- Склад — склад или место хранения, на которые товары поступают. Выбирается из справочника Склады.

Если право собственности на товар перешло к Организации, но фактически товар еще не поступил на склад, то рекомендуется использовать виртуальный склад, например, Товары в пути.

В табличной части накладной отразите товары, поступившие от поставщика: укажите их наименование из справочника Номенклатура, количество, цену приобретения, сумму НДС, счета учета товаров и НДС.

Добавить товар в табличную часть можно:

- автоматически, если накладная заполняется на основании документа Счет от поставщика или Доверенность;

- по кнопке Добавить;

- по кнопке Подбор;

- по кнопке Добавить по штрихкоду.

Изучить подробнее про установку счетов номенклатуры, узнать подробно о способах подбора номенклатуры.

Если в накладной поставщика присутствует импортный товар, то при вводе документа Поступление (акт, накладная) в табличной части заполните поля Номер ГТД и Страна происхождения:

- Номер ГТД — регистрационный номер таможенной декларации. Номер ГТД выбирается из справочника Номера таможенных деклараций.

- Страна происхождения — страна происхождения импортных ТМЦ. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

Документальное оформление приемки товара

Организация должна утвердить формы первичных документов, в т. ч. документ по оприходованию товаров. В 1С используется Приходный ордер по форме М-4.

Приходный ордер подписывает работник, принявший товары (например, кладовщик) и лицо, сдавшее товары (например, грузоперевозчик, подотчетное лицо).

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная). PDF

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Изучить подробную схему приобретения товаров в 1С

Поступление товара на розничный склад

Поступление товара на розничный склад в целом не отличается от поступления товара на оптовый

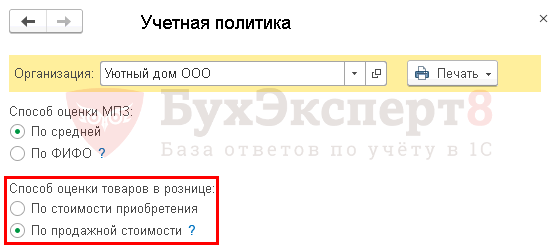

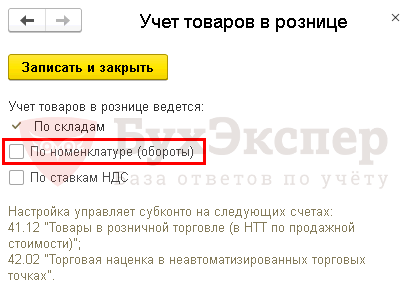

Единственное, на что необходимо обратить внимание при поступлении товаров в неавтоматизированную торговую точку, — это настройки: если учет ведется по продажной стоимости

и без учета номенклатуры,

то в документе Поступление (акт, накладная) не отображается графа Номенклатура, а просто указывается общая сумма по поступившим товарам и их розничная стоимость.

ОСНО

Доходом от реализации произведенной продукции является выручка (п. 1 ст. 249 НК РФ). При расчете налога на прибыль ее учитывайте в момент реализации продукции независимо от того, когда поступила оплата от покупателей (заказчиков). Так поступайте, если организация применяет метод начисления (п. 3 ст. 271 НК РФ).

Если организация получила аванс в счет предстоящей поставки продукции, то при расчете налога на прибыль методом начисления сумму предоплаты не включайте в состав доходов от реализации (ст. 249, 271 и подп. 1 п. 1 ст. 251 НК РФ).

При кассовом методе выручку учтите в момент получения средств за реализованную продукцию. Предварительную оплату (аванс), полученный от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что продукция еще фактически не передана покупателю (п. 8 информационного письма Президиума ВАС от 22 декабря 2005 г. № 98).

Выручку от реализации уменьшите на расходы, связанные с производством и реализацией продукции (подп. 1 п. 3 ст. 315 НК РФ):

материальные расходы;

расходы на оплату труда;

суммы начисленной амортизации;

прочие расходы.

Подробнее об учете доходов и расходов от реализации продукции при расчете налога на прибыль см. Как учесть при налогообложении прибыли доходы и расходы при реализации произведенной продукции (работ, услуг).

Реализация продукции признается объектом обложения НДС (подп. 1 п. 1 ст. 146 и п. 3 ст. 38 НК РФ). Поэтому, если продавец является плательщиком НДС, в момент отгрузки (передачи) продукции или получения предоплаты по договору начислите этот налог (п. 1 ст. 167 НК РФ).

Пример отражения в бухучете и при налогообложении реализации готовой продукции. Право собственности на продукцию перешло к покупателю в момент ее передачи

ООО «Производственная » занимается изготовлением офисных шкафов. «Мастер» платит налог на прибыль ежемесячно, применяет метод начисления.

В марте затраты организации составили 373 000 руб., в том числе: – прямые расходы – 303 000 руб.; – косвенные расходы – 70 000 руб.

Всего в марте организация изготовила 70 шкафов. Прямые расходы на их производство составили 280 000 руб.

Стоимость остатков незавершенного производства на конец марта составила 23 000 руб.

Таким образом, себестоимость одного шкафа составила 5000 руб. ((280 000 руб. + 70 000 руб.) : 70 шт.). В учетной политике организации установлено, что готовая продукция учитывается по фактической себестоимости.

В этом же месяце организация реализовала 50 шкафов на сумму 472 000 руб. (в т. ч. НДС – 72 000 руб.).

Бухгалтер «Мастера» так отразил реализацию в марте готовой продукции:

Дебет 62 Кредит 90-1 – 472 000 руб. – отражена выручка от реализации готовой продукции;

Дебет 90-2 Кредит 43 – 250 000 руб. (5000 руб. × 50 шт.) – учтена в составе расходов фактическая себестоимость реализованной готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 72 000 руб. – начислен НДС с реализации готовой продукции.

При расчете налога на прибыль за март бухгалтер включил в состав доходов выручку от реализации шкафов – 400 000 руб. (472 000 руб. – 72 000 руб.). В составе расходов в полной сумме он учел косвенные расходы – 70 000 руб. Сумма прямых расходов, которые уменьшат выручку от реализации шкафов, составит 200 000 руб. Бухгалтер рассчитал ее так.

Стоимость остатков готовой продукции на конец месяца: 20 шт. : 70 шт. × (303 000 руб. – 23 000 руб.) = 80 000 руб.

Прямые расходы, уменьшающие выручку от реализации шкафов, за март: 303 000 руб. – 23 000 руб. – 80 000 руб. = 200 000 руб.

Продажа товаров

Реализация товаров отражается по дебету 90 счета субсчет «Себестоимость» (90.02.1) и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

Выручка от реализации товаров отражается по Кредету счета 90 субсчет «Выручка» в корреспонденции со счетом 62.01.

Реализация товаров может проводиться через посредника. Тогда необходимо делать проводки Дебет 45 Кредит 41 «Товары на складах». По мере продажи ТМЦ делают хозяйственные записи по дебету счета 90 «Себестоимость» и кредита счета 45. При экспорте товаров делают такие же проводки.

На основной системе налогообложения необходимо платить НДС по реализации. Отражение налога делают проводкой Дебет 90.03 НДС Кредит 68.02.

В розничной торговле товары продают по продажной стоимости. Наценку делают по счету 42. При реализации в конце месяца нужно сделать сторнирующие проводки:

Дебет 90 «Себестоимость» Кредит 42.

Агентский договор и его особенности

Стороны, подписывающие договор, именуются принципалом (заказчик услуг) и агентом. Бухгалтерский учет агентских договоров, в том числе и вознаграждений по нему, определяется следующими условиями:

- агент действует от имени себя самого или от имени принципала;

- принимает ли участие агент в расчетах;

- хранятся ли товары на складах агента;

- порядок исчисления вознаграждения (в виде процентов от сделки, фиксированная сумма, как часть сумм, полученных от третьих лиц, либо выплатой от принципала и пр.);

- порядок отчетности агента, состав отчетности, периодичность;

- иные значимые нюансы договора.

К договору разрабатывается и прилагается форма отчета агента перед заказчиком услуг. К этому первичному документу прилагается подтверждающая документация – на расходы, возмещаемые агенту и расчет его вознаграждения.

Агентская отчетность – важный фактор, определяющий договор и минимизирующий проблемные моменты по нему. На практике спорные ситуации могут возникать как между сторонами договора (вплоть до судебных исков), так и между фирмой и контролирующими органами в части подтверждения расчетов первичными документами.

Как учесть расходы на выплату агентского вознаграждения в целях налога на прибыль?

Кроме отчета с приложениями, бухгалтер может работать со следующими документами:

- договора, акты, акты накладные – документы контрагента, если агент действует непосредственно от имени принципала (либо их копии, если от своего имени);

- счета-фактуры на вознаграждение агента.

Обратите внимание! Если агент – плательщик НДС, он обязан выставлять счета-фактуры, с начислением на них НДС (НК РФ, ст. 146, п

1-1, ст. 156, п. 1). Такой порядок действует и в случаях, если товары, предмет купли-продажи, освобождены от НДС (НК РФ, ст. 149, п. 7). Существуют исключения из данного правила (НК РФ, ст. 156, п. 2), например, некоторые медтовары.

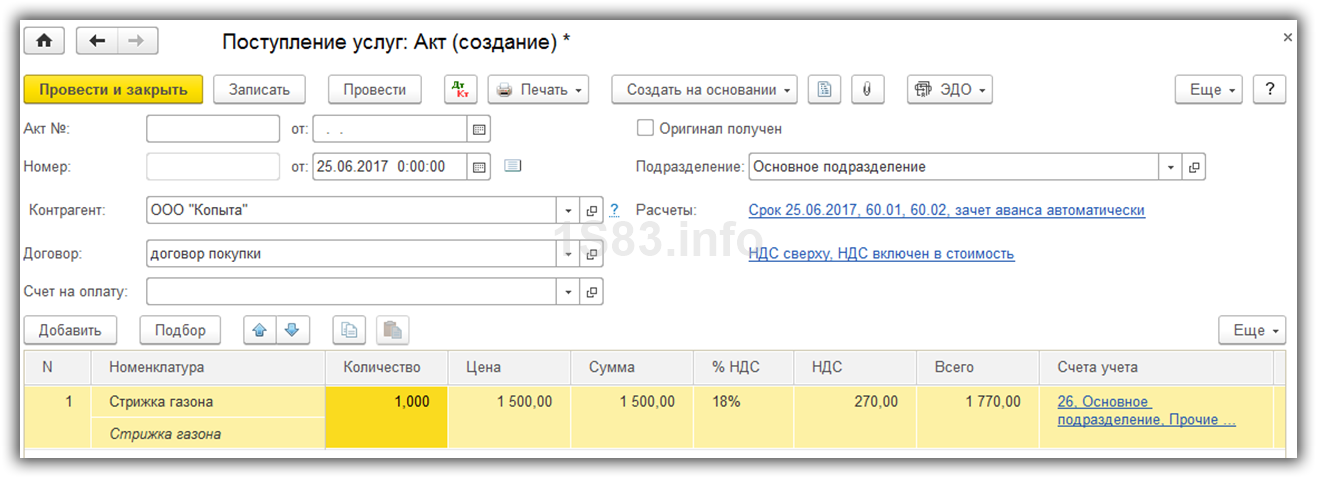

Поступление услуг

На этот раз при создании документа выберите вид операции «Услуги (акт)». Подробно рассматривать заполнение данного документа мы не будем в связи с тем, что тут все схоже с предыдущим способом. Только здесь добавляются номенклатурные позиции с видом «Услуга».

Нашу услугу по стрижке газона мы отнесли на 26 счет и указали статью затрат «Прочие затраты».

Далее проведем документ и оформим счет-фактуру способом, описанным в предыдущем примере. На этот раз сформировалась одна проводка, так как НДС был включен в стоимость.

В том случае, когда вам необходимо сразу отразить поступление и товаров и услуг, воспользуйтесь видом операции «Товары, услуги, комиссия».

Другие способы оформления поступления услуг в 1С

Помимо основного документа, существуют и другие, призванные отразить специфические операции поступления.

- Документ, отражающий поступление дополнительных расходов.

- Расходы предпринимателя.

- Документ, содержащий отчеты комитентам.

- ГТД по импорту.

Документ, озаглавленный как «Поступление допрасходов» требуется в случае, когда требуется оформить поступление расходов поставщика, и включить их в себестоимость материальных ценностей. Сюда могут быть включены только расходы, связанные с заготовкой товаров. Категория коммерческих расходов не может быть сюда включена.

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Поступление товаров и услуг в 1С 8.3: проводки с примерами

Поступление товаров и услуг — одна из основных операций, встречающихся в учете каждой организации. В данной статье мы рассмотрим пошаговую инструкцию прихода товара в 1С 8.3, а также как учесть приход услуг.

Вы узнаете:

- как в 1С поставить на приход товар в оптовой торговле;

- как оформляется поступление товара в 1С на розничный склад;

- как оформить поступление услуг в 1С 8.3

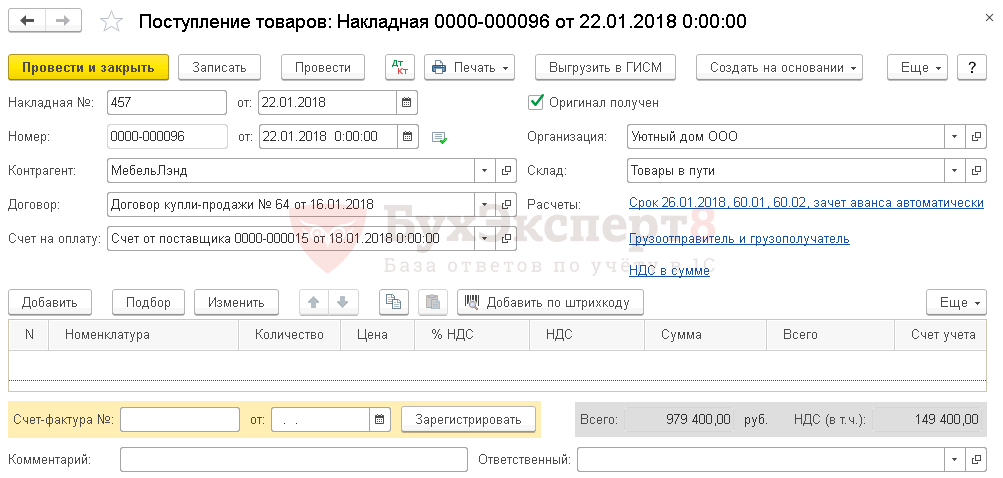

Поступление товара на оптовый склад

Рассмотрим, как поставить товар на приход в 1С 8.3 на примере:

Организация заключила договор с российским поставщиком ООО «МебельЛэнд» на поставку мягкой мебели на сумму 979 400 руб.

По договору купли-продажи переход права собственности на товары осуществляется в момент их передачи на складе продавца представителю покупателя.

22 января товары были получены представителем покупателя и приняты к учету:

Поступление товаров от поставщика отразите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Товары (накладная).

В шапке укажите:

- Накладная № от — номер накладной и дата, указанные поставщиком;

- Склад — склад или место хранения, на которые товары поступают. Выбирается из справочника Склады.

Если право собственности на товар перешло к Организации, но фактически товар еще не поступил на склад, то рекомендуется использовать виртуальный склад, например, Товары в пути.

В табличной части накладной отразите товары, поступившие от поставщика: укажите их наименование из справочника Номенклатура, количество, цену приобретения, сумму НДС, счета учета товаров и НДС.

Добавить товар в табличную часть можно:

- автоматически, если накладная заполняется на основании документа Счет от поставщика или Доверенность;

- по кнопке Добавить;

- по кнопке Подбор;

- по кнопке Добавить по штрихкоду.

Изучить подробнее про установку счетов номенклатуры, узнать подробно о способах подбора номенклатуры.

Если в накладной поставщика присутствует импортный товар, то при вводе документа Поступление (акт, накладная) в табличной части заполните поля Номер ГТД и Страна происхождения:

- Номер ГТД — регистрационный номер таможенной декларации. Номер ГТД выбирается из справочника Номера таможенных деклараций.

- Страна происхождения — страна происхождения импортных ТМЦ. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

Документальное оформление приемки товара

Организация должна утвердить формы первичных документов, в т. ч. документ по оприходованию товаров. В 1С используется Приходный ордер по форме М-4.

Приходный ордер подписывает работник, принявший товары (например, кладовщик) и лицо, сдавшее товары (например, грузоперевозчик, подотчетное лицо).

Бланк можно распечатать по кнопке Печать — Приходный ордер (М-4) документа Поступление (акт, накладная). PDF

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры укажите его номер и дату внизу формы документа Поступление (акт, накладная), нажмите кнопку Зарегистрировать.

Изучить подробную схему приобретения товаров в 1С

Поступление товара на розничный склад

Поступление товара на розничный склад в целом не отличается от поступления товара на оптовый

Единственное, на что необходимо обратить внимание при поступлении товаров в неавтоматизированную торговую точку, — это настройки: если учет ведется по продажной стоимости. и без учета номенклатуры,

и без учета номенклатуры,

то в документе Поступление (акт, накладная) не отображается графа Номенклатура, а просто указывается общая сумма по поступившим товарам и их розничная стоимость.

Поступление услуг

Поступление услуг также рассмотрим на примере.

https://www.youtube.com/watch?v=043gmLHUn1A

Организация заключила договор аренды офисного помещения с Бизнес-центром «Солар», согласно которому ежемесячная арендная плата состоит из:

- фиксированной части — 118 000 руб.;

- переменной части, определяемой ежемесячно исходя из стоимости коммунальных услуг.

31 марта арендодатель выставил документы по аренде за март на сумму 141 600 руб., в т. ч. НДС 18%.

Отражение в учете затрат на услуги

Поступление услуг, работ от стороннего контрагента отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт).

В форме укажите:

Акт № от — номер и дата акта оказания услуг, работ.

Изучить подробнее про установку счета затрат по умолчанию