Статья 1005. агентский договор

Содержание:

- Выплаты принципала агенту по агентскому договору

- Обязанности принципала (общие положения)

- Агентский договор для закрепления зон ответственности

- В агентском договоре участвуют трое

- Бухгалтерский учет

- Срок агентского договора

- Налогообложение доходов, полученных принципалом — физическим лицом

- Принципал в агентском договоре определение

- Полномочия и обязанности

- Отчет агента

- Агентский отчет и вознаграждение

- В чем различия договора комиссии и поручения, а также агентского договора

- Налогообложение сделки

- Сравним агентский договор и поставку

- Участники сделки

Выплаты принципала агенту по агентскому договору

Размер суммы, а также способ выплаты, как уже понятно, определяется исключительно желанием и возможностями сторон в договоре. Если же это не было оговорено и прописано, то соглашение, заключенное между сторонами в судебном порядке, могут признать как незаключенное, недействительное или же в лучшем случае судья будет рассчитывать и вычислять, какую сумму принципал обязан заплатить агенту.

Согласно законодательству, гонорар приравнивается к средней стоимости за подобный вид услуг в данной местности и на данной территории. На размер выплат может повлиять на наличие условий об ответственности за несовершение сделки непосредственным потребителем. Агент поручается за согласие потребителя на совершение сделки.

Сумма рассчитывается некоторыми способами:

Процентная выплата от заключенной сделки. Это в первую очередь выгодно для агента. Ведь чем больше сделок будет заключено, тем крупнее составит размер его гонорара. Процент рекомендовано применять при поручении продажи различного рода товаров или же оказания какого-либо вида услуг в любой сфере. Сотрудничество рекомендовано выстраивать таким образом, чтобы интересы двух сторон по договору соответствовали и совпадали

Также крайне важно соблюдать зависимость прибыли агента от прибыли заказчика. В данном случае это больше похоже на теорию

Как же бывает все на самом деле, на практике и в действительности? В действительности, агент может найти человека, который способен приобрести данный товар, но если покупатель будет отказываться в последующем от его приобретения, то принципал в любом случае произведет выплату вознаграждения.

Поэтому, если рассуждать о способах оплаты, то, конечно же, лучше всего и рациональнее использовать смешанные способы оплаты. В таком случае риски будут на порядок снижены.

Оплату лучше всего производить, конечно, после заключения сделки. Однако, есть некоторые предприниматели, которые дают шанс и возможность перечислить агентам гонорар из полученных средств. Даже учитывая то, что заказчики освобождают себя от тягостей с расчетами, в любом случае появляются риски дополнительных требований, которые могут появиться со стороны налоговой службы.

Именно по этой причине деятельность страховых агентов во большинстве компаний строится немного иначе. Выглядит это примерно так: агент должен заключить договор с каким-либо клиентом, выдать полис, а затем получить от него денежные средства и перечисляет уже в последующем в организацию. В конце месяца фирма уже перечисляет вознаграждение на счет.

Компании также находят и другие способы начисления выплат. В чем могут возникнуть трудности? Как правило, трудности возникают в составлении отчетов налогового и бухгалтерского направления. Ошибки допускать крайне нежелательно, ввиду того, что они влекут за собой дополнительные штрафы и налоги.

Обязанности принципала (общие положения)

Помимо перечисленных выше прав на принципала возлагаются некоторые обязанности, которые он несет в ходе исполнения условий действующего соглашения.

К ним, в соответствии с положениями ст. 1006 ГК РФ, относятся:

- выплата агенту вознаграждения в размере, зафиксированном положениями документа (если размер оплаты договором не установлен, он определяется исходя из среднерыночного значения);

- соблюдение сроков выплаты вознаграждения, если таковые установлены положениями договора. В противном случае рассчитаться с агентом придется не позднее чем через неделю после представления им отчета о результатах деятельности за прошедший рабочий период.

Кроме того, принципал, в соответствии с положениями ст. 1007 ГК РФ, может приобрести дополнительные обязанности, если таковые предусмотрены заключенным договором. Так, положения документа могут обязать его:

- не заключать аналогичные договоры с другими агентами на определенной договором территории;

- воздерживаться от самостоятельного исполнения действий, составляющих предмет договора, на этой территории.

Агентский договор для закрепления зон ответственности

Бизнес ведется в рамках одного юр.лица на общей системе налогообложения.

50/50 в выручке занимают товары собственного производства и перепродажа. Это разные зоны ответственности: начальник производства отвечает за свой участок, коммерческий директор — за закуп товаров для перепродажи и сбыт всего.

Обороты компании растут, в связи с чем закономерно желание не становиться слишком заметными и не привлекать к себе внимания.

Одновременно у собственника, выполнявшего к этому времени функции генерального директора, есть желание четко закрепить зоны ответственности каждого топ-менеджера (в том числе, за последствия несоблюдения техники безопасности при производстве, складировании).

Неоднократно отмечали, что корректировки в организационной структуре являются удобным моментом для изменения юридической структуры и наоборот.

Итак, нам на помощь приходит агентский договор. И не один, а сразу два.

Создаем две компании — «Производство» и «Торговый дом».

Производство — это старая основная компания, так как с поставщиками сложно перезаключить договор. Такая специфика. Но может быть и другое решение.

Взаимоотношения двух компаний строятся на основе двух разнонаправленных агентских договоров:

1. «Производство» становится агентом на закупе для «Торгового дома» в части продукции, которая продается без промышленной переработки. Как мы уже отметили, выручка от реализации этой продукции составляет около 50 %;

2. «Торговый дом», в свою очередь, становится агентом на сбыте для «Производство» по продукции производства.

Также Торговый дом закупает часть товаров напрямую. Это тот сегмент, за который полностью отвечает Коммерческий директор.

В целях налогообложения:

1) в выручке компании«Производство» отражается только:

-

выручка от реализации продукции собственного производства — по ценам продажи продукции конечным покупателям Агентом;

-

агентское вознаграждение за оказанные услуги по закупу товаров для перепродажи.

2) выручкой «Торгового дома» будет считаться:

-

выручка от реализации товаров, приобретенных для перепродажи;

-

и агентское вознаграждение за оказанные услуги по продаже продукции «Производства». Оно должно покрывать «бонусы» менеджерам по продажам, затраты по рекламе, часть арендных и прочих обязательных расходов компании.

Разделение оборотов между двумя компаниями не приводит к налоговым рискам, поскольку:

-

обе компании находятся на ОСН, тем самым нет оптимизации налога на прибыль;

-

каждая компания самостоятельна — располагается на своей территории, имеет собственный штат сотрудников, самостоятельного руководителя.

-

кроме того, у них есть экономически обоснованная цель сотрудничества друг с другом: у «Производства» — в сокращении расходов по сбыту за счет передачи функции по поиску покупателей профессиональной команде менеджеров; «Торговый дом» — освобождает себя от взаимодействия с поставщиками, а также добивается снижения входящей цены за счет увеличения партии закупа.

Таким образом, агентский договор, встроенный в юридическую структуру бизнеса, может решить следующие задачи:

-

оформить взаимоотношения с территориально обособленными отделами продаж или отдельными «продажниками». При этом сам договор может быть заключен как по модели договора поручения (в этом случае договор с покупателем будет заключен от имени принципала), так и по модели договора комиссии (и здесь Агент действует от своего имени);

-

закрепить особенности организационной структуры;

-

исключить дублирование оборотов между компаниями в группе, что избавляет от дополнительной налоговой нагрузки;

-

делает компании менее заметными для конкурентов.

Однако, как и другие инструменты, одновременно дающие возможность получить и оптимизационный эффект, агентский договор находится в фокусе внимания налоговых органов

Это не должно останавливать в использовании полезных конструкций, но заставляет подходить к их внедрению вдумчиво и осторожно

Сноски:

1. П.1 ст.13 Федерального закона от 28 декабря 2009 г. № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации»

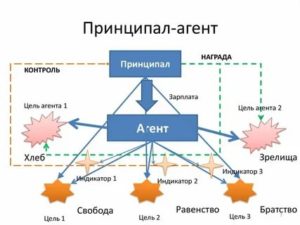

В агентском договоре участвуют трое

- Принципал — нанимает агента и поручает ему продать или купить товар или услугу.

- Агент — выполняет поручение принципала как посредник между продавцом и покупателем.

- Продавец или покупатель — зависит от того, покупает или продаёт агент.

Проще разобраться на примерах.

Вы становитесь принципалом, даже получая оплату электронными деньгами (Яндекс.Деньги, PayPal и т.д.). Ведь покупатель не платит вам напрямую, в дело опять вмешивается посредник — платёжная система.

Иногда принципал поручает агенту не продать, а купить товар. Например, вы — принципал, нанимаете риелтора — агента, чтобы купить квартиру. Такая ситуация тоже относится к агентским сделкам.

Бухгалтерский учет

Документирование и корреспонденции счетов по операциям между агентом и принципалом учитывают не только условия выплаты агентского вознаграждения в целом, но и такие нюансы, как:

- работает ли агент от собственного имени либо от имени заказчика;

- получает ли агент вознаграждение из сумм реализованного третьей стороне товара (перечислений от стоимости заключенных им договоров) либо заказчик производит оплату отдельной суммой;

- хранится ли товар, с которым работает агент, на его складе либо нет, и т.д.

Вариантов учетных схем может быть несколько, основные из них приведены ниже.

Проводки у агента, если он действует от имени заказчика

Агент, работающий от имени заказчика, не является владельцем ТМЦ, с которыми он работает. Следовательно, у него не возникает ни доходов, ни расходов, связанных непосредственно с этими ценностями (ПБУ 9/99).

Проводки:

- Д51 (или 52) К76 — поступили средства от принципала для обеспечения сделки, с учетом НДС и вознаграждения.

- Д76 К90.1 — вознаграждение агенту.

- Д90.3 К68.2 — НДС с суммы вознаграждения.

- Д60 К51 — перечислено поставщику за ТМЦ для принципала.

- Д76 К60 — возмещаемые агентские расходы зафиксированы в учете, с НДС.

Товары, полученные для заказчика, учитываются за балансом, Д002 (товар не является собственностью агента). После отгрузки со склада агента товара заказчику они списываются с К002.

Проводки у агента, если он действует как посредник

- Д62 К76 — выручка по договору.

- Д51 (или 52) К62 — покупатель произвел оплату.

- Д76 К51 (или 52) — перечисление средств за проданные ТМЦ принципалу (за минусом сумм вознаграждения).

- Д62 К90.1 — вознаграждение агенту учтено.

- Д90.3 К68.2 — НДС на вознаграждение начислено.

- Д76 К62 — к зачету вознаграждение агента.

Аналогично предыдущему варианту ведется забалансовый учет активов: Д004 – оприходование ТМЦ на продажу, К004 – списаны проданные ТМЦ.

У принципала учет схож с учетом расчетов с поставщиками, однако следует учитывать работу с ними посредством третьего лица – агента.

Проводки заказчика в случае, если агент действует от его имени

- Д76 К51 — перечисление агенту денег на закупку, вознаграждение, возмещение его расходов.

- Д41 К76 — учтена закупка товара через агента (аналогичной проводкой в стоимости товара учитываются агентское вознаграждение, стоимость доставки).

- Д 19 К76 — НДС с закупки товара (аналогичной проводкой учитывается НДС с вознаграждения, стоимости доставки).

- Д68.2 К19 — к вычету НДС.

Проводки заказчика в случае, если агент действует как посредник

- Д51 К62 — получены д/средства от агента, полученные им от покупателей.

- Д62 К90.1 — зафиксирована выручка от агента согласно его отчету.

- Д90.3 К68.2 — НДС на вырученную сумму.

- Д20 (или 44, 26) К76 — зафиксировано вознаграждение агенту.

- Д19 К76 — НДС на вознаграждение.

- Д 68.2 К19 — к вычету НДС.

- Д90.2 К20 (или 26, 44) — списание затрат по услугам агента.

- Д76 К62 — к зачету вознаграждение агента.

Срок агентского договора

- Срочным — стороны указывают конкретный срок, на который заключается соглашение либо дату, и по факту ее наступления у сторон прекращаются правоотношения;

- Бессрочным — длящийся договор, не имеющий конечной даты или строго установленного периода. Однако стороны могут зафиксировать, что действие договора прекращается по факту наступления определенного соглашением события, к примеру, выполнения конкретной работы или предоставления услуги.

Закон не относит срок действия договора к обязательным условиям, и в случае возникновения разногласий сторонам необходимо руководствоваться общими нормами ГК.

Налогообложение доходов, полученных принципалом — физическим лицом

В некоторых случаях принципал, имеющий статус физического лица, может получить по итогам исполнения агентом своих обязательств определенный объем денежных средств. Примером подобной ситуации может служить заключение договора между агентством недвижимости и собственником квартиры о сдаче ее в наем. Выручка, полученная владельцем имущества от сдачи такого жилья, облагается подоходным налогом, размер которого составляет 13 % от суммы выплаченных нанимателем денежных средств. В этом случае возникает вопрос: должен ли агент удержать с принципала этот налог?

Лицом, от которого наймодатель получает денежные средства, является наниматель жилого помещения. Исходя из положений подп. 1 п. 1 ст. 228 НК РФ обязанность по исчислению и уплате налога на доход, полученный от организации или физического лица, не являющегося налоговым агентом, возлагается на лицо, получившее такой доход.

Агентство недвижимости, выступающее посредником между наймодателем и нанимателем, не является источником дохода, не имеет статуса налогового агента и, как следствие, не принимает на себя обязательств по исчислению и уплате налога. Вознаграждение, полученное агентом от принципала за исполнение возложенных на него обязанностей, облагается налогом в соответствии с выбранной им системой налогообложения.

Принципал в агентском договоре определение

Еще не так давно агентские договоры, хоть и были предусмотрены законодательными актами, но не столь часто встречались в юридической практике. Сегодня этот формат договорных отношений получил широкое распространение.

Чтобы лучше ориентироваться в этой правовой форме, попробуем разобраться в том, что с юридической точки зрения включают в себя ее основные понятия «принципал», «агент», договор на исполнение делегированных полномочий.

Принципал и агентский договор: взаимосвязь понятий

Юридический термин «принципал» неразрывно связан с понятием «агентский договор» –видом гражданско-правового договора, где применяется этот термин. Рассмотрим термин «принципал» в агентском договоре, кто это и какова его роль, и, собственно сам агентский договор, что из себя представляет, и на какие действия распространяется.

Агентский договор в правовом поле РФ – это гражданско-правовой договор, по условиям которого первое лицо, наделяет полномочиями второе лицо за вознаграждение выполнять за счет и от имени первого лица (или от своего имени) поручения и иные действия, характер, объем и пределы которых установлены в договоре (ст. 1005 ГК РФ).

Сторонами в агентском договоре выступают принципал, агент, и в некоторых случаях, где это предусмотрено условиями договора, субагент. В рамках заключенного договора эти лица наделены следующими функциями:

Агент – наделенный полномочиями представитель Принципала. Представляя интересы заказчика, действует от его имени (или от своего), исполняет поручения и осуществляет действия, обусловленные рамками Агентского договора, за счет лица, чьи интересы представляет, и за соответствующее вознаграждение.

Принципал в агентском договоре: кто это, его роль в гражданско–правовых отношениях

Невозможность самостоятельно выступать от своего имени в определенных ситуациях, вынуждает Принципала обращаться к услугам Агента, и наделять его рядом полномочий и правом выступать от своего имени.

В агентском договоре Принципал, который может являться как юридическим, так и физическим лицом, выступает в роли заказчика определенных действий и поручений, исполнение которых он делегирует выбранному лицу, выступающему в роли Агента.

Принципал обязан выдать Агенту доверенность на определенные действия (если это предусмотрено договором), обеспечить его необходимыми средствами для выполнения поручения, либо возместить его расходы, а также выплатить вознаграждение, определенное договором, на основании отчетов Агента о проделанной работе.

То есть, в таком случае ответственности за результаты деятельности Принципала Агент не несет.

Если же сделки заключаются Агентом от собственного имени, права и обязанности возникают у Агента, даже если Принципал вступает в отношения с третьим лицом для исполнения сделки (ч. 2, 3 п. 1 ст. 1005 ГК РФ).

агентского договора

Агентский договор составляется по общепринятой норме оформления договоров на оказание возмездных услуг.

В нем должны содержаться:

в преамбуле – полная информация о сторонах договора, дате и месте его подписания;

в содержательной части информация о:

предмете договора – поручаемых Агенту действиях и задачах,

правах и обязанностях сторон,

сроках и условиях договора, в том числе – порядке расчета и отчетности по выполненным поручениям,

порядок разрешения споров, возникших в рамках заключаемого договора,

условия соблюдения конфиденциальности и ответственности за распространение личной информации о Принципале;

указание на разрешение вопросов, не регулируемых рамками Агентского договора;

реквизиты сторон, подписавших агентский договор.

Примеры договоров с участием Принципала и Агента

Чтобы лучше понять суть агентского договора, а также понятие Принципала и Агента, рассмотрим несколько примеров, демонстрирующих суть и роль этих лиц в рамках заключаемого договора.

Агентский договор между риэлтором и покупателем квартиры:

Агент – риэлтор (или риэлторское агентство),

поручения Принципала – подбор и покупка квартиры,

деятельность Агента – рассмотрение предложений на рынке недвижимости, выбор квартиры, сопровождение и заключение сделки от имени, на имя и за счет средств Принципала.

Агентский договор между туристом и туроператором:

поручения Принципала – выбор тура и оформление выездных документов,

деятельность Агента – подбор предложений, отвечающих требованиям Принципала, оформление документов, виз и иных разрешений от имени, на имя и за счет средств Принципала.

Полномочия и обязанности

Согласно нормам законодательства, принципал указывает в рассматриваемом соглашении определенные полномочия.

В частности речь идет о том, какие именно действия вправе выполнить агент, а именно:

- продать товар;

- отыскать клиентов;

- провести какие-либо переговоры и утвердить условия заключения юридически значимой сделки;

- подписать договор, к примеру, купли-продажи (если предусматриваются сделки по недвижимости) и так далее.

Право непосредственного принципала доверить исполнение конкретному лицу, либо предоставить возможность действовать субагенту.

В первой ситуации в тест соглашения заносится раздел относительно запрета на использование субагента.

В обязательном порядке рассматриваемое соглашение должно включать в себя разделы относительно тех действий, которые возложены на агента, вне зависимости от того, кто выполнял действия непосредственно по требованиям принципала:

- агент;

- либо же субагент.

Одним из ключевых компонентов агентского соглашения принято считать доверенность, в которой подробно изложены права исполнителя.

Такая разновидность документации подлежит оформлению даже в том случае, когда соглашение уже было, не только составлено, но и подписано.

Именно в пределах доверенности агент будет официально наделен полномочиями передоверить поручение иным лицам либо вовсе субагенту.

Отчет агента

Таким образом, в учете у агента основным документом, на основании которого происходят отражение доходов и формирование налоговых баз по НДС и налогу на прибыль или УСНО, является отчет агента. Отчет предоставляется в сроки, установленные договором. Отчет считается принятым принципалом, если в установленный в контракте срок от последнего не поступило возражений по отраженным в документе данным. Поскольку законодательно сроки предоставления отчета агента не установлены, а на возражения принципала по ГК РФ отводится 30 дней, целесообразно установить соглашением периодичность или срок предоставления агентской отчетности, а также разумный срок ее рассмотрения принципалом.

Форма такого отчета законодательно не закреплена, но на нее распространяются общие требования к обязательным реквизитам для первичных учетных документов. Во избежание разногласий на этапе приемки услуг агента форму отчетности лучше согласовать в качестве приложения к договору. По существующим обычаям делового оборота факт оказания агентом услуг дополнительно оформляется актом об оказании услуг, также этот акт можно сделать частью отчета. Условие о подписании акта либо его объединение с отчетом необходимо закрепить в контракте.

Агентский отчет и вознаграждение

- механизм принятия исполнения;

- форму составления и содержание отчёта;

- порядок и сроки предоставления документации;

- фактические доказательства произведённых расходов, возмещаемых принципалом.

- перечень реализованных ТМЦ с расшифровкой по датам за отчётный период;

- перечисленную сумму средств с указанием реквизитов платёжных документов;

- понесенные расходы, связанные с исполнением поручения;

- размер комиссионного вознаграждения со ссылкой на пункт договорных условий.

Если агентским договором форма отчёта не установлена, то исполнитель может представить поручителю документ произвольного содержания. Но документ должен содержать информацию о совершённых действиях в ходе исполнения обязательств, понесенных затратах, полученных и перечисленных денежных средствах. Иначе обязательства будут считаться агентом неисполненными.

Оплата вознаграждения предусматривается условиями соглашения и может быть произведена:

- путем перечисления денежных средств принципалом на протяжении установленного срока;

- проведением взаимозачёта и перечислением платежа за минусом вознаграждения.

В чем различия договора комиссии и поручения, а также агентского договора

Нетрудно заметить, что вышеозначенные отличия посреднических договоров носят несколько формальный характер. Так, задание на заключение сделок от имени доверителя можно оформить договором поручения или агентским договором, а задание на заключение сделок от лица посредника — договором комиссии или агентским договором. Поэтому при окончательном выборе вида договора в каждом конкретном случае нужно учитывать дополнительные моменты.

Например, три рассматриваемых договора значительно отличаются по порядку прекращения взаимных обязательств сторон. По договору поручения каждая из сторон может отказаться от него в любое время и без объяснения причин (п. 1 ст. ГК РФ). Агентский договор также может быть прекращен отказом любой стороны от исполнения договора, но только в случае, если в самом договоре не указан срок окончания его действия (ст. ГК РФ). А вот по договору комиссии такое право принадлежит лишь комитенту. Посредник (комиссионер) может отказаться от договора только в случаях, предусмотренных законом или договором (ст. ГК РФ).

Также есть некоторые отличия в части отчетности посредника. Статья ГК РФ гласит, что комиссионер представляет отчет после исполнения поручения. Для агентского договора правила уже более размыты. В статье ГК РФ сказано, что агент представляет отчеты в порядке и сроки, предусмотренные договором. А если договор не содержит такого условия, то по мере исполнения или по окончании действия договора (ст. ГК РФ).

Глава 49 Гражданского кодекса о договоре поручения вообще не содержит отдельной статьи, посвященной отчетам поверенного. Закреплено лишь то, что сведения о ходе исполнения поручения сообщаются доверителю по его требованию (ст. ГК РФ).

И наконец, при решении вопроса о том, какой именно договор заключить, следует учесть степень проработки регулирования соответствующих отношений в законодательстве и судебной практике. Лидером здесь является договор комиссии. Для него в ГК РФ даны достаточно четкие рекомендации, которые, к тому же, дополнительно уточнил Президиум ВАС РФ в Информационном письме от 17.11.04 № 85 (далее — Информационного письмо № 85). Чуть менее детально законодатель проработал нормы о договоре поручения, который на практике широкого распространения не получил. Как правило, он используется для оформления отношений по представительству (в госорганах, судах и т.п.).

А вот агентский договор оставляет сторонам достаточно широкое поле для договорного регламентирования, так как большинство правил для этого договора сформулированы в ГК РФ лишь рамочно. Но при этом законодатель установил, что к агентским отношениям применяются правила о договоре поручения или договора комиссии — на выбор влияет то, от чьего имени действует посредник (ст. ГК РФ).

Таким образом, на сегодняшний день договор комиссии является ведущим среди посреднических договоров. Поэтому на нем мы остановимся подробнее. Заметим, что в силу положений статьи ГК РФ практически все нижесказанное будет актуально и для агентского договора. В связи с этим далее мы лишь кратко отметим особенности этого договора.

Налогообложение сделки

Предоставление услуг на территории России по нормам законодательства относится к объекту налогообложения, в частности НДС.

Об этом подробно изложено в нормах статьи 146 Налогового Кодекса России. Одновременно с этим нужно помнить, что налоговая база рассчитывается в четком соответствии со статьей 156 Налогового Кодекса.

В ней четко указано, что — “Налогоплательщики в случае ведения предпринимательской деятельности непосредственно в интересах иных лиц на основании подписанного агентского договора определяют налоговую базу как сумму дохода.

Причем они были получены ими в форме поощрения в период исполнения условий договора”

О данном нюансе крайне важно помнить, чтобы исключить вероятность допущения многочисленных ошибок, которые могут повлечь недопонимания с представителями налоговой инспекции

Сравним агентский договор и поставку

По сравнению с договором поставки использование агентского договора (по модели договора комиссии) может иметь следующие преимущества:

1) Товар остается в собственности принципала до момента его реализации конечным покупателям. Вся выручка также является собственностью принципала и подлежит перечислению на его расчетный счет в сроки, согласованные сторонами в договоре, агент же оставляет себе только вознаграждение.

Это является важным обстоятельством с точки зрения имущественной безопасности принципала, который не может быть на 100 % уверен в своем агенте. Например, одновременно с реализацией продукции принципала агент может заниматься реализацией собственных товаров. В этом случае на имущество нашего принципала не может быть обращено взыскание по собственным долгам агента, принципал может забрать свой товар (имущество) в любой момент. Соответственно, предъявление претензий к Агенту не будет иметь имущественных последствий для принципала.

2) Учитывая, что товарные остатки являются собственностью принципала, он может нарабатывать «кредитную историю», беря кредиты под эти товарные запасы.

3) В рамках договора можно полностью прописать стандарты продвижения, рекламы, обслуживания клиентов (начиная от оформления офиса и внешнего вида сотрудников и до сроков реагирования на запросы покупателей, обязанности проведения предпродажной подготовки и т.п.).

4) Агентский договор позволяет варьировать вознаграждение за счет того, что можно возлагать различные функции на его стороны, определять условия увеличения и уменьшения размера вознаграждения в зависимости от показателей деятельности, выполнения отдельных ключевых задач (так называемый чек-лист).

Если Агенту в качестве вознаграждения достаточно выручки в 150 млн руб., то плюсом мы сохраняем возможность использовать специальные режимы налогообложения. В эту сумму также должны уложиться собственные расходы Агента (например, содержание офиса, зарплаты сотрудников агента и т.д.).

Участники сделки

Чтобы различать агентские договора с договорами по предоставлению услуг, используется, в том числе, другая терминология. В частности, стороны соглашения — это Принципал (Заказчик) и Агент (Исполнитель). Несмотря на распространенность практики использования агентских договоров крупными компаниями, спектр возможных участников сделки более широк.

Первый вариант (самый распространенный) — и заказчик и исполнитель являются юридическими лицами. Существует ряд фирм, которые специализируются на оказании посреднических услуг. Как правило, они состоят из специалистов в области экономики и юриспруденции, которые обеспечивают успешное заключение сделок между другими организациями и регулярно составляют агентские договоры на оказание посреднических услуг с юридическим лицом.

Второй вариант (самый редкий) — и заказчик, и исполнитель являются физическими лицами. Обычно у частных лиц необходимость в посредниках возникает при купле-продаже имущества на крупную сумму (недвижимость, транспортные средства, ценная бижутерия и т. п.). Агентский договор с физическим лицом, в данном случае, — страховка.

Третий вариант — одна из сторон является физическим лицом, а другая — юридическим. В этом случае или частное лицо обращается к фирме за посредническими услугами, или же компания нуждается в квалификации отдельного специалиста.

Популярные вопросы по данной статье

Кто является участниками сделки агентского договора на оказание услуг?

Основные стороны соглашения — это принципал (заказчик) и агент (исполнитель). Спектр возможных участников сделки более широк.

Каковы общие положения договора?

Существенные условия агентского договора:

- Предмет.

- Права, обязанности и ответственность сторон.

- Порядок исполнения.

- Порядок выплаты и сумма вознаграждения.

- Условия расторжения.

- Дополнительные условия.

- Реквизиты принципала и агента.

Что является предметом агентского договора на оказание услуг?

В качестве предмета соглашения могут выступать услуги самого разного рода, от проведения деловых переговоров до осуществления доставки от имени принципала.

Каковы права и обязанности исполнителя услуг?

Права:

- Получать от принципала все необходимые для выполнения работы полномочия (включая возможность подписания определенных документов).

- Своевременно получать полную оплату выполненной работы в соответствии с условиями соглашения.

Обязанности:

- Соблюдать и охранять интересы принципала.

- Придерживаться всех директив принципала в отношении заключаемых сделок и соглашений.

- Отправлять отчеты принципалу о ходе выполнения работы.

- Содействовать принципалу в заключении сделок.

Каковы права и обязанности заказчика услуг?

Права:

- Получать от агента все оговоренные в договоре услуги.

- Своевременно узнавать от агента о прогрессе выполняемой работы.

Обязанности:

- Своевременно информировать агента о своих требованиях в отношении поставленной задачи. Это же касается и передачи информации о порядке заключения сделок, особенно при изменениях в условиях.

- Обеспечивать агента всем необходимым, для выполнения его задачи.

- Своевременно и в полной мере оплачивать выполненную агентом работу.