Что такое стоимость активов предприятия (нюансы)?

Содержание:

- Об активах простыми словами

- Способы увеличения отдельных статей и валюты баланса

- Строки отражения стоимости активов в балансе

- Как найти среднегодовую стоимость активов – пример

- Как рассчитать уровень рентабельности предприятия по активам

- Когда определяется справедливая стоимость

- Примеры решения задач

- Структура бухгалтерского баланса предприятия

- Выводы о том, что означает изменение показателя

Об активах простыми словами

Активы – совокупность всего имущества, имущественных прав, являющихся собственностью предприятия, прошедших соответствующую оценку и поставленных на баланс. Сюда относят средства производства и основные средства (ОС), дебиторскую задолженность и все то, что может составлять общую имущественную картину организации.

Актив отрицательным быть не может, поскольку это – реальные имеющиеся средства для ведения хозяйственной деятельности. Их можно сосчитать, измерить или взвесить, так как они имеют количественное обоснование.

Вопрос: Включается ли в налоговую базу по НДС при реализации предприятия стоимость активов, которые не облагаются НДС (п. 1 ст. 158 НК РФ)? Посмотреть ответ

Самыми надежными активами считаются те, которые легко принимают денежную форму без серьезной потери своей стоимости. Поэтому данные активы носят название ликвидных:

- денежные средства,

- запасы готового продукта,

- краткосрочные инвестиции и другое.

Как рассчитать чистые активы?

Соответственно, неликвидными активами можно назвать то имущество, которое приобретает денежную форму с весьма существенной потерей текущей стоимости или может быть окуплено лишь через продолжительное время:

- средства производства,

- основные средства,

- просроченные задолженности дебиторов и прочее.

Используя активы, руководство предприятия может получать выгоду, контролировать ее, направлять в правильное русло с целью повышения уровня финансовых потоков.

Способы увеличения отдельных статей и валюты баланса

Увеличение цены баланса за счет изменения стоимости активов можно осуществить путем реформации статей. Необходимость в увеличении активов возникает для получения кредита, финансирования, при планировании реорганизации с участием партнеров.

| Название операции | Условия | Преимущества | Недостатки |

| Переоценка основных средств на начало отчетного года в форме дооценки | Переоценке подлежат группы однородных активов не чаще одного раза в год. Основанием служат данные статистики, рыночная стоимость аналогов, оценка эксперта | Для переоценки можно выбрать наиболее ценное имущество, сумма дооценки не признается доходом предприятия | После переоценки стоимости увеличивается налог на имущество, для проведения требуется независимая оценка |

| Безвозмездная помощь учредителя –физического лица | Помощь учредителя в безвозмездной форме оказывают лица, обладающие более половиной стоимости уставного капитала | Предоставление помощи производится в любой

межотчетный период |

При обладании размера доли менее 50% помощь является облагаемым доходом |

| Проведение реорганизации | Изменение структуры в форме реорганизации или присоединения позволяет увеличить активы | Передача активов в результате реорганизации не является объектом налогообложения | Одновременно с активами к правопреемнику переходят обязательства |

| Реформация кредиторской задолженности на основании инвентаризации | Перевод безнадежной, не истребованной своевременно задолженности в состав доходов | Операция не требует дополнительных вложений | Сумма подлежит обложению налогом на прибыль |

| Включение в состав НМА интеллектуальной собственности | Права в области научно-конструкторской деятельности можно зарегистрировать и поставить на учет | Операция может значительно увеличить валюту баланса | Подготовка документов требует значительных временных затрат |

Кроме перечисленных способов для увеличения активов используются вложения учредителей в имущество организации, принятие мер по взысканию долгов учредителей, реорганизация статей учета кредиторской и дебиторской задолженности, расходов будущего периода.

Строки отражения стоимости активов в балансе

Бухгалтерский баланс формы 1 отражает сведения о величине активов по состоянию на отчетную дату.

В таблице указаны группы активов:

| Группа активов | Строка баланса | Величина | Виды активов |

| Внеоборотные | 1100 | Остаточная стоимость – первоначальная стоимость за вычетом амортизации с учетом переоценки | Основные средства, НМА, доходные и финансовые вложения, прочие внеоборотные активы |

| Оборотные, используемые предприятием в течение года или цикла | 1200 | Цена приобретения у поставщика, величина вложений, подтвержденная документально | Сырье и материалы, денежные средства, долги дебиторов, НДС по приобретенным ценностям, финансовые инвестиции |

Ключевой показатель общей стоимости активов представлен в балансе по строке 1600.

Как найти среднегодовую стоимость активов – пример

Расчет среднегодовой стоимости активов обычно не представляется сложным. При этом он лежит в основе достаточно интересной и вместе с тем простой методики определения типа развития предприятия. Давайте посмотрим, как она реализуется на практике. Для этого понадобится вычислить:

- среднегодовую стоимость активов;

- среднегодовую стоимость чистых активов;

- их оборачиваемость и рентабельность.

Расчеты основываются на данных из баланса и отчета о финансовых результатах ПАО «Саратовский нефтеперерабатывающий завод (НПЗ)» за 2018 год.

Таблица 3 – Выдержка из баланса, млн рублей

Таблица 4 – Выдержка из отчета о финансовых результатах (ОФР), млн р.

Таблица 5 – Расчетные показатели

| Показатель | Темп роста, ед. |

| 5.1 Среднегодовая стоимость активов, млн р. (среднее арифметическое строки 3.1 по годам) | |

| 5.2 Среднегодовая стоимость чистых активов, млн р. (среднее арифметическое из значений по годам, которые получены, как ) | |

| 5.3 Оборачиваемость активов, обороты (строка 4.1 ÷ строка 5.1) | |

| 5.4 Оборачиваемость чистых активов, обороты (строка 4.1 ÷ строка 5.2) | |

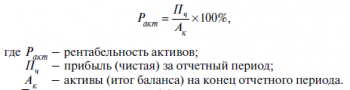

| 5.5 Рентабельность активов, р./р. (строка 4.2 ÷ строка 5.1) | |

| 5.6 Рентабельность чистых активов, р./р. (строка 4.2 ÷ строка 5.2) | |

| 5.7 Средняя геометрическая для изменения оборачиваемости, ед. (квадратный корень из произведения строк 5.3 и 5.4 по колонке 4) | |

| √(1,029 × 1,010) | |

| 5.8 Средняя геометрическая для изменения рентабельности, ед. (квадратный корень из произведения строк 5.5 и 5.6 по колонке 4) | |

| √(1,299 × 1,275) | |

| 5.9 Коэффициент экстенсивности, % ( ÷ × 100) | |

| 5.10 Коэффициент интенсивности, % (100 – строка 5.9) |

Выводы:

- рост среднегодовой стоимости активов – всегда хороший знак, который свидетельствует, что предприятие «не проедает» свой капитал, а, напротив, наращивает его;

- сравнение темпа роста среднегодовой стоимости активов (110,8%) с темпом роста выручки (114,0%) дает еще один сигнал о развитии предприятия. Это так, потому что каждый рубль, который вложен в активы, обеспечивает организации прирост дохода в размере более одного рубля;

- прирост среднегодовой стоимости чистых активов ПАО «Саратовский НПЗ» (12,9%) превышает увеличение имущества (10,8%). Значит, доля обязательств организации сокращается, а доля собственного капитала растет, ведь чистые активы формируются исключительно за счет собственных источников. Все это – показатель укрепления финансовой устойчивости;

- средний темп роста для показателей оборачиваемости активов и чистых активов равен 101,9%, а для прибыльности – 128,7%. То есть увеличение прибыли на рубль имущества превышает рост дохода на ту же величину. Такая ситуация очень желанна для любой компании. Она означает, что расходы либо снижаются, либо растут медленнее доходов, как в случае с Саратовским НПЗ;

- соотношение факторов экстенсивного и интенсивного развития в деятельности предприятия составляет 6,7% к 93,3%. И это тоже весьма положительный момент. Выходит, что хотя в оборот предприятия и вовлекаются новые ресурсы, но рост бизнеса определяется в основном не этим, а повышением качества их использования.

Важно: когда по итогам вычислений у вас получается отрицательное значение коэффициента экстенсивности. Так бывает, когда рентабельность снижается на фоне роста оборачиваемости

Как трактовать такую ситуацию? Как крайне негативную. Пусть вас в таком случае не смущает значительная величина коэффициента интенсивности, которая при этом еще и превысит 100%. Помните, что данной методике присуще подобное искажение. Общее же правило для ее использования таково: оба коэффициента в идеале должны оказаться положительными, причем величина интенсивности – не менее 50%.

При исследовании результатов деятельности организации и анализе эффективности работы используются показатели как на конкретную дату, так и за определенный период времени. Эти показатели могут использоваться для расчета различного рода коэффициентов. Например, определяется путем деления прибыли за период к стоимости активов. Однако было бы не совсем корректно относить прибыль, например, за год к величине активов на конец года, ведь тогда не учитывается динамика активов в течение года. Чтобы «смягчить» колебания величины активов на конкретную дату, рассчитывается их средняя величина. И в формуле рентабельности активов прибыль делится не на стоимость активов на конкретную дату, а на среднюю величину активов. Аналогично, определяется путем деления выручки за период на среднюю величину активов за этот же период. О том, как найти среднюю величину активов по балансу, расскажем в нашем материале.

Как рассчитать уровень рентабельности предприятия по активам

Как рассчитать рентабельность предприятия и полностью проанализировать его показатели? Для этого обязательно нужно вычислить эффективность использования имеющихся активов. Этот этап очень важен, так как он позволит вам оценить полноту использования всех активов предприятия и понять, какое влияние они оказывают на получаемый доход

В процессе оценки данного критерия обратите особое внимание на его уровень. Высокий подтвердит правильность выбранной тактики управления, а низкий будет свидетельствовать о недостаточной работе капитала и других активов

Для экономиста выгодность активов (ROA) фактически отражается в конкретной денежной сумме, приходящейся на 1-ну единицу активов. То есть этот показатель позволяет рассчитать финансовую отдачу бизнес-проекта. Рекомендуем регулярно проводить вычисления по всем видам имеющихся активов. Тогда вы сумеете вовремя заметить, что тот или иной объект не приносит пользы или отдачи. А значит, сможете принять своевременное решение о его модернизации, передаче в аренду или реализации.

Как рассчитать рентабельность предприятия по его активам? Согласно экономическим источникам, вычисления выполняются по следующей формуле:

ROA=P/A,

где:

Р

– прибыль за указанный период;

А

– средняя величина по видам активов за этот период.

Данный коэффициент считается одним из наиболее информативных и показательных для управляющего предприятием. Если его значение окажется ниже нуля, то это означает, что компания работает в убыток.

У прибыльности активов (как и продаж) имеется детализация. Вы можете отдельно рассчитать эффективность как оборотных, так и внеоборотных или суммарных активов. Если есть такая необходимость, возможно даже вычислить доходность определенного вида имущества (к примеру, основных средств).

Коэффициент эффективности основных средств обычно выделяют отдельно, когда рассчитывают активы. К таким средствам относятся разные средства труда, косвенно либо непосредственно участвующие в процессе производства и не изменяющие своей изначальной формы. При этом необходимо, чтобы период их эксплуатации превышал 1 год, а сумма амортизации входила в себестоимость товаров или услуг. Так, основные средства могут включать в себя:

- дорогостоящие инструменты;

- сооружения и здания, в которых находятся склады, лаборатории, офисы и цеха;

- пассажирский и легковой транспорт;

- различное оборудование;

- рабочая и офисная мебель;

- погрузчики и большегрузные автомобили.

Благодаря определению доходности основных фондов вы сможете узнать, насколько эффективна деятельность вашего бизнес-проекта с экономической точки зрения. Как рассчитать рентабельность предприятия по основным фондам? В этом вам поможет следующая формула:

R=(ЧП/ОС)*100%,

где:

ЧП

– чистая прибыль за указанный период времени;

ОС

– стоимость основных фондов.

Для коммерческих производственных предприятий этот показатель является одним из наиболее важных. Он позволяет рассчитать долю прибыли, приходящуюся на каждый рубль вложенных основных средств.

При этом коэффициент напрямую зависит от прибыльности бизнеса и не должен опускаться ниже нуля. В противном случае это будет означать, что организация нерационально использует свои основные средства и работает в убыток.

Когда определяется справедливая стоимость

Справедливую стоимость активов нужно использовать уже с начала 2021 года, это требование закреплено в ФСБУ 5/2019 «Запасы», утв. Приказом Минфина от 15.11.2019 № 180н. С 2022 года таких ситуаций станет ещё больше. Вот когда применяется этот вид оценки:

| Когда определять справедливую стоимость | Какую оценку использовать | Основание |

| Обязательно с 1 января 2021 года, но можно применять досрочно | ||

| Приобретение запасов по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами | Справедливая стоимость передаваемого имущества, имущественных прав, работ, услуг

или Справедливая стоимость приобретаемых запасов, если первый вариант невозможен |

п. 14 ФСБУ 5/2019 |

| Безвозмездное получение запасов | Справедливая стоимость полученных запасов | п. 15 ФСБУ 5/2019 |

Первоначальная и последующая оценка:

|

Справедливая стоимость таких запасов | п. 19 ФСБУ 5/2019 |

| Обязательно с 1 января 2022 года, но можно применять досрочно | ||

| Оценка основных средств по переоценённой стоимости | Справедливая стоимость таких ОС | п. 15 ФСБУ 6/2020 |

| Капитальные вложения по договорам, предусматривающим исполнение обязательств (оплату) полностью или частично неденежными средствами | Справедливая стоимость передаваемых имущества, имущественных прав, работ, услуг

или Справедливая стоимость приобретаемых имущества, имущественных прав, работ, услуг, включаемых в состав капвложений, если первый вариант невозможен |

п. 13 ФСБУ 26/2020 |

| Имущество, включаемое в состав капвложений, которое организация получает безвозмездно | Справедливая стоимость этого имущества | п. 14 ФСБУ 26/2020 |

| Продукция, вторичное сырье, другие материальные ценности, которые получены в ходе осуществления капитальных вложений и которые организация намерена продать или иным образом использовать

и Материальные ценности, оставшиеся неиспользованными при осуществлении капитальных вложений |

Справедливая стоимость таких активов (либо их чистая стоимость продажи, стоимость аналогичных ценностей), но не выше суммы затрат, из которой эта стоимость вычитается | абз. 2, 3 п. 15 ФСБУ 26/2020 |

| Иное (неденежное) встречное предоставление арендатора по договору аренды | Справедливая стоимость встречного предоставления, определённая на дату предоставления предмета аренды | пп. «в» п. 7 ФСБУ 25/2018 |

Стоимость предмета аренды:

|

Справедливая стоимость предмета аренды | п. 12, 15, 25, 26, 33-35, 50 ФСБУ 25/2018 |

В перечисленных случаях справедливую стоимость определяйте по правилам, которые установлены МСФО. Основной стандарт — МСФО (IFRS) 13 «Оценка справедливой стоимости», введённый в действие на территории РФ Приказом Минфина от 28.12.2015 № 217н.

Примеры решения задач

| Понравился сайт? Расскажи друзьям! |

- Назначение статьи: обобщение сведений об учтенных оборотных активах фирмы со сроком обращения до года или производственный цикл, информация о которых не была отображена в иных строках II раздела бухгалтерского баланса в силу несущественности информации. Номер строки в балансе: 1260.

- Номер счета согласно плану счетов: дебетовый остаток сч.94 + дебетовый остаток сч.46 + дебетовые остатки сч.45, 62 и 76 в части налога на добавленную стоимость + дебетовое сальдо сч.97.

Под оборотными средствами подразумеваются активы компании, используемые в деятельности фирмы в течение одного календарного цикла или в процессе одного производственного цикла. Стоимость данных активов полностью переносится на цену готовой продукции или полученные денежные средства фирмы. В бухгалтерском балансе данные об оборотных средствах включаются во II раздел.

Строка 1260 бухгалтерского баланса включает в себя обобщенную информацию об имеющихся оборотных средствах предприятия, которые не были указаны в предыдущих строках раздела баланса по причине несущественности информации.

Примечание от автора! Согласно ПБУ 4/99, данные об имеющихся на учете фирмы по состоянию на конец отчетного периода активах и обязательствах необходимо разносить по строкам бухгалтерской отчетности обособленно в случае существенности информации. Данные считаются существенными в том случае, если пропуск сведений или искажение информации приводит к невозможности достоверно оценить финансово-хозяйственную деятельность компании и определить ее финансовое состояние.

В частности, в строку 1260 заносятся следующие сведения (при их несущественности):

- Суммы начисленной, но не предъявленной к оплате выручки по выполняемым работам в сфере архитектуры, инженерно-технического проектирования и иных услуг, связанных со строящимися объектами (выполненные этапы работ, фиксируемые по счету 46). Данная информация распространяется на договоры подряда длительного характера или когда даты начала работ и их окончания определены в разных отчетных периодах.

Примечание от автора! Согласно ПБУ 2/2008, выручка по договорам определяется по мере готовности, исходя из определения завершенности того или иного этапа работ. Если соглашением сторон предусмотрено выставление промежуточных счетов на оплаты этапов выполняемых работ, то начисляемая выручка списывается со сч.46 на дебиторскую задолженность по мере выставления счетов.

- Издержки компании от выявляемых недостач и порчи материально-производственных запасов (в т. ч. и денежных средств), источники покрытия которых еще не определены. Здесь отображаются показатели дебета сч.94, а именно: фактическая себестоимость ТМЦ, остаточная стоимость основных средств, по которым выявлена порча и т. д.

Примечание от автора! По мере нахождения причин недостачи или порчи товаров и оборудования суммы с Дт94 счета списываются в зависимости от источников погашения издержек: в счета учета расчетов с сотрудниками, на финансовые итоги деятельности компании или в счета учета производства в пределах норм естественной убыли.

- Суммы начисленного налога на добавленную стоимость по отгруженным конечному покупателю товарам, когда выручка от реализации по данным сделкам еще не может быть признана к учету в бухгалтерии фирмы по ряду причин:

разработаны дополнительные условия договора сделки для полной передачи права собственности на товар (например, полный взаиморасчет с контрагентом);

бартерные операции, по которым не поступил встречный объект обмена;

если реализация готовой продукции осуществляется через посредников-комиссионеров.

- Стоимость акций или долей сторонних организаций, приобретаемых для дальнейшей перепродажи.

- Акцизы, по которым планируется скорейшее возмещение и т. д.

Строка 1260 – оборотные средства предприятия: здесь отображается имущество организации, срок обращения которых не более 1 года или производственного цикла, сведения о которых не являются существенной информацией для оценки финансового состояния фирмы, и данные не нашли отображения в основных строках бухгалтерского баланса в разделе оборотных средств. Суммы в балансе отражаются по состоянию на 31 декабря текущего отчетного года, предыдущего и предшествующего предыдущему.

Примечание от автора! Для оценки финансового состояния фирмы анализируется оборачиваемость активов. Увеличение данного показателя свидетельствует о стабильности деятельности и динамике развития компании, а также о рациональном распределении имеющихся денежных средств. Для достоверного учета необходимо рассматривать комплексно весь состав активов, и оценки только прочих оборотных средств недостаточно.

Структура бухгалтерского баланса предприятия

Используемая для официальной отчетности в РФ форма бухгалтерского баланса представляет собой таблицу, разделенную на две части: актив и пассив баланса. Итоговые суммы актива и пассива баланса должны быть равны.

Актив баланса — это отражение того имущества и обязательств, которые находятся под контролем предприятия, используются в его финансово-хозяйственной деятельности и могут принести ему выгоду в будущем. Актив делят на 2 раздела:

- внеоборотные активы (в данном разделе отражено имущество, используемое организацией в течение длительного времени, стоимость которого, как правило, учитывают в финансовом результате по частям);

- оборотные активы, данные по наличию которых находятся в постоянной динамике, учет их стоимости в финансовом результате, как правило, осуществляется разово.

Подробнее о них читайте в материале «Оборотные активы в балансе — это…».

Пассив баланса характеризует источники тех средств, за счет которых сформирован актив баланса. Он состоит из трех разделов:

- капитал и резервы, где отражаются собственные средства организации (ее чистые активы);

- долгосрочные обязательства, которые характеризуют задолженность предприятия, существующую в течение длительного времени;

- краткосрочные обязательства, показывающие активно меняющуюся часть задолженности организации.

О том, какие проводки используют, отражая в бухучете собственный капитал, читайте в статье «Порядок учета собственного капитала организации (нюансы)».

Выводы о том, что означает изменение показателя

Если показатель увеличивается

Обычно позитивный фактор, особенно если сопровождается более быстрым ростом выручки и прибыли. В ином случае — негативный фактор.

Если показатель уменьшается

Обычно позитивный фактор, если сопровождается ростом выручки и прибыли. В ином случае — негативный фактор, особенно если выручка и прибыль сокращаются быстрей снижения общих активов.

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- ИТОГО по разделу I 1100 Определение ИТОГО по разделу I 1100 — это сумма показателей по строкам бухгалтерского баланса с кодами 1110 — 1170 — общую стоимость внеоборотных активов организации:…

- Запасы 1210 Определение Запасы 1210 — это материально-производственные запасы (МПЗ) организации — активы: используемые как сырьё, материалы и т.п. при производстве продукции для продажи (для выполнения работ, для…

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- ИТОГО по разделу II 1200 Определение ИТОГО по разделу II 1200 — это сумма показателей по строкам бухгалтерского баланса с кодами 1210 — 1260 и отражает общую стоимость оборотных активов организации:…

- Дебиторская задолженность 1230 Определение Дебиторская задолженность 1230 — задолженность покупателей, заказчиков, заемщиков, подотчетных лиц и т.д., которую организация планирует получить в течение определенного периода времени, а также сумма авансов,…

- Нематериальные активы 1110 Определение Нематериальные активы 1110 — это: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные…

- Налог на добавленную стоимость по приобретенным ценностям 1220 Определение Налог на добавленную стоимость по приобретенным ценностям 1220 — это остаток НДС по приобретенным материально-производственным запасам, нематериальным активам, капитальным вложениям, работам и услугам, который не…

- Доходные вложения в материальные ценности 1160 Определение Доходные вложения в материальные ценности 1160 — вложения организации в имущество, здания, помещения, оборудование и другие материальные ценности, предоставляемые организацией за плату во временное…

- Материальные поисковые активы 1140 Определение Материальные поисковые активы 1140 — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. В результате их осуществления…

- Денежные средства и денежные эквиваленты 1250 Определение Денежные средства и денежные эквиваленты 1250 — это денежные средства организации в российской и иностранных валютах и денежные эквиваленты. Денежные эквиваленты — денежные средства…