Насколько эффективна бизнес-аналитика в розничной сети?

Содержание:

- Универсальный мульти-отчет

- Какие показатели требуют внимания

- Методы анализа продаж

- Ошибки при анализе продаж

- Real Estate CRM

- Этапы и инструменты анализа динамики продаж

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Недостатки ABC-анализа

- Этапы анализа продаж

- Цифры о нас

- Этапы анализа объема продаж

- Преимущества ABC-анализа

- Анализ себестоимости

- Сравнение продаж в 1С:Бухгалтерии 8

- Анализ динамики продаж

- Алгоритм проведения анализа продаж

Универсальный мульти-отчет

Изменения от 12.02.2021

Реализована возможность выбора в аналитике отчета реквизитов составных полей.

Изменения от 01.02.2021

Реализована возможность выбора документов и справочников в качестве источников данных для отчета.

Изменения от 04.11.2015

Изменен принцип указания агрегатных функций.

Вместо явного указания агрегатной функции для формул (ранее всегда использовалась сумма) выбор предоставляется пользователю.

Изменения от 23.10.2015

Реализована возможность указания формул в качестве частей других формул с проверкой цикличных ссылок.

По многочисленным просьбам снижена стоимость скачивания:)

Замечательная штука — универсальный отчет по регистрам накопления в типовых конфигурациях на обычных формах.

А можно ли сделать так, чтобы в одном отчете выводились данные не из одного регистра, а из нескольких?

И не только из регистров накопления, а еще и из регистров сведений?

С универсальным мульти-отчетом — МОЖНО!

3 стартмани

Какие показатели требуют внимания

Анализировать продажи можно по разным критериям. Каждый в той или иной мере отразит положение компании на рынке

Но есть универсальный список показателей, на которые стоит обратить внимание любому бизнесу, вне зависимости от продаваемых товаров:

- общий объем продаж – та сумма, которую получила компания от клиентов после всех заключенных сделок во время расчетного периода;

- рентабельность;

- показатель конверсии – доля клиентов, с которыми компания заключила сделку, относительно всех людей, попавших в воронку продаж;

- средний чек – общая выручка, деленная на общее количество покупок;

- продажи с одного квадратного метра (для офлайн-точек) – показатель, демонстрирующий, насколько выгодно содержать магазин сети;

- количество возвратов товаров – выражается в виде доли от общего числа чеков;

- себестоимость товара – показатель необходим для грамотной политики ценообразования;

- зарплатоемкость – зарплата всех сотрудников, деленная на общий доход компании.

Дополнительно компания может добавить в список собственные, важные именно для нее, показатели.

Методы анализа продаж

Существует несколько методов для анализа процесса продажи продукции.

KPI

Key Performance Indicators – ключевые показатели эффективности. К показателям которые напрямую влияют на эффективность работы относят:

- трафик;

- объем продаж товаров;

- среднюю выручку;

- количество продаж;

- конверсию;

- возвращенные инвестиции;

- жалобы.

Существует множество типов KPI: результаты, затраты, производительность, функционал и т.д. В компаниях обычно используется сразу несколько, но не рекомендуется превышать норму в 10 видов.

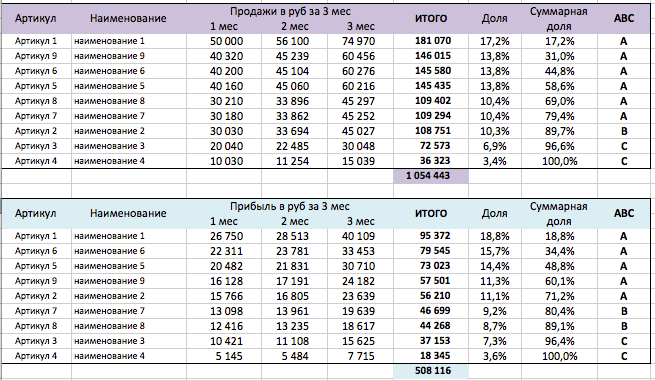

ABC

Метод основан на принципе Парето, который гласит, что только 20% от всех товаров будут приносить 80% всей прибыли и наоборот, 80% всех товаров будут приносить только 20% выручки.

Метод предлагает разделять всю продукцию на три категории:

- А – полезные, популярные варианты, которые приносят те самые 80% прибыли. Компания должна увеличить объем выпускаемых продуктов и направить все усилия на еще большее продвижение.

- В – товары этой категории не являются убыточными, они приносят выгоду, но в объемах продаж сильно уступают категории А.

- С – товары, которые не продаются или объем средств на их производство превышает прибыль. От таких товаров компании следует избавиться.

SWOT

Метод, который требует объективности от руководителей. Заглавные буквы – это аббревиатура 4 слов-категорий, в которые необходимо распределить основные показатели: сильные стороны, слабые стороны, возможность развития, угрозы.

После выявления этих позиций необходимо проанализировать возможные выходы из ситуации и принять решение для дальнейшей эффективной работы.

XYZ

Это наглядный метод требует сбора многих данных о всей продукции. Здесь важен коэффициент вариации, который означает отношение среднего отклонения к среднему арифметическому значению.

По итогам проверки все товары делятся на три категории с отклонением объема продаж в 0-10%, 11-25%, более 25%. Чем ниже процент, тем стабильнее положение товара.

Ошибки при анализе продаж

Во время анализа продаж нередко допускаются ошибки, которые мешают объективно оценить работу фирмы. Самая частая – использование только одного подхода и метода для анализа. Бизнесмены считают один или два показателя, забывая об остальных. Но даже если главные показатели – выручка или прибыль – соответствуют плану, проблемы с остальными критериями могут привести фирму к кризису. Поэтому для регулярного мониторинга рекомендуется выделить как минимум три показателя.

Вторая ошибка – неверный выбор периода. Если анализируемый период слишком большой, то результаты мониторинга будут необъективны. Поэтому рекомендуется анализировать продажи несколько раз в год, каждый раз изучая один квартал или месяц. Аналогичная ошибка касается анализируемого массива данных. Например, при анализе товарной матрицы нет смысла сравнивать между собой тысячи товаров. Гораздо проще разделить их на отрасли или сегменты.

Третья ошибка – слишком редкий анализ. Компания проводит анализ продаж один раз и работает дальше, основываясь на полученных результатах. Но ситуация на рынке может стремительно измениться. Так как продажи зависят от сезонности, товары могут переходить из одной категории в другую в рамках АВС-системы.

Real Estate CRM

Данная CRM-система оптимизирует работу агентств недвижимости. Она способствует:

- корректной обработке большого объема информации обо всех видах жилой и коммерческой недвижимости как собственников, так и покупателей;

- распределение задач и отслеживание сроков, а также результатов их выполнения;

- автоматической подборке и отправление вариантов клиентам;

- фиксирование звонков и разговоров с клиентами;

- хранение всей истории продаж;

- автоматической выгрузке объявлений на профильные сайты;

- формирование всей необходимой отчетности.

Автор Игорь Разумов

CRM эксперт, специалист по внедрению. Инженер по сопровождению автоматизированных систем взаимоотношений с клиентами.

Этапы и инструменты анализа динамики продаж

Даже малому бизнесу лучше следить за динамикой продаж:

Анализ динамики продаж проводится в четыре этапа:

- определение целей (за какой период делать анализ, какие данные анализировать) и сбор данных (получить доступ к базам данным, бухгалтерским документам или финансовым отчетам, если доступа нет – запросить информацию у других отделов);

- обработка данных (проверка и исправление на единый формат и соответствие запросу);

- проведение расчетов (визуализация информации в графики и диаграммы для удобства их анализа);

- анализ и подведение итогов.

Каждый из этапов в зависимости от объема анализируемых данных, а значит, и объема компании занимает некоторое рабочее время ответственного за анализ сотрудника. Чем больше компания – тем больше времени сотрудник потратит на анализ. Поэтому для средних и больших компаний огромное значение имеет выбор инструмента для анализа динамики продаж. Всего их существует три разновидности:

- основной инструмент – это Excel, самый доступный и популярный формат для отчетов, но данные приходится вносить и править вручную, это отнимает много времени;

- сложные учетные программы, способные хранить данные, строить отчеты и визуализировать информацию, но на внедрение таких систем нужно время (поиск подходящей системы, решение технических вопросов по установке) и бюджет на технических специалистов, которые будут поддерживать эту систему;

- self-BI системы (Tableau) – это отчетные программы, которые устанавливаются на любой компьютер за пару минут, легко осваиваются (так как разработаны для людей без специального технического образования) и позволяют строить любые отчеты – самостоятельно и без программистов.

Такие программы, как Tableau, на международном рынке в последние годы считаются лучшим вариантом для средних и даже крупных компаний, которые выбирают удобство использования и визуальный подход к работе с данными.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Недостатки ABC-анализа

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу “D” входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Этапы анализа продаж

Работа начинается со сбора информации, которая ляжет в основу анализа. Для этого собираются отчеты со всех отделов, занятых в продажах, например, с отдела продаж и с отдела маркетинга.

На втором этапе определяются ключевые показатели, на которые ориентируется компания в зависимости от своих глобальных целей. Затем происходит непосредственно анализ, то есть нужные показатели вычленяются из отчетов, вычисляются при необходимости и сравниваются с планируемыми. На последнем этапе аналитик определяет факторы, от которых зависят показатели. Кроме того, он определяет причины расхождения запланированных показателей и фактических.

Цифры о нас

Мы, компания АНАЛИТИКА ПЛЮС, с 2012 года помогаем нашим клиентам работать с данными — находить полезные инсайты и использовать эту информацию для увеличения прибыли компании.

За это время мы разработали и внедрили решения для различных отраслей и направлений бизнеса:

- анализ продаж,

- прогнозирование эффективности промо-акций,

- отслеживание воронки продаж по конкретной кампании с показателями конверсии на каждом этапе,

- сегментация по различным методам: ABC, RFM и т.д.,

- ключевые показатели интернет-маркетинга,

- анализ товара на складах,

- аналитика для отдела кадров (карточки сотрудников, обучение, анализ KPI и т.д.),

- анализ финансовых показателей

- и многое другое.

Хотите узнать, как провести анализ и сделать отчеты быстро?

Этапы анализа объема продаж

Анализ объема продаж может иметь разные цели: его могут проводить как при запуске бизнеса, так и для уточнения существующего положения дел давно работающей компании (в случае с открывающимся бизнесом анализ проводится по открытым данным конкурентов – например, по ассортименту). Давно работающей компании анализ объема продаж позволяет выявить снижение или рост прибыли, а также причины этих процессов. В зависимости от целей и этапов проведения анализа объема продаж выделяют следующие его разновидности:

- анализ динамики объема продаж (сравнение объемов продаж за разные периоды),

- анализ структуры продаж – помогает оценить товарный ассортимент (подходит для компаний с большим количеством разнообразных предложений и для анализа конкурентов),

- анализ «план-факт» (анализ фактического объема продаж и планируемого),

- факторный анализ объема продаж – необходим для определения факторов и критериев, которые привели к росту или снижению показателей, является вторым этапом анализа объема продаж, для уточнения причин изменений.

Преимущества ABC-анализа

Данный метод хорошо себя зарекомендовал на практике, и имеет следующие преимущества:

- Простота использования и скорость проведения анализа для повышения эффективности продаж. Методику ABC-анализа можно использовать на любом предприятии, так как она не требует больших вычислительных мощностей и баз данных. Все расчеты по номенклатуре товара могут быть произведены в таблице в Excel.

- Надежность результатов. Полученные результаты устойчивы во времени и позволяют предприятию сфокусировать свои ресурсы и капитал в развитие наиболее перспективных продуктов. Управление номенклатурой наиболее ценных товаров позволяет создать финансовую устойчивость предприятия.

- Оптимизация ресурсов и времени. Использование методики позволяет высвободить дополнительные ресурсы как финансовые, так и временные.

- Универсальность анализа. Возможность применения методики ABC-анализа для других сфер деятельности предприятия.

Другие направления использования ABC-анализа в компании

Спектр использования данного метода повышения эффективности в хозяйственных системах крайне широк:

- Оптимизация номенклатуры товаров.

- Выделение ключевых поставщиков, подрядчиков, клиентов.

- Повышение эффективности организации складских запасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление маркетинговыми затратами.

Анализ себестоимости

В контексте анализа прибыли можно и нужно проанализировать себестоимость продаж, изучив динамику и структуру аналогично анализу выручки. Получим аналогичные таблицы (см. таблицу 6) и графики (см. рисунки 3 и 4):

Таблица 6. Анализ себестоимости за 2014–2019 годы

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

Прирост за период |

CAGR |

|

|

Себестоимость проданных товаров, всего руб. |

81 600 |

88 426 |

96 320 |

104 320 |

111 960 |

119 600 |

46,6% |

7,9% |

|

в т.ч.: |

||||||||

|

мишки |

38 400 |

47 219 |

54 720 |

64 600 |

72 200 |

79 800 |

107,8% |

15,8% |

|

мышки |

30 400 |

29 047 |

28 800 |

28 200 |

27 600 |

27 000 |

-11,2% |

-2,3% |

|

шалунишки |

12 800 |

12 160 |

12 800 |

11 520 |

12 160 |

12 800 |

0,0% |

0,0% |

Рисунок 3. Структура себестоимости в 2014 году

Рисунок 4. Структура себестоимости в 2019 году

Из диаграмм наглядно видно, что снизилась доля мышек и шалунишек, а таблица нам показывает, что себестоимость выросла больше, чем выручка, и это тревожный знак.

Анализируя структуру продаж, мы можем констатировать двукратный рост себестоимости мишек, неизменность шалунишек и снижение у мышек, причем себестоимость мышек снижалась быстрее, чем выручка по ним. В такой ситуации эффективность торговли мышками возрастает. Чтобы получить более ясную картину происходящего, следует обратиться к относительным показателям – коэффициентам.

Сравнение продаж в 1С:Бухгалтерии 8

Чтобы сравнить продажи организации за определенный период времени, можно воспользоваться отчетами руководителя из группы Продажи:

-

Сравнение продаж по контрагентам;

-

Сравнение продаж по номенклатуре.

Во всех этих отчетах отражаются данные о продажах по основным видам деятельности организации по номенклатурным группам, по товарам (работам, услугам) или по покупателям. Отличие состоит только в предварительно выполненных настройках. Продажи сравниваются соответственно по покупателям (рис. 4) либо по товарам, работам и услугам (рис. 5).

Рис. 4. Сравнение продаж по покупателям

Рис. 5. Сравнение продаж по товарам и услугам

На основании данных программы можно сравнить продажи за аналогичные месяцы или кварталы разных лет либо оценить изменение продаж в целом по годам.

Данные о продажах всегда выводятся в суммовом и количественном выражении. При этом в сумму продаж включается выручка по отгруженным товарам или предоставленным услугам независимо от того, поступила оплата от покупателей или нет.

Можно выбрать вариант сравнения данных в виде гистограммы или графика (рис. 6). Для анализа данных по отдельной номенклатурной группе, номенклатуре или контрагенту можно установить соответствующий отбор в настройках отчета.

Рис. 6. Сравнение продаж в виде гистограммы

Показатели отчета можно расшифровать двойным кликом мыши по столбцам в диаграммах или двойным кликом мыши по ячейкам в таблице. При этом будет открыт отчет Сравнение продаж с группировкой по номенклатуре или отчет Продажи в разрезе номенклатуры или контрагентов.

Анализ динамики продаж

Под влиянием различных факторов выручка в чередующиеся друг за другом периоды может стабильно уменьшаться, увеличиваться, быть неизменной или «плутать» то вверх, то вниз. Любая динамика продаж требует аналитического подхода и изучения количественных и качественных показателей. Выделяют три основных коэффициента, рассчитываемых для оценки изменений.

Коэффициент темпа роста выручки

Его расчет основан на сравнении данных за различные периоды. Вычисление может производиться по всей продукции компании в совокупности, по отдельным ее категориям или по той ее части, что реализуется в кредит. Формула следующая:

Коэффициент темпа роста = Выручка в отчетном периоде / Выручка в прошлом периоде х 100%

Сравнивать результаты таким образом можно по месяцам, годам, учитывая одинаковые периоды разных лет. Было бы правильным узнать темп роста выручки в сравнении с началом года по отношению к каждому последующему месяцу.

Коэффициент вариации

Показатель вариации служит для оценки стабильности продаж. Его также можно рассчитывать в разрезе различных категорий товаров и услуг, направлений рынка, покупателей. Чем больше коэффициент, тем изменчивее продажи и выше риск. Формула для расчета:

Коэффициент вариации = Среднеквадратическое отклонение / Средняя арифметическая величина х 100%

В свою очередь среднеквадратическое отклонение тоже требует многоуровневого расчета. Поясним на примере:

В первом месяце компания произвела 10 банок консервов, во втором – 13, в третьем – 15. Чтобы найти нужный показатель, для начала найдем среднее арифметическое за три периода: (8 + 13 + 15) / 3, или 12 банок. Затем возводим в квадрат разницу между показателем каждого месяца и средней арифметической величиной, суммируя данные: (8 – 12)^2+(13 – 12)^2+(15 – 12)^2, или 23 банки. Далее вычисляем долю каждого периода в полученном результате, то есть 23 делим на 3 периода – получается 7,7. Из полученного значения извлекаем квадратный корень, получается 2,77 – это и есть среднеквадратическое отклонение.

Следуя нашему примеру, рассчитаем коэффициент вариации: 2,77/12 х 100%, или 23%. Сам по себе этот относительный показатель ни о чем не говорит, но учет его в динамике или в сравнении с другими видами товара (их расчет может производиться в любых единицах измерения – в этом фокус коэффициента вариации) может указать на рискованность каких-то сделок, нерациональность крупных поставок определенного товара.

Показатель критического объема продаж

Любое предприятие должно знать ту грань, ниже которой будут числиться убытки, а выше – прибыль. Этот показатель носит название критического объема продаж (или точка безубыточности), который показывает, каким должен быть у компании объем реализуемой продукции, чтобы затраты на ее изготовление и поставку окупались. Формула для расчета на единицу продукции:

Критический объем продаж = Постоянные затраты на производство продукции / (Цена 1 единицы продукции – Переменные издержки)

В расчете общего значения по предприятию формула имеет вид:

Критический объем продаж = Выручка х Постоянные издержки (Выручка – Переменные издержки)

Анализ динамики продажи товаров относительно точки безубыточности поможет контролировать приближающуюся угрозу. Поскольку выручка и переменные затраты нестабильны, коэффициент тоже меняется – его рост должен сигнализировать о неэффективной работе компании. Ведь если для покрытия убытков нужно все больше продавать продукции, пора подумать о смене тактики или изучении факторов влияния на ситуацию.

Анализ динамики продажи товаров относительно точки безубыточности поможет контролировать приближающуюся угрозу.

Алгоритм проведения анализа продаж

Описанные выше инструменты ложатся в прозрачный и понятный алгоритм анализа продаж:

1. Анализ динамики – растет ли выручка, продажи в натуральном выражении – используем горизонтальный анализ (таблицы 2 и 5).

2. Анализ структуры выручки – покажет, какую долю занимает каждый из продуктов в общей выручке, какой из них оказывает на выручку наибольшее влияние и как эта структура меняется с течением времени (таблица 3).

3. Анализ эффективности продаж – для этого мы оцениваем себестоимость и ее динамику (таблица 6) и рассчитываем показатель рентабельности продаж (таблица 7).

Теперь мы знаем все о нашей выручке – как она меняется, какие продукты как на нее влияют и насколько сильно, видим эффективность продаж в целом и по каждому продукту в отдельности. С этими данными мы можем принимать управленческие решения:

- тактические: менять планы и прогнозы по текущему период;

- и стратегические (планировать продажи будущего периода.

Но останавливаться на этом не следует:

4. Анализ динамики месяц к месяцу и за аналогичный период прошлого года (таблица 1) – с его помощью мы отслеживаем динамику продаж с и без учета фактора сезонности.

5. Анализ план-факт:

- по итогам года мы оцениваем, насколько точны наши прогнозы и методы, которыми мы пользуемся для планирования и готовим планы на будущий год (таблица 8);

- в течение года – мы отслеживаем, насколько сильно откланяются наши планы от текущей ситуации, анализируем причины этих отклонений и принимаем тактические решения в текущей ситуации. Меняем планы на оставшийся период года (таблица 9).

6. Для того, чтобы принимать управленческие решения в отношении организационной структуры, эффективности персонала и подразделений занятых в продажах, мы можем оценивать структуру выручки в разрезе подразделений и отдельных продавцов, аналогично тому, как мы анализировали структуру в разрезе продуктов (таблица 3).

Вне всяких сомнений можно обогатить аналитический инструментарий анализа продаж и другими разрезами, аналитиками – например, анализом «воронки продаж», конверсии и др. Это вопрос целесообразности, особенностей бизнеса и стоимости таких исследований. В вопросе анализа следует исходить из целесообразности и затрат ресурсов (времени, труда и т.п.).