Образец заявления для выхода участника из ооо

Содержание:

- Восстановление в статусе участника ООО

- Ответ:

- Безвозмездная передача доли и налогообложение участника, вышедшего из общества

- Зарисовка из жизни российских предпринимателей.

- Основные принципы добровольного ухода из ООО

- Размер доли участника ООО: рассчитываем на основе рыночной или кадастровой стоимости?

- Особенности добровольного и принудительного выхода

- Выход учредителя без выплаты доли

- Выход или вывод

Восстановление в статусе участника ООО

Когда участник после подачи заявления передумал выходить из состава членов фирмы либо когда он подал заявление помимо воли или вообще не подавал его, а его выход был осуществлен на основе фальсифицированного документа, существует возможность восстановления в статусе участника ООО с помощью отзыва заявления.

ВАЖНО! Отозвать полученное компанией заявление по одному желанию участника невозможно. В постановлении Пленума ВС № 90, поясняется, что наступившие после подачи заявления последствия не изменяемы в одностороннем порядке

Отзыв заявления возможен в 2 ситуациях:

- По соглашению с юридическим лицом.В постановлении ФАС Уральского округа от 19.02.2009 № Ф09-494/09-С4 по делу № А07-2095/2008-Г-ГЛШВ поясняется, что решение о согласии с отзывом заявления и возвращением статуса участника принимается не исполнительным органом хозяйственного общества, а самим юридическим лицом.

- По решению суда при оспаривании участником заявления по правилам недействительности сделок.Гражданский кодекс предусмотрел ситуации, в которых сделка недействительна и оспорима. Так, выход из ООО путем подачи заявления является недействительной сделкой, если он совершен без намерений действительно покинуть состав участников общества (ст. 170 ГК РФ, п. 86 постановления Пленума ВС РФ «О применении судами…» от 23.06.2015 № 25).

Оспорить заявление можно, например, если оно подано под влиянием обмана. В информационном письме Президиума ВАС РФ от 10.12.2013 № 162 указывалось, что обманом считается намеренное умолчание об обстоятельствах, о которых ответчик обязан был сообщить при добросовестном поведении.

***

Резюмируем. Учредитель общества выходит из организации в том же порядке, что и любой его участник. Процедура начинается с волеизъявления учредителя, выраженного в письменном нотариально заверенном заявлении, переданном исполнительному органу или уполномоченному сотруднику хозяйственного общества. В момент получения обществом заявления к нему также переходит доля участника, а последний считается выбывшим. Изменения, связанные с переходом доли к компании, отражаются в ЕГРЮЛ.

За утраченную долю экс-учредителю полагается компенсация, размер которой рассчитывается как соотношение его доли и чистых активов ООО, определяемых по состоянию на предшествующий месяц. В некоторых случаях передача средств может ограничиваться или вовсе не осуществляться.

***

Больше полезной информации — в рубрике «Бизнес».

Ответ:

Рассмотрев вопрос, мы пришли к выводу, что досрочное прекращение полномочий исполнительных органов общества, а также принятие решения о передаче полномочий другому лицу относится к компетенции общего собрания участников общества, если уставом общества решение указанных вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества.

В этой связи передача полномочий исполнительного органа организации оформляется приказом по организации на основании решения общего собрание участников (учредителей) общества.

Как правило, у самого общества в результате сделки купли-продажи доли не возникает каких-либо прав или обязанностей (обязательств), подлежащих отражению в бухгалтерском учете.

При этом, чтобы обеспечить формирование в бухгалтерском учете информации по учредителям организации, в аналитическом учете по счету 80 необходимо отразить смену участников (учредителей):

Д — т 80/Участник-продавец К — 80/Участник-покупатель.

Обоснование:

Правовые положения юридических лиц регулируются ГК РФ и соответствующими федеральными законам в зависимости от организационно-правовой формы.

Например, в соответствии с п.1 статьи 8 Федерального закона от 08.02.98 N 14-ФЗ «Об обществах с ограниченной ответственностью» участник общества вправе продать или осуществить отчуждение иным образом своей доли или части доли в уставном капитале общества одному или нескольким участникам данного общества либо другому лицу в порядке, предусмотренном Федеральным законом N 14-ФЗ и уставом общества.

Переход доли в уставном капитале ООО к другим участникам общества и третьим лицам регламентирован положениями статьей 93 ГК РФ и статьей 21 Федерального закона N 14-ФЗ.

Высшим органом общества является общее собрание участников общества. Общее собрание участников общества может быть очередным или внеочередным. Компетенция общего собрания участников общества определяется уставом общества и соответствующим федеральным законом.

Досрочное прекращение полномочий исполнительных органов общества, а также принятие решения о передаче полномочий другому лицу относится к компетенции общего собрания участников общества, если уставом общества решение указанных вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества (статьи 32, 33 Федерального закона N 14-ФЗ).

В этой связи передача полномочий исполнительного органа организации оформляется приказом по организации на основании решения общего собрание участников (учредителей) общества.

В силу п.3 статьи 21 Федерального закона N 14-ФЗ участником общества может быть отчуждена только оплаченная доля (первоначальный владелец доли уже внес вклад в уставный капитал этого общества).

Вместе с тем согласно Инструкции к плану счетов бухгалтерского учета (утв. приказом Минфина РФ от 31.10.200 N 94н) аналитический учет по счету 80 «Уставный капитал» организуется таким образом, чтобы обеспечивать формирование информации по учредителям организации.

Таким образом, в аналитическом учете по счету 80 необходимо отразить смену участников (учредителей):

Д — т 80/Участник-продавец К — 80/Участник-покупатель.

Решетняк В.Р.,

генеральный директор ООО «Аудиторско-

Консультационный Центр», эксперт в области бухгалтерского учета

Безвозмездная передача доли и налогообложение участника, вышедшего из общества

Важно! Участнику, покинувшему общество, в обязательном порядке должна быть выплачена стоимость его доли. Выплата не должна производиться лишь при отрицательной стоимости чистых активов

Если участник получает свою долю деньгами, у него возникает доход, который подлежит обложению НДФЛ.

Если доля выплачивается имуществом либо происходит безвозмездная передача ее обществу, удержать НДФЛ с участника общество не может ввиду отсутствия денежной выплаты. В этом случае в налоговый орган подается справка о невозможности удержания налога, обязательства по уплате которого с этого момента будет нести учредитель.

***

Таким образом, вопрос налогообложения доходов учредителей после распределения доли вышедшего участника на сегодняшний момент остается спорным. В связи с чем налогоплательщику необходимо не только самостоятельно принимать решение относительно необходимости уплаты налога, но и быть готовым при этом обосновать свою позицию.

Пробный бесплатный доступ к системе на 2 дня.

Зарисовка из жизни российских предпринимателей.

Соучредитель одной из известной сети «японской кухни» изъявил желание покинуть бизнес. Он и его два партнера были равноправными участниками ООО. Для юридического оформления решения была использована юридическая конструкция «выхода из ООО», фактически предполагающая отчуждение доли участника Обществу по такому плану:

- Выходящий подает заявление о выходе из ООО и

- Этой же датой между ним и Обществом заключается Договор о расчетах в связи с выходом участника из ООО, по условиям которого стороны определили действительную стоимость доли выходящего в 23 млн рублей.

Очевидна цель — разделить бизнес, выплатив справедливую компенсацию выходящему партнеру. Однако все пошло не так…

Во исполнение условий договора Общество перечислило вышедшему партнеру 10 млн. рублей. По причине отсутствия дальнейших выплат он обратился в арбитражный суд с требованием о взыскании оставшейся действительной стоимости доли.

Однако суд отклонил его требования. Более того, суд удовлетворил встречный иск ООО о взыскании неосновательного обогащения с выбывшего участника, поскольку выплаченная часть стоимости доли превысила ее действительную стоимость, определенную по данным бухгалтерского учета. А все потому, что в бухгалтерской отчетности не нашла отражение рыночная стоимость принадлежащего ООО товарного знака, на которую партнеры и ориентировались при определении стоимости доли вышедшего участника.

В удовлетворении первоначального иска отказано. Верховный Суд РФ в своем Определении от 29 декабря 2015 г. № 306-ЭС15-16546 только закрепил позицию кассационной инстанции:

Вероятно, что товарный знак числился в балансе не по рыночной стоимости, а по стоимости затрат на его регистрацию. В такой ситуации нужно было провести его предварительную рыночную оценку. Если все же привязать действительную стоимость доли к рыночной величине активов не удается, а справедливая, по мнению партнеров, компенсация за выход существенно больше, то оформлять раздел бизнеса в виде выхода из ООО не стоит. В этой ситуации Общество обязано будет выплатить только то, что получается по данным бухгалтерской отчетности. Это императивная норма закона.

Решением здесь мог бы стать следующий вариант:

В уставе Общества должно быть предусмотрено преимущественное право самого Общества на покупку доли при ее продаже третьему лицу. В таком случае выходящий из бизнеса участник направляет в адрес Общества оферту на продажу доли по согласованной партнерами цене. Участники общества отказываются от своего преимущественного права на покупку доли и долю покупает Общество (в соответствии со ст. 21 ФЗ об ООО). Через год после купли-продажи доля, принадлежащая Обществу, погашается и участниками компании будут оставшиеся партнеры (50%/50%).

Отдельно отметим, что партнеры в рассмотренной ситуации изначально старались мирно урегулировать отношения между собой по случаю раздела бизнеса: они ведь заключили специальное соглашение — Договор о расчетах в связи с выходом участника из ООО. Этот документ хоть и не обязателен на этот случай и, более того, он даже не предусмотрен действующим законодательством, однако, практика подобной заблаговременной фиксации отношений снижает вероятность корпоративных конфликтов. Главное правило здесь — условия подобных соглашений не должны противоречить действующему законодательству, чтобы подобные описанному случаи не повторялись.

Выход из ООО, который обывателем, как правило, и воспринимается как раздел бизнеса, сугубо юридическим языком обозначает только возможность для участника ООО в одностороннем порядке покинуть состав участников конкретной компании, забрав соразмерную его доле величину чистых активов общества. В конкретных обстоятельствах использование только этого инструмента может оказаться недостаточным для оформления достигнутых договоренностей между партнерами. Сам же механизм выхода из ООО имеет достаточно широкое использование, в чем нам предстоит разобраться.

Основные принципы добровольного ухода из ООО

Существует лишь три обстоятельства, не позволяющих участнику покинуть ООО:

- он является единственным учредителем;

- вместе с ним выходят все остальные соучредители;

- Устав запрещает покидать компанию.

В первых двух случаях результат будет один – ликвидация ООО (п. 2 ст. 26 ФЗ от 08.02.1998 №14-ФЗ). В других ситуациях участник покидает ООО и уступает свою долю обществу, либо продает ему или третьим лицам, согласно Уставу предприятия.

Оформленное заявление требует нотариального заверения. Передачу документа руководству рекомендуется зафиксировать в письменном виде с подписью принявшего лица и датой получения. Как только документ принят руководителем, учредитель теряет статус участника общества, его доля переходит к обществу. Администрация начинает готовить документы для налоговой, чтобы зафиксировать в ЕГРЮЛ произошедшие изменения.

Не позднее трех месяцев после снятия полномочий, покинувшему общество участнику положена выплата, равная действительной стоимости его доли в уставном капитале, определенной на основе бухгалтерских данных за предыдущий отчетный период.

ВАЖНО! Согласно Постановлению президиума ВАС РФ от 29.09.2009 №6560/09 для оценки доли следует учитывать не показатели бухгалтерской отчетности, а рыночную стоимость активов предприятия.

Полученные средства образуют доход физического лица, облагаемый налогом, но только в том случае, если доля была приобретена до 1 января 2011 года или срок владения ею составлял менее 5 лет. Иначе доля, приобретенная после 1 января 2011 или находящаяся в собственности более 5 лет, не подлежит налогообложению. По желанию компенсация может быть выплачена в натуральном виде в соответствии с денежным эквивалентом (п. 2 ст. 23 ФЗ от 08.02.1998 №14-ФЗ).

Подводные камни

Несмотря на кажущуюся простоту сей процедуры, существуют некоторые нюансы, предусмотрев которые можно избежать вероятного конфликта.

- Так как с момента подачи заявления учредитель теряет статус участника общества, рекомендуется заранее с другими совладельцами обсудить все ключевые моменты выхода из ООО.

- В Уставе организации необходимо прописать условия о преимущественном праве общества на приобретение доли участника либо ее продаже стороннему лицу. Это поможет получить справедливую компенсационную выплату выбывающему члену.

- Другим вариантом мирного урегулирования вопроса является письменное соглашение, где будет зафиксирована стоимость доли выходящего участника, одобренная обеими сторонами, и порядок расчета.

Для рядового участника

- Участник составляет заявление на имя директора компании, где четко заявляет о своем решении выйти из состава учредителей ООО и прописывает размер своей доли в уставном капитале. Предварительно документ заверяется у нотариуса.

- Если участник состоит в браке, то необходимо подготовить нотариальное согласие супруга/супруги на выход заявителя из ООО.

- Заявление передается руководителю организации либо другому уполномоченному лицу общества.

- Проводится внеочередное собрание учредителей по вопросу выхода из общества одного из участников. Обязательно составляется протокол собрания, в котором отражены сведения о покидающем ООО участнике и его доле.

- Производится сбор и составление документов, необходимых для подачи в ФНС:

- заявление по форме №14001 (без изменений текста Устава) или №13001 (с изменениями содержания Устава), подписанное заявителем и заверенное у нотариуса;

- заявление бывшего участника о выходе из ООО с указанной датой принятия документа;

- протокол внеочередного собрания учредителей>;

- свидетельство о постановке на учет ЮЛ в налоговом органе;

- лист записи ЕГРЮЛ;

- документ, подтверждающий полномочия директора;

- паспорт и его копия.

- Через 5 дней ООО получает в ФНС выписку из ЕГРЮЛ с внесенными изменениями.

- Об изменениях информируются банковские структуры.

- В течение трех месяцев ООО начисляет выбывшему члену общества компенсацию его доли в компании.

Для единственного учредителя

В данном случае, кроме ликвидации, возможен следующий выход:

- в состав учредителей вводится новое лицо, определяется размер его взноса и соотношение долей;

- новое лицо составляет заявление о присвоении ему статуса участника ООО и вносит денежные средства в кассу;

- руководитель общества направляет собранный пакет документов (см. пункт 5) в налоговую службу и получает новую выписку из ЕГРЮЛ;

- руководитель пишет заявление на исключение свое персоны из состава учредителей, и нотариально его заверяет;

- после подписания заявления новым директором выбывающий учредитель теряет свои полномочия в обществе;

- новый директор также собирает и подает документы в ФНС, где через 5 дней получает новую выписку из ЕГРЮЛ.

Размер доли участника ООО: рассчитываем на основе рыночной или кадастровой стоимости?

Согласно ФЗ №14 «Об обществах с ограниченной ответственностью», под долей подразумевается структурная единица уставного капитала. Она отражает стоимость вклада, который внесен конкретным участником. Внесение средств в уставный фонд регулируется рядом правил. Так, если вклад вносится не деньгами, а другим имуществом, то обязательно проводится его независимая оценка. Оценщики рассчитывают рыночную стоимость вклада и согласно этим данным определяется доля участника в ООО.

Учредителям необходимо знать стоимость доли и в ряде других ситуаций, например, при выходе участника из общества. Ситуация осложняется тем, что:

- размер доли указывается не в рублях, а в процентах;

- размер доли нельзя соотнести с рыночной стоимостью вклада, которая определялась при ее внесении. Рынок меняется, следовательно, рыночная стоимость тоже должна корректироваться.

Но основная сложность в другом: нет единого мнения о том, на основе какой стоимости нужно рассчитывать размер доли. Об этом подробнее.

Как рассчитывается стоимости доли участника ООО?

Величина средств, которые нужно выплатить учредителю, рассчитывается по следующему алгоритму:

- оценка Активов общества;

- оценка Пассивов общества, определение СЧА = РС Активов — РС Пассивов;

- определение доли участника в денежном выражении.

Интересно! Нередки ситуации, когда размер средств, которые причитаются участнику ООО, определяют на основе балансовой стоимости, то есть на основе данных бухгалтерского учета. Такой подход не верен, так как баланс не отражают реальную ценность активов. Нередко они требуют проверки на достоверность. Если на предприятии не проводится регулярная переоценка основных средств, балансовая стоимость и вовсе далека от реальности.

Выход участника из ООО. Выплата доли имуществом

Выплата доли выходящему из Общества участнику может осуществляться переводом на расчетный счет денежных средств, но также может выплачиваться в виде имущества, принадлежащему Обществу, либо его доли. Понятие доли в этом случае относится, например, к объекту недвижимости.

- сравнительный;

- доходный;

- затратный.

Как оценивать долю участника, если у ООО есть недвижимость?

Нередко значительная часть активов компании приходится на недвижимость. У земельных участков, коммерческих помещений, зданий есть две стоимости: рыночная и кадастровая. Размер доли участника можно рассчитать на основе обоих стоимостей.

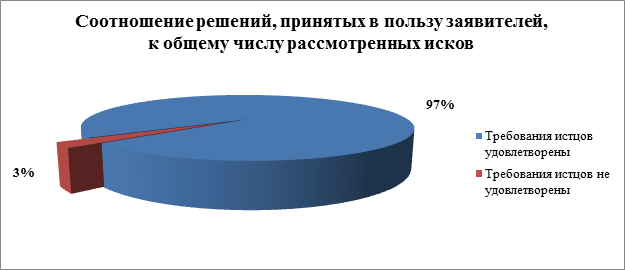

Участники не всегда могут прийти к единому решению о том, какую «базу» взять для расчета размера доли. Исходить из кадастровой стоимости? Результаты государственной кадастровой оценки часто завышены (порой на 50-60%), а в некоторых случаях занижен. Статистика оспаривания кадастровой стоимости наглядно говорит сама за себя без дополнительных пояснений:

Поэтому не корректно выделять долю выходящему участнику, которая рассчитана на основе кадастровой стоимости. В этой ситуации также необходимо провести переоценку активов по рыночной стоимости.

Особенности добровольного и принудительного выхода

Выход из общества — это юридически трудоемкий и длинный процесс, требующий запечатлеть наступающие изменения во всей документации, учесть их в базах и реестрах данных органов государственной власти — меняется размер уставного капитала, уменьшаются активы, возможны перемены в бухгалтерском учете.

Существуют 3 варианта выхода из ООО:

- смерть участника;

- добровольный выход участника с передачей доли;

- принудительное исключение участника.

Летальный исход

В случае смерти участника его доля или акции согласно нормам гражданского законодательства переходят по наследству законным приемникам.

Обычно круг наследников указывается в завещании. Если завещания нет, то наследование происходит по гражданским нормам — имущество, в том числе доля в ООО, распределяется одинаково между приоритетными наследниками, наследниками первой очереди — супруг/супруга, дети, родители, приемные дети, приемные родители. Кроме прав наследники берут на себя и обязательства, т.е. отвечают по долгам.

Если завещанием умерший передал права лицу, не достигшему дееспособного возраста, то он признается собственником доли ООО, однако ответственность несут его законные опекуны до достижения совершеннолетия.

Добровольно

Добровольный выход подразумевает изъявительный порядок процедуры — участник подает заявление и уступает долю обществу либо продает обществу или третьим лицам. Такие мероприятия допустимы в том случае, если это предусмотрено уставом.

Обязанность по поиску внешних покупателей ложится на этого участника. Стоимость доли должна соответствовать текущей реальности. Как правило, она предлагается на собрании учредителей ООО.

При выходе с уступкой доли обществу совладелец должен нотариально заверить заявление.

После оформления выхода бывшему совладельцу осуществляется выплата, равная стоимости его доли, рассчитываемая исходя из бухгалтерского учета за предыдущий год. Например, если заявление подано в 2020 году, то для расчета берется 2019 год.

Свою компенсацию лицо получает не позднее чем через 3 месяца после выхода из ООО.

Регистрация выхода в реестре юридических лиц происходит в течение 5 рабочих дней плюс выходные.

Заявительный выход удобен лицам, которым требуется быстрое освобождение от прав и обязанностей, так как здесь не нужны большой пакет документов, согласие супругов, значительные расходы.

Принудительно

Принудительный выход осуществляется в судебном порядке. Правом требовать исключения обладают те совладельцы, доля каждого из которых в ООО не меньше 10% от уставного капитала.

Даже один совладелец, имеющий долю более 10%, может инициировать исключение ущербного участника.

Нарушением, провоцирующим недовольство других участников, признается периодические избегания участия в общих собраниях учредителей ООО, при принятии решений на которых требуются голоса всех совладельцев. Участники общества подают иск в арбитражный суд.

Не относятся к нарушениям-основаниям для вывода учредителя:

- Несоблюдение трудового законодательства. Например, участник занимает должность в исполнительном органе общества и надлежащим образом не выполняет свои обязанности. Арбитражный суд строго разделяет трудовое и корпоративное права и не рассматривает подобную причину как обоснование для исключения лица.

- Несоблюдение единственным исполнительным органом обязанностей. Например, нарушения пунктов устава, препятствование выборам нового исполнительного органа — арбитражная практика не признает подобные нарушения достаточными для вывода участника из ООО.

Относятся к основаниям для вывода:

- захват имущества

- проведение незаконных, внеочередных собраний;

- заключение генеральным директором экономического договора, в результате которого наступили тяжелые негативные результаты для ООО.

Если суд признает аргументы других совладельцев весомыми и примет решение об исключении обвиняемого участника, ему придется нести издержки судебного процесса. Также суд может лишить участника права на получение компенсационной стоимости своей доли.

Однако для утвердительного результата в суде, другим участникам необходимо подготовить убедительную доказательную базу, давать твердые показания в суде, предоставить документальное подтверждение обвинения. Зачастую суды принимают решение в пользу ответчика.

Выход учредителя без выплаты доли

С момента принятия и рассмотрения заявления о выходе участника, его доля переходит во владение Общества. Соответственно, участник вправе истребовать положенную ему часть активов предприятия, которая исчисляется в процентном (или дробном) соотношении, что зависит от количества внесенных средств участником при вступлении в общество. С момента его вступления Общество могло перераспределять доли исходя из изменений вступления или выхода других участников, поэтому расчет положенной к выплате доли рассчитывается на момент выхода.

В некоторых обстоятельствах после отчуждения доли Обществу участнику может быть отказано в выплате его процента. Самый распространенный случай – присутствие рисков банкротства предприятия, когда в большой долей вероятности предприятию придется покрывать расходы, связанные с процедурой банкротства, выдачу зарплаты рабочим, погашение задолженностей по налогам и другим обязательствам Общества.

Есть определенные тонкости и нюансы: обязательно проводится оценка активов предприятия. Если на момент выхода стоимость активов значительно перекрывает расходы на процедуру банкротства и все вытекающие, то после проведения экспертной оценки участник вправе истребовать часть положенной ему доли.

Также участник может самостоятельно отказаться от выплаты доли.

Добровольно отказываться имеет смысл в случаях, когда состав учредителей меняется в самом начале деятельности и делить, по сути, еще нечего, кроме внесенных при входе долей. Уставной капитал для большинства предприятий составляет 10 000 рублей. Затраты на выход (включая нотариально заверенные документы) обходятся немногим дешевле. Поэтому, чтобы избежать траты времени, при подаче заявления о выходе, нотариус фиксирует отказ от выплаты доли участнику и подтверждает согласие на отчуждение доли Обществу.

Выход или вывод

Выход из общества одного из учредителей может быть только добровольным. Кроме того, право на выход должно быть зафиксировано в уставе. Дополнительного согласия других собственников при этом не требуется.

Даже если между участниками существуют непримиримые противоречия, вывод учредителя из общества против его согласия невозможен (если, конечно, не идет речь о внутрирейдерском захвате бизнеса).

Однако, если один из партнеров действительно не исполняет свои обязанности или намеренно мешает деятельности общества, то по иску других участников и вынесенному судебному решению он может быть исключён из ООО.

В качестве примера таких недобросовестных действий участника можно привести:

- Намеренное уклонение от участия в общих собраниях, что не позволяло другим собственникам вынести важные решения.

- Подделка протоколов общих собраний и других важных документов.

- Сговор с конкурентами.

- Назначение без ведома партнеров руководителя, который действовал в интересах недобросовестного участника или принимал решения, затрудняющие ведение бизнеса ООО.

Вывод участника из компании, а точнее, его исключение происходит по нормам статьи 10 закона «Об ООО». При этом, так же, как и при добровольном выходе, участнику компенсируют стоимость его доли, а сама доля переходит к обществу. Что касается реального ущерба, нанесённого исключённым партнером, то ООО может обратиться за его взысканием в суд.