Пошаговая инструкция вывода участника из ооо 2021

Содержание:

- Основные принципы добровольного ухода из ООО

- Основания и особенности исключения

- О налогообложении вышедшего участника.

- Регистрация внесения изменений в устав

- Исключение участника из ООО

- Когда возможно исключение?

- Зарисовка из жизни российских предпринимателей.

- Общие положения законодательства

- Вывод учредителя из состава ООО

Основные принципы добровольного ухода из ООО

Существует лишь три обстоятельства, не позволяющих участнику покинуть ООО:

- он является единственным учредителем;

- вместе с ним выходят все остальные соучредители;

- Устав запрещает покидать компанию.

В первых двух случаях результат будет один – ликвидация ООО (п. 2 ст. 26 ФЗ от 08.02.1998 №14-ФЗ). В других ситуациях участник покидает ООО и уступает свою долю обществу, либо продает ему или третьим лицам, согласно Уставу предприятия.

Оформленное заявление требует нотариального заверения. Передачу документа руководству рекомендуется зафиксировать в письменном виде с подписью принявшего лица и датой получения. Как только документ принят руководителем, учредитель теряет статус участника общества, его доля переходит к обществу. Администрация начинает готовить документы для налоговой, чтобы зафиксировать в ЕГРЮЛ произошедшие изменения.

Не позднее трех месяцев после снятия полномочий, покинувшему общество участнику положена выплата, равная действительной стоимости его доли в уставном капитале, определенной на основе бухгалтерских данных за предыдущий отчетный период.

ВАЖНО! Согласно Постановлению президиума ВАС РФ от 29.09.2009 №6560/09 для оценки доли следует учитывать не показатели бухгалтерской отчетности, а рыночную стоимость активов предприятия.

Полученные средства образуют доход физического лица, облагаемый налогом, но только в том случае, если доля была приобретена до 1 января 2011 года или срок владения ею составлял менее 5 лет. Иначе доля, приобретенная после 1 января 2011 или находящаяся в собственности более 5 лет, не подлежит налогообложению. По желанию компенсация может быть выплачена в натуральном виде в соответствии с денежным эквивалентом (п. 2 ст. 23 ФЗ от 08.02.1998 №14-ФЗ).

Подводные камни

Несмотря на кажущуюся простоту сей процедуры, существуют некоторые нюансы, предусмотрев которые можно избежать вероятного конфликта.

- Так как с момента подачи заявления учредитель теряет статус участника общества, рекомендуется заранее с другими совладельцами обсудить все ключевые моменты выхода из ООО.

- В Уставе организации необходимо прописать условия о преимущественном праве общества на приобретение доли участника либо ее продаже стороннему лицу. Это поможет получить справедливую компенсационную выплату выбывающему члену.

- Другим вариантом мирного урегулирования вопроса является письменное соглашение, где будет зафиксирована стоимость доли выходящего участника, одобренная обеими сторонами, и порядок расчета.

Для рядового участника

- Участник составляет заявление на имя директора компании, где четко заявляет о своем решении выйти из состава учредителей ООО и прописывает размер своей доли в уставном капитале. Предварительно документ заверяется у нотариуса.

- Если участник состоит в браке, то необходимо подготовить нотариальное согласие супруга/супруги на выход заявителя из ООО.

- Заявление передается руководителю организации либо другому уполномоченному лицу общества.

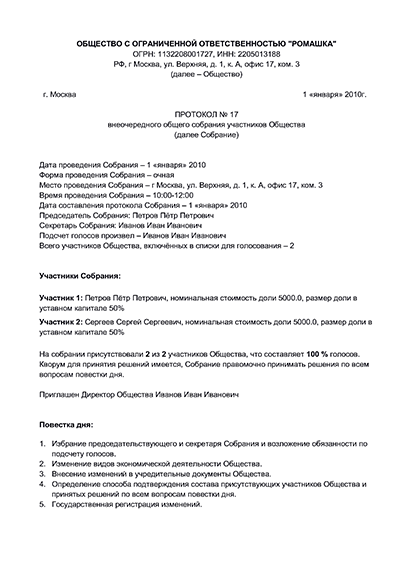

- Проводится внеочередное собрание учредителей по вопросу выхода из общества одного из участников. Обязательно составляется протокол собрания, в котором отражены сведения о покидающем ООО участнике и его доле.

- Производится сбор и составление документов, необходимых для подачи в ФНС:

- заявление по форме №14001 (без изменений текста Устава) или №13001 (с изменениями содержания Устава), подписанное заявителем и заверенное у нотариуса;

- заявление бывшего участника о выходе из ООО с указанной датой принятия документа;

- протокол внеочередного собрания учредителей>;

- свидетельство о постановке на учет ЮЛ в налоговом органе;

- лист записи ЕГРЮЛ;

- документ, подтверждающий полномочия директора;

- паспорт и его копия.

- Через 5 дней ООО получает в ФНС выписку из ЕГРЮЛ с внесенными изменениями.

- Об изменениях информируются банковские структуры.

- В течение трех месяцев ООО начисляет выбывшему члену общества компенсацию его доли в компании.

Для единственного учредителя

В данном случае, кроме ликвидации, возможен следующий выход:

- в состав учредителей вводится новое лицо, определяется размер его взноса и соотношение долей;

- новое лицо составляет заявление о присвоении ему статуса участника ООО и вносит денежные средства в кассу;

- руководитель общества направляет собранный пакет документов (см. пункт 5) в налоговую службу и получает новую выписку из ЕГРЮЛ;

- руководитель пишет заявление на исключение свое персоны из состава учредителей, и нотариально его заверяет;

- после подписания заявления новым директором выбывающий учредитель теряет свои полномочия в обществе;

- новый директор также собирает и подает документы в ФНС, где через 5 дней получает новую выписку из ЕГРЮЛ.

Основания и особенности исключения

Статья 10 Федерального Закона «Об обществах с ограниченной ответственностью» предусматривает, что участник Общества, систематически не выполняющий или ненадлежащим образом выполняющий свои обязанности, либо препятствующий своими действиями достижению целей Общества, может быть исключен из Общества на основании судебного решения, принятого по результатам рассмотрения соответствующего заявления. Подать заявление об исключении из ООО, имеют право участники Общества, владеющие в совокупности более чем 10% общего количества голосов участников ООО. Таким образом, исключение из состава участников ООО возможно только в судебном порядке. Кроме того, указанная норма ограничивает субъектный состав возможных инициаторов исключения, участниками, доли которых в совокупности составляют не менее 10%.

При этом, основанием для отказа в удовлетворении искового заявления об исключении из числа участников Общества, является потеря лицом статуса участника ООО на момент судебного разбирательства. Об этом сказано в пункте 17 Постановления Пленума Верховного Суда РФ N 90, Пленума ВАС РФ N 14 от 9 декабря 1999 г. «О некоторых вопросах применения Федерального закона «Об обществах с ограниченной ответственностью». В указанном Постановлении также указано, что при рассмотрении споров, связанных с исключением из Общества с ограниченной ответственностью, суды должны исследовать все обстоятельства дела, связанные с исключением участника из Общества, в частности, дать оценку его поведению, установить наличие негативных последствий для Общества в связи с действиями или бездействием исключаемого участника

Важно определить возможность наступления негативных последствий и установить причинную связь между ними и действиями или бездействием исключаемого участника Общества. Суд в рамках исследования должен выяснить мотивы поведения участника, установить форму вины и прочие факторы

Решая вопрос о наличии факта препятствования участником своими действиями достижению целей Общества, суд должен определить, что поведение участника либо значительно усложняет деятельность Общества, либо делает ее практически невозможной. Кроме того, суды должны учитывать не только фактические обстоятельства, являющиеся основанием для подачи иска об исключении из ООО, но и соблюдение действующего законодательства РФ и учредительных документов Общества при формировании данных требований. Обобщая изложенное можно выделить два самостоятельных основания для исключения из числа участников ООО:

- 1. Это невыполнение обязанностей, возникших в связи с участием в Обществе и обязанностей, установленных Уставом Общества или действующим законодательством РФ, которые носят систематический характер;

- 2. Совершение действий, которые либо препятствуют нормальной хозяйственной деятельности Общества, либо существенно ее усложняют, что мешает достижению целей создания ООО.

Поскольку критерии исключения из ООО, перечисленные в статье 10 ФЗ «Об ООО» носят оценочный характер, то необходимо учитывать сложившуюся и весьма противоречивую практику судов по этим вопросам. Следовательно, если обратиться к имеющимся прецедентам по делам об исключения участника из состава Общества с ограниченной ответственностью, можно выделить и иные основания.

О налогообложении вышедшего участника.

Для начала предлагаем подробнее рассмотреть налогообложение доходов участника при выходе из ООО. Действительная стоимость доли при этом может выплачиваться как деньгами, так и, с согласия выходящего участника, иным имуществом ( ГК РФ).

Конечно, в зависимости от того, кто является участником ООО — физическое или юридическое лицо, налогообложение будет отличаться.

|

Критерий участника |

Юридическое лицо |

Физическое лицо |

|

|

Общая система налогообложения |

УСН |

||

|

1. Вид налога, подлежащий оплате |

Налог на прибыль |

Единый налог при УСН |

НДФЛ |

|

2. Ставка налога |

20 % |

6% или 15% (10, 7, 15) в зависимости от выбранного объекта налогообложения |

13 % |

|

3. Налоговая база |

Превышение стоимости полученного имущества над вкладом (взносом) участника в уставный капитал |

Налоговая база может быть уменьшена на сумму произведенных участником расходов, на вклад(взнос) в уставный капитал/на приобретение или увеличение доли |

|

|

4. Нормативное основание расчета налоговой базы |

НК РФ, НК РФ |

НК РФ указывает на применение НК РФ |

ст. 220 НК РФ |

Из приведенного анализа налогового законодательства и сложившейся арбитражной практики можно сделать выводы:

Если участником, осуществляющим выход, является юридическое лицо, оно вправе уменьшить свой налогооблагаемый доход (в виде полученной денежную сумму либо представляющий собой рыночную стоимость фактически полученного участником имущества), на сумму расходов на приобретение доли, на формирование уставного капитала. В таком случае, чем выше была цена приобретения доли или больше уставный капитал, тем меньше будет налогооблагаемая база при выходе. При этом если при выбытии участника хозяйственного общества из состава общества размер полученного им дохода в виде действительной стоимости доли меньше его расходов по приобретению доли, полученный убыток может быть включен в состав расходов для целей налогообложения прибыли (см. Письмо Минфина от 6 марта 2013 г. № 03-03-06/1/6706). У физических лиц с 01.01.2016г. аналогичные возможности. Налогоплательщику НДФЛ предоставлено право получить имущественный налоговый вычет в случае его выхода из состава участников. Он вправе уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с приобретением доли (абз. 2 НК РФ)

Но с важной оговоркой: в этой ситуации ООО является налоговым агентом и сначала удерживает всю сумму налога целиком, а уже потом физическое лицо имеет право возвратить себе часть суммы, подав декларацию по форме 3-НДФЛ.

В состав таких расходов могут включаться расходы в сумме денежных средств и/или стоимости иного имущества, внесенных в качестве взноса в уставный капитал при учреждении общества, и расходы на приобретение или увеличение доли в уставном капитале. На случай, если физическое лицо не сможет документально подтвердить такие расходы, законодателем предусмотрена возможность получения вычета в размере доходов, полученных в результате прекращения участия в обществе, но не более 250 т.р. за налоговый период. При этом дохода не возникает, если доля была приобретена после 1 января 2011 года, при этом срок владения к моменту выхода из общества составлял более 5 лет ( Налогового кодекса РФ, письмо Минфина РФ от 4 июля 2016 года № 03-04-05/38993).

Регистрация внесения изменений в устав

Для внесения изменений в устав руководителю Общества (иному уполномоченному внеочередным собранием участников представителю Общества) необходимо обратиться в регистрирующий орган с соответствующим заявлением.

При себе также необходимо иметь документ, подтверждающий правомочия представителя, а также пакет документов, состоящий из новой редакции устава либо приложения к уставу на бумажном и электронном носителе, документа, подтверждающего оплату государственной пошлины. Выход участника их общества с ограниченной ответственности является одним из способов смены состава участников.

Законодательство Республики Беларусь предусматривает лишь два основания исключения участника из состава Общества:

грубое нарушение своих обязанностей;

грубое нарушение своих обязанностей;

препятствие деятельности Общества действиями либо бездействиями.

Кроме того, важнейшим обстоятельством является выплата выходящему участнику не только стоимости его доли, но и прибыль, которая приходится на долю участника.

При анализе норм действующего законодательства можно сделать вывод, что интересы участников Общества защищены в достаточной степени. Это выражается, в первую очередь, в так называемой свободе участия в Обществе, т.е

принимается во внимание лишь действительная воля самого участника вне зависимости от мнения остальных

Просмотров:

1 005

Исключение участника из ООО

Пожалуй, наиболее распространенным вопросом в судебно-арбитражной практике, является исключение участника, который одновременно выполняет функции единоличного исполнительного органа. Этот вопрос вызывает противоречия поскольку суды, пользуясь возможностью толковать по своему усмотрению положения закона об исключении из ООО, выносят совершенно противоположные решения. В качестве примера можно привести следующий судебный прецедент:

Участник ООО «Учебно-производственное объединение «Русь» № 1 обратился в суд с исковым заявлением к участнику № 2 об исключении его из состава участников. Решением Арбитражного суда г. Москвы требования истца были удовлетворены в полном объеме. В дальнейшем решение пытались оспорить, но оно было оставлено в силе как Постановлением Девятого арбитражного апелляционного суда г. Москвы, так и кассационной инстанцией. Стоит отметить, что обстоятельства, на которые ссылался истец, и которые были учтены судом при вынесении решения, сводились к тому, что деятельность общества была осложнена неисполнением ответчиком обязанностей генерального директора Общества. В качестве оснований для исключения участника № 2 были указаны ухудшение хозяйственного и финансового положения ООО в период его пребывания на посту руководителя, а также непредставление ответчиком в указанный срок другому участнику информации о деятельности Общества и информации о возможности участия участника № 1 в деятельности ООО. Изучив всю имеющуюся доказательственную базу, в отношении нарушений при исполнении участником обязанностей генерального директора ООО, суды признали необходимым исключить его из состава участников.

Кроме того, было отмечено, что на участника, исполняющего обязанности руководителя Общества, в полной мере распространяются обязанности участника, прописанные в Уставе ООО, в том числе по недопущению негативных последствий для Общества. В свою очередь использование участником ООО полномочий единоличного исполнительного органа при совершении действий, влекущих негативные последствия для организации, существенно увеличивает степень его вины, не исключая потерю им прав участника на основании статьи 10 ФЗ «Об ООО».

Однако, судебная практика по вопросам исключения из ООО не только обширна, но и противоречива, поэтому можно выделить и другие подходы судов. В качестве примера можно привести дело между участниками ООО «РосЮгЭкспорт», рассмотренное Арбитражным судом Краснодарского края.

Участник № 1 обратился и исковым заявлением об исключении Участника № 2 из числа участников общества. Не вдаваясь в нюансы нужно отметить, что в удовлетворении исковых требований было отказано, а данную позицию поддержали и в апелляционной инстанции. Причиной отказа стало то, что, по мнению суда, нарушения, допущенные участником при исполнении им обязанностей руководителя ООО не являются основанием для исключения его из состава участников Общества. Помимо апелляционной инстанции с решением нижестоящего суда согласились и в кассационной инстанции, оставив кассационную жалобу без удовлетворения, поскольку претензии, предъявленные истцами к ответчику, преимущественно нарушали ненадлежащее исполнение обязанностей директора. Истцы утверждали, что деятельность Общества была осложнена ненадлежащим исполнением ответчиком своих обязанностей, в частности заключением договоров на значительные суммы без одобрения общего собрания. На что суд кассационной инстанции, пришел к выводу, что ненадлежащее осуществление функций генерального директора не предусматривает применения положений статьи 10 Федерального Закона «Об ООО» об исключении участника из состава Общества. В данном случае, надлежащей формой ответственности является предъявление лицу, исполняющему обязанности руководителя Общества, иска о возмещении убытков в соответствии с пунктами 2 и 5 статьи 44 указанного Закона.

Когда возможно исключение?

Компании, организованные как ООО и принадлежащие нескольким совладельцам, часто оказываются в ситуации конфликта, возникающего между учредителями.

Нередко бывает и так, что активная деятельность или бездействие одного из участников ООО препятствует нормальной работе и дальнейшему развитию бизнеса.

В подобных случаях остается единственный выход – исключение проблемного дольщика из хозяйственного общества.

Примечательно, что такая опция прямо предусматривается законом об ООО (14-ФЗ) – порядок её реализации регламентируется десятой статьей этого нормативного акта.

Если участник принудительно выводится из ООО, он лишается собственной доли в данной организации. Соответственно, подобная мера должна предприниматься только в тех случаях, когда иной способ прекращения злонамеренных действий уже не представляется возможным.

Статья десятая 14-ФЗ четко предусматривает, что принудительный вывод участника из ООО может инициироваться другими членами этого же общества, суммарная доля которых составляет минимум 10% уставного капитала, или хотя бы одним участником, обладающим долей, равной или превышающей 10%.

Для исключения учредителя из ООО законом предусматривается судебный порядок.

Чтобы вывести учредителя из ООО, дольщики, инициировавшие данную процедуру в суде, должны доказать, что исключаемое лицо наносит обществу серьезный ущерб, допуская хотя бы одно из следующих нарушений:

Чтобы вывести учредителя из ООО, дольщики, инициировавшие данную процедуру в суде, должны доказать, что исключаемое лицо наносит обществу серьезный ущерб, допуская хотя бы одно из следующих нарушений:

- злостно, систематически пренебрегает выполнением собственных обязанностей;

- препятствует нормальному функционированию хозяйственного общества, совершая определенные действия или допуская бездействие;

- ощутимо усложняет работу юрлица, бездействуя или совершая конкретные действия, причиняющие ущерб интересам общества.

Исключить из ООО могут учредителя, не выполняющего следующие обязанности перед организацией, предусмотренные нормами 14-ФЗ:

- Своевременная и полная оплата собственной доли в соответствии с условиями, регламентированными учредительным соглашением.

- Оплата дополнительных взносов в уставный капитал, если обществом принято решение об увеличении размера капитала.

- Неразглашение информации о деятельности хозяйственного общества (если такие сведения считаются конфиденциальными).

- Выполнение дополнительных обязанностей, возложенных на дольщиков ООО согласно требованиям его устава (если имеется единогласное решение всех участников юрлица о принятии таких обязанностей). На отдельного дольщика также могут быть возложены дополнительные обязанности, если решение об этом принималось на всеобщем собрании и одобрялось минимум 2/3 участников, в том числе и самим дольщиком, изъявившим готовность выполнять такие обязанности.

Действия участника, причиняющие организации ущерб и являющиеся возможными основаниями для исключения виновного лица из ООО через суд:

- Исключаемый систематически отсутствовал на всеобщем собрании дольщиков, вследствие чего не представлялось возможным принятие решений, считавшихся важными для хозяйственного общества.

- Исключаемый, занимающий должность руководителя юрлица, совершал сделки с активами хозяйственного общества по заниженным ценам.

- Исключаемый учредитель предоставлял контрагентам недостоверные сведения о закрытии юрлица и, соответственно, предлагал им сотрудничать с конкурентами.

- Исключаемый учредитель подделал протокол всеобщего собрания с решением о назначении руководителя юрлица и совершал определенные сделки, не уведомляя об этом остальных дольщиков.

- На всеобщих собраниях исключаемый дольщик всегда голосует против любых решений общества, блокируя их принятие.

Как показывает практика, требования о принудительном выводе дольщика из ООО нередко отклоняются судами, если инициаторам подобных исков не удается доказать и обосновать размер убытков, причиненных хозяйственному обществу действиями или бездействием исключаемого учредителя.

Зарисовка из жизни российских предпринимателей.

Соучредитель одной из известной сети «японской кухни» изъявил желание покинуть бизнес. Он и его два партнера были равноправными участниками ООО. Для юридического оформления решения была использована юридическая конструкция «выхода из ООО», фактически предполагающая отчуждение доли участника Обществу по такому плану:

- Выходящий подает заявление о выходе из ООО и

- Этой же датой между ним и Обществом заключается Договор о расчетах в связи с выходом участника из ООО, по условиям которого стороны определили действительную стоимость доли выходящего в 23 млн рублей.

Очевидна цель — разделить бизнес, выплатив справедливую компенсацию выходящему партнеру. Однако все пошло не так…

Во исполнение условий договора Общество перечислило вышедшему партнеру 10 млн. рублей. По причине отсутствия дальнейших выплат он обратился в арбитражный суд с требованием о взыскании оставшейся действительной стоимости доли.

Однако суд отклонил его требования. Более того, суд удовлетворил встречный иск ООО о взыскании неосновательного обогащения с выбывшего участника, поскольку выплаченная часть стоимости доли превысила ее действительную стоимость, определенную по данным бухгалтерского учета. А все потому, что в бухгалтерской отчетности не нашла отражение рыночная стоимость принадлежащего ООО товарного знака, на которую партнеры и ориентировались при определении стоимости доли вышедшего участника.

В удовлетворении первоначального иска отказано. Верховный Суд РФ в своем Определении от 29 декабря 2015 г. № 306-ЭС15-16546 только закрепил позицию кассационной инстанции:

Вероятно, что товарный знак числился в балансе не по рыночной стоимости, а по стоимости затрат на его регистрацию. В такой ситуации нужно было провести его предварительную рыночную оценку. Если все же привязать действительную стоимость доли к рыночной величине активов не удается, а справедливая, по мнению партнеров, компенсация за выход существенно больше, то оформлять раздел бизнеса в виде выхода из ООО не стоит. В этой ситуации Общество обязано будет выплатить только то, что получается по данным бухгалтерской отчетности. Это императивная норма закона.

Решением здесь мог бы стать следующий вариант:

В уставе Общества должно быть предусмотрено преимущественное право самого Общества на покупку доли при ее продаже третьему лицу. В таком случае выходящий из бизнеса участник направляет в адрес Общества оферту на продажу доли по согласованной партнерами цене. Участники общества отказываются от своего преимущественного права на покупку доли и долю покупает Общество (в соответствии со ст. 21 ФЗ об ООО). Через год после купли-продажи доля, принадлежащая Обществу, погашается и участниками компании будут оставшиеся партнеры (50%/50%).

Отдельно отметим, что партнеры в рассмотренной ситуации изначально старались мирно урегулировать отношения между собой по случаю раздела бизнеса: они ведь заключили специальное соглашение — Договор о расчетах в связи с выходом участника из ООО. Этот документ хоть и не обязателен на этот случай и, более того, он даже не предусмотрен действующим законодательством, однако, практика подобной заблаговременной фиксации отношений снижает вероятность корпоративных конфликтов. Главное правило здесь — условия подобных соглашений не должны противоречить действующему законодательству, чтобы подобные описанному случаи не повторялись.

Выход из ООО, который обывателем, как правило, и воспринимается как раздел бизнеса, сугубо юридическим языком обозначает только возможность для участника ООО в одностороннем порядке покинуть состав участников конкретной компании, забрав соразмерную его доле величину чистых активов общества. В конкретных обстоятельствах использование только этого инструмента может оказаться недостаточным для оформления достигнутых договоренностей между партнерами. Сам же механизм выхода из ООО имеет достаточно широкое использование, в чем нам предстоит разобраться.

Общие положения законодательства

В соответствии со ст. 9 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Федеральный закон N 14-ФЗ) участники общества обязаны:

- оплачивать доли в уставном капитале общества в порядке, в размерах и в сроки, которые предусмотрены Законом и договором об учреждении общества;

- не разглашать информацию о деятельности общества, в отношении которой установлено требование об обеспечении ее конфиденциальности.

Участники общества несут и некоторые другие обязанности, предусмотренные Законом. Кроме того, устав общества может также устанавливать иные обязанности участника — их называют дополнительными. Данная разновидность обязанностей может быть предусмотрена уставом общества при его учреждении или возложена на всех участников по решению общего собрания, принятому всеми участниками единогласно. Возложение дополнительных обязанностей на определенного участника общества осуществляется по решению общего собрания участников, принятому большинством не менее 2/3 общего числа голосов, при условии, если участник, на которого возлагаются такие дополнительные обязанности, голосовал за принятие такого решения или дал письменное согласие. Заметим, что дополнительные обязанности, возложенные на определенного участника общества, в случае отчуждения его доли или части доли к приобретателю доли или части доли не переходят. Дополнительные обязанности могут быть прекращены по решению общего собрания участников, принятому всеми участниками единогласно.

В случае же, если участник грубо нарушает свои обязанности либо своими действиями (бездействием) делает невозможной деятельность общества или существенно ее затрудняет, другие участники, доли которых в совокупности составляют не менее чем 10% уставного капитала общества, вправе требовать в судебном порядке исключения из общества данного участника (ст. 10 Федерального закона N 14-ФЗ).

Согласно п. 4 ст. 23 Федерального закона N 14-ФЗ доля участника, исключенного из общества, переходит к последнему. При этом общество обязано выплатить исключенному участнику действительную стоимость его доли, которая определяется по данным бухгалтерской отчетности за последний отчетный период, предшествующий дате вступления в законную силу решения суда об исключении, или с согласия исключенного участника выдать ему в натуре имущество такой же стоимости.

Согласно действующему законодательству участник может быть исключен из общества по требованию других участников, но только в судебном порядке. Практика реализации данной нормы обобщена в Информационном письме Президиума ВАС РФ от 24.05.2012 N 151. Рассмотрим, какие конкретные действия участников ООО могут повлечь за собой требование об их исключении из состава учредителей и какие решения принимают суды.

Вывод учредителя из состава ООО

Задаваясь вопросом, как вывести учредителя из компании в 2021 году, необходимо знать, что это достаточно сложная процедура, требующая некоторых знаний и правильного оформления документов.

Выйти из общества участник может в нескольких случаях:

- добровольно приняв решение передать свою долю другому лицу и подав обществу заявление о выходе;

- принудительно, если такое решение примут другие учредители.

Компании с несколькими учредителями в своем составе иногда сталкиваются с проблемой, когда один из них начинает препятствовать развитию бизнеса. В такой ситуации у них не остается другого выхода, кроме как вывести участника из состава учредителей ООО. Законодательно такую возможность предусматривает ст. 10 закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — закон об ООО). Инициаторами вывода учредителя являются другие участники компании.

Обратите внимание! Исключение учредителя ведет к лишению его доли в обществе, и прибегать к такой мере можно только в том случае, когда другим способом прекратить его действия, причиняющие вред обществу, невозможно