Калькулятор ндс (начислить / выделить)

Содержание:

- Формулы и примеры расчета НДС

- Расчет НДС в 2020 году

- Элементы НДС

- Порядок исчисления и срок сдачи НДС

- Формула расчета НДС 20%

- Стандартная формула вычисления НДС 20%

- В каких случаях происходит начисление налога

- Метод дурака

- Как работает НДС: пример.

- Как рассчитать НДС (20%) для ИП

- Как посчитать НДС с использованием онлайн калькуляторов

- Особенности безопасного вычета согласно российскому законодательству

- Как посчитать НДС от суммы

- Выделение НДС из суммы: практические примеры

- Формула расчета

- Начисление НДС

Формулы и примеры расчета НДС

Общий порядок расчета, формулы, а также размер ставки детально регламентирован 21 главой НК РФ. Правительство Российской Федерации периодически вносит в нее поправки, поэтому будет не лишним регулярно проверять содержание главы. Помните — если изменения в налоговом законодательстве вступили в силу, ваше незнание новых поправок не станет смягчающим обстоятельством в суде.

Формула того, как высчитать НДС в 18%, бывает трех видов: от суммы, «в том числе» и сумма с НДС. Разберем каждый из них отдельно.

Как посчитать НДС от суммы — формула и примеры для 18 и 20 процентов

Правильно вычислить размер налога может сделать даже человек без специальной подготовки. Все, что потребуется — это умножить число без налога на размер ставки. Формула расчета НДС 18 процентов выглядит так:

Налог на добавленную стоимость = стоимость без налога * (Процент налоговой ставки / 100)

или

Налог = стоимость без налога * 0,18

Для новой ставки в размере 20% умножать число нужно на 0,2.

Если разбирать на примере:

- Стоимость товара, с которой взимается налог, у вас составляет 20 000 рублей. Чтобы посчитать итоговое отчисление в счет налога на добавленную стоимость, просто умножьте это число на 0,18 — и получится 3600 рублей.

- При новой 20-ти процентной ставке, которую Правительство РФ недавно анонсировало, формула немного меняется, и умножать число нужно на 0,2. В итоге при тех же 20 000 рублей руководителю компании нужно перечислить в налоговую службу 4000 рублей.

Как посчитать НДС «в том числе»

Сумма «в том числе» означает, что в стоимость товара уже заложен налог на добавленную стоимость в размере 10 или 18 процентов. Например, вам могут продать товар стоимостью 2000 рублей с уже оплаченным НДС, в такой ситуации задача — посчитать НДС в том числе.

Это производится по следующей формуле:

НДС = общая стоимость * налоговая ставка / (100 + Ставка налога)

Разбирая на примере: если нужно посчитать НДС от товара со стоимостью 2000 рублей (с уже включенным налогом 18%), то нужно: 2000 умножить на 18, а затем полученное число поделить на 118. Итого получится — 305,08 рублей.

Расчет суммы с НДС

В ситуациях, когда себестоимость товара значительно увеличилась (например, из-за резкого скачка курса валют или из-за инфляционного всплеска), бухгалтерам предприятий нужно посчитать сумму со включенным в нее налогом. Фактически это означает посчитать конечную стоимость товара для потребителя.

Почитать сумму с НДС просто. Сделать это можно по двум формулам:

Сумма со включенным в нее налогом = Сумма без НДС + НДС

или

Сумма с налогом = Сумма без НДС * 1,18 (в зависимости от ставки может быть также «1,1» и «1,2»)

Как выделить НДС 18 от суммы

Вычленение налогового обременения от общего числа нужно, как правило, в двух случаях:

- Для проверки бухгалтерского баланса и верности введенных данных;

- Для отслеживания, контроля и систематизации отчислений в налоговую службу.

Вычленить сумму налога можно, разделив общую сумму на 1 + налоговая ставка (то есть 1 + 0,18). Далее понадобится вычесть от полученного числа исходную сумму и умножить все на значение «-1». Вопреки распространенному мнению, после расчета ничего прибавлять не нужно — итоговая сумма и есть размер НДС, можно лишь округлить ее до копеек, если это вам необходимо.

Схематически формула выглядит так:

НДС 18 = ((общая сумма / (1 + 0,18)) — общая сумма)*-1

На примере:

- Всего у бухгалтера имеется 40 000 рублей, в которые уже включен НДС по ставке 18%. Нам нужно высчитать уплаченный государству налог. Для начала поделим 40 000 на 1 + 0,18 — получится 33898,30;

- Из этой суммы нужно вычесть 40 000 — получается значение «-6101,69»;

- Умножаем на «-1» и получаем значение «6101,69». Это и есть НДС, выделенный из общей суммы.

Расчет НДС в 2020 году

Налог на добавленную стоимость рассчитывается по следующей формуле:

НДС от реализации

НДС от реализации – сумма налога, исчисленная продавцом при продаже товара (работ, услуг) покупателю (по счету-фактуре с выделенной суммой НДС), отражаемая в налоговой декларации.

При продаже своего товара продавец в счету–фактуре, помимо основной стоимости товара, указывает сумму НДС, подлежащую уплате.

То есть при оплате товара (выполнении работ, оказании услуг) продавец получает на руки доход от продажи своего товара (выполнении работы или оказании услуг) + НДС.

Данная сумма НДС и называется НДС от реализации.

НДС от реализации рассчитывается по следующей формуле: Налоговая база х Налоговая ставка

Налоговая база

База по НДС — это стоимость товаров (работ и услуг) с учетом акцизов (если реализуются подакцизные товары), но без учета НДС. Налоговая база определяется на ту дату, которая наступила первой:

- На день оплаты товаров (работ, услуг);

- На день частичной оплаты в счет будущих поставок товара (выполнении работ или оказании услуг);

- На дату передачи товаров (работ или услуг).

Налоговая ставка

В 2020 году действуют три основные ставки НДС:

- 0% — при реализации товара, вывезенного с территории РФ в порядке экспорта, а также товара, помещенного под таможенную процедуру свободной таможенной зоны, в отношении услуг по международной перевозке и ряда иных операций, поименованных в п. 1 ст. 164 НК РФ;

- 10% — при продаже, указанных в п. 2 ст. 164 НК РФ (по перечню, утвержденном Правительством РФ): печатных изделий, продовольственных товаров, товаров для детей, медицинских товаров, племенного скота, услуг по воздушным и ж/д перевозкам внутри страны;

- 20% — по иным операциям, не подпадающим под обложение ставками 0% и 10%.

Примечание: при получении авансов (предоплаты), а также в некоторых иных случаях, налоговая база определяется по расчетным ставкам: 10/110 и 20/120.

Пример расчета НДС от реализации

ООО «Ромашка» реализовало материалы на сумму 600 тыс. руб. (в том числе НДС – 20%: 100 тыс. руб.) Сумма НДС от реализации составит 100 тыс. руб.

Налоговый вычет («входной» НДС)

Сумма НДС, исчисленная при приобретении товаров, называется налоговым вычетом или «входным» НДС. На данную сумму уменьшается НДС от реализации и если «входной» НДС больше НДС от реализации разница подлежит возмещению из бюджета (НДС к возмещению).

Например, было продано товаров на общую сумму 120 тыс. руб. (в том числе НДС от реализации — 20 тыс. руб.), а приобретено на сумму 240 тыс. руб. (в том числе налоговый вычет — 40 тыс. руб.). Итого сумма НДС к возмещению составит 20 тыс. руб. (40 тыс. руб. – 20 тыс. руб.).

НДС к восстановлению

НДС к восстановлению – это сумма налога, которая должна быть исчислена и включена в налоговую декларацию в определенных случаях.

Например, вы приобрели товар и заявили вычет по нему. Затем решили перейти на один из спецрежимов. На момент перехода на специальный режим, определенная часть товара осталась нереализованной.

Так как вычет по НДС был заявлен, а товар не реализован его необходимо восстановить. Связано это с тем, что с момента перехода на специальный налоговый режим плательщиком по НДС вы являться не будете.

Примечание: случаи, когда НДС подлежит восстановлению, указаны в п. 3 ст. 170 НК РФ.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Порядок исчисления и срок сдачи НДС

НДС — налог, который в обязательном порядке должны рассчитывать хозсубъекты, применяющие общие правила налогообложения. В определенных ситуациях его придется считать и неплательщикам.

О том, когда для неплательщиков возникают такие ситуации, читайте в материале «Порядок возмещения НДС при УСН».

Порядок исчисления, как правило, не вызывает затруднений. При реализации товарно-материальных ценностей (ТМЦ) или услуг плательщик НДС увеличивает сумму продажи на ставку НДС, а входной налог принимает к вычету, уменьшая тем самым налог, начисленный при продаже. Фактически НДС рассчитывается с наценки. Например, компания купила ТМЦ за 12 000 руб. (10 000 — за товар и 2 000 — НДС), а продала их за 18 000 руб. (15 000 — за ТМЦ с наценкой и 3 000 руб. — НДС). Заплатить в бюджет необходимо разницу между налогом с реализации и входным налогом, то есть 1 000 руб. (3 000 – 2 000). Неплательщики налога вычетом пользоваться не вправе.

ОБРАТИТЕ ВНИМАНИЕ! Плательщики НДС могут отправлять декларации в ИФНС только в электронном виде по защищенным каналам связи, предварительно заверив файлы электронно-цифровой подписью. Неплательщики имеют право сдавать этот отчет и на бумаге

В случае несвоевременной сдачи отчетности по НДС имеют место штрафные санкции в размере 5% от суммы налога за каждый месяц просрочки, но не меньше 1000 руб. и не больше 30% от суммы налога (п. 1 ст. 119 НК РФ).

Формула расчета НДС 20%

Расчет НДС проводится по специальным формулам. Используя программу, можно определять сумму автоматически и за короткий промежуток времени, не требуется вручную рассчитывать показатели. Однако, если такой возможности нет, производится вычисление по формуле суммы НДС.

Например, известен показатель С. Надо определить показатель тарифа, который составляет 20%. Тогда значение равно С * 20/100. К примеру, значение составляет 2000. Если 2000*20/100, будет показатель 400.

Можно также рассчитать число с налогом. Например, известна сумма С. Нужно определить параметр с начислением взноса. Формула будет следующей: С+С*20/100. Если используются другие ставки, их размер ставится вместо числа 20. Например, нужно определить, сколько составит сумма с тарифом, если без него она равна 500. Рассчитывается как 500*1,2= 600.

Другая ситуация, когда известна цена с учетом ставки, а нужно узнать показатель без нее. Тогда выводится формула С+(20/100) *С. К примеру, исходная сумма составляет 1120. Тогда согласно выражению 1200/1,2=1000.

Существует способ выделить размер взноса из общей суммы. К примеру, известен показатель с прибавленным тарифом и нужно определить его размер. Для этого применяется сначала способ расчета тарифа без налога. Размер сбора будет вычисляться так: Сумма со сбором – показатель с тарифом/1,2, если ставка составляет 20%. В ином случае используются цифры 1,1, 1,18. Не требуется проводить расчеты, если размер налога имеет нулевой процент.

Стандартная формула вычисления НДС 20%

Если нужно определить только объем налога без учета самой стоимости, то действует стандартная формула НДС. Согласно этой формуле нужно умножить общую сумму на ставку и поделить итоговое значение на 100%.

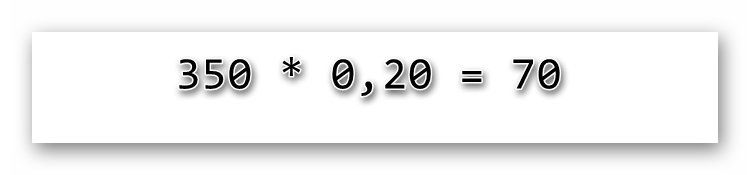

Например, мы покупаем колбасу, которая стоит 350 руб. без учета НДС в 20%. Соответственно нам нужно умножить известную стоимость на 20 процентов, а сумму поделить на 100%.

Получается 70 руб. – это и есть сумма вычета. То-есть, если цена указана без учета НДС, то нам будет необходимо заплатить 350+70=420 руб.

Можно пойти и более простым путем. Для этого просто умножаем стоимость товара на 0,20. Получаем все те же 70 руб. добавочной стоимости. Просто в этом случае ставка выражается не в привычных процентах, а в доле.

В каких случаях происходит начисление налога

Для компаний и индивидуальных предпринимателей, являющихся плательщиками НДС в соответствии с выбранной системой налогообложения, необходимость в уплате добавленной стоимости возникает в следующих случаях:

- Произведена продажа изготавливаемой продукции, оказаны платные услуги или проведены работы;

- Собственность или активы переданы на безвозмездной основе

- Выполнены строительные, монтажные и прочие работы связанные модернизацией для собственных нужд компании;

- Произведен импорт.

Реализация или передача, предоставление услуг, активов и т.д. на платной или безвозмездной основе, в любом случае сопровождается изменением объема финансовых средств на счетах организации. Если подобное изменение произошло, налоговая сможет отследить операцию, и если она не внесена в отчетность должным образом и не сопровождена взносами, то возникнут претензии относительно деятельности организации.

Прочие случаи, когда оплата налоговых издержек не требуется приведены в статье 149 НК РФ. Также для организаций, работающих по УСН и прочим схемам налогообложения не предполагающих отчисления по НДС предоставляется возможность сдачи нулевой отчетности в декларации. Нулевую отчетность сдают компании, чья деятельность связанна с сезонными работами и имеющие значительные по продолжительности времени простои в работе. Более подробную информацию можно найти в НК РФ.

Как производится уплата в 2021 году

В 2021 году происходит серьезное изменение в системе оплаты начислений по добавочной стоимости. В частности, увеличивается процент с 18% до 20%. Эта непопулярная мера принимается для повышения доходов бюджета, которые далее будут направлены на реализацию национальных проектов и в стратегические сферы государственной деятельности.

Однако, помимо повышения больше изменений не предвидится и сдача производиться по той же схеме, что и обычно. Ежеквартально подготавливается налоговая отчетность, которая затем сдается в отделении ФНС с региональной привязкой к месту регистрации компании. Оплата производиться после предоставления отчетности, в течение последующего месяца не позднее 25 числа. Ели декларация предоставлена с неправильной суммой и это выявил сам плательщик, он может предоставить исправленный вариант. Если же ошибка обнаружилась при проверке сотрудниками ФНС, следует ожидать проверку. Так как подобные ошибки приравниваются к подлогу, что будет сопровождаться разбирательством и соответствующими санкциями.

Компании, занимающиеся экспортом и работающие по нулевой ставке, также предоставляют отчетность с указанием необходимых данных. Организации деятельность которых за отчетный период не предполагала проведения коммерческих и хозяйственных операций, дают нулевые отчетные данные. В любом случае, если компания не объявлена банкротом и зарегистрирована в ФНС, она должна предоставлять необходимую отчетную информацию. Больше информации можно получить на сайте ФНС или же обратившись в отделение службы в городе или районе проживания.

Помощь в расчете НДС можно получить на нашем сайте, воспользовавшись специальным калькулятором.

Метод дурака

Есть прикольный метод , когда не понимая ничего в алгоритмах вычисления НДС к уплате, ориентируемся только на то, что 1С знает , что делает.

Берем за факт ,что например «Экспресс проверка ведения учета (НДС)» проверяет все правильно.

Допустим у нас 62.2 /6 не бьется с 76АВ (2019г. 2кв.), но есть подозрения ,что все сделано правильно (в период перехода на НДС 20%). Т.е. «Экспресс проверка НДС» показывает , что все Гут!

Делаем так:

Убираем из формирования книги покупок одну строчку и смотрим , что «Экспресс проверка НДС» заметила и начала ругаться. Ага — значит в документе формировании книги покупок у нас все правильно.

Далее аналогично распроводим одну счет-фактуру на аванс и смотрим что «Экспресс проверка НДС» заметила и начала ругаться. Вывод и в счет-фактурах на аванс тоже все правильно.

Прикольно не правда ли.

И так далее …

Как работает НДС: пример.

Оптимальным вариантом для общего понимания того, как работает НДС, будет являться простенький пример:

- Допустим у нас есть фабрика по пошиву джинсов, и ставка НДС у нас 20%;

- Для того чтобы пошить пару джинсов, нам нужно купить материал у производителя;

- Производитель ткани, продает ее по 100 у.е. но, при продаже согласно с налоговым законодательством он должен добавить НДС 20%, в итоге мы реально покупаем ее по 120 у.е.;

- Купив ткань с учетом НДС при соблюдении всех формальностей, мы имеем право на компенсацию этого налога из бюджета. В идеальном варианте, государство возвращает нам эти деньги (схемы компенсации могут быть разные, в зависимости от законодательства той или иной страны);

- Дальше из этой ткани мы производим джинсы. Учитывая себестоимость и свой заработок формируем приемлемую для нас цену в 200 у.е. Но, теперь и мы как предприниматели попадаем под действие закона об налогообложении и вынуждены при продаже наших джинсов включить в цену налог на добавленную стоимость 20%. В итоге мы продаем их по 240 у.е. 200 оставляем себе, а 40 отправляем в бюджет страны;

- Покупатель, который приобрел джинсы за 240 у.е., является частным лицом и будет использовать их по прямому назначению не перепродавая их. Таким образом, ему ничего не нужно отчислять в налоговую, так как вместо него, это сделали мы, заложив налог на добавленную стоимость в итоговую цену продукта.

- В итоге потребитель заплатил налог, а производители получили возврат НДС. Подобная производственная цепочка может быть гораздо длиннее, но суть схемы останется прежней.

Налог на добавленную стоимость в реальности.

Следует отметить, что все описанное выше, довольно часто хорошо работает только на бумаге. В реальности, работа данной схемы и формирования цены, может отличаться в зависимости от законодательства или других факторов. Так, к примеру, простейшая ошибка в счет-фактуре может привести к тому, что производителю не компенсируют НДС. В свою очередь данная неприятность может привести к тому, что производитель просто включит свои убытки в себестоимость производства. Следственно повысится итоговая стоимость продукта.

ВАЖНО! Специально для бухгалтеров и прочих специалистов в области экономики:

Как рассчитать НДС (20%) для ИП

Для ИП он рассчитывается так же, как и для организаций. Пользуйтесь тем же калькулятором НДС. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Рассмотрим принцип, который используется в онлайн калькуляторе, чтобы, в случае, если налог включен в стоимость, автоматически осуществить вычисление НДС. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на –1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Как посчитать НДС с использованием онлайн калькуляторов

Когда нужно посчитать несколько цифр, достаточно воспользоваться обычным калькулятором. Но если необходимо посчитать много позиций и уточнить НДС, то удобнее пользоваться готовыми решениями. Для этого подойдут простые онлайн калькуляторы. Они работают по одному алгоритму, но некоторые, например, как этот https://calculator888.ru/calculator-nds, позволяют сразу получить данные об итоговой сумме с НДС, без налога или отдельно выделить только его.

Это удобно, когда ведется учет. Но также в бухгалтерии часто применяют средства Excel. В программе можно задать формулу с 20 процентами НДС и потом автоматически получать необходимую сумму. Есть и другие специализированные программы, которыми пользуются на предприятиях. Но дополнительно не лишним будет периодически проверять правильность вычислений. Так как в налоговой отчетности нужно учитывать каждую копейку, иначе могут возникнуть проблемы.

Особенности безопасного вычета согласно российскому законодательству

Под налоговым вычетом подразумевается размер НДС, который предъявляется поставщиками продукции (или услуг). Согласно п.3. Приложения №2 приказа ФНС от 30.05.07, если доля вычетов за последний год получится 89% (и выше), то будет назначена выездная налоговая проверка. Чем сулит подобное мероприятие, всем понятно, поэтому необходимо избегать таких ситуаций. Доля вычетов рассчитывается по следующей формуле:

(НДС принятый к вычету/Начисленный НДС) * 100%

Иными словами, чтобы не попасть под неприятные санкции со стороны налоговой службы, НДС, принятый к вычету, должен быть меньше начисленного хотя бы на 11%. Согласно российскому налоговому законодательству, отчетным периодом является квартал, следовательно, расчет доли необходимо производить на основании сведений за последние 4 квартала.

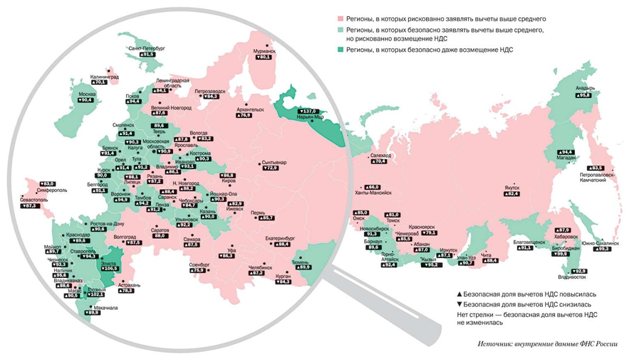

В разных регионах нашей страны лояльность налоговой службы к организациям очень разная. На представленной карте субъекты разделены на 3 категории (в черном прямоугольнике указан размер безопасного вычета)

В некоторых субъектах РФ размер безопасного вычета может отличаться. Например, для республики Адыгея он составляет 85,7%, а для Кабардино-Балкарии – 93,4%. Этот показатель для каждого субъекта регулярно (каждый квартал) меняется. Поэтому, чтобы не попасть в неприятную ситуацию, постоянно проверяйте эти значения для своего региона на сайте налоговой службы.

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

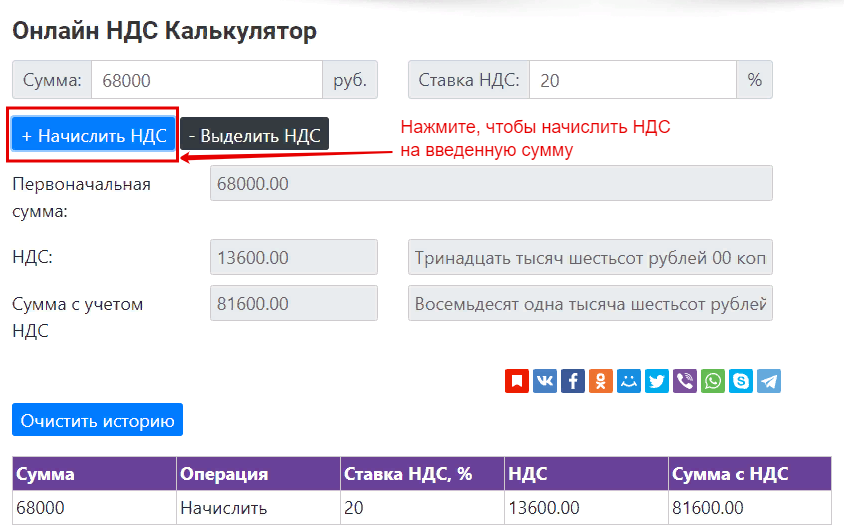

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Выделение НДС из суммы: практические примеры

Компании «А», приобретающей товары медицинского назначения, выставили счет на сумму 100 000 рублей. Ставка НДС 10%. Как определить сумму включенного в счет налога?

НДС = 100 000 *10/110 = 9 090,91 руб.

Компания «Б» купила строительные материалы, поставщик выставил ей счет на 200 000. Ставка налога 18%. Как выделить НДС из приведенной суммы?

НДС = 200 000 *18/118 = 30 508,48 руб.

Чтобы найти «очищенную» стоимость товара, достаточно вычесть найденную величину налога из суммы счета. В первом примере она равна

100 000 — 9 090,91 = 90909,09 руб.

Во втором примере:

200 000 — 30508,48 = 169491,52.

Выделение НДС – несложная операция, которую может освоить каждый бухгалтер. Для проведения вычислений можно использовать онлайн-сервисы или обычный калькулятор.

Формула расчета

Налог рассчитывается по цепочке: каждый производитель при реализации своего товара/работы/услуги начисляет налог и вычитает из полученной суммы налог, ранее уплаченный своему поставщику.

Формула расчета:

Исходящий – сумма налога, которую получит продавец от своего покупателя. Рассчитывается как произведение налоговой базы и ставки. Например, продали товар на сумму 1 млн ₽, плюс 20 % НДС (0,2 млн ₽).

Входящий – налог, который был уплачен в цене товара/работы/услуги поставщика. Например, купили сырье и материалы на 1,2 млн ₽, в том числе в счете на поставку выделен НДС – 0,2 млн ₽.

Восстановленный – налог, который надо вернуть в бюджет. Ситуации, когда это происходит, описаны в статье 170, п. 3 НК РФ.

Рассмотрим начисление налога на примере. Не будем далеко уходить от Джузеппе (он превратится в лесозаготовительную компанию) и папы Карло (он станет производителем бревенчатых срубов ручной работы). Кроме Джузеппе, в цепочке обязательно появятся и другие поставщики (инструмента, оборудования, прочего сырья и материалов, необходимых для производства домов). Объединим их в одну компанию и назовем “Домострой”:

- Компания “Джузеппе” поставила бревна на сумму 500 тыс. ₽, плюс 100 тыс. ₽ НДС. Компания “Папа Карло” получила счет на общую сумму 600 тыс. ₽.

- Компания “Папа Карло” закупила все необходимое для производства дома у компании “Домострой”. Та выставила счет на 120 тыс. ₽, в т. ч. НДС – 20 тыс. ₽.

- Компания “Папа Карло” сделала дом, учла в себестоимости материальные затраты, зарплату своим сотрудникам и прочие расходы, добавила прибыль. В результате получилась сумма 1 млн ₽. На нее пришлось тоже начислить НДС 0,2 млн ₽. Итого покупатель заплатит за дом 1,2 млн ₽.

НДС к уплате = 200 000 – (100 000 + 20 000) = 80 000 ₽, где:

200 000 – исходящий налог, полученный от покупателя дома;

100 000 – входящий налог, полученный от компании “Джузеппе”;

20 000 – входящий налог, полученный от компании “Домострой”.

Компании, которые являются плательщиками налога на добавленную стоимость, предпочитают работать с такими же плательщиками. Если в цепочке расчета появится счет без НДС (например, от ИП на упрощенной системе налогообложения), то и вычитать из исходящего будет нечего – никакого налогового вычета компания не получит.

С нулевой ставкой налога возникает еще одна процедура, которую проходят некоторые предприятия, – это возмещение. Представим ситуацию, что наш папа Карло реализует товар за границу. В этом случае ставка НДС составит 0 %. Но он купил сырье и расходные материалы у поставщика и получил входящий налог.

Если использовать стандартную формулу, то получится отрицательная величина к уплате. Например, по данным нашего примера выше:

Следовательно, не папа Карло должен бюджету, а бюджет ему. Сумма в 120 000 ₽ подлежит возмещению. Это непростая процедура. Государство должно убедиться, что его не обманывают. Оно долго проверяет документы, назначает выездные проверки, если сомневается, поэтому компания должна со всей ответственностью подойти к подготовке и не дать повода усомниться в своих честных намерениях.

Начисление НДС

Значение НДС начислить можно с использованием этой же программы быстро и бесплатно. Вычесть показатель можно и вручную с использованием несложной формулы: С * (взнос+100) /100%.

Нажмите на эту кнопку, чтобы начислить НДС

Нажмите на эту кнопку, чтобы начислить НДС

Можно разобрать пример начисления и нахождения итогового числа. Следует найти стоимость партии, если сбор начисляется по стандартной ставке в 20%. Цена за партию составила 200 000. Начисляется сбор следующим образом: 200 000 * (20+100) = 240 000. Этот итог с учетом налога. Таким образом, размер взноса к уплате в бюджет составил 40 000 = (240 000 – 200 000).

Использование программы позволяет быстро рассчитать все требуемые числа. Для начала работы достаточно ввести всего два показателя, после этого итоги выводятся в автоматическом режиме. Использование калькулятора позволяет упростить ведение учета и формирование отчетности. Плюс применения программы в том, что она бесплатна и доступна в любое время суток при условии наличия доступа в интернет. Работать можно с любыми ставками и числами без ограничений количества операций.