Особенности исправления налоговых ошибок при усно

Содержание:

- Необходимо ли сопроводить уточненную декларацию пояснениями?

- Необходимы ли промежуточные уточненные декларации

- Проверка базы 1С на ошибки со скидкой 50%

- Все виды налоговых вычетов и перечни документов Сопроводительное письмо к уточняющей декларации

- Корректировка декларации 3-НДФЛ

- Камеральная проверка уточненной декларации

- Налоговая декларация 3-НДФЛ в 2019-2020 годах — как заполнить?

- Требования к заполнению корректировки 2 НДФЛ

- Особенности заполнения

- Как в налогоплательщике сделать корректировку

- Особенности заполнения уточненной декларации 3-НДФЛ

- Примеры заполнения декларации УСН Доходы для ИП

- Как представить уточненные расчеты в других ситуациях

- Бланк декларации по УСН

- Причины подачи

- Декларация 3-НДФЛ

- Как ИФНС доказывает, что декларация недействительна, чтобы её аннулировать

Необходимо ли сопроводить уточненную декларацию пояснениями?

Сопроводительное письмо к уточненной декларации по УСН не обязательно, но крайне рекомендуемо. В нем можно заранее ответить на вопросы, которые наверняка возникнут у инспекторов при проверке повторно сданной декларации с новыми цифрами.

Зачастую письма направляются на фирменных бланках, где приводится основная информация по субъекту — наименование компании или Ф.И.О. ИП, ИНН, КПП, ОГРН/ОГРНИП, адрес.

Основные реквизиты, которые должны присутствовать в письме:

- исходящий номер и дата;

- указание адресата — наименование налогового органа, куда направляется письмо;

- подписи руководителя и главного бухгалтера;

- печать (при наличии).

В тексте письма следует заострить внимание на таких моментах:

- за какой период представляется уточненная декларация по единому налогу;

- в чем заключается ошибка, приведшая к подаче уточненного отчета;

- какие изменения произошли в отчетных данных (здесь можно указать исходные значения и корректирующие);

- размер налога к доплате с отражением реквизитов платежного поручения, при желании можно указать и сумму пеней, если таковые есть, также со ссылкой на реквизиты платежки;

- величина переплаченного налога, если налогоплательщик хочет вернуть переплату.

При необходимости содержание письма можно дополнить другими важными сведениями.

Вышеприведенные данные помогут хозяйствующему субъекту сформировать собственный образец пояснений к уточненной декларации по УСН с учетом характера допущенной ошибки.

***

При ведении учета налогоплательщики очень часто допускают ошибки — технические, арифметические и пр. Все они приводят к искажению учетных данных и формированию отчетности с отражением некорректной суммы налога к уплате в бюджет. Во избежание санкций со стороны контролирующих органов ошибки, особенно приводящие к недоплате налоговых обязательств, лучше своевременно устранять путем подачи уточненных деклараций. Уточненку можно сопроводить письмом с пояснениями, почему произошло искажение отчетных данных и к чему привело их исправление.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Необходимы ли промежуточные уточненные декларации

Имеется еще один значительный вопрос, затрагивающий обнаруженных погрешностей: можно ли обойтись без подачи одной совокупной уточняющей декларации за год либо следует конкретизировать надлежащие отчетные периоды в середине года?

Данный вопрос актуален в отношении «возрастающих» налогов, т. е. тех налогов, какие вычисляются возрастающим итогом с начала года и по каким в середине налогового периода имеются отчетные периоды. Это, к примеру, налог на прибыль, ЕСХН, налог на имущество (в отношении объектов, налогооблагаемых по среднегодовой цене).

Среди определенных профессионалов имеется позиция, что поскольку подобные налоги все равно вычисляются в целом по году, то возможно обойтись без подачи одной совокупной уточняющей декларации за год. Мы думаем, что при осуществлении погрешности за прошедшее время следует все-таки предоставлять и промежуточные уточненные декларации (подсчеты) за отчетные периоды в середине года.

Из каких утверждений это положено? Из пункта 1 ст. 54 НК Российской Федерации. Там оговорено, что «при обнаружении погрешностей (неточностей) при вычислении налоговой базы, имеющих отношение к предшествующим отчетным периодам, в нынешнем отчетном периоде перерасчет налоговой базы, суммы налога выполняется за промежуток, в каком были осуществлены отмеченные погрешности (искажения)».

Как видно, в этом пункте сообщено и про отчетные периоды. Притом не сказано намеренно, что конкретизировать отчетные периоды необходимо, лишь в случае если оплошность совершена в протекающем году, то есть когда год еще не окончен. К тому же за невыплату авансовых платежей, подлежащих к выплате за отчетные периоды, предусматриваются пени. И, разумеется, что, узнав о собственных налоговые долгах в общем по году, предприятие исказит сведения, а это приведет к начислению неправильной суммы неустоек.

Какого же мнения придерживаются госслужащие? К огорчению, новые пояснения на этот счет отсутствуют. Однако если придерживаться прежних писем, то возможно удостовериться, что госслужащие вдобавок за то, чтобы налогоплательщики предоставляли и промежуточные уточненные декларации (письма Минфина от 11.04.2006 № 03-06-01-04/83 (по налогу на имущество), УФНС по Москве от 04.03.2005 № 20-12/14626 (по налогу на прибыль)).

Проверка базы 1С на ошибки со скидкой 50%

Удаленно за 1 час 2000 ₽ 4000 ₽

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Сопроводительное письмо к уточняющей декларации

Следует ли к уточненной декларации прилагать сопроводительное письмо, в каком отображаются первопричины исправлений? Подобное требование отсутствует и в НК РФ, и в иных законодательных актах. Однако на практике налоговые инспекции зачастую требуют подобные письма. Будут ли последствия, в случае если этого не совершить?

Последствий не будет, так как мы ранее заметили, в законодательстве отсутствуют требования об отправлении сопроводительного письма. Однако для облегчения выполнения камерального контроля сопроводительное письмо лишним не станет. Вероятно, письмо с пояснениями еще и уменьшит вам время коммуникаций с налоговиками.

Пример выписки из сопроводительного письма:

«В согласовании с п. 1 ст. 81 НК Российской Федерации ООО «Вектор» предполагает уточненную декларацию по НДС за IV квартал 2018 года.

В первоначально предоставленной декларации сумма НДС к выплате была снижена на 1800 руб. по основанию невключения в налоговую базу цены товаров, переданных бесплатно по товарной накладной № 456 от 21 ноября 2018 года. Неучтенный счет-фактура на эту операцию отображен в доп. листке к книге продаж за IV квартал 2018 г. Долг по НДС и неустойка переведены в госбюджет 3 апреля 2019 года (копии платежных поручений присоединяются)».

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Нужна ли автоматизация маленьким магазинам?

Как уменьшить штраф по результатам проверки

Корректировка декларации 3-НДФЛ

Предположим, что спустя какое-то время после сдачи Налоговой декларации по налогу на физических лиц по форме 3-НФДЛ будет обнаружено самим налогоплательщиком или ИФНС , что при составлении декларации были допущены ошибки. Или не все данные были отражены в декларации полностью, что повлекло уплату налога на доходы физических лиц НДФЛ в меньшем, чем положено, размере. У налогоплательщика в таком случае возникает обязанность подать уточненную налоговую декларацию по форме 3-НДФЛ.

Необходимость предоставления отчетности в налоговый орган возложена не только на юридических, но и на физических лиц. Уточненная декларация 3-НДФЛ заполняется в том случае, если в документы закралась ошибка.

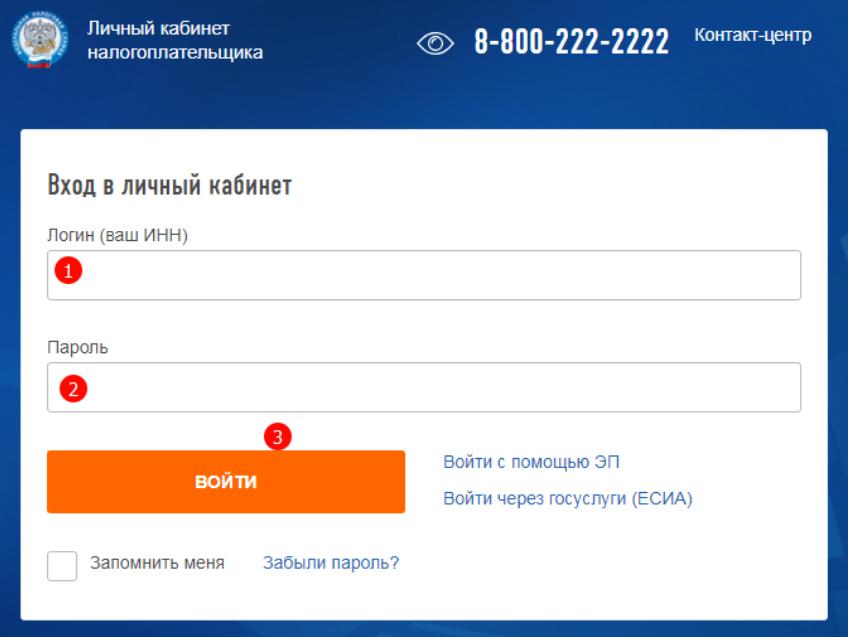

Когда ваша декларация 3-НДФЛ готова, ее нужно отправить в налоговую. Рассмотрим один из способов подачи: через личный кабинет налогоплательщика. Через личный кабинет можно направить не только саму декларацию, но и комплект сопутствующих документов. Шаг первый: зайдите в ваш Личный кабинет налогоплательщика через сайт Федеральной налоговой службы. Не забудьте зарегистрироваться в онлайн-сервисе НДФЛка.

Как подать уточненную декларацию 3-НДФЛ через личный кабинет

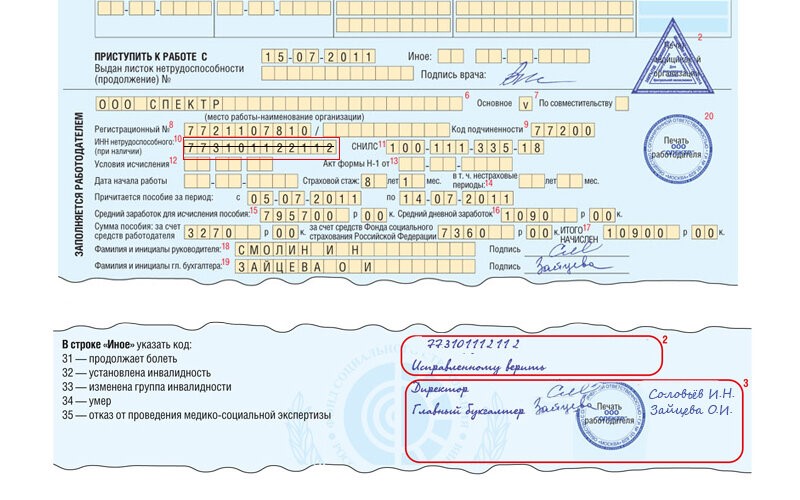

Особенности подачи и заполнения уточненной декларации 3-НДФЛ. Уточненная декларация 3-НДФЛ или иначе корректирующая представляется в ИФНС по адресу постоянной прописки на бланке, действующем в том периоде, за который вносятся поправки п. Бланки, которые могут потребоваться для составления уточненной налоговой декларации 3-НДФЛ за последние 3 года, различны. За и годы они утверждены одним и тем же документом приказом ФНС от Для отчета за год декларацию нужно сдать на бланке, утвержденном приказом ФНС от Новый бланк для отчетности за год можно скачать здесь. Как заполнить уточненную декларацию 3-НДФЛ? Так же как и первоначальную, но с правильными данными. Особенностью уточненной декларации 3-НДФЛ станет то, что на титульном листе в специально отведенном для этих целей окошке будет проставлен порядковый номер корректировки.

Уточненная декларация 3-НДФЛ: нюансы и особенности подачи

Номер корректировки в декларации по форме 3-НДФЛ предназначается для информирования налоговых органов в том, что отчетность подается не впервые. Специальное поле расположено в верхнем левом углу титульного листа документа и состоит из 3 ячеек. Если же требуется исправить или дополнить уже сданные сведения, проставляется код корректировки:

Обратите внимание!

Особенности уточненной налоговой декларации 3-НДФЛ

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Номер корректировки в налоговой декларации, расчете ПФР и ФСС — как учитывается?

https://youtube.com/watch?v=aItjLw7-1k4

Камеральная проверка уточненной декларации

По корректирующему НДС-отчёту будет проводиться камеральная проверка. И высока вероятность того, что у налогового органа появятся вопросы. В этом случае налогоплательщик получит электронное требование представить пояснения. Если подавалась уточнёнка с уменьшением НДС, то правомерность этого потребуют обосновать. Кроме того, ФНС вправе запросить первичные документы и регистры по учёту НДС (книги продаж и покупок, журнал учета счётов-фактур).

Направить ответ на пояснение следует в течение 5 рабочих дней строго в электронном виде — такой порядок действует с 2017 года. Но прежде нужно подтвердить получение требования, направив ответную квитанцию в течение 6 рабочих дней с даты отправки ФНС.

Налоговая декларация 3-НДФЛ в 2019-2020 годах — как заполнить?

Декларация 3-НДФЛ является одним из отчетов, с заполнением которого приходится сталкиваться не только бухгалтерам

Поэтому в настоящее время для многих важно иметь представление о самой форме декларации 3-НДФЛ, правилах ее заполнения, а также сроках сдачи. Подробнее об этом читайте в рубрике«Декларация (НДФЛ)»

Что нового в заполнении декларации 3-НДФЛ в 2019 году

В 2019 году физлицам предстоит сдать отчетность за 2018 год по доходам, с которых у них не удержан налог или к которым есть возможность применения вычетов, не предоставленных на работе.

О действующих в 2018-2019 гг. вычетах читайте здесь.

Применение неиспользованных вычетов даст возможность вернуть налог. Такой возврат можно сделать через работодателя, но в ряде случаев его осуществляет только ИФНС.

Подробнее о том, какой путь в конкретной ситуации избрать для возврата НДФЛ, читайте в материале«Порядок возврата подоходного налога (НДФЛ): нюансы».

Подробности читайте здесь.

Если возникнет необходимость отчитаться за предшествующие годы или уточнить поданные ранее сведения, то декларацию 3-НДФЛ по ним надо подавать по форме, соответствующей действовавшим в эти периоды.

О том, где их взять и как заполнить, читайте в материале«Образец заполнения налоговой декларации 3-НДФЛ».

Где скачать декларацию 3-НДФЛ за 2018 год

Найти бланк декларации 3-НДФЛ для отчета за 2018 год довольно просто — он опубликован на сайте ФНС и на нашем ресурсе.

Читайте так же: Как распределить вычет при покупке квартиры матерью и дочерью

Однако перед тем как скачать форму, необходимо удостовериться, возникает ли у физлица обязанность в представлении указанного отчета. Основной причиной, которая влечет подачу декларации 3-НДФЛ, является получение налогоплательщиком налогооблагаемого дохода. Подробнее в материале «Кто заполняет и подает декларацию 3-НДФЛ?

Если дохода, с которого можно было бы удержать налог, у вас не возникало, то следует руководствоваться материалом«Нет облагаемого НДФЛ дохода — нет обязанности подавать декларацию».

Как заполнить налоговую декларацию 3-НДФЛ

Заполнить декларацию 3-НДФЛ можно на сайте ИФНС, в личном кабинете налогоплательщика, или на сайте госуслуг. Кроме того, существуют специализированные программы для заполнения 3-НДФЛ.

Обратите внимание! Внешне и по своей структуре бланк за 2018 год изменился довольно существенно. Комментарии по заполнению вы найдете в материалах нашей рубрики Декларация (НДФЛ)

Комментарии по заполнению вы найдете в материалах нашей рубрики Декларация (НДФЛ).

А если вы планируете воспользоваться налоговыми вычетами, то ознакомьтесь со статьями ниже:

Для ИП оформление декларации имеет свои особенности

О том, на что предпринимателям надо обратить внимание, узнайте из нашей статьи«Декларация 3-НДФЛ для ИП: особенности заполнения»

Отражение исправлений в декларации 3-НДФЛ с учетом ст. 81 НК РФ сопровождается подачей уточненного расчета. О правилах оформления уточненки по данному отчету читайте в материале«Особенности уточненной налоговой декларации 3-НДФЛ».

По какой бы причине ни подавалась декларация 3-НДФЛ, большую роль играет корректное указание КБК. О КБК для НДФЛ читайте в статье«Коды бюджетной классификации для декларации 3-НДФЛ».

Каков порядок представления декларации 3-НДФЛ

Правила представления декларации 3-НДФЛ регламентированы ст. 229 НК РФ. С учетом указанной нормы физлицо представляет декларацию контролерам до 30 апреля. Однако указанный срок может сдвигаться, например, если день подачи пришелся на выходной. Также сроки меняются в зависимости от причины возникновения обязанности представления 3-НДФЛ. Подробнее об этом читайте в материале«Декларация по форме 3-НДФЛ за год — сроки сдачи».

При этом налоговый орган, в который направляется декларация 3-НДФЛ, должен быть выбран по принципу, раскрытому в статье «В какую инспекцию подается декларация 3-НДФЛ?

Особый порядок сдачи декларации 3-НДФЛ предусмотрен для ИП. Исполнение им этой обязанности может изменяться в зависимости от того:

- находится ли ИП на спецрежиме;

- имеет ли он наемных сотрудников.

Также рекомендуем посмотреть статью про сдачудекларации по форме 4-НДФЛ, из которой можно узнать о причинах возникновения у ИП обязанности представлять эту форму отчетности.

А о том, каким способом можно направлять декларации 3-НДФЛ в ИФНС, говорится в публикации «Каким образом можно сдать декларацию 3-НДФЛ в налоговую?

Декларацию 3-НДФЛ подают налогоплательщики, получившие иные, кроме зарплатных, доходы, а также те, кто воспользовался правом на налоговый вычет. Предприниматели на ОСН сдают не только 3-НДФЛ, но и 4-НДФЛ. Рубрика «3-НДФЛ» поможет вам быть в курсе нововведений в порядке сдачи одноименной отчетности.

Требования к заполнению корректировки 2 НДФЛ

Чтобы налоговая приняла корректировку, выполняют несколько требований:

- Признак в справке 2 в случае уточнения начинается с 01, затем, 02, 03 и так далее в хронологическом порядке до номера 98;

- номер корректирующей декларации должен совпадать с номером первичного отчета, уже принятого инспекцией;

- если во время формирования первоначальных отчетов не составлена декларация на одного или нескольких человек, нужно отправить сведения под следующим по порядку номером, например, если заполнено 20 бланков, то не поданный отчет выполняют под 21 номером;

- когда необходимо уточнить общие сведения в декларации, например, ИНН, составляют новый отчет с откорректированными данными.

Если ИМНС не примет корректировку справки НДФЛ 2 и в отказе будет уведомлено, что отчет с такими данными уже загружен на портал, следует связаться с инспектором с просьбой принять новую уточненную декларацию 2. Для этого просят удалить бланк с ошибкой, чтобы система пропустила новый отчет под тем же номером.

Особенности заполнения

Во избежание штрафа проверьте уже сданные формы отчетов по подоходному налогу и в случае обнаружения в них неточностей сдайте исправленную отчетность. Даже если неточность допущена в одной справке, придется исправлять. Иначе работодателю грозит штраф в размере 500 рублей.

Уточненная отчетность о доходах сотрудника подается по форме, которая действовала в том периоде, за который обнаружена ошибка. Специалисты ФНС неоднократно объясняли, что означает номер корректировки 99 в 2-НДФЛ — это документ, который аннулируется по конкретному физлицу. То есть корректировка 99 в справке 2-НДФЛ не уточняет, а полностью отменяет данные по физлицу в случае ошибочного заполнения документа на лицо, которое не получало в отчетном году доходов. В таком случае в аннулирующей справке сведения в разделах 1 и 2 повторяются из уже сданной, а разделы 3, 4 и 5 не заполняются.

Порядок заполнения и форма по доходам, полученным в 2020 году физлицами, утверждены Приказом ФНС №ММВ-7-11/566@ от 02.10.2018.

Как в налогоплательщике сделать корректировку

Плательщик обязан внести необходимые изменения и представить в налоговый орган уточненный расчет в порядке, установленном ст.

- неотражения или неполного отражения сведений;

- а также перерасчета базы за предыдущий период в сторону уменьшения, такие разъяснения ФНС дает в письме от 24.08.2019 № которые приводят к занижению суммы страховых взносов, подлежащей уплате;

В случае корректировки базы для исчисления страховых взносов за предшествующие отчетные периоды плательщиком представляется уточненный расчет за этот период.

В расчете за текущий отчетный период не отражается сумма произведенного перерасчета за предшествующий период.

Особенности заполнения уточненной декларации 3-НДФЛ

Составление корректирующей декларации практически ничем не отличается от первичного заполнения данных. Во-первых, необходимо указать номер корректировки (1, 2, 3 и т.д.) за отчетный период. Во-вторых, требуется правильно отразить всю необходимую информацию с приложением подтверждающих документов при необходимости.

Декларация формируется в двойном экземпляре – один предоставляется в ИФНС, другой остается у налогоплательщика. Формат сдачи может быть любым: по почте ценным письмом, через интернет или посредством личного посещения налоговых органов. Документ заполняется с использованием компьютерных программ или «от руки». Никакие зачеркивания/исправления не допускаются – в приеме такой формы налоговики скорее всего откажут. Если подача декларации сопровождается подтверждающими документами, рекомендуется составить сопроводительный реестр с перечнем всех приложений (копий или оригиналов). Каждая страница формы и реестра подписывается декларантом лично. При распечатке документа двухсторонняя печать запрещена. Сам бланк включает много листов, заполнение которых выполняется в зависимости от конкретной ситуации налогоплательщика.

Обязательны к заполнению всеми налогоплательщиками:

- Титульный лист – отражаются общие сведения о физлице, его ИНН/статусе, дате и месте рождения, паспорте, отчетном периоде, виде подаваемого документа (первичный или повторный), налоговом подразделении, прочая статистическая информация.

- Раздел 1 – отражаются данные о налоге к доплате или возврату из бюджета.

- Раздел 2 – отражается расчет налогооблагаемой базы и непосредственно налога по используемой расчетной ставке.

Остальные страницы формируются по необходимости. К примеру, при заявлении о доходах по аренде имущества следует выбрать титульный лист, разделы 1,2, лист А. При оформлении имущественных вычетов в связи с приобретением жилья понадобится заполнить титульный лист, разделы 1, 2, листы А и Д1. Для получения вычетов социального характера вносить сведения необходимо в титульный лист, разделы 1, 2, листы А и Е1. Если же физлицо продало квартиру/автомобиль и желает получить имущественный вычет, следует сдать декларацию в составе – титульный лист, разделы 1, 2, листы А и Д2.

Как видите, случаи очень многообразны и важно не только грамотно отразить все сведения, но и выбрать подходящие листы. Только после этого декларация будет заполнена правильно, что гарантирует принятие формы налоговыми органами

Значительно упрощается процесс сдачи отчета при формировании данных в специальной программе, где предусмотрена встроенная проверка информации показателей, что минимизирует ошибки.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 243 000 | 14 580 | 10 000 |

| Первое полугодие | 415 000 | 24 900 | 18 000 |

| Девять месяцев | 743 000 | 44 040 | 30 000 |

| Календарный год | 926 000 | 55 560 | 40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП без работников)

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2021 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

| Период | Доходы | Исчисленный налог | Страховые взносы |

| Первый квартал | 643 000 | 38 580 | 30 000 |

| Первое полугодие | 1 453 000 | 87 180 | 78 000 |

| Девять месяцев | 1 993 000 | 119 580 | 123 000 |

| Календарный год | 2 913 000 | 174 780 | 150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Декларация по УСН за 2021 год (образец заполнения для ИП с работниками)

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Бесплатное бухгалтерское обслуживание от 1С

Как представить уточненные расчеты в других ситуациях

Если необходимость уточнения расчета не связана с перерасчетом, порядок заполнения раздела 3 зависит от ситуации (письмо ФНС ).

Обнаружены ошибки в анкетных данных

Если ошибки обнаружены в ФИО (строки 080-100) и СНИЛС (строка 070), то они корректируются следующим образом:

- В разделе 3 указывается номер корректировки, отличный от «0», в соответствующих строках подраздела 3.1 — ФИО и СНИЛС, отраженные в первоначальном расчете, при этом в строках 190-300 подраздела 3.2 ставится «0», а в строках 160-180 — признак «2» (не застрахован).

- Одновременно по указанному застрахованному физлицу заполняется раздел 3 с номером корректировки «0», где в подразделе 3.1 указываются корректные (актуальные) ФИО и СНИЛС, а строки 190-300 подраздела 3.2 содержат суммы.

Ошибки корректируются обычным образом, если они обнаружены в следующих полях подраздела 3.1:

- ИНН физического лица (строка 060);

- дата рождения физлица (строка 110);

- гражданство (код страны) (строка 120);

- пол физлица (строка 130);

- код вида документа, удостоверяющего личность (строка 140);

- реквизиты документа, удостоверяющего личность (серия и номер документа) (строка 150);

- признак застрахованного лица в системе обязательного пенсионного (строка 160), медицинского (строка 170) и социального (строка 180) страхования.

Чтобы исправить ошибки в этих сведениях, в уточненный расчет включите раздел 3 с правильными анкетными данными лица, по которому вносятся исправления, и с корректными показателями в подразделе 3.2 — с номером корректировки, отличным от «0», но с тем же порядковым номером (строка 040), что и в первичном расчете.

Бланк декларации по УСН

Всего в бланке предусмотрено 8 страниц, но для разных объектов налогообложения заполняются разные страницы. В этой статье мы разберём заполнение только объекта «Доходы», как наиболее популярного варианта.

Подготовить декларацию УСН онлайн

Заполненная налоговая декларация по УСН Доходы будет включать в себя следующие страницы:

- титульный лист;

- раздел 1.1;

- раздел 2.1.1;

- раздел 2.1.2, если упрощенец платит торговый сбор

- раздел 3, если получено целевое финансирование (см. пункты 1 и 2 статьи 251 НК РФ).

Разделы 1.2 и 2.2 предназначены только для объекта «Доходы минус расходы», поэтому плательщики УСН 6% их не заполняют и к декларации не прикладывают.

Получается, что если индивидуальный предприниматель на УСН Доходы не платил торговый сбор и не получал целевые средства, то заполнить ему надо всего 3 страницы: титульный лист, разделы 1.1 и 2.1.1.

Причины подачи

Причины подачи обязательно нужно знать и разграничивать для того, чтобы вовремя их выявлять. В Налоговом Кодексе причины, при выявлении которых вам нужно будет подать уточненную декларацию (далее УД), указаны однозначно (о том, что НК говорит о налоговой декларации, вы можете прочитать тут). Их два вида: ошибки и недостоверные сведения.

К первому типу относятся:

- ошибки в кодах (КПП,ИНН, КПП, КБКО, КТМО);

- ошибочные расчеты (как рассчитать сумму выплат?);

- нарушения, допущенные при порядке заполнения отчетности;

- неверно заполненные поля налогового периода или даты даты уплаты налога.

К недостоверным сведениям относятся:

- ошибки в суммах доходов/расходов;

- ошибки в итоговых суммах финансовой отчетности;

- несоответствие сумм и данных указанного лицевого счета.

Декларация 3-НДФЛ

Документ, предназначенный для внесения информации отчетного рода об источниках дохода налогоплательщика и различных финансовых операциях, связанных с их тратой, называется налоговой декларацией.

Заполнять данный вид документа необходимо по образцу 3-НДФЛ. Декларация помогает налоговым агентам осуществлять контроль расходов физических лиц, а также следить за тем, чтобы они вовремя отдавали в государственный бюджет НДФЛ.

Когда и куда сдавать

Для того чтобы бланк декларации был принят на проверку, нужно учитывать временные ограничения относительно его сроков подачи. Вернуть подоходный налог за текущий год можно только в следующем году, соответственно, в этом году возмещают НДФЛ за 2016 год и несколько прошлых лет.

Необходимо отметить, что некоторые налоговые скидки, например имущественная, предоставляются налогоплательщикам независимо от того, когда именно была совершена покупка жилищного объекта. Таким образом, возместить НДФЛ можно даже за недвижимость, деньги на покупку которой были потрачены в далеком прошлом.

Сдавать бланк 3-НДФЛ нужно в налоговую инспекцию. Однако и здесь нужно учесть определенный нюанс – месторасположение данного органа. Инспекция должна находиться в том районе Российской Федерации, в котором зарегистрировано физическое лицо, оформившее налоговую декларацию.

Что нужно учесть при заполнении бланка

Как известно, на основании принятых налоговым законодательством норм и правил действует целый ряд особенностей, касающихся заполнения декларации. Предлагаем ознакомиться с основными из них:

- Процесс внесения данных. Все налогоплательщики, когда видят документ первый раз, обычно пугаются того, что он состоит из множества пустых клеток, требующих указания информации различного рода. Однако все намного проще, чем кажется на первый взгляд. Все необходимые данные просто переписываются из других документов, которые прилагаются к декларации, полученных налогоплательщиком для начисления вычета несколько ранее.

- Правила оформления. Здесь все также достаточно просто – писать текст и цифры необходимо предельно понятно и аккуратно, а делать это нужно при помощи синей или черной ручки. Какие-либо помарки или повреждения данных не приветствуются. Все суммы прописываются в валюте Российской Федерации и учитывают не только рубли, но и копейки.

- Реквизиты. На каждой странице должен стоять ее номер, быть не менее трех штрих-кодов, идентификационный номер физического лица, его фамилия, инициалы, подпись, а также дата окончания оформления данного листа документа.

Как ИФНС доказывает, что декларация недействительна, чтобы её аннулировать

С 2018 года налоговикам дана чёткая установка – заранее отслеживать и собирать доказательства сдачи недостоверной и неполной налоговой отчётности, чтобы потом её отозвать (аннулировать). Ведь если подписал декларацию – значит заверил, что все представленные в ИФНС сведения соответствуют действительности. Предлагаем в этой статье официальную схему, по которой будут работать инспекции.

Что подтверждает подпись на декларации?

Одна из основополагающих норм Налогового кодекса РФ гласит, что плательщик или его представитель подписывает декларацию (расчет), тем самым подтверждая достоверность и полноту указанных сведений (п. 5 ст. 80).

Чтобы доказать нарушение этого правила и затем отозвать сданную отчётность, инспекторы должны собрать соответствующие доказательства. Занимаются этим, в основном, камеральщики. В письме от 10.07.2018 № ЕД-4-15/13247 ФНС России привела для них инструкцию к действию. С удовольствием делимся ею далее.

Отметим, что речь в письме Налоговой службы идёт только о декларациях по налогу на прибыль компаний и НДС.

Также см. «Признаки, по которым налоговики выявляют сомнительные компании: перечень 2018 года».

Порядок сбора налоговиками доказательств

| № | Мероприятие | Пояснение |

| 1.1 | Допрос руководителя юрлица, ИП | В ходе допроса проверяют полномочия лиц (в т. ч. выдавших доверенности) и устанавливают причастность (непричастность) лиц:

При этом, в ходе допроса устанавливают указанные выше обстоятельства по ВСЕМ организациям, в которых лицо выступает руководителем (учредителем). </ul> |

| 1.2 | Допрос учредителей юрлица, иных лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для налогового контроля | Сюда относят:

Цели: установление владельца (распорядителя) сертификата ключа проверки электронной подписи и квалифицированного сертификата, проверка их полномочий. </ul> |

| 2 | Если необходимо, налоговикам рекомендовано не останавливаться на допросах и продолжить мероприятия налогового контроля. Это может быть: | |

| 2.1 | Осмотр помещений по адресу юрлица в пределах места его нахождения | Для проверки достоверности сведений об адресе, внесенном в ЕГРЮЛ |

| 2.2 | Истребование у банков документов (информации) в соответствии с п. 2 ст. 93.1 НК РФ |

- обратившихся для открытия счета;

- указанных в карточке на распоряжение средствами, находящимися на счете, при заключении договора банковского счета.

</tr>2.3</td>Истребование у удостоверяющего центра документов (информации) в соответствии с п. 2 ст. 93.1 НК РФ</td>Это делают:

- для установления и проверки полномочий лиц, обратившихся за получением сертификатов ключей проверки электронных подписей;

- получения информации о результатах проверки удостоверяющим центром исполнения лицом положений, установленных Законом от 06.04.2011 № 63-ФЗ «Об электронной подписи».

В том числе, налоговики могут получить данные о компрометации ключа электронной подписи.

</ul></td></tr>2.4</td>Проведение экспертизы (почерковедческая, автороведческая, технико-криминалистическая):

- документов;

- информации на машинных носителях.

Основание: п. 1 ст. 95 НК РФ.

</ul></td>Это делают:

- для исключения фактов представления фиктивных документов;

- проверки достоверности подписей лиц (руководителя юрлица, ИП, иных лиц).

</tr></table>

Результаты всех проведенных допросов и осмотров помещений ИФНС фиксирует в протоколах и обязательно отражает в своём внутреннем информационном ресурсе «Допросы и осмотры».

Все перечисленные мероприятия налоговики проводят заблаговременно – в сроки:

- Достаточные для их завершения.

- До наступления сроков подачи в ИФНС деклараций за соответствующий налоговый период.

Если декларация всё же признана недействительной, плательщик узнает об этом в течение 5 рабочих дней с момента её аннулирования.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.