Оформляем информационное письмо о применении усн: пошаговая инструкция

Содержание:

- Письмо о применении осно, образец

- Как оформить письмо

- Можно ли получить справку из налоговой инспекции, минуя контрагента

- Запросил контрагент: для чего

- Как заполнить уведомление

- Не пойму, почему ооо с ндс не выгодно работать с ип/ооо без ндс

- Почему в 2020 году возник дополнительный бланк уведомления

- Образец справки об общей системе налогообложения

- Форма 26.2-7 – как получить информационное письмо о применении УСН

Письмо о применении осно, образец

Общая система налогообложения ОСНО: Заявление о переходе на УСН было подано до 30 ноября г. Заявление о прекращении перехода на УСН было подано до 31 декабря г.

Вправе ли организация в данной ситуации продолжать применять общую систему налогообложения в году? По данному вопросу мы придерживаемся следующей позиции: При условии документального подтверждения факта направления уведомления о переходе на УСН и уведомления об отказе от применения УСН в сроки, указанные Вами в вопросе, Ваша организация вправе продолжать применять общую систему налогообложения в году.

Как правильно написать обращение в ИФНС? Как рассказало УФНС по Костромской области, нередко налогоплательщикам нужно получить информацию или разъяснения из налоговых органов

В этом случае очень важно правильно составить запрос

Удивительно, но факт! В преддверии очередного срока уплаты страховых взносов налоговики решили обратить внимание плательщиков на наиболее распространенные ошибки, допускаемые при заполнении платежных поручений на перечисление взносов в бюджет. Так как нет зависимости размера налога от итогов деятельности, здесь есть возможность свести налоговые обязательства к минимуму при правильном формировании пропорций расходов и доходов

Так как нет зависимости размера налога от итогов деятельности, здесь есть возможность свести налоговые обязательства к минимуму при правильном формировании пропорций расходов и доходов.

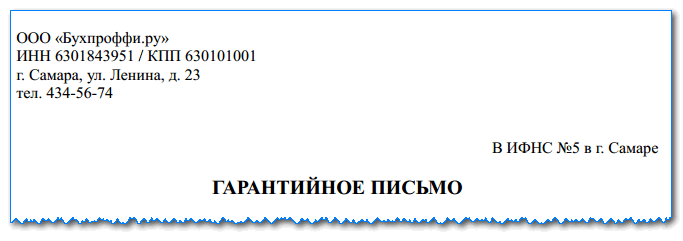

Письменное обращение может быть представлено в инспекцию ФНС России налогоплательщиком или его представителем лично, направлено почтовым отправлением, передано в электронном виде по телекоммуникационным каналам связи или отправлено с помощью сайта налоговой службы. Образец информационного письма Информационное письмо — передаются сведения официального характера. Часто вышестоящая организация направляет в подчиненные ей отдельные положения законодательных и иных нормативных правовых актов с рекомендациями по их применению.

Поэтому они имеют типовой характер, рассылка ведется по списку то есть Рекомендуем прочесть: Когда начисляются взносы по гражданско правовому договору адресат в письме указывается обобщенно. Небольшое отступление от темы.

Преимущества и недостатки

Данный ресурс предназначен в большей части не для студентов, для которых имеет большое значение исключительно теоретические основы делопроизводства правильно ответить на экзамене , а адресован, прежде всего, людям для оказания им помощи в практической деятельности по делопроизводству.

Как оформить письмо

Как к информационной части письма, так и к его оформлению закон не предъявляет ровно никаких требований, поэтому писать его можно на простом чистом листе или на фирменном бланке организации, при этом допустимы как печатные, так и рукописные варианты.

Единственное правило, которое надо соблюдать неукоснительно: письмо должно быть подписано директором фирмы или уполномоченным на визирование подобной документации лицом.

Проштамповывать послание не обязательно, поскольку с 2021 года юридические лица по закону освобождены от необходимости это делать (при условии, что данное требование не прописано во внутренних нормативных актах компании).

Письмо нужно составлять как минимум в четырех экземплярах:

- один следует оставлять себе,

- второй передавать контрагенту,

- третий в банк плательщика,

- четвертый в банк получателя.

Все копии должны быть идентичны и заверены должным образом.

Можно ли получить справку из налоговой инспекции, минуя контрагента

Случается, что справка о применении ОСНО контрагентом необходима, а ответ на соответствующий запрос от него не поступает. Вместе с тем потребность в таком документе может быть острой, например, у бюджетных организаций, которые подконтрольны вышестоящим и контролирующим органам. Как поступить в таком случае? Можно ли получить информацию из налогового органа? Такими вопросами задаются налогоплательщики.

Позиция ФНС РФ

Существует вариант обращения в налоговый орган с целью выяснить, исполняет ли третье лицо обязанности налогоплательщика на ОСНО. ФНС РФ его не поддерживает, опасаясь массовой практики обращений.

При этом главный фискальный орган страны аргументирует свою позицию ссылкой на подп. 3 п. 17 административного регламента ФНС РФ, утв. приказом Минфина РФ от 02.07.2012 № 99н: сотрудники налоговых органов не вправе давать правовую оценку каких-либо обстоятельств и событий. Таким образом, возможность прямой формулировки вопроса о том, надлежащим ли образом выполняются обязанности по уплате налогов, исключается. Тем не менее существуют варианты запросов, на которые налоговые органы обязаны дать ответ.

Нормы НК РФ о налоговой тайне

Вероятность получения ответа по существу поставленных вопросов зависит от того, является ли соответствующая информация налоговой тайной. К этой категории относятся любые сведения, за некоторым исключением. В ст. 102 НК РФ в перечень изъятий включаются данные:

- о нарушениях налогового законодательства (подп. 3 п. 1 ст. 102 НК РФ);

- применяемых налогоплательщиком специальных режимах (подп. 7 п. 1 ст. 102 НК РФ).

Таким образом, об этих 2 параметрах деятельности контрагента налоговый орган обязан сообщить в силу закона. По ответу на вопрос о спецрежимах можно будет сделать вывод о том, применяет ли контрагент ОСНО. При этом нужно учитывать, что только применение УСН полностью исключает возможность применения ОСНО.

Запрос необходимо оформить по тем же правилам, что указаны выше, четко изложив в нем вопросы. Кроме того, при его составлении следует учесть позицию Минфина РФ, который является вышестоящим органом по отношению к ФНС РФ.

Позиция Минфина РФ

Минфин РФ в своем письме от 20.08.2013 № 03-02-08/33970 со ссылкой на определение ВАС РФ от 01.12.2010 № ВАС-16124/10 указал, что сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной, поэтому запрос о применении ОСНО также не должен быть оставлен налоговым органом без ответа. При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента.

Таким образом, по мнению ВАС РФ и Минфина РФ, запрос в налоговый орган можно направить по всем 3 параметрам:

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов.

Итак, письмо или справка получены. Независимо от того, кем представлена справка — контрагентом или налоговым органом, неизбежно возникает вопрос: достаточно ли такого документа для того, чтобы полностью обезопасить себя от претензий со стороны проверяющих?

Запросил контрагент: для чего

Справка о применяемой системе налогообложения обычно входит в число документов,

запрашиваемых от потенциальных партнеров перед заключением договора наряду со справкой об отсутствии задолженности перед бюджетом и правоустанавливающими документами (копией свидетельства о постановке на учет, выпиской из ЕГРЮЛ/ЕГРИП, копией устава).

Наличие такой справки необходимо организации, чтобы в дальнейшем у нее не возникло проблем с компенсацией НДС из бюджета. Этот документ послужит подтверждением факта предварительной проверки контрагента по запросу налоговиков.

Какая информация свидетельствует, что организация является плательщиком НДС? Это нахождение компании на общем налоговом режиме или ОСНО. По умолчанию все организации переводятся на ОСНО, если только не подадут уведомление о переходе на УСН. Поэтому если в выписке из ЕРИП/ЕГРЮЛ отсутствует указание на факт подачи уведомления, то это служит косвенным признаком нахождения на ОСНО и уплаты НДС.

В качестве дополнительного подтверждения помимо справки о применяемом налоговом режиме может применяться копия последней декларации по НДС с отметкой налоговой инспекции или декларации по налогу на прибыль.

Если организации на упрощенке всегда могут запросить в Налоговой инспекции справку о работе на спецрежиме и освобождении от НДС по установленной форме, то для организаций на ОСНО такой документ не предусмотрен. Поэтому строго установленная форма справки отсутствует и она составляется в свободной форме.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Организации, которые давно работают на рынке, могут иметь на руках свидетельство о постановке на учет в качестве плательщика НДС. Но с 2003 года такой документ был упразднен. Более того, он не может гарантировать, что после этого компания не перешла на спецрежим без НДС.

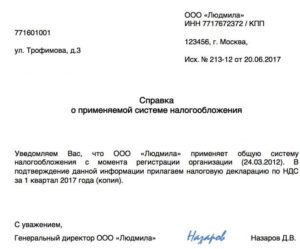

Что должна содержать справка о том, что организация является плательщиком НДС:

- наименование и реквизиты организации-отправителя (ИНН для ИП, ИНН/КПП для ООО);

- реквизиты организации, которой предоставляется справка;

- указание на то, что компания применяет общую сумму налогообложения, уплачивает НДС и сдает декларации по этому налогу;

- желательно прописать дату, с которой применяется этот режим;

- информация о применении спецрежимов;

- исходящий номер и дата выдачи;

- подпись уполномоченного лица;

- контактные сведения;

- перечень приложений (выписка из ЕГРИП, копия титульных листов декларации).

Подписывается справка о том, что компания платит НДС:

- директором организации;

- индивидуальным предпринимателем;

- лицом, уполномоченным за подписание документов по доверенности;главным бухгалтером.

При наличии большого числа контрагентов организация может создать типовой бланк о применяемом налоговом режиме.

Таким образом, справка о применении ОСНО и уплаты НДС – это документ, который имеет свободную форму. Обязанность представления справки никак не регламентируется законодательством, но она может служить обязательным условием для заключения выгодных контрактов.

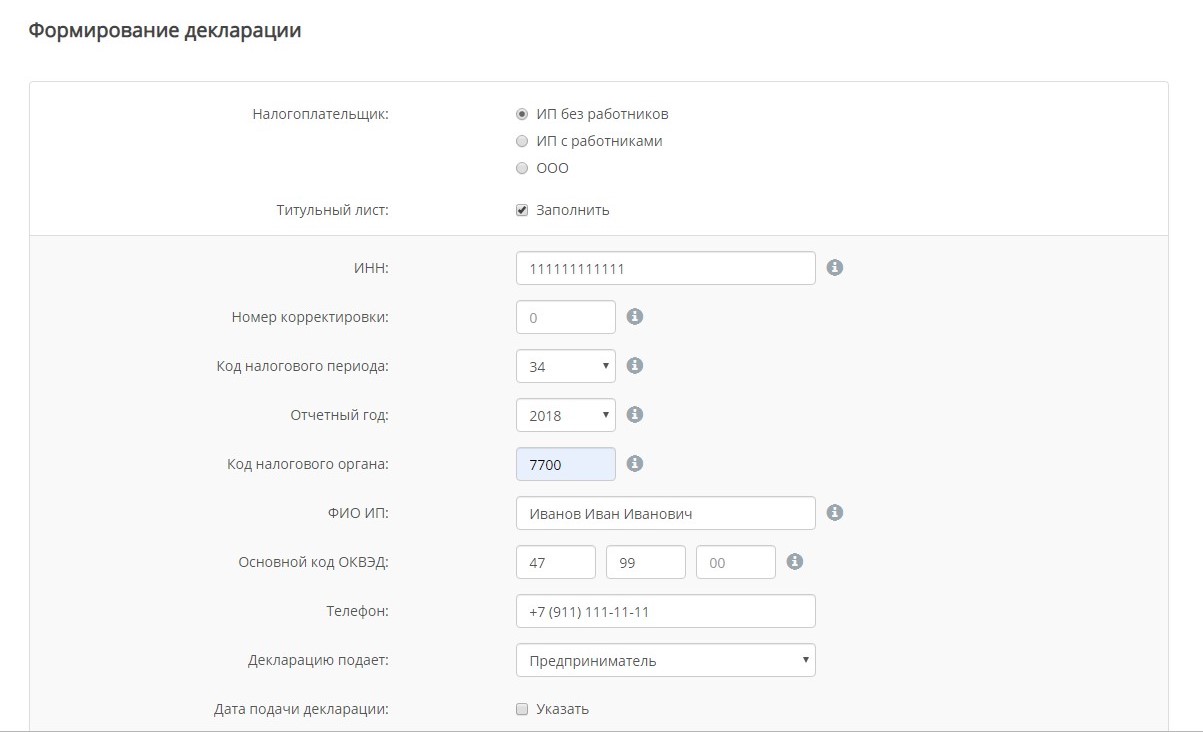

Как заполнить уведомление

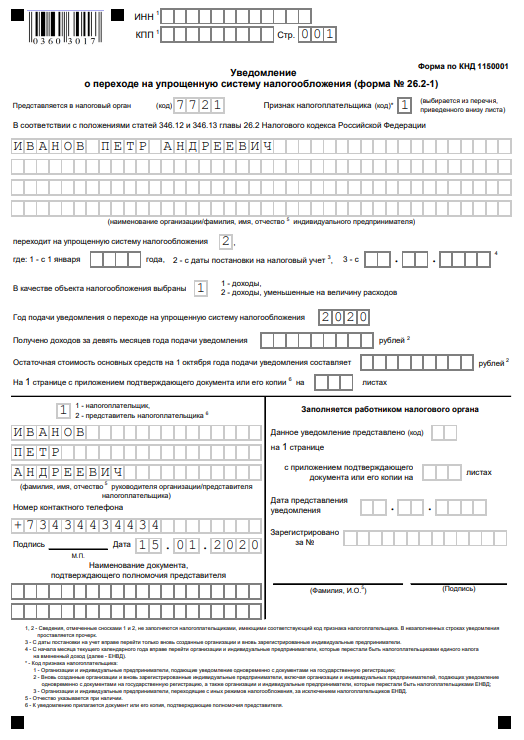

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Не пойму, почему ооо с ндс не выгодно работать с ип/ооо без ндс

Если предприятия уплачивают налог в размере 6% с доходов, они такого права не имеют, даже если приняли к учету счет-фактуру, в которой выделен НДС.Предприятие, которое работает в режиме общего налогообложения, всегда подвержено рискам. В большинстве случаев избежать штрафных санкций удается благодаря работе компетентных бухгалтеров.

Но не стоит забывать, что работа налоговых инспекторов по проверке поступлений в федеральный бюджет особенно усердна. В условиях часто меняющегося законодательства необходимо быть особо бдительными.

Перейти Узнать какие банки одобрят мне кредит

Почему в 2020 году возник дополнительный бланк уведомления

Документ, извещающий налоговый орган о принятом налогоплательщиком решении применять освобождение от платежей по НДС по ст. 145 НК РФ, до 2020 года существовал в единственном варианте, поскольку был востребован лишь в одной ситуации — для лиц, применяющих ОСНО, но имеющих небольшие (не превышающие 2 млн руб. без НДС за последовательно идущие 3 месяца) обороты от продаж.

С наступлением 2020 года в состав плательщиков НДС вошли сельхозпроизводители, работающие на ЕСХН (п. 12 ст. 9 закона «О внесении изменений…» от 27.11.2017 № 335-ФЗ). Но в то же время за счет плательщиков сельхозналога расширили круг лиц, имеющих право на использование льготы, предоставляемой по ст. 145 НК РФ (п. 1 ст. 2 закона № 335-ФЗ).

Поскольку условия, ограничивающие право на освобождение от НДС для сельхозпроизводителей, характеризуются особым набором и не предполагают одновременного (как для лиц, применяющих ОСНО) направления в ИФНС пакета документов, подтверждающих такое право, информация в уведомлении, подаваемом при каждом из режимов, будет существенно различаться. По этой причине и возникла необходимость в создании второй формы уведомления о начале использования льготы.

Образец справки об общей системе налогообложения

Что такое ОСН (ОСНО)?

Какие налоги надо платить при общей системе налогообложения

Ставки налогов сборов при общей системе налогообложения

Полезные ссылки по теме

Что такое ОСН (ОСНО)?

Общая система налогообложения(ОСН) — это совокупность правил и норм, регулирующих ведение бухгалтерского учета и предоставление налоговой отчетности теми организациями и индивидуальными предпринимателями, которые не применяют специальные налоговые режимы. Достаточно часто эту систему налогообложения называют «которую еще называют — общий налоговый режим» или ОСНО.

В случае, если при регистрации организации или постановки на учет в качестве индивидуального предпринимателя Вы не подали заявления о переходе на специальные налоговые режимы, то, как говорится, «по умолчанию» необходимо применять общий налоговый режим.

Применяя ОСНО налогоплательщики – организации и ИП должны в обязательном порядке вести бухгалтерский и налоговый учеты и представлять в налоговый орган по месту нахождения организации бухгалтерскую и налоговую отчетность.

Куда сдавать налоговую и бухгалтерскую отчетность:

Какие налоги надо платить при общей системе налогообложения

При применении общего режима налогообложения необходимо исчислять и уплачивать основные налоги:

налог на добавленную стоимость (который сокращенно называют — НДС);

налог на имущество организаций;

налог на прибыль организаций (кроме индивидуальных предпринимателей);

налог на доходы физических лиц (который сокращенно называют — НДФЛ).

Полный перечень налогов, плательщиками которых может являться юридическое лицо или предприниматель, установлен статьями 13, 14 и 15 Налогового кодекса РФ.

Согласно этим статьям Налогового кодекса РФ все налоги делятся на федеральные (которые перечисляются в федеральный бюджет), региональные (которые перечисляются в бюджет региона) и местные (которые перечисляются в местный бюджет.

К федеральным налогам и сборам статья 13 Налогового кодекса РФ относит: К региональным налогам статья 14 Налогового кодекса РФ относит: К местным налогам статья 15 Налогового кодекса РФ относит:

По этим же налогам и сборам необходимо предоставлять налоговую отчетность.

НДС – 0% (льготная ставка, которая применяется только в определенных в НК случаях — основном при экспорте товаров), 10% (льготная ставка, которая применяется при реализации особых видов товаров: некоторых медикаментов, детских товаров, продуктов питания, печатных изданий), 18% (основная ставка, которая действует в большинстве случаев);

налог на прибыль – 20%;

налог на имущество – 2,2%;

НДФЛ (в качестве налогового агента — на дивиденды учредителя) – 9%;

НДФЛ (в качестве налогового агента — с доходов работника) – 13%;

страховой взнос с фонда олпты труда в Пенсионный фонд РФ (ПФР)– 26% (2010 год), 34 % (2011 год).

Страховые взносы в 2012 году в ПФ, ФСС, ФФОМС (ставки, тарифы, изменения);

страховой взнос с фонда олпты труда в Фонд социального страхования (ФСС) – 2,9%;

страховой взнос с фонда олпты труда в Федеральный фонд обязательного медицинского страхования (ФФОМС) — 3,1%;

страховой взнос с фонда олпты труда в территориальные фонды обязательного медицинского страхования (ТФОМС) – 2% (с 2012 года не уплачивается);

местные налоги (земельный, транспортный и прочие)

Налоговая отчетность при применении ОСН (полный перечень налоговых деклараций и других форм отчетности и сроки их предоставления (сдачи) при применении ОСН

В какие сроки сдавать отчетность можно узнать в налоговом календаре на 2013 год

Обратите внимание! Если Вы не определились с возможностью применения какого-либо из специальных налоговых режимов (за исключением ЕНВД), то «по умолчанию» должны осуществлять налогообложение своей предпринимательской деятельности в соответствии с общим режимом

Переход на ОСН

Налогоплательщик, применяющий УСН, вправе перейти на иной режим налогообложения с начала календарного года.

Для этого необходимо представить в инспекцию соответствующее уведомление и сделать это не позднее 15 января года, в котором предполагается отказ от УСН (п. 6 ст. 346.13 НК РФ).

Правомерно ли применение общего режима налогообложения, если уведомление представлено с нарушением установленного срока или вовсе не подано в инспекцию?

Форма 26.2-7 – как получить информационное письмо о применении УСН

12 декабря 2021

16721

1С-Старт

Упрощённая система налогообложения – это льготный режим, на который организации и ИП переходят добровольно. Сроки перехода на УСН достаточно жёсткие – 30 дней после регистрации бизнеса или уже с начала нового года

При этом важно не только вовремя подать уведомление о переходе, но и получить подтверждение того, что вы сообщили в ИФНС о выборе упрощёнки

Обычно эта проблема решается подачей двух или даже трёх экземпляров уведомления по форме 26.2‑1. На одном экземпляре налоговый инспектор оставляет отметку о принятии. Уведомление с отметкой ИФНС надо хранить, ведь оно может стать аргументом в спорах с инспекцией.

Дело в том, что иногда налоговая неправомерно отказывает в принятии декларации по УСН, заявляя, что уведомление о переходе получено не было. Ведь НК РФ не предусматривает особой процедуры постановки на учёт плательщиков упрощёнки.

В этом смысле плательщики ЕНВД или ПСН защищены лучше, потому что они получают от ИФНС ответный документ, подтверждающий переход на спецрежим. В первом случае это уведомление о применении ЕНВД, а во втором – патент ИП. А вот документ, подтверждающий постановку на учёт по УСН, налоговая инспекция не выдаёт. Но вместо него можно получить информационное письмо по форме 26.2‑7.

В каких случаях стоит запросить информационное письмо

Необходимость получить от ИФНС подтверждение о подаче уведомления на УСН обычно возникает в двух случаях:

- Для себя, если у вас не сохранился экземпляр уведомления с отметкой инспекции или вы подавали только один экземпляр. Правда, подтверждением работы в рамках упрощённой системы может служить и декларация, принятая налоговиками. Однако в судебной практике есть иски о неправомерном применении упрощёнки, поданные ИФНС, несмотря на принятые годовые декларации. И хотя такие споры обычно решают в пользу налогоплательщиков, лучше не рисковать и получить именно информационное письмо.

- Для контрагентов или других заинтересованных лиц, которые хотят убедиться, что вы работаете на спецрежиме и не начисляете НДС. Иногда копии уведомления о переходе на упрощёнку с отметкой ИФНС им недостаточно. Кроме того, контрагенты могут получить информацию о применении вами УСН, запросив сведения из ЕГРЮЛ или ЕГРИП. Но если и выписка из реестра не может убедить вашего партнёра, тогда надо заказать в инспекции информационное письмо.

Как получить письмо по форме 26.2‑7

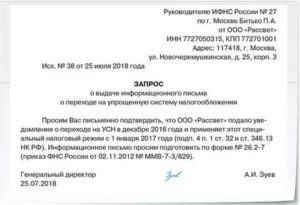

Приказ ФНС от 02.11.2012 № ММВ-7-3/829@, которым утверждена форма № 26.2‑1, не описывает, как именно запросить письмо из инспекции, поэтому заявление налогоплательщика составляется в свободной форме.

В запросе надо указать регистрационные данные организации или ИП (полное название, коды, адрес) и просьбу подтвердить, что налогоплательщик подавал уведомление о переходе на УСН и сдавал декларации по этому режиму.

Запрос в ИФНС о подтверждении перехода на УСН (скачать образец)

Запрос направляется так, чтобы получить подтверждение о его подаче. При личной подаче в инспекцию надо попросить оставить отметку на втором экземпляре. А при направлении почтой сохраните квитанцию о заказном письме с описью вложения.

Срок ответа ИФНС – 30 дней после получения запроса налогоплательщика (п. 93 Административного регламента ФНС, утв. Приказом Минфина России от 02.07.12 г. № 99н).

Что должно содержаться в информационном письме от ИФНС

Как мы уже отметили, ответ налоговой инспекции составляется по утверждённой форме 26.2‑7. Это одностраничный бланк, не подразумевающий дополнительной информации, например, о выбранном объекте налогообложения (Доходы или Доходы минус расходы).

Информационное письмо от ИФНС по форме 26.2‑7 (скачать образец)

Информационное письмо о применении УСН должно подтверждать два факта:

- Организация или индивидуальный предприниматель подали уведомление о переходе (указывается дата подачи);

- Налогоплательщик отчитывается в рамках упрощённой системы налогообложения и сдаёт или не сдаёт декларации по этому режиму (если период применения УСН соответствует срокам сдачи).

Обратите внимание: если ИФНС подтвердила подачу уведомления о переходе на упрощённый режим, но при этом указала, что декларации не были представлены, в этом вопросе стоит разобраться. Нарушение сроков сдачи отчётности – это причина блокировки расчётного счёта, а также один из признаков недобросовестного контрагента для ваших партнёров

Если вы в самом деле не сдавали годовые декларации, то надо отчитаться как можно скорее. Если же декларации сдавались и у вас есть подтверждение этому, обратитесь в инспекцию за разъяснением. Возможно, сотрудник ИФНС совершил техническую ошибку, тогда информационное письмо надо запросить повторно.