Как вести бухгалтерию ип самостоятельно: пошаговая инструкция. бухгалтерия ип для начинающих

Содержание:

- Правила ведения журнала учета доходов и расходов

- Календарь бухгалтера для ИП

- Как осуществляется ведение бухгалтерского учета ИП

- Ведение учета на ЕНВД

- Налоги для УСН

- Ведение бухгалтерии для индивидуального предпринимателя

- Начало ИП

- Контрольно-кассовая техника

- Особенности

- ИП УСНО 6% для чайников

- СЕКРЕТЫ ВЕДЕНИЯ БУХГАЛТЕРИИ ИП. НЮАНС ПЯТЫЙ.

Правила ведения журнала учета доходов и расходов

Основной принцип внесения хозяйственно-финансовых фактов из «первички» — в порядке хронологии.

Вносить в книгу (журнал) следует операции:

- прописанные в ст.ст. 249-250 НК РФ;

- указанные в п. 1 ст. 346.16 НК;

- имеющие подтверждение первичными учетными документами.

К первичным документам, или «первичке», относятся кассовые чеки и приравненные к ним БСО, платежные поручения, банковские выписки, накладные, ордера.

Поступления фиксируются в журнале в непреложном порядке, а траты в КУДиР не записываются, если сумма расходов не играет роли при расчете налога.

Каждая последующая операция заносится в книгу с новой строки.

Обратите внимание! Момент, когда пора зарегистрировать расходную операцию, наступает не ранее чем по факту получения продукта либо услуги и перечисления поставщику окончательной оплаты. Авансовые платежи заказчиков услуг/товаров ИП, наоборот, нужно фиксировать в день прихода средств, не дожидаясь окончательного расчета

Такие поступления, как и все прочие, фиксируются кассовым методом — строго в день зачисления денег на счет либо уплаты наличными в кассу. Это касается даже получения платежей банковскими картами по эквайрингу

Авансовые платежи заказчиков услуг/товаров ИП, наоборот, нужно фиксировать в день прихода средств, не дожидаясь окончательного расчета. Такие поступления, как и все прочие, фиксируются кассовым методом — строго в день зачисления денег на счет либо уплаты наличными в кассу. Это касается даже получения платежей банковскими картами по эквайрингу.

Дополнительная информация! Если приходная операция, занесенная в книгу, в дальнейшем подлежит отмене (что подтверждается первичным документом), сумма платежа снова вписывается в графу «Доходы», но уже со знаком «минус».

На УСН (упрощенка)

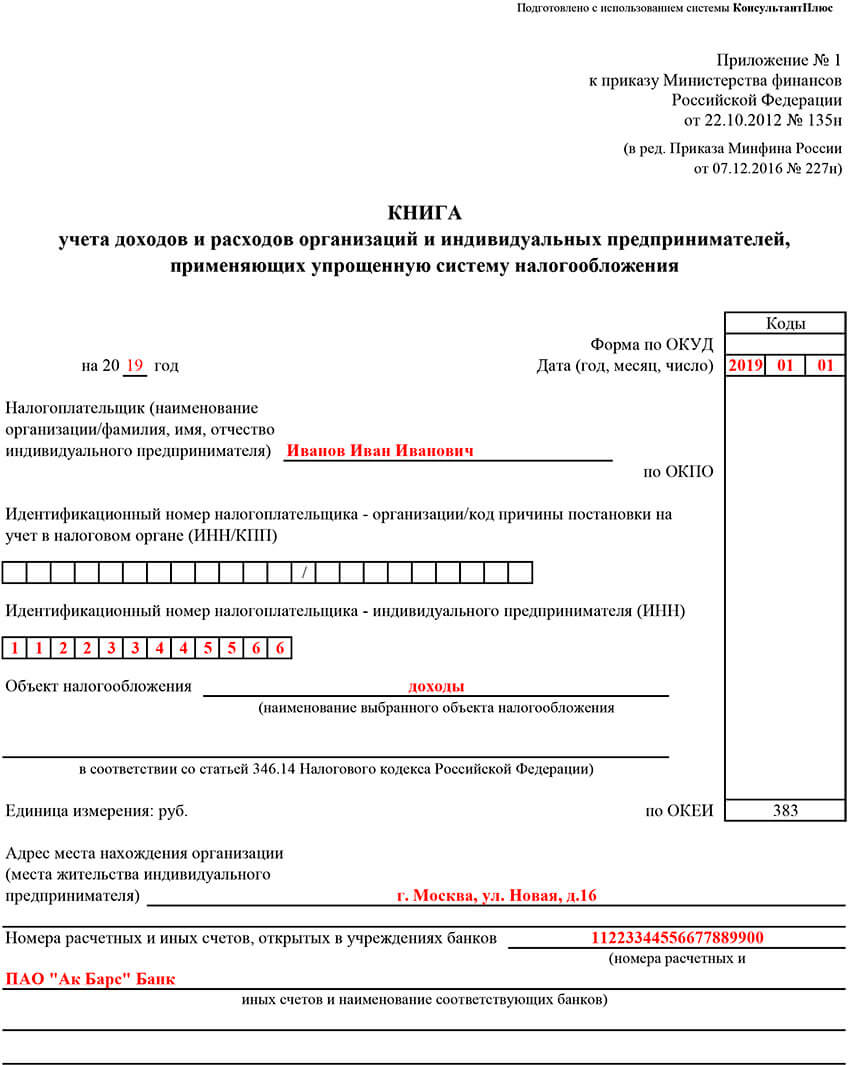

Журнал учета доходов и расходов для ИП при УСН начинается с титульного листа. Здесь необходимо вписать:

- ФИО;

- ИНН;

- ОГРНИП;

- налоговый период (год, на который заведена книга);

- адрес, совпадающий с указанным при регистрации ИП в налоговом органе;

- объект налогообложения;

- банковские реквизиты.

Титулка заполняется так

Раздел I — это таблицы количеством одна на квартал. Сюда вносятся:

- порядковый номер операции;

- номер и дата первичного учетного документа;

- сведения об операции;

- сумма поступления;

- сумма траты.

Образец записей в раздел I

Расходы отражаются в книге только в том случае, если упрощенка действует по алгоритму «Доходы минус расходы».

Квартальный отчет

Когда истекает очередной квартал, в таблицу вносится итоговая сумма за эти три месяца и за весь истекший отрезок налогового периода (полугодие, 9 месяцев).

В разделы II и III при разновидности упрощёнки «Доходы» не вписывается ничего.

Раздел IV содержит данные о страховых взносах. ИП, который справляется без наемных работников, вносит суммы, уплаченные за себя. В ином случае указываются выплаты за себя и персонал.

Так вносятся сведения в раздел IV

С 2018 года бланк журнала учета содержит также раздел V, где фиксируются операции, связанные с торговым сбором. На сегодняшний день этот раздел обязаны заполнить только ИП, действующие на территории Москвы.

На ОСНО

ИП на ОСНО обязаны вести учет доходов и расходов — значит, в книге учета непременно отражаются как поступления, так и траты, сопряженные с хозяйственной деятельностью. Это объясняется тем, что применение ОСНО обязывает частного предпринимателя уплачивать НДФЛ.

Соответственно ИП должен бережно хранить всю без исключения «первичку» — не только подтверждающую законность извлеченных доходов, но и основания для понесенных расходов.

На ЕНВД

Индивидуальные предприниматели, платящие государству ЕНВД, — единственная категория занимающихся хозяйственной деятельностью физлиц, от которых заполнение журнала учета не требуется.

Соответственно налоговые органы не вправе применять к ИП на ЕНВД никаких взысканий в случае отсутствия КУДиР.

На патентной системе налогообложения

Патентная система налогообложения (аббр. ПСН) заключается в оплате хозяйствующим субъектом патента, который имеет фиксированную стоимость. Она определяется размером потенциального дохода на текущий год — показателя, зависящего в свою очередь от субъекта федерации, на территории которого оформляется патент.

Важно! Хотя ставка налога по ПСН – величина, независящая от реальных доходов и расходов, извлеченных / понесенных налогоплательщиком, он все равно обязан отражать финансово-хозяйственные факты, связанные с извлечением дохода, в КУДиР. Новый журнал учета заводится на каждый новый патент

Новый журнал учета заводится на каждый новый патент.

Календарь бухгалтера для ИП

Если ИП для контроля своей деятельности пользуется интернет-бухгалтерией, то для него не будет новостью существование электронного автоматического календаря, предлагаемого онлайн-сервисами. Календарь бухгалтера содержит федеральный перечень налогов и отчётов. Он служит напоминанием обо всех необходимых выплатах и взносах в течение года. Однако даже работа с онлайн-бухгалтерами не освобождает от необходимости ведения собственного календаря.

Составленный собственноручно график платежей и сдачи отчётности поможет избежать ряда проблем (он будет под рукой даже в случае каких-либо сбоев в программах)

Календарь бухгалтера состоит из 4 частей:

- Календарь бухгалтера по установленным календарным датам.

- Календарь событий (срок представления отчётности или перечисления платежа рассчитывается в зависимости от наступления определённого события).

- Тематический календарь.

- Правила переноса сроков платежей.

Календарь будет отличаться в зависимости от налогового режима. Однако в нём должны отражаться даты сдачи отчётности и уплаты взносов.

Таблица: даты сдачи отчётности в разных системах налогообложения

| Наименование системы налогообложенияи вида отчётности | Когда сдаётся |

| Декларация на упрощённой системе | Направляется в налоговые органы по завершении календарного года. Срок сдачи для ИП — до 30 апреля года, следующего за отчётным. Для УСН «доходы» и УСН «доходы минус расходы» предусмотрена одна и та же форма декларации, но в каждом из этих случаев заполняется свой раздел. Если деятельность не велась, то необходимо представить нулевую декларацию (с нулевыми показателями в отчёте). За несдачу подобного отчёта предусмотрен штраф в размере 1 тыс. руб. При закрытии ИП декларация подаётся за неполный год (т. е. до момента закрытия ИП). |

| Декларации на общей системе | На ОСНО предполагаются следующие виды отчётности:

|

| Декларация на «вменёнке» | Подаётся каждый квартал. Срок сдачи — не позднее 20 числа месяца, следующего за окончанием квартала. На «вменёнке» не важны фактические доходы и расходы. Налог к уплате есть всегда, когда есть физические показатели деятельности. Нулевой отчётности в данной системе не бывает. Если деятельность убыточна и ИП решил её приостановить, тогда необходимо сняться с учёта как плательщик ЕНВД. |

| Декларация на патенте | На данной системе декларация не предусмотрена. На ПСН предприниматели обязаны вести только книгу учёта доходов и расходов. |

| Декларации при совмещении режимов налогообложения | В данном случае следует сдавать каждый из отчётов. |

Помимо сдачи отчётности, ИП должны уплачивать страховые взносы в налоговую инспекцию.

В обязанности каждого предпринимателя вменена уплата страховых взносов

Взносы делятся на два вида:

- за сотрудников (если есть хоть один трудоустроенный);

- «за себя».

За работников взносы уплачиваются ежемесячно не позднее 15 числа следующего месяца.

Если последний день срока уплаты совпал с выходным или праздничным днём, срок передвигается на ближайший к нему следующий рабочий день

Взносы «за себя» бывают следующими:

- взносы на ОПС (пенсионное страхование);

- взносы на ОМС (медицинское страхование).

Для ИП, которые получили за год более 300 тыс. р. дохода, помимо фиксированного взноса, нужно уплатить 1% взноса дополнительного (он начисляется на доход, превышающий отмеченную сумму). Срок уплаты такого взноса — до 1 апреля следующего года.

Как осуществляется ведение бухгалтерского учета ИП

Шаг 7. Все операции в бухгалтерском и налоговом учете должны быть документально подтверждены. Поэтому необходимо регулярно и своевременно оформлять все документы. Среди них договоры с партнерами и другими контрагентами, банковские выписки, бланки строгой отчетности, документы по кассе, кадровая документация. Документы необходимо хранить даже спустя 3 года после снятия с регистрации, так как в этот срок налоговая имеет право провести проверку.

Шаг 4. Нужно решить, потребуется ли нанимать сотрудников. В случае найма работников необходимо вести кадровый учет, отчитываться перед ФСС, ПФР, ИФНС, уплачивать страховые взносы. Кроме того, работодатели выступают в качестве налоговых агентов, поэтому придется уплачивать НДФЛ за нанятых работников.

Ведение учета на ЕНВД

Правила ведения бухгалтерского и налогового учета на ЕНВД:

- Если предприниматель зарегистрировал несколько видов деятельности, потребуется отчитаться за каждый из них в отдельности. Такие же требования предъявляются и в случае, когда ИП работает в нескольких регионах. В каждом из них нужно сдать декларацию.

- Отчетность подается ежеквартально до 20 числа месяца, следующего за отчетным периодом.

- Суммы налога перечисляются ежеквартально до 25 числа месяца, следующего за отчетным периодом.

- Отчеты за наемных работников подаются в ФНС, ПФР, ФОМС, ФСС ежемесячно.

ВНИМАНИЕ! Если ИП приобрел патент, отчетность в государственные органы не подается в течение всего периода его действия

Налоги для УСН

Упрощенная система налогообложения для ИП в 2021 году предусматривает уплату лишь одного налога – единого. В связи с этим ИП, применяющие данный режим, освобождены от уплаты НДС, НДФЛ и налога на имущество за некоторыми исключениями.

К таким исключениям относится:

- НДС, уплачиваемый при ввозе товаров на территорию РФ, при выставлении контрагенту счет-фактуры с выделенной суммой налога и в случаях, установленных ст. 160 и 174.1 НК РФ.

- Налог на имущество, уплачиваемый в случае включения недвижимости ИП в региональный перечень. В данном списке власти субъекта РФ указывают объекты, налоговая база по которым рассчитывается исходя из их кадастровой стоимости (ТЦ, административно-деловые центры и помещения в них).

Порядок и особенности расчета налога на УСН в 2021 году зависят от того, какой объект выбран: «Доходы» или «Доходы минус расходы».

УСН 6% (объект «Доходы»)

Индивидуальные предприниматели, выбравшие объект «Доходы», рассчитывают налог исходя из полученного дохода по следующей формуле:

(Доход х 6%) – страховые взносы – уплаченные авансовые платежи

Пример расчета налога для ИП в 2021 году (упрощенка 6 % без работников)

Расчет аванса за 1 квартал

– Доход за 1 квартал – 865 000 р.

– Страховые взносы, уплаченные в 1 квартале – 10 218 р.

Сумма авансового платежа к уплате за 1 квартал: (865 000 х 6%) – 10 218 = 41 682 рублей.

Расчет аванса за полугодие

– Доход за полугодие (1 квартал + 2 квартал) – 1 300 000 р.

– Страховые взносы за полугодие – 20 437 р.

Сумма авансового платежа к уплате за полугодие: (1 300 000 х 6%) – 41 682 – 20 437 = 15 881 рубль.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 1 920 000 р.

– Страховые взносы за 9 месяцев – 30 656 р.

Сумма авансового платежа к уплате за 9 месяцев: (1 920 000 х 6%) – 41 682 – 15 881 – 30 656 = 26 981 рубль.

Расчет налога за год

– Доход за год – 2 780 000 р.

– Страховые взносы за год – 40 874 р.

Сумма налога к уплате за год: (2 780 000 х 6%) – 41 682 – 15 881 – 26 981 – 40 874 = 41 382 рублей.

Особенности расчета налога на УСН 6% для ИП в 2021 году:

- Нет дохода – ничего платить не нужно. Если в отчетном периоде у предпринимателя не было никаких доходов, то ничего в бюджет платить не нужно. Связано это с тем, что платеж по УСН рассчитывается исходя из полученного дохода, а раз его нет – платить налог не с чего.

- Расчет платежей производится нарастающим итогом. При расчете налога на УСН доход берется за весь год, а не за отдельный квартал.

- Получен убыток – налог все равно придется уплатить. Если ИП в отчетном период вышел в убыток (расходы превысили доходы) ему все равно придется уплатить 6% от суммы полученного дохода. При этом учесть убыток при расчете налога в следующем году (как это могут ИП на УСН 15%) предприниматель не сможет.

- Страховые взносы можно учесть при расчете налога. Как было сказано выше, налог и авансы по УСН 6% ИП может уменьшить на взносы за себя в полном размере, если в 2021 году он вел деятельность без работников.

Предприниматели, имеющие наемных сотрудников, также могут снизить платеж по УСН на взносы за себя и сотрудников, но не более 50% от суммы налога.

УСН 15% (объект «доходы минус расходы»)

ИП на УСН 15% рассчитывают налог с разницы между доходами и расходами по следующей формуле:

(Доходы – Расходы) х 15%

Пример расчета налога на УСН 15% ИП без работников

Расчет аванса за 1 квартал

– Доход за 1 квартал – 1 250 000 р.

– Расход за 1 квартал – 980 000 р.

Сумма аванса, подлежащая уплате за 1 квартал: (1 250 000 – 980 000) х 15% = 40 500 рублей.

Расчет аванса за полугодие

Сумма аванса к уплате за полугодие: (1 870 000 – 1 400 000) х 15% – 40 500 = 30 000 рублей.

Расчет аванса за 9 месяцев

– Доход за 9 месяцев – 2 620 000 р.

– Расход – 2 120 000 р.

Сумма аванса к уплате за полугодие: (2 620 000 – 2 120 000) х 15% – 40 500 – 30 000 = 4 500 рублей.

Расчет налога за год

– Доход за год – 3 790 000 р.

– Расход – 3 100 000 р.

Сумма аванса к уплате за полугодие: (3 790 000 – 3 100 000) х 15% – 40 500 – 30 000 – 4 500 = 28 500 рублей.

Особенности расчета налога на УСН 15% для ИП в 2021 году:

- Получен убыток – нужно уплатить минимальный налог. Если ИП получил убыток, ему необходимо будет уплатить минимальный налог – 1% с полученного дохода. Сумму убытка и минимального налога предприниматель сможет включить в расходы в следующем году.

- Если рассчитанный налог меньше 1% с дохода, то придется уплатить минимальный налог. Рассчитывая платеж по УСН в обычном порядке (с разницы между доходом и расходом), необходимо всегда сравнивать его с минимальным налогом. Платит ИП на УСН тот платеж, что выше.

- Расчет платежей нарастающим итогом. При расчете налога доходы и расходы берутся за весь год, а не за отдельный квартал.

- Страховые взносы включаются в расходы. При расчете налога на УСН 15% ИП может включить в расходы страховые взносы, уплаченные в 2021 году за себя. Ограничение в 50% в данном случае не действует.

Ведение бухгалтерии для индивидуального предпринимателя

Бухгалтерия для ИП на ОСНО

У многих предпринимателей просто нет альтернатив при выборе налогового режима, им подходит только общий режим налогообложения (ОСНО). Например, если деятельность ИП в основном связана с выполнением работ или оказанием услуг для крупных компаний, применяющих общий режим налогообложения. Его особенность — наличие налога на добавленную стоимость (НДС), стандартная ставка которого сегодня составляет 20 %.

Если организации на ОСНО будут заказывать, к примеру, запчасти у ИП на УСН, то они не смогут получить НДС к вычету, значит, их расходы возрастут. Это, разумеется, никому не выгодно — зачем платить больше налогов, если можно сотрудничать с теми, кто работает с НДС и уменьшать сумму НДС к уплате в бюджет?

В кругу бухгалтеров даже есть популярный анекдот на эту тему:

Вернемся к тому, как вести бухгалтерию ИП на ОСНО. Здесь нельзя использовать полумеры и примерные цифры, поскольку тогда не получится правильно рассчитать НДС, который отдельно определяется для начисления и вычета.

Пример: ИП Васильев Антон Иванович производит столешницы к мебели. Предположим, что Антон Иванович продает их в большом количестве фирме «Кухня мечты», которая делает кухонные гарнитуры и продает их оптом в разные магазины. Фирма работает на ОСНО и платит НДС в бюджет. Допустим, она продает гарнитуров на 600 000 ₽ в месяц с НДС.

Налог на добавленную стоимость: 600 000 / 1,2 = 100 000 ₽.

Столешниц для этих кухонь было куплено на 120 000 ₽ с НДС (сумма налога 20 000 ₽). Тогда «Кухня мечты» должна будет заплатить в бюджет: 100 000 — 20 000 = 80 000 ₽.

Если бы Антон Иванович работал на УСН без НДС, то не факт, что он нашел бы партнеров в виде крупных компаний, поскольку последним невыгодно сотрудничать с «упрощенцами».

Также бухучет понадобится ИП на ОСНО в следующих случаях:

- для всестороннего контроля и последующего анализа результатов хозяйственной деятельности — можно рассчитать коэффициенты ликвидности, оборачиваемости и другие, а потом сделать вывод о состоянии дел и выявить гипотетические точки роста;

- чтобы иметь возможность поиска работы на тендерных сервисах — часто бухгалтерская отчетность является обязательным пунктом в списке документов, которые нужно предоставить на конкурсную площадку;

- для привлечения инвесторов или получения банковского кредита — отчетность поможет доказать, что у ИП есть перспективы.

Таким образом, без прозрачного бухучета на ОСНО предпринимателям, скорее всего, не обойтись. И это не будет прихотью или излишеством — наличие финансовой отчетности поможет получить кредит при необходимости, привлечь инвесторов, выиграть в тендере.

Бухгалтерская (финансовая) отчетность для ИП на УСН

Ведение бухгалтерии для ИП на УСН, как и было сказано выше, не является обязательным — законно не вести учет вообще или организовать упрощенный. Налоговым же учетом пренебрегать нельзя, в противном случае последуют штрафные санкции. Налоговая декларация на упрощенке сдается один раз в год, однако чтобы ее сформировать, нужно знать, как обстоят дела в бизнесе. Для этого и нужен финансовый учет.

Это интересно: Как собрать деньги на проект в интернете

Для определения налоговой базы обычно ведут «Книгу учета доходов и расходов». Сдавать ее, конечно, никуда не требуется, но можно предъявить в случае налоговой проверки. ИП на УСН «Доходы минус расходы» записывают в книгу все хозяйственные операции, связанные с доходами и расходами. При налоговом режиме «Доходы» в книге указывают все доходы, а также страховые взносы (на них можно уменьшить сумму налога к уплате).

Фрагмент формы «Книги учета доходов и расходов»

Начало ИП

ИП – это физическое лицо. Физическое лицо, зарегистрированное в ЕГРИП как индивидуальный предприниматель. Если вас будут банки убеждать, что это – юрлицо, не верьте, не паникуйте, и не обращайте внимания. Банки не выше закона (ГК РФ), так что называют ИП юрлицом для своего внутреннего удобства. Как же попасть в ЕГРИП? Нужно зарегистрироваться в нём, а для этого – подать документы в налоговую инспекцию, как правило это делается по месту регистрации ИП как физлица (прописки). Интернет полон пошаговых инструкций с описанием документов, приведением форм, которые нужно заполнять и т.д. Не верьте! В 21 веке такие инструкции не нужны. Вот просто не нужны. Достаточно воспользоваться любым онлайн-сервисом (например, Документоведом), где подготовка документов занимает минуты, и весь пакет вы можете скачать, распечатать, и вдогонку ещё получить лист с подробной пошаговой инструкцией, что делать дальше. Всё! Ничего запоминать, ничего искать не нужно. И тратить время тоже не нужно

ИП – это физическое лицо. Физическое лицо, зарегистрированное в ЕГРИП как индивидуальный предприниматель. Если вас будут банки убеждать, что это – юрлицо, не верьте, не паникуйте, и не обращайте внимания. Банки не выше закона (ГК РФ), так что называют ИП юрлицом для своего внутреннего удобства. Как же попасть в ЕГРИП? Нужно зарегистрироваться в нём, а для этого – подать документы в налоговую инспекцию, как правило это делается по месту регистрации ИП как физлица (прописки). Интернет полон пошаговых инструкций с описанием документов, приведением форм, которые нужно заполнять и т.д. Не верьте! В 21 веке такие инструкции не нужны. Вот просто не нужны. Достаточно воспользоваться любым онлайн-сервисом (например, Документоведом), где подготовка документов занимает минуты, и весь пакет вы можете скачать, распечатать, и вдогонку ещё получить лист с подробной пошаговой инструкцией, что делать дальше. Всё! Ничего запоминать, ничего искать не нужно. И тратить время тоже не нужно

Контрольно-кассовая техника

Контрольно-кассовая техника обязательна для применения в кафе. Ведение кассы осуществляется в полном объеме, подобно розничным магазинам, то есть ежедневно в конце рабочего дня определяется остаток в кассе и заполняется кассовая книга. Однако нужно учитывать следующие особенности:

- Организации, являющиеся малыми предприятиями или ИП, лимит остатка кассы могут не устанавливать (п. 2 указания Банка России от 11.03.2014 № 3210-У).

- Индивидуальные предприниматели, ведущие книгу учета доходов и расходов или учитывающие физические показатели, кассовую книгу могут не оформлять (подп. 4.6 п. 4 указания № 3210-У).

- Применяя онлайн-кассы, организации и ИП могут не вести журнал кассира-операциониста (письма Минфина России от 12.05.2017 № 03-01-15/28914, от 16.06.2017 № 03-01-15/37692).

Особенности

Каждая схема налогообложения для ИП имеет свою нюансы и особенности, которые должны быть учтены при выборе системы и при дальнейшей сдаче отчетностей.

На УСН

УСН считается самой простой системой бухгалтерской отчетности, производить которую нужно всего 1 раз в год путем передачи декларации в налоговый орган.

При использовании услуг наемных сотрудников отчисления должны осуществляться по форме ОСНО.

ИП, использующий УСН, освобождается от необходимости уплаты НДС и имущественного налога. Исключение составляют случаи, когда ИП как юридическому лицу принадлежит недвижимость, земельные участки или транспорт.

ЕНВД

Система ЕНДВ предполагает ежемесячную подачу отчетности за предыдущий период, но не позднее 20-го числа текущего месяца. Оплата налогов производится не позднее 25-го числа.

Бухгалтер фирмы или сам предприниматель должен фиксировать прибыль и доходы ИП, записывать все финансовые показатели для дальнейшего заполнения отчета. В случае, когда ИП занимается несколькими видами деятельности, отчет составляется по каждой из них отдельно.

ОСНО

При использовании общей системы предпринимателю необходимо вести Книгу доходов и расходов ИП. На основе книги предпринимателем или корпоративным бухгалтером составляется декларация, которую нужно подавать 1 раз в год или чаще в зависимости от выбранного периода.

Дополнительные платежи за транспорт, недвижимость и земельные участки в таком случае являются обязательными. Также при осуществлении предпринимательской деятельности потребуется касса.

Несмотря на то, что самостоятельное ведение бухгалтерии ИП кажется не сложным, бухгалтерские и налоговые отчетности требуют точности и внимательности при заполнении, а также соблюдения сроков подачи деклараций и других документов.

Если предприниматель все же выбирает самостоятельную форму учета, то не лишним будет заранее проконсультироваться со специалистом.

ИП УСНО 6% для чайников

Ну вот и появился весомый повод для нового поста. И, как обычно, жизнь в плане новостей для ИП УСНО 6% и остального народонаселения, находящегося под пятой Налогового кодекса РФ начинает бить ключом (и не только по голове) к концу года. Именно к этому моменту наша замечательная Дума придумывает что-то новенькое, не давая расслабиться и хотя бы один год проработать так, как предыдущий.

Я не поленилась, залезла в Антикризисный план. Дословно в отношении этого уменьшения говорится следующее: «п. 26 Предоставление права субъектам Российской Федерации снижать ставки налога для налогоплательщиков, применяющих упрощенную систему налогообложения с объектом налогообложения «доходы», с 6 процентов до 1 процента. Срок — 27 февраля 2015 года»

СЕКРЕТЫ ВЕДЕНИЯ БУХГАЛТЕРИИ ИП. НЮАНС ПЯТЫЙ.

Индивидуальный предприниматель обязан вести книгу доходов и расходов порой даже если он является плательщиком единого налога на вмененный доход (ЕНВД).

Следует отметить, что с ведением Книги доходов и расходов у предпринимателей беда полная. Пожалуй, что в 90% случаях, когда таковая обязанность существует, учета по установленной форме книги доходов и расходов предприниматели всё равно не ведут, не говоря о предусмотренной законом обязанности представлять книгу для заверения в налоговую.

В целом ситуация следующая – существуют три формы книги учета:

- Для ИП применяющих обычную систему налогообложения

- Для предприятий и предпринимателей применяющих упрощенную систему налогообложения (УСНО)

- Для ИП, уплачивающих единый сельхозналог (ЕСХН)

Форма Книги установленная для обычной системы налогообложения не применяется для предпринимателей на на УСНО, ЕНВД и ЕСХН.

Книга для обычной системы налогообложения необходима для расчета налога на доходы физических лиц, единого социального налога и т.д., но на ЕНВД платеж в бюджет не зависит от суммы полученного дохода и величины расходов, поэтому Налоговый кодекс не обязывает предпринимателей на «вмененке» вести Книгу учета.

Однако если предприниматель совмещает «вмененный» режим с иным – то он должен вести раздельный учет и показывать доходы, относящиеся к каждому виду деятельности и системе налогообложения, и как следствие вести Книгу доходов и расходов по соответствующей форме.

В результате вроде как и есть утвержденные формы, но во многих случаях как сами предприниматели так и их бухгалтера при ведении бухгалтерии ИП, рисуют какие угодно формы и бланки, но только не ту которая установлена в официальном порядке.

Сказывается здесь и специфика подготовки бухгалтеров – они то знают как вести бухгалтерский учет в соответствии с правилами бухгалтерского учета при ведении бухгалтерии организации, однако книга доходов и расходов предпринимателей составляется абсолютно по иным принципам. Здесь и начинаются изыски.

Вести учет в форме Книги доходов и расходов или нет решать Вам, но бывают случаи, когда Книга как таковая действительно может пригодиться. Установленную форму Книги требуют некоторые банки (отметим все же, что далеко не все) куда Вы можете обратиться за кредитом, также порой, когда споры с налоговыми органами рассматриваются в судах, судьи обязывают предпринимателя представить Книгу учета доходов и расходов и иногда исход суда зависит от содержания и формы Книги.

Данный нюанс не существует для юридических лиц и его не нужно учитывать при ведении бухгалтерии организации и бухгалтерском обслуживании предприятий применяющих только обычную систему налогообложения. Однако, например в случае одновременного применения организацией УСНО и ЕНВД существует определенное сходство проблематики одновременного ведения учета Книги учета доходов и расходов для УСНО и ведение бухгалтерского учета для ЕНВД, но конечно же со своим рядом нюансов.