Характеристики и виды сальдо, а также его значимость

Содержание:

- Функции

- Сальдо — что это такое простыми словами

- Что представляет собой сальдо?

- Срок оплаты

- Структура дебета

- Значение термина «сальдо»

- Что такое дебет

- Сальдо задолженности в пользу кто кому должен

- ДТ/КТ: разноска операций по «двойной записи»

- Что такое сальдо в бухгалтерии простыми словами

- Сальдо в коммунальных платежах

- Классификация и виды

Функции

Сальдо крайне важно для анализа деятельности предприятия. Оно требуется для выяснения текущего финансового состояния компании

На основании показателя можно выяснить следующие моменты:

- доходность предприятия;

- стабильное функционирование компании;

- анализ прибыльности организации за разные периоды.

К примеру, предприятие фиксировало показатели сальдо на протяжении всего периода своей деятельности. Компания открыла новое направление. Ранее сальдо находилось ближе к нулю, а после введения нового направления начало резко расти. Это свидетельствует о том, что нововведение повысило доходность предприятия.

Пример

30 марта организация получила 500 000 рублей. В этот же день средства были потрачены на аренду помещения в размере 100 000 рублей. Начальное сальдо на 1 апреля составит 400 000 рублей.

Сальдо — что это такое простыми словами

Сальдо – термин, который используется в бухгалтерском учете, экономике, банковском деле, а так же внешнеэкономической деятельности. Слово «сальдо» в переводе с итальянского языка, означает остаток, окончательный результат, итог или расчет.

В бухгалтерском учете сальдо – это итоговая сумма по каждому счету. Она рассчитывается как разница между дебетом и кредитом за определенный период времени. Сальдо внешнеэкономической деятельности – это разность между импортом и экспортом товаров.

Пример сальдо по субсчету

Рассмотрим пример. Допустим, на складах организации по состоянию на определенную дату, имеются в наличии следующие основные материалы:

| Номенклатура | Цена, руб. | Количество | Сумма, руб. |

| Лист г/к 10, тонн | 25 000,00 | 0,5 | 12 500,00 |

| Швеллер, тонн | 30 000,00 | 1,2 | 36 000,00 |

| Болт, кг | 1 100,00 | 10 | 11 000,00 |

| Итого: | — | — | 59 500,00 |

Сальдо по субсчету «Основные материалы» складывается из суммы остатков по каждой номенклатурной единице. На конец периода сальдо составляет 59 500 рублей.

На основе сальдо по всем бухгалтерским счетам формируется главный бухгалтерский отчетный документ – баланс организации.

Виды сальдо, их характеристика

Сальдо на начало периода (начальное) – показывает информацию об остатках на счетах учета на начало любого периода — года, квартала, месяца.

https://www.youtube.com/watch?v=piA5h3GlCsA

Сальдо на конец периода (конечное) – показывает информацию об итогах на счетах учета на конец периода.

Пример. Имеется следующая информация о движении денежных средств в организации за год:

| Наименованиесчета | Остаток на 1 января | Приход | Расход | Остаток на 31 декабря |

| Расчетный счет в банке | 25 000,00 | 10 560 000,00 | 10 570 000,00 | 15 000,00 |

| Касса | 1 000,00 | 45 000,00 | 46 000,00 | 0,00 |

| Итого: | 26 000,00 | 10 605 000,00 | 10 616 000,00 | 15 000,00 |

В приведенном примере по счету бухгалтерского учета «Расчетный счет» начальное сальдо составляет 25 тыс.руб., конечное сальдо -15 тыс.руб. По счету бухгалтерского учета «Касса» начальное сальдо равно 1 тыс.руб., конечное сальдо равно нулю.

Аналогично можно определить начальное и конечное сальдо за любой другой период – месяц, квартал. Для этого нужно взять итоги на начало периода, приход и расход за нужный отрезок времени, и вычислить конечное сальдо.

По отражению в балансе организации сальдо подразделяется на дебетовое и кредитовое.

Дебетовое (или активное) сальдо образуется на счетах учета имущества и отражается в активе баланса. Дебетовое сальдо означает наличие актива или задолженности в пользу организации.

Кредитовое сальдо образуется на счетах учета источников имущества, и отражается в пассиве баланса. Кредитовое сальдо говорит о задолженности организации перед контрагентами, персоналом, налоговыми органами, кредитными учреждениями или учредителями.

В приведенных примерах по учету материалов и денежных средств сальдо дебетовое, или активное.

Пример формирования кредитового сальдо

Информация о начисленной и выплаченной заработной плате персоналу организации в декабре:

| Фамилия, имя, отчество | Задолженность на 1 декабря | Выплачено в декабре | Начислено за декабрь | Задолженность на 31 декабря |

| Иванов И.С. | 10 000,00 | 10 000,00 | 12 000,00 | 12 000,00 |

| Петров М.Н. | 15 000,00 | 15 000,00 | 17 000,00 | 17 000,00 |

| Сидоров В.А. | 12 000,00 | 12 000,00 | 13 000,00 | 13 000,00 |

| Итого: | 37 000,00 | 37 000,00 | 42 000,00 | 42 000,00 |

Начисление сумм оплаты труда увеличивает задолженность фирмы перед каждым ее сотрудником, выплата же уменьшает эту задолженность.

На конец любого периода сальдо по счету учета расчетов с персоналом есть всегда, т.к. выплата зарплаты за текущий период производится в следующем месяце. Следовательно, каждый сотрудник является кредитором организации. Отсюда название остатка задолженности – кредитовое сальдо.

Аналогично рассчитывается кредитовое сальдо и по другим счетам учета расчетов: с контрагентами, бюджетом и внебюджетными фондами, учредителями, прочими кредиторами.

В конце месяца бухгалтер подсчитывает итоги по каждому счету учета и выводит сальдо. При этом выполняется главное правило баланса: сумма сальдо по всем счетам по дебету равна сумме сальдо по кредиту.

Что представляет собой сальдо?

В бухгалтерии очень много непонятных и непривычных простому человеку терминов, иногда кажется, что бухгалтера разговаривают на каком-то своем языке. Но если немного разобраться, то прежде казавшиеся сложными термины окажутся простыми и понятными.

Дебет и кредит

Бухгалтера, подсчитывая различные денежные потоки, оперируют счетами. Специалисты разработали таблицу, в которой каждый возможный расход или доход расписан и пронумерован. Такой подход позволяет легко расписать все внутренние потоки и легко объяснить, что происходит в фирме. Некоторыми счетами пользуются очень часто и практически в любой фирме, другие специфичны и практически не используются.

Если на балансе предприятия числятся какие-то станки, они проводятся по счету «Основные средства». Любой бухгалтер, открывая учет основных средств, может увидеть и узнать их стоимость, когда были получены, когда спишутся и многое другое.

Каждый счет состоит из двух записей — дебет и кредит. С точки зрения бухгалтерии — это доход и расход. Если предприятие покупает новые станки, то в счете «основные средства» появится запись об этом с указанием стоимости, срока службы, амортизации и различных других вещей. Когда станок отработает свой срок и будет списан в утилизацию — в кредитной части счета «Основные средства» появится об этом запись.

Сальдо

Сальдо — это текущий остаток по счету. Считается сальдо так:

- Берется остаток за прошлый период.

- К нему прибавляются все доходные операции по счету. Все переводы и проводки, увеличивающие баланс счета — покупка новых станков, инструмента, зданий и так далее.

- Из полученного числа вычитаются все кредитные проводки и переводы. Все, что уменьшает баланс счета — списанный, сломанный, потерявший актуальность инструмент.

- Полученный результат и есть новое сальдо.

Предположим, что у предприятия десять рабочих станков — это сальдо за прошлый период. В прошлом году компания купила новых станков и списала два морально устаревших. Дебетные проводки — покупка четырех новых станков, кредитные проводки — списание двух старых. Соответственно, при подведении сальдо за прошлый год необходимо к старому сальдо (десять станков) прибавить дебетовые поступления (четыре станка) и вычесть кредитные проводки (два станка). Получаем, что сальдо по результатам прошлого года — двенадцать станков. Естественно, что это утрированный пример и он достаточно далек от реальности.

Виды сальдо

В зависимости от результатов сальдо бывает двух видов:

- дебетовое

- кредитное

Например, если предприятие отгрузило товар на миллион рублей, а деньги еще не перечислили, возникает кредитное сальдо. Такая ситуация происходит постоянно, поэтому ничего плохого в этом нет. Есть целая группа счетов, которые всегда дают отрицательный баланс. В противовес им есть группа счетов, которая всегда положительна. Например, любое предприятие, производящее товар, имеет средства производства. Это необязательно могут быть станки, компьютер для программиста такое же средство производства. Поэтому счет «Основные средства» всегда положителен и никогда не может быть отрицательным.

Сальдо во внешней торговле

Многое в оценке страны как делового партнера складывается из его деловой и финансовой состоятельности, поэтому неудивительно, что понятие сальдо используется в оценке государств. Различают два контекста, в которых используют понятие сальдо:

- сальдо торгового баланса;

- сальдо платежного баланса.

В первом случае в расчет принимаются все товары, которые то или иное государство импортирует и экспортирует. Если страна ввозит огромное количество импортных товаров, а сама ничего не производит — сальдо торгового баланса будет отрицательным. Это негативно сказывается на репутации государства, так как собственное производство у него отсутствует или производит слишком некачественную продукцию. Поэтому все развитые страны стремятся улучшить свои показатели торгового баланса.

Сальдо платежного баланса это подсчет всех денежных переводов, совершенных в определенное государство или из него. Отрицательное сальдо означает, что деньги выводятся из страны, а обратно не поступают. Из-за этого в государстве возникает недостаток денежных средств и центральный банк вынужден проводить эмиссию денежных средств. Это приводит к росту инфляции и ухудшению валютного курса страны. Такая ситуация негативно сказывается на экономику в целом и на благосостоянии граждан в частности.

Срок оплаты

В платежном документе всегда указывается срок его оплаты. Чаще всего, такой срок определен на 10 число месяца, следующего за расчетным. В некоторых случаях это может быть 20 или 25 число. Следует отметить, что срок оплаты – это дата фактического перечисления средств, а не зачисления их на реквизиты поставщика.

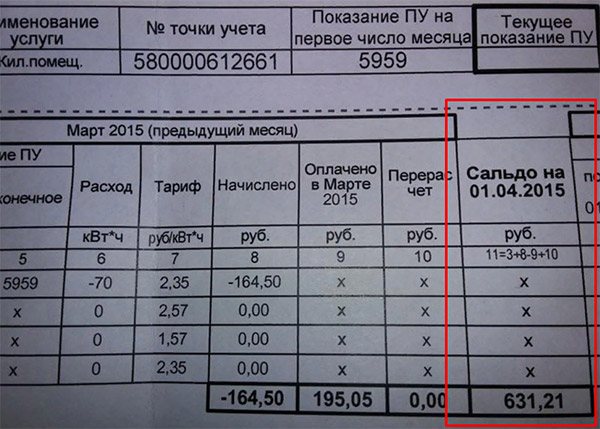

Как оплачивать сальдо в квитанции за электроэнергию

Исходящее сальдо по услугам электроэнергии складывается следующим образом: к остатку долга на начало месяца нужно прибавить начисления (стоимость потребленной электроэнергии) и вычесть суммы оплат в текущем периоде.

Обычно оплата квитанции происходит в следующем месяце. Если в текущем месяце вы уже оплачивали какие-то суммы, то их нужно вычесть из исходящего сальдо.

Иногда потребитель задается вопросом: сальдо с минусом – это переплата или долг? Возвращаясь к теории, вспомним: для поставщика услуг мы являемся дебитором, т.е. должником. Квитанции на оплату всегда формируются «от лица» поставщика. Отрицательное дебетовое сальдо означает, что вы переплатили. Возможно, какой-то платеж был произведен дважды, к примеру: вы оплатили сумму начислений за месяц и в том же периоде было оплачено сальдо по квитанции за электроэнергию. Или у вас был настроен автоплатеж, банк списал оплату самостоятельно, а вы об этом забыли и оплатили еще раз. Иногда потребитель оплачивает коммуналку авансом, т.е. вносит сумму за несколько месяцев вперед. Такое бывает, например, когда нужно уехать на длительный период. Таким образом, образуется переплата, которую можно зачесть при следующих платежах.

Структура дебета

Бухгалтерия систематизирует с помощью счета разноплановые операции с учетом источников их информирования. Счета дебета состоят из нескольких разделов.

- Внеоборотные активы — сведения об имеющихся активах предприятия, относящиеся к основным средствам, и их движении. Включены нематериальные активы и операции, связанные с их строительством, покупкой и выбытием.

- Производственные запасы — информация об имеющихся предметах труда для обработки, применении в производстве или хозяйственных нужд. Фактическая цена запасов — закупочная стоимость, транспортировка и цена хранения на складах.

- Производственные затраты — расходы по виду деятельности предприятия, кроме реализаций товара. Затраты подразделяются:

- Прямые — расходы, связанные непосредственно с результатом деятельности компании: зарплата, содержание производственных мощностей фирмы.

- Косвенные — расходы, связанные на поддержание работоспособности предприятия: содержание отдела юристов, кадров, бухгалтерии.

- Готовая продукция — сведения о движении изготовленных товаров. Фиксируется номенклатура, выполненные работы и оказанные услуги.

- Денежные средства — информация о финансах компании в национальной и иностранной валюте в кассе и на счетах предприятия. Учитываются ценные бумаги и другие платежные документы.

- Расчеты фирмы с юридическими и физическими лицами.

- Капитал — сведения о средствах организации. Капитал может быть двух видов — собственных и заемный.

- Финансовые итоги — высчитывается путем сопоставления расходов и доходов за отчетный период.

Значение термина «сальдо»

Подобная графа может появиться относительно любого платежа, включая электрическую энергию, газ, холодную или горячую воду и прочие. Этот стандартный бухгалтерский термин пришёл к нам из итальянского языка и обозначает разность между внесённой потребителем платой и размером оплаченных услуг или ресурсов.

Он применяется не только в коммунальных платежах, но и любых видах расчётов, включая международную и внутреннюю торговлю, платёжный баланс и другие сферы деятельности.

Возможно отображение в квитанции следующего сальдо:

- отрицательного – свидетельствует о переплате за данный вид ресурсов;

- положительного – предупреждает о наличии задолженности по соответствующей позиции.

Нулевое сальдо означает, что владелец полностью оплатил предоставленные услуги, без задолженности или превышения необходимой суммы. В этом случае его размер будет совпадать с размером суммы, подлежащей оплате по итогам текущего месяца.

Эта величина указывается отдельным столбцом, с указанием даты, на которую приводится.

Она может определяться:

- по началу отчётного месяца – будет называться входящим,

- по концу отчётного месяца или другого периода – исходящим.

Что такое дебет

Бухгалтерский учет состоит из двух колонок. Дебет отображается в левой колонке и демонстрирует рост стоимости активов на активном счете. Говоря простыми словами, этот показатель используется для передачи информации о величине финансовых обязательств третьих лиц перед конкретной организацией. К этому понятию можно отнести наличные средства, поступающие в кассу предприятия и финансовые ресурсы, хранящиеся на банковском счете компании.

Типы счетов

Существует около сотни различных видов бухгалтерских счетов. Их можно разделить на несколько различных групп, различающихся их предназначением. Основной дебетовый счет – это статья отчетности, где приводятся сведения о движении активов и финансовых ресурсов организации. Эта статья демонстрирует скорость расчетов с третьими лицами, выступающими в качестве заемщиков и заимодателей.

Помимо основного счета, существует регулирующий счет, отражающий размер цены активов предприятия. Третья группа – операционные счета, где указываются все расходы компании, связанные с хозяйственной деятельностью. К этой категории относятся затраты на производство, приобретение расходных материалов и сырья. К последней группе относятся финансово-результатные счета, где сопоставляется общая величина прибыли и затрат, связанных с использованием основных активов.

Дебет означает увеличение какого-либо актива (денежных средств, материалов, основных средств) и уменьшение пассива (кредитных обязательств, нераспределенной прибыли, уставного капитала)

Структура

Рассматриваемый показатель имеет уникальную структуру и состоит из нескольких составляющих, использующихся для систематизации различных операций. При составлении финансовой отчетности следует обязательно учитывать источники накопления информации. К основным разделам дебета можно отнести:

Внеоборотные фонды – здесь приводится информация об активах компании, что входят в состав основных средств предприятия

Важно обратить внимание, что данный раздел включает только те активы, что имеют нематериальную основу. К этому же разделу относятся различные операции, связанные с использованием внеоборотных средств.

Производственные резервы – в этом разделе приводятся сведения об инструментах, которые используются в ходе производственной деятельности

Фактической стоимостью резервов является совокупность затрат на их приобретение, транспортировку и хранение в складских помещениях.

Производственные издержки – статья затрат, связанная с основной деятельностью компании

Здесь важно отметить, что расходы, связанные с продажей товарной продукцией нельзя отнести к данной статье. Все затраты предприятия можно разделить на две категории: прямые и косвенные расходы. К первой категории относятся: заработная плата работников компании, стоимость сырья и расходных материалов, оплата коммунальных услуг и прочие траты, тесно взаимосвязанные с производственным процессом. К категории косвенных расходов относятся производственные издержки, направленные на улучшение работоспособности компании.

Произведенные товары – в этом разделе содержится информация об обороте изготовленной продукции.

Финансовые ресурсы – сведения о денежных средствах, принадлежащих организации, которые могут храниться в кассе компании или на расчетном счете. К этой же статье относятся платежные поручения, акции, облигации и другие ценные бумаги.

Основываясь на всем вышесказанном можно сделать вывод, что дебет счета – это перечень информации об имущественных ценностях и финансовых ресурсах компании, которые записаны на её балансе.

Дебетовая карта

Данная карта, выданная финансовым учреждениям, привязывается к расчетному счету её владельца. Такие карты могут использоваться для совершения различных платежей и снятия наличности. Согласно установленным правилам деньги, хранящиеся на этой карте, приравниваются к банковскому вкладу

Важно отметить, что на таких картах могут храниться исключительно личные финансовые ресурсы её обладателя

Главным отличием дебетовых карт является полное отсутствие кредитной линии. Это означает, что владелец карты не может потратить больше финансовых средств, чем хранится на его банковском счете. Однако существует ряд исключений. Владелец карты может уйти в минус при списании ежегодной комиссии.

Кредит – уменьшение актива и увеличение пассива

Сальдо задолженности в пользу кто кому должен

На сайте Если вы делаете Акт сверки с вашими покупателями, то отгрузки будут проходить по Дебету 62 счета, а оплата за товар по Кредиту 62. Если по поставщикам (60 счет) дебетовое сальдо это значит вам должны, вы перечислили аванс а товары вам не отгрузили, если сальдо кредитовое, то вы должны за поставленные товары, оказанные услуги. Вход на сайт Вы можете добавить тему в список избранных и подписаться на уведомления по почте. — это значит, что мы НЕ должны, это переплата наша, или мы должны доплатить 200 руб.? — Нас никто не спрашивает, согласны мы или нет. Мы даже не помним, как мы сюда попали. Мы просто едем, и все. Ничего не остается. — Остается самое сложное в жизни. Особенно это актуально в случаях, когда бухгалтерия обрабатывает большое количество поступающей документацией. Для проверки уровня задолженности, которую показывает оппонент, обычно используют акт сверки. Это сведения, которые выдает «своя» программа или алгоритм «анализ субконто». Опытные бухгалтеры обычно едко пользуются вторым способом проверки ввиду того, что данные могут искажаться (уменьшаться) на сумму налога на добавленную стоимость.Совпадение конечного сальдо, соответственно, указывает на то, что прошедший и текущий периоды в обеих организациях проведены верно, нареканий нет. Расхождение в сведениях направляет бухгалтера на путь проверки каждого платежа и отгрузки, которые зафиксированы в периоде, за который сформирован акт. Help please! В процессе 1 закон 4 года назад 0 Ответов 308 Просмотров 0 wordpress, question, developer Поделиться Похожие вопросы

Статья написана по материалам сайтов: pol-vre.ru, dolgoteh.ru, passport-rus.ru.

ДТ/КТ: разноска операций по «двойной записи»

Проведение операции по бухгалтерии подразумевает фиксацию проводки в виде первичных документов: приходного ордера, кассового чека о приеме денежных средств, накладной о передачи материальных ценностей или акта приемки-передачи о предоставлении услуг. Первичные документы могут быть использованы разработанные на предприятия или стандартные, установленные правилами ФНС.

Рабочий план подразумевает использование унифицированных бухгалтерских счетов для проведения финансовых операций по бухгалтерии. Принцип двойной записи неотъемлемо связан с планом счетов, которые используются при отражении финансовых операций.

При использовании счетов следует различать особенности проводок по счетам и их типы:

- активные счета: разница вычисляется до ДТ счета;

- пассивные счета: разница записывается до КТ счета;

- активно-пассивные счета могут иметь одностороннее или двухстороннее сальдо.

Двойная запись – это общепринятый принцип полной регистрации хозопераций в виде проводок на счетах с использованием принципа тождественности, который определяет равенство объема оборота по ДТ и по КТ взаимосвязанных (корреспондирующих) счетов. С использованием этого метода каждая проводка отражается зеркально на двух счетах.

Приведем пример: предприятие занимается куплей-продажей запасных частей, деньги принимаются наличными (по кассе) и безналичному расчету.

Используемый план счетов (утвержденный план счетов можно найти на федеральном сайте):

- Счет 50: «Касса»;

- Счет 51: «Расчетные счета»;

- Счет 60: «Расчеты с поставщиками и подрядчиками»;

- Счет 10: «Сырье и материалы».

Сальдо на 1.01.2017:

- по счету «Касса»: 30 рублей;

- по счету «Расчетные счета»: 1500 000 рублей;

- на ДТ «Расчеты с поставщиками и подрядчиками» (оптовый поставщик): 200 000 рублей;

- на КТ «Расчеты с поставщиками и подрядчиками (магазин): 640 000 рублей.

Операции за январь 2017 года:

- поступило в кассу с банковского счета (сч. 61) предприятия на хозяйственные нужды (сч. 50) 600 рублей;

- поступили на склад товары от оптового поставщика на 180 000 рублей: материалы увеличились на 180 000 рублей (по ДТ счета «Материалы), на ту же сумму по КТ счета «Расчеты с поставщиками и подрядчиками» увеличилась задолженность предприятия.

- перечислены средства магазину 600 000 рублей по долгу, на КТ «Расчетные счета» отражается 600 000 рублей, а на ДТ «Расчеты с поставщиками и подрядчиками та же сумма.

Как это будет выглядеть в проводках по счетам, показано в инфографике:

На иллюстрациях хорошо видны активные, пассивные и активно-пассивные счета. Также хорошо проиллюстрирована простота и понятность принципа «двойной записи». В самом начале бизнеса можно вести учет полностью самостоятельно, используя сокращенный план счетов. Такой подход поможет вести правильный и прозрачный учет, а также существенно сэкономить средства на ведение бухгалтерии.

Альтернативой самостоятельному ведению учета может быть заключение договора с консалтинговой фирмой, которая будет вести учет на основании «первички» и регистров учета. Для небольшой фирмы лучше это делать самостоятельно и на своей базе, чтобы исключить ведение двойной бухгалтерии. Кроме того, понимание владельцами бухгалтерских основ позволит им успешно развивать бизнес в будущем.

Что такое сальдо в бухгалтерии простыми словами

Как уже говорилось выше, для бухучёта данное понятие носит едва ли не сакральное значение. Отражая разность между дебетом и кредитом счетов, сальдо может быть и на левой, и на правой стороне счёта. Напомним, что правая сторона – это кредит, показывающий поступления на счет, когда он пассивный и расход, когда счет активный. Левая сторона – это дебет, где наоборот, поступления отображаются, когда счет активный, а расход, когда счет пассивный.

При каждом движении сумм по счету разница между правой или левой стороной изменяется. Изменяется, таким образом, сальдо счета.

Рассмотрим простейший пример просчета сальдо в бухгалтерском учете счета в таблице ниже.

|

ДЕБЕТ |

КРЕДИТ |

||

|

Сальдо начальное по дебету |

10 000 руб. РФ |

||

|

Продажа 10.12.2021 |

5000 руб. РФ |

||

|

Продажа 20.12.2021 |

1000 руб. РФ |

||

|

Покупка 22.12.2021 |

3 000 руб. РФ. |

||

|

Оборот по дебету |

3 000 руб. РФ |

Оборот по кредиту |

6 000 руб. РФ |

|

Сальдо на конец периода |

7 000 руб. РФ |

Предположим у нас есть фирма, по счету которой рассматривается движение сырья. Такой счет будет активным (сырьё – это ресурс, актив), поэтому на начало месяца мы имеем сальдо по дебету – сырья в наличии на 10 000 руб. РФ. По ходу месяца сырье продавалось (на 5 и на 1 тыс. руб. РФ соответственно), а значит и списывалось со счета. Покупка шла в актив по дебету на 3 тыс. руб. РФ.

Кредит Наличными от Хоум Кредит Банка – ставка 7.9%

Подать заявку

К окончанию учетного периода, суммировав обороты по дебету и кредиту, вычисляем конечное сальдо дебетовое (на конец месяца) – 10 000 + 3 000 – 6 000 = 7 000 руб. РФ. Эта сумма также является ответом на вопрос: что означает сальдо счёта?

Если сальдо равно нулю, то такой счет принято называть закрытым.

Виды сальдо, их характеристика

Выше мы так или иначе затрагивали большинство видов сальдо, но в данном разделе мы предлагаем более подробное и структурированное их описание.

- Дебетовое сальдо – состояние счета, отражаемое по дебету. Характерная черта данного состояния – дебет превышает кредит. Данное сальдо отображает состояние активов организации на требуемую дату.

- Кредитовое сальдо – некоторое состояние счета. Специфичной его чертой является факт превышения кредитом дебита. Состояние пассивов (они же источники средств) отображает кредитовое сальдо.

- Активное сальдо имеет место, когда стоимостная оценка средств, полученных организацией, выше ее расходной части.

- Пассивное сальдо – ситуация с точностью до наоборот. Образуется, когда расходы выше активной части.

- Начальное сальдо – сальдо на начало периода, результат хозяйственной деятельности организации за предыдущий период времени (начало нынешнего является концом предыдущего).

- Конечное сальдо. Его также называют исходящим – результат движений по счёту на конец временного промежутка.

- Сальдо за отрезок времени – результирующее операций за некоторый период.

- Сальдо баланса торговли – термин из сферы экономической теории – подразумевается разность между стоимостью экспортируемых и импортируемых товаров и услуг за некоторый промежуток времени.

- Сальдо платёжного баланса – экономический термин, который показывает разницу между суммами заграничных денежных платежей и суммами, проследовавшими в противоположном направлении – в страну.

Кредит На любые цели от Банка «Открытие» – ставка от 8.5%

Подать заявку

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Подпишитесь на Bankiros.ru

Предыдущая статья

Что такое сальдо начальное

Следующая статья

Что такое сальдо в квитанции

Сальдо в коммунальных платежах

Такое слово, как сальдо, известно каждому человеку достаточно давно, и ассоциируется оно непосредственно с бухгалтерским учетом, внешней торговлей и экономикой. Слово сальдо можно встретить в квитанции об уплате коммунальных услуг. Какой смысл несет это слово, мало кому известно, поэтому пришло время выяснить подробности.

Сальдо в квитанциях об уплате электроэнергии

Первоначально важно сообщить, что сальдо в переводе с итальянского означает «разница». В русском языке это слово обозначает оно «разницу между двумя величинами»

Используется данный термин преимущественно в квитанциях об уплате коммунальных услуг.

Этими «двумя величинами» выступают следующие факторы:

- задолженность об уплате за электроэнергию в указанный период времени.

- сумма оплаты, которая оплачивается плательщиком.

Для чего вписывается

Если в квитанции о коммунальных платежах обнаруживается такой термин, как сальдо, то сразу же формируется вопрос о том, откуда он появился. Одними из основных причин, которые бы способствовали появлению этого слова в квитанции, являются:

Если у человека имеется задолженность. Сумма, которую потребитель электроэнергии не оплатил за прошедший период, прибавляется к текущей, после чего подсчитывается общее значение для оплаты.

При несвоевременном поступлении финансов на счет при оплате за электрическую энергию. В квитанциях коммунальных платежей указывается срок, до какого числа поточного месяца следует осуществить оплату. Если оплата не будет сделана до указанного числа, то высока вероятность того, что в последующей квитанции будет отображена сумма задолженности.

Отсутствие фактических значений показаний приборов

В таком случае, если контроллер не узнает точные показания приборов, то во внимание принимается среднее значение. Расчет производится исходя из средних величин расходов за месяц.

Важно! Если плательщиком был осуществлен платеж в прошлом месяце, то он должен получить соответствующую квитанцию. В квитанции используется графа, которая называется «сумма, отличная от итого»

В этой графе обозначаются сведения о том, сколько нужно оплачивать. Оплата осуществляется исключительно в размере той суммы, которая указывается в начислениях за протекающий месяц.

Сроки для сообщения показаний у потребителей электрической энергии соответствуют датам с 23 по 26 число каждого месяца. Именно в этот промежуток времени нужно подавать данные в энергослужбу. В противном случае, потребителю грозит необходимость проведения разборов.

Отправлять показания электросчетчика в энергослужбу можно различными способами.

Для этого существуют варианты: звонок на горячую линию, заполнение сведений в личном кабинете, отправка входящего сообщения на электронную почту, передача значений непосредственному контроллеру в день его прихода.

! Оплату за потребленную электроэнергию можно осуществлять различными способами: на почте, в банке или при помощи личного кабинета.

Что означают цифровые показатели

Сальдо являет собой разницу между суммой денег, которую оплатил потребитель электроэнергии, и начислением энергослужбой. Если значение «сальдо» является нулевым, то это означает, что потребитель переплатил деньги.

! Сальдо является цифровым значением разницы между доходами и расходами определенных организаций.

Для составления сальдо специалисты используют оборотно-сальдовую ведомость. В этой ведомости указывается входящее и исходящее значение всех финансовых операций. Если вместо нуля в графе сальдо стоит некоторая сумма, то она указывает на то, что у потребителя имеется задолженность. Причинами возникновения задолженности являются различные факторы. К ним относятся:

- несвоевременная оплата;

- отсутствие оплаты;

- неучтенные показания приборов;

- оплата, которая прошла после формирования квитанции.

Сальдо можно обнаружить к квитанции, которая присылается ЖКХ ежемесячно. Это может быть не обязательно квитанция об уплате электроэнергии, но еще и счета за газ, вывоз ТТП, водоснабжение и т.п. В ЖКХ слово «сальдо» используется достаточно часто, так как оно представляет собой разницу между двумя значениями.

Наличие положительного значения сальдо необходимо как можно быстрее погасить или выяснить причины его возникновения. Если этого не сделать, то повышается вероятность назначения штрафа или пени. Остаток сальдо с нулевым значением говорит о том, что человек является прилежным налогоплательщиком.

Рекомендуется осуществлять оплату за услуги ЖКХ ежемесячно и в определенные сроки, чтобы исключить возникновение серьезных проблем.

Классификация и виды

|

Классификация бухгалтерских счетов |

|||

По экономическому содержанию:

|

По виду учитываемого имущества:

|

По степени детализации:

|

По отношению к балансу:

|

Активные, пассивные и активно-пассивные

Активные счета используются для учета имущества по их составу и размещению. Показатели, здесь учитываемые, включаются в активы бухгалтерского баланса.

Активные:

- предназначены для отражения активов,

- у них всегда дебетовое сальдо (начальное и конечное),

- по дебету показывается увеличение актива,

- по кредиту — его уменьшение.

Пассивные счета используются для отражения источников активов по их целевому назначению. Показатели, здесь учитываемые, отражаются в пассиве баланса.

Пассивные:

- предназначены для отражения пассивов,

- у них всегда кредитовое сальдо,

- по дебету отражается уменьшение пассива,

- по кредиту — его увеличение.

Активно-пассивные:

- ведут учет как активов, так и пассивов,

- сальдо у них может быть и дебетовым и кредитовым,

- способны вести себя и как активные, и как пассивные в зависимости от ситуации.

Балансовые и забалансовые

Балансовые предназначены для отражения сведений об активах и пассивах предприятия, это основные счета, на которых ведется учет всех операций в бухучете.

В Плане 8 разделов содержат 99 балансовых счетов, из которых действуют в настоящее время 62.

Данные балансовых счетов позволяют составить бухгалтерский баланс и участвуют в формирование годовой бухгалтерской отчетности.

Забалансовые предназначены для отражения имущества и обязательств, не принадлежащих предприятию, показатели этих счетов не показываются в балансе и не включаются в бухгалтерскую отчетность.

Эти показатели нужны исключительно для бухгалтера, чтобы не забыть о взятых или выданных временных обязательствах, принятом на время имуществе (в аренду, на комиссию, на хранение, для монтажа).

Синтетические и аналитические

Также видами счетов бухгалтерского учета являются:

- синтетические;

- аналитические.

Синтетические (их также называют счета первого порядка) предназначены для обобщенного учета активов и пассивов в денежном выражении. Все счета из Плана — синтетические.

К синтетическим могут открываться субсчета (их также называют счета второго порядка), на них показывается детализация сумм, отраженных по синтетическому счету, к которому открыты субсчета. Учет на субсчетах также ведется в денежном виде.

Рекомендации по видам и наименованиям субсчетов, которые можно открыть к синтетическим счетам, представлены в Плане.

Аналитические предназначены для подробного учета активов и пассивов с большой детализацией, учет может вестись как в денежном виде, так и в натуральных измерителях (штуки, килограммы, километры, литры, коробки и т.д.).

Показатели синтетических счетов используются для составления бухгалтерского баланса, данные аналитических счетов нужны для более удобного и наглядного учета, облегчают работу бухгалтера.

Предприятие обязано вести бухучет на синтетических счетах, аналитический учет ведется в том случае, если это необходимо компании.