Новый подход к кассовым операциям: прием и выдача наличных денег

Содержание:

Учет операций, которые проходят через ККТ

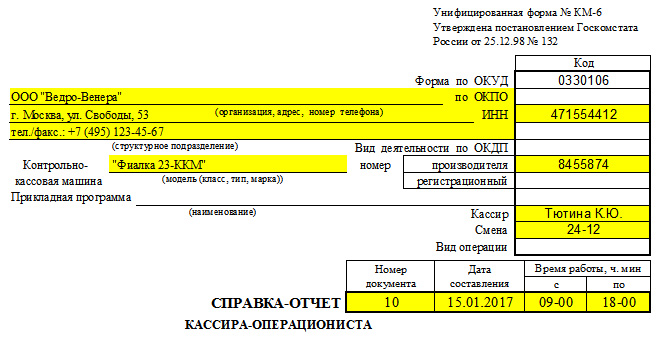

До внедрения онлайн-ККТ учет кассовых операций был более сложным. Существовало множество форм отчетности, которые были обязательными. Теперь же при желании от них можно отказаться. Всего благодаря переходу на онлайн-ККТ отменено 9 отчетов — с КМ-1 по КМ-9. Это акты, справки и журналы, которые нужно было заполнять при тех или иных операциях, связанных с применением ККТ. Например, акт о возврате денежных сумм покупателям по неиспользованным кассовым чекам (КМ-3), журнал кассира-операциониста (КМ-4), справка-отчет кассира-операциониста (КМ-6). Информация, содержащаяся в отмененных формах, теперь поступает на сервер ФНС в электронном виде.

Учет операций после внедрения онлайн ККТ

Итак, многие документы учета кассовых операций были отменены, но это еще не все. Благодаря внедрению онлайн-касс работа с оставшимися документами упростилась.

Приходные ордера

Кассовые «приходники» теперь могут формироваться в электронном виде на основе сведений, которые поступают с кассового аппарата. Эти сведения — фискальные данные — передаются в определенных форматах, которые утверждены приказом ФНС от 21.03.17 № ММВ-7-20/229.

На основе фискальных данных кассовый аппарат формирует документы:

- несколько видов отчетов — о регистрации ККТ в налоговой, об изменении параметров регистрации, об открытии и закрытии смены, о закрытии фискального накопителя, о текущих расходах;

- кассовые чеки, в том числе чеки коррекции.

На основе сведений из этих документов формируются приходные кассовые ордера. Однако кассовый аппарат для этого должен быть интегрирован с учетной системой или сервисом.

Расходные ордера

РКО также можно формировать в электронном виде. Этот документ нужен для оформления выдачи денежной наличности:

- выплаты денег физическому лицу организацией, например, выдачи зарплаты;

- выдачи денег из кассового аппарата, то есть из денежного ящика, например, при возврате товара.

Выдавая деньги из кассы, необходимо указать причину. Например, выдача заработной платы или оплата наличными поставщику. Такие операции не передаются в виде фискальных данных в Налоговую службу. О том, что средства из кассы были изъяты, ФНС узнает, сопоставив сумму денежных средств на момент открытия и закрытия кассы, а также операций за смену.

Расход средств из кассы может быть последствием возврат товара покупателем. В этом случае у кассира Есть несколько вариантов действий, выбор и выбор зависит от разных факторов. Рекомендуем прочитать материал, посвященный разным вариантам возврата товаров.

Порядок оформления возврата зависит от разных факторов:

- от того, возвращает ли покупать товар в тот же или иной день;

- от способа расчета и возврата (наличными или электронными средствами).

Самый простой случай, когда товар возвращается в день покупки. Кассиру достаточно создать кассовый чек с признаком возврат прихода и вернуть деньги покупателю из ККТ. Сведения об операции тут же поступит на сервер ФНС.

Если товар возвращается в другой день, то возвратный чек нужно сформировать из смены, в которой этот товар был продан. Сведения в ФНС также поступят незамедлительно.

Что касается способа расчета, то здесь два варианта:

- Если оплата производилась наличными, кассир возвращает деньги покупателю также наличными.

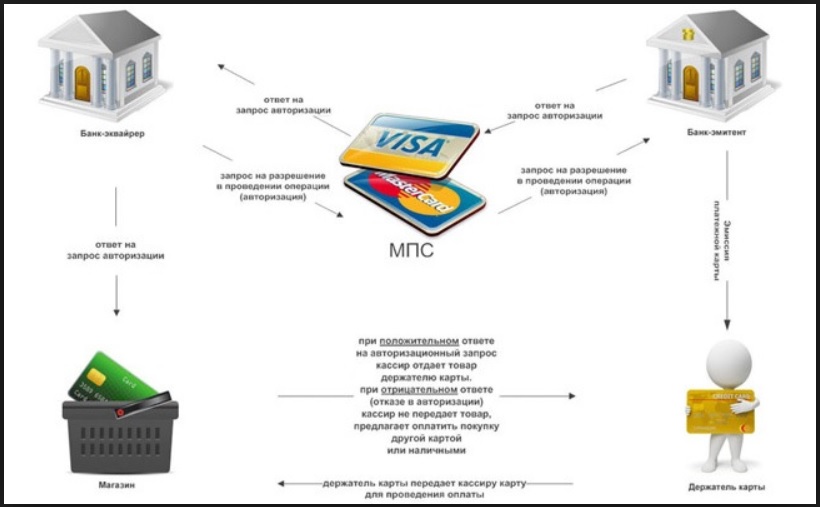

- Если оплата производилась банковской картой и должна быть возвращена на нее же, то процесс может осложниться. Дело в том, что не все терминалы могут совершать возвратные операции. В этом случае порядок такой:

- покупатель должен составить заявление на возврат товара;

- на его основании кассир оформит расходный кассовый ордер;

- на основе РКО составляется платежное поручение, по которому возврат может быть произведен счета организации на счет покупателя в безналичной форме либо наличными из общей кассы предприятия (не из денежного ящика кассового аппарата).

Отчет о закрытии смены

Этот отчет обязателен для всех пользователей онлайн-касс. Он служит для документирования кассовых операций, которые были произведены через аппарат. Создать его нужно не позднее, чем через 24 часа после открытия смены.

До изменений в закон 54-ФЗ существовал так называемый z-отчет. Его сведения были основанием для заполнения журнала по форме КМ-4 и справки по форме КМ-6. Теперь это не нужно, поскольку все необходимые сведения направляются в ФНС автоматически.

Если касса работает совместно с учетной системой, то сведения из отчета о закрытии смены будут получены в виде ПКО. Например, после закрытия смены на кассе, которая управляется Контур.Маркетом, пользователь получит в бухгалтерский сервис Контур.Бухгалтерия готовый приходный кассовый ордер. Однако для этого сервисы должны быть интегрированы.

Пакет документов и правила заполнения бумаг

Госкомитетом России утвержден список документации, посредством которых работники организации ведут специфику кассовых процедур. Все ниже перечисленные юридические бумаги включены в Общероссийский классификатор документов менеджмента ОК 011-93.

Список состоит из шести видов первичной документации учета кассы:

- книга кассовых операций;

- ордер приходных операций;

- ордер расходных операций;

- книга учета получения и выдачи кассиром наличности;

- расчетно-платежная (расчётная для предприятий, перечисляющих ЗП сотрудникам на карту) ведомость.

Отдельные правила прописаны для ИП (физических лиц, занимающихся предпринимательской деятельностью). Закон разрешает им отказаться от обязательного оформления приходно-расходных ордеров, необязательна также и кассовая книга. Условия прописаны в Налоговом кодексе Российской Федерации. Однако если ИП изъявит желание, он может оформить перечисленные документы для собственного удобства, ведь это поможет лучше контролировать движение средств внутри организации. При решении вести обозначенные документы, ИП должны ориентироваться на нормы, которые установил ЦБ России.

Основные проводки в бухгалтерии

Стоит рассмотреть основные типовые проводки по учету кассовых операций, используемые в бухгалтерии:

- Д50 – К51 – в кассу поступила наличность со счета компании в кредитной организации.

- Д50 – К91 – партнер компании внес оплату за аренду.

- Д50 – К62 – в кассу поступила наличность от клиентов за купленные ими товары.

- Д50 – К71 – подотчетный работник возвратил неиспользованную им наличность.

- Д50 – К73-2 – сотрудник компании внес в кассу деньги в качестве погашения долга по полученному займу или в качестве погашения нанесенного ущерба.

- Д50 – К75-1 – учредитель внес в кассу наличность в качестве взноса в УК организации.

- Д50 – К91-1 – лицо оплатило временное использование имущества компании.

- Д50 – К91-1 – в ходе инвентаризация кассы обнаружен излишек наличности.

- Д50 – К66 – компания получила заем на короткий срок.

- Д51 – К50 – организация сдала наличность в кредитную организацию, на свой счет.

- Д60 – К50 – компания произвела погашение своего долга перед поставщиком; организация внесла своему поставщику предоплату под будущую поставку какой-либо продукции.

- Д69 – К50 – компания произвела выплату своим сотрудникам каких-либо пособий из средств Фонда страхования.

- Д70 – К50 – организация произвела выплату зарплаты или аванса за первую половину месяца.

- Д 71 – К50 – организация выдала подотчетному сотруднику денежную наличность на какие-либо цели.

- Д75-2 – К50 – компания выплатила своим учредителям полагающиеся им дивиденды.

- Д76 – К50 – организация выплатила депонированные зарплаты и иные депонированные суммы.

Что это такое

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов, а в некоторых случаях и их выдачи (например, возврат товара). Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату. Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия, и сдаются деньги инкассаторам для дальнейшей передачи в банк. Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

- оформление кассовых документов (отражающих движение наличных денег в кассе);

- соблюдение лимита кассы (максимальная сумма денег, которая может храниться в кассе на конец рабочего дня);

- соблюдения правил выдачи наличных денег подотчетным лицам (работникам);

- соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности в рамках одного договора суммой не более 100 тыс. рублей.

Правила работы с кассой организации

Как правило, работать с кассой должен кассир. Именно с ним руководитель организации заключает договор о полной материальной ответственности. Если в штате нет такого сотрудника, на его должность может быть назначен и бухгалтер, и сам руководитель организации.

Ежегодно юридическое лицо должен согласовывать с банком лимит остатка денежных средств в кассе на конец рабочего дня. То есть наличные средства должны храниться в кассе только в том размере, который указан в расчете. Этот бланк вы можете взять в обслуживающем финансовом учреждении, заполнить и подать до наступления нового календарного года. Если вы это не сделаете, средства хранить в кассе организации вы не имеете право.

ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

(в ред. Указания ЦБ РФ )

1. Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле:

где:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги, обособленными подразделениями, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

— период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня равен трем рабочим дням. При определении могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

2. Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

где:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, предусмотренного в абзаце четвертом пункта 2 настоящего Указания);

P — расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

. — период времени между днями получения в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы определяется после прекращения действия непреодолимой силы. (в ред. Указания ЦБ РФ )

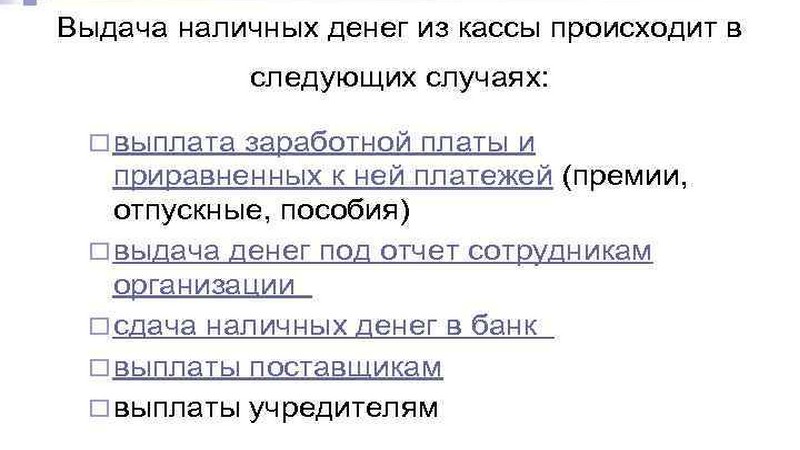

На что могут быть расходованы выданные из кассы средства

Целевое использование денежных средств, выданных из кассы субъекта предпринимательства, регламентировано указаниями Центробанка РФ. При фиксировании факта их траты вне установленных направлений, на предприятие будет наложен штраф со стороны Налоговой Службы и обслуживающего банковского учреждения.

Направление использования денег из кассы зависит от источника ее пополнения. Касса может быть пополнена за счет прямой операции снятия средств с расчетного счета субъекта предпринимательства. Деньги могут поступать от подотчетных лиц, возвращающих денежные средства, имеющих статус аванса, которые были не использованы на цели, для которых оформлялись, или от учредителей компании в виде займа. Если предприятие специализируется на продажах, то наличка, чаше всего, поступает от покупателей.

Заработная плата

Оплатить труд наемных рабочих можно из кассы или посредством перевода нужной суммы на карточный счет. При проведении расчетов наличкой, средства могут быть использованы из выручки или сняты с расчетного счета субъекта предпринимательства. Если работник компании является нерезидентом страны, то платеж по статье заработной платы, относится к категории валютной операции, поэтому, чтобы избежать впоследствии неприятностей, проще всего перечислить деньги на банковский счет.

Деньги под отчет

Подотчетные деньги могут быть выданы из средств, находящихся в кассе учреждения, вне зависимости от источника ее пополнения. Для их получения необходимо:

- отчитаться по предыдущей подобной операции;

- оформить заявление, в котором должны быть отражены цели, суммы и сроки;

- составить приказ о выдаче средства;

- оформить платежную документацию.

В правовых актах не регламентированы лимитные суммы выдачи, поэтому на руки могут быть выданы по этой статье деньги в любом количестве, при условии правильного обоснования их назначения. Порядок проведения операции выдачи денежных средств под отчет должен быть регламентирован в локальных актах субъекта предпринимательства, охватывающих сферу учетной политики.

Материальная помощь

Материальная помощь относится к категории социальных выплат, на которые может быть расходована выручка без применения ограничений. Платеж сложно спланировать заранее, поскольку основанием для его проведения являются незапланированные ситуации. Финансовой операции должно предшествовать ее оформление, заключающееся в оформлении заявления от наемного работника с обоснованием просьбы и причины обращения. Документ является основанием для составления приказа, платежной документации и проведения выплаты из кассы.

Задолженность перед поставщиком

Задолженность перед поставщиками может быть выплачена из кассы компании, вне зависимости от источника ее формирования. Исключением является оплата аренды помещения или оборудования, которая не может быть реализована из наличной выручки. Для погашения задолженности по аренде, руководителю компании придется заказать деньги в банке для снятия с расчетного счета, оприходовать их в кассу, и после снятия, рассчитаться с арендодателем. С целью предупреждения проблемных ситуаций с представителями проверяющих органов, ответственное за проведение финансовых операций лицо должно:

- не превышать лимит расчета наличными средствами;

- требовать у поставщика чек, подтверждающий факт получения оплаты;

- хранить доверенности от представителя поставщика, оформленные его руководством для получения средств.

Займы и дивиденды

Субъект предпринимательства имеет право предоставления займа наличными средствами наемным работникам. Для этой цели деньги придется снять с расчетного счета компании, поскольку законом запрещена финансовая операция выдачи средств, источником возникновения которых является торговая выручка. Подобные правила применимы к дивидендным выплатам, которые не являются разрешенными наличными расходами. Они не могут быть выплачены из торговой выручки, однако операция может быть реализована из других источников пополнения кассы. Стоит отметить, что законом запрещена выдача дивидендов из кассы учредителям Акционерного общества.

Личные нужды руководства

Все доходы, полученные в результате деятельности субъекта хозяйствования, являются его собственностью. По этой причине, руководитель, даже если он является учредителем компании, не может изымать средства с ее баланса, для удовлетворения личных потребностей. Деньги могут быть расходованы только на нужды предприятия. Стоит отметить, что подобные ограничения неприменимы к индивидуальным предпринимателям.

Организация работы по ведению кассовых операций

Кассовые операции должны осуществляться в кассе кассовым или иным работником, определенным руководителем автономного учреждения или иным уполномоченным лицом из числа работников учреждения, с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под подпись (п. 4 Указания № 3210-У). Кроме того, кассовые операции может проводить и руководитель учреждения.

Ответственность за сохранность денег и других ценностей, находящихся в кассе учреждения, несет кассир. Оформление его на работу осуществляется после издания приказа руководителя учреждения. Необходимо отметить, что, в отличие от Порядка № 40, Указание № 3210-У не содержит требования о письменном ознакомлении с ним кассира, а также о заключении с ним договора о полной индивидуальной материальной ответственности. Вместе с тем в соответствии со ст. 244 ТК РФ с лицами, непосредственно связанными с обслуживанием денежных или товарных ценностей, работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности. Перечни работ и категорий работников, с которыми могут заключаться указанные договоры, а также их типовые формы утверждены Постановлением Минтруда РФ от 31.12.2002 № 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности». К названному перечню лиц относятся, в частности, и кассиры. Договором о полной материальной ответственности должна быть предусмотрена ответственность кассира за сохранность ценностей и правильное оформление кассовых документов. Его составляют в двух экземплярах:

-

один экземпляр остается у кассира;

-

второй – передают в кадровую службу или бухгалтерию.

Со стороны учреждения договор подписывает руководитель или уполномоченный им работник.

Согласно п. 4.4 Указания № 3210-У кассир должен быть снабжен:

-

печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции;

-

образцами подписей лиц, уполномоченных подписывать кассовые документы. При этом в случае ведения кассовых операций и оформления кассовых документов руководителем образцы подписей лиц, уполномоченных подписывать кассовые документы, не оформляются. Необходимо отметить, что снабжать кассира указанным штампом и образцами подписей надо исключительно в случае оформления кассовых документов на бумажном носителе.

Напомним, что автономные учреждения могут вести кассовые операции с применением программно-технических средств. При этом нужно учитывать, что программно-технические средства, конструкция которых предусматривает прием банкнот ЦБ РФ, должны иметь функцию распознавания не менее четырех машиночитаемых защитных признаков банкнот ЦБ РФ, перечень которых установлен нормативным актом ЦБ РФ.

Исходя из положений п. 7 Указания № 3210-У руководителю учреждения необходимо определить мероприятия по обеспечению сохранности наличных денег при ведении кассовых операций, хранении, транспортировке, порядок и сроки проведения проверок фактического наличия наличных денег. Данные мероприятия могут быть зафиксированы в отдельном приказе. Для образца можно воспользоваться положениями Приказа Ростехнадзора от 29.07.2014 № 335 «О мероприятиях по обеспечению сохранности наличных денежных средств в Федеральной службе по экологическому, технологическому и атомному надзору».

Расчеты с населением

При осуществлении автономным учреждением наличных расчетов с населением за проданные товары, оказанные услуги, выполненные работы нужно обратить внимание на соблюдение положений Федерального закона № 54-ФЗ. Из данного документа следует, что ККТ применяется на территории РФ в обязательном порядке всеми организациями при осуществлении ими расчетов, за исключением случаев, установленных Федеральным законом № 54-ФЗ (п

1 ст. 1.2 данного закона). При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленный абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты).

Отметим также Письмо Минфина РФ от 28.04.2017 № 03-01-15/26324, в котором указано, что Федеральным законом № 54-ФЗ не предусмотрено особых условий (исключений) в отношении применения ККТ для пользователя (продавца) при оплате покупателем товара посредством платежного поручения через кредитную организацию.

Напомним, что выдача учреждением БСО осуществляется до 1 июля 2018 года в порядке, установленном Положением № 359 и Федеральным законом № 54-ФЗ (в редакции, действовавшей до вступления в силу Федерального закона № 290-ФЗ). БСО должны быть изготовлены типографским способом или сформированы с использованием автоматизированных систем. Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов. Реквизиты, которые должен содержать БСО, указаны в п. 3 Положения № 359.

В силу п. 2 ст. 2 Федерального закона № 54-ФЗ учреждения могут не применять ККТ при оказании, в частности, следующих услуг:

-

по обеспечению питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий;

-

по присмотру и уходу за детьми, больными, престарелыми и инвалидами.

Также могут не применять ККТ:

-

аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах, и обособленные подразделения медицинских организаций, имеющих лицензию на фармацевтическую деятельность (амбулатории, фельдшерские и фельдшерско-акушерские пункты, центры (отделения) общей врачебной (семейной) практики), расположенные в сельских населенных пунктах, в которых отсутствуют аптечные организации (п. 5 ст. 2 Федерального закона № 54-ФЗ);

-

организации, осуществляющие расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа), указанных в перечне отдаленных или труднодоступных местностей, утвержденном органом государственной власти субъекта РФ, при условии выдачи покупателю (клиенту) по его требованию документа, подтверждающего факт осуществления расчета между организацией и покупателем (клиентом), содержащего наименование документа, его порядковый номер, реквизиты, установленные абз. 4 – 12 п. 1 ст. 4.7 Федерального закона № 54-ФЗ, и подписанного лицом, выдавшим этот документ.

Правила оформления кассовых операций с 1 января 2012 года

С 1 января 2012 года кассовые операции оформляют на основе следущих документов, входящих в Общероссийский классификатор управленческой документации ОК 011-93:

-

Кассовая книга (форма 0310004) для обобщения информации о кассовых операциях компании.

-

Приходный ордер (форма 0310001) для оформления поступления в кассу наличных денег.

-

Расходный ордер (форма 0310002) для оформления выдачи из кассы наличных денег.

-

Книга учета принятых и выданных кассиром денежных средств (форма 0310005) для учета движения наличности между старшим кассиром и остальными кассирами организации в течение рабочего дня.

-

Расчетно-платежная ведомость (форма 0301009) для учета отработанного времени, начислений, удержаний и выплат работникам компании.

-

Платежная ведомость (форма 0301011) для учета выданной работникам зарплаты и других выплат.

Т.е. как и раньше приходные и расходные операции оформляются кассовыми ордерами, только их привычные номера унифицированных форм заменены на цифровые коды форм документов, приведенные в Общероссийском классификаторе управленческой документации ОК 01193.

Некоторые применявшиеся ранее формы, больше не нужны. Например, остался в прошлом журнал регистрации приходных и расходных ордеров КО-3. Раньше по окончании рабочего дня кассир должен был передавать в бухгалтерию второй (отрывной) экземпляр листа кассовой книги с приложением соответствующих кассовых ордеров и других документов. Теперь этого делать не нужно. По какой форме должны составлять авансовые отчеты работники компании, Положение также не указывает. Впрочем, во избежание ненужных вопросов советуем пользоваться прежней формой.

Установлено, что хранить кассовые документы следует в течение сроков, установленных законодательством об архивном деле в РФ. Напомним, что согласно статье 362 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденного приказом Минкультуры России от 25.08.2010 № 558, кассовые документы и книги следует хранить менее пяти лет при условии проведения проверки (ревизии).

На момент написания статьи (23.12.2011) установлен удивительный факт — никто не уполномочен проверять порядок соблюдения кассовой дисциплины, т.к. Положение ЦБ РФ от 5 января 1998 года № 14-П и прежний порядок ведения кассовых операций, которые возлагали эту обязанность на банки, Указанием ЦБ РФ от 13 декабря 2011 г. № 2750-У отменены.

С 19 февраля 2012 года начал действовать Административный регламент (утв. Приказом Минфина РФ от 17.10.2011 № 133н), согласно которому проверку кассовой дисциплины, т.е. — государственный надзор за соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения ККТ, осуществляют налоговые органы.

В Положение № 373-П не вошел ряд ранее действовавших требований, поэтому несколько упростился порядок документального оформления кассовых операций, а это значит, что теперь:

-

не требуется вести журнал регистрации приходных и расходных кассовых документов;

-

не обязательно ежемесячно подтверждать количество листов кассовой книги при ее оформлении с применением технических средств;

-

не надо делать записи в кассовую книгу за те дни, когда не было кассовых операций;

-

за те дни, когда не было кассовых операций, остаток не выводится, поскольку им считается остаток ближайшего предыдущего дня, когда были кассовые операции. При требовании ревизоров распечатывать пустые кассовые отчеты за те дни, когда не было кассовых операций, бухгалтеру следует сослаться на пункт 5.5 Положения № 373-П;

-

нет ограничения на количество кассовых книг в организации, а значит значит, теперь бухгалтер может вести отдельную кассовую книгу по фондовой кассе. Данное правило утверждается в учетной политике организации.

Прием наличных в кассу и выдача их из кассы должна теперь производиться таким образом, чтобы вноситель (получатель) видел, что делает кассир. Так же и кассир должен видеть, как получатель пересчитывает полученные наличные денежные средства.

Под отчет теперь денежные средства выдаются:

-

на основании заявления работника. Заявление составляется в произвольной форме;

-

на заявлении о выдаче наличных денежных средств под отчет должны быть не только подпись руководителя и , но и собственноручная запись руководителя о разрешенной к выдаче сумме и сроке, на который выдаются денежные средства.

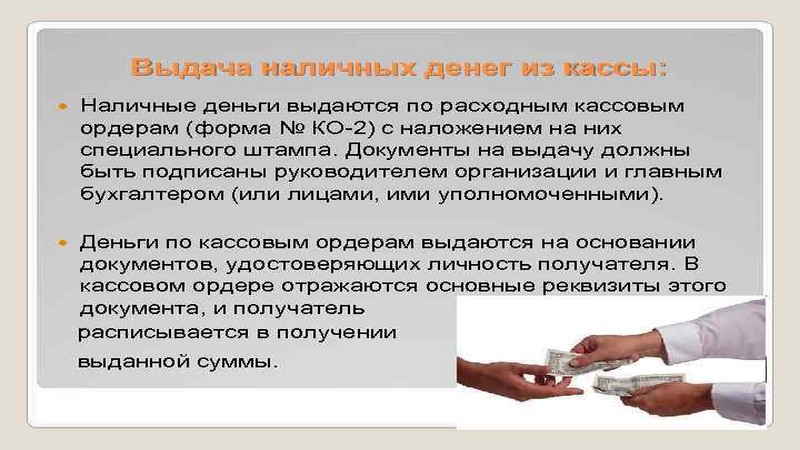

Выдача денежных средств из кассы. Порядок оформления процедуры

В качестве альтернативного варианта допускается проведение финансовой операции по платежным ведомостям, счетам или заявлениям на выдачу средств. При оформлении документов, на них необходим штамп с реквизитами кассового ордера и подпись руководителя компании и уполномоченного на утверждение бухгалтерской документации лица. Такие реквизиты не нужно оформлять в случае, если к платежному документу прилагаются бумаги, на основании которых проводится финансовая операция.

Компании, специализирующиеся на закупках различной продукции с целью ее розничной перепродажи или использования для обеспечения функционирования производства, могут выплачивать из кассы наличные средства в счет сданных сырьевых материалов. На все выданные за дневной период суммы в конце рабочего дня оформляется общий кассовый ордер расходного характера, в соответствии со сведениями из квитанций, подтверждающих факт операции.

Касса и кассовая техника — не одно и то же

Из-за созвучности понятий легко перепутать значение двух терминов. С одной стороны, касса — это совокупность всех денежных операций с наличностью, то есть казна, кошелек предпринимателя или организации. С другой точки зрения, касса — это оборудование, а значит, правильнее ее именовать контрольно-кассовой техникой или машиной, ККТ или ККМ.

Касса отражает, как изменился объем денежной массы в связи с наличными поступлениями и расходами. Поступления в данном случае — это и выручка, и внесение средств собственника, и пополнение уставного капитала. Все операции, которые влияют на объем кассы, должны быть зафиксированы в документах о кассовых операциях, например, в приходном и расходном ордерах (ПКО и РКО).

ККТ также тоже отражает приход и расход денег, но только в разрезе выручки, то есть продаж или возвратов покупателю. В данном случае документом о денежной операции является фискальный чек прихода, возврата или чек коррекции. Таким образом, расчеты через онлайн-кассу — это часть всего кассового учета предприятия.

|

Касса — это… |

Кассовые операции |

Документы о проведенных операциях |

|---|---|---|

|

Совокупность наличных денежных средств предприятия |

|

|

|

Контрольно-кассовая техника (операции на ККТ являются частью кассового учета) |

|

|

Сначала расскажем о двух разновидностях кассового учета, а затем о том, как на них влияет применение ККТ.

Какие документы нужно вести пользователям онлайн-касс для соблюдения порядка приема и выдачи наличных

Отдельный элемент кассовой дисциплины — грамотно выстроенный кассовый документооборот. Оформление документов должно быть организовано в объеме, предусмотренном законодательством.

Приходно-расходные кассовые операции оформляются на бланках унифицированной формы. Приход наличности фиксируется с помощью ПКО (приходного кассового ордера 0310001), а ее выдача — расходным кассовым ордером 0310002. При выдаче зарплаты используются также расчетно-платежные ведомости 0301009 и платежные ведомости 0301011.

На основании этих бланков движение наличности отражается в кассовой книге, которая может вестись как на бумаге, так и в электронном виде (п. 4.6 указания № 3210-У). Применение «умных» касс не избавило их пользователей от необходимости оформления кассовой книги. Поступившая и зафиксированная через онлайн-кассу наличная выручка, как и прежде, должна приходоваться через составление ПКО. Отраженная в нем сумма подтверждается формируемым онлайн-кассой отчетом о закрытии смены — аналогом Z-отчета, оформлявшегося кассой, оборудованной ЭКЛЗ.

До появления онлайн-касс обязательными для оформления были также различные акты, журналы и справки, отражающие нюансы кассовых операций. Их бланки утверждены постановлением Госкомстата от 25.12.1998 № 132. После введения онлайн-касс объем обязательных для заполнения кассовых документов существенно сократился — отражаемые в них данные и так сохраняются в памяти ККТ и доступны для распечатки в любой момент.

На рисунке ниже представлены формы, которые при наличии кассы нового поколения заполнять не требуется: