Как правильно провести инвентаризацию: практические рекомендации

Содержание:

- Нужно ли составлять для проведения ревизии наличных денег?

- Расчет себестоимости (уточнение результатов инвентаризации)

- Корректировка стоимости товаров при проведении инвентаризации

- Учет недостач в НУ

- Общий порядок проведения инвентаризации.

- Инвентаризационная ведомость — образец заполнения

- Документальное оформление инвентаризации лекарственных препаратов

- Нормы естественной убыли для лекарств.

- Налог на прибыль

- Документальное оформление

- Инвентаризация Основных Средств

- Образец и бланк приказа о проведении инвентаризации 2021

- Заполнение бланка инвентаризации

Нужно ли составлять для проведения ревизии наличных денег?

При осуществлении инвентаризации наличных денежных средств по желанию налогоплательщика, он самостоятельно определяет моменты ее проведения, сроки, объекты инвентаризации и регламент в соответствии с учетной политикой компании.

Обязательное проведение проверки кассы определяется действующими нормами законодательства России, федеральными и отраслевыми стандартами.

Если отсутствовали кадровые перестановки в компании, состав группы не изменился, то обязанность переиздавать приказ о составе комиссии по инвентаризации ежегодно в нормативной документации не обозначено.

Как оформить распоряжение?

При оформлении приказа следует основываться на нормы заполнения подобного рода документации. Распоряжение располагается на одном листе и может быть оформлено в произвольной форме или на бланке ИНВ-22, утвержденным Госкомстатом.

Любой выбор компании, направленный на применение той или иной формы бланка, должен быть закреплен в учетной политике юридического лица.

«Шапка» документа содержит информацию:

- ОКПО предприятия;

- наименование структурного подразделения;

- заголовок документа;

- номер и дата его составления.

Если планируется инвентаризация наличных денег сразу в нескольких подразделениях, то бланк ИНВ-22, а также сопутствующие с ним документы будут оформляться для каждого из них.

Текстовая часть приказа содержит сведения о назначении членов инвентаризационной комиссии.

Председатель и ее члены проставляют свои росписи с указанием должности, фамилии и инициалов в специально отведенных строках, подтверждая, тем самым, свою осведомленность о предстоящей ревизии

Далее в приказе прописываются объекты проверки. Это могут быть основные средства организации, товарно-материальные ценности, деньги, обязательства, объекты строительства, находящиеся на хранении, почтовые марки.

Ниже фиксируется дата начала и окончания инвентаризации, а также причины ее проведения.

Важные моменты

При проведении плановой ревизии кассы в специально отведенной строке приказа прописывается контрольная или плановая проверка, при кадровых перестановках — «смена материально-ответственного лица».

Причиной для внеплановых проверок может послужить ошибка в расчетной документации, подозрение сотрудника в некомпетентности, возникновение несоответствий при проверке иных материальных ценностей.

Когда происходит смена кассира, кладовщика, то в приказе указывают данные специалистов, трудоустроенных на момент проверки.

Обычно бланк ИНВ-22 заполняется от имени главы предприятия или его заместителя. В качестве председателя комиссии прописывается главный бухгалтер (заместитель), частными случаями предусмотрены иные ответственные сотрудники.

Состав проверяющей группы не может быть меньше, чем предусмотрено полей для их заполнения в бланке. Допускается сокращение должностей специалистов.

На большом предприятии (магазины по всей территории России) для контроля кассовой дисциплины одновременно создается несколько инвентаризационных комиссий.

Количество членов группы не должно быть меньше 2-х специалистов.

Для осуществления проверки наличных денежных средств необходимо прекратить все операции по кассе, членам комиссии предоставляются расходный и приходный кассовые ордера, являющиеся последними на дату инвентаризации.

Материально-ответственными лицами подтверждается сдача всей необходимой документации в бухгалтерию.

Плановые, обязательные проверки осуществляются в сроки, обозначенные в учетной политике. Внезапные проверки предусмотреть невозможно.

Если в результате проведенных мероприятий выявлены нарушения и обозначены виновные работники, то к нему применяются меры по возмещению материального ущерба компании.

Если материально-ответственное лицо не желает погашать предъявленную ему сумму, то работодатель может разрешить конфликтную ситуацию через суд.

Условия обязательности возмещения ущерба:

- наличие бумаги, доказывающее вину определенного специалиста;

- собственное признание нарушителя в письменной форме с указанием причин содеянного и мотива;

- постановление комиссии по инвентаризации, признающей вину кассира.

Если обвиненный работник не согласен с решением комиссии, он должен подписать необходимый документ. Он может послужить доказательством при подаче документов в судебный орган работодателем.

Необходимую сумму удерживают из заработной платы ответственного специалиста. Если обвинение вынесено ошибочно, неверно сотрудник также может подать заявление с претензией в суд.

Расчет себестоимости (уточнение результатов инвентаризации)

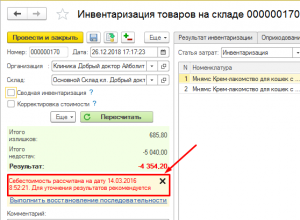

Для получения правильных результатов проведения инвентаризации следует дождаться «Расчета себестоимости» (расчет последовательности). Данные о том, на какую дату рассчитана себестоимость можно увидеть непосредственно в документе инвентаризации (Рис.25). После чего документ можно «Провести и закрыть», данные инвентаризации отобразятся корректно.

Рис. 25 Для получения достоверного результата — дожидаемся расчета себестоимости

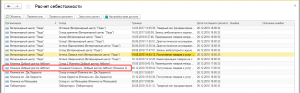

Более развернутую информацию о том, на каком этапе находится расчет себестоимости по интересующему складу, можно открыв раздел Настройки — Расчет себестоимости (Рис.26). Расчет себестоимости происходит автоматически, если нет ошибок в учете.

Рис. 26 Информация о расчете себестоимости по интересующему складу

Корректировка стоимости товаров при проведении инвентаризации

После получения результатов инвентаризации есть возможность внести корректировку стоимости — механизм корректировки дает возможность задать определённое значение себестоимости товара, вне зависимости, от исходного значения себестоимости данного товара до момента проведения инвентаризации. Причём это может происходить без корректировкой количества товара.

Для работы с данным механизмом включается соответствующая галочка в документе инвентаризации (Рис. 27):

Рис. 27 Режим корректировки стоимости

В режиме корректировки стоимости появляется колонка «сумма» — в колонку вносятся данные вручную, в зависимости того, какую стоимость мы хотим получить после проведения документа (Рис 28):

Рис. 28 Внесение суммы товара

Иными словами «Сумма» — это себестоимость всех единиц данного товара, которую мы хотим получить в отчетах.

Колонка «Откл. сумма» — автоматически просчитает сколько будет «добавлено/убрано», чтоб достичь желанной суммы товара остатков.

Колонка «Цена» — будет автоматически рассчитана с учетом внесенной суммы на количество товара в документе.

Если корректировка суммы товара положительная, сумма добавляется в закладку «Оприходование», в отрицательном значении — в закладку «Списание», аналогично отклонению количества (Рис. 29, 30):

Рис. 29 Оприходование при корректировке стоимости

Рис. 30 Списание при корректировке стоимости

Просмотров: 3 936

Учет недостач в НУ

В НУ такие убытки учитываются во внереализационных расходах. Факт отсутствия виновных лиц нужно документально подтвердить уполномоченным органом власти. Дела о хищении ценностей в аптеке должны рассматривать госвласти. Если виновные лица не найдены, то предварительное следствие останавливается. Об этом факте комиссия выносит постановление, копия которого направляется к прокурору. Копия этого документа как раз и подтверждает факт отсутствия виновных лиц.

Имущество, недостача которого была выявлена в ходе проведения инвентаризации, не использовалось для НДСных операций. Если виновные в хищении лица не найдены, то сумма налога подлежит восстановлению.

Общий порядок проведения инвентаризации.

Общий порядок проведения инвентаризации за последние годы не изменился, в том числе для аптек. Специальные нормы (о которых скажем ниже) установлены для отдельных классов лекарственных препаратов, лекарственных средств (далее – ЛП и ЛС соответственно).

Непосредственно порядок проведения инвентаризации регламентирован в Методических указаниях по инвентаризации имущества и финансовых обязательств. Можно выделить следующие этапы проведения инвентаризации:

-

Формирование инвентаризационной комиссии. Отметим, что отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

-

Подготовка к осуществлению инвентаризации. На данном этапе представляются последние на момент инвентаризации приходные и расходные документы, отчеты о движении материальных ценностей и денежных средств. Материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Также составляются инвентаризационные описи.

-

Проведение инвентаризации в аптеке. Путем обязательного подсчета, взвешивания, обмера определяется фактическое наличие имущества, сведения записываются в инвентаризационные описи или акты инвентаризации. Отметим, что проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц.

-

Документальное оформление результатов инвентаризации. Инвентаризационные описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. Сличительные ведомости составляются по имуществу, при инвентаризации которого выявлены отклонения от учетных данных. При этом могут применяться единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

- Учет результатов инвентаризации, в том числе для целей бухгалтерского и налогового учета. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация в аптеке, а по годовой инвентаризации – в годовом бухгалтерском отчете. На данном этапе в случае обнаружения недостачи также решается вопрос о ее учете: за счет норм естественной убыли, за счет материально-ответственных лиц или за счет хозяйствующего субъекта.

Инвентаризационная ведомость — образец заполнения

Представителям компании, участвующим в ходе проведения проверки и использующим унифицированную опись ИНВ-3, полезно знать, какие реквизиты подлежат обязательному заполнению.

Но прежде стоит отметить, что бланк ИНВ-3 состоит из четырех страниц. Первая отображает информацию о юридическом лице, приказе о проведении проверки и подписи материально ответственных лиц. Вторая и третья — опись матценностей. Четвертая — итоги инвентаризации и подписи, подтверждающие их достоверность.

Первая страница описи – расписка

Первый этап в заполнении акта – внесение данных в расписку:

- В поля «Организация» и «Структурное подразделение» вписывается полное или сокращенное наименование юридического лица в соответствии с учредительными документами компании. Если деление на структурные отделы не предусмотрено, но данное поле остается пустым.

- В поле «Основание для проведения инвентаризации» указывается нормативный документ, изданный руководителем фирмы (приказ, постановление, распоряжение), его номер и дата составления. Ненужные наименования документов необходимо зачеркнуть, нужное – оставить без изменений.

- В поля «Дата начала инвентаризации» и «Дата окончания инвентаризации», расположенные в таблице справа, вносятся календарные данные, соответствующие срокам проведения проверки.

- Поля «Номер документа» и «Дата составления» оформляются согласно принятым на фирме правилам учета и ведения внутреннего документооборота.

- Следующей позицией прописывается вид ТМЦ. Здесь указывается название товаров или других активов, подлежащих учету.

- Графа, начинающаяся со слова «находящиеся», отображает сведения о виде владения, которое дает фирме право пользоваться и распоряжаться вверенными ей материальными ценностями (собственность, хранение, аренда, переработка и т.д.).

- В поле «Материально ответственное лицо» прописываются должность и ФИО сотрудников, отвечающих за ведение учета и инвентаризацию матценностей. Данная обязанность обычно пишется в должностной инструкции, приказе, распоряжении, соглашении о наделении обязанностями по осуществлению сохранности, трудовом договоре и т.д.

- В самом низу первой страницы устанавливается актуальная дата снятия фактических остатков ценностей.

Заполнение 2, 3 и 4-ой страниц описи

- номера счетов и субсчетов;

- наименование и характеристики (вид, сорт, группа) матценностей;

- код (номенклатурный номер);

- единицы измерения, код по ОКЕИ;

- цена за единицу товара;

- данные о фактически выявленном количестве матценностей и сведения по учетным данным.

Инвентаризационная опись ТМЦ в графе «Итого» заполняется исключительно прописью. Бланк ИНВ-3 на последней странице подписывается членами комиссии, заверяется подписью материально ответственных лиц и визируется главбухом, подтверждающим проведение процедуры сличения.

Документальное оформление инвентаризации лекарственных препаратов

Особое внимание при проведении инвентаризации лекарственных препаратов уделяется оформлению ее результатов. Автономные учреждения социального обслуживания в части документального оформления хозяйственно-финансовых операций руководствуются формами, утвержденными Приказом Минфина России N 173н

Данным документом установлены следующие формы:

- Инвентаризационная опись (ф. 0504087);

- Ведомость расхождений (ф. 0504092);

- Акт о результатах инвентаризации (ф. 0504835).

<3> Приказ Минфина России от 15.12.2010 N 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

Инвентаризационная опись (ф. 0504087) составляется комиссией учреждения по материально ответственным лицам с указанием места проведения инвентаризации. В ней отражаются наименование и код объекта учета, инвентарный номер, единица измерения, сведения о фактическом наличии объекта учета (цена, количество), сведения по данным бухгалтерского учета (количество, сумма), сведения о результатах инвентаризации (по недостаче и излишкам — количество и сумма). Инвентаризационную опись подписывают председатель и все члены комиссии учреждения, осуществляющей инвентаризацию.

В соответствии с Указаниями, приведенными в Приказе Минфина России N 173н, в инвентаризационной описи расхождения выявляются путем сопоставления фактического наличия лекарственных препаратов с данными бухгалтерского учета.

Хотим обратить внимание на выявленные в ходе инвентаризации просроченные лекарственные средства. Их рекомендуем включать в отдельную инвентаризационную опись

Это необходимо для дальнейшего оформления операций по их списанию.

Далее отметим, что установленные в процессе инвентаризации расхождения между фактическим наличием лекарственных препаратов и данными бухгалтерского учета фиксируются в Ведомости расхождений по результатам инвентаризации (ф. 0504092) по каждому объекту учета в количественном и суммовом выражении. На лекарственные препараты с истекшим сроком годности ведомость по форме 0504092 не составляется. Это связано с тем, что данная форма предназначена для отражения отклонений фактического наличия ценностей от учетных данных, а в рассматриваемом случае таких отклонений нет (просроченные лекарства находятся на складе (в аптеке, отделении), хотя и подлежат списанию в силу своей непригодности к дальнейшей реализации или использованию).

Обратите внимание! В указаниях к Приказу Минфина России N 173н установлено, что ведомость по форме 0504092 является основанием для составления Акта о результатах инвентаризации (ф. 0504835)

Таким образом, ее необходимо составлять для последующего отражения операций по излишкам и недостачам.

Нормы естественной убыли для лекарств.

Нормы естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности утверждены Приказом Минздрава России от 20.07.2001 № 284.

Данные нормы установлены для возмещения стоимости потерь в пределах норм естественной убыли при изготовлении ЛС по рецептам врачей и требованиям учреждений здравоохранения, внутриаптечной заготовке и фасовке в аптечных организациях.

Нормы естественной убыли применяются только в случаях выявления недостачи товарно-материальных ценностей при проведении инвентаризации. Списание естественной убыли ЛС и изделий медицинского назначения при отсутствии потерь не допускается. Нормы естественной убыли ЛС, подлежащих предметно-количественному учету, должны применяться только по тому наименованию, по которому установлена недостача.

К готовым ЛС промышленного производства и весовым медикаментам (в том числе этиловому спирту), реализованным в оригинальной (заводской, фабричной, складской) упаковке, данные нормы естественной убыли не применяются. Бой, брак, порча, потери за счет истечения срока годности лекарств по нормам естественной убыли не списываются.

* * *

При проведении инвентаризации лекарств аптека должна руководствоваться как общими правилами, установленными для всех хозяйствующих субъектов, так и специальными нормами (в зависимости от вида реализуемых препаратов).

В частности, если аптека имеет соответствующую лицензию, она обязана ежемесячно проводить инвентаризацию наркотических средств и психотропных веществ, находящихся в ее распоряжении, а также составлять баланс товарно-материальных ценностей.

Отметим также, что нормы естественной убыли утверждены только для лекарств, используемых при аптечном изготовлении по рецептам врачей и по требованиям учреждений здравоохранения, внутриаптечной заготовки и фасовки. К готовым лекарствам промышленного производства и весовым медикаментам в оригинальной (заводской, фабричной, складской) упаковке нормы естественной убыли не применяются.

Утвержден Приказом Минфина России от 13.06.1995 № 49.

Утвержден Минмедпромом СССР, Минздравом СССР 29.12.1972.

Утверждены Постановлением Госкомстата России от 25.12.1998 № 132.

«Об утверждении Правил уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств».

Дополнительно см. статью Е. В. Карповой «Расходы на списание медикаментов с истекшим сроком годности подтверждаем документально», № 1, 2020.

ополнительно рекомендуем ознакомиться со статьей Н. В. Милениной «Методические рекомендации Минздрава по организации оборота наркотических средств в аптеке», № 5, 2018.

Правила ведения и хранения утверждены Постановлением Правительства РФ от 04.11.2006 № 644.

Налог на прибыль

Процедура списания просроченных лекарственных препаратов обычно вопросов не вызывает. Больше всего сотрудников бухгалтерии интересует способ списания понесенных расходов.

Минфин в Письме N 03-03-06/1/24154 уточнил, что стоимость просроченного товара и затраты на его утилизацию можно отнести к расходам (ст. 264 НК) при условии, что последние документально подтверждены

На этот момент следует обратить особое внимание

Когда инвентаризируется аптечный склад, часто используется накладная ТОРГ-15. Однако она не отображает информацию о характере дефектов. Поэтому для подтверждения расходов на утилизацию лекарственных средств нужно представить такие документы:

- акт инвентаризации товарно-материальных ценностей;

- решение владельца препаратов об их изъятии и уничтожении;

- договор с фирмой, занимающейся утилизацией отходов, копия ее лицензии;

- документ, подтверждающий передачу препаратов;

- акт об утилизации.

В этих документах должна раскрываться такая информация:

- место уничтожения средств;

- наименование препаратов, их форма, дозировка, серия, единица измерения;

- количество передаваемых препаратов;

- информация о таре и упаковке;

- наименование производителя.

Все эти данные необходимы для идентификации списанных лекарственных препаратов.

Документальное оформление

Для проведения инвентаризации необходимо оформить следующие документы.

Документ |

Форма |

Комментарий |

Приказ (постановление, распоряжение) о проведении инвентаризации |

ИНВ-22 |

Приказ (постановление, распоряжение) является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризациипроверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ (постановление, распоряжение) подписывается руководителеморганизации и вручается председателю инвентаризационной комиссии |

Журнал учета контроля за выполнением приказов(постановлений, распоряжений) о проведении инвентаризации |

ИНВ-22 |

Приказ по форме ИНВ-22 регистрируется в журнале (ИНВ-23) |

Инвентаризация Основных Средств

Для проведения инвентаризации ОС используются Инвентаризационные описи в разделе Имущество (Рис.1).

Рис.1 Раздел Имущество -> Инвентаризационные описи

Создается новый документ (Рис.2).

Рис.2 Создаем новый документ

После создания документа «Инвентаризация ОС» проверяется правильно ли выбрана клиника (Рис.3).

Рис.3 Проверяем правильно ли выбрана клиника

Все ОС закреплены за местом хранения или ответственным лицом, поэтому инвентаризация проводится по каждому месту хранения отдельно. Выбираем в документе место хранения или ответственное лицо (Рис.4).

Рис.4 Выбираем в документе место хранения или ответственное лицо

Режим Сводная инвентаризация позволяет списать все что числилось за местом хранения и не попало в таблицу Результаты инвентаризации (Рис.5).

Рис.5 Списываем все что числилось за местом хранения и не попало в таблицу Результаты инвентаризации

В таблицу Результат инвентаризации добавляются объекты ОС. Это можно сделать несколькими способами:

При помощи кнопки «Добавить» объекты добавляются в таблицу по одному (Рис.6);

Рис.6 Добавляем объекты в таблицу по одному

При помощи кнопки «Заполнить» -> Основными средствами из группы (таблица заполняется всеми ОС клиники или отдельной группой ОС) или»Заполнить» -> Всеми ОС по месту хранения (Рис.7);

Рис.7 Заполнения ОС

Когда список ОС заполнен, в колонку Количество вносятся данные о наличии ОС, выявленных в ходе инвентаризации (Рис.8).

Рис.8 Данные о наличии ОС

Кнопкой «Пересчитать» определяются результаты инвентаризации (эту кнопку нажимать не обязательно, функция носит информативный характер) (Рис.9).

Рис.9 Результаты инвентаризации

Автоматически заполняются программой колонка «Учетное количество» и колонка «Отклонение».

Если есть отклонения между учетными данными и фактически обнаруженными объектами ОС, то:

обнаруженные излишки автоматически вносятся программой во вкладку Оприходование (Рис.10),

Рис.10 Обнаруженные излишки

при этом вручную указывается цена дооприходования и выбирается статья доходов, в счет которой будет оприходовано найденное ОС (Рис.11)

Рис.11 Вручную указываем цену дооприходования и выбираем статью доходов

обнаруженные недостачи автоматически вносятся программой во вкладку Списание (Рис.12),

Рис.12 Обнаруженные недостачи

сумма заполняется программой и равна остаточной стоимости ОС, статья затрат выбирается вручную.

В левой части отображается итоговый результат инвентаризации в денежном эквиваленте (Рис.13).

Рис.13 Итоговый результат инвентаризации в денежном эквиваленте

При необходимости заполняется поле Комментарий (Рис.14).

Рис.14 Заполняем поле Комментарий

Кнопка «Документы» позволяет распечатать Результаты инвентаризации (Рис.15).

Рис.15 Можно распечатать результаты инвентаризации с помощью кнопки «Документы»

Пример печатного бланка «Списание и Оприходование ОС » (Рис.16).

Рис. 16 Пример печатного бланка

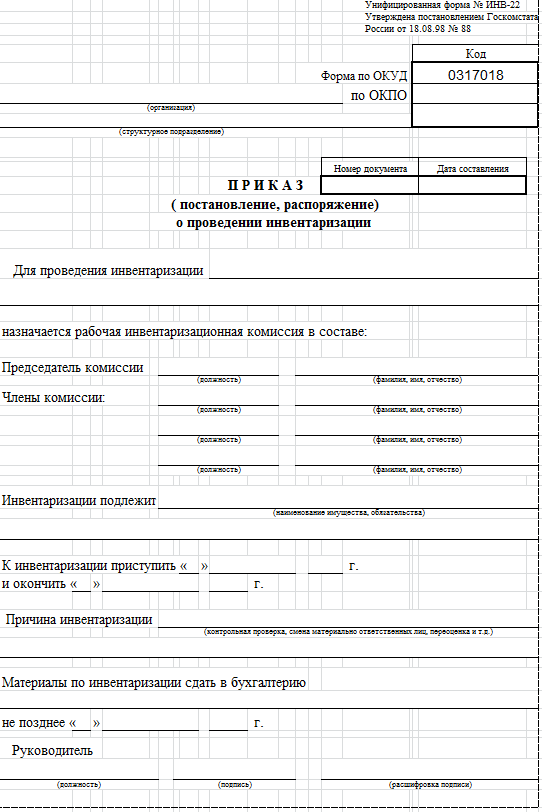

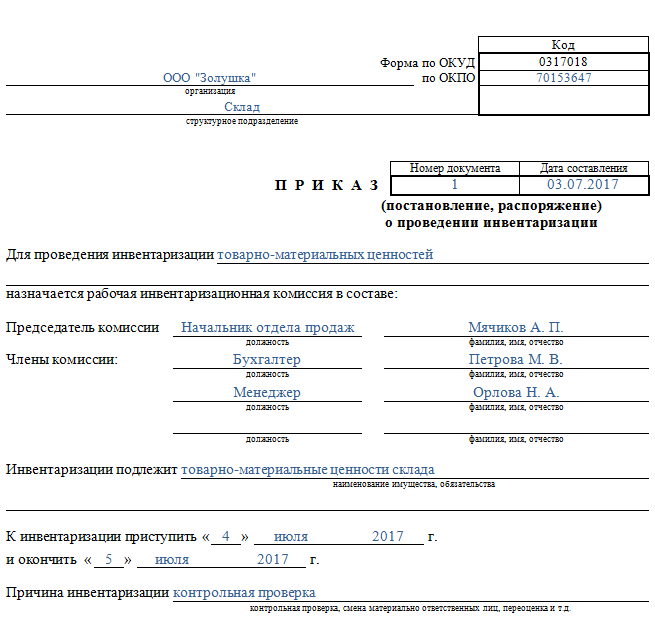

Образец и бланк приказа о проведении инвентаризации 2021

На сегодняшний день законодательство разрешает компании разработать и утвердить собственную форму приказа о проведении инвентаризации, однако на практике зачастую более удобно воспользоваться готовой формой ИНВ-22. В нем обязательно отражается такая информация:

- Название компании – допускается сокращенный вариант, например, ООО «Магнит» или ИП Багрова А.П.

- Коды по ОКУД и ОКПО

- Номер приказа – нумерацию проставляют, как правило, сквозным порядком (хронологически, в течение всего календарного года). Допускается иной порядок нумерации, удобный для конкретной компании.

- Дата составления – одновременно это дата издания приказа и вступления его в силу (если не указано иное).

- Цель – чаще всего по товарно-материальным ценностям.

- Состав комиссии, которая будет проводить эту процедуру:

- председатель (полное название должности, фамилия, инициалы);

- члены комиссии (полное название должностей, фамилия, инициалы).

- Что именно нуждается в инвентаризации – например, «товары, находящиеся на складе».

- Точные сроки начала и окончания процедуры (даты).

- Причина работы – например, плановая ежегодная или контрольная проверка.

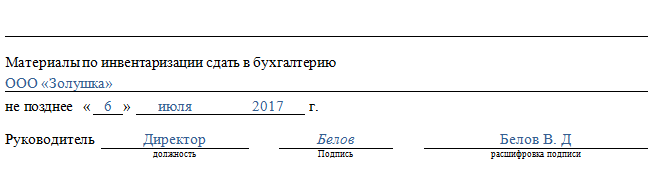

- Указание о том, куда сдать отчетные материалы по завершению процедуры, тоже прописываются в приказе.

- Прописывается должность лица, издавшего приказ (обычно это директор или начальник отдела), ставится его подпись, приводится расшифровка (фамилия, инициалы).

Пустой бланк приказа о проведении инвентаризации по форме ИНВ-22 выглядит так.

Образец заполнения приказа о проведении инвентаризации, представлен далее:

Заполнение бланка инвентаризации

После того, как товары пересчитаны и данные об их количестве записаны в бумажном бланке, указываем зафиксированное время окончания пересчета и заполняем номенклатурой вкладку «Результат инвентаризации» в документе инвентаризации уже в программе.

1-й способ

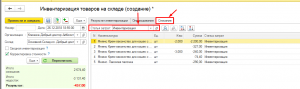

Открываем сохраненный документ инвентаризационной описи и заполняем вкладку «Результат инвентаризации» необходимой номенклатурой. Заполнить документ можно всей номенклатурой из каталога товаров по выбранному складу (Рис.9),

Рис.9 Заполняем документ всей номенклатурой

2-й способ

Можно заполнить документ группой товара из каталога. Для этого, нажимаем «Заполнить» и из предложенных вариантов выбираем «Номенклатурой из группы» (Рис.10):

Рис.10 Заполняем документ номенклатурой из группы

Если при пересчете выявлены позиции товара, которые не попали в бланк инвентаризации, их можно добавить в результаты используя кнопку «Добавить» и выбрать нужную номенклатуру из каталога (Рис.11):

Рис.11 Добавляем нужные позиции кнопкой «Добавить»

3-й способ

Заполняем колонку «Результат инвентаризации» необходимой номенклатурой, после этого нажимаем кнопку «пересчитать» — в документе появится количество учетное, это те данные по остаткам, которые есть в программе. Для заполнения колонки «Кол-во» нажимаем «Заполнять фактическое количество по учетным данным склада»(Рис.12):

Рис. 12 Заполнение фактического количество по учетным данным склада

При таком заполнении колонка «Кол-во» будет = колонке «Кол.учетное», при этом данные в колонке «кол-во» можем корректировать, согласно тому, какое количество реально есть на складе.

4-й способ

Еще один способ внесения результатов — использование функции «Подбор». Заполняя документ через «Подбор» можно сразу проставлять фактическое количество, для этого, в окне подбора ставим отметку напротив строки «Указывать количество». В данном варианте номенклатуру можно вносить построчно в режиме «подбор из списка» (из каталога номенклатуры) (Рис.13):

Рис.13 Вносим результаты используя функцию «Подбор»

либо при помощи сканера штрих кодов, выбрав режим «подбор по штрих коду» (Рис.14):

Рис.14 Используем режим подбора по штрих коду