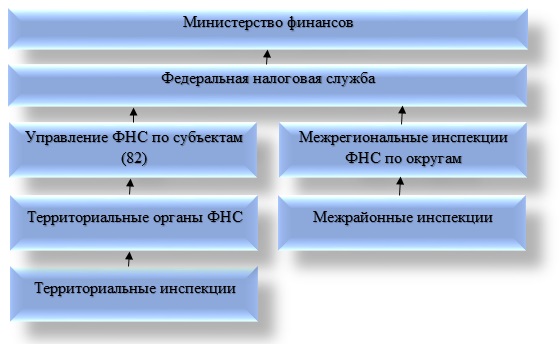

Процедура проведения выездных налоговых проверок

Содержание:

- ОБ УТВЕРЖДЕНИИ ПРАВИЛ ПОДГОТОВКИ ОРГАНАМИ ГОСУДАРСТВЕННОГО КОНТРОЛЯ (НАДЗОРА) И ОРГАНАМИ МУНИЦИПАЛЬНОГО КОНТРОЛЯ ЕЖЕГОДНЫХ ПЛАНОВ ПРОВЕДЕНИЯ ПЛАНОВЫХ ПРОВЕРОК ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

- Как ответить на запрос трудовой инспекции?

- Государственный (муниципальный) финансовый контроль

- Главные положения

- Порядок проведения внеплановой проверки

- Дистанционные проверки: развеиваем мифы

- Кто осуществляет контроль?

- Нарушения при проведении внеплановой проверки

- Мораторий на проверки относится не ко всем видам контроля!

- Сроки проведения плановой проверки

- Полезная информация о правах предпринимателей при проверках

- Государственный (муниципальный) контроль (надзор)

- Инструкция 3: как снизить категорию риска, чтобы проверок было меньше

- Оформление результатов выездной налоговой проверки

- Ограничение прав инспектора труда

- Уведомление о проведении проверки по плану

- Итак, какие проверки приостановлены в 2020 году?

- Что требуют от работодателя

- Инструкция 5: схема плановой проверки

- Порядок проведения проверок

- Принятие итогового решения по результатам рассмотрения материалов налоговой проверки

- Подводим итоги

ОБ УТВЕРЖДЕНИИ ПРАВИЛ ПОДГОТОВКИ ОРГАНАМИ ГОСУДАРСТВЕННОГО КОНТРОЛЯ (НАДЗОРА) И ОРГАНАМИ МУНИЦИПАЛЬНОГО КОНТРОЛЯ ЕЖЕГОДНЫХ ПЛАНОВ ПРОВЕДЕНИЯ ПЛАНОВЫХ ПРОВЕРОК ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

(в ред. Постановлений Правительства РФ , , , , , , , , , , , )

Правительство Российской Федерации постановляет: (в ред. Постановления Правительства РФ )

1. Утвердить прилагаемые Правила подготовки органами государственного контроля (надзора) и органами муниципального контроля ежегодных планов проведения плановых проверок юридических лиц и индивидуальных предпринимателей.

2. Признать утратившим силу постановление Правительства Российской Федерации «Об утверждении Положения о направлении органами государственного контроля (надзора) и муниципального контроля в органы прокуратуры проектов ежегодных планов проведения плановых проверок юридических лиц и индивидуальных предпринимателей, а также формы и содержания сводного плана проведения плановых проверок юридических лиц и индивидуальных предпринимателей» (Собрание законодательства Российской Федерации, 2009, N 44, ст. 5244).

Председатель Правительства Российской Федерации В.ПУТИН

УТВЕРЖДЕНЫ постановлением Правительства Российской Федерации от 30 июня 2010 г. N 489

Как ответить на запрос трудовой инспекции?

Все документы работодатель предоставляет в виде простых копий, удостоверенных подписью руководителя организации или предпринимателя (либо иного уполномоченного на такие действия доверенностью лица), а также печатью (при наличии).

Трудовая инспекция не вправе требовать:

- оригиналы документов и их нотариально заверенные копии;

- документы, которые она может получить в порядке межведомственного взаимодействия.

В законе нет ограничения в отношении периода, за который ГИТ может потребовать документы. Не указывается проверяемый период деятельности и в распоряжении на проверку. Поэтому запрос может поступить в отношении любых документов, в том числе касающихся уже уволенных работников.

Объективно представить документы не всегда возможно из-за того, что срок их хранения истек и они были уничтожены. В такой ситуации работодателю следует в ответе на запрос пояснить причину отсутствия документов. См. также «Уничтожение документов с истекшими сроками хранения (акт)».

Напомним, что при уничтожении относящихся к трудовым отношениям документов нужно руководствоваться перечнем, утв. приказом Росархива от 20.12.2019 № 236.

Обратите внимание! Приказ Росархива утвердил новые сроки хранения некоторых документов. Приказ действует с 18.02.2020 года

Подробности см. здесь.

Непредставление документов в срок или представление их в неполном объеме без уважительной причины может повлечь для работодателя ответственность по ст. 19.7 КоАП РФ.

Государственный (муниципальный) финансовый контроль

Напомним, что контроль за осуществлением учреждениями финансово-хозяйственной деятельности включает в себя следующее.

Внешний государственный (муниципальный) финансовый контроль. Внешний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений является контрольной деятельностью Счетной палаты РФ, контрольно-счетных органов субъектов РФ и муниципальных образований (ст. 265 БК РФ). Указанный вид финансового контроля осуществляется на основании положений Бюджетного кодекса, федеральных законов от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации» и от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований».

Внутренний государственный (муниципальный) финансовый контроль в сфере бюджетных правоотношений – контрольная деятельность Федерального казначейства, органов государственного (муниципального) финансового контроля, являющихся соответственно органами (должностными лицами) исполнительной власти субъектов РФ, местных администраций, финансовых органов субъектов РФ (муниципальных образований).

Порядок осуществления полномочий органами внутреннего государственного (муниципального) финансового контроля по такому контролю определяется соответственно федеральными законами, нормативными правовыми актами Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, муниципальными правовыми актами местных администраций. Например, Федеральное казначейство при проведении проверок руководствуется Правилами осуществления Федеральным казначейством полномочий по контролю в финансово-бюджетной сфере, утвержденными Постановлением Правительства РФ от 28.11.2013 № 1092.

Кроме того, утвержденные планы контрольной деятельности органов государственного финансового контроля размещаются на их официальных сайтах. Так, с планом деятельности Федерального казначейства можно ознакомиться здесь: www.roskazna.ru.

Главные положения

Положения согласно закону

Контроль за деятельностью хозяйствующих субъектов – подобным должен заниматься государственный орган. Реализуется это через осуществление проверочных мероприятий.

Подобные процедуры регламентируются соответствующим нормативным актом – ФЗ №294 «О защите прав юридических лиц и индивидуальных предпринимателей…».

Однако данный закон не является исчерпывающим – в его содержании прописано, что не все формы контроля отражены в тексте. Так, в пп. 3 и 3.1 ст. 1 уточняется, какие именно виды не попадают под действие акта.

В пп. 4-4.2 дополняется, что определенные тонкости проведения отдельных проверок также остаются за специальными нормативно-правовыми актами.

Во всех неотраженных случаях ФЗ №294 считается приоритетным регламентом при осуществлении надзора.

Существующие виды проверок

Согласно ст. 11-12 плановые проверки могут быть проведены в выездной и документарной форме.

При использовании первого варианта сотрудники контролирующих структур в составе специальной комиссии выезжают по адресу расположения хозяйствующего субъекта, где изучают:

- его документацию;

- статус реализуемых основных производственных фондов;

- производимую и продаваемую продукцию (работы, услуги);

- соответствие деятельности юридического лица или индивидуального предпринимателя предписанным законодательным нормам.

Дополнительно стоит учитывать, что данные виды не являются взаимоисключающими, так как могут осуществляться последовательно или параллельно.

Основания и порядок проведения

В качестве основания для реализации проверочных мероприятий используется план проверок, который утверждается ответственным лицом контролирующей организации в соответствии с согласием органов прокуратуры.

Документ размещается на официальном виртуальном ресурсе данной структуры вместе с приказом руководителя об осуществлении установленных положений.

Также сводный план отображается на сайте Генпрокуратуры Российской Федерации.

Процедура должна происходить строго так, как предписывает регламент – сотрудники надзора не уполномочены без официально подтвержденных причин выходить за рамки установленных функций.

Основанием для включения субъекта в ежегодный план проверок считается истечение 3 лет с момента:

- государственной регистрации ИП или юридического лица;

- получения окончательных результатов прошлой контролирующей группы;

- начала реализации организацией или ИП отдельных видов деятельности.

Следует уточнить, что данный список признается исчерпывающим – ответственные структуры не могут по иным причинам проводить соответствующие мероприятия.

Порядок проведения устанавливается согласно форме проверки. Но при любом рассмотрении первоначально выпускается приказ о ее назначении с последующим информированием субъекта не менее, чем за 3 суток до начала.

Уведомление происходит либо заказным письмом, либо электронным.

При отсутствии требуемых сведений в адрес субъекта направляется письмо, указания которого необходимо выполнить в течение 10 рабочих дней.

В случае с выездной проверкой сотрудники контролирующих органов обязаны предоставить собственные удостоверения и приказ о проведении мероприятий, лишь после этого они вправе приступить к изучению документации.

После реализации всех установленных пунктов ответственные лица составляют итоговый акт в 2 экземплярах, где отражены актуальные результаты анализа информации о подведомственной организации или ИП.

Порядок проведения внеплановой проверки

Внеплановые проверки могут быть документарными и выездными.

Документарная проверка проводится на основании документов по месту, где находится проверяющий орган. У проверяемого юрлица, ИП могут запрашиваться дополнительные документы, письменные пояснения.

Выездная проверка проводится по месту нахождения юрлица, ИП и порядок ее проведения более интересен, проверяемым лицам, и заключается он в следующем:

- начинается проверка с того, что проверяющими должностными лицами предъявляются служебные удостоверения, руководитель или иное должностное лицо проверяемого субъекта знакомится с приказом (распоряжением) о назначении внеплановой выездной проверки, с полномочиями лиц, которые проводят проверку, а также с целями, задачами, основаниями проведения проверки. Кроме того, руководитель должен быть ознакомлен с тем, какие виды мероприятий по контролю и в каком объеме будут проводиться, кто входит в состав экспертов, каковы сроки и условия проведения проверки

- Представитель проверяемой организации, ИП обязаны предоставить проверяющим необходимые для проведения проверки документы, обеспечить доступ на территорию, в помещения, к объектам, с учетом того, что проверяется в ходе проверки

- После проведения проверки проверяющими должен быть составлен акт и вручен, проверяемому юрлицу, ИП

Дистанционные проверки: развеиваем мифы

Дистанционные проверки, а точнее иллюзия замены обычной проверки дистанционной, стали еще одним опасным заблуждением отечественного бизнеса. Действительно, в Постановлении № 1969, прямо в п. 1 идет речь о том, что проверки юрлиц и ИП могут быть проведены в дистанционном режиме, например при помощи видеосвязи. Многие СМИ радостно подхватили эту новость и тут же превратили ее в фейк, сообщив, что проверки будут проводиться только дистанционно. Если мы откроем Постановление № 1969 и внимательно его прочитаем, то становится абсолютно ясно, что законодатель предлагает дистанционное взаимодействие между проверяющим и проверяемым только в качестве возможного решения. Не более того. Иными словами, проверяющий вправе принять решение о дистанционной проверке. Вправе, но не обязан.

Кто осуществляет контроль?

В организации в обязательном порядке приказом руководителя должны быть назначены лица, ответственные за контроль на рабочих местах.

Форма Приказа о 3-х ступенчатом контроле

Как правило, контроль состояния охраны труда на рабочих местах осуществляют:

- руководители и специалисты, на которых возложены соответствующие функциональные обязанности;

- специалист по охране труда/служба охраны труда;

- комиссия по охране труда;

- уполномоченный по охране труда от трудового коллектива.

Каких-то требований к образованию или квалификации лица, ответственного за контроль, в законодательстве на данный момент нет.

Нарушения при проведении внеплановой проверки

Поскольку не все уполномоченные лица, осуществляющие внеплановые проверки, могут иметь хороший опыт в их проведении или не всегда трактуют закон правильно, то со стороны проверяющих могут быть допущены нарушения. Такими нарушениями могут быть:

- не уведомление в установленный срок о проведении внеплановой проверки

- не предъявление удостоверений и иных документов, связанных с проверкой руководителю организации, ИП

- затребование документов, которые не относятся к предмету проверки

- нарушение сроков проведения проверки

- нарушение сроков составления и предъявления акта по результатам проверки

- иные нарушения

ПОЛЕЗНО: читайте подробнее про оспаривание внеплановой проверки, а также смотрите видео о нашей организации

Мораторий на проверки относится не ко всем видам контроля!

Важно обратить внимание и на то, что согласно п. 5, ПП РФ № 438 распространяется исключительно на проверки, которые:

- Подпадают под сферу регулирования Федерального закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (ФЗ № 294);

- Относятся к видам государственного контроля, перечисленным в частях 3.1 и 4 статьи 1 ФЗ № 294*. Исключение – налоговый и финансовый контроль (в отношении данных видов контроля особенности проверок установлены в другом Постановлении Правительства, о котором см. далее).

*ФЗ № 294 не применяется к данным видам государственного контроля в части установления порядка и организации проверок. Тем не менее, ПП РФ № 438 все равно распространяется на проверки, которые проводятся в рамках указанных видов контроля.

Таким образом, мораторий на проверки, объявленный в ПП РФ № 438, затронет плановые проверки, проводимые в рамках следующих видов государственного контроля (надзора):

- Контроль качества и безопасности медицинской деятельности;

- Контроль в сфере обращения лекарственных средств;

- Контроль за обращением медицинских изделий;

- Лицензионный контроль (здесь есть некоторые исключения, о которых см. далее);

- Санитарно-эпидемиологический надзор;

- Надзор по закону о защите прав потребителей;

- Пожарный надзор;

- Страховой надзор (в частности, контроль качества медицинской помощи фондами обязательного медицинского страхования и страховыми медицинскими организациями);

- Федеральный государственный надзор за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права;

- Некоторых других видов контроля (см. ч. 3.1 и 4 ст. 1 ФЗ № 294).

При этом, еще раз подчеркнем, что мораторий не распространяется на:

- Налоговый и финансовый контроль (подробнее о налоговых проверках см. далее);

- Проведение административных расследований;

- Проведение проверки устранения обстоятельств, послуживших основанием назначения административного наказания в виде административного приостановления деятельности (например, если в следствии проведенной ранее проверки медицинской организации было назначено наказание в виде АПД за нарушение лицензионных требований или санитарно-эпидемиологического законодательства);

- Проведение некоторых других мероприятий, указанных в ч. 3 ст. 1 ФЗ № 294.

Особенно хотелось бы выделить административные расследования (далее – АР). Дело в том, что между АР, проводимым в рамках КоАП РФ, и плановыми/внеплановыми проверками, проводимыми в соответствии с ФЗ № 294, имеются существенные отличия (хотя на первый взгляд они похожи). Мы не будем сейчас вдаваться в подробности проведения АР. Однако заметим, что это дает дополнительные основания для проведения контрольных мероприятий медицинских организаций. Например, если в ходе проверки, которая была приостановлена в соответствии с Поручением Правительства РФ от 18.03.2020 с 8 марта по 5 апреля было возбуждено административное расследование, оно не подлежит прекращению, так как ПП РФ № 438 не распространяется на вопросы, касающиеся организации АР.

Кроме того, в ПП РФ № 438 речь идет только о проверках. Однако это не единственная форма контроля. ФЗ № 294 также предусматривает (ч. 1 ст. 2):

- Мероприятия по профилактике нарушений обязательных требований;

- Мероприятия по контролю, осуществляемые без взаимодействия с юридическими лицами и ИП.

Такие мероприятия не были приостановлены. Между тем, в случае, если в процессе их проведения будут выявлены нарушения, это также может послужить основанием для проведения внеплановых проверок медицинских организаций (ч. 5 ст. 8.3 ФЗ № 294).

Впрочем, не будем о плохом, так как сегодняшнюю заметку хотелось бы закончить на положительной ноте.

Сроки проведения плановой проверки

Срок проведения плановой проверки не может превышать 20 рабочих дней. Указанный срок является одинаковым как для документарных проверок, так и для выездных. В определенных законом случаях срок проверок может быть меньше.

Если проверка проводиться в отношении субъекта малого предпринимательства (далее – СМП), то общий срок плановых выездных проверок не может быть более 50 часов для малого предприятия и 15 часов для микропредприятия в год.

ВАЖНО: в отдельных случаях проверка может быть приостановлена. Если же в ходе проверки необходимо провести какие-то сложные исследования, испытания и т.д., то срок проверки может быть продлен, но не более чем на 20 рабочих дней, в отношении СМП – не более 50 часов, в отношении микропредприятий – не более 15 часов

Если же в ходе проверки необходимо провести какие-то сложные исследования, испытания и т.д., то срок проверки может быть продлен, но не более чем на 20 рабочих дней, в отношении СМП – не более 50 часов, в отношении микропредприятий – не более 15 часов.

Если организация осуществляет деятельность на территории нескольких субъектов и имеет филиалы, представительства, то в отношении каждого филиала срок проверки не может быть более 20 рабочих дней, а в общем сроки проверки по всем филиалам не могут быть более 60 рабочих дней.

Полезная информация о правах предпринимателей при проверках

Права ИП и юридических лиц во время внеплановых проверок защищает действующее законодательство. К примеру, можно узнать цель визита, затребовать подтверждающие документы, не подписывать лишних бумаг, а также не соглашаться с выводами проверяющих.

По закону предприниматели имеют право:

-

заранее (минимум за сутки) получить уведомление о проверке, если речь не идет о причинении вреда людям, животным, окружающей среде, а также нет иных оснований, прописанных в п.2. ч.2 10-й статьи закона о защите прав юрлиц и ИП;

-

присутствовать при проведении мероприятий, приглашать бизнес-омбудсмена, юрисконсульта, адвоката;

-

проверять документы, связанные с визитом контролирующих органов (приказ, регламент проверки);

-

не представлять документы или информацию, если они не перечислены в приказе о проверке, то есть не относятся к теме визита;

-

не представлять документы, которые может выдать другой орган: проверяющие должны их запросить у соответствующих структур заранее;

-

не заверять документы у нотариуса, даже если вы работаете без печати – электронные документы можно заверить квалифицированной ЭЦП, а для бумажных достаточно подписи, даты и слова «Верно»;

-

не подписывать акты отбора проб и измерений: вы не знаете правила отбора, поэтому не можете ручаться за правильность проведения процедуры;

-

следить за временем проверки и, в случае превышения лимитов, потребовать прекращения всех мероприятий: до 1 июля 2021 года максимальный срок проверки составляет 20 дней, после этой даты – 10 дней;

-

ознакомиться с актом проверки и при необходимости заявить о несогласии с результатами (в этом случае в акте допускаются отметки «С замечаниями» или «С возражениями», либо любые иные формулировки), обжаловать их в суде, вышестоящем органе или на «Госуслугах»;

-

требовать возмещение вреда, если проверка была незаконной.

Государственный (муниципальный) контроль (надзор)

Контрольные мероприятия бывают плановыми и внеплановыми. Плановые проверки проводятся не чаще одного раза в три года. Утвержденный руководителем органа государственного (муниципального) контроля (надзора) ежегодный план проведения плановых проверок доводится до сведения заинтересованных лиц посредством его размещения на официальном сайте органа государственного контроля (надзора) или органа муниципального контроля в Интернете либо иным доступным способом.

Кроме того, следует учитывать, что в срок до 1 сентября года, предшествующего году проведения плановых проверок, указанные органы направляют проекты ежегодных планов проведения плановых проверок в органы прокуратуры, которые, в свою очередь, в срок до 1 декабря года, предшествующего году проведения плановых проверок, обобщают поступившие от органов государственного контроля (надзора), органов муниципального контроля ежегодные планы проведения плановых проверок и направляют их в Генеральную прокуратуру РФ для формирования ей ежегодного сводного плана проведения плановых проверок.

Согласно п. 7 ст. 9 Федерального закона от 26.12.2008 № 294-ФЗ Генеральная прокуратура РФ формирует ежегодный сводный план проведения плановых проверок и размещает его на официальном сайте в Интернете в срок до 31 декабря текущего календарного года.

Таким образом, узнать о проводимой проверке заранее можно, посмотрев информацию на сайте интересующего контрольного органа либо на сайте Генеральной прокуратуры РФ. Кроме того, на основании п. 12 ст. 9 Закона о защите прав юридических лиц контрольный орган обязан уведомить проверяемую организацию о проведении плановой проверки не позднее чем в течение трех рабочих дней до начала ее проведения посредством направления копии распоряжения или приказа о начале проведения плановой проверки заказным почтовым отправлением с уведомлением о вручении или иным доступным способом. В случае проведения внеплановой проверки указанное уведомление осуществляется не менее чем за 24 часа до начала ее проведения любым доступным способом. Вместе с тем следует учитывать, что предварительное уведомление о проведении внеплановой выездной проверки по основанию, указанному в п. 2 ч. 2 ст. 10 Закона о защите прав юридических лиц, не осуществляется.

В то же время необходимо помнить, что положения данного закона при осуществлении отдельных видов контроля, поименованных в его ст. 1, не подлежат применению. Например, в соответствии с пп. 3 п. 3.1 ст. 1 Закона о защите прав юридических лиц нормы закона не применяются при осуществлении контроля и надзора в финансово-бюджетной сфере.

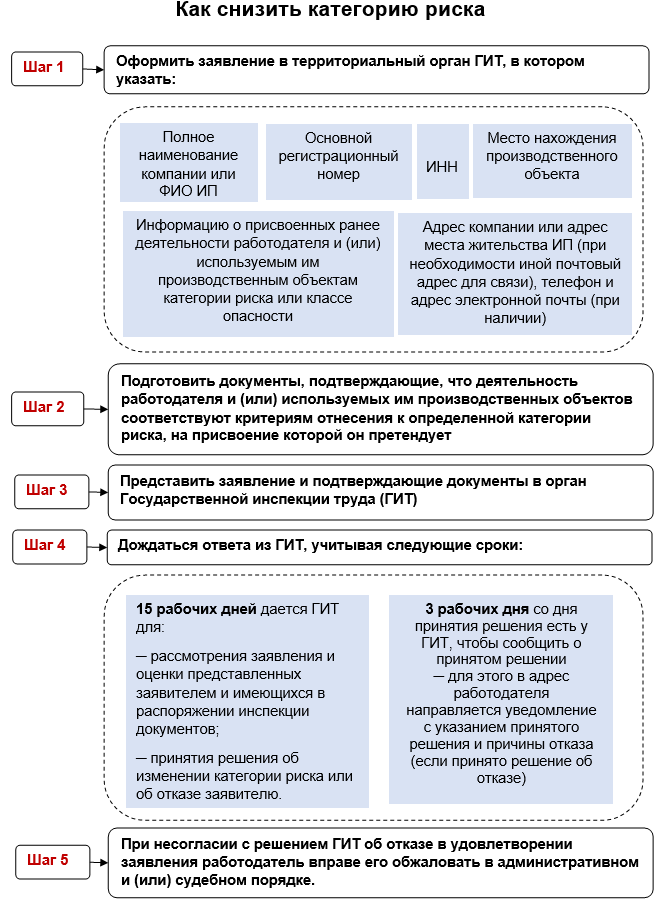

Инструкция 3: как снизить категорию риска, чтобы проверок было меньше

Если работодатель не согласен с присвоенной ему категорией риска, он вправе подать в ГИТ заявление об ее изменении. Что указать в заявлении и в какие сроки оно рассматривается, пояснит наш рисунок:

Прежде чем вы обратитесь в ГИТ за снижением категории риска, оцените, насколько реальны ваши запросы. Только одного желания сократить для своей компании число плановых проверок трудовой инспекции явно недостаточно.

В первую очередь посмотрите на следующие показатели:

- наличие несчастных случаев;

- факты задолженности по зарплате;

- имеющиеся административные наказания.

Данные по травматизму и выявленных ранее нарушениях берутся за 3 года, предшествующих текущему. А сведения о зарплатной задолженности используются за текущий год.

Эти показатели участвуют в расчете коэффициента устойчивости добросовестного поведения, который вместе с другими показателями (потенциальным риском причинения вреда, масштабом распространения потенциальных негативных последствий и т. д.) формируют показатель категории риска (Письмо Роструда от 12.04.2017 № ТЗ/1330-11-2).

Пересмотреть категорию риска в сторону понижения инспекторы могут по результатам плановой проверки, если у работодателя отсутствуют административные наказания за нарушение трудового законодательства.

Оформление результатов выездной налоговой проверки

Налоговым кодексом РФ установлены правила оформления выездной налоговой проверки, которые налоговый орган должен соблюдать.

Должностным лицам налогового органа недостаточно установить факты налогового правонарушения, необходимо правильно оформить выявленные нарушения.

Так, по результатам выездной налоговой проверки в течение двух месяцев со дня составления справки о проведенной выездной налоговой проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт налоговой проверки.

По результатам выездной налоговой проверки консолидированной группы налогоплательщиков акт налоговой проверки составляется в течение трех месяцев со дня составления справки о проведенной выездной налоговой проверке.

Таким образом, результаты проведенной выездной налоговой проверки закрепляются в соответствующем акте, который составляется как в случае выявления нарушений законодательства о налогах и сборах, так и в случае отсутствия таковых.

Ограничение прав инспектора труда

При проведении проверки по ОТ на ГИТ налагаются и некоторые ограничения. Инспектор не вправе:

- приступать к проверке без предъявления приказа (распоряжения) руководителя ГИТ;

- проводить проверку соблюдения требований ОТ вне предмета проверки, указанного в сводном графике проверок, извещении и (или) приказе руководителя ГИТ;

- проводить проверку выполнения требований нормативных документов СССР и РСФСР, также документов, не являющихся обязательными к исполнению.

Следует отметить, что при расследовании несчастных случаем с участием в комиссии госинспектора, проверка может проводиться только в аспектах, связанных с обстоятельствами именного этого несчастного случая.

Уведомление о проведении проверки по плану

О том, что будет проводиться плановая проверка юрлицо (ИП) должно быть уведомлено не позднее чем за 3 рабочих дня до того, как начнется проводиться проверка.

Уведомление осуществляется путем направления копии распоряжение или приказа руководителя органа, который будет проводить проверку, о начале проведения плановой проверки. Уведомление может быть направлено по почте заказным письмом или по электронной почте.

Если контрольным (надзорным) органом не выполнены указанные требования закона об уведомлении, то это считается грубым нарушением.

Итак, какие проверки приостановлены в 2020 году?

Согласно п. 1 и 2 ПП РФ № 438, в 2020 году приостанавливаются плановые проверки, которые подпадают под сферу действия данного Постановления (о видах контролях, на которые ПП РФ № 438 мы расскажем чуть позже).

Из данного правила есть лишь одно исключение – согласно п. 2 ПП РФ № 438, проведение плановой проверки по-прежнему будет возможно, если одновременно будут выполнены 2 условия:

- Проверка проводится в отношении лица, которое не является субъектом малого (среднего) предпринимательства либо является некоммерческой организацией со среднесписочной численностью работников в 2019 году более 200 человек;

- Данное лицо использует производственные объекты, отнесенные к категории чрезвычайно высокого или высокого риска либо отнесено к 1 классу (категории) опасности, I классу опасности опасных производственных объектов, I классу гидротехнических сооружений, либо для этого лица установлен режим постоянного государственного контроля (надзора).

Таким образом, поскольку как минимум под второе условие медицинские организации не подпадают, в 2020 году проведение плановых проверок по большинству видов государственного контроля им не грозит.

К слову, у многих сложилось ошибочное мнение, что мораторий на проверки, установленный в ПП РФ № 438, распространяется только на субъектов малого и среднего предпринимательства. Причиной этому, видимо, является Федеральный закон от 01.04.2020 № 98-ФЗ, которым 1 апреля были внесены изменения в базовый Федеральный закон от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (далее – ФЗ № 294).

В частности, одним из изменений в ФЗ № 294 стала часть 1.1 статьи 26.2, которой был объявлен мораторий на проведение некоторых проверок в отношении субъектов малого и среднего предпринимательства. Однако в этой же части устанавливалось, что Правительством РФ может быть установлено иное. После чего 14 апреля вступило в силу ПП РФ № 438, которым действие мораторий было расширено на всех лиц, за исключением тех, о которых мы писали чуть выше (см. п. 1 и 2 ПП РФ № 438).

Что требуют от работодателя

Обязанности работодателя в области ОТ отражены в ТК РФ (Раздел Х. Охрана труда), Федеральных законах «Об основах охраны труда в РФ», «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», «О специальной оценке условий труда» и других нормативных правовых актов. Основными из них являются:

- оформление должным образом трудовых отношений (заключение трудового договора);

- организация и обеспечение функционирование системы управления охраной труда;

- проведение специальной оценки условий труда (СОУТ);

- организация проведения предварительных и периодических медицинских осмотров (МО) и психосвидетельствований работников;

- организация и проведение обучения по охране труда всех работников (в том числе, и проведение инструктажей);

- организация профессионального обучения и дополнительного профессионального образования работников, если таковое необходимо при выполнении трудовых обязанностей (в соответствии с требования нормативных документов);

- обеспечение и учёт выдачи работникам сертифицированных спецодежды, спецобуви и средств индивидуальной защиты (СИЗ) в соответствии с установленными нормами;

- обеспечение безопасных условий труда работников;

- контроль за соблюдением требований ОТ на рабочих местах;

- разработка и ведение необходимой документации по ОТ (инструкций, положений и т.д.);

- наличие комплекта нормативно-правовых актов, содержащих требования ОТ с учётом специфики деятельности компании;

- соцстахование работников от несчастных случаев и профзаболеваний;

- санитарно-бытовое обеспечение;

- недопуск к работе непрошедших обучение и медосмотр.

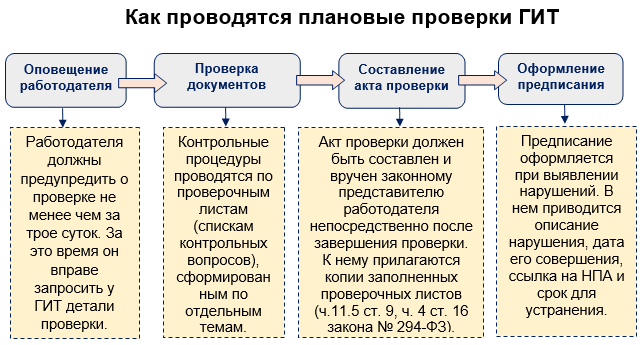

Инструкция 5: схема плановой проверки

Все плановые проверки ГИТ проходят по единой процедуре, представленной на схеме:

Какие документы вправе запросить инспектор при проверке, закон не регламентирует. Обычно это трудовые договоры, трудовые книжки и реестры их учета, личные дела и личные карточки сотрудников, табели учета рабочего времени, штатное расписание, график отпусков, расчетные листки, ведомости начисления зарплаты, правила внутреннего трудового распорядка, коллективный договор и иные локальные акты, другие документы.

Все ограничения, которые налагаются на инспектора во время проведения проверки, перечислены в ст. 15 Закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей…».

Порядок проведения проверок

По общему правилу, проверки проводятся только с использованием средств дистанционного взаимодействия. Исключения предусмотрены в п. 7 Постановления Правительства РФ от 03.04.2020 № 438, согласно которому выезд должностных лиц органов государственного контроля (надзора), органов муниципального контроля при проведении проверки допускается только в случае, если он согласован органами прокуратуры.

Следовательно, как проверка, так и выезд должностных лиц подлежат согласованию с прокурором. Согласование может быть дано, если проверка осуществляется в связи с причинением вреда жизни, здоровью граждан или угрозой такого причинения, возникновением чрезвычайных ситуаций природного и техногенного характера либо в целях проверки исполнения ранее выданного предписания о принятии мер, направленных на устранение нарушений, влекущих непосредственную угрозу причинения вреда жизни и здоровью граждан.

Несмотря на необходимость согласования проверочных мероприятий с органами прокуратуры, прокурорам поручено при реализации полномочий по согласованию внеплановых контрольных мероприятий в отношении хозяйствующих субъектов минимизировать их количество.

Принятие итогового решения по результатам рассмотрения материалов налоговой проверки

По результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит два вида решения:

- о привлечении к ответственности за совершение налогового правонарушения. При проверке консолидированной группы налогоплательщиков в указанном решении может содержаться указание о привлечении к ответственности одного или нескольких участников этой группы;

- об отказе в привлечении к ответственности за совершение налогового правонарушения.

Соответственно, в решении об отказе в привлечении к ответственности отсутствует штраф, однако могут быть начислены налоги и пени.

Итоговое решение по результатам рассмотрения материалов налоговой проверки подписывается тем руководителем (заместителем руководителя) налогового органа, который непосредственно рассматривал эти материалы проверки.

Подводим итоги

- Проверки ГИТ бывают плановые и внеплановые.

- Периодичность проведения плановых проверок зависит от категории риска работодателя (при высокой категории проверки самые частые: 1 раз в 2 года, при низкой категории риска проверки ГИТ не проводятся, есть еще проверки 1 раз в 3 года, а также не чаще чем 1 раз 5 или 6 лет).

- Дату плановой проверки работодатель может узнать на сайте Роструда, а также ГИТ обязан уведомить о плановой проверке за 3 дня до прихода трудового инспектора.

- В процессе плановой проверки контрольные процедуры проводятся по проверочным листам (спискам контрольных вопросов), сформированным по отдельным темам.

- Внеплановая проверка проводится при поступлении в ГИТ сигнала о наличии в компании нарушений трудового законодательства, а также в других ситуациях (при несвоевременной сдаче работодателем необходимой отчетности, не проведении спецоценки и т. д.).

- Подготовиться к проверкам ГИТ может помочь электронный сервис на сайте Роструда «Электронный инспектор».