Платежное поручение по пеням в 2020 — 2021 годах — образец

Содержание:

- Поля платежного поручения в 2021 году: образец

- Как заполнять

- Как заполнить платежку при переводе средств на карту «Мир»

- Как заполнять налоговые платежки с учетом изменений 2021 года?

- Образцы заполненных платежных поручений

- Справочник Платежных поручений 2021

- Что такое платежное поручение и для чего оно применяется?

- Нововведения

Поля платежного поручения в 2021 году: образец

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

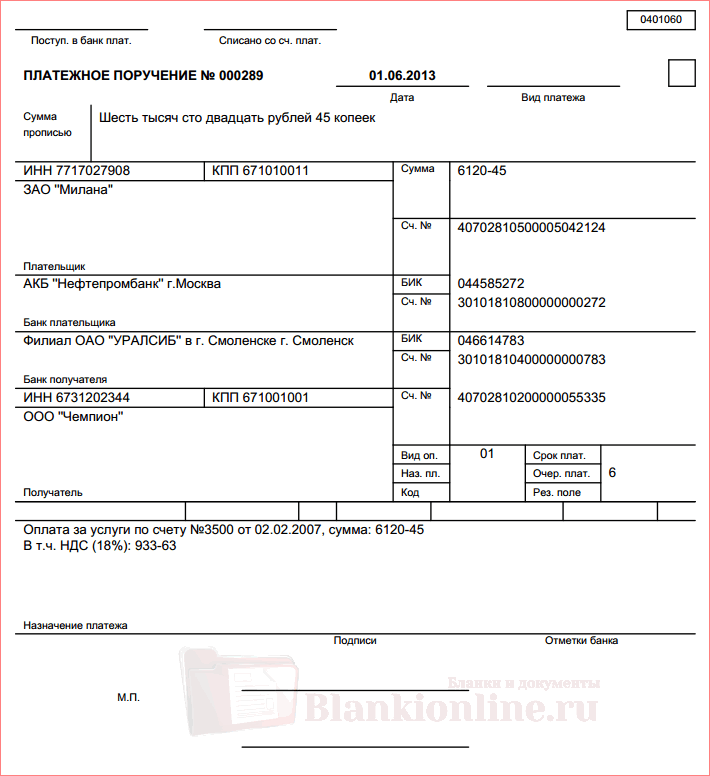

Образец платежного поручения на уплату пеней в 2019-2020 годах можно посмотреть и скачать на нашем сайте:

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Мы подготовили для вас видеоинструкцию по заполнению платежки на уплату пеней.

Прежде всего, напомним, что посредством пеней обеспечивается своевременность уплаты обязательных платежей. В то же время пеня — это не санкция, а обеспечительная мера.

Подробнее о пенях по налогам читайте в этой статье.

У платежного поручения на пени есть как сходства с платежкой по основному платежу (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее.

Итак, отличие 1-е — КБК (поле 104). Для пеней по налогам всегда есть свой код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100. С этим кодом связано существенное изменение в заполнении платежных поручений: с 2015 года мы больше не заполняем поле 110 «Тип платежа».

Ранее при уплате пеней в нем проставляли шифр пеней ПЕ. Теперь мы оставляем это поле пустым, а то, что это именно пени, можно понять как раз из КБК.

ВНИМАНИЕ! С 2019 года порядок определения КБК регулирует новый НПА — приказ Минфина от 08.06.2018 № 132н. Приказ от 01.07.2013 № 65н утратил силу

Но на общем порядке присвоения КБК пеням это не отразится.

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Все указанные выше особенности платежек по пеням сейчас относятся и к уплате пеней по страховым взносам (кроме взносов на травматизм), ставшим с 2017 года платежами в налоговую.

О порядке оформления платежных поручений по страховым взносам узнайте из этого материала.

Однако эти изменения не коснулись взносов на страхование от несчастных случаев, и пени по ним, как и сами эти взносы, платятся по-прежнему в соцстрах. При уплате в ФСС и взносов, и пеней по ним в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляют 0 (пп. 5, 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н). А если пени платятся по требованию фонда и по акту проверки, их реквизиты приводятся в назначении платежа.

Платежное поручение на уплату пеней оформляется аналогично платежке на уплату налогов (указывается тот же статус плательщика, те же реквизиты получателя и того же администратора доходов).

Уплата пеней по видам налогов и сборов производится по отдельным КБК, в 14–17-м разрядах 14–17 которых указывается код подвида дохода — 2100. В особом порядке заполняются отдельные поля платежки на перечисление пени («Основание платежа» и «Налоговый период»).

Как заполнять

В действующем приказе Министерства Финансов №107н четко расписан порядок, каким образом происходит формирование всего документа, а также поля 106. Особенностью этого пункта считается то, что его нельзя оставлять пустым, даже в случаях, совершения перевода в негосударственные структуры. Во всех случаях формирование подобного документа осуществляется с заполнением поля 106 в виде основания платежа, а также налогового периода (графы 107). В первом случае строка содержит:

- Буквенные обозначения из утвержденного министерством списка.

- Когда назначение отсутствует, вписывается цифра «0».

В соответствующем приказе МинФина четко расписано, как указывать основание платежа в ПП и какие буквенные показатели к какому типу денежного перевода относятся. При этом между буквами такого обозначения не ставится пробел. Они должны быть именно заглавными, а никак не прописными.

В случае когда в платежном поручении неверно указано основание либо в этой графе написана цифра 0, государственные учреждения не имеют права признавать подобную транзакцию невыясненную. Они должны самостоятельно внести соответствующее буквенное значение.

Отдельно стоит разобрать, как заполнить налоговый период, который указывается в поле 107. Данный показатель заполняется в виде кода, состоящего из 10 символов. Первые 2 – это буквенные обозначения. Они указывают на периодичность оплаты (за месяц, квартал, полгода либо год). Дальше в налоговом периоде в квитанции пишется месяц, а после год, когда осуществляется платеж. В результате поле имеет следующим вид хх.xx.хххх.

Платежное поручение

Как заполнить платежку при переводе средств на карту «Мир»

ЦБ РФ разъяснил, что при переводах средств на карты «МИР» по определенным выплатам (в т. ч. по пенсиям, стипендиям, зарплате бюджетников) в реквизите «Код выплат» (110) платежного поручения указывается «1».

Значения реквизитов «Банк получателя» (13), «БИК» (14), «Счет №» (15), «Счет №» (17) указываются в соответствии с правилами перевода денежных средств.

Как в платежке отразить выплату за счет средств бюджета

Центробанк не так давно установил новые требования к заполнению платежных поручений. Теперь в них должно быть заполнено поле 110, в котором нужно указывать код выплаты при перечислении бюджетных средств в пользу физических лиц.

Платежное поручение содержит распоряжение плательщика банку или органу казначейства о перечислении денежных средств с его расчетного или лицевого счета на счет получателя.

Форма бланка платежного поручения утверждена Положением Банка России 19.06.2012 № 383-П (в ред. от 11.10.2018) (далее – Положение № 383-П). Правила заполнения его реквизитов, а также основная информация о расчетах указаны в Приказе Минфина от 12.11.2013 № 107н (в ред. 05.04.2017).

Как заполнить поле 110

Итак, Указанием Банка России от 5 июля 2021 г. № 4449-У были внесены поправки в Положение № 383-П . Это было необходимо для того, чтобы банкиры могли отслеживать исполнение требования Федерального закона от 27.06.2011 № 161-ФЗ «О национальной платежной системе» о безналичных выплатах за счет бюджета только на карты «Мир».

То есть при переводе денежных средств в пользу физических лиц за счет бюджетных средств отправители должны заполнять поле 110 платежного поручения. Оно располагается в одном блоке полей, которые заполняют при перечислении средств в бюджетную систему, до информации о назначении платежа. Это поля 104 – 110.

Так, в поле 104 прописываем КБК в соответствии с Приказом Минфина № 132н от 08.06.2018.

При уплате налогов в поле 105 ставят нужные коды ОКТМО. В поле 106 – «Основание платежа». В поле 107 указывают период, в котором у работника возник облагаемый доход. Например, при перечислении НДФЛ здесь надо указать месяц, на который приходится день выплаты («МС.07.2019», «КВ.02.2019», «ПЛ.02.2019», «ГД.00.2019», «04.09.2019»).

Номер требования или другого документа, на основании которого проводим платеж, указываем в поле 108 с кратким пояснением вида документа (ТР – требование, РС – решение о рассрочке и т. д.), в поле 109 ставим дату этого документа.

Что же касается поля 110 («Код выплат»), то вы помните, что до внесения изменений это поле считалось «информативным» и заполнять его было не обязательно, за исключением случаев перечисления сборов за 2014 и более ранние периоды.

Но вот теперь и этому полю нашли применение.

ЦБ РФ разъяснил, что при переводах средств на карты «Мир» по определенным выплатам в реквизите 110 платежного поручения указывается код «1». Это касается пенсий, стипендий, зарплаты бюджетников.

Как это работает

Если код «1» в поле 110 заполнен, то это является указанием банку получателя на то, что у владельца счета должна быть эмитированная платежная карта «Мир». Если выяснится, что у получателя к банковскому счету прикреплена карта «Мир», банк должен зачислить ему сумму выплаты.

Если же карты «Мир» у получателя нет, то банк отражает сумму выплаты на счете по учету сумм невыясненного назначения. После этого банк должен не позднее следующего операционного дня направить получателю средств уведомление с предложением в срок не позднее 10 рабочих дней явиться и получить сумму выплаты наличными деньгами. Вместе с тем получатель может представить банку распоряжение о зачислении суммы выплаты на банковский счет, предусматривающий осуществление операций с использованием карты «Мир».

Если в течение этих 10 дней гражданин не получит свои деньги или не предоставит распоряжение о их зачислении на другой подходящий счет, то банк должен их вернуть плательщику.

Заметим, что при обычных перечислениях, за счет собственных средств организации, поле 110 заполнять не нужно.

Как заполнять налоговые платежки с учетом изменений 2021 года?

Основной источник права, в котором фиксируются правила указания статуса в платежных поручениях, направляемых в банк с целью выполнения бюджетных обязательств, — приложение 5 к приказу № 107. В соответствии с данными правилами статус плательщика следует рассматривать как ключевой идентификатор лица, формирующего распоряжение о переводе финансовых средств в бюджетную систему РФ.

Соответствующие сведения должны указываться в реквизите 101 платежного поручения. В нем могут фиксироваться такие статусы, как:

- 01 — указывается налогоплательщиком в статусе юрлица (таковым может быть, например, ООО, АО, ПАО);

- 02 — указывается налоговым агентом (таковым может быть юрлицо либо ИП, которые, к примеру, обязаны исчислять НДФЛ с зарплаты наемных сотрудников и перечислять его в бюджет);

- 03 — указывается организацией ФПС (собственно, это ФГУП «Почта России»);

- 04 — указывается налоговым органом (это ФНС России и ее территориальные подразделения);

- 05 — указывается территориальной структурой Федеральной службы судебных приставов;

- 06 — указывается юрлицом, осуществляющим внешнеэкономические действия;

- 07 — указывается таможенным органом (то есть Федеральной таможенной службой);

- 08 — указывается юрлицом, ИП, нотариусом, адвокатом, главой фермерского хозяйства, которые переводят денежные средства в уплату страховых взносов и иных платежей в российскую бюджетную систему;

- 09 — указывается ИП (при уплате различных налогов, например, при ОСН, УСН, ЕНВД);

- 10, 11, 12 — указывается соответственно нотариусами, адвокатами, фермерами (также при уплате налогов);

- 13 — указывается плательщиком в статусе физлица, который владеет банковским счетом;

- 14 — указывается плательщиком, который осуществляет транзакции в пользу физлиц;

- 15 — указывается кредитной структурой либо ее филиалом, платежным агентом, ФПС при составлении поручений с реестром на перевод, принятый от физлица;

- 16, 17 — указывается соответственно физлицами и ИП, осуществляющими внешнеэкономические действия;

- 18 — указывается плательщиком таможенных сборов, обязанным уплачивать их в силу закона, но не являющимся декларантом;

- 19 — указывается юрлицами, которые взимают с зарплаты наемных сотрудников долги перед бюджетом на основании полученного исполнительного документа;

- 20 — указывается кредитными организациями, а также их филиалами, формирующими распоряжения на перевод средств по отдельным платежам физлиц;

- 21, 22 — указывается ответственными участниками, входящими в состав консолидированных групп плательщиков и обычными участниками соответственно;

- 23 — указывается органом контроля за уплатой взносов во внебюджетные фонды;

- 24 — указывается физлицом, которое уплачивает страховые взносы, налоги, сборы и иные платежи в бюджет РФ;

- 25 — указывается банками-гарантами при формировании распоряжений в процессе возврата НДС, при уплате акцизов;

- 26 — указывается учредителями фирмы-должника, собственниками имущества унитарного предприятия, а также третьими лицами, намеревающимися взыскать долг с соответствующей фирмы в процессе банкротства.

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Итак, перечислим статусы, которые указываются в платежке:

01 — при уплате налогов, сборов и взносов (кроме взносов на травматизм)

02 — при уплате НДФЛ с зарплаты работников

08 — взносы на травматизм

09 — взносы ИП за себя

09 — взносы ИП за работников

Поле 110 в платежном поручении

Поле 109 в платежном поручении

Нумерация платежных поручений

Платежное поручение в электронном виде

Платежное поручение поле 108

Для осуществления безналичной оплаты контрагентам, уплаты налогов в бюджет и прочих перечислений со своего расчетного счета предприятия и ИП используют платежное поручение – документ, форма которого утверждается Центробанком. Платежные поручения необходимо заполнять с соблюдением установленных правил, указывая все необходимые реквизиты строго в отведенных для них полях документа. Расскажем о заполнении платежки и приведем расшифровку полей в платежном поручении в 2021 году.

Образцы заполненных платежных поручений

находятся ниже по тексту

Заполнение платежных документов в 2021 на перечисление налогов оформляются плательщиками. При перечислении платежей со своих счетов. В соответствии с правилами, установленными:

Приказом Министерства финансов РФ от 12 ноября 2013 года № 107н. «Об утверждении Правил указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему РФ»

По каждому виду налога оформляются отдельные платежные поручения, приведены их образцы ниже.

При заполнении расчетных документов необходимо соблюдать правильность заполнения следующих полей:

Наименование получателя (поле 16)Это сокращенное наименование органа Федерального казначейства. А в скобках – наименование налоговой инспекции. Скажем так , УФК РФ по г. Москве (ИФНС России № 25 по г. Москве).

КОД СТАТУСА ПЛАТЕЛЬЩИКА В ПЛАТЕЖНОМ ДОКУМЕНТЕ при перечислении страховых взносов

При перечислении любых налогов. В поле 101 указывать статус 01, 02, 09 . Зависит от того кто и за кого перечисляет налог.

Коды статусов налогоплательщиков. Предприниматель ставят «09».

(60) — «ИНН» плательщика, (102) — «КПП» плательщика. Указывается идентификационный номер налогоплательщика (далее — ИНН) плательщика и код причины постановки на учет (далее — КПП) в соответствии со свидетельством о постановке на учет в налоговом органе (ФНС России). У Предпринимателя нет КПП, ставить ноль;

(8) — «Наименование плательщика» — указывается наименование плательщика. Для бизнесмена запишите ФИО предпринимателя. И в скобках — ИП. Затем укажите адрес места жительства (регистрации). До и после информации об адресе проставьте «//». Вот так: Иванова Ольга Николаевна (ИП)//г. Краснодар, пр-т Ленина, д. 15, кв. 89//.

В Поле (104) указывается один из следующих кодов бюджетной классификации (далее — КБК).

Полный список КБК для НАЛОГОВ см. здесь.

При этом 14-17 разряды КБК (код подвида дохода) используются для раздельного учета страховых взносов, пеней, штрафов и процентов:

- 1000 — сумма страховых взносов;

- 2000 — сумма пени по соответствующему платежу;

- 3000 — сумма штрафа согласно законодательству РФ;

- 4000 — прочие поступления (в случае заполнения платежного документа плательщиком с указанием кода подвида доходов. Отличного от кодов подвида доходов 1000, 2000, 3000. Орган ПФР производит уточнение платежей с указанием кода подвида доходов 4000 с целью их отражения по кодам подвида доходов 1000, 2000, 3000);

- 5000 — сумма процентов, начисленных при нарушении срока возврата страховых взносов на обязательное пенсионное страхование. И обязательное медицинское страхование, и процентов, начисленных на сумму излишне взысканных страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование. По соответствующему платежу.

В поле (105) указывается значение кода ОКТМО муниципального образования. На территории которого мобилизуются денежные средства. (значение территориальной инспекции ФНС). По всем бюджетным платежам действует восьмизначный код. Который соответствует муниципальному образованию (межселенным территориям). 11-значные коды ОКТМО не указывайте.

В поле (110) указывается «пусто» или значение (НОЛЬ).

В реквизите «Код» поле (22) распоряжения о переводе денежных средств указывается уникальный идентификатор начисления УИН. Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств. Формы которых установлены Положением Банка России № 383-П.

УИН в реквизите КОД платежки, поле 22.

Разъяснено какое значение УИН ставить к реквизите КОД в поле 22 платежного поручения.

В поле назначения платежа (24) указывается дополнительная информация, необходимая для идентификации назначения платежа, и регистрационный номер плательщика в системе ФСС РФ. При оформлении платежных поручений, по перечислению страховых взносов в соцстрах. Рекомендуется указывать регистрационный номер плательщика в территориальном фонде соцстраха.

Справочник Платежных поручений 2021

Есть новшества для физлиц, которые уплачивают налоги, сборы, страховые и иные платежи, администрируемые налоговыми органами. Изменения касаются поля 101 (в него заносят статус составителя платежки).

До октября 2021 года при заполнении поля 101 указанные физлица должны выбрать одно из следующих значений:

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами.

- «13» — «обычное» физическое лицо.

Начиная с октября 2021 года, значения «09», «10», «11» и «12» будут упразднены. Вместо них остается значение, единое для всех физлиц («обычных», ИП, адвокатов и проч.) — «13». Изменения внесены приказом № 199н.

- продает товары, оказывает услуги или выполняет работы, облагаемые НДС;

- безвозмездно передает товары, оказывает работы или услуги. Налоговая база по НДС в данном случае — рыночная стоимость товаров или услуг;

- передает на территории нашей страны товары (работы, услуги) для собственных нужд. Эти операции облагаются НДС, если расходы на них компания не учла при расчете налога на прибыль;

- выполняет для собственных нужд строительно-монтажные работы;

- импортирует товар.

Особые правила потребуется соблюдать в отношении пени по взносам на травматизм, которые платятся в ФСС (т. е. использовать реквизиты соответствующего отделения фонда и КБК, начинающийся с цифр, отличных от цифр в КБК для налоговых платежей). Поля 106–109 в таком платежном документе всегда заполняют нулями (пп. 5, 6 приложения № 4 к приказу Минфина России от 12.11.2021 № 107н). При необходимости указать данные документа, на основании которого делается платеж, сведения о нем приводят в назначении платежа.

Также в образце платежки 2021 года на пени по НДФЛ помимо КБК, выбранного исходя из того, кто именно уплачивает налог, нужно обратить внимание на шифр в поле 101 в правом верхнем углу документа, где отражается статус составителя. В отношении НДФЛ он может быть таким:. При формировании образца платежного поручения 2021 года на пени по НДФЛ, уплачиваемые в ответ на документ, выставленный ИФНС, придется выбрать иную очередность платежа, использовать другие шифры основания для уплаты и обязательно заполнить поля 107–109

При формировании образца платежного поручения 2021 года на пени по НДФЛ, уплачиваемые в ответ на документ, выставленный ИФНС, придется выбрать иную очередность платежа, использовать другие шифры основания для уплаты и обязательно заполнить поля 107–109.

Все что мы сказали выше, касается платежек по налоговым пеням. Платежное поручение по пеням в 2021 году по страховым взносам будет немного иным. При уплате пеней по взносам в полях 106 «Основание платежа», 107 «Налоговый период», 108 «Номер документа» и 109 «Дата документа» проставляются нули. Если же платежка оформляется согласно требованию или акту, то реквизиты этих документов следует привести в назначении платежа.

Если налогоплательщик ошибся в указании КБК, ст. 78 и 79 НК РФ дают право либо вернуть уплаченные суммы, либо произвести зачет с другими налогами при наличии недоимки по ним. Также в п. 7 ст. 45 НК РФ дается возможность уточнить платеж, если в КБК была допущена ошибка, но деньги поступили на счет Федерального казначейства.

- Полный перечень личных данных и контактов предпринимателя. Сюда входит: ИНН, имя, фамилия и отчество, контактный телефон;

- В необходимых местах должна быт проставлена кодировка, к примеру, код типа предпринимательской деятельности, которой занимается фирма;

- В документе должна быть указана дата, когда он подавался в необходимый государственный орган, а также личная подпись предпринимателя;

- Все указанные данные заверяются печатью.

Что такое платежное поручение и для чего оно применяется?

Под платежными поручениями в общем смысле подразумеваются различные виды платежных документов (чек, вексель, платежное требование-поручение, инкассовое распоряжение и т.д.), однако в обиходе под этим определением практически всегда понимается документ, который используют стороны при расчетах за товары, услуги или при оплате налоговых и иных платежей в безналичном порядке.

Название документа обусловлено тем, что одна сторона поручает банку перевести деньги со своего счета на счет другой стороны.

Используется платежное поручение в следующих целях:

оплата за товары, работы и услуги;

перечисление денег со счета на депозит или на погашение кредита;

внесение предоплаты по договору;

уплата периодического платежа по договору;

оплата налогов, пеней и штрафов.

В Казахстане порядок составления и использования платежных поручений при безналичных расчетах регулируется Постановлением Правления НБ РК №208 от 31.08.2016 г. «Об утверждении Правил осуществления безналичных платежей и (или) переводов денег на территории Республики Казахстан».

Платежное поручение может быть:

бумажным;

электронным.

В любом случае ему присваивается отдельный номер, под которым документ фиксируется в банковской базе данных и документации.

Как составить платежное поручение?

Для того, чтобы платежное поручение имело силу и явилось основанием для перевода денег, должны соблюдаться следующие условия:

указан счет получателя;

на счету отправителя есть нужная сумма;

документ актуален (срок его действия -10 дней (п.18 Правил), если в нем не указан другой, более короткий срок);

документ составлен по форме, установленной законодательством.

Форма, по которой заполняется платежное поручение, зависит от назначения платежа (п.15 Правил):

в пользу получателя, при расчете за товары и услуги – по форме, согласно Приложению №1 к Правилам, утвержденным Постановлением Правления

Заполняются платежные поручения в тенге

.Обязательные реквизиты, которые должны быть заполнены отправителем:

наименование документа;

дата составления;

номер документа;

код назначения платежа (КНП) и цель оплаты;

реквизиты отправителя и получателя, а также их банков;

код бюджетной классификации (КБК) – при оплате в бюджет;

сумма;

отдельной строкой –НДС или отметка о его отсутствии;

признак резиденства (1 –резидент РК, 2 –нерезидент);

подпись уполномоченных лиц и печать (при наличии).

Если платежное поручение составляется в уплату ОПВ, СО, или взносов ОСМС, то дополнительно к платежному поручению составляется список лиц, за которых производятся взносы или отчисления (п.16 Правил).

Нововведения

Любая организация или ИП становится налогоплательщиком с момента госрегистрации и присвоения ИНН. С этого же момента у них появляется обязанность оплачивать налоги и подавать декларации в ФНС. В новом порядке оформления платежек прописаны такие изменения:

- Четко прописано точное количество знаков в строках «60» (ИНН) и «103» (КПП). ИНН физлиц состоит из 12 цифр, а юридических лиц – из 10. КПП состоит из 9 знаков. Оба кода не могут начинаться с «00».

- Новый реквизит УИН может включать 20 или 25 знаков. КБК – 20 цифр, ОКТМО – 8 или 11. При этом ни один из перечисленных кодов не может содержать только «0».

- Появился новый обязательный платежный реквизит – «Основание платежа» (106). Госпошлина, штраф, пеня и обычное погашение задолженности перечисляются под разными кодами.

Ряд изменений коснулся правил заполнения поля «Тип платежа» (110). При оплате налогов и сборов заполнять этот реквизит не нужно. Но в КБК следует отразить код подвида дохода. По нему будет произведена идентификация платежа:

- 2100 - перечисление пени;

- 2200 – оплата процентов.

https://www.youtube.com/watch?v=ytpressru

Рассмотрим все эти изменения подробнее.