Материалоемкость

Содержание:

- Классификация

- 6.3. Показатели эффективности использования оборотных средств

- Материальные затраты: формула расчета по балансу

- Общее понятие эффективности

- 8.1 Анализ материально-технического обеспечения

- Анализ материалоемкости продукции

- Экономический механизм ресурсосбережения

- Анализ эффективности работы предприятия по затратам

- Примеры решения задач

- Еще найдено про материалоотдача

- Задача 2. Определить коэффициент использования материалов

Классификация

В классическом варианте показатели материалоемкости классифицируют зависимо от масштаба управления по таким группам:

- материалоемкость общественного производства — отношение суммы материальных затрат в области материального производства к общественному совокупному продукту;

- материалоемкость национального дохода — отношение суммы затрат к суммарному объему национального дохода;

- материалоемкость продукции отрасли — отношение суммы материальных затрат в отрасли к чистой, валовой, товарной продукции;

- материалоемкость производства — соотношение суммы материальных затрат на предприятии к чистой, валовой, товарной продукции;

- материалоемкость продукции предприятия — соотношение суммы материальных затрат на единицу изделия к ее себестоимости.

В отношении звеньев цепи логистики, то показатели материалоемкости тут несколько отличны от классического варианта.  В цепи логистики за основание принимают единицу технического параметра, единица эксплуатационной характеристики и единицу работы. Ресурсы тут также ограничиваются по номенклатуре и представляют: топливно-энергетические источники, запасные части, вспомогательные материалы. Номенклатура материальных ресурсов увеличивается резко за счет ремонтной базы.

В цепи логистики за основание принимают единицу технического параметра, единица эксплуатационной характеристики и единицу работы. Ресурсы тут также ограничиваются по номенклатуре и представляют: топливно-энергетические источники, запасные части, вспомогательные материалы. Номенклатура материальных ресурсов увеличивается резко за счет ремонтной базы.

Проблема уменьшения материальных затрат и, соответственно, материалоемкости охватывает полностью звенья цепи логистики — складское, транспортное и тарное хозяйство, накопление запасов, их переработку и хранение.

Итак, в общем типе материалоемкость в логистической цепи определяет отношение суммы материальных затрат к сумме работ, которые осуществлены за определенный период времени (обычно, год) в стоимостном выражении. Для разных звеньев цепи логистики составляющие материалоемкости отличаются несколько как по номенклатуре затрат, так и по проведенной работе. Рассмотрим фрагментарно показатель материалоемкости для всех звеньев логистической цепи.

Материалоемкость транспортного хозяйства определяет отношение суммы материальных затрат на вспомогательные материалы, топливо, амортизационные отчисления к стоимости транспортировки грузов за конкретный период времени, к примеру год и запасные части.

Материалоемкость транспортного хозяйства определяет отношение суммы материальных затрат на вспомогательные материалы, топливо, амортизационные отчисления к стоимости транспортировки грузов за конкретный период времени, к примеру год и запасные части.

Составляющие материалоемкости складского хозяйства являются идентичными по отношению к составляющим транспортного: топливно-энергетические ресурсы, материалы, амортизационные отчисления, запасные части. В отношении стоимости работы, то ее определяет время эксплуатации складского оборудования (часов за год), умноженным на стоимость одного часа работы. Стоимость рассчитывают, учитывая вид, марку и тип складского оборудования, его грузоподъемность или мощность.

По отношению к тарному хозяйству есть два подхода при расчете материалоемкости:

Первый. Мелкая тара по завершении срока применения списывают, как малоценный товар производственного назначения. Амортизационные ежемесячные отчисления на нее составляют часть ее стоимости зависимо от нормативных сроков эксплуатации. Стоимость упаковки (отправляют заказчику вместе с товаром) входит в цену товара, который отпускается со склада.

Второй. Стоимость крупногабаритной тары (к примеру, автомобильные, железнодорожные, морские контейнеры) рассчитывают аналогично составляющей в автомобильном хозяйстве. Для морского, железнодорожного, речного транспорто — по соответствующим тарифам. Материалоемкость данной тары определяют отношением суммы материальных затрат, которые включают амортизационные отчисления и расходы по обслуживанию (покраска, мелкий ремонт) к стоимости транспортировки грузов.

Материалоемкость запасов, которые хранятся на складах, определяют отношением суммы затрат на энергетические носители, заработную плату сотрудников склада, амортизационные отчисления и другие расходы к стоимости хранения одной тонны товара.

Уменьшение материалоемкости в каждом звене логистической цепи при сбережении качества исполняемых работ (без нарушения технологической дисциплины) проводится по таким главным направлениям:

- уменьшение абсолютной суммарной величины потребляемых топливно-энергетических и материальных ресурсов;

- уменьшение потерь энергии и топлива при эксплуатации технических устройств и исполнении работ;

- уменьшение норм расхода ресурсов при проведении планово-предупредительного ремонта и обслуживании технических устройств;

- применение разного рода технических устройств, которые позволяют строго фиксировать расход материальных ресурсов в технологических и производственных операциях.

6.3. Показатели эффективности использования оборотных средств

Находясь постоянно в движении оборотные средства переходят из сферы производства в сферу обращения, совершая кругооборот.

,

где

– материальные запасы;

– незавершенное производство;

– готовая продукция.

Отдельные элементы оборотных средств в каждый момент времени находятся на всех стадиях кругооборота.

Главными показателями экономической эффективности использования оборотных средств являются рентабельность и оборачиваемость.

Рентабельность (Рок) показывает размер прибыли (чистой или налогооблагаемой), полученной на 1 руб. оборотных средств:

где П – прибыль (налогооблагаемая или чистая), руб.;

ОС – среднегодовая величина оборотного капитала, руб.

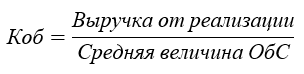

Оборачиваемость определяется коэффициентом оборачиваемости. Он характеризуется числом циклов полного кругооборота денежных средств в течении планового периода времени (обычно год):

где Ссмр – объем строительно-монтажных работ в денежном выражении, выполненный за определенный период времени (обычно год), руб.;

ОС – среднегодовая величина оборотных средств, руб.

Коэффициент оборачиваемости показывает стоимость СМР, приходящуюся на один рубль оборотных средств за рассматриваемый период времени. То есть чем выше коэффициент оборачиваемости, тем больше доходов (выручки) приходится на 1 руб. оборотных средств, тем больше оборотов в год они совершат.

Средняя длительность одного оборота (Дср) определяется по формуле:

где Т – длительность рассматриваемого периода, дни (год).

Средняя длительность одного оборота показывает за какой период оборотные средства пройдут все стадии кругооборота и возвратятся в организацию в виде выручки от реализации строительно-монтажных работ. Для повышения эффективности использования оборотных средств среднюю длительность одного оборота нужно сокращать.

Эффективность использования оборотных средств находится в непосредственной зависимости от их оборачиваемости. Ускорение оборачиваемости означает высвобождение части средств из оборота. Оно бывает абсолютное и относительное.

Абсолютное ускорение – тот же объем работ выполняется при меньшем количестве оборотных средств.

Относительное ускорение – при том же размере оборотных средств выполняется больший объем работ.

Для повышения эффективности использования оборотных средств нужно сокращать их пребывание на каждой стадии кругооборота. Т.е. нужно сокращать время пребывания материалов в пути, на стадии накопления, ускорять погрузочно-разгрузочные работы, сокращать стадию незавершенного производства, совершенствовать систему расчетов за выполненные работы.

Степень использования материальных ресурсов характеризуется такими показателями, как материалоемкость и материалоотдача.

Материалоемкость продукции (Ме) показывает величину материальных затрат, приходящуюся на рубль произведенной продукции. Этот показатель представляет собой отношение суммарной величины затрат на материалы (основных и вспомогательных материалов, покупных комплектующих изделий и полуфабрикатов, топлива и энергии) к годовому объему продукции в стоимостном выражении. Он определяется по формуле:

где См — затраты на материалы, необходимые для выполнения работ, руб.

Материалоотдача – обратный показатель материалоемкости продукции рассчитывается по формуле:

Структура оборотных средств оказывает непосредственное влияние на платежеспособность организации, от которой зависит возможность получения кредитов и других заемных средств. Если организация планирует привлекать заемные средства, она должна обеспечивать высокий уровень своей платежеспособности.

Материальные затраты: формула расчета по балансу

Давайте посмотрим в регламентированные формы отчетности и определим, как найти материальные затраты в балансе.

Его актив выглядит следующим образом:

Как видите, для материальных затрат в балансе строка отсутствует, хотя в учете предусмотрено несколько счетов для их калькуляции:

- 20 основное производство

- 21 учет полуфабрикатов

- 23 вспомогательное производство

- 25 и 26 – общепроизводственные и хозяйственные расходы

- 29 обслуживающие хозяйства

По нормам ПБУ 4/99 счета 25 и 26 остатков не имеют, и закрываются по итогам каждого отчетного периода. Получается, для материальных затрат формула расчета строится на основании остатков по счетам 20-23, 29, а в балансе отражается по строке «Запасы» II раздела Актива. Именно эта позиция является основной при построении прогнозов издержек, калькуляции себестоимости и анализе эффективности. Принято считать, что материальные затраты в балансе – это строка с кодом 1210, если использовать регламентированное кодирование, или «Запасы» по ее названию в форме 0710001 по ОКУД.

Общее понятие эффективности

В общем виде понятие эффективности означает результативность действий по достижению какой-либо цели

В экономическом анализе это очень важное определение, ведь все аналитические действия направлены именно на поиск путей по повышению эффективности функционирования субъекта хозяйствования

Эффект отличается от эффективности – в экономической среде под ним понимается конечный финансовый итог, который может быть выражен в абсолютных величинах.

Эффективность же – показатель относительный. Он определяется путем сравнения достигнутого эффекта с затратами на комплекс мероприятий, приведших к его получению.

Иными словами, эффективность – это степень отдачи от управления различными видами ресурсов фирмы. По ней оценивается результативность и успешность всех направлений работы организации.

На эффективность влияет целая совокупность факторов, которые можно разделить на:

- внешние: налоговое законодательство, общее экономическое положение в стране, условия кредитования, наличие программ бюджетного финансирования и т.д.;

- внутренние: это резервы для увеличения эффективности эксплуатации имущества, сосредоточенные на самом предприятии – прежде всего речь идет об управлении запасами.

8.1 Анализ материально-технического обеспечения

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах источниками покрытия.

Различают внутренние (собственные) и внешние источники.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия.

Анализ материально-технического обеспечения целесообразно начинать с оценки качества планов материально-технического снабжения. При этом изучается вопрос о том, насколько план снабжения по количеству заявленных материалов, их качеству, типоразмерам и срокам поставки отвечает требованиям производства. После этого необходимо изучить организацию проверки количества и качества поступающих материалов при их приемке, своевременности предъявления претензий поставщикам при обнаружении недостач или низкого качества материалов, соблюдения поставщиком сроков поставок.

Анализ обеспеченности потребности в материальных ресурсах источниками покрытия (договорами на поставку) проводится с помощью следующих показателей:

— коэффициент обеспеченности по плану:

— коэффициент обеспеченности фактический:

Анализ данных коэффициентов проводится по каждому виду материалов.

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам.

Особое внимание при анализе уделяется выполнению плана МТС по срокам поставки материальных ресурсов или ритмичности поставок. Для оценки ритмичности поставок используются показатели:. — коэффициент неравномерности поставок материалов:

— коэффициент неравномерности поставок материалов:

где x — процент выполнения плана поставки по периодам (дням, декадам, месяцам);f — план поставки за те же периоды;

— коэффициент вариации:

где Δf — отклонение объема поставки по периодам от плана;к — количество анализируемых периодов;f — средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости выпускаемой продукции и соответственно к снижению прибыли предприятия.

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

- в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

- в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

- в днях обеспеченности — в целях планирования и контроля за выполнением графика поставки.

Изучение состояния складских запасов сырья материалов осуществляется для оценки соответствия фактического размера запасов нормативным. При этом по отдельным видам материалов проводится расчет показателя (коэффициента запаса):

где Здн — запасы сырья и материалов, в днях;Зmi — запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях,Рdi — средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MPi) на количество календарных периодов (Д):

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года.

Анализ материалоемкости продукции

Анализ этого показателя проводят по двум направлениям. Во-первых, нужно сравнить фактический уровень материалоемкости с запланированными показателями. Это позволит оперативно установить перерасход ресурсов и принять меры по уменьшению расходов, выявить источники повышения расхода материалов.

Сравнение текущей и прогнозной материалоемкости нужно проводить как можно чаще. Таким образом, можно быстро определить источник расхождения значений этого показателя.

Во-вторых, материалоемкость текущего периода сравнивают со значениями этого показателя в прошлом. Такой анализ позволит установить эффективность мер, предпринимаемых для экономии ресурсов.

Кроме того, анализ структурной материалоемкости позволит изыскать источники дальнейшего снижения этого показателя без потери качества и ритмичности производства.

Путей снижения материалоемкости несколько:

- технический;

- технологический;

- мотивационный.

Первый вариант подразумевает своевременную замену или реновацию оборудования, переналадку и оперативный текущий ремонт станков. Использование более современного оборудования позволяет уменьшить отходы материалов, повысить качество обработки материала и снизить расход энергетических ресурсов.

Возможно снижение материалоемкости и за счет изменений в технологии производства. Применение более современных технологий, результатов научных исследований и разработок также влияет на расход материалов.

И третий вариант уменьшения материалоемкости — мотивация персонала. Эффективно применение материального поощрения за уменьшение отходов производства, рациональное использование ресурсов, снижение уровня брака и т. д.

Наибольший эффект по снижению материалоемкости даст использование этих методов в совокупности.

Ведь сложно поощрять уменьшение производственных отходов при использовании устаревшего и изношенного оборудования. При этом нужно помнить, что большинство мер не дадут эффекта сразу. Для изменения потребления ресурсов требуется время.

Экономический механизм ресурсосбережения

Ресурсосбережение, имея самостоятельное значение, комплекс направлений и задач их реализации, является неотъемлемой частью в целом хозяйственного механизма. Основание данного механизма составляет спектр различных форм собственности — акционерной, государственной, частной, кооперативной. Потому качественное функционирование экономического механизма ресурсосбережения в сфере логистики, его жизнестойкость и работоспособность выдвигают некоторые требования и условия, как по отдельным составляющим, так и в целом по хозяйственному механизму.

Создание экономического механизма ресурсосбережения (ЭМР) производится последовательно: намечают главные направления деятельности, определяют принципы и условия функционирования ЭМР, как исходные положения, вычленяют главные составные элементы, производственные действенные связи меж ними, разрабатывают критерии оценки эффективности применения материальных ресурсов в цепи логистики.

Для того, чтобы проводить действенную работу в рамках ЭМР нужно учитывать формы собственности (финансово-промышленные группы, акционерные общества, частные фирмы), кооперирование и специализацию производства, в особенности в областях транспорта, тарного и складского хозяйства.

В качестве исходных принципов работы ЭМР выдвигаются материальная заинтересованность работников при разграничении функций, комплексная оценка состояния экономии и рационального использования материальных ресурсов, а также в каждом звене цепи логистики.

В качестве основных элементов ЭМР выступают натуральный (движение материальных ресурсов); стоимостной (себестоимость выполненной работы); технический (технологическая подготовка производства); организационный (организационная подготовка производства); учетный (учет операций по расходу материалов); нормативный (система нормирования расхода материалов); контроля (качество выполняемой работы); экономический (поощрения и административные санкции); регламентирующий элемент (нормативная документация).

Функционирование ЭМР предопределяется его производственными связями (внешними и внутренними) и взаимосвязью элементов системы с принципами, факторами и критериями оценки деятельности. Эта взаимосвязь осуществляется, как правило, на формальной основе. Неформальные производственные связи не смогут обеспечить хорошего функционирования экономического механизма ресурсосбережения.

Взаимосвязь всех звеньев и составляющих ЭМР должна осуществляться в рамках общей цепи логистики по стоимостным и натуральным показателям движения материальных ресурсов. Все элементы системы должны взаимодействовать в реальном режиме функционирования.

Мы коротко рассмотрели материалоемкость продукции: показатели в цепи логистики ресурсосбережения, экономический механизм ресурсосбережения, классификация. Оставляйте свои комментарии или дополнения к материалу.

Анализ эффективности работы предприятия по затратам

Для оценки расходов фирмы используются следующие величины:

Прибыль на рубль материальных затрат

Величина прибыли на 1 руб. МЗ – основной показатель эффективности оборачиваемости материалов на конкретном производстве. Она рассчитывается как отношение прибыли от основного вида деятельности к размеру произведенных материальных затрат. К примеру, если нужно рассчитать данный параметр по отчетности за прошедший год, нужно взять прибыль/убыток от продаж по строке 2200 отчета о финансовых результатах

и соотнести ее с величиной запасов раздела 4 пояснений к балансу:

Обратите внимание, в этом разделе запасы должны отражаться по группам или видам, к примеру: сырье, товары для перепродажи, основные материалы, готовая продукция, «незавершенка». Таким образом просчитать прибыль на 1 руб материальных затрат можно в разрезе любого расхода основных производств

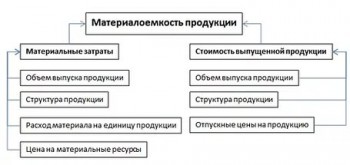

Параметр материалоемкости продукции

Материалоемкость рассчитывается, как отношение материальных затрат к выпущенной продукции в ее стоимостной оценке. Расчетная величина характеризует объем МЗ на единицу изготовленного изделия. При оценке динамики показателя его снижение оценивается положительно, а рост – отрицательно.

Величина материалоотдачи на единицу изделия

Если материалоемкость – это отношение материальных затрат к стоимости выпуска, то материалоотдача определяется, как результат деления себестоимости производства партии продукции на потраченные на ее создание материалы и прочие материальные траты. Данный параметр характеризует, сколько продукции получилось в стоимостной оценке с каждого рубля потребленного ресурса.

Доля матзатрат в себестоимости

Удельный вес затрат материального характера к полной себестоимости показывает динамику материалоемкости, и если для прибыли на 1 рубль материальных затрат формула – Пр/МЗ, то для исчисления удельного веса необходимо соотнести МЗ/Сст полн, где Сст полн – полная себестоимость выпуска.

Коэффициент материальных затрат

Все основные показатели в динамике можно выразить через коэффициенты, которые наглядно покажут рост/прирост или падение объемов выпуска и/или издержек, поэтому расчет материальных затрат ведется как в абсолютном, так и в относительном измерении. Правильная постановка статистических исследований позволит понять, насколько разумно ведется бизнес и есть ли ресурсы для роста прибыли. Увеличение материальных затрат свидетельствует не только о росте выпуска продукции, но и о неэффективном использовании ресурсов и удорожании единицы изделия. Для коэффициента материальных затрат формула расчета обычно применяется следующая: соотносят фактическую величину материальных расходов к ее плановому параметру. Полученная величина характеризует, насколько экономично используются ресурсы, нет ли перерасхода. Коэффициенты полных материальных затрат могут быть больше единицы, тогда экономисты зафиксируют перерасход, если же показатель меньше единицы – ресурсы используются экономно. Учет материальных и трудовых затрат в динамике ведется именно с точки зрения эффективности управления.

Рентабельность материальных затрат

Если говорить о рентабельности именно МЗ, то этот показатель демонстрирует, сколько реального дохода получено с 1 вложенного рубля материальных ресурсов. Как правило, для его расчета соотносят величину чистой прибыли и совокупные затраты материального характера.

Примеры решения задач

ПРИМЕР 1

| Задание | Предприятие имеет следующие показатели по работе за 2 периода:

Стоимость валовой продукции В отчетном году – 254 000 тыс. руб., Запланированная величина – 272 000 тыс. руб., Сумма материальных затрат За отчетный год – 139 000 тыс. руб., Величина по плану – 135 000 тыс. руб. Рассчитать материалоотдачу. |

| Решение | Формула материалоотдачи по балансу для решения данной задачи выглядит так:

Мо = СП / МЗ Мо (отчетный период) = 254000 / 139000 = 1,83 рубля (то есть на каждый рубль материальных затрат предприятие получило прибыль 1,83 рубля) Мо (план)=272000 / 135000 = 2,015 руб. на каждый рубль продукции планирует получать предприятие Вывод. Мы видим, что руководство предприятия планирует увеличить материалоотдачу с 1,83 рубля до 2,15 рублей. |

| Ответ | Мо (отч) = 1,83 руб., Мо (план) = 2,15 руб. |

ПРИМЕР 2

| Задание | Определить показатель материалоотдачи, используя следующие показатели за 2 периода по предприятию ООО «Ресурс». Сравнить показатели.

Материальные затраты 1 период – 1 140000 рублей, 2 период – 1 200000 рублей. Стоимость выпущенной продукции 1 период – 2 000000 рублей, 2 период – 2 514 000 рублей. |

| Решение | Формула материалоотдачидля данной задачи:

Мо = СП / МЗ Мо (1 период) = 2000000/1140000 = 1,75 руб. Мо (2 период) = 2514000 / 1200000 = 2,095 руб. Вывод. Моно сделать вывод, что во втором периоде материалоотдача выросла, что свидетельствует о более эффективной работе компании. |

| Ответ | Мо (1) =1,75 руб., Мо (2) = 2,095 руб. |

В этой статье рассмотрим материалоемкость продукции предприятия и формулу расчета показателя для бизнес-плана.

Еще найдено про материалоотдача

- Материально-производственные запасы как значимый объект учета и анализа Одними из основных показателей характеризующих эффективность производства в части использования материальных ресурсов является материалоёмкость или обратный показатель — материалоотдача Удельная материалоёмкость может быть исчислена как в стоимостном выражении отношение стоимости всех потреблённых материалов

- Оборотный капитал и эффективность его использования в деятельности ООО «Элетросвязьстрой» Материалоемкость продукции руб 236,81 784,18 540,20 в 2,3 раза 68,89 Материалоотдача руб 4,22 1,28 1,85 43,84 145,17 Среднедневной расход материалов тыс руб 44 34 51

- Комплексная оценка интенсификации и эффективности хозяйственной деятельности Продукция на 1 руб от оплаты труда п 1 п 3 12.558 11.285 89.863 10 Материалоотдача п 1 п 4 1.11 1.122 101.081 11. Фондоотдача п 1 п 5 8.219

- Влияние отдельных элементов учетной политики на статьи отчетности и показатели финансового состояния Показатели деловой активности — материалоотдача Мотд Характеризует выпуск продукции на 1 руб потребленных материальных ресурсов — коэффициент оборачиваемости оборотных

- Методика экспресс-анализа результатов деятельности коммерческой организации Материальные затраты — — 2.2 Материалоотдача стр 1.1 стр 2.1 — — 2.3. Среднегодовая стоимость товарных запасов — 2.4. Скорость

- Отбор факторов риска банкротства предприятия на основе метода главных компонент Рентабельность совокупного капитала -0,089 0,513 0,073 0,242 0,387 Материалоотдача 0,720 0,559 0,085 -0,012 -0,214 Доля активной части ОС 0,394 -0,375 0,294 0,423 0,017

- Мониторинг как метод экспресс-анализа финансового состояния организации Коэффициент соотношения средней заработной платы работников предприятия с величиной прожиточного минимума 2,68 1,00 Материалоотдача руб руб 2,967 2,120 Коэффициент износа % 12,7 36,4 Коэффициент оборачиваемости дебиторской задолженности 80,99

- Совершенствование учетно-аналитического обеспечения управления оборотным капиталом организации Рентабельность материальных ресурсов Материалоотдача Затраты на 1 руб продукции Рентабельность продукции Коэффициент оборачиваемости материальных запасов Стратегия управления финансовыми

- Корпоративное мошенничество: анализ схем присвоения активов и способов манипулирования отчетностью Отклонения производительности труда материалоотдачи доходности финансовых вложений могут рассматриваться как косвенные признаки недобросовестных действий В этом контексте также

- Анализ собственного капитала организации и определение его эффективности Приоритетный показатель сложно выявить в отличие от изучения других анализа бухгалтерских элементов таких как например материальные запасы где важны их количественное изменение материалоотдача и материалоемкость Т А Пожидаева считает что помимо простейших процедур оценки динамики собственного капитала

- Анализ отчета о прибылях и убытках — часть 2 Выручка от продажи товаров продукции работ услуг используется для формирования информационной базы для анализа и оценки таких важнейших показателей результативности работы организации как оборачиваемость активов средняя продолжительность сроков погашения дебиторской и кредиторской задолженности материалоотдача затратоемкость в том числе по отдельным статьям расходов формирующих себестоимость производства и продажи продукции

Задача 2. Определить коэффициент использования материалов

Чистый вес изделия составляет 250 кг. Величина фактических отходов при обработке составляет 60 кг. В результате усовершенствования технологии производства деталей изделия, отходы сократятся на 12%.

Определить коэффициент использования металла и удельный вес отходов до и после смены технологического процесса.

Решение.

Найдем удельный вес отходов до смены технологического процесса.

Вуд. ф=Вотх./(Визд.+ Вотх )*100

Вотх. – вес отходов.

Визд. – чистый вес изделия.

Подставим значения в формулу.

Вуд. ф.=60/(250+60)*100=60/310*100=19,35%

Найдем затраты материала на одно изделие до смены технологического процесса.

Зм. ф.= Визд.+ Вотх

Зм. ф.=250+60=310 кг на единицу продукции.

Теперь мы можем найти коэффициент использования металла до изменения технологического процесса.

Кисп. ф.= Визд./Зм. ф.

Визд. – чистый вес изделия.

Зм. ф. – затраты материала на одно изделие до смены технологического процесса.

Подставим значения в формулу.

Кисп. ф.=250/310=0,806

Теперь нужно рассчитать все показатели после изменения технологического процесса.

Найдем количество отходов после смены технологического процесса.

Отх=50*(1-0,12)=50*0,88=44 кг.

Найдем удельный вес отходов после смены технологического процесса.

Вуд. пл.=44/(250+44)*100=44/294*100=14,97%

Найдем затраты материала на одно изделие после смены технологического процесса.

Зм. пл.=250+44=296 кг.

Теперь мы можем найти коэффициент использования металла после изменения технологического процесса.

Кисп. пл.=250/296=0,845