Сезонные коэффициенты в 1с управление торговлей

Содержание:

- Среднее квадратическое отклонение

- Периоды использования

- Коэффициент сезонности за три последних года

- Добавление линии тренда на график

- Как стимулировать спрос в несезон

- Вычисление скользящего коэффициента в Excel

- Шаг 5

- Максимальное и минимальное значение

- Качество прогнозирования

- Шаг 2

- Быстрый прогноз функцией ПРЕДСКАЗ (FORECAST)

- Коэффициент вариации в Excel и Open Office

- Шаг 2

- ПРЕДСКАЗ и ТЕНДЕНЦИЯ в Excel

- Экспертное мнение

- Для чего нужен этот коэффициент?

- Сезонные и иные цикличные колебания

- Понимание коэффициента вариации

- Зачем нужно знать сезонность

- Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС Промо

- Когда не нужно использовать коэффициент сезонности

- Шаг 1

- Алгоритм прогнозирования объёма продаж в MS Excel

- Алгоритм применения показателей сезонности

Среднее квадратическое отклонение

Среднеквадратическое отклонение по генеральной совокупности – это корень из генеральной дисперсии.

Выборочное среднеквадратическое отклонение – это корень из выборочной дисперсии.

Для расчета можно извлечь корень из формул дисперсии, указанных чуть выше, но в Excel есть и готовые функции:

— Среднеквадратическое отклонение по генеральной совокупности СТАНДОТКЛОН.Г

— Среднеквадратическое отклонение по выборке СТАНДОТКЛОН.В.

С названием этого показателя может возникнуть путаница, т.к. часто можно встретить синоним «стандартное отклонение». Пугаться не нужно – смысл тот же.

Далее, как обычно, указываем нужный диапазон и нажимаем на «ОК». Среднее квадратическое отклонение имеет те же единицы измерения, что и анализируемый показатель, поэтому является сопоставимым с исходными данными. Об этом ниже.

Периоды использования

Прежде чем рассматривать непосредственно сам алгоритм расчета, необходимо уточнить одну важную деталь. Дело в том, что этот коэффициент является универсальным, то есть его можно использовать для самых разнообразных периодов и отрезков времени. Это значит, что вы можете даже рассчитать коэффициент сезонности для одной недели вашей деятельности, чтобы уточнить, в какой из дней недели торговля идет лучше всего, а в какой – хуже.

Естественно, у этого имеются свои особенности, например, вам нужно будет заказывать товары несколько раз в неделю, чтобы определить эффективность максимально точно, а также брать во внимание некоторые другие факторы. Также стоит отметить, что неделя – это слишком короткий срок, который не может дать вам полного представления о том, насколько хорошо или плохо продаются те или иные товары в конкретный день недели

Коэффициент сезонности за три последних года

Месяц |

2010 г. |

2011 г. |

2012 г. |

Средний |

||

Январь |

1,12 |

1 |

1,08 |

1,07 |

||

Февраль |

1,26 |

1,32 |

1,2 |

1,26 |

||

Март |

1,35 |

1,29 |

1,29 |

1,31 |

||

Апрель |

1,06 |

1,05 |

1,01 |

1,04 |

||

Май |

0,71 |

0,82 |

0,68 |

0,74 |

||

Июнь |

0,51 |

0,54 |

0,5 |

0,52 |

||

Июль |

0,36 |

0,39 |

0,35 |

0,37 |

||

Август |

0,39 |

0,35 |

0,48 |

0,41 |

||

Сентябрь |

1,06 |

1,12 |

0,99 |

1,06 |

||

Октябрь |

1,28 |

1,35 |

1,36 |

1,33 |

||

Ноябрь |

1,51 |

1,51 |

1,6 |

1,54 |

||

Декабрь |

1,38 |

1,27 |

1,46 |

1,37 |

||

За год |

1 |

1 |

1 |

1 |

||

Январь 2010 г. — 194 / 173 = 1,12; февраль 2010 г. — 218 / 173 = 1,26; и т.д.

Январь в среднем за три года — (1,12 + 1 + 1,08) / 3 = 1,07; февраль в среднем за три года — (1,26 + 1,32 + 1,2) / 3 = 1,26; и т.д.

Как отмечалось ранее, пример решается на основе быстрых аналитических инструментов, в частности, используется простая средняя арифметическая величина, которая некорректно учитывает влияние случайных факторов. Поэтому, возможно, некоторые данные (если они выбиваются из общей картины) потребуется исключить из расчетов. (В статистике в целях сглаживания влияния случайных факторов используется такой показатель, как медиана.)

Теперь рассчитаем годовой тренд продаж. Поскольку большинство АУ только набирает темпы внебюджетной деятельности, с помощью тренда будет учтен фактор увеличения объема оказываемых услуг. Для определения годового тренда допускается использование данных за промежуток менее одного года. Вычислим величину тренда на основании показателей за текущий год, то есть за последние семь месяцев с января по июль 2013 г. Прирост рассчитывается по отношению к аналогичному месяцу 2012 г., далее вычисляется средний прирост (как среднее арифметическое).

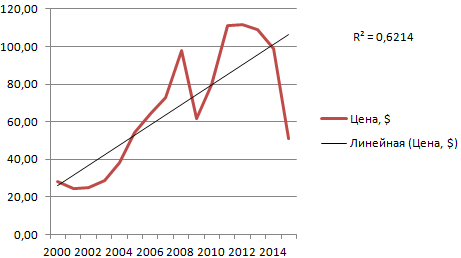

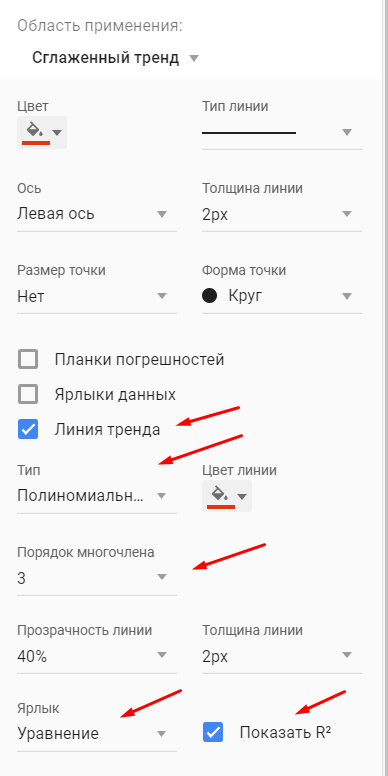

Добавление линии тренда на график

Для примера возьмем средние цены на нефть с 2000 года из открытых источников. Данные для анализа внесем в таблицу:

- Построим на основе таблицы график. Выделим диапазон – перейдем на вкладку «Вставка». Из предложенных типов диаграмм выберем простой график. По горизонтали – год, по вертикали – цена.

- Щелкаем правой кнопкой мыши по самому графику. Нажимаем «Добавить линию тренда».

- Открывается окно для настройки параметров линии. Выберем линейный тип и поместим на график величину достоверности аппроксимации.

- На графике появляется косая линия.

Линия тренда в Excel – это график аппроксимирующей функции. Для чего он нужен – для составления прогнозов на основе статистических данных. С этой целью необходимо продлить линию и определить ее значения.

Если R2 = 1, то ошибка аппроксимации равняется нулю. В нашем примере выбор линейной аппроксимации дал низкую достоверность и плохой результат. Прогноз будет неточным.

Внимание. Линию тренда нельзя добавить следующим типам графиков и диаграмм:

- лепестковый;

- круговой;

- поверхностный;

- кольцевой;

- объемный;

- с накоплением.

Как стимулировать спрос в несезон

Диверсификация

Классический способ стимулирования спроса в несезон. Суть этого метода заключается в том, чтобы сфокусироваться на продаже несколько иных услуг и продуктов. Это не означает радикальный переход на другой вид деятельности. Под этим подразумевается корректировка стратегии продаж в условиях несезона.

За примером далеко ходить не надо. Не секрет, что пик гостиничного бизнеса приходится на лето, в сезон отпусков и отдыха. К концу августа посетителей курорта становится все меньше, а все остальное время — тишина. Однако отели продолжают работать и открывают двери для конференций, съездов и корпоративов, что актуально перед новогодними праздниками.

Нередко предприниматели меняют ассортимент под несезон. Те же курортные рестораны перед новогодними праздниками добавляют в меню блюда из праздничного стола.

Несезон как сезон акций, бонусов и специальных предложений

Анонс скидок стимулирует потребителей совершить покупку. Это крайне эффективный и популярный способ увеличения спроса в несезон. Никто не хочет упустить возможность сэкономить. Таким образом удастся не только «не пропасть с радаров», но и привлечь новых клиентов. К этому инструменту прибегают большинство компаний — это позволяет генерировать прибыль круглый год.

Тестирование новинок

Несезон — это хорошее время для выпуска новинок и расширения ассортимента. Так можно протестировать и подготовить продукт перед сезонным всплеском

Вообще эксперты советуют уделить внимание тем процессам и задачам, до которых не доходили руки в разгар продаж. Такой метод удачно комбинируется со скидками и акциями в несезон.

Также в это время рекомендуют заняться:

Сквозная аналитика

от 990 рублей в месяц

- Автоматически собирайте данные с рекламных площадок, сервисов и CRM в удобные отчеты

- Анализируйте воронку продаж от показов до ROI

- Настройте интеграции c CRM и другими сервисами: более 50 готовых решений

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Узнать подробнее

Вычисление скользящего коэффициента в Excel

Вся информация, необходимая для расчета быстрого соотношения вручную или в Excel, можно найти в отчете о прибылях и убытках компании. Microsoft Excel предоставляет ряд бесплатных электронных таблиц, чтобы помочь владельцам бизнеса отслеживать свои финансы, в том числе анализ ликвидности и шаблон отношений, который вычисляет текущие и быстрые коэффициенты. Однако вычисление в Excel достаточно просто без шаблона. Просто введите суммы за наличные деньги, товарные ценные бумаги, дебиторскую задолженность и текущие обязательства в смежные ячейки, скажем, от B2 до B5. В B6 введите функцию «= SUM (B2: B4)», чтобы найти общее количество всех активов. В ячейке B7 введите формулу «= B6 / B5», чтобы разделить текущие активы на текущие обязательства, обеспечив быстрое соотношение.

Шаг 5

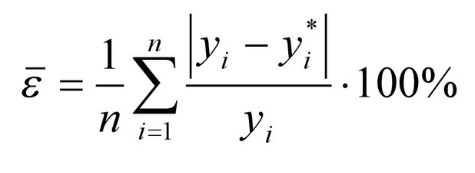

Осталось оценить точность модели. Для этого будем использовать среднюю ошибку аппроксимации, которая поможет рассчитать ошибку в относительном выражении. Иными словами, это среднее отклонение расчетных значений от фактических, которое вычисляется по формуле:

yi — спрогнозированные уровни ряда,

yi* — фактические уровни ряда,

n — количество складываемых элементов.

Модель может считаться адекватной, если:

Итак, рассчитываем ошибку аппроксимации для нашего случая. Так как в основе нашего тренда лежит полином третьей степени, прогнозные значения начинают хорошо повторять фактические значения к концу 2016 года, думаю, я думаю, поэтому корректнее было бы рассчитать ошибку аппроксимации для значений 2017 года.

Сложив весь столбец с ошибками аппроксимации и поделив на 12, получаем среднюю ошибку аппроксимации 4,13%. Это значение меньше 15% и можем сделать вывод об адекватности модели.

Не забывайте, что прогнозы не бывают точными на 100%. Любые неожиданные внешние воздействия могут развернуть значения уровней ряда в неизвестном направлении

Максимальное и минимальное значение

Начнем с формул максимума и минимума. Что такое максимальное и минимальное значение, уверен, знают почти все. Максимум – самое большое значение из анализируемого набора данных, минимум – самое маленькое (может быть и отрицательным числом). Это крайние значения в совокупности данных, обозначающие границы их вариации. Примеры реального использования каждый может придумать сам – их полно. Это и минимальные/максимальные цены на что-нибудь, и выбор наилучшего или наихудшего решения задачи, и всего, чего угодно. Минимум и максимум – весьма информативные показатели. Давайте теперь их рассчитаем в Excel.

Как нетрудно догадаться, делается сие элементарно – как два клика об асфальт. В Мастере функций следует выбрать: МАКС – для расчета максимального значения, МИН – для расчета минимального значения. Для облегчения поиска перечень всех функций можно отфильтровать по категории «Статистические».

Выбираем нужную формулу, в следующем окошке указываем диапазон данных (в котором ищется максимальное или минимальное значение) и жмем «ОК».

Функции МАКС и МИН достаточно часто используются, поэтому разработчики Экселя предусмотрительно добавили соответствующие кнопки в ленту. Они находятся там же, где суммаи среднее значение – в разворачивающемся списке.

В общем, для вызова функции максимума или минимума действий потребуется не больше, чем для расчета средней арифметической. Все архипросто.

Качество прогнозирования

Проверка качества прогнозирования возможна в случае наличия достаточной выборки и является важной проверкой на достоверность

прогноза, для проверки и оптимизации значений α, β и γ необходимо построить прогноз на существующие данные,

например, если у нас в наличии данные за пять лет и мы хотим предсказать следующий год, то необходимо построить модель на первых

четырёх годах, проверить и оптимизировать коэффициенты для минимизации ошибки между прогнозом и данными на 5й год. После оптимизации

модель может быть перестроена с учётом последнего периода для повышения точности, далее следует построение прогноза.. Методы оптимизации будут описаны в отдельной статье, ниже представлен пример прогнозирования методом Хольт Винтерса.

Методы оптимизации будут описаны в отдельной статье, ниже представлен пример прогнозирования методом Хольт Винтерса.

График 9. Данные о посещаемости сайта за четыре недели

| # | Данные | s | t | p | s | t | p |

|---|---|---|---|---|---|---|---|

| 1 | 93 | 93 | 93 | ||||

| 2 | 91 | 92 | -0.1 | -0.5 | 92 | -0.1 | 0.99 |

| 3 | 72 | 84 | -0.89 | -6 | 84 | -0.89 | 0.93 |

| 4 | 75 | 80 | -1.2 | -2.5 | 80 | -1.2 | 0.97 |

| 5 | 75 | 77 | -1.38 | -1 | 77 | -1.38 | 0.99 |

| 6 | 57 | 68 | -2.14 | -5.5 | 68 | -2.14 | 0.92 |

| 7 | 66 | 66 | -2.13 | 66 | -2.13 | 1 | |

| 8 | 123 | 88 | 0.28 | 17.5 | 38 | -4.72 | 1.62 |

| 9 | 85 | 87 | 0.15 | -1.25 | 54 | -2.65 | 1.28 |

| 10 | 85 | 89 | 0.34 | -5 | 67 | -1.09 | 1.1 |

| 11 | 91 | 91 | 0.51 | -1.25 | 77 | 0.02 | 1.08 |

| 12 | 102 | 96 | 0.96 | 2.5 | 87 | 1.02 | 1.08 |

| 13 | 73 | 90 | 0.26 | -11.25 | 85 | 0.72 | 0.89 |

| 14 | 60 | 78 | -0.97 | -9 | 75 | -0.35 | 0.9 |

| 15 | 99 | 79 | -0.77 | 18.75 | 69 | -0.92 | 1.53 |

| 16 | 108 | 91 | 0.51 | 7.88 | 75 | -0.23 | 1.36 |

| 17 | 98 | 96 | 0.96 | -1.5 | 80 | 0.29 | 1.16 |

| 18 | 104 | 100 | 1.26 | 1.38 | 87 | 0.96 | 1.14 |

| 19 | 83 | 93 | 0.43 | -3.75 | 84 | 0.56 | 1.03 |

| 20 | 68 | 88 | -0.11 | -15.63 | 81 | 0.2 | 0.86 |

| 21 | 62 | 81 | -0.8 | -14 | 76 | -0.32 | 0.86 |

| 22 | 59 | 64 | -2.42 | 6.88 | 61 | -1.79 | 1.25 |

| 23 | 80 | 66 | -1.98 | 10.94 | 59 | -1.81 | 1.36 |

| 24 | 121 | 87 | 0.32 | 16.25 | 76 | 0.07 | 1.38 |

| 25 | 112 | 97 | 1.29 | 8.19 | 85 | 0.96 | 1.23 |

| 26 | 85 | 94 | 0.86 | -6.38 | 85 | 0.86 | 1.02 |

| 27 | 106 | 106 | 1.97 | -7.82 | 101 | 2.37 | 0.95 |

| 28 | 82 | 103 | 1.47 | -17.5 | 100 | 2.03 | 0.84 |

График 9. Пример предсказания посещаемости сайта на основе данных за четыре недели. Жёлтая линия — исходные данные, красная — прогноз на пятую

неделю на основе первых четырёх. Закрашена линия сглаженного уровня при α=0.4, β=0.1, γ=0.5

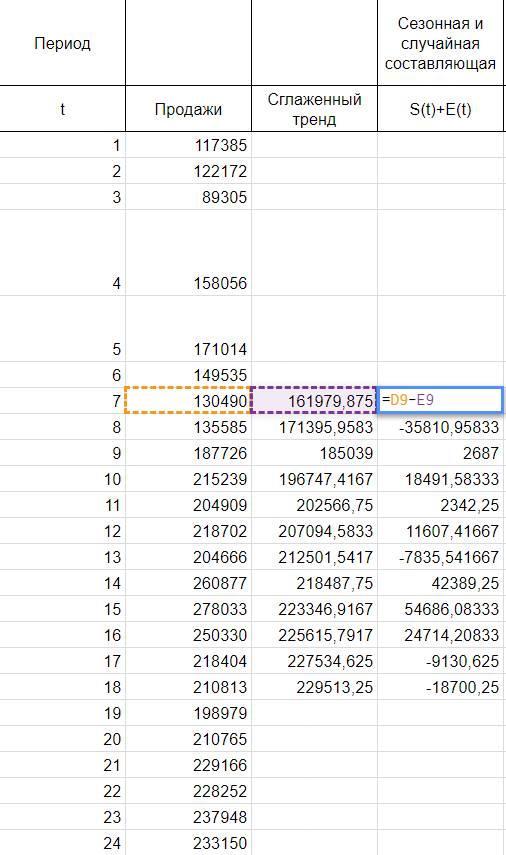

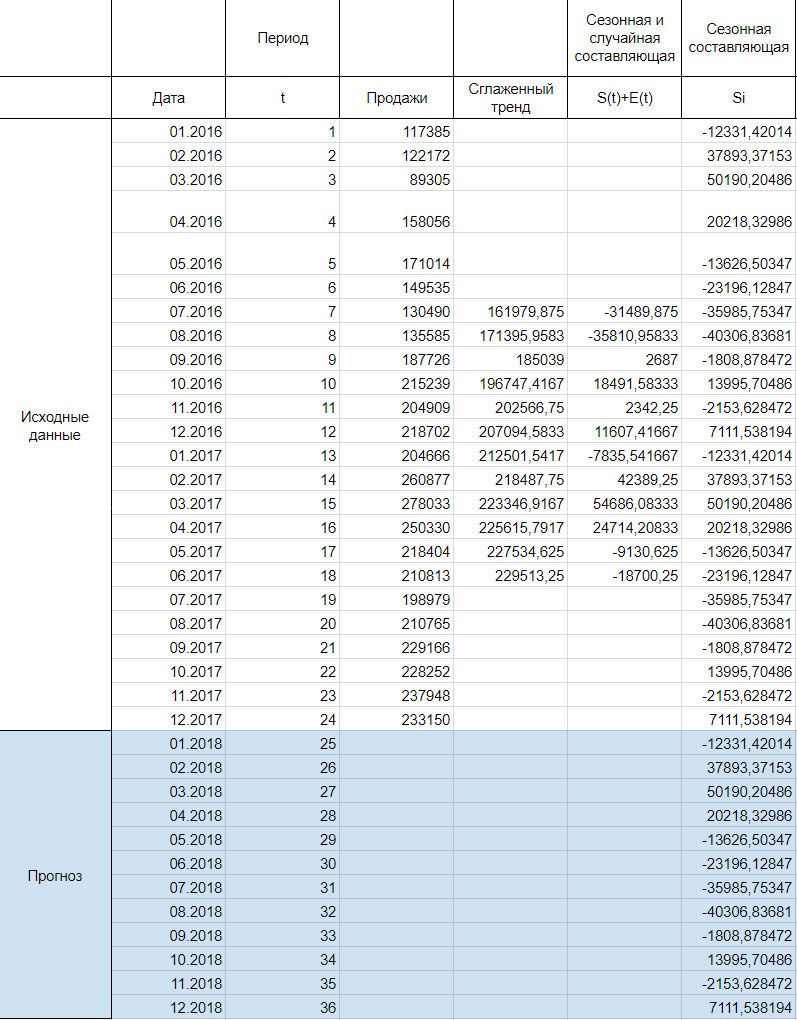

Шаг 2

Так как мы рассматриваем аддитивную модель вида:

Найдем оценки сезонной компоненты как разность между фактическими уровнями ряда и значениями скользящей средней St+Et = Yt-Tt, так как Yt и Tt мы уже знаем.

Используем оценки сезонной компоненты (St+Et) для расчета значений сезонной компоненты St. Для этого найдем средние за каждый интервал (по всем годам) оценки сезонной компоненты St.

Средняя оценка сезонной компоненты находится как сумма по столбцу, деленная на количество заполненных строк в этом столбце. В нашем случае оценки сезонной составляющей расположились в строках без пересечений, поэтому сумма по столбцам состоит из одиночных значений, следовательно и среднее будет таким же. Если бы мы располагали периодом побольше, например с 2015, у нас бы добавилась еще одна строка и мы смогли бы полноценно найти среднее, поделив сумму на 2.

В моделях с сезонной компонентой обычно предполагается, что сезонные воздействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по всем интервалам должна быть равна нулю. Поэтому найдя значение случайной составляющей, поделив сумму средних оценок сезонной составляющей на 12, мы вычитаем ее значение из каждой средней оценки и получаем скорректированную сезонную компоненту, St.

Далее, заполняем нашу таблицу значениями сезонной составляющей дублируя ряд каждые 12 месяцев, то есть три раза:

Быстрый прогноз функцией ПРЕДСКАЗ (FORECAST)

Умение строить прогнозы, предсказывая (хотя бы примерно!) будущее развитие событий — неотъемлемая и очень важная часть любого современного бизнеса. Само-собой, это отдельная весьма сложная наука с кучей методов и подходов, но часто для грубой повседневной оценки ситуации достаточно простых техник. Одна из них — это функция ПРЕДСКАЗ (FORECAST) , которая умеет считать прогноз по линейному тренду.

Принцип работы этой функции несложен: мы предполагаем, что исходные данные можно интерполировать (сгладить) некой прямой с классическим линейным уравнением y=kx+b:

Построив эту прямую и продлив ее вправо за пределы известного временного диапазона — получим искомый прогноз.

Для построения этой прямой Excel использует известный метод наименьших квадратов. Если коротко, то суть этого метода в том, что наклон и положение линии тренда подбирается так, чтобы сумма квадратов отклонений исходных данных от построенной линии тренда была минимальной, т.е. линия тренда наилучшим образом сглаживала фактические данные.

Excel позволяет легко построить линию тренда прямо на диаграмме щелчком правой по ряду — Добавить линию тренда (Add Trendline), но часто для расчетов нам нужна не линия, а числовые значения прогноза, которые ей соответствуют. Вот, как раз, их и вычисляет функция ПРЕДСКАЗ (FORECAST) .

Синтаксис функции следующий

=ПРЕДСКАЗ( X ; Известные_значения_Y ; Известные_значения_X )

- Х — точка во времени, для которой мы делаем прогноз

- Известные_значения_Y — известные нам значения зависимой переменной (прибыль)

- Известные_значения_X — известные нам значения независимой переменной (даты или номера периодов)

Коэффициент вариации в Excel и Open Office

Коэффициент вариации можно достаточно легко рассчитать в Excel. Несмотря на то, что в нём нет стандартной функции для расчёта CV, но зато есть функции позволяющие рассчитать стандартное отклонение (СТАНДОТКЛОН) и среднее значение (СРЗНАЧ). Сначала используйте функцию стандартного отклонения, затем вычислите среднее значение, а после этого разделите ячейку, содержащую стандартное отклонение, на ячейку содержащую среднее значение.

В Open Office данный показатель рассчитывается аналогично. Функция стандартного отклонения здесь — STDEV, а функция среднего значения — AVERAGE.

Давайте рассмотрим пример расчёта коэффициента вариации в Open Office. Предположим, что у нас есть три потенциальных объекта для инвестиций — объект А, объект Б и объект В. Прибыль по каждому из этих проектов за последние 6 лет занесена в таблицу представленную ниже:

Давайте рассчитаем значение CV для каждого из этих объектов. Начнём с расчёта стандартных отклонений. Для этого применим к ряду значений прибыли отдельно по каждому объекту функцию STDEV:

Аналогичным образом рассчитаем среднее значение для каждого ряда данных:

Наконец рассчитаем CV. Для этого разделим полученные значения отклонений на средние значения. В результате получим следующую таблицу:

Очевидно, что из всех представленных объектов инвестиций предпочтительным будет объект Б имеющий наименьшее значение коэффициента CV.

Шаг 2

Так как мы рассматриваем аддитивную модель вида:

Найдем оценки сезонной компоненты как разность между фактическими уровнями ряда и значениями скользящей средней St+Et = Yt-Tt, так как Yt и Tt мы уже знаем.

Используем оценки сезонной компоненты (St+Et) для расчета значений сезонной компоненты St. Для этого найдем средние за каждый интервал (по всем годам) оценки сезонной компоненты St.

Средняя оценка сезонной компоненты находится как сумма по столбцу, деленная на количество заполненных строк в этом столбце. В нашем случае оценки сезонной составляющей расположились в строках без пересечений, поэтому сумма по столбцам состоит из одиночных значений, следовательно и среднее будет таким же. Если бы мы располагали периодом побольше, например с 2015, у нас бы добавилась еще одна строка и мы смогли бы полноценно найти среднее, поделив сумму на 2.

В моделях с сезонной компонентой обычно предполагается, что сезонные воздействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по всем интервалам должна быть равна нулю. Поэтому найдя значение случайной составляющей, поделив сумму средних оценок сезонной составляющей на 12, мы вычитаем ее значение из каждой средней оценки и получаем скорректированную сезонную компоненту, St.

Далее, заполняем нашу таблицу значениями сезонной составляющей дублируя ряд каждые 12 месяцев, то есть три раза:

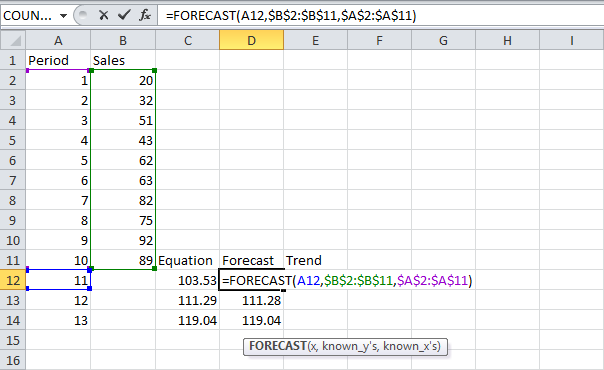

ПРЕДСКАЗ и ТЕНДЕНЦИЯ в Excel

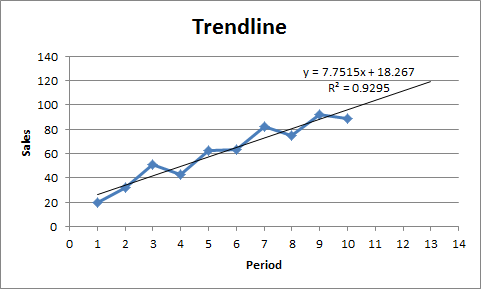

При добавлении линейного тренда на график Excel, программа может отображать уравнение прямо на графике (смотри рисунок ниже). Вы можете использовать это уравнение для расчета будущих продаж. Функции FORECAST (ПРЕДСКАЗ) и TREND (ТЕНДЕНЦИЯ) дают тот же результат.

Пояснение: Excel использует метод наименьших квадратов, чтобы найти линию, которая соответствует точкам наилучшим образом. Значение R 2 равно 0.9295, что является очень хорошим значением. Чем оно ближе к 1, тем лучше линия соответствует данным.

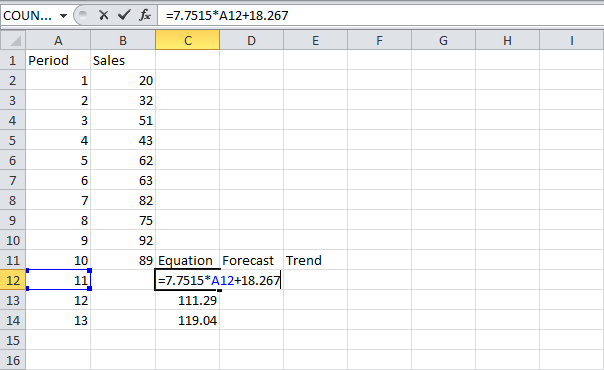

- Используйте уравнение для расчета будущих продаж:

Используйте функцию FORECAST (ПРЕДСКАЗ), чтобы рассчитать будущие продажи:

Примечание: Когда мы протягиваем функцию FORECAST (ПРЕДСКАЗ) вниз, абсолютные ссылки ($B$2:$B$11 и $A$2:$A$11) остаются такими же, в то время как относительная ссылка (А12) изменяется на A13 и A14.

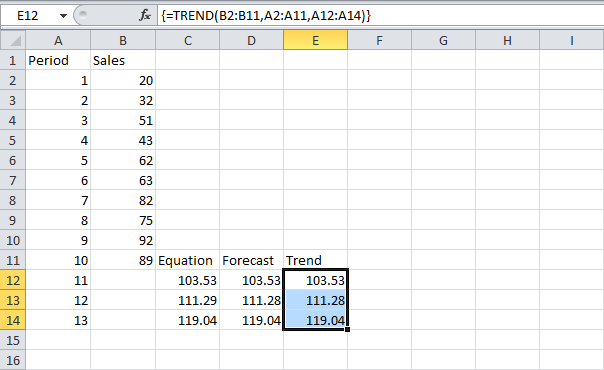

- Если вам больше нравятся формулы массива, используйте функцию TREND (ТЕНДЕНЦИЯ) для расчета будущих продаж:

Примечание: Сначала выделите диапазон E12:E14. Затем введите формулу и нажмите Ctrl+Shift+Enter. Строка формул заключит ее в фигурные скобки, показывая, что это формула массива . Чтобы удалить формулу, выделите диапазон E12:E14 и нажмите клавишу Delete.

Экспертное мнение

Ну и последнее, о чем не стоит забывать, – это экспертное мнение. Что подразумевается под этим термином? Это рассмотрение всех дополнительных аспектов, которые могли повлиять на продажи в один из тех месяцев, которые рассматривались при расчете. Это может быть дефицит товара либо его обширная поставка; начало продаж товара, которое привело к огромному спросу на него. Это даже может быть финансовый кризис, который очень сильно чувствовался в один из календарных периодов. Без экспертной оценки ваш коэффициент будет слишком математическим, оторванным от реальности. Именно поэтому рекомендуется обращаться к специалистам по маркетингу, чтобы получить наилучший результат.

Для чего нужен этот коэффициент?

Это соотношение является далеко не только цифрой на бумаге, которую можно высчитать и отложить в сторону. Оно играет очень важную роль в реальной деятельности, если вы торгуете сезонными товарами. Область применения этого коэффициента чрезвычайно широка, но в первую очередь стоит отметить тот факт, что он используется для прогнозирования дальнейшей деятельности. Это значит, что вы сможете решить, на какой месяц вам заказывать больше товаров того или иного типа, а на какой — меньше, как их позиционировать, чтобы обеспечить большее количество продаж, и так далее.

Соответственно, с помощью этого коэффициента вы сможете распланировать также и маркетинговые мероприятия, а вместе с ними и рекламный бюджет, который будет выделен на привлечение внимания покупателей к сезонным товарам. Как видите, этот показатель может сыграть ключевую роль в вашей деятельности. Если вы не будете обращать на него внимания, ваш рекламный бюджет будет в большинстве случаев тратиться впустую.

Соответственно, теперь вы знаете немного теории об этом коэффициенте, поэтому пора переходить к практике, а именно к вопросу расчета данного коэффициента. Сделать это можно довольно просто, однако для получения достоверных результатов вам придется проделать довольно большой объем работы. Однако данная статья проведет вас пошагово по всем этапам расчета, чтобы в итоге вы смогли самостоятельно узнавать этот показатель при наличии необходимых финансовых сведений.

Сезонные и иные цикличные колебания

Сезонностью принято называть регулярные периодические изменения спроса в зависимости от смены времен года, погоды, праздников. Другие неслучайные колебания спроса, связанные со сменой дней недели и времени суток, схожи с сезонностью, поэтому методы управления ими идентичны. Иное дело, если речь идет о циклических колебаниях, обусловленных подъемами и спадами деловой активности, демографическими, политическими, социальными и аналогичными причинами. Данные циклы трудно прогнозируемы, находятся в сфере не микро-, а макроэкономики, и способы реагирования на них другие.

Обычно сезонность воспринимается как зло, с которым нужно бороться, и в этом есть своя правда. Автономные учреждения в основном заняты в сфере услуг (как известно, последние, в отличие от товаров, невозможно складировать) и поэтому особенно подвержены воздействию фактора сезонности. Если промышленные и торговые предприятия могут наверстать упущенное, подготовившись к высокому сезону с помощью создания запасов, в сфере услуг это практически недостижимо.

В зависимости от величины падения спроса выделяются три степени сезонности, методы управления которыми кардинально различаются.

Понимание коэффициента вариации

Коэффициент вариации показывает степень изменчивости некоторой выборки данных по отношению к среднему их значению. В финансах данный коэффициент позволяет инвесторам определить, насколько велика волатильность, или риск, по сравнению с величиной ожидаемой прибыли от инвестиций.

Чем меньше значение CV, тем лучший компромисс наблюдается между риском и доходностью

Обратите внимание, что если ожидаемая доходность в знаменателе отрицательна или равна нулю, полученное значение коэффициента может ввести вас в заблуждение

Коэффициент вариации может быть весьма полезен при использовании соотношения риск/прибыль для выбора объекта инвестиций. Например, инвестор не склонный к риску будет рассматривать активы с исторически низкой степенью волатильности и высокой степенью доходности по отношению к общему рынку (или к отдельной отрасли). И наоборот, инвесторы склонные к риску, будут стремиться инвестировать в активы с исторически высокой степенью волатильности.

Формула CV может использоваться для определения дисперсии между исторической средней ценой и текущими показателями цены акции, товара или облигации.

Обычно данный коэффициент используют в таких целях как:

- Для сравнения нескольких различных рядов данных или показателей;

- Для оценки потенциальных объектов инвестирования;

- Для проведения XYZ-анализа.

КЛЮЧЕВЫЕ МОМЕНТЫ

- CV – это статистическая мера дисперсии в ряду данных вокруг среднего значения;

- В финансах CV позволяет инвесторам определить, насколько велика волатильность, или риск, по сравнению с величиной ожидаемой прибыли от инвестиций;

- Чем ниже величина отношения стандартного отклонения к средней доходности,тем лучше соотношение риска и доходности.

Зачем нужно знать сезонность

Во-первых, чтобы точнее прогнозировать свою выручку и принимать на основании этих более точных прогнозов более правильные решения. Допустим, не планировать массовую закупку трафика на август, а потерпеть до сентября. Вопрос планирования выручки вообще очень важен, и пожалуй в любой компании его решают. Сезонность — один из способов сделать свои прогнозы значительно точнее.

Во-вторых, сезонность можно использовать себе во благо. Если вы знаете, что в декабре у вас будет много пользователей и средний доход на пользователя будет высок, то есть смысл увеличить его, предложив этим ‘горячим’ пользователям холодного месяца более выгодные скидки.

Интересный вопрос: можно ли бороться с сезонностью? Допустим, вы знаете, что в июле ARPDAU у вас будет самым низким за год. Нужно ли пытаться повысить его и бомбить пользователей заманчивыми июльскими скидками?

Наш опыт говорит, что бороться с сезонностью бесполезно: если ваш клиент уехал в летний отпуск, то он и будет пребывать в этом отпуске, что бы вы ни сделали. Лучше сосредоточиться на том, чтобы мультиплицировать сезонность «хороших» месяцев, увеличивая и без того хороший доход, чем пытаться поднять из мёртвых доход «плохих» месяцев.

Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС Промо

На данный момент в конфигурации 1С:Розница 2.2 есть один большой минус — это наличие реквизита в Номенклатуре «ОбъемДАЛ», а собственно, отсутствие отчетов с его использованием! Как всегда, находятся маленькие магазинчики, продающие алкогольную продукцию, и сопровождающиеся какой-либо бухгалтерской компанией, соответственно ни о каком обмене с бухгалтерией у них и речи идти не может, а бухгалтеру все-таки хочется упростить себе жизнь и не высчитывать декалитры каждый квартал на калькуляторе.

Исходя из повстречавшейся мне аналогичной ситуации возникла необходимость создать несколько отчетов с выводом информации по Производителям алкогольной продукции, Кодам АП и Номенклатуре в декалитрах.

Поэтому представляю вашему вниманию отчёты по выше указанным параметрам: Анализ движения номенклатуры (Приход/Расход), Продажи и Ведомость по продажам товаров. Так же реализованы отчёты по документа ЕГАИС в декалитрах.

1 стартмани

Когда не нужно использовать коэффициент сезонности

Если предыдущий период выдался для компании неспокойным, кризисным, на продажах отразились такие внешние факторы, как резкое изменение погодных условий, изменение законодательства, глобальный кризис, прогнозирование следующего года с помощью коэффициента сезонности не имеет смысла. Подобные условия в следующем году могут не повториться, а аналитик получит искаженные данные.

Кроме этого, существуют взаимосвязанные и комплиментарные товары. Взаимосвязанные заменяют друг друга. Если в какой-то момент падают продажи дорогих ноутбуков, в этот же момент могут вырасти продажи планшетов или дешевых нетбуков. Комплементарные товары являются дополнением друг друга. К примеру, человек берет ноутбук, и в комплекте диск с операционной системой и несколько флешек.

Оптимальный вариант – провести подробный анализ нескольких последних лет, просмотреть динамику по годовым показателям и спрогнозировать результат работы компании по средним данным за 3-4 года.

Статья подготовлена редакцией журнала «Коммерческий директор»

Источник

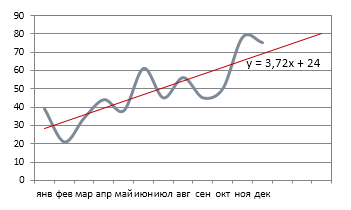

Шаг 1

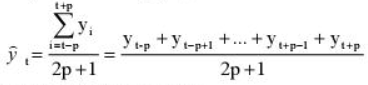

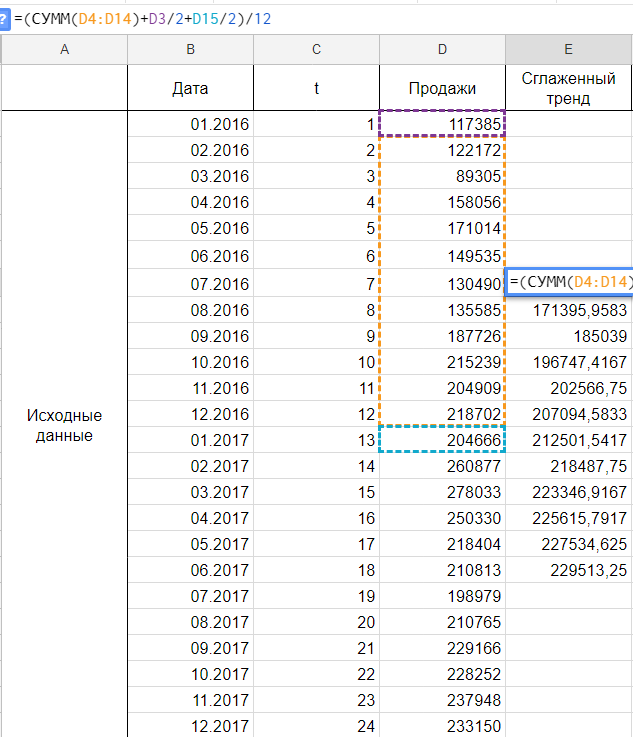

Следуя нашему алгоритму, мы должны сгладить временной ряд. Воспользуемся методом скользящей средней. Видим, что в каждом году есть большие пики (май-июнь 2016 и апрель 2017), поэтому возьмем период сглаживания пошире, например, месячную динамику, т.е. 12 месяцев.

Удобнее брать период сглаживания в виде нечетного числа, тогда формула для расчета уровней сглаженного ряда:

yi — фактическое значение i-го уровня ряда,

yt — значение скользящей средней в момент времени t,

2p+1 — длина интервала сглаживания.

Но так как мы решили использовать месячную динамику в виде четного числа 12, то данная формула нам не подойдет и мы воспользуемся этой:

Иными словами, мы учитываем половины от крайних уровней ряда в диапазоне, в остальном формула не претерпела больше никаких изменений. Вот ее точный вид для нашей задачи:

Сглаживаем наши уровни ряда и растягиваем формулу вниз:

Сразу можем построить график из известных значений уровня продаж и их сглаженной. Выведем ее уравнение и значение коэффициента детерминации R^2:

В качестве сглаженной я выбрала полином третьей степени, так как он лучше всего описывал уровни временного ряда и имел наибольший R^2.

Алгоритм прогнозирования объёма продаж в MS Excel

На сегодняшний день наука достаточно далеко продвинулась в разработке технологий прогнозирования. Специалистам хорошо известны методы нейросетевого прогнозирования, нечёткой логики и т.п. Разработаны соответствующие программные пакеты, но на практике они, к сожалению, не всегда доступны рядовому пользователю, а в то же время многие из этих проблем можно достаточно успешно решать, используя методы исследования операций, в частности имитационное моделирование, теорию игр, регрессионный и трендовый анализ, реализуя эти алгоритмы в широко известном и распространённом пакете прикладных программ MS Excel.

В данной статье представлен один из возможных алгоритмов построения прогноза объёма реализации для продуктов с сезонным характером продаж. Сразу следует отметить, что перечень таких товаров гораздо шире, чем это кажется. Дело в том, что понятие “сезон” в прогнозировании применим к любым систематическим колебаниям, например, если речь идёт об изучении товарооборота в течение недели под термином “сезон” понимается один день. Кроме того, цикл колебаний может существенно отличаться (как в большую, так и в меньшую сторону) от величины один год. И если удаётся выявить величину цикла этих колебаний, то такой временной ряд можно использовать для прогнозирования с использованием аддитивных и мультипликативных моделей.

Аддитивную модель прогнозирования можно представить в виде формулы:

где: F – прогнозируемое значение; Т – тренд; S – сезонная компонента; Е – ошибка прогноза.

Применение мультипликативных моделей обусловлено тем, что в некоторых временных рядах значение сезонной компоненты представляет собой определенную долю трендового значения. Эти модели можно представить формулой:

На практике отличить аддитивную модель от мультипликативной можно по величине сезонной вариации. Аддитивной модели присуща практически постоянная сезонная вариация, тогда как у мультипликативной она возрастает или убывает, графически это выражается в изменении амплитуды колебания сезонного фактора, как это показано на рисунке 1.

Рис. 1. Аддитивная и мультипликативные модели прогнозирования.

Алгоритм построения прогнозной модели

Для прогнозирования объема продаж, имеющего сезонный характер, предлагается следующий алгоритм построения прогнозной модели:

1.Определяется тренд, наилучшим образом аппроксимирующий фактические данные. Существенным моментом при этом является предложение использовать полиномиальный тренд, что позволяет сократить ошибку прогнозной модели.

2.Вычитая из фактических значений объёмов продаж значения тренда, определяют величины сезонной компоненты и корректируют таким образом, чтобы их сумма была равна нулю.

3.Рассчитываются ошибки модели как разности между фактическими значениями и значениями модели.

4.Строится модель прогнозирования:

где: F– прогнозируемое значение; Т– тренд; S – сезонная компонента; Е — ошибка модели.

5.На основе модели строится окончательный прогноз объёма продаж. Для этого предлагается использовать методы экспоненциального сглаживания, что позволяет учесть возможное будущее изменение экономических тенденций, на основе которых построена трендовая модель. Сущность данной поправки заключается в том, что она нивелирует недостаток адаптивных моделей, а именно, позволяет быстро учесть наметившиеся новые экономические тенденции.

где: Fпр t — прогнозное значение объёма продаж; Fф t-1 – фактическое значение объёма продаж в предыдущем году; Fм t — значение модели; а – константа сглаживания

Практическая реализация данного метода выявила следующие его особенности:

- для составления прогноза необходимо точно знать величину сезона. Исследования показывают, что множество продуктов имеют сезонный характер, величина сезона при этом может быть различной и колебаться от одной недели до десяти лет и более;

- применение полиномиального тренда вместо линейного позволяет значительно сократить ошибку модели;

- при наличии достаточного количества данных метод даёт хорошую аппроксимацию и может быть эффективно использован при прогнозировании объема продаж в инвестиционном проектировании.

Применение алгоритма рассмотрим на следующем примере.

Исходные данные: объёмы реализации продукции за два сезона. В качестве исходной информации для прогнозирования была использована информация об объёмах сбыта мороженого “Пломбир” одной из фирм в Нижнем Новгороде. Данная статистика характеризуется тем, что значения объёма продаж имеют выраженный сезонный характер с возрастающим трендом. Исходная информация представлена в табл. 1.

Таблица 1. Фактические объёмы реализации продукции

Алгоритм применения показателей сезонности

Разработчики всячески пытаются упростить жизнь бухгалтерам и внедрили определенную схему задач, при соблюдении которой Ваша работа будет значительно облегчена. Итак, пошагово рассмотрим процесс Ваших действий:

Шаг 1 – В таблице плана продаж активируйте функциональную возможность заполнения товаров в настройке правила и заполнить.

Шаг 2 – Определитесь с источником информации при планировании, в котором имеются сезонные коэффициенты.

Шаг 3 – В первоначальных сведениях источников пометьте флаг изменить на сезонный коэффициент, который будет принимать к сведению параметры сезонности по номенклатурной группе в составлении плана реализации.

По факту того, как Вы приступили к составлению своего плана продаж, Вы вправе наладить работу параметров на рабочем месте сезонные коэффициенты, и обратиться к ним Вы имеете возможность в поле открыть и настроить сезонные коэффициенты в форме настроек источника данных планирования.