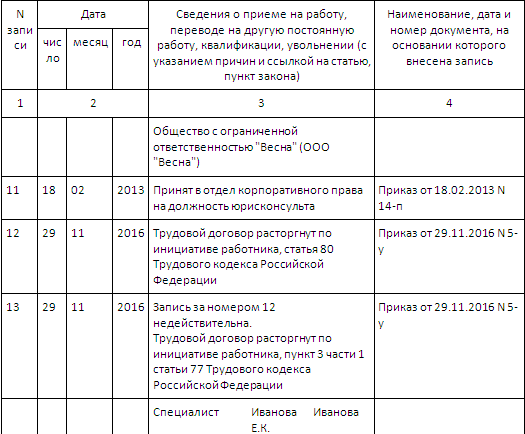

Таможенная конвенция о контейнерах совершено в: женева дата принят: 1972-12-02 в силу: 1975-12-06

Содержание:

- Новые формы первичных документов и регистров учета в Приказе № 52н

- Выбор раздела (подраздела)

- Кбк 0000000000000130 в 2018 году

- КБК 00000000000000000510 для договоров

- Коды бюджетной классификации (кбк) на 2019 год

- Платежка на обеспечение контракта 2019 г

- Как исправить ошибку?

- Коды бюджетной классификации (кбк) на 2018 год

- Новые КБК на 2021 год: доходы бюджетов муниципальных округов

- КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2021 ГОД

- Из чего состоит КБК?

- Что такое КБК

- Что такое КБК в платежке

- Кбк 0000000000000130 в 2018 году что это

- Часть 2: код вида доходов с 4 по 13 разряд кода классификации доходов бюджетов Российской Федерации, который состоит из 10-ти знаков

Новые формы первичных документов и регистров учета в Приказе № 52н

Действует с 27.09.2020.

Минфин внес обширные правки в Приказ № 52н. В первую очередь изменения для учреждений, которые работают через систему электронного документооборота. Для них семь новых электронных форм первички:

- Решение о командировании на территории Российской Федерации (ф. 0504512).

- Изменение решения о командировании на территории Российской Федерации (ф. 0504513).

- Решение о командировании на территорию иностранного государства (ф. 0504515).

- Изменение решения о командировании на территорию иностранного государства

(ф. 0504516). - Решение о компенсации расходов на оплату стоимости проезда и провоза багажа лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей (ф. 0504517).

- Заявка-обоснование закупки товаров, работ, услуг малого объема (ф. 0504518).

- Отчет о расходах подотчетного лица (ф. 0504520).

А также два новых электронных регистра бухучета:

- Журнал регистрации приходных и расходных кассовых ордеров (ф. 0504093).

- Ведомость дополнительных доходов физических лиц, облагаемых НДФЛ, страховыми взносами (ф. 0504094).

Онлайн-курсы для бухгалтеров

Повышение квалификации. Профпереподготовка. Для госсектора.

Узнать подробнее

Кроме этого, законодатели добавили в Приказ № 52н два новых журнала операций (ф. 0504071): по исправлению ошибок прошлых лет и для операций межотчетного периода. Также скорректировали методические указания по заполнению некоторых форм, например извещения (ф. 0504805), бухгалтерской справки (ф. 0504833), инвентарных карточек (ф. 0504031, 0504032).

Выбор раздела (подраздела)

Рассмотрим основные положения применения КРБ с 2021 г. По общему принципу формирования кода расхода бюджета первые 4 цифры составляют раздел (подраздел) КРБ. Код раздела (подраздела) состоит из 2х разрядов. Уникальный цифровой код, начиная от 0 до 9, присваивается каждому разделу (подразделу). Согласно требования п. 17 Приказа № 132н бюджетные ассигнования распределяются по соответствующим разделам (подразделам) КРБ.

Перечень единых кодов разделов и подразделов для бюджетов бюджетной системы РФ предусмотрен в приложении № 5 к Приказу № 132н. Выбор того или иного кода раздела и подраздела определяется учреждением с учетом особенностей, изложенных в п. 2.2 Письма Минфина РФ № 02-05-11/56735, например, это могут быть:

- расходы на осуществление главным распорядителем централизованных закупок товаров относятся в целях обеспечения нужд госоргана, в том числе обеспечения выполнения возложенных на него функций с учетом территориальных органов и подведомственных ему казенных учреждений, а также в целях обеспечения нужд тер. органов и (или) подведомственных гос. органу учреждений;

- расходы на предоставление субсидий бюджетному или автономному учреждению на финансовое обеспечение выполнения государственного задания на оказание государственных услуг (выполнение работ) и т.д.

Кбк 0000000000000130 в 2018 году

В статье будет идти речь о КБК. Что это такое, для чего необходим код, и где его искать – далее. При перечислении денежных средств в бюджет необходимо правильно заполнить платежное поручение, указав код.

- Базовые моменты

- Что такое КБК в платежном поручении

- Возникающие нюансы

В 2021 году произошли некоторые изменения, о которых необходимо знать, чтобы не ошибиться при заполнении.

КБК – один из главных реквизитов, который вносится плательщиком во время перечисления налогового платежа или другого. Состоит он из чисел, расставленных в определенной последовательности. Благодаря очередности, можно узнать, откуда пришел платеж, в чем заключается его цель и прочие сведения. Средства, которые направляются в бюджет государства, должны быть распределены правильным образом. Упростить задачу поможет КБК.

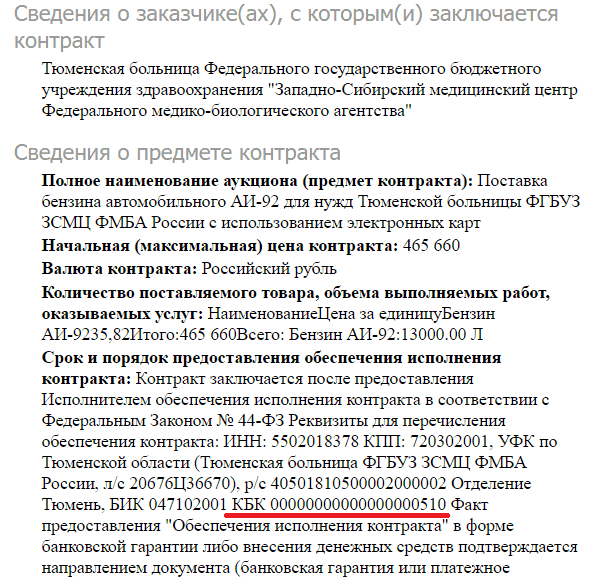

КБК 00000000000000000510 для договоров

Коммерсанты, организации, для перечисления денежных средств в различные инстанции пользуются не только стандартными реквизитами, такими как расчетный счет организации, лицевой счет и т.д, но и используют специализированные коды—КБК. Это касается тех кодов классификации, которыми стандартно пользуются работодатели, налогоплательщики, для уплаты взносов, штрафов, пеней.

Кроме основных кодов КБК, которые можно скачать и проверить в справочнике, существуют коды на определенные виды услуг, работ. Такие коды используют не только налогоплательщики, но физические лица, не являющиеся ни страхователями, ни налогоплательщиками. К таким можно отнести КБК 00000000000000000510. Сначала разберемся что же такое КБК, и его необходимость в платежных документах.

Коды бюджетной классификации (кбк) на 2019 год

- Код бюджетной классификации 00000000000000000130

- Что такое кбк в платежке в 2018 году

- Учимся заполнять платёжное поручение: что такое кбк в платежке?

- Таблица кбк на 2018 год: коды бюджетной классификации с расшифровкой

- Как правильно заполнить поле кбк в платежке

- Коды бюджетной классификации (кбк) на 2018 год

- Коды бюджетной классификации 2018

- Кбк 0000000000000130 за что это

Код бюджетной классификации 00000000000000000130 Внимание Куда же перечисляются денежные суммы по этому реквизиту? Перечень КБК очень большой, есть специальный справочник, куда внесены все коды для перечисления в казну государства. На каждый код Российское законодательство определяет свои статьи расхода, для перечисления сумм за те или иные операции

Платежка на обеспечение контракта 2019 г

Через интернет, но что-то пошло не так)). Вместо кбк 00000000000000000130 я ввела 00000000000000000013. Скажите пожалуйста это ошибка. Все остальные данные верны.

На вопрос, кем определяется способ обеспечения исполнения контракта, отвечаем, что, в соответствии с положениями ФЗ № 44, способ определяется участником, с которым предполагается заключить соглашение.

Применяем для учета поступлений на лицевой счет АУ/ БУ:

- от возврата дебиторской задолженности прошлых лет по ранее произведенным расходам, а также от возврата подотчетным лицом выданного ему аванса в прошлые отчетные периоды – такие задолженности могут числиться у учреждений на счетах 206 , 208, 303, а также на счете 209, если это задолженность невозвращенная контрагентом при расторжении договора. Как учесть возврат дебиторки – смотрите здесь;

- от возврата сумм ранее перечисленных учреждением денежных обеспечений;

- от головного учреждения, обособленного подразделения, филиала в рамках внутренних расчетов.

Как исправить ошибку?

Для сотрудников бюджетных организаций КБК – важный рабочий инструмент, который упрощает процесс идентификации платежей и помогает быстро и корректно распределить поступившие на государственные счета средства. Поэтому от правильности заполнения платежного документа зависит скорость зачисления средств на необходимый счет.

СПРАВКА! Если плательщик допустил ошибку в коде, то деньги могут вернуться к нему на счет, зависнуть в «невыясненных платежах» или зачислиться на некорректный счет. Это чревато начислением штрафа и пени, так как в крайнюю дату их не было на правильном счете

Важно перед отправкой проверить актуальность КБК дважды!

Самые частые ошибки, которые допускают бухгалтера и физлица при перечислении средств:

- указание неверного КБК, применимого для другого платежа;

- ошибка в одной или нескольких цифрах КБК.

Чтобы деньги все-таки попали на правильный счет, пишут заявление на имя ИФНС РФ и указывают в нем правильные реквизиты и КБК. Налоговая служба удовлетворяет такие прошения и часто датой зачисления средств на правильный счет указывает дату первоначального платежа.

Три простых шага для исправления ошибки

- В налоговый орган направляется заявление с указанием ошибки, а также верного кода. Пишется в свободной форме, к нему прикрепляется копия платежного документа с печатью банка.

- В течение 10 дней принимается решение и устраняется ошибка.

- После того как ошибка была исправлена, следует заказать акт сверки для подтверждения факта перенаправления средств на корректный счет.

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа.

Коды бюджетной классификации (кбк) на 2018 год

Таблица кбк на 2018 год: коды бюджетной классификации с расшифровкой Эти магические три буквы, ничего не говорящие рядовым гражданам, регулярно создают головную боль предпринимателям. Как расшифровывается КБК КБК — коды бюджетной классификации КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике! Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются.Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Новые КБК на 2021 год: доходы бюджетов муниципальных округов

Курсы для бухгалтеров

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Расписание курсов

Зарегистрирован в Минюсте 20.11.2020, действует с 04.12.2020.

Ведомство скорректировало Приказ от 08.06.2020 № 99н с перечнем кодов бюджетной классификации. Основные правки связаны с тем, что с 2021 года появляется новое муниципальное образование — муниципальный округ и соответствующий ему бюджет.

В приказ добавили новые коды для доходов от собственности и налоговых поступлений, например:

- 000 1 06 01020 14 0000 110 «Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах муниципальных округов»;

- 000 1 11 05012 14 0000 120 «Доходы, получаемые в виде арендной платы за земельные участки, государственная собственность на которые не разграничена и которые расположены в границах муниципальных округов, а также средства от продажи права на заключение договоров аренды указанных земельных участков»;

- 000 1 14 02048 14 0000 410 «Доходы от реализации недвижимого имущества бюджетных, автономных учреждений, находящегося в собственности муниципальных округов, в части реализации основных средств».

Также в приказ добавили тридцать новых кодов для доходов от государственных пошлин. Например, 000 1 08 07260 01 0000 110 «Государственная пошлина за выдачу разрешения на выброс вредных (загрязняющих) веществ в атмосферный воздух».

КОДЫ БЮДЖЕТНОЙ КЛАССИФИКАЦИИ НА 2021 ГОД

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

НДФЛ, ИСТОЧНИКОМ КОТОРЫХ ЯВЛЯЕТСЯ НАЛОГОВЫЙ АГЕНТ, ЗА ИСКЛЮЧЕНИЕМ ДОХОДОВ, В ОТНОШЕНИИ КОТОРЫХ ИСЧИСЛЕНИЕ И УПЛАТА НАЛОГА ОСУЩЕСТВЛЯЮТСЯ В СООТВЕТСТВИИ СО СТАТЬЯМИ 227, 227.1 И 228 НК РФ

| 182 1 01 02010 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02010 01 2100 110 | Пени по платежу |

| 182 1 01 02010 01 2200 110 | Проценты по платежу |

| 182 1 01 02010 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ОТ ОСУЩЕСТВЛЕНИЯ ДЕЯТЕЛЬНОСТИ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЗАРЕГИСТРИРОВАННЫМИ В КАЧЕСТВЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ, НОТАРИУСОВ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ, АДВОКАТОВ, УЧРЕДИВШИХ АДВОКАТСКИЕ КАБИНЕТЫ, И ДРУГИХ ЛИЦ, ЗАНИМАЮЩИХСЯ ЧАСТНОЙ ПРАКТИКОЙ В СООТВЕТСТВИИ СО СТАТЬЕЙ 227 К РФ

| 182 1 01 02020 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02020 01 2100 110 | Пени по платежу |

| 182 1 01 02020 01 2200 110 | Проценты по платежу |

| 182 1 01 02020 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ В СООТВЕТСТВИИ СО СТАТЬЕЙ 228 НК РФ

| 182 1 01 02030 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02030 01 2100 110 | Пени по платежу |

| 182 1 01 02030 01 2200 110 | Проценты по платежу |

| 182 1 01 02030 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ ЧАСТИ СУММЫ НАЛОГА, ПРЕВЫШАЮЩЕЙ 650 000 РУБЛЕЙ, ОТНОСЯЩЕЙСЯ К ЧАСТИ НАЛОГОВОЙ БАЗЫ, ПРЕВЫШАЮЩЕЙ 5 000 000 РУБЛЕЙ

| 182 1 01 02080 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02080 01 2100 110 | Пени по платежу |

| 182 1 01 02080 01 2200 110 | Проценты по платежу |

| 182 1 01 02080 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НДФЛ В ВИДЕ ФИКСИРОВАННЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ С ДОХОДОВ, ПОЛУЧЕННЫХ ФИЗИЧЕСКИМИ ЛИЦАМИ, ЯВЛЯЮЩИМИСЯ ИНОСТРАННЫМИ ГРАЖДАНАМИ, ОСУЩЕСТВЛЯЮЩИМИ ТРУДОВУЮ ДЕЯТЕЛЬНОСТЬ ПО НАЙМУ НА ОСНОВАНИИ ПАТЕНТА В СООТВЕТСТВИИ СО СТАТЬЕЙ 227.1 НК РФ

| 182 1 01 02040 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

НДФЛ С СУММ ПРИБЫЛИ КОНТРОЛИРУЕМОЙ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ЗА ИСКЛЮЧЕНИЕМ УПЛАЧИВАЕМОГО В СВЯЗИ С ПЕРЕХОДОМ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| 182 1 01 02050 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02050 01 2100 110 | Пени по платежу |

| 182 1 01 02050 01 2200 110 | Проценты по платежу |

| 182 1 01 02050 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ С СУММ ПРИБЫЛИ ИНОСТРАННОЙ КОМПАНИИ, ПОЛУЧЕННОЙ ФИЗИЧЕСКИМИ ЛИЦАМИ, ПРИЗНАВАЕМЫМИ КОНТРОЛИРУЮЩИМИ ЛИЦАМИ ЭТОЙ КОМПАНИИ, ПЕРЕШЕДШИМИ НА ОСОБЫЙ ПОРЯДОК УПЛАТЫ НА ОСНОВАНИИ ПОДАЧИ В НАЛОГОВЫЙ ОРГАН СООТВЕТСТВУЮЩЕГО УВЕДОМЛЕНИЯ

| 182 1 01 02090 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02090 01 2100 110 | Пени по платежу |

| 182 1 01 02090 01 2200 110 | Проценты по платежу |

| 182 1 01 02090 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ В ОТНОШЕНИИ ДОХОДОВ В ВИДЕ ПРОЦЕНТА (КУПОНА, ДИСКОНТА), ПОЛУЧАЕМЫХ ПО ОБРАЩАЮЩИМСЯ ОБЛИГАЦИЯМ РОССИЙСКИХ ОРГАНИЗАЦИЙ, НОМИНИРОВАННЫМ В РУБЛЯХ И ЭМИТИРОВАННЫМ ПОСЛЕ 1 ЯНВАРЯ 2017 ГОДА, А ТАКЖЕ ДОХОДОВ В ВИДЕ СУММЫ ПРОЦЕНТОВ ПО ГОСУДАРСТВЕННЫМ КАЗНАЧЕЙСКИМ ОБЯЗАТЕЛЬСТВАМ, ОБЛИГАЦИЯМ И ДРУГИМ ГОСУДАРСТВЕННЫМ ЦЕННЫМ БУМАГАМ БЫВШЕГО СССР, ГОСУДАРСТВ — УЧАСТНИКОВ СОЮЗНОГО ГОСУДАРСТВА

| 182 1 01 02070 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 01 02070 01 2100 110 | Пени по платежу |

| 182 1 01 02070 01 2200 110 | Проценты по платежу |

| 182 1 01 02070 01 3000 110 | Суммы денежных взысканий (штрафов) по платежу |

НАЛОГ НА ПРОФЕССИОНАЛЬНЫЙ ДОХОД

| 182 1 05 06000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

| 182 1 05 06000 01 2100 110 | Пени по платежу |

ЕДИНЫЙ НАЛОГОВЫЙ ПЛАТЕЖ <*>

| 182 1 06 07000 01 1000 110 | Сумма платежа (перерасчеты, недоимка и задолженность по платежу, в т.ч. по отмененному) |

<*> Данный КБК применяется при оплате физлицами НДФЛ, налога на имущество, транспортного и земельного налогов единым платежом.

Из чего состоит КБК?

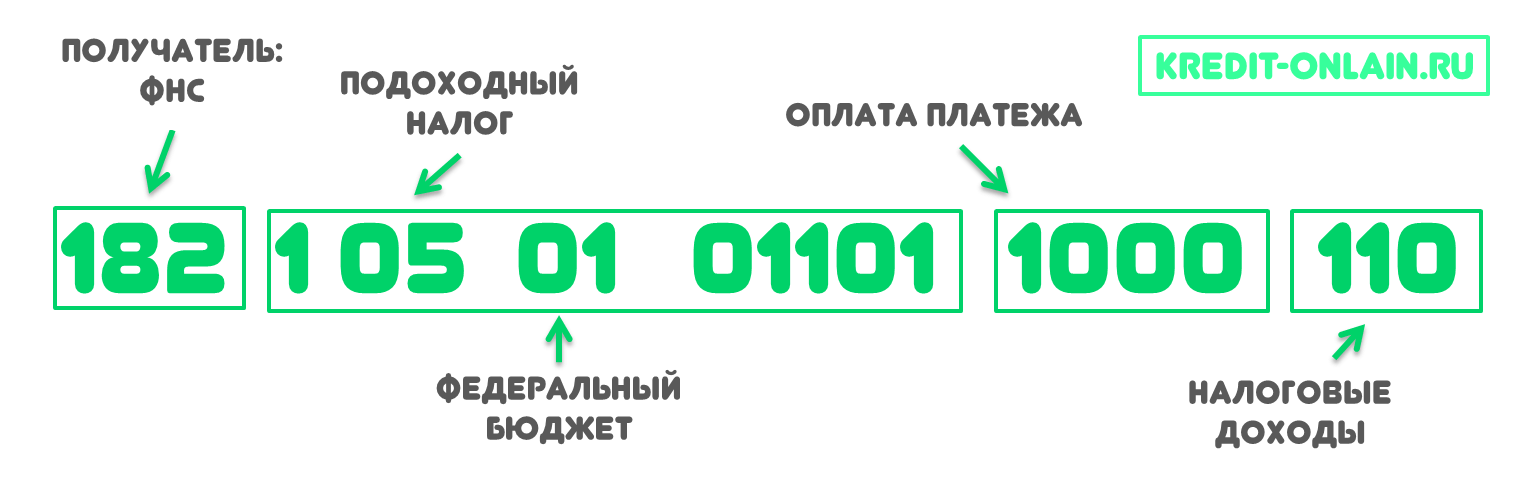

Код КБК состоит из 20 цифр, но каждая из комбинаций, присвоенных тому или иному назначению платежа, не случайна. Условно шифр делится на 4 группы чисел, каждая из которых несет определенную информацию:

- Первые 3 цифры — это так называемая административная группа. Эта часть шифра свидетельствует о том, кто является получателем, и обозначает счет, на котором аккумулируются средства по данному виду платежей. Например, для пенсионного фонда (ПФР) это «392», для фискально-налоговых органов (ФНС) — «182», для фонда социального страхования (ФСС) — «393».

- Вторая группа состоит из 10 цифр. Это доходная группа, которая определяет вид дохода и группу, куда направляется оплата. Первая в этой десятке цифра — 1 (доход) или 2 (безвозмездные платежи). Следующие две — «01» (оплата НДФЛ), «06» (налог на имущество), «08» (госпошлина). Следующие две цифры указывают на то, в какой бюджет поступают средств: «01» — федеральный, «02» — региональный. Следующие 5 цифр — уточняющие.

- Третья группа — еще 4 цифры. Это программная группа, которая уточняет назначение операции: «1000» ставится, если производится оплата платежа, недоимки или задолженности; «2000» — если оплачивается пеня или проценты по платежу; «2100» — если только пени по платежу; «3000» — если переводится сумма денежных взысканий (штрафов) по платежу.

- Оставшиеся 3 цифры четвертой группы — классифицирующая или аналитическая группа. Указывает на сферу хозяйственно-экономической деятельности: «110» — налоговые доходы; «130» — оплата за оказанные услуги, «160» — социальные платежи и др.

Как узнать код бюджетной классификации (КБК)?

Что делать, если понадобился тот или иной код бюджетной классификации, где взять точный шифр? Посмотреть КБК можно на официальном сайте Министерства Финансов или непосредственно в Приказе Минфина России от 01.07.2013 N 65н. В данном документе подробно расписаны все возможные группы КБК, а также конкретные шифры для различных случаев.

Впрочем, в некоторых случаях листать огромный многостраничный приказ необязательно. Узнать КБК можно в органах налоговой службы. Данная информация указывается в специальных справочниках, а если при заполнении документов вы используете автоматизированные сервисы, то КБК и вовсе введется автоматически, и вам не придется ее перепроверять. Кроме того, уточнить КБК можно в Сбербанке или в коммерческом банке, клиентом которого вы являетесь.

| КБК УСН | 182 1 05 01011 01 1000 110 |

| КБК ЕНВД | 182 1 05 02010 02 1000 110 |

| КБК НДС | 182 1 03 01000 01 1000 110 |

| КБК НДФЛ за сотрудников | 182 1 01 02010 01 1000 110 |

| КБК Налог на прибыль | 182 1 01 01011 01 1000 110 |

| КБК Страховые взносы за ИП | 182 1 02 02140 06 1110 160 |

| КБК Страховые взносы за сотрудников | 182 1 02 02010 06 1010 160 |

| КБК Транспортный налог | 182 1 06 04012 02 1000 110 |

Что такое КБК

Бюджетная классификация является одинаковой для всех бюджетов кодификацией доходов, расходов и источников покрытия дефицита, с помощью которой возможно осуществлять сопоставление показателей указанных бюджетов. Кодификация применяется в бюджетном процессе постоянно, начиная с момента формирования бюджета и заканчивая составлением отчета об его исполнении. На основании статей 20-23.1 Кодекса за Министерством финансов РФ закреплены уникальные полномочия, подразумевающие закрепление перечня кодов и правил отнесения к ним показателей бюджета нормативно-правовым актом министерства – приказом.

На данный момент коды классификации установлены приказом указанного ведомства от 1 июля 2013 года №65н, утверждающим порядок применения КБК.

Статья 19 Кодекса разделяет классификацию на четыре основные части: доходную, расходную, источники финансирования дефицитов бюджета и операции сектора государственного управления (КОСГУ). Каждой из этих составляющих посвящены отдельные части вышеупомянутого приказа.

Что такое КБК в платежке

Код бюджетной классификации в платежке — специальный цифровой код, должный обозначать доходы и расходы бюджета. Бухгалтерия организации сталкивается с этими кодами, когда делает платеж в бюджетную систему, но чаще всего не понимает, что это за последовательность цифр и что она означает в платежке. Какие КБК и платежки с 1 января 2021 года, можно посмотреть на этой странице — классификатор содержит актуальные сведения. Но чтобы понять структуру кода, взглянем на него подробнее

Рассмотрим, из чего состоит КБК, насколько важно в платежке правильно его указать и что делать с ошибками. Расшифровка приведена в Приказе Минфина РФ от 01.07.2013 № 65н

В соответствии с ним, указываемый в платежных поручениях КБК состоит из 20 цифр, объединенных в группы. Каждая группа имеет свое значение.

Кбк 0000000000000130 в 2018 году что это

- 15 — штрафы и сборы;

- 16 — выплата ущерба.

Программная группа указывает вариант платежа:

- 110 – налогообложение дохода;

- 160 – общественные проплаты;

- 151 — прибыль от рекомбинации бюджета;

- 152 — поступления от сторонних государств;

- 153 — финансирование зарубежными кредитными организациями;

- 170 – заработок на торговле;

- 171 – доход от ревальвации имущества;

- 172 — доход от рециклирования имущества;

- 180 – другие доходы.

КБК для страховых взносов описаны в видеоролике ниже: Образец заполнения Заметим, что КБК должен быть указан не только при налоговых поступлениях, но и в других случаях, например, оплата за обучение выглядит следующим образом: 0000000000000130.

| Получатель платежа: | в УФК по Новосибирской области (НЮИ(ф) ТГУ, л/с 30516Щ46040 |

| ИНН: | 7018012970 |

| КПП: | 540702001 |

| № счета: | 40501810700042000002 |

| в банке: | Муниципальный ПАО «Ханты-Мансийский банк Открытие» |

| БИК: | 045004001 |

| Корр. счет: | 30101810300000000985 |

| КБК: | 00000000000000000130 |

| ОКТMО: | 50701000 |

Муниципальные образования Новосибирской области → Городские округа Новосибирской области → Город Новосибирск Перевести ОКТMО 50701000 в ОКАТО

Распечатать квитанцию

Зарегистрируйтесь и получите возможность сохранять формы (для их автозаполнения) созданных Вами квитанций. После регистрации и сохранения бланка, на этом месте появится список сохраненных Вами форм.

Хотите себе на сайт чистый бланк квитанции на оплату Просто скопируйте код для вставки на сайт

Форма квитанции для сайта с указанными выше реквизитами

Часть 2: код вида доходов с 4 по 13 разряд кода классификации доходов бюджетов Российской Федерации, который состоит из 10-ти знаков

Группа

- 000-1-00-00-000-00… – доходы;

- 000-2-00-00-000-00… – безвозмездные перечисления;

- 000-3-00-00-000-00… – доходы от предпринимательской и иной приносящей доход деятельности.

Подгруппа

- 000-1-01-00-000-00 – налоги на прибыль, доходы;

- 000-1-02-00-000-00 – налоги и взносы на социальные нужды;

- 000-1-03-00-000-00 – налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

- 000-1-04-00-000-00 – налоги на товары, ввозимые на территорию Российской Федерации;

- 000-1-05-00-000-00 – налоги на совокупный доход;

- 000-1-06-00-000-00 – налоги на имущество;

- 000-1-07-00-000-00 – налоги за пользование природными ресурсами;

- 000-1-08-00-000-00 – государственная пошлина;

- 000-1-09-00-000-00 – задолженности по отмененным налогам, сборам и иным обязательным платежам;

- 000-1-10-00-000-00 – доходы от внешнеэкономической деятельности;

- 000-1-11-00-000-00 – доходы от использования имущества, находящегося в государственной и муниципальной собственности;

- 000-1-12-00-000-00 – платежи при пользовании природными ресурсами;

- 000-1-13-00-000-00 – доходы от оказания платных услуг;

- 000-1-14-00-000-00 – доходы от продажи материальных и нематериальных активов;

- 000-1-15-00-000-00 – административные платежи и сборы;

- 000-1-16-00-000-00 – штрафы, санкции, возмещение ущерба;

- 000-1-17-00-000-00 – прочие неналоговые доходы;

- 000-1-18-00-000-00 – доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий и субвенций прошлых лет;

- 000-1-19-00-000-00 – возврат остатков субсидий и субвенций прошлых лет.

- 000-2-01-00-000-00 – безвозмездные поступления от нерезидентов;

- 000-2-02-00-000-00 – безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации, кроме бюджетов государственных внебюджетных фондов;

- 000-2-03-00-000-00 – безвозмездные поступления от государственных организаций;

- 000-2-05-00-000-00 – безвозмездные поступления от наднациональных организаций;

- 000-2-07-00-000-00 – прочие безвозмездные поступления.

- 000-3-01-00-000-00 – доходы от собственности по предпринимательской и иной приносящей доход деятельности;

- 000-3-02-00-000-00 – рыночные продажи товаров и услуг;

- 000-3-03-00-000-00 – безвозмездные поступления от предпринимательской и иной приносящей доход деятельности;

- 00-3-04-00-000-00 – целевые отчисления от государственных и муниципальных лотерей;

СтатьяПодстатьяЭлемент

- Для налоговых доходов закрепляется за уровнем бюджетной системы Российской Федерации в зависимости от полномочий по установлению налога:

- федеральными органами власти;

- органами власти субъектов Российской Федерации;

- органами власти муниципальных образований в соответствии с законодательством Российской Федерации о налогах и сборах.

- Для неналоговых доходов определяется в зависимости от принадлежности администратора неналоговых поступлений в бюджет к соответствующим уровням власти.

- Для безвозмездных поступлений определяется исходя из принадлежности трансферта его получателю.

- 01 – федеральный бюджет;

- 02 – бюджет субъекта Российской Федерации;

- 03 – местный бюджет;

- 06 – Пенсионный фонд Российской Федерации;

- 07 – Фонд социального страхования Российской Федерации;

- 08 – Федеральный фонд обязательного медицинского страхования;

- 09 – территориальные фонды обязательного медицинского страхования.