Ооо «санрайс капитал»

Содержание:

- Условия предоставления займов и кредитов

- Преимущества кредитования

- Помощь и финансирование малого и среднего бизнеса в России

- Правительство Московской области запустило беспрецедентные пакеты мер поддержки бизнеса20.05.2021 11:44

- В каких случаях может помочь фонд

- Порядок действия для получения поручительства

- Фонды в регионах: полные названия, условия

- Оплата

- Приоритетные направления деятельности заемщика

- Как работает гарантийный фонд?

- Поручитель — Москва

- Объем поручительства и условия предоставления

- Деятельность ФСКМБМ

Условия предоставления займов и кредитов

Внимание. Никогда не платите никаких предоплат, ни за что до фактического получения денег

Заемщиками коммерческой микрофинансовой организации (ломбарда) являются физические лица.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме потребительского кооператива финансовой взаимопомощи, могут быть только физические лица – члены такого кооператива, осуществляющие ремесленную деятельность, деятельность по оказанию услуг в сфере агроэкотуризма, ведение личного подсобного хозяйства, получающие заем на цели осуществления указанной деятельности, а также физические лица, являющиеся собственниками имущества, учредителями (участниками) коммерческих организаций, получающие заем на цели осуществления предпринимательской деятельности данной коммерческой организации.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме общества взаимного финансирования, могут быть члены такого общества, являющиеся исключительно субъектами малого и (или) среднего предпринимательства, получающие заем на цели осуществления предпринимательской деятельности.

Заемщиками некоммерческой микрофинансовой организации, созданной в форме фонда, могут быть как физические, так и юридические лица. При этом заем физическим лицам предоставляется на цели осуществления ремесленной деятельности, деятельности по оказанию услуг в сфере агроэкотуризма, ведения личного подсобного хозяйства, а физическим лицам, являющимся собственниками имущества, учредителями (участниками) коммерческой организации, – на цели осуществления предпринимательской деятельности данной коммерческой организации. Субъектам малого и (или) среднего предпринимательства заем предоставляется на цели осуществления предпринимательской деятельности.

Преимущества кредитования

Сотрудничество с фондом содействия малому бизнесу имеет массу преимуществ для юридических лиц и предпринимателей, а именно:

- Дает им возможность получить заем в случае отсутствия у них необходимого имущества, которое можно предоставить в залог.

- Банки могут увеличить сумму кредита в случае предоставления поручительства.

- Воспользоваться кредитованием могут как средние, так и малые предприятия.

- Утверждение заявки в фонде происходит довольно быстро: не более, чем за 3 рабочих дня, можно получить ответ.

- Чтобы воспользоваться такой услугой, не надо собирать дополнительные документы, все необходимое подготовят сотрудники банка.

- Расходы, которые понес предприниматель или предприятие, оформляя поручительство, как правило, затем можно компенсировать из муниципального бюджета.

Помощь и финансирование малого и среднего бизнеса в России

Понятие малого бизнеса было введено в РФ в 1991 году на основании Постановление Кабинета Министров СССР №406. После этого начали проводиться различные мероприятия по оказанию помощи в ведении дел для малых и средних предпринимателей.

Финансирование регулируется двумя законодательными актами:

- изменение налоговых режимов, упрощение ведения учета;

- финансовая поддержка.

- защита окружающей среды;

- поддержка предпринимательства;

- поддержка экспорта;

- развитие инфраструктуры и внедрение инновационных решений;

- создание конкурентоспособной экономики;

- стимуляция деятельности.

Определение малого и среднего бизнеса

Нововведения коснулись предельного размера выручки, доли суммарного участия иных организаций:

| Критерий | Малые | Средние |

|---|---|---|

| Количество работников | Менее 100 | Менее 250 |

| Выручка без НДС в миллионах рублей | Менее 800 | Менее 2000 |

| Процент доли капитала у сторонних организаций |

|

Федеральные программы господдержки субъектов МСП

Для помощи малому и среднему бизнесу применяются следующие федеральные программы:

- «Интернационализация» – для организаций, которые ставят перед собой цель работать с партнерами из-за рубежа (будут представлены иностранные партнеры, которые готовы работать при соответствии продукции необходимому качеству).

- «Коммерциализация» – предоставляются финансы для увеличения мощности при условии, что число рабочих мест увеличится.

- «Кооперация» – финансирование в размере до 20 млн. рублей для улучшения качества товаров или дальнейшего слияния с крупной промышленной компанией.

- «Развитие» – каждая организация может получить до 15 млн. рублей, но при условии, что будут созданы новые рабочие места и усовершенствуется имеющаяся модель ведения бизнеса.

- «Старт» – для разработок современных технологий, реализация проходит в два этапа: передача финансовой помощи от государства в размере 2,5 млн. рублей и поиск инвестора, готового предоставить такую же сумму.

- «Умник» – граждане моложе 30 лет получают возможность на финансовую помощь в размере до 500 000 рублей, чаще всего выдается организациям, нацеленным на инновационные технологии.

Региональные программы и муниципальная поддержка

Кроме федеральных программ, существуют региональные, которые также способны оказать необходимую поддержку. Разрабатываются такие проекты в каждом регионе в индивидуальном порядке. Первоочередные цели:

- повышение квалификации сотрудников;

- поддержка разработки инновационных технологий;

- развитие и покупка оборудования;

- стартапы;

- технопарки;

- улучшение эффективности промышленности.

Всю подробную информацию о действующих проектах можно узнать в Центре занятости населения.

Правительство Московской области запустило беспрецедентные пакеты мер поддержки бизнеса20.05.2021 11:44

Глава министерства инвестиций, промышленности и науки Московской области Екатерина Зиновьева в ходе онлайн пресс-конференции в ТАСС презентовала два новых пакета мер поддержки бизнеса, которые начали работать в Подмосковье.

«Первый пакет мер поддержки, куда вошли две программы, направлен на поддержку субъектов малого и среднего предпринимательства. Для МСП начинает работать программа по субсидированию процентной ставки по инвестиционным кредитам в размере ставки рефинансирования ЦБ. Вторая программа связана с активным переходом предпринимателей на торговлю через электронные площадки. Им будет предоставлена возможность субсидирования части затрат – до 500 тыс. рублей на оплату услуг маркетплейсов», — рассказала Екатерина Зиновьева.

Второй пакет мер поддержки направлен на поддержку инвестиций в отдаленных округах Подмосковья. В него вошли сразу несколько льготных программ. В частности, по налогам будет доступно обнуление налога на имущество на срок до десяти лет, и земельного налога на два года с момента ввода проекта в эксплуатацию. Кроме того, инвесторы смогут получить инвестиционный налоговый вычет. В рамках привлечения финансирования уже доступен льготный займ в ФРП по ставке 0,5% годовых. Сельхозпроизводители также смогут претендовать на специальные гранты. Кроме того, регион предоставит дополнительные субсидии: на уплату процентов по кредитам банков на инвестфазе, на возмещение затрат на инженерную инфраструктуру, на оборудование и лизинг для субъектов МСП. Участки для реализации проектов можно будет получить в аренду без проведения процедуры торгов.

Объем инвестиций, для участия в программе, должен быть не менее 50 млн рублей. В рамках реализации проекта должно быть создано от 50 рабочих мест, не менее половины из которых будут предоставлены жителям Подмосковья.

«Программа поддержки отдаленных округов – уникальна и может существенно повысить эффективность экономики инвестпроекта. Для примера мы применили эту программу к реальному проекту. При объеме инвестиций в 600 млн рублей, инвестор, воспользовавшийся мерами поддержки для отдаленных округов, сможет сэкономить порядка 22%. Безусловно, такая возможность значительно повышает инвестиционную привлекательность отдаленных муниципалитетов Подмосковья», — подчеркнула Зиновьева.

Всего в программу вошли 10 муниципалитетов Подмосковья: Зарайск, Коломна (+Озёры), Шаховская, Лотошино, Серебряные Пруды, Шатура, Волоколамск, Орехово-Зуево, Луховицы, Электрогорск.

Подробнее о новых мерах поддержки можно узнать на инвестиционном портале Московской области: https://invest.mosreg.ru/, а также по телефону горячей линии поддержки бизнеса 0150.

В каких случаях может помочь фонд

Существуют организации, которые помогают предпринимателям получить кредит в банке. Здесь стоит сразу отделить шарлатанов, желающих заработать на предпринимателях, от организаций, являющихся инструментом в руках опытного бизнесмена. Суть проста. Допустим, у вас есть небольшая кофейня с оборотом в 8–10 млн рублей в год.

Вы отладили все бизнес-процессы, есть все поставщики, готовые предоставить серьезные скидки при увеличении объема, обученный персонал и есть желание развиваться дальше. Один из способов расти в этом случае – открытие еще одной кофейни, которая потребует 3–4 млн рублей на самом старте.

Вы уверены, в том, что инвестиции вернутся с большей прибылью, но банк просит залоговое имущество: земельный участок такой стоимостью или машину. А учитывая нестабильную экономическую ситуацию, стоимость залогового имущества, возможно, будет должна покрывать сумму кредита в полтора раза. Итого, вам нужен залог как минимум в 5 млн рублей. А у вас есть максимум небольшой дом и земельный участок, оцененные в 2,5 млн рублей суммарно. Что делать?

Вот в этом случае и пригодится помощь Фонда содействия кредитованию малого и среднего бизнеса (порой его называют Гарантийным фондом). Организация тщательно изучает вашу бизнес-модель. Убедившись в ее жизнеспособности, она предоставляет вам гарантийное письмо, где обязуется покрыть половину стоимости вашего кредита в том случае, если вы не сможете выплачивать по долгам.

Гарантийные фонды не делают ничего бесплатно, за их услуги вам придется заплатить определенный процент, оговариваемый в договоре. Именно за счет этого процента Фонд и живет. Если вы уверены в успехе и сумеете убедить в этом гаранта, то они рискнут и поручатся за вас, неплохо на этом заработав.

Допустим, вы хотите получить 4 миллиона сроком на два года под 18% годовых. Банк выдаст вам этот кредит при наличии письма из Гарантийного фонда. В этом случае вы будете платить 18% банку и 1–2% от суммы кредита — Фонду.

Если ваш бизнес закроется, Фонд вернет сумму, заявленную в письме вашему банку, но будет самостоятельно требовать с вас ее возмещения Фонду. Такой принцип работы позволяет предпринимателям получать кредиты на развитие бизнеса, которые в одиночку были бы им недоступны, а Фонд, ничего не вкладывая, зарабатывает на желании предпринимателей развиваться.

Порядок действия для получения поручительства

- Необходимо найти организацию, действующую в вашем регионе, которая выступит гарантом. Называются они по-разному, но найти их можно будет через сообщества предпринимателей.

- Узнать, какой перечень документов требуется для получения гарантии.

- Ознакомиться с максимальными суммами, выдаваемыми Фондом.

- Собрать перечень документов и подать их на согласование.

- Получив гарантию Фонда, только лишь затем нужно идти в банк, который ранее отказал в выдаче кредита.

Важно:

банк должен быть партнером Гарантийного фонда. В противном случае результата это письмо не принесет.

И еще одно уточнение. Некоторые банки, заключившие договоры с Фондами сразу при подаче заявления на кредит предлагают указать в качестве гаранта определенный Фонд. Затем они самостоятельно пересылают документы в организацию-поручителя, и при получении согласия, подписывают трехсторонний договор.

Фонды в регионах: полные названия, условия

| Регион | Наименование | Размер поручительства (до) | Срок кредитования (макс.) | Комиссия, % годовых |

| Белгородская обл. | Белгородский гарантийный Фонд содействия кредитованию | 7 млн руб. | 5 лет | 2% |

| Брянская обл. | Государственное Автономное Учреждение «Брянский Гарантийный Фонд» | 15 млн руб. | 10 лет | 0 — 2% от суммы поручительства в год |

| Владимирская обл. | Государственное автономное учреждение Владимирской области «Фонд гарантий и развития малого и среднего предпринимательства» (ГАУ ФГРМСП) | 7 млн руб. | 6 мес. — 5 лет | 1,5% — 2,1% |

| Волгоградская обл. | НП «Региональный гарантийный фонд» | 1 млн руб. — 20 млн руб. | от 1 года — без ограничений | 2% |

| Воронежская обл. | Гарантийный фонд Воронежской области | 16 млн руб. | 5 лет | 1% |

| Ивановская обл. | Ивановский государственный фонд поддержки малого предпринимательства | 30 млн руб. | до 31.12.2013 | 0,5% |

| Кострома | Государственное предприятие Костромской области «Гарантийный фонд поддержки предпринимательства Костромской области» | 7 млн руб. | 60 месяцев | 1,25 — 2% |

| Москва | Фонд содействия кредитованию малого бизнеса Москвы | 70 млн руб. | от 3 мес. — без ограничений | 1,75% |

| Московская область | Некоммерческая организация «Московский областной гарантийный фонд содействия кредитованию субъектов малого и среднего предпринимательства» | не ограничен | 60 месяцев | до 2% |

| Омская обл. | Омский региональный фонд поддержки и развития малого предпринимательства | 25 000 000 руб. | 60 месяцев | 2.75% |

| Пензенская обл. | «Поручитель» | 10 млн руб. | 5 лет | 2% |

| Республика Дагестан | Фонд содействия кредитованию субъектов малого и среднего предпринимательства Республики Дагестан | 7,5 млн. рублей | 36 месяцев | 2% |

| Ростовская обл. | Гарантийный фонд Ростовской области | 20 млн руб. | — | 1% |

| Пермский край | ОАО «Пермский гарантийный фонд» | 15 млн руб. | 36 месяцев | 2% |

| Самарская обл. | ГУП «Гарантийный фонд поддержки предпринимательства Самарской области» | 42 млн руб. | 36 мес. | 2% |

| Санкт-Петербург | Фонд содействия кредитованию малого бизнеса | 20 млн руб. | 60 мес. | 1,75% |

| Саратовская обл. | ОАО «Гарантийный фонд для субъектов малого предпринимательства Саратовской области» | 7,5 млн руб. | 5 лет | 0,9%-2,5% |

| Свердловская обл. | Свердловский областной фонд поддержки малого предпринимательства | до 4,7 млн руб. | по решению Фонда | до 2,7 млн руб. — бесплатно свыше 2,7 — 1% |

| Ставропольский край | Государственное унитарное предприятие Ставропольского края «Гарантийный фонд поддержки субъектов малого и среднего предпринимательства в Ставропольском крае» | 42 млн руб. | 60 месяцев | для торговых организаций — 1/3 от ставки рефинансирования (2,66% годовых); для производственных предприятий — в соответствии с районными коэффициентами, но не более 1,9% от суммы поручительства единовременно. |

| Томская область | ООО «Гарантийный фонд Томской области» | 20,45 млн. руб. | на срок от 1(одного) года — без ограничений | 1% |

| Хабаровск | Гарантийный фонд Хабаровского края | 7 млн руб. | 60 месяцев | 1/3 ставки рефинансирования, действовавшей на дату заключения договора о предосавлении поручительства от суммы поручительства. |

| Ярославская область | Открытое акционерное общество «Гарантийное агентство «Ярославия» | 5 млн руб. | 5 лет | 1,5 |

|

См. также:

|

Оплата

Те предприниматели, которые решились обратиться за помощью к государству и получили возможность обеспечить свои кредитные обязательства путем предоставления государственных гарантий, должны понимать, что такое гарантирование не является бесплатным.

Базовая ставка комиссионных платежей за пользование государственным обеспечением составляет 1,25% в год от суммы полученных в долг от банка денежных средств.

Очевидно, что при получении возможности сотрудничать с государственным фондом бизнесмен несет дополнительные финансовые потери, так как стоимость кредитных средств увеличивается. Однако это минимальная оплата за очень дорогостоящую услугу. Ведь если посмотреть на оплату, которую требуют банки за предоставление банковских гарантий, то она может обойтись предприятию до нескольких процентов в месяц от суммы предоставленного банковского поручительства.

Приоритетные направления деятельности заемщика

В Москве самым популярным направлением бизнеса традиционно является торговля. Отраслевая структура портфеля поручительства Фонда отражает эту тенденцию – до 70% гарантий выдавались организациям оптовой и розничной торговли. Однако, учитывая, что государственная поддержка направлена на развитие отраслей, не связанных с торговлей, Фонд выделяет в качестве приоритетных следующие виды деятельности:

- производство и ремесленничество;

- инновации и высокие технологии;

- строительство и архитектура;

- социальные и бытовые услуги;

- транспорт и связь;

- гостиничные услуги и внутренний туризм;

- здравоохранение и образование;

- ЖКХ.

Заемщики, работающие в этих направлениях, могут рассчитывать на максимальную гарантию Фонда, покрывающую до 70% от требуемого банками обеспечения (в абсолютном выражении до 90 млн рублей), в то время как кредиты для неприоритетных отраслей могут получить только до 50% гарантийного покрытия на сумму до 45 млн рублей.

Такая политика принесла свои плоды: по итогам 2015 года доля торговых предприятий среди получивших поддержку Фонда снизилась с 61% до 53%.

|

Направление деятельности |

Доля заемщиков в 2014 году |

Доля заемщиков в 2015 году |

|

Торговля |

61% |

53% |

|

Производство |

16% |

17% |

|

Строительство |

9% |

17% |

|

Недвижимость |

5% |

5% |

|

Услуги |

8% |

6% |

|

Инновации |

1% |

2% |

Еще одним приоритетом при предоставлении поручительства является участие заемщика в госзакупках: системе размещения заказов на поставку товаров, выполнение работ или оказание услуг для муниципальных или государственных нужд. Для таких предпринимателей Фонд не только предоставляет максимальное гарантийное покрытие, но и снизил размер вознаграждения. Ставка за поручительство в этом случае равна 0,75% против обычных 1,25% годовых. В результате, доля участников госзакупок уже составляет 33% от всех, получивших поручительство Фонда, и продолжает расти.

Поручительство Фонда не выдается следующим категориям заемщиков:

- субъекты бизнеса, производящие и реализующие подакцизные товары;

- занятые добычей и реализацией полезных ископаемых, но не являющиеся участниками соглашений о разделе продукции;

- игорные заведения;

- кредитные и страховые организации (кроме потребительских кооперативов);

- ломбарды;

- профессиональные участники рынка ценных бумаг;

- инвестиционные фонды и НПФ.

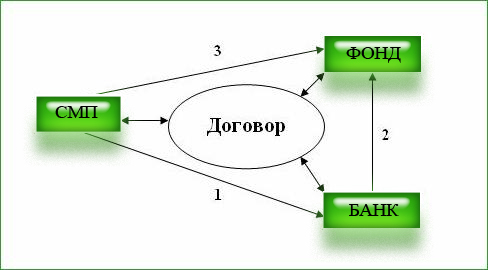

Как работает гарантийный фонд?

Все довольно просто. Довольно много банков сотрудничает с государственными и муниципальными фондами такого типа. Банк готов принять в качестве обеспечения поручительство от ФСК.

Все довольно просто. Довольно много банков сотрудничает с государственными и муниципальными фондами такого типа. Банк готов принять в качестве обеспечения поручительство от ФСК.

Схема работы такова:

- Предприниматель обращается за кредитом, уведомляя банк, что желает воспользоваться поддержкой государственной (муниципальной) организации.

- Банк рассматривает такой вариант (в частности, оцениваются другие важные детали предстоящего договора, анализируется залог, предоставляемый самим заемщиком и его финансовое положение, подробнее здесь).

- Составляется проект договора, заявка на поручительство отправляется в фонд.

- Подписывается трехсторонний договор.

Следует помнить, что в ряде случаев (далеко не всегда, так как это не коммерческая структура) Фонд взимает комиссию в виде небольшого процента.

Также заметим, что по подобным программам работают многие, но далеко не все банки.

Кто может воспользоваться предложением?

Требования к бизнесу, который обращается за помощью довольно просты, они похожи на универсальные условия выдачи кредита, но обычно мягче.

- Срок существования бизнеса от 6 месяцев.

- Отсутствие долгов, в том числе перед всеми бюджетами.

- Прозрачная отчетность.

- По крайней мере минимальная доходность дела.

Преимущества подобной схемы

Учитывая, насколько важно обеспечение для принятия положительного решения при рассмотрении заявки, легко понять, что возможностями, которые предоставляют ФСК, не стоит разрбасываться. Хотя банки и выдают беззалоговые кредиты, процентная ставка по ним закономерно выше, нежели по займам с обеспечением

Не является секретом также и тот факт, что размер ссуд без залога сильно ограничен

Хотя банки и выдают беззалоговые кредиты, процентная ставка по ним закономерно выше, нежели по займам с обеспечением. Не является секретом также и тот факт, что размер ссуд без залога сильно ограничен.

Также важным плюсом является упрощение и ускорение процедуры согласования договора. Вас будут проверять менее тщательно — в случае чего, все риски несет поручившаяся за вас структура.

Поручитель — Москва

Иногда предпринимателям не хватает залога для привлечения денежных средств. Для решения таких ситуаций создан Фонд содействия кредитованию малого бизнеса Москвы. Предприниматели получают поручительство не только по кредитам и займам, но и по другим операциям. Также предоставляются поручительства для участников госзаказа.

Чаще всего за поручительством обращались компании из сферы торговли, инноваций и производства. А с начала ноября гарантийная поддержка предоставляется и компаниям, реализующим подакцизные товары. Подать заявку на поручительство можно на сайте mbm.mos.ru.

Налоги, имущество, право: на какие вопросы бизнесменов отвечает «Интерактивный помощник»Бесплатные консультации, обучение и помощь: как работает «Малый бизнес Москвы»

Сервис «Интерактивный помощник» на сайте mbm.mos.ru подскажет, на какую поддержку может рассчитывать конкретный бизнес. Им уже воспользовались более четырех тысяч раз.

Mbm.mos — проект ГБУ «Малый бизнес Москвы», подведомственного городскому Департаменту предпринимательства и инновационного развития. На портале предпринимателям доступно более 20 онлайн-услуг и сервисов. Так, можно удостовериться в надежности партнера по бизнесу, проверить законность вывески у офиса или подобрать выгодный налоговый режим.

Объем поручительства и условия предоставления

Максимальный объем поручительства отличается. В различных фондах он может достигать 10–20 млн рублей. На объем поручительства влияет также и сумма залога, которая имеется у предпринимателя

При этом важно понимать, что гарант не дает вам на руки деньги

Он теоретически соглашается лишь возместить эту сумму банку, в случае вашего провала. А кредит выдает именно банк. В любом случае 10 млн хватает для масштабирования малого бизнеса, а для больших сумм есть иные организации, действующие по схожим принципам.

Одним из основных условий предоставления поручительства является опыт предпринимателя в ведении бизнеса, срок деятельности его предприятия и сумма, которую заемщик вносит самостоятельно. Обычно – не менее 50% от суммы кредита. Различные фонды отличаются лишь пределами комиссионного вознаграждения: от 1 до 2,5% от суммы кредита ежегодно. В остальном весь принцип их работы довольно схож.

Важно:

предприниматель выплачивает комиссию Фонда перед получением кредита. При этом банк накладывает ограничения, не позволяя переводить средства, выделенные на масштабирование бизнеса, для уплаты процентов Фонда.

Деятельность ФСКМБМ

- заключено договоров поручительства – 7819;

- выдано поручительств — на сумму 39,173 млрд рублей;

- привлечено финансирование под поручительство — на сумму 83,117 млрд рублей;

- капитализация Фонда — 8,78 млрд рублей.

На сегодняшний день Фонд выдает поручительства по кредитам и банковской гарантии. В планах – работа с микрофинасовыми, лизинговыми и франчайзинговыми компаниями. В перечне партнеров Фонда 45 банков, среди которых такие крупные кредитные организации, как Сбербанк, Промсвязьбанк, Альфа-Банк, Банк Москвы, ВТБ-24.

Поручительства ФСКМБМ оказались востребованы в условиях резкого падения в 2015 году объемов кредитования малого и среднего бизнеса, ведь банки заинтересованы в получении гарантийного обеспечения по займам. При общем снижении выданных кредитов для этой категории заемщиков по Москве на 52%, объем поручительств Фонда снизился всего на 26%.