Депонирована заработная плата: проводки

Содержание:

Особые случаи

Работодатель обязан выплатить депонент при первом обращении работника. Если требование не выполняется, и работодатель задерживает выплату либо отказывается от оплаты, то работник имеет право обратиться за юридической помощью в инспекцию по труду либо в судебные органы для административного разбирательства.

Руководителю следует обращать особое внимание на учет депонента и строго контролировать его выдачу. При неправомерном выполнении указанных требований, органы по контролю над деятельностью предприятий, могут привлечь организацию к административной ответственности

Общие правила выплаты заработной платы

Заработная плата – это эквивалентное денежное выражение выполненной работы, оказанных услуг, размер которой зависит от сложности работы, объема приложенного труда.

Выплату вознаграждения за выполненную работу следует проводить по нескольким правилам:

- Выдача денежных средств, производится в наличном выражении в кассе предприятия;

- Перечисление в безналичном выражении на банковский счет сотрудника, после предоставления документации с реквизитной информацией карты либо сберегательной книжки;

- Заработная плата может быть выплачена в натуральном выражении, что должно производиться по договоренности работодателя и сотрудника, но объем натуральной оплаты не должен превышать 20% от общего размера, подлежащей к выдаче, заработной платы.

Перечисления и способы выплаты оплаты работы необходимо прописать в тексте трудового договора с работником. Выдача денежного выражения оплаты труда производится лично сотруднику либо представителю при наличии соответствующей доверенности на получение оплаты труда.

Для обеспечения исполнения 136 статьи Трудового кодекса, выдачу заработной платы рекомендуется производить дважды за рабочий месяц. Однако, за предприятием остается право выбора без авансового расчета по оплате труда.

-

За первые 15 дней месяца организацией выплачивается аванс, в счет полагающейся оплаты за полный месяц. Из средств аванса не удерживаются суммы социальных начислений. В коллективном договоре либо в трудовом соглашении работодатель обязан указать:

- Дату выплаты авансовой части и оставшейся заработной платы, а также максимальные сроки выдачи;

- Денежное выражение размера выплачиваемого аванса по всем сотрудникам либо в отдельности по структурным участкам, но не выше месячного тарифного оклада или ставки. Для контроля сумм выплачиваемого аванса в расчетный отдел бухгалтерии табельщикам необходимо предоставить табеля учета отработанного времени два раза за отчетный период, до утвержденной даты авансовой выплаты и до дня полного расчета за месяц.

- Если предприятие не практикует выдачу авансовых выплат, то расчет за месяц производится до 15 числа, последующего месяца за отчетным периодом. Удержание социальных начислений производится из общего размера оплаты труда за месяц.

Депонированная зарплата – что включает в себя понятие

Что такое депонированная ЗП?

Для того, чтобы понимать, что такое депонирование зарплаты и как правильно депонировать средства, стоит углубиться немного в суть бухгалтерского учета и правил выдачи заработной платы работникам.

Если с банком, в котором хранятся средства организации, не заключен зарплатный контракт, то заработную плату сотрудникам в компании кассир выдает на руки, то есть наличными средствами.

Зарплатный контракт – возможность перечисления заработной платы со счета в банке на карту сотрудника или же его сберегательную книжку. Таким образом, не только купируется в целом работа кассира, но и упрощается движение средств по счету, а также контролируется работа бухгалтера.

По закону заработная плата выплачивается сотрудникам в определенное время, а точнее два раза в месяц. Если зарплата выдается на руки, то выплачиваться она может в течение 5 дней с наступления даты выдачи включительно. То есть, если сотрудникам выдают зарплату 15 числа, то до 20 числа включительно деньги могут храниться у кассира в специальном сейфе.

После истечения этого периода кассир обязан либо выдать сотруднику средства, либо же отправить их обратно в банк. Именно для того, чтобы вернуть деньги в банк и зачислить их вновь на счет компании производят депонирование заработной платы.

Невыдача зарплаты может происходить по разным причинам: командировка, больничный лист и так далее. То есть, при длительном отсутствии работника на своем месте.

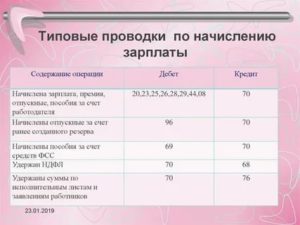

Оформляется данный процесс специальной бухгалтерской проводкой, следующим образом:

- Бухгалтер проверяет заработную плату каждого сотрудника построчно в зарплатной ведомости;

- Напротив фамилии работников, которые зарплату не получили и в ведомости не расписались ставиться специальная отметка «Депонировано». Отметка может быть написана как вручную, так и при помощи специального штампа;

- Затем кассир сверяет все данные, просчитывает приход, расход, остаток. В конечном итоге, сумма оставшихся денег наличными должна быть равна сумме депонированных средств по зарплатной ведомости.

В акте в обязательном порядке должны быть указаны следующие сведения:

- Наименование компании;

- ФИО сотрудника или сотрудников, не получивших заработную плату;

- Сумму невыплаченных средств причитающихся для каждого работника;

- Сумму общую всех денег;

- ФИО кассира и его подпись;

- Дату составления документа.

Кроме всего прочего, данный акт в обязательном порядке должен быть тщательно изучен и подписан главным бухгалтером компании. Без подписи главного бухгалтера акт является недействительным и в банке его могут не принять.

После того, как все необходимые манипуляции произведены, кассир возвращает средства в банк, где они зачисляются непосредственно на счет компании. Оформляется это как приходный ордер.

Однако после того, как работник возвращается к работе, зарплату ему следует выдать по первому требованию. Для этого кассир должен вновь получить средства. То есть, по расходному ордеру нужная сумма денег выдается кассиру и он выдает их под роспись о получении сотруднику.

Нормативное регулирование удержания НДФЛ

В отношении доходов в виде оплаты труда резидентов РФ НДФЛ исчисляется по налоговой ставке 13% ().

Согласно исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со , нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка 13%, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

установлено, что датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (за исключением случая прекращения трудовых отношений до истечения календарного месяца).

Следовательно, в общем случае исчисление налоговым агентом НДФЛ с сумм дохода в виде оплаты труда производится в последний день месяца, за который налогоплательщику был начислен указанный доход. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен (смотрите, например, письма Минфина России от 01.02.2016 № 03-04-06/4321, от 14.06.2016 № 03-04-06/34463, от 30.06.2016 № 03-04-06/38425, от 25.07.2016 № 03-04-06/43479).

На основании налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

установлено, что налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня (рабочего дня, то есть дня, который не признается в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем — ), следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Из приведенных норм следует, что при выплате дохода в виде оплаты труда исчисление налога производится в последний день соответствующего месяца, а затем при фактической выплате дохода налоговый агент должен удержать из него исчисленную сумму НДФЛ, которую не позднее следующего рабочего дня следует перечислить в бюджет. Данный порядок исчисления суммы налога, его удержания и перечисления действует независимо от того, в каком порядке выплачивается заработная плата сотруднику (из кассы наличными денежными средствами или путем перечисления денежных средств на расчетный счет сотрудника в безналичном порядке).

Сроки хранения

Денежные средства для оплаты труда работникам поступают из банковского отделения и подвергаются раздаче в течение 3 дней. У кассира деньги работников могут находиться около 5 рабочих дней. По истечению положенного срока зарплата подвергается депонированию и отправляется в банковое отделение, с которым сотрудничает организация или предприятие.

Денежные средства могут храниться в банке в течение 3 лет – это время исковой давности, предусмотренное законодательством РФ. По истечению этого времени не выданная ранее зарплата, превращённая в депонированную, становится ненужной. Она переходит в собственность организации и прописывается в документах, под наименованием «доход, не связанный с основной работой организации».

Общий срок хранения денежных средств в организациях банка равен 3 годам, так как в течение этого времени работник может обратиться в органы судебной инстанции с иском о возврате ему депонированной зарплаты, которую он не получил вовремя по каким-либо причинам.

З/п сотрудника, вовремя не полученная им, подвергается депонированию. Она хранится сначала у бухгалтера организации, затем в банке, и это позволяет сохранить денежные средства и получить их в любое время. Депонированные денежные средства обязательно фиксируются документально (ведомости, книга учёта и реестр), поэтому исключается возможность их потери навсегда.

Что это такое?

Депонированная зарплата – это такой вид оплаты труда, когда работающий сотрудник не смог по какой-то из различных причин получить в срок заработанные средства.

Иными словами, это наличные средства, которые не были выплачены работнику, но поступили вовремя в расположение предпринимателя или работодателя, в общем.

Если обратиться к происхождению слова, то слово «депонирования» можно точно перевести как «хранение». Само слово имеет свои корни во французском языке и походит от слова «depot», что в переводе значит «хранилище» или «склад».

Работник может столкнуться с депонированной заработной платой лишь в том случае,

если он получает заработанные средства напрямую через кассу, а не через банковскую карточку. В последнем случае работник получает средства автоматически через бухгалтерию предприятия или фирмы, а не идет за ними в кассу.

Стоит также учитывать, что выдача зарплаты через кассу выгодна мелким предприятиям, ведь имея маленькое количество сотрудников использовать услуги банка просто финансово невыгодно, проще рассчитаться с работниками путем выдачи заработанного через выручку в кассе. Но бывают случаи, когда сотрудник по той или иной причине не смог забрать средства и тут вступает в дело депонирование.

Депонирование заработной платы, которая не была получена в установленный срок

Есть огромное количество причин, по которым человек, работник предприятия может опоздать получить зарплату в назначенный день.

Например, человек может в этот период располагаться в служебной командировке, он может находится во состоянии временной нетрудоспособности, отпуске.

Человек может не указывать причину, по которой он не смог получить свое денежное вознаграждение в назначенный срок.

По окончании того, как закончился период выдачи оплаты, кассир напротив данных работников, что не получили свои средства, делает соответствующую запись о том, что их деньги теперь являются депонированным.

Также кассир может поставить соответствующий штамп.

Помимо этого, если есть необходимость депонирования средств кассир должен:

- Посчитать и сделать записи в итоговой строке о том, каково количество денег, которые были вручены сотрудникам.

Сделать записи о том, сколько денег теперь находятся в статусе депонированной заработной оплаты. Помимо этого, он должен в обязательном порядке сверить их результирующую сумму в платежной бумаге.

- Кассир обязан указывать в бумаге расчетно-платежного характера свою персональную роспись.

- Кассир должен подписать бумагу платежей у главного бухгалтера или просто у бухгалтера компании. Если же этих лиц нет, то обязательно ставится роспись руководителя фирмы.

- Кассир должен составить ордер расходов кассы на ту сумму, что была выплачена работникам.

- На базе вышеуказанного ордера кассир вносит соответствующую запись о выданных наличных деньгах в кассовую тетрадь.

Те денежные вознаграждения, что были не выданы работающим людям фирмы являются депонированными.

Они перенаправляются кассиром в отделение банка дабы записать их на специально предназначенные лицевые счета, что были открыты в специальных органах.

Но это лишь в той ситуации, если депонированная сумма превышает назначенные лимиты кассы учреждения.

Если же способ передачи заработной платы компании это перечислить деньги людям через банковскую карту, то такого понятия в принципе не может быть.

Общие сведения

Депонированная заработная плата — наличные денежные средства, которые были вручены предприятию, учреждению или же предпринимателям для того, чтобы осуществить выплаты, связанные с оплатой рабочих часов, и неполученных в определенный срок отдельными персонами, официально работающим в компании, фирме или учреждении.

Иными словами это зарплата, что дается только из кассы компании, и за которой человек не пришел в назначенное время.

- Фирма или любое другое учреждение вправе оставлять на счету своей кассы выше указанного лимита выданных из банка денег в периоде трех рабочих дней. В этот срок входит и та дата, когда деньги приходят из отделения банка.

- Есть случаи, когда этот срок доходит не до трех, а до пяти дней.

- В ситуации, если за данный период времени служащий не пришел для того, чтобы ему вручили его зарплату в отделение кассы, то эти деньги принимаются уже депонированной заработной выплатой.

Человек, что не появился во время для вручения денег, — это депонент.

- Далее эти депонированные средства или возвращаются в отделение банка, или же находятся в помещении кассы в качестве предусмотренного лимита.

- По истечении того, как сроки выплаты зарплаты окончились, кассир создает соответствующие записи в определенных ведомостях.

- После производится составление своеобразного реестра сумм депонированных зарплат. Потом и делается запись в тетради депонентов.

Если лимит кассы перевешен, то на все такие средства оформляется общий документ, а дальше деньги перенаправляются в отделение банка.

Депонент может получить свое финансовое вознаграждение в периоде трех лет, а после этого эти средства перечисляются на счет бюджета.

Особенности депонированной платы:

- Дабы сотрудник имел возможность получить свою плату за труд, он должен обратиться по этому поводу в бухгалтерию предприятия. Там составляется либо письменное заявление, либо устное.

- Работник не должен ждать дня выдачи общих денег для получения депонированной зарплаты. То есть организация управления не должна препятствовать тому, чтобы сотрудник в любой момент получил свои средства.

- Бухгалтерия не имеет возможности мгновенно заказать средства в банке для оплаты. По этой причине, человеку желательно заранее позаботиться об этом моменте, закрепив сроки оплаты депонированных финансов в соответствующих ценных бумагах.

Сроки выплаты зарплаты

Любое учреждение или предприятие обязано выплачивать заработную оплату людям не меньше двух раз в периоде одного месяца.

Это делается в определенные сроки, то есть в конкретную дату, что назначается правилами внутреннего порядка, трудовым и коллективным договорами.

Раздатчики

Дабы заработную оплату работающим людям можно было легко, без препятствий и задержек выдавать, большинство предприятий делает это через определенных людей, то есть уполномоченных лиц — раздатчиков. Их перечень устанавливается руководством предприятия.

Для этой цели руководители издают определенного типа приказ. Обычно, в такой способ выдают деньги на те предпринимательства, где имеется обособленное построение подразделений, то есть где есть отдельные от главного подразделения.

В роли раздатчика имеет право выступать лишь штатный работающий человек предприятия. При всем этом, руководство должно позаботиться о том, чтоб был заключен договор о том, что данные лица несут материальную ответственность за денежные выплаты работающим.

Раздатчики выдают заработную оплату сотрудникам по специальным расчетным бумагам. Именно эти расчетки сдаются в отделение кассы в периоде трех дней по истечении времени официальной раздачи зарплаты.

Заключение и рекомендации

Депонированная зарплата – зарплата, вовремя не полученная сотрудником и вновь отправленная в банк на хранение, до ее дальнейшего востребования заинтересованным лицом, когда ему будет угодно. Не получивший не обязан отчитываться в бухгалтерии, почему его не было. Депонирование (хранение) — обычная бухгалтерская операция в рамках действующего закона РФ.

Рекомендации:

Работникам:

Такую зарплату можно получить когда угодно, по требованию. Не стоит слишком затягивать с получением. Исключение — что-то упущено, о чем-то забыто, а бухгалтерия об этом не проинформировала. Если в течение трех лет работник так и не увидел свою зарплату или сумма была настолько мала, что он о ней забыл, законодательством РФ определен общий срок исковой давности, равный трем годам. Три года спустя работник уже не сможет затребовать свои сбережения, потому как в силу вступает разрешение о списании денежных остатков по зарплате. Поэтому только в течение трех лет у работника есть время, чтобы все-таки получить зарплату в бухгалтерии, или, при необходимости, в качестве истца потребовать ее в судебном порядке.

Бухгалтерам и руководителям:

Если в кассе фигурирует не выплаченная денежная сумма, желательно поинтересоваться, почему ее не забрали ни в установленный срок, ни позже, в качестве депонированной. И выплатить по первому запросу. Стараться не пускать на самотек случаи, когда на счетах фирмы долго «висит чья-то неизвестная», уже потерявшая своего владельца сумма. Существует вероятность возникновения спора с работником, когда он все-таки «поздно, но спохватится». Да и вообще у работодателя в дальнейшем гипотетически могут быть проблемы судебного характера по этому поводу. В конце концов ему придется назначить и заплатить компенсацию сотруднику. Необходимая компенсация к выплате складывается из размера ставки Банка России.

Пример ситуации с получением депонированной зарплаты:

Гражданин Петров Г. А. работает в ООО «Эверест» по трудовому договору. Он содержит вот такие условия, касающиеся депонированной зарплаты: деньги выдаются, если в кассе имеется необходимое количество наличных и только по письменному заявлению работника в день обращения. Не задерживаются более пяти дней с момента обращения, если нужен предварительный заказ в банке.

Дата получки в ООО «Эверест» в десятых числах. Этот срок оговорен и в положении об оплате труда. Десятого Петров Г. А. находился дома по болезни и на работе оказался лишь восемнадцатого апреля. Его заработок был депонирован — доверенных лиц на получение зарплаты у него не было. Когда после болезни он пришел на службу, то принес заявление с просьбой о выдаче своего сохраненного заработка. Нужной суммы в кассе тогда не случилось. Поэтому бухгалтер подала заявку на снятие наличных с счета в банк и получила искомую сумму только двадцать первого числа. В конце дня она уже была у Петрова Г. А.

Мнение эксперта:

Надо сказать, это крайне редкое явление, на практике многим специалистам оно почти уже не встречается. А если и произошел какой-нибудь разовый прецедент, кассир на короткое время, если знает, что сотрудник скоро появится, может отложить сумму в сейф, хотя это уже не правильно. Или даже может взять расходный ордер и деньги, и поехать к человеку, если он в больнице, например, и отдать ему деньги на месте. Зарплата нужна всем и быстро. Но даже если это не частое явление, все равно грамотный бухгалтер-кассир должен знать о депонировании хотя бы в общих чертах. Эти знания пригодятся в случае смерти человека или других внезапных форс-мажорных ситуациях на предприятии. В последнее время на форумах встречала вопросы специалистов по теме депонирования. Например, умер сотрудник, какие документы должны предоставить родственники, чтобы получить его зарплату? И еще, это может быть не только солидная зарплатная сумма, о которой мало кто из сотрудников может забыть и не прийти за ее получением. Это могут быть маленькие суммы, оставшиеся от всякого рода компенсаций, за неиспользованный отпуск и т.д. и их обязательно надо учитывать.