10 лучших дебетовых карт

Содержание:

- Условия годового обслуживания дебетовой картой Сбербанка и проценты

- Что такое дебетовая карта и чем она отличается от кредитной

- Виды дебетовых карт

- Класс дебетовых карт — уровни престижности

- Как получить карту?

- Как оформить и получить карту?

- Причины образования задолженности на дебетовой карте

- Что такое дебетовая карта банка?

- Что такое дебетовая карта банка

- Преимущества дебетовых карт

Условия годового обслуживания дебетовой картой Сбербанка и проценты

Наличие дебетовой карты не такое уж и затратное мероприятие для большинства клиентов. Практически в рамках всех дебетовых карт предоставляется возможность бесплатного ведения личного кабинета как через мобильное приложение, так и через компьютер. Перевыпуск по сроку карты также является бесплатным. Совершенно без комиссии осуществляется пополнение собственного счета как в кассе банка, так и через терминалы.

При подключении мобильного банка в эконом-режиме, плата никакая не предусматривается. Но если вы планируете использовать полную версию, тогда бесплатно получится попользоваться только первые 2 месяца, а каждый следующий месяц вам обойдется в 60 рублей.

Карты с бесплатным обслуживанием

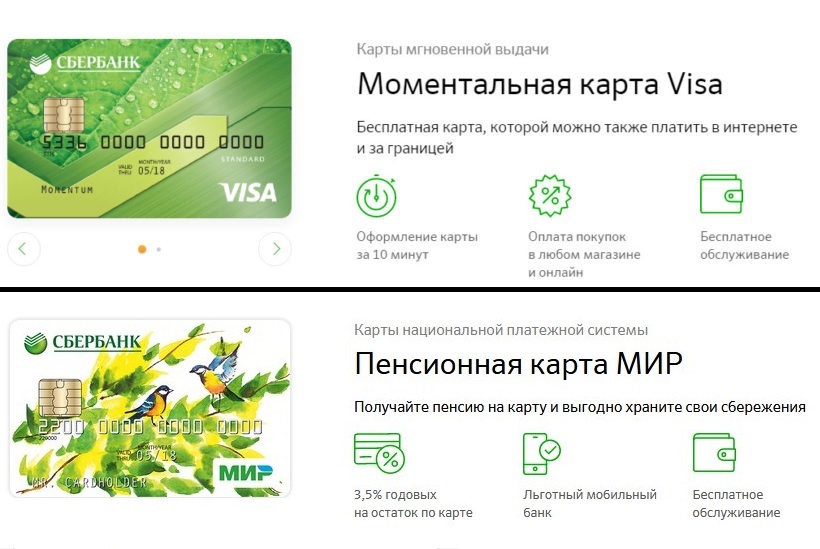

Среди предложенных к оформлению карт есть и совершенно бесплатные. К данной категории относят пенсионный пластик и моментальный

Обращаем внимание, что карты для пенсионеров выпускаются только в системе МИР, как впрочем и для сотрудников бюджетных организаций. Моментальные карты становятся все более популярными, ведь их можно оформить буквально за 10 минут, вот, правда, бонусов они дают не так уж много как хотелось бы.

Рис.2. Бесплатные карты

Начисление процентов на остаток

Сбербанк предлагает возможность пенсионерам получать небольшой доход с услугой накопления. Вы просто храните свои деньги на счету, а взамен банк гарантирует до 3,5% годовых. Это, конечно, не 5-7% как при обычном депозите, но вы всегда можете снять свои деньги со счета не разрывая никаких контрактов с банком, в любое удобное время.

Лимиты

Что же касается лимитов, то здесь все довольно лояльно:

- для держателей пенсионных карт суточный лимит на обналичивание карты составляет — 50 тыс., а за месяц — 500 тыс. рублей;

- для классических карт Visa и MasterCard, «Аэрофлот» и «Подари жизнь», «Молодежной» и с уникальным дизайном ограничения меньше: до 150 тыс. в сутки как в собственных кассах и банкоматах, так и в партнерских, а за месяц можно обналичить не более 1,5 млн. рублей.

Бонусы

Вот и добрались до самого интересного. Самым важным и интересным, для заинтересованных в открытии дебетовой карты лиц, является бонусная программа. Что может быть приятнее получать различные скидки и участвовать в акции? Да только постоянная возможность самому накапливать для себя любую сумму будущей скидки. Так, Сбербанк предусмотрел бонусную программу для своих клиентов: «Спасибо от Сбербанка». Все что вы делаете — осуществляете покупки и получаете за каждые 30 потраченных рублей баллы. Позже их можно будет потратить на покупки в партнерской сети, которая активно развивается.

Cash Back для каждой карты устанавливается индивидуально. Например, для карты «Аэрофлот» он будет выражаться в милях, и потратить их можно будет на приобретение билетов Аэрофлота. А вот для остальных карт, он будет зачислен в виде реальных денег для оплаты товаров и услуг. Давайте рассмотрим детальнее:

для золотых карт предусмотрен кешбек до 5% при использовании карты для оплаты товаров в супермаркетах, а также при расчетах в кафе и ресторанах, а еще до 20% при покупках у партнеров;

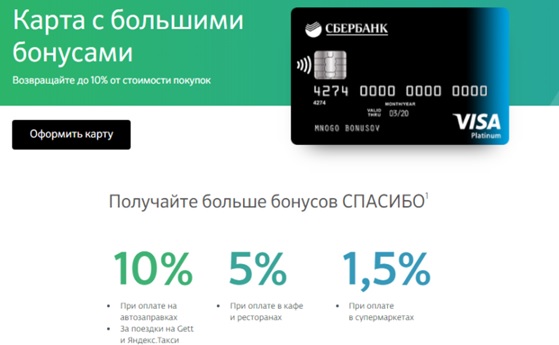

для платиновых карт предусмотрели бонусную программу с возвратом до 10% при оплате на АЗС, в магазинах, ресторанах и такси;

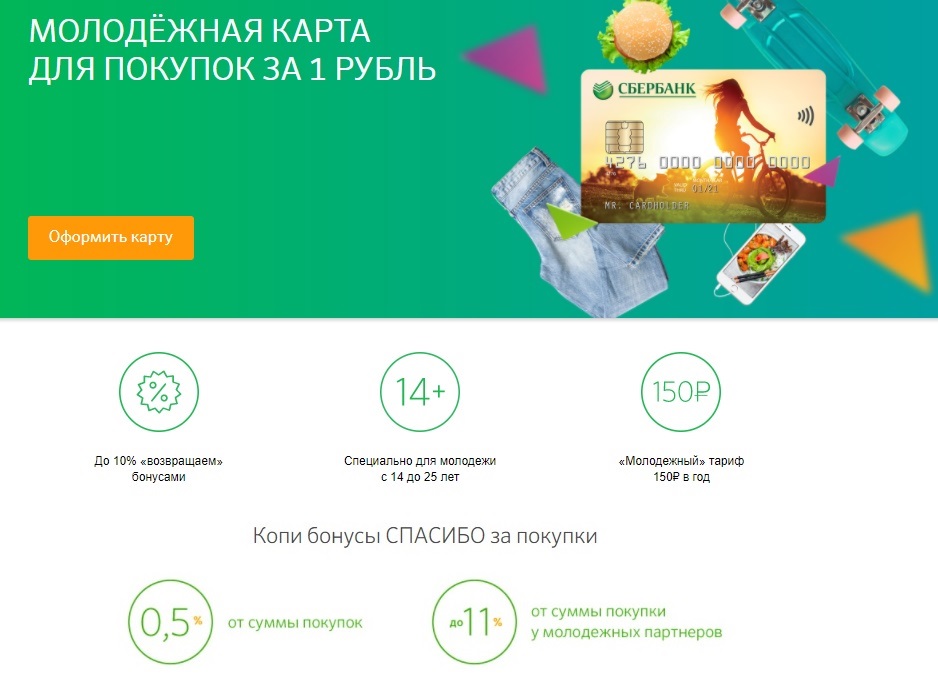

для молодежной карты тоже гарантируют до 11% кэшбека за покупки в молодежных магазинах, и 0,5% при остальных тратах;

при оформлении остальных карт также предусмотрено участие в программе «Спасибо» но максимальный кешбек составит 0,5% за различные покупки.

Что такое дебетовая карта и чем она отличается от кредитной

Что значит дебетовая карта? Пластиковая, с хранящимися на ней личными средствами человека именуется дебетовой. Размер баланса — это сумма, положенная держателем на счет или полученная по безналичному переводу. Поступление баланса зарплаты, пенсии, переводов от физических лиц.

Потратить больше, чем имеется на носителе, невозможно совершая магазинные покупки, интернетные, снятие с банкомата. Это доступ в пластиковой форме к личному банковскому счету.

Потратить больше, чем имеется на носителе, невозможно совершая магазинные покупки, интернетные, снятие с банкомата. Это доступ в пластиковой форме к личному банковскому счету.

Интересно: можно пользоваться повсеместно, за исключением новых носителей системы платежей Мир, они действительны лишь в России. Снимать деньги и пользоваться средствами за рубежом не получится. Что касается оплат на иностранных сайтах, то там применяются виды международного образца Виза, Мастер Кард

Важно помнить — поступление средств осуществляется без комиссии, снимать деньги доступно в банкоматах организации, выдавшей карту или в банкоматах с партнерским соглашением

Кредитная — инструмент расчетов, предоставляемый банком. Это кредит на определенную сумму — предоставленную клиенту, с выгодой банка. В среднем лимит составляет от 25 до 50 тыс. рублей. Этими средствами оплачивают различные товары и услуги, обналичивают деньги в банкомате.

Пример: Сбербанк предоставляет клиентам разовый кредит в 25 тыс. рублей, не снимая процентов в случае уплаты полной суммы за 30 дней. Но на средства, снимаемые наличными в банкомате, полагается уплатить процент в зависимости от размера снятия. Нужно учесть также, что при погашении задолженности лимитом можно пользоваться вновь, причем неограниченное число раз.

Основное отличие дебетовой от кредитной карты, состоит в том чьи средства хранятся. Банковские средства — кредитные, а деньги владельца карты — его собственные, при их использовании проценты не платятся.

Основное отличие дебетовой от кредитной карты, состоит в том чьи средства хранятся. Банковские средства — кредитные, а деньги владельца карты — его собственные, при их использовании проценты не платятся.

Внешне это одинаковые по размеру пластиковые прямоугольники с логотипами платежной системы, номером, магнитной лентой и защитным кодом. Потому лучше их держать в кошельке отдельно, чтобы не перепутать и не попасть в долги.

Отличие между собственными деньгами и займом в том, что свои не требуется возвращать. Их можно как снимать, так и закрыть счет, даже насовсем. Кредитную же, можно закрыть только при отсутствии долгов, как по платежам, так и по процентам.

Интересно, что на дебетовых пластиках многие хранят средства, считая такой способ безопасный, в том числе в дальних поездках. Но кредитка заводится с другими целями. С нее можно снимать деньги, испытывая их нехватку.

Виды дебетовых карт

При выборе дебетовой карты часто возникает вопрос, как разобраться в многообразии предложений? Первым делом определитесь, для чего вам нужна карточка. В зависимости от условий использования есть разные виды дебетовых карт:

- Моментальная (не именная). Выдается сразу же при обращении в банк. Ее основное отличие – отсутствие имени владельца на лицевой стороне. Такие карты имеют ограничение по обслуживанию за границей и пониженные лимиты на снятие денег. Некоторыми моментальными карточками нельзя даже расплатиться в интернете;

- Классическая. Это наиболее востребованный пластик, который можно использовать не только в России, но и за границей. Его стоимость невелика, условия просты и понятны;

- Премиальные карты стоят достаточно дорого. Клиенту предлагают индивидуальные условия обслуживания, большие лимиты на снятие денег и дополнительные опции (трансфер до аэропорта, услуга консьерж и прочее). К примеру, Карта с большими бонусами от Сбербанка позволяет получать до 10% кэшбэка и снимать до 500 тысяч рублей наличными в банкомате;

- Зарплатные. Выдаются сотрудникам предприятия, заключившего договор с банком. Таким пластиком можно пользоваться без ограничений. К тому же, годовая плата вносится работодателем;

- Пенсионные, социальные. Предназначены для зачисления социальных пособий и пенсий. Как правило, выпускаются платежной системой МИР и имеют ряд серьезных ограничений по обслуживанию;

- Кобрендинговые карточки, то есть выпущенные в сотрудничестве с известными компаниями, например Сбербанк Аэрофлот, Перекресток от Тинькофф Банка или Пятерочка от Почта-Банка;

- С кэшбеком (возвратом части средств за совершенные траты). В среднем банк возвращает 1-2% от суммы расходов, однако есть предложения до 30% кэшбэка при покупке у партнеров банка. Например, по Opencard банка «Открытие» можно получать до 3% возврата;

- С овердрафтом. Подойдет только опытным и ответственным банковским клиентам, понимающим принцип действия этой услуги. В противном случае легко влезть в долги;

- С начислением процента на остаток денег. К примеру, по Тинькофф Блэк банк начисляет 6% от суммы на счете, если на нем содержится до 300 тысяч рублей. Процент вполне сопоставим с условиями депозита, при этом средствами можно пользоваться без ограничений.

Если вы часто совершаете покупки в популярных торговых сетях, выбирайте программу с повышенным кэшбэком. Заядлым путешественникам пригодится кобрендинговая карточка Аэрофлота, РЖД или S7. Если ваши операции по карте ограничены только пополнением и снятием, подойдет самый простой моментальный пластик.

Класс дебетовых карт — уровни престижности

По уровню предоставляемых привилегий карты всех международных платежных систем делятся на несколько категорий.

- Электронные, или карты начального уровня: Visa Electron; MasterCard Electronic, MasterCard Unembossed, MasterCard Maestro.

Электронные карты имеют весьма узкий функционал и могут использоваться только в электронных устройствах — терминалах и банкоматах. С их помощью удобно совершать покупки в магазинах, но при обналичивании средств могут сниматься существенные проценты. Карты начального уровня не предназначены для расчетов в интернете, но по решению банка такая возможность может предоставляться. Стоимость обслуживания электронных карт – самая низкая.

- Стандартные, или классические: Visa Classic; Mastercard Standard; American Express Green

Функциональные возможности классических дебетовых карт шире, чем карт начального уровня. Их принимают в большинстве стран, ими можно оплачивать покупки и переводить средства через интернет. Средняя стоимость обслуживания – около 0,5−2 тысяч руб. в год.

- Золотые банковские карты: Visa Gold; MasterCard Gold; American Express Gold.

Золотые дебетовые карты обеспечивают держателю повышенный дневной лимит на снятие наличных, различные страховые программы и другие привилегии, список которых зависит от платежной системы. Кроме того, банки, выпускающие золотые карты, также закладывают в них дополнительные возможности разного уровня. В зависимости от наполнения карты стоимость обслуживания составит несколько тысяч руб. в год.

- Банковские карты премиального сегмента: Visa Platinum; MasterCard World, MasterCard Platinum; American Express Platinum.

На платиновые карты банки устанавливают расширенные дневной и месячный лимиты на снятие наличных, выделяют специальную телефонную линию для обеспечения круглосуточной поддержки, прикрепляют к держателю персонального менеджера, предоставляют страховку и множество дисконтных программ. Годовое обслуживание составляет несколько десятков тысяч руб.

- Наиболее престижные банковские карты: Visa Signature, Visa Infinite, Visa Black Card; MasterCard World Black Edition, MasterCard World Elite; American Express Centurion.

Элитные дебетовые карты для наиболее состоятельных клиентов. Наделяются самыми высокими привилегиями. Стоимость их обслуживания достигает нескольких тысяч долларов в год.

Как получить карту?

В зависимости от того, какой банк вы хотели бы выбрать, в качестве обслуживающего, меняются условия на получение карты и открытие текущего счета. Одним банкам достаточно вашей онлайн-заявки, другие же предусматривают только личное присутствие для заполнения бумаг. Давайте рассмотрим некоторые варианты.

В Сбербанке, к примеру, для открытия социальной, пенсионной, личной и моментальной карты, независимо от цены на годовое обслуживание, необходимо лично посетить ближайшее отделение банка и заполнить анкету-заявку. При себе должен быть паспорт, после чего вам сразу выдадут неименную карточку (Моментум) либо, оформят персонифицированную, ее придется подождать сроком до 1 месяца. А вот в случае с картами “Молодежными” было предусмотрено исключение, заказать такую карту можно на официальном сайте Сбербанка, где можно даже выбрать уникальный дизайн карты.

В банке Тинькофф единственным способом оформления карты является онлайн-подача заявки. Для этого заполняется простая анкета, куда вводятся ваши персональные данные, указывается тип желаемой карты и вписывается будущее тайное слово. После этого с вами свяжется консультант, спросит ваше точное местонахождения, куда следует доставить карту, и если ваш город находится в радиусе покрытия, тогда курьер привезет ее прямо к вам домой.

В банке ВТБ предусмотрена возможность онлайн-подачи заявки для любой выпускаемой карты. На официальном сайте вы выбираете нужный вам продукт и заполняете заявку. Если вы проживаете в Москве и области, тогда можете заказать курьерскую доставку карты на дом. Если же нет, тогда карта будет доставлена в ближайшее к вам отделение банка. ВТБ предусматривает открытие карты и для нерезидентов, им онлайн-заявка недоступна. Для оформления карты необходимо обратиться в удобное отделение банка.

В банке МТС можно выбрать одну из 4 дебетовых карт, направленных на решение разных задач клиента. Так, для открытия карточки Викенд, достаточно подать заявку на сайте и получить карту в ближайшем отделении банка. А вот если вам нужна карточка платинум, детская или МИР, тогда заявку придется подавать непосредственно в банке. Карту обещают выдать в этот же день.

Как оформить и получить карту?

Сбербанк идет в ногу со временем и предоставляет возможность получить дебетовый продукт практически каждому желающему даже путем обычной заявки через интернет. Для начала нужно определиться с необходимой вам картой, которая полностью удовлетворит ваши требования. А на последнем этапе оставить заявку.

Заказ карты

Большинство людей думает, что заказ карты это трудоемкая и длительная процедура. Спешим обрадовать вас, для дебетовых карт процедура и сроки значительно короче. Да и пакет документов запрашивается минимальный.

Что нужно для оформления карты? Да собственно говоря, только ваш паспорт со штампом о месте регистрации. И никто не отменял необходимость писать заявление на выдачу карты. Но данная процедура займет не так уж много времени. Стоит заметить, что при оформлении пенсионной карты, от вас еще обязательно потребуют пенсионное удостоверение и СНИЛС, так что не забудьте об этих документах.

Сколько делается карта? Если вы обращаетесь в общем порядке, и хотите получить именную карту, тогда ее выпуска придется подождать от 3 до 5 недель. После того как карта поступит на отделение, система оповещения пришлет СМС с приглашением на получение карты. Но можно пойти и другим путем, оформить мгновенную карту. Ее вам выдадут сразу после подписания всех документов, да и за обслуживание не придется ничего платить. Главное понимать, что эти карты наделены меньшими преимуществами, чем подобные классические карточки от Сбербанка.

Пошаговые действия

Ну и теперь дело за малым, подготовиться к процедуре подачи заявки. На деле, все очень просто и быстро. Существует всего 2 способа оформить карту:

1. В отделении. Для этого просто берем нужные документы: паспорт с отметкой о регистрации и, при необходимости, пенсионное и СНИЛС и идем в банк. Там сообщаем кассиру о намерении получить дебетовый пластик. Специалист поможет вам правильно заполнить анкету и еще раз расскажет обо всех преимуществах, имеющихся к оформлению карт и условиях их обслуживания. После того как все документы будут оформлены вам останется ждать выпуска карты.

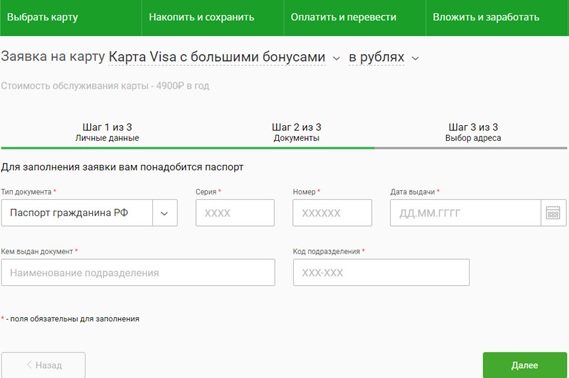

- выбираем нужный вид карты;

- переходим в раздел «Заказать»;

- в открывшемся окне заполняем трехстраничную анкету: личные данные с ФИО и телефоном, данные паспорта с местом регистрации и выбираем место получения карты (ближайший филиал Сбербанка).

Рис. 6. Анкета-заявка

После того как заявка будет принята, вам также нужно будет ждать выпуска карты, как и в первом случае.

Причины образования задолженности на дебетовой карте

Мы уже говорили о том, что она не предоставляет владельцу чужих денег, то есть денег банка, поэтому долг перед ним возникнуть не может. Однако есть ряд ситуаций, которые могут увести баланс на карте «в минус».

Комиссия за SMS-оповещение

Сюда относится оплата сообщений о произведенных операциях и всевозможных услугах

Следует обращать внимание на предложения банка о возможности SMS-уведомления и не ставить «флажок» напротив ненужных

Интернет-банк

Удобный сервис требует дополнительной платы за предоставление услуг, что зачастую не учитывается владельцем карты.

Годовое обслуживание

Любые карты — привилегированные или обычные — обслуживаются банком исключительно платно, поэтому необходимо закрывать карту, если в ее использовании отпала необходимость.

Обналичивание денежных средств в банкоматах другого банка

При отсутствии средств для оплаты комиссии банкомат все равно выдает их, однако возникает долг, равный ее сумме. Для бесплатного обналичивания денежных средств следует снимать деньги лишь в банкоматах своего банка или банков-партнеров.

Что такое дебетовая карта банка?

В повседневной жизни люди все чаще и чаще используют пластиковые банковские карты. Это удобно и практично. Нет необходимости таскать с собой полный кошелек бумажных денег, а можно просто расплатиться картой банка. Кроме того с ее помощью есть возможность делать покупки через интернет.

Многие люди имеют карту банка, но даже не знают дебетовая она или кредитная и не могут полностью воспользоваться всеми возможностями. Из этой статьи вы узнаете, что такое дебетовая карта, все ее плюсы и минусы и для чего она необходима.

Дебетовая карта – что это такое

Давайте попробуем разобраться, что же такое дебетовая карта и каково ее целевое назначение.

По сути, дебетовая карта банка — это своего рода электронный кошелек. В банке на имя клиента открывается счет, на котором и хранятся деньги. На карте может быть неограниченное количество средств. С ее помощью можно проводить делать покупки, оплачивать услуги и снимать средства с банкомата. При этом со счета в банке будет автоматически списываться та сумма, которую вы потратите.

Отличия дебетовой карты от кредитной

По внешнему виду дебетовая карта банка ничем не отличается от кредитной карты. Их отличие состоит в способе оплаты. Используя кредитную карточку, вы сначала делаете покупку, а через некоторое время оплачиваете ее, внося средства на банковский счет. Для того чтобы можно было рассчитаться дебетовой картой за покупки на счету уже должны быть средства. Это похоже на расчет наличными, вы не можете потратить больше, чем у вас есть. К тому же на такой карте банк блокирует некоторое количество денег для гарантии. Существуют также дебет-карты, на которые начисляют проценты. Такую услугу сейчас предлагают многие банки. Начисление процентов происходит на остаток средств на карте ежемесячно.

Для чего используют дебетовую карту

Дебетовая карта широко используется в обычной жизни:

- C помощью дебетовой карты банка намного проще производить ежедневные расчеты. Чаще всего карту используют при оплате покупок в супермаркете или магазине одежды.

- Возможность покупок через интернет. Вы можете купить понравившуюся вам вещь в интернет магазине, оплатив ее банковской картой. Весь процесс оплаты, как правило, описан на самом сайте. Можно производить оплату не только за товар, но и за услуги. К примеру, используя специальные платежные системы, вы можете оплатить за телефон, интернет и тому подобное.

- На карте хранятся деньги. Это очень удобно, особенно если необходимо накопить крупную сумму или нужны деньги для путешествия.

- Многие предприятия производят начисление заработной платы на дебетовую карту. Пенсию и другие социальные выплаты также можно получать на карту банка.

Плюсы использования дебетовой карты банка

- В магазине нет необходимости искать мелочь по карманам. Кроме того с карты спишется ровно столько средств, сколько стоит покупка. Ведь очень часто в магазинах нет копеек для сдачи.

- Довольно безопасный способ хранения средств. Для того чтобы снять деньги с нее или оплатить нужно знать пин — код. В случае если карта вдруг потерялась или ее украли, ее очень легко заблокировать. Необходимо сделать только один звонок в банк и вашей картой никто не сможет воспользоваться.

- Нет надобности каждый месяц погашать задолженность, как по кредитной карте. Все деньги на карте принадлежат вам. Вы можете их тратить и не бояться, что за несвоевременное погашение начнут капать проценты.

Дебетовая карта: условия использования

Минусы использования

- В маленьких магазинах или на рынке не всегда есть возможность расплатиться картой банка.

- При оплате интернет-товаров следует быть очень осторожным внося свои данные. Такое использование карты повышает риск, что вашими персональными данными завладеют мошенники.

- Частое обналичивание в банке или банкомате. Будьте осторожны, выполняя данную операцию смотрите, чтобы за вами не следили и не отняли деньги.

- Дебет-карта как правило не имеют возможность кредитования.

- Нельзя потратить больше чем есть. Вы не сможете приобрести понравившуюся вещь, если она стоит больше, чем есть на карте.

- Этот пункт заинтересует путешественников. Дело в том, что по дебетовой карте невозможно взять автомобиль в прокат за границей. Придется вносить заставу наличными в размере 500 евро. Эту сумму вам придется обналичить в банкомате и при этом с вас еще возьмут и комиссию.

Что такое дебетовая карта банка

Если говорить сухим языком определений, то дебетовая карта — это платежный инструмент, который выдается банком. Это средство проведения безналичных расчетов для всех, кому это необходимо. Дебетовая карта привязывается к счету в банке и пользоваться средствами по ней можно в пределах остатка на этом счете.

Собственно, дебетовая карта — средство платежа. Скажем просто — вы не носите наличку в кошельке, вы носите с собой дебетовую карту, чтобы расплачиваться в магазинах, на АЗС, в кафе, ресторанах и так далее.

Важно

Дебетовые карты предоставляют дополнительные возможности. За то, что вы пользуетесь картой банка, вам будут полагаться бонусы

Об этом мы расскажем ниже в разделе, посвященном разновидностям дебетовых карт банков. Дебетовые карты безопасней, чем полный кошелек денег. Если украдут карту, вы всегда сможете ее быстро заблокировать, позвонив оператору. А после восстановить ее, получить новую, с тем же балансом и привязкой к вашему счету. С украденным кошельком в подавляющем большинстве случаев придется попрощаться навсегда.

Отличия дебетовой и кредитной карт банка

На первый взгляд дебетовая и кредитная карты банка — все тот же пластик. Но отличий у них много! Для наглядности приведем сравнительный анализ этих двух банковских продуктов в виде таблицы:

| Параметр для сравнения | Дебетовая карта | Кредитная карта (кредитка) |

| Какие средства размещены | Собственные, именно деньги владельца карта | Заемные, деньги банка, переданные взаймы под проценты, на определенных условиях |

| Лимит | Его нет, сумма средств на карте зависит от финансовых возможностей, доходов самого владельца | Есть, установлен банком, превышать его нельзя |

| Как снять наличные | Легко, в банкомате, желательно банка, выдавшего карту или партнеров | Бывает затруднительно. Чаще всего есть комиссия |

| Предел снятия наличных | Ограничен только суммой средств, которая есть сейчас на карте | Ограничен банком |

| Проценты | Могут начисляться владельцу карты, если на счету осталась определенная сумма | Начисляются, когда истек льготный период использования денег банка. Проценты увеличивают сумму долга |

Отличия наглядны. В случае с дебетовой картой ее владелец не должен банку ничего, вообще. Напротив, вправе рассчитывать на бонусы. владелец же кредитной карты — должник, которому использованные средства придется отдавать.

Важно

Есть дебетово-кредитные карты. Первоначально это дебетовые карты, но банк предоставляет кредитный лимит на них

Например, вы оформили карту для проведения безналичных расчетов. У вас на ней 10 тысяч рублей собственных денег. И плюс 3 тысячи рублей кредитного лимита от банка. Причем, вы могли об этом не просить! С одной стороны, удобно — потратил свои деньги, не хватило — обратился к кредитному лимиту. С другой стороны, сложно уследить, какие деньги ты тратишь, когда и сколько должен возвращать. Легко можно проштрафиться. На это, собственно, банки и рассчитывают, предоставляя кредитные лимиты по дебетовым картам.

Преимущества дебетовых карт

Практически повсеместное распространение дебетовых карт было бы невозможным без большого количества преимуществ, которые они предоставляют владельцам. Они касаются всех сфер деятельности клиента и начинаются непосредственно с оформления. Для изготовления дебетовой карты вполне достаточно паспорта. Получение кредитной разновидности платежного инструмента сопровождается необходимостью предоставлении множества документов, в том числе подтверждающих платежеспособность клиента. Естественно, этим преимущества дебетового пластика не исчерпываются.

График №1. Количество выпущенных в России банковских карт

Безопасность

Современные системы безопасности позволяют обеспечить сохранность средств, находящихся на карте. Не меньше внимания уделяется обеспечению надежной защиты при выполнении клиентом каких-либо финансовых операций, включая платежи с использованием онлайн систем. Оборудование карты микро-чипом, разработка и внедрение новых компьютерных защитных систем гарантируют высокий уровень безопасности. Важным элементом этой системы является возможность быстрой блокировки карты при ее потере или краже.

Выгода

Значительная часть банков-эмитентов, выпуская дебетовые карты, включает в пакет услуг начисление процентов на остатки по счету. Еще один способ получения выгоды от рассматриваемого банковского продукта – операция кэш-бэка, предоставляемая также достаточно большим количеством пластиков

Сочетание этих двух возможностей делает использование дебетовой банковской карты крайне выгодным и привлекательным для клиента, так как важность финансового фактора в современных условиях переоценить практически невозможно

Экономия

Обладание пластиковой дебетовой картой позволяет ее владельцу экономить весьма заметные суммы. Это может происходить:

- в результате участия в разнообразных дисконтных программах, количество и уровень которых определяется статусом платежного инструмента;

- при использовании кэш-бэка, который фактически представляет собой также систему скидок;

- благодаря отсутствию платы за оформление и обслуживание карты.

Высокий уровень конкуренции, сложившийся в отечественной банковской сфере, заставляет финансовые организации постоянно разрабатывать и реализовывать на практике новые способы привлечь и заинтересовать потенциальных клиентов. Нередко они выражаются в снижении или обнулении тарифов за изготовление и обслуживание карточек.

Контроль

Важное отличие дебетовой карты от кредитной – невозможность расходов, которые превышают реально имеющиеся на счете суммы. Отсутствие кредита и овердрафта не позволяют обладателю платежного инструмента попадать в своеобразную зависимость от заемных средств банка, присущую большому количеству владельцев кредитных карт

Это не только намного выгоднее, но и позволяет четко контролировать собственные расходы и затраты. Последнее обстоятельство является крайне важным в современных условиях вялотекущего финансового кризиса и постоянной нехватки средств.

Практичность

Обладание дебетовой картой предоставляет владельцу чрезвычайно широкие функциональные возможности:

- совершение покупок, как в реальных магазинах, так и в различных интернет сервисах;

- хранение средств в безналичном виде;

- экономия финансовых ресурсов, благодаря кэш-бэку и дисконтным программам;

- получение прибыли в виде процентов, начисленных на остатки по счету.

Получение такого количества возможностей не требует каких-либо чрезмерных усилий или затрат, так как процедура оформления карты очень проста, а стоимость обслуживания либо невелика, либо отсутствует.