Лизинг: формы, типы, виды

Содержание:

Суть возвратного лизинга для физ лиц

Главное отличие от обычного лизинга – количество участников и их статус. Продавца здесь нет, а арендатор выступает в двух лицах. Он и продает, и пользуется предметом сделки возвратного лизинга. При таком положении дел стороны подписывают два договора, так как необходимо документально зафиксировать продажу имущества и его предоставление в лизинг.

Существуют и иные отличия:

- Срок аренды. Напрямую зависит от стоимости участвующего в сделке имущества. Если на условиях возвратного лизинга предоставляется транспортное средство, максимальный период аренды составляет 3 года, при операциях с недвижимостью – 5 лет.

- Предприятие, арендующее оборудование, здание или транспорт, зарабатывает на продаже имущества лизинговой компании. Это основная цель, вынудившая пойти предпринимателя на заключение договора. Деньги эти тратятся на насущные проблемы компании и не ограничены целевым назначением.

- Минимальный объем составляемых документов.

Об этом хорошо осведомлена Налоговая служба, следящая за чистотой проведения операции. Сделки тщательно проверяют, особенно если заключающие их фирмы связаны долгосрочным сотрудничеством. Когда обман откроется, проштрафившемуся бизнесмену отменят положенные по закону налоговые вычеты. Необходимость возвратного лизинга придется обосновать, опираясь на финансовые доказательства.

Основные этапы лизинговой сделки

При оформлении подобных сделок, сторонам необходимо придерживаться стандартного порядка проведения данной процедуры. На первом этапе, предпринимателю следует выбрать интересующий его объект и обратиться в соответствующее агентство. Выбрав конкретную компанию, бизнесмену необходимо узнать об условиях сделки. Среди всех вопросов, которые нужно уточнить на этапе согласования договора, следует выделить следующие нюансы:

- величина первого платежа;

- размер ежемесячных взносов;

- порядок проведения платежей;

- условия закрытия договора.

Если предприниматель согласен со всеми условиями, озвученными лизингодателем, то стороны должны приступить к официальному оформлению сделки. На этом этапе предпринимателю необходимо собрать пакет документов и подготовить заявку, которая будет передана сотрудникам лизинговой компании. Полученные документы тщательно изучаются агентством. В случае неуверенности в финансовом положении заказчика услуги, лизинговое агентство может отказаться от оформления сделки.

Для того чтобы заключить подобный договор, стороне, выступающей в качестве покупателя, необходимо предоставить лизинговому агентству выписку из банка и копии бухгалтерской отчетности за последний год. В стандартный пакет документов входит копия удостоверения личности владельца фирмы и письмо с информацией о компании, подающей заявку. Помимо этого, потребуется заключить договор со стороной, выступающей в качестве поставщика и страховой фирмой.

Лизинговая компания приобретает в собственность конкретное имущество и передает его в пользование третьему лицу на длительный срок

Лизинговая компания приобретает в собственность конкретное имущество и передает его в пользование третьему лицу на длительный срок

На момент подписания договора, предпринимателю нужно подготовить сумму для внесения первого взноса. После проведения платежа клиент получает необходимый актив и использует его по своему усмотрению. Ответственность за поставку объекта лизинга возлагается на поставщика

Важно отметить, что лизингодатель обладает правом собственности на актив до момента внесения последнего платежа. Клиент подобной фирмы получает возможность использовать актив в личных целях, регулярно погашая задолженность

В случае нарушений условий сделки со стороны клиента, лизинговая компания имеет право изъять переданное имущество. Далее данный объект реализуется на вторичном рынке. Следует выделить тот факт, что на время срока действия договора клиент несет полную ответственность за работоспособность актива. По окончании срока действия договора, клиенту передается право собственности на объект.

Лизинговые компании: обзор условий сотрудничества

Начинать оформление лизинговой сделки необходимо с выбора компании, которая предлагает лучшие условия работы, отличается надежностью, имеет хорошую репутацию в деловой сфере. В числе наиболее популярных контор выделяются:

- УралСиб – оформить аренду можно на легковой, грузовой, коммерческий транспорт, автобусы, прицепы, специальную технику и оборудование. Обязательным условием является аванс – от 10%, срок – до 5 лет, проводится проверка финансовой отчетности;

- ВТБ 24 – купить удастся оборудование, недвижимость, вагоны, катера и самолеты. Максимальная стоимость имущества – 500 млн. рублей, срок – до 5 лет;

- РЕСО – сделки проводятся с автомобилями и спецтехникой, аванс не требуется, а сумма покупки может достигать 6 млн. рублей, срок ограничен 4 годами;

- Альфа – доступно сотрудничество при государственной поддержке и субсидировании. Осуществляется лизинг автотранспорта, оборудования, недвижимости, спецтехники, судов, самолетов и железнодорожных составов. Аванс составляет 5%, ставки – от 14,7%.

Представлены на рынке и другие крупные конторы, в регионах действуют частные фирмы, предлагающие ограниченный спектр услуг и небольшие суммы. Многие автодилеры имеют самостоятельный отдел, занимающийся такой услугой, что упрощает сделку для покупателей.

Плюсы и минусы лизинга

Переоценить все прелести лизинга невозможно, ведь если вы знаете особенности этих программ, выгода очевидна:

- Для юридических лиц это хороший способ снизить налоговую ставку, так как дорогостоящее имущество не будет им принадлежать. Для физических лиц – и вовсе не платить налог, ведь собственником вы не являетесь;

- Застраховать объект удастся на приемлемых условиях;

- Если вы захотите досрочно погасить всю сумму, это можно сделать без лишних потерь и переплат;

- Количество лизинговых фирм, функционирующих на рынке, огромно, и в этом перечне вполне можно найти достойные и выгодные условия;

- Не требуется проверка финансовой состоятельности – правда, процентные ставки при этом повышаются, а размер аванса увеличивается;

- Не требуется оставлять залог – вы свободно пользуетесь имуществом;

- Необязательно выкупать объект, вы можете и расторгнуть сделку. Это хороший способ для автолюбителей протестировать несколько машин. Вы заключаете договор, используете транспортное средство, а когда оно надоедает – меняете его.

Однако оценивая плюсы и минусы лизинговых сделок, не стоит забывать, что весомые недостатки у них тоже имеются:

Существенная переплата – даже по сравнению с кредитом сумма платежей обычно оказывается завышенной; Вы не являетесь собственником имущества до полного погашения долга и уплаты остаточной стоимости; Если платежи будут прекращены, договор расторгнут, вы расстанетесь и с уплаченными деньгами, и с объектом, который использовали

При этом неважно, заплатили вы 20% его стоимости или 90%; Минимальный срок для заключения сделки составляет год

Лизинг – понятие обширное, хотя в российских реалиях такие сделки недостаточно востребованы, они имеют свои преимущества. Учитывая параметры заключения договора, сравнив все предложения, актуальные для вас, можно понять, стоит ли сотрудничать с фирмой, предоставляющей недвижимость, автомобили, оборудование или технику на условиях аренды с правом последующего выкупа, либо рациональней поискать альтернативные варианты.

голоса

Рейтинг статьи

Обзор программ ведущих лизинговых компаний

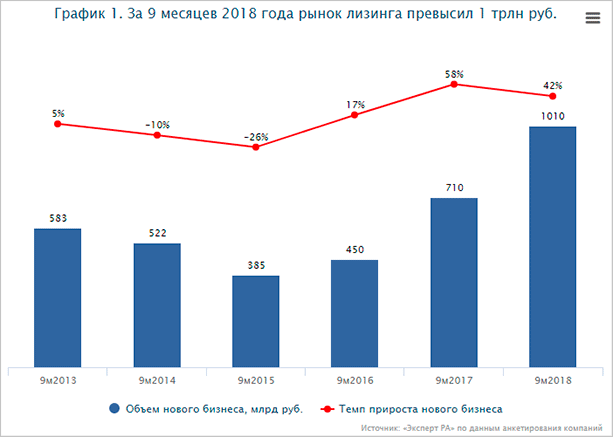

Немного статистики для понимания, что эта форма обновления и модернизации своего имущества многими предприятиями рассматривается в качестве основной. За 9 месяцев 2018 года было заключено рекордное количество сделок. Посмотрите на график.

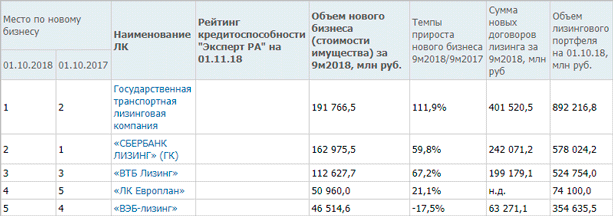

Рейтинговое агентство “Эксперт РА” составило рейтинг. В пятерку крупнейших лизингодателей вошли:

По ним и проведем обзор условий лизинговой сделки.

ГТЛК

Лидер на рынке лизинговых услуг. Главным акционером является Министерство транспорта РФ. Помогает приобрести для юридических лиц и индивидуальных предпринимателей, работающих в транспортной сфере:

- воздушный, водный, железнодорожный и пассажирский транспорт;

- дорожно-строительную и дорожно-эксплуатационную технику.

Что нужно для оформления лизинговой сделки поэтапно:

- Оформление заявки на фирменном бланке предприятия с печатью и подписью ответственного лица.

- Подготовка пакета необходимых документов (учредительные и бухгалтерские).

- Принятие решения по сделке и заключение договора.

- Приобретение лизингодателем у производителя необходимого имущества.

- Передача имущества лизингополучателю и страхование от имущественных рисков.

- Переход права собственности на предмет сделки в конце срока аренды к лизингополучателю.

Чтобы повысить вероятность одобрения сделки, ИП или предприятие могут привлекать поручителей и предоставлять залог.

Условия сделки:

- первоначальный взнос – от 5 до 30 %,

- от 3 до 5 лет,

- выплаты аннуитетными (одинаковыми каждый месяц) или регрессивными (убывающими) платежами.

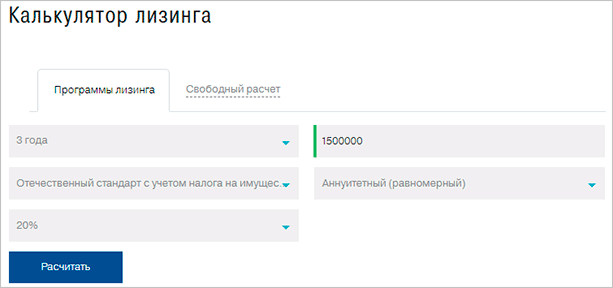

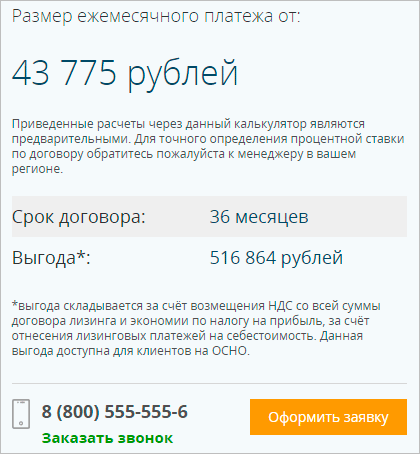

На сайте есть калькулятор. Можно заранее прикинуть ежемесячные платежи и стоимость переплаты.

По заданным условиям ежемесячный платеж составит 46 949,2 руб., а общая стоимость имущества возрастает почти на 200 тыс. руб. и становится равна 1 690 171,56 руб.

Сбербанк Лизинг

В 2018 г. занимает 2-ю строчку рейтинга, потерял свои лидирующие позиции по сравнению с 2017 г. Кроме традиционных видов имущества, предметом сделки может быть и недвижимость. В этом преимущество компании.

При этом недвижимость передается на условиях финансового и возвратного лизинга, т. е. позволяет предприятию получить дополнительные денежные средства.

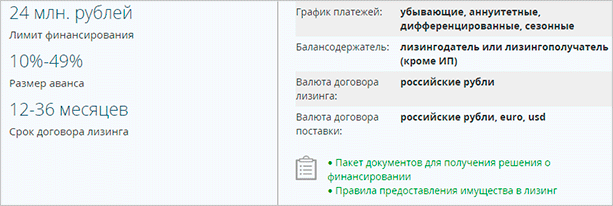

Условия лизингового договора:

- аванс от 10 до 49 %,

- минимальная сумма – 500 тыс. руб.,

- максимальный срок – 3 года.

Калькулятор на сайте не только подсчитывает ежемесячные платежи, но и показывает расчет выгоды лизингополучателя, что очень удобно. Например, при тех же условиях, что и в предыдущем примере, мы получили такие результаты.

Как взять имущество в финансовую аренду в Сбербанк Лизинг:

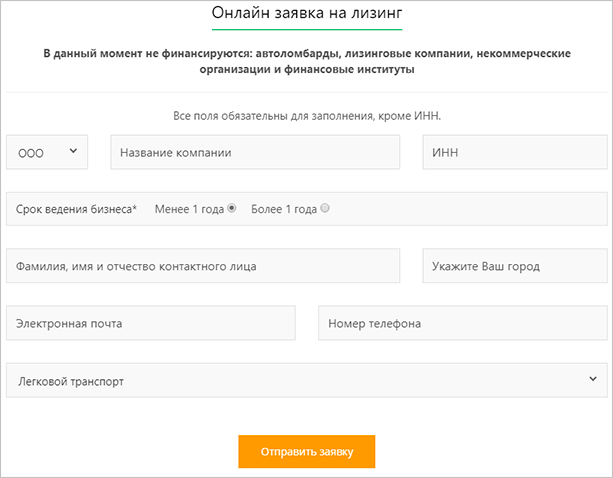

Шаг 1. Оформить заявку онлайн или через менеджера по телефону. Форма анкеты выглядит следующим образом.

Шаг 2. Получить персональное предложение.

Шаг 3. Заключить договор лизинга.

Шаг 4. Получить технику.

ВТБ Лизинг

Компания оформляет сделки по финансовому и операционному лизингу для юрлиц и ИП. Список имущества, которое можно взять в аренду, не отличается от традиционного. ВТБ Лизинг идет навстречу клиенту и составляют индивидуальный график внесения платежей.

Условия:

- максимальный аванс – 49 %;

- обязательное страхование;

- не требуется залог, предмет договора остается в собственности лизингодателя;

- возможен досрочный выкуп;

- можно заключить 2-й договор до окончания действия первого;

- срок – от 11 до 60 месяцев.

ЛК Европлан

ЛК Европлан поднялась в рейтинге на одну строчку вверх и занимает 4-е место. Работает только с юридическими лицами на следующих условиях:

- Первоначальный взнос от 5 до 49 %.

- Срок от 12 месяцев до 5 лет.

- Предприятие должно работать не менее 6 месяцев.

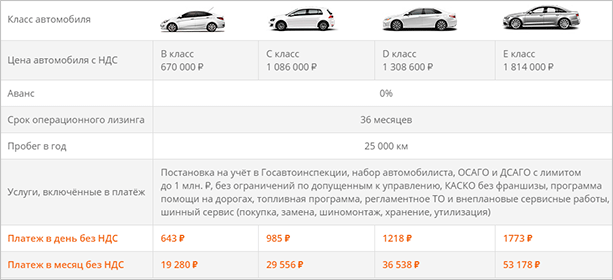

Компания предлагает и операционный автолизинг с включенными в стоимость ежемесячного платежа дополнительными услугами:

- постановка на учет в ГАИ,

- страхование,

- техобслуживание,

- шинный сервис,

- программа по оказанию помощи на дороге,

- топливная программа.

Пример расчета ежемесячного платежа.

ВЭБ-лизинг

Компания является участником государственных программ помощи агропромышленному и лесопромышленному комплексу, льготной программы Минпромторга. Поставляет с выгодой до 20 % технику из республики Беларусь.

Условия для клиентов:

- аванс от 5 %,

- срок до 60 месяцев.

Виды

Лизинговые сделки делятся на несколько видов и дают возможность пользоваться:

- Автомобилем;

- Оборудованием;

- Помещением;

- Персоналом.

Интересный пример – лизинг персонала. Эта услуга имеет ряд преимуществ по сравнению с наймом: не нужно тратить время на поиск сотрудников и вести кадровое делопроизводство. Кроме того, не надо думать о социальных гарантиях для персонала. Достаточно обращения в кадровое агентство и подачи соответствующего запроса. Но нужно учитывать, что с 2016 года пользование заёмным трудом в России ограничено серьёзными законодательными нормами. Арендовать сотрудников можно лишь в кадровых агентствах.

Также интересен финансовый лизинг. Характерная особенность этой услуги заключается в том, что при приобретении имущества лизинговая компания заранее знает о передаче его лизингополучателю в соответствии с лизинговым соглашением. Причём отмечается взаимодействие продающего имущество и лизингополучателя по всем сторонам сделки. То есть, продавец – ответственное лицо, к которому может предъявлять претензии лизингополучатель относительно качества объекта лизинга. При этом купленное лизингодателем имущество обычно отгружается непосредственно продавцу.

Объектами финансового лизинга является недвижимость или долгосрочные производственные активы, поэтому его ещё называют капитальным. Этот вид услуги существенно снижает риски собственника имущества, так как условия договора почти идентичны договорам, которые заключаются при оформлении банковского кредита. Соглашение финансового лизинга предусматривает следующие действия:

- Возмещать в полном или почти полном объёме стоимость оборудования.

- Вносить периодическую плату, состоящую из стоимости оборудования и дохода лизингодателя (основная и процентная часть).

- Объявлять арендатора банкротом, если он неспособен выполнять заключённые обязательства.

Финансовый лизинг – это база, на основе которой образуются другие виды долгосрочной аренды – возвратная и раздельная. Возвратный лизинг – это система из двух договоров, когда владелец продаёт оборудование другой стороне и одновременно с этим заключает договор с покупателем о его долгосрочной аренде. Покупателем в таких сделках обычно бывает коммерческий банк, инвестиционная, страховая или лизинговая компания.

В итоге меняется только владелец оборудования. Пользователь остаётся прежним и получает возможность распоряжаться дополнительными средствами финансирования. Инвестор получает как обеспечение право собственности на имущество. Такие сделки часто проводят в условиях делового спада для того, чтобы стабилизировать финансовое положение предприятия.

При раздельном лизинге в сделке принимает участие третья сторона – инвестор, в качестве которого может выступать банковская организация, страховая или инвестиционная компания. Лизинговая фирма предварительно заключает контракт о долгосрочной аренде оборудования и приобретает его в собственность, оплачивая часть стоимости заёмными средствами. В качестве обеспечения используется приобретённое имущество, на которое оформляется закладная и лизинговые платежи (определённая часть может выплачиваться инвестору).

Кроме того, лизинговая фирма имеет возможность пользоваться преимуществами налогового щита, которые возникают при амортизации оборудования и погашении долговых обязательств. В большинстве случаев объектами этой формы лизинга становятся дорогостоящие активы такие, как месторождение полезных ископаемых, оборудование для добывающей отрасли промышленности, строительная техника и т. д.

Особенности лизинговой сделки

До подписания договора клиент должен выбрать программу длительного пользования транспортного средства. Для получения положительного ответа от компании покупатель обязан предоставить пакет документов, подтверждающих платежеспособность. После одобрения заявки составляется договор лизинга между участниками сделки. Собственником движимого имущества может быть юридическое лицо или индивидуальный предприниматель. Покупатель, достигший совершеннолетнего возраста, должен иметь российское гражданство. Если клиентом является коммерческая компания, то обязательное условие – осуществление трудовой деятельность не менее 12 месяцев.

Права и обязанности лизингодателя

Условия соглашения учитывают особенности российского законодательства. Лизингодатель является владельцем арендуемого автомобиля. Для реализации товара допустимо участие третьего лица – продавца. Права собственника движимого имущества по трехстороннему договору лизинга:

- контроль за соблюдением условий соглашения со стороны покупателя;

- проверка финансовой благонадежности лизингополучателя;

- проведение проверок по оценке технического состояния транспорта, правильности эксплуатации;

- отправка запроса в банк на списание денежных средств арендатора за просрочку платежа более двух раз подряд;

- изъятие автомобиля за нарушение условий сделки;

- реализация объекта лизинга по остаточной стоимости после истечения срока действия соглашения;

- передача прав по договору третьему лицу.

Права и обязанности лизингополучателя

Арендатор является временным владельцем автомобиля. Клиент не может самостоятельно распоряжаться движимым имуществом. Договор лизинга финансовой аренды подразумевает указание прав покупателя:

- возврат транспортного средства, не отвечающего условиям сделки;

- приостановление денежных выплат при нарушении соглашения со стороны продавца;

- предъявление требований для возмещения убытков, полученных по причине бездействия лизингодателя;

- передача машины в аренду третьим лицам с согласия собственника движимого имущества;

- замена транспорта по окончанию действия договора;

- выкуп автомобиля по остаточной стоимости после истечения срока соглашения.

Основные обязанности покупателя – своевременный перевод денежных средств, соблюдение требований по сохранности и обеспечении функциональности арендуемой машины. Лизингополучатель должен осуществлять действия, связанные с эксплуатацией, ремонтом, обслуживанием транспорта, только с письменного разрешения владельца. Клиент не имеет права отказывать собственнику движимого имущества в проверке технического состояния автомобиля.

Виды лизинговых операций

По своей экономической сущности лизинг является одной из форм заемного финансирования, при котором арендатора имеет право на выкуп имущества по льготной или остаточной стоимости, либо заключение нового соглашения об аренде. Исходя из этого, финансовая аренда разделяется на:

- операционный (сервисный) лизинг;

- и финансовый лизинг.

1.Операционный лизинг

При операционном лизинге срок соглашения меньше периода полной амортизации арендуемого имущества (от 1 года до 3 лет), при котором предусмотренная договором плата не покрывает полной его стоимости, что вызывает необходимость сдавать это имущество в лизинг несколько раз.

Основным отличием операционного лизинга является то, что арендатор имеет возможность прекратить контракт.

Часто, соглашение на операционный лизинг оказание различных услуг по установке и текущему техническому обслуживанию сдаваемого в аренду оборудования. Отсюда и вытекает его второе название – сервисный лизинг. При этом, стоимость оказываемых услуг включается в арендную плату либо оплачивается отдельно.

К основным объектам операционного (сервисного) лизинга относятся

быстро устаревающие виды оборудования (компьютеры, копировальная и множительная техника, различные виды оргтехники и т.д.);

технически сложное оборудование, требующие постоянного сервисного обслуживания (грузовые и легковые автомобили, воздушные авиштайнеры, железнодорожный и морской транспорт, строительная техника).

К преимуществам такого лизинга относится:

- возможность досрочного прекращения контракта позволяет своевременно избавиться от морально устаревшего оборудования и заменить его на более высокотехнологичное и конкурентоспособное;

- при возникновении неблагоприятных обстоятельств предприятие может быстро свернуть данный вид деятельности, досрочно возвратив соответствующее оборудование владельцу, и существенно сократить затраты, связанные с ликвидацией или реорганизацией производства;

- в случае реализации разовых проектов или заказов операционный лизинг освобождает от необходимости приобретения и последующего содержания оборудования, которое в дальнейшем не понадобится;

- использование сервисных услуг, которые оказываются лизинговой фирмой или производителем оборудования, позволяет сократить расходы на текущее техническое обслуживание и содержание соответствующего персонала.

А к недостаткам операционного лизинга можно отнести:

- более высокая, чем при других формах лизинга, арендная плата;

- требования о внесении авансов и предоплаты;

- наличие в контрактах пунктов о выплате неустоек в случае досрочного прекращения аренды;

- прочие условия, призванные снизить и частично компенсировать риск владельцев имущества.

В настоящее время операционный лизинг согласно законодательству трактуется, как краткосрочная аренда и регулируется ГК РФ. Поэтому он не попадает под действие Федерального закона «О финансовой аренде (лизинге)» и на него не распространяются предусмотренные данным законом льготы.

2.Финансовый лизинг

Финансовый лизинг — соглашение, предусматривающее специальное приобретение актива в собственность с последующей сдачей в аренду (временное пользование) на срок, близкий к сроку его полезной службы (амортизации).

Как правило, выплаты по такому соглашению обеспечивают лизингодателю полное возмещение затрат на приобретение актива и оказание прочих услуг, а также соответствующую прибыль.

А по истечении срока действия сделки лизингополучатель может вернуть актив владельцу, заключить новое лизинговое соглашение или купить объект лизинга по остаточной стоимости.

К объектам финансового лизинга относятся:

- недвижимость (земля, здания и сооружения);

- долгосрочные активы производственного назначения.

Его основным преимуществом является то, что финансовый лизинг существенно снижает риск владельца имущества. А его условия во многом похожи на условия при получении банковских кредитов, и предусматривают:

- полное или почти полное возмещение стоимости оборудования;

- внесение периодической платы, включающей стоимость оборудования и доход владельца (фактически — основная и процентная части);

- право объявить арендатора банкротом в случае его неспособности выполнить заключенное соглашение и т.д.

Платежи по лизингу

Это понятие включает в себя все платежи, проводимые в рамках заключенного лизингового договора. Схем платежей существует несколько, из которых можно выделить основные:

Неизменные выплаты.

Общая сумма контракта выплачивается платежами равного объема.

Уменьшаемые платежи.

Объемы регулярных выплат имеют разные величины и уменьшаются по мере истечения договора. Самым крупным является первый взнос, затем шкала идет по нисходящей.

Это выгодно в первую очередь ЛК, поскольку они получают больший процент выплат в короткий срок.

Платежи с увеличенным начальным периодом.

По сути это является разновидностью Уменьшаемого платежа с той разницей, что первоначальный взнос бывает гораздо большего размера и его можно назвать авансом. Это гарантированный доход ЛК ещё до того, как имуществом начнет пользоваться Лизингополучатель. Последующие платежи выплачиваются либо равными частями, либо с учетом убывающей прогрессии.

Сроки выплат по всем видам платежей регулируются договорными соглашениями и могут колебаться в любых циклических промежутках времени.

Проводки в течение 12 месяцев после окончания договора лизинга

Дт 20 – Кт 02 (Амортизация собственных основных средств) – 26 123,85 (начислена амортизация по автомобилю)

Дт 77 – Кт 68 (Налог на прибыль) – 5 224,77 (отражено уменьшение отложенного налогового обязательства)

Существует также метод, при котором первоначальная стоимость предмета лизинга в бухгалтерском учёте равна затратам на приобретение автомобиля у лизингодателя, т.е. совпадает со стоимостью в налоговом учёте. В этом случае на 76 счете при принятии имущества к учёту отражается только задолженность по стоимости имущества.

Начисление лизинговых платежей осуществляется ежемесячно по кредиту 20 счета в корреспонденции с 76 счетом в сумме разницы между начисляемой амортизацией и суммой ежемесячного лизингового платежа.

Выбрать наиболее обоснованный вариант отражения лизингового имущества на балансе лизингодателя или лизингополучателя, а также согласовать с лизинговой компанией оптимальную схему отражения лизинговых платежей – весьма сложная задача, требующая хорошего знания специфики бухгалтерского учёта лизинговых операций и особенностей формулировок в договоре лизинга и первичных документах.