Уровни налоговой системы рф

Содержание:

Инклюзивный и эксклюзивный

Математически 25% подоходного налога из 100 долларов дохода дает то же самое, что и 33% налог с продаж при покупке за 75 долларов.

Налоговые ставки могут быть представлены по-разному из-за разных определений налоговой базы, что может затруднить сравнение между налоговыми системами.

Некоторые налоговые системы включают налоги, подлежащие уплате, в налоговую базу (с учетом налогов, до налогообложения), в то время как другие налоговые системы не включают налоги, подлежащие уплате, как часть базы (без учета налогов, после налогообложения). В Соединенных Штатах , налог с продаж , как правило , указаны исключительно и подоходные налоги указаны включительно. Большинство стран Европы, в которых действует налог на добавленную стоимость (НДС), включают сумму налога при указании цен на товары, включая страны с налогом на товары и услуги (GST), такие как Австралия и Новая Зеландия . Однако эти страны по-прежнему определяют свои налоговые ставки без учета налогов.

Для прямого сравнения ставок между эксклюзивными и инклюзивными налогами необходимо манипулировать одной ставкой, чтобы она выглядела как другая. Когда налоговая система взимает налоги в основном с дохода , налоговой базой является доход домохозяйства до налогообложения. Соответствующая ставка налога на прибыль применяется к налоговой базе для расчета причитающихся налогов. Согласно этой формуле налоги, подлежащие уплате, включаются в базу, на которой установлена налоговая ставка. Если валовой доход физического лица составляет 100 долларов США, а ставка налога на прибыль составляет 20%, размер задолженности по налогам составляет 20 долларов США.

Подоходный налог снимается «сверху», поэтому у человека остается 80 долларов после уплаты налогов. Некоторые налоговые законы устанавливают налоги на налоговую базу, равную части цены товара до налогообложения. В отличие от приведенного выше примера подоходного налога, эти налоги не включают фактические налоги, причитающиеся как часть базы. Хорошая цена в 80 долларов с исключительной ставкой налога с продаж 25% дает 20 долларов причитающихся налогов. Поскольку налог с продаж добавляется «сверху», физическое лицо платит 20 долларов налога за 80 долларов за товары до налогообложения на общую сумму 100 долларов. В любом случае налоговую базу в 100 долларов можно рассматривать как две части: 80 долларов расходов после уплаты налогов и 20 долларов задолженности по налогам. Ставка исключительного налога 25% приблизительно равна ставке налога с включением 20% после корректировки. Включая причитающиеся налоги в налоговую базу, ставку исключительного налога можно напрямую сравнить со ставкой включающего налога.

- Сравнение инклюзивной ставки подоходного налога с исключительной ставкой налога с продаж:

- Позвольте быть включенной налоговой ставкой (например, подоходным налогом). Если ставка 20%, то я {\ displaystyle i} я знак равно 0,20 {\ displaystyle i = 0,20}

- Позвольте быть эксклюзивной ставкой (например, налогом с продаж). е {\ displaystyle e}

- Пусть будет общая цена товара (включая налог). п {\ displaystyle p}

- Доходы, которые пойдут в правительство:

-

- п × я {\ displaystyle p \ times i}

- Выручка, остающаяся продавцу товара:

-

- п — ( п × я ) {\ Displaystyle п- (п \ раз я)}

- Чтобы преобразовать инклюзивную ставку в эксклюзивную, разделите деньги, поступающие в правительство, на деньги, которые получает компания:

-

- е знак равно п × я п — ( п × я ) знак равно п × я п × ( 1 — я ) знак равно я 1 — я {\ displaystyle e = {\ frac {p \ times i} {p- (p \ times i)}} = {\ frac {p \ times i} {p \ times (1-i)}} = {\ frac {i} {1-i}}}

- Следовательно, чтобы преобразовать любую ставку включающего налога в ставку исключительного налога, разделите включенную ставку на 1 минус эта ставка.

- 15% включительно = 18% без учета

- 20% включительно = 25% эксклюзивно

- 25% включительно = 33% без учета

- 33% включительно = 50% эксклюзивно

- 50% включительно = 100% эксклюзивно

Налог на доход физлица – что это?

Физические лица, получающие доход (денежные средства) обязаны отказаться от его части в пользу государственного бюджета по установленной ставке. Эта отчуждаемая часть и считается подоходным налогом, который является прямым и основным для всего населения России.

Отметим, что такой налог платят не только лица физические, но и юридические

Расчёт суммы, которая полагается для уплаты в государственную казну, производится на основании двух базовых величин:

- налоговой (финансовой) базы;

- налоговой ставки.

Поговорим об этих важных понятиях.

Характеристики налоговой базы

Для каждого типа дохода (объекта налогообложения) применяется такая характеристика, как налоговая база. Она необходима, чтобы измерить такой объект, выразить его количественно. По сути, налоговая база является набором доходов, с которых взимаются прямые налоги. В конце каждого налогового периода (месяц, три месяца, год или иные временные рамки) определяется налоговая база.

Существует система – налоговый учёт, обобщающая данные для определения налоговой базы. Каждая организация в статусе налогового агента самостоятельно формирует такую систему учёта. Это необходимость, установленная законодательно. Все организации-плательщики несут ответственность за своевременность, достоверность и прозрачность налоговой информации. Согласно НК РФ, существует два метода учёта налоговой базы: кассовый и накопительный. В первом случае учитываются фактические доходы, которые уже получены. Накопительный метод учитывает не сами деньги, а права на них. То есть, если организация ещё не получила средства, но имеет право на их получение, за доходы будет принят именно этот факт.

Согласно статье 210 НК России, в налоговую базу включаются три формы доходов плательщиков: материальная, натуральная и денежная

При этом для каждой формы финансовая база будет рассчитана отдельно, так как каждый вид доходов имеет свои ставки. Налоговая база – это величина, помогающая в расчётах суммы подоходного налога. Чтобы её рассчитать, нужно умножить базу на налоговую ставку.

Налоговые ставки в Российской Федерации

Налоговая ставка – это величина налоговых исчислений, помноженная на единицу, которой измеряют налоговую базу. Это обязательный элемент и основной критерий для подсчёта любого налога, установленный законодательно.

Таблица 1. Налоговые ставки в РФ

Ставка

Значение

13%

Ставкой в стандартные 13% процентов облагается доход физических лиц, не важно, будь то полученные в качестве оплаты труда средства или деньги за продажу квартиры. С наступлением 2015 года данная ставка стала действительна и для выплаты дивидендов

Обратите внимание, финансовая база для отчисления по дивидендам определяется отдельно от других поступающих средств, подлежащих обложению по стандартной ставке.

9%

9% снимается с денег, поступающих в виде выпущенных до наступления 2007 года ипотечных облигаций

Эта же ставка действительна для средств, поступающих к учредителям управляющего ипотечным покрытием союза, которые были приобретены в результате покупки сертификатов на участие ипотечное, совершенной до наступления 2007 года.

15%

Нерезиденты Российской Федерации, являющиеся физическими лицами, имеющими доли в компаниях, расположенных и работающих в России, следовательно, и получающих тут средства, облагаются ставкой в 15% от суммы поступившего дохода.

30%

Прочие доходы нерезидентов, не включенные в предыдущий пункт, облагаются налогами в размере 30%.

35%

35% снимается с полученных гражданами денежных выигрышей за участие в любого рода мероприятиях, а также по процентам сделанного банковского вклада.

Ндфл – федеральный или региональный налог?

]]>]]>

Все налоги, уплачиваемые на территории Российской Федерации, делятся на федеральные, региональные и местные. Распределение конкретных платежей между этими тремя категориями установлено в статьях 13-15 Налогового кодекса. Не исключение в этой связи и НДФЛ. Каким налогом, федеральным или региональным считается налог на доходы физлиц?

Федеральный налог и «адресная» уплата

Перечисление работодателем НДФЛ, удержанного из зарплат сотрудников, не зависит от адреса прописки конкретных физлиц – получателей дохода. Но в подавляющем большинстве случаев уплата производится исходя из территориальной принадлежности организованного рабочего места сотрудника.

Например, компания с обособленным подразделением (ОП) будет уплачивать НДФЛ двумя отдельными перечислениями: в ИФНС по юридическому адресу за работников головного офиса и по месту регистрации ОП за работников данного подразделения.

Такая же ситуация и у ИП, которые ведут несколько направлений деятельности, и по одному, скажем, по УСН, отчитываются перед собственной ИФНС по месту прописки, а по другому, переведенному на ЕНВД, состоят на учете в сторонней инспекции по месту осуществления такого бизнеса.

В этом случае они также будут распределять НДФЛ за своих работников, занятых в разных направлениях деятельности, между разными ИФНС.

Однако, несмотря на такие «территориальные вариации», ответ на вопрос НДФЛ – какой, федеральный или региональный налог, однозначен – он является федеральным налогом. Это следует из упомянутой статьи 13 Налогового кодекса.

А принцип его отнесения именно к федеральным налогам заключается в том, что уплата НДФЛ осуществляется на территории всей страны по одинаковым правилам, установленным Налоговым кодексом.

В этом и есть отличие федеральных налогов от региональных и местных: принципы взимания последних лишь в самых общих чертах прописаны в главном налоговом документе страны, а власти на местах имеют право устанавливать конкретные особенности исчисления таких платежей на основании законов субъектов РФ или даже местных нормативных актов.

Так, его статьей 56 установлено, что доходы от НДФЛ полежат зачислению в бюджеты субъектов России по нормативу 85%.

Оставшаяся часть распределяется между муниципальными образованиями разных видов, то есть между бюджетами муниципальных районов, городских округов и городских и сельских поселений.

Можно ли зачесть НДФЛ в счет других налогов?

Однако вернемся к вопросу непосредственной уплаты НДФЛ. Если данный налог относится к федеральным, то возникает вопрос, можно ли суммы переплаты по нему зачесть в счет других платежей, либо же наоборот покроет ли переплата по другому федеральному налогу недоимку по НДФЛ.

Если речь идет об уплате НДФЛ налоговыми агентами, т.е. компаниями или ИП-работодателями, то, к сожалению, ответ на оба этих вопроса будет отрицательный

Связано это с тем, что НДФЛ, федеральный налог это или региональный, даже не так важно, по сути своей в принципе не относится к налогам юрлица или ИП

Это налог с доходов их работников. Причем из формулировок главы 23 Налогового кодекса следует, что в бюджет должна попадать именно та сумма НДФЛ, которая была удержана из конкретного дохода физического лица-налогоплательщика.

Таким образом, в данном случае даже взаимные переплаты или недоимки по НДФЛ, относящиеся к одному работнику, но растянувшиеся, скажем, на пару-тройку месяцев, могут вызвать проблемы у работодателя. Ведь в этом случае он нарушает основное правило налогового агента: удержать налог при выплате конкретного дохода конкретному физлицу.

Поэтому о взаимозачетах между НДФЛ и прочими налогами, которые этот работодатель уплачивает, речи идти, к сожалению, не может.

Засчитывать переплаты и недоимки между налогом на доходы физлиц и прочими федеральными налогами может лишь индивидуальный предприниматель, который уплачивает НДФЛ за себя.

В частности у такого ИП, работающего на общей системе налогообложения, есть еще обязанность уплаты НДС, который также относится к федеральным налогам.

Вот между этими двумя налогами зачет переплаты вполне можно провести, подав в ИФНС по месту регистрации заявление по форме, утвержденной Приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90@. В этом же документе, кстати говоря, есть и бланк заявления на возврат переплаты по налогу.

Как и куда платить НДФЛ обособленного подразделения?

Как гласит п. 7 ст. 226 НК РФ, филиалам и отделениям головной компании нужно уплачивать налог в бюджеты муниципалитетов, где расположены указанные подразделения. Чтобы определиться, куда платить НДФЛ с нескольких филиалов, находящихся в пределах одного муниципального образования с несколькими ИФНС, нужно выбрать одну инспекцию, в которой зарегистрирован филиал, и уплачивать налог по данной территории.

Если компания этого не сделает, то платить придется отдельно по каждой территории, где есть орган ФНС. Подобные правила распространяются и на филиалы иностранных компаний, уплачивающих налоги в России.

Налог на доходы физических лиц

Среди видов федеральных налогов представленная разновидность занимает первое место по значимости и финансовой составляющей. Именно НДФЛ занимает более половины полученных налоговых отчислений в стране.

Отвечая на вопрос: НДФЛ – какой налог (федеральный или региональный) – можно смело утверждать, что представленный вид сбора носит повсеместный характер, а значит, федеральный. Сбор представляет собой процентную ставку от всех получаемых гражданами России доходов – основная заработная плата, подработки, полученный доход от продажи имущества (с определенными условиями оплаты), а также выигрыши и прочие поступления на счета.

НДФЛ – это федеральный налог, который не следует путать с местным или региональным сбором. В отношении его установлена процентная ставка в размере:

- 9% – на полученные дивиденды до 2015 года в отношении физических лиц, а также на доходы по ипотечным покрытиям до 2007 года;

- 13% – ставка действует на полученные доходы от различных видов трудовой деятельности;

- 15% – на полученные дивиденды до 2015 года, налогоплательщиками выступают организации-резиденты России;

- 30% – ставка действует на все доходы для нерезидентов России;

- 35% – на определенные виды выигрышей и призов.

В представленной ситуации устанавливается календарный год в качестве отчетного периода. Подача декларации о полученных доходах осуществляется до 30 апреля следующего за отчетным периодом.

Федеральный налог НДФЛ имеет определенные отличия для граждан и организаций, что представлено в таблице.

| Физическим лицам | Индивидуальным предпринимателям | Юридическим лицам | |

| Плательщики | Резиденты России и нерезиденты | Физические лица, зарегистрировавшие свою деятельность в качестве индивидуального предпринимателя | – Российские организации; – Индивидуальные предприниматели; – Нотариусы, занимающиеся частной практикой; – Адвокаты, учредившие адвокатские кабинеты; – Обособленные подразделения иностранных организаций в РФ |

| Налоговая база | – Вознаграждения, полученные не от налоговых агентов; – Суммы от продажи собственности, если во владении физическое лицо было менее 3 лет; – Суммы, полученные от источников, находящихся заграницей; выигрыши и призы; – Суммы от продаж рукописей, картин и прочих предметов, полученных физическим лицом по факту наследования; – Суммы, полученные на основе договора дарения. | – Весь полученный доход от предпринимательской деятельности. – Доход = выручка – расходы, подтвержденные документально. | Все доходы от деятельности, полученные налогоплательщиком |

| Порядок расчета | Ставка налога * налоговая база (сумма дохода) | – С подтверждением расходов: доход * 13%. – Без подтверждения расходов: Выручка * 20%. | Налогооблагаемая база = полученный доход – налоговые вычеты. Налог = налогооблагаемая база * ставка налога |

| Налоговые ставки | Действуют вышеуказанные ставки | – 13% – используется при расчете полученной прибыли; – 20% – используется при отсутствии возможности документального подтверждения расходов | – 20% на налог от прибыли в определенных структурах; – 13% – на доход с документальным подтверждением расходов |

| Уплата налога | Подача декларации – до 30 апреля, оплата налогов – до 15 июля | Подача декларации – до 30 апреля года, последующего за отчетным периодом. Авансовые платежи вносятся: – Не позднее 15 июля за период с января по июнь текущего года; – Не позднее 15 октября за период июль-сентябрь; – Не позднее 15 января за период октябрь-декабрь. | До 1 апреля необходимо подать налоговую декларацию |

Выше уже было сказано, что относится к федеральным налогам и сборам, а также особенности расчета выплат с учетом налоговых вычетов. Необходимо разобрать, что входит в перечень налоговых вычетов федеральных налогов РФ. Здесь выделяют:

- стандартные налоговые вычеты – эти суммы прописываются в статье 218 НК РФ федеральных налогов, отождествляют вычет на ребенка и на налогоплательщика;

- социальные – статья 2021 НК РФ – расходы на благотворительность, обучение и прочие направления;

- инвестиционные – статья 219.1 НК РФ – при осуществлении инвестиционной деятельности налогоплательщиком;

- имущественные – статья 220 НК РФ – возможность вернуть 13% суммы от приобретенной недвижимости при уплате налогов ранее;

- профессиональные – статья 221 НК РФ – авторские вознаграждения и прочие доходы от профессиональной деятельности;

- вычеты при переносе на будущие периоды убытков от операций с ценными бумагами – статья 220.1 НК РФ.

Все федеральные налоги прописаны в НК РФ – документ регулярно претерпевает изменения, о чем следует помнить при подаче декларации.

Что такое система налогообложения?

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

- объект налогообложения – прибыль, доход или иная характеристика, при появлении которой возникает обязанность платить налог;

- налоговая база – денежное выражение объекта налогообложения;

- налоговый период – период времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате;

- налоговая ставка – величина налоговых начислений на единицу измерения налоговой базы;

- порядок исчисления налога;

- порядок и сроки уплаты налога.

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

- ОСНО – общая система налогообложения;

- УСН – упрощённая система налогообложения в двух разных вариантах: УСН Доходы и УСН Доходы минус расходы;

- ЕНВД – единый налог на вмененный доход (отменяется с 2021 года);

- ЕСХН – единый сельскохозяйственный налог;

- Патентная система налогообложения (только для налогообложения ИП)

- НПД — налог на профессиональный доход (доступен ИП и физическим лицам без регистрации ИП).

Как видим, есть из чего выбрать.

Примечание: Есть еще одна редко используемая система налогообложения — при выполнении соглашений о разделе продукции, которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: НДС, налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации — налог на прибыль.

| Элемент | УСН | ЕНВД | ЕСХН | ПСН | ОСНО |

|---|---|---|---|---|---|

| Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход |

Для налога на прибыль — прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ — доход, полученный физлицом. Для НДС – доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц – недвижимое имущество. |

| Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода |

Для налога на прибыль — денежное выражение прибыли. Для НДФЛ – денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС – выручка от реализации товаров, работ, услуг. Для налога на имущество организаций – среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

| Налоговый период | Календарный год | Квартал | Календарный год | Календарный год либо срок, на который выдан патент |

Для налога на прибыль — календарный год. Для НДФЛ – календарный год. Для НДС – квартал. Для налога на имущество организаций и физлиц – календарный год. |

| Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода |

Для налога на прибыль – 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ – от 13% до 30%. Для НДС – 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций – до 2,2% Для налога на имущество физлиц – до 2%. |

Куда идут налоги с зарплаты и куда платить НДФЛ за работников и по прочим обязательствам?

Большая часть поступлений подоходного налога пополняет бюджеты субъектов РФ, оставшаяся доля относится к доходам местных бюджетов (ст. 56 и 61 БК РФ).

Подоходный налог уплачивается единым платежом по соответствующему КБК. Далее казначейство на основании ОКТМО самостоятельно направляет суммы отчислений в соответствующие бюджеты.

КБК для уплаты НДФЛ в 2020 году:

- 18210102010011000110 — НДФЛ с доходов, выплаченных налоговым агентом.

- 18210102020011000110 — НДФЛ с доходов ИП, нотариусов, адвокатов.

- 18210102030011000110 — НДФЛ с доходов лиц, полученных по ст. 228 НК РФ.

- 18210102040011000110 — НДФЛ иностранных физических лиц, использующих патент в трудовой деятельности.

О КБК, применяемых при уплате иных налогов, читайте в материале «Расшифровка КБК в 2020 году — 18210102010011000110 и др.».

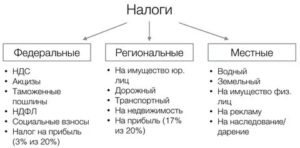

Классификация налогов

Множественность налогов, их различное назначение и построение делают необходимой классификацию налогов.

НК РФ предусмотрено деление налогов и сборов по видам

на три группы:

• федеральные;

• региональные;

• местные.

Федеральные налоги установлены НК РФ и обязательны к уплате на всей территории страны. К федеральным налогам относятся, например, НДС, налог на доходы физических лиц, налог на операции с ценными бумагами, акцизы. Перечень федеральных налогов и сборов приведен в статье 13 НК РФ.

Региональными являются налоги и сборы, установленные НК РФ и законами субъектов Российской Федерации и вводимые в действие законами субъектов федерации. Эти налоги обязательны к уплате на территории соответствующих субъектов. В эту группу налогов входят: налог на имущество организаций, транспортный налог, налог на игорный бизнес и другие.

К местным относятся налоги, установленные НК РФ и норматив ными правовыми актами представительных органов местного самоуправ ления. Они вводятся в действие нормативными правовыми актами пред ставительских органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований. Земель ный налог, налог на рекламу, налог на имущество физических лиц – это местные налоги.

Деление налогов на федеральные, региональные и местные не зависит от бюджета или внебюджетного фонда, в который они направляются. Например, налог на доходы физических лиц, платится в консолидированные бюджеты субъектов Российской Федерации и относится к группе федеральных налогов (Приложение 1).

До вступления в силу второй части НК РФ состав федеральных, региональных и местных налогов, взимаемых на территории страны, установлен статьями 19, 20 и 21 Закона Российской Федерации от 27.12.91 № 21181 Об основах налоговой системы в Российской Федерации (таблицы 24).

Прогнозирования являются стержнем любой торговой системы, поэтому правильно сделанные прогнозы Forex могут сделать вас в высшей степени денежным.

По форме взимания

различают налоги:

• прямые;

• косвенные.

Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика. В связи с этим при прямом налогообло жении денежные отношения возникают непосредственно между налого плательщиком и государством. Примером прямого налогообложения в российской налоговой системе могут служить такие налоги, как земель ный налог, налог на доходы физических лиц, налог на прибыль организаций, налог на имущество физических лиц. В данном случае основани ем для обложения служат владение и пользование доходами и имущест вом.

п»ї

Косвенные налоги взимаются в процессе движения доходов или оборота товаров, работ и услуг. Косвенными налогами облагается оборот или операции по реализации, в результате чего фактическим плательщиком налога, как правило, является потребитель. Эти налоги включаются в виде надбавки в цену товара, а также тарифа на работы или услуги и оплачиваются потребителем.

Владелец товара, работы или услуги при их реализации получает с покупателя не только стоимость товара, работы, услуги, но и налоговые суммы, которые затем нужно перечислить государству. Косвенные нало ги нередко называют налогами на потребление. Эти налоги переносят реальное налоговое бремя на конечного потребителя. При косвенном налогообложении налогоплательщиком является продавец товара (рабо ты или услуги), выступающий в качестве посредника между государством и фактическим носителем налога – потребителем этого товара (работы или услуги). Примером косвенного налогообложения могут слу жить налог на добавленную стоимость, акцизы, таможенные пошлины, и др. Поступления косвенных налогов в казну прямо не привязано к результатам финансовохозяйственной деятельности субъекта налогообложения и фискальный эффект достигается в условиях падения производства и даже в случае убыточной работы организации.

В основу классификации можно положить и такой признак, как плательщик налога

Что относят к косвенным налогам

Косвенные налоги относятся к таковым потому, что взимаются они не с производителя, а с конечного покупателя. Косвенный налог включают в стоимость товара или услуги. Применение этих налогов позволяет собирать значительные средства на государственные расходы. Косвенные налоги используют для обложения товаров повышенного спроса.

К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы.

Косвенные налоги в виде НДС обеспечивают более 35% всех поступлений в бюджет страны. Это федеральный налог, суть которого заключается в том, что им облагается не вся стоимость произведенного товара или услуги, а только добавленная, появляющаяся на разных стадиях производства.

Данным налогом облагают реализацию большинства товаров и услуг. Налог не взимается со следующих категорий товаров и услуг (ст. 149 НК РФ):

- с некоторых товаров и услуг медицинского назначения (подп. 1 п. 2);

- при предоставлении в аренду помещений для иностранных организаций (п. 1);

- с услуг по медицинскому уходу за гражданином, имеющим соответствующее медзаключение (подп. 3 п. 2);

- с услуг организаций, осуществляющих дошкольное воспитание детей (подп. 4 п. 2);

- с продуктов питания столовых в организациях медицинского и образовательного характера (подп. 5 п. 2);

- с услуг, оказываемых архивными учреждениями (подп. 6 п. 2);

- при перевозке пассажиров в городе или другом поселении (подп. 7 п. 2);

- при оказании ритуальных услуг (подп. 8 п. 2);

- с других видов услуг (подп. 9–34 п. 2).

Список товаров, реализация которых освобождена от НДС, приведен в п. 3 ст. 149 НК РФ. При наличии операций, облагаемых и не облагаемых НДС, фирма обязана осуществлять их раздельный учет. Это же необходимо и в случае использования различных ставок обложения НДС. Используемые для обложения НДС ставки (ст. 164 НК РФ) следующие: 0, 10 и 20%.

Льготную ставку 0% применяют при экспортных операциях, международных перевозках, в космической отрасли, при транспортировке нефти и газа (п. 1).

Ставка 10% предназначена для обложения реализации товаров и услуг:

- продуктового назначения (подп. 1 п. 2);

- для детей (подп. 2 п. 2);

- медицинского назначения (подп. 4 п. 2);

- периодической печати (подп. 3 п. 2);

- при перевозке самолетами и другим воздушным транспортом;

- при приобретении племенного скота.

Реализацию всех остальных товаров и услуг (кроме вышеупомянутых) облагают налогом по ставке 20%.

При доходе за квартал ниже 2 000 000 руб. фирма или ИП имеет право подать заявление и получить освобождение от уплаты НДС .

О том, как получить освобождение от НДС, читайте здесь.

Косвенные налоги в виде НДС самые сложные и противоречивые в применении. Поэтому по ним достаточно много судебных исков.

Косвенные налоги в виде акцизов первоначально предполагали использовать только для обложения товаров, спрос на которые отрицательно сказывается на здоровье приобретающих их людей. Это относится к табачным изделиям и алкоголю. Введением этого налога хотели уменьшить потребление вредных продуктов. Дополнительно его предполагали распространить и на предметы роскоши.

В настоящее время акцизы включены в стоимость следующих товаров (ст. 181 НК РФ):

- алкогольные напитки;

- табачные изделия;

- легковые автомобили;

- мотоциклы;

- бензин и дизельное топливо;

- различные масла для двигателей;

- керосин для заправки самолетов;

- газ природный;

- топливо для печей.

Способы и формулы для расчета величины акцизов см. здесь.

Налоговые ставки на каждый вид подакцизного товара закреплены в ст. 193 НК РФ. В настоящий момент ставки в Налоговом кодексе указаны до 2022 года включительно. Косвенные налоги в виде акциза исчисляют по налоговой базе каждого из подакцизных товаров. Сумма акциза исчисляется по итогам каждого месяца реализации (ст. 192 НК РФ).

Что входит в прямые и косвенные налоги, рассмотрим в таблице.

Таблица прямых и косвенных налогов

Все виды налогов можно свести в таблицу:

| Вид налога | Наименование налога | Бюджеты: федеральный, региональный, местный | ||

| 1 | 2 | 3 | ||

| Прямые налоги | Для физических лиц | |||

| НДФЛ | прямой федеральный |

|||

| Налог на имущество | прямой местный | |||

| Транспортный налог | прямой региональный |

|||

| Земельный налог | прямой местный |

|||

| Водный налог | прямой федеральный | |||

| Для юридических лиц | ||||

| Налог на прибыль | прямой федеральный | |||

| НДФЛ с работников | прямой федеральный | |||

| Налог на имущество | прямой региональный | |||

| Транспортный налог | прямой региональный | |||

| Земельный налог | прямой местный | |||

| НДПИ | прямой федеральный | |||

| Налог на игорный бизнес | прямой региональный | |||

| Водный налог | прямой федеральный | |||

| Торговый сбор | прямой местный | |||

| Косвенные налоги | НДС | косвенный федеральный | ||

| Акциз | косвенный федеральный |

В свою очередь, прямые налоги подразделяются на реальные и личные.

Прямые личные: налог на доходы и имущество граждан, юридических лиц, на доходы капиталов и т.д. Личный налог основывается на величине прибыли. То есть, рассматривается вопрос платежеспособности плательщика. Иными словами, человек не платит сбор на доход, если у него нет дохода.

Реальный сбор: налог на землю или промысел. Реальный налог – это сбор за земельные участки, промысловый взнос, сбор за выручку от ценных бумаг. Им облагаются все лица, и это не зависит от того, сможет ли человек его оплатить. Если у россиянина во владении находится имущество, он оплачивает налог за него, не зависимо от наличия дохода.

Данный тип взносов в налоговую относится к ранним типам налогообложения. Что значит прямой налог? Он обязателен для населения, прямые налоги взимаются с собственности и прибыли, получаемой гражданами. Но налог с продаж не относится к прямым налогам.

Налог на профессиональную деятельность

В соответствии с законодательством РФ в 2020 году для самозанятых доступен НПД, который действует пока в 23 регионах страны. Налог на профессиональную деятельность представляет специальный режим, при котором граждане платят сбор в 4% от перечислений физических лиц, 6% ¬ от юридических лиц и ИП. Это позволяет легально проводить бизнес, получать прибыль от подработок и не быть оштрафованным за незаконное предпринимательство. Учет доходов проводится автоматически в мобильном приложении «Мой налог», при этом не требуется составлять и сдавать налоговую отчетность и декларацию. Фиксированные страховые взносы самозанятые граждане тоже не уплачивают. Претендовать на данный вид налогообложения могут следующие категории предпринимателей:

- помощники по хозяйству, уходу за больными и детьми;

- репетиторы, коучи и онлайн-консультанты;

- стилисты, парикмахеры, мастера по маникюру и педикюру, косметологи;

- работники клининговых компаний по уборке нежилых и жилых помещений;

- фрилансеры, копирайтеры, веб-дизайнеры;

- видео- и фотооператоры, монтажеры, звукорежиссеры;

- администраторы социальных групп и видеоблогеры

- продавцы товаров собственного производства;

- реставраторы одежды, швеи и вязальщицы;

- таксисты и отвечающие за грузоперевозки;

- работники строительных и отделочных специальностей;

- организаторы культурно-массовых мероприятий, праздников, мастер-классов;

- работники курьерской службы.

Деятельность самозанятых граждан при выплате НПД считается законной и не вызывает вопросов со стороны налоговой службы.

Расчетный счет для бизнеса за 0 рублей в год

Подробнее

Заключение

В какой бюджет зачисляется НДФЛ, как именно его выплачивают, и с каких доходов нужно выделять долю государству – все эти вопросы должен выяснить каждый гражданин нашей страны, а также каждая организация, для того, чтобы при выплате налоговых сборов не нарушать закон. Помните, что за отказ от уплаты впоследствии подразумевается определенное наказание, в первую очередь представленное такими санкциями, как штраф и пеня на просрочку.

Выплата налогов и дальнейшее их использование государством – система, существующая много лет, налаженная таким образом, чтобы деньги граждан шли на их же общие нужды. Поэтому, избегая уплаты сборов, прежде всего вы наносите урон самим себе.