Как заполнить форму сзв-стаж за 2020 год для сдачи в 2021-м

Содержание:

- СЗВ-СТАЖ – что это за отчетность?

- Штрафы за не сданный отчет или не выданный при увольнении

- 6. В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

- 13. Как выдавать сведения о трудовой деятельности при увольнении?

- Пример заполнения СЗВ-К: пошаговая инструкция

- Заполнение формы

- Нулевая отчетность по форме СЗВ-СТАЖ?

- Пример заполнения отчета СЗВ-СТАЖ

- Кто подает СЗВ-СТАЖ и СЗВ-М

- Как заполнять форму

- Как отразить в СЗВ-СТАЖ неполный рабочий день

- Штрафы за не сданный отчет или за невыдачу при увольнении

- Добавить или исключить сотрудника

- СЗВ-СТАЖ – что это за отчетность?

- Регистрация

СЗВ-СТАЖ – что это за отчетность?

До 2017 года организации и предприниматели подавали в Пенсионный фонд отчет РСВ-1, из которого орган получал сведения о страже застрахованных лиц.

До 2017 года организации и предприниматели подавали в Пенсионный фонд отчет РСВ-1, из которого орган получал сведения о страже застрахованных лиц.

Однако с 2017 года управление взносами был передано, отчет отменили, и у фонда возникла проблема — у него исчез источник необходимых сведений для исчисления трудового стажа.

Для этих целей была разработан и введен СЗВ-СТАЖ. Она по внешнему виду напоминает другой отчет, отправляемый в фонд — СЗВ-М, но содержит по каждому из работников более подробные сведения.

Документы по своему действию не отменяют друг друга — ведь на основании ежемесячных сведений из СЗВ-М пенсионный фонд получает информацию о работающих пенсионерах с целью отмены постоянной индексации пенсии. Новый же отчет будет источником сведений о стаже каждого трудоустроенного работника, а также о размере начисленных на них взносов.

В качестве годового отчета новая форма будет подаваться в фонд только в 2018 году. Тем не менее, если в течение 2017 года работник решит уволиться, организация обязана выдать ему на руки СЗВ-СТАЖ. Кроме этого, при выходе на пенсию, и своевременном уведомлении об этом компании, ответственный работник должен будет подать электронную версию в фонд в период 3 дней по факту обращения.

Штрафы за не сданный отчет или не выданный при увольнении

Действующие нормы права предусматривают различные размеры штрафных санкций, связанных с несдачей или недостоверным представлением данных в документе СЗВ-СТАЖ.

- Нарушение сроков направления в ПФР отчета влечет наказание компании штрафом в сумме 500 р. за каждого работника, включенного в него с опозданием.

- За невключение в вовремя сданный отчет отдельных работников — фирме могут предъявить штраф в сумме 500 р. за каждого такого сотрудника.

- Сданный в установленные сроки отчет, содержащий неверные данные на представленных в нем сотрудников, влечет наказание для компании в сумме 500 р. по каждому выявленному такому работнику.

- Существуют также штрафные санкции на должностных лиц организации за несвоевременное представление отчета в размере 300-500 р.

- Если отчет будет представлен в ПФР в бумажной форме вместо установленной электронной, то фирма может быть наказан штрафом в размере 1000 р..

- Если работнику в момент увольнения не выдается СЗВ-СТАЖ или при оформлении пенсии он не был отправлен по запросу в ПФР, предприятие ожидает штраф в размере 50000 р.

Важно! При увольнении сотрудника по собственному желанию или другим причинам нужно выдавать справку СЗВ-СТАЖ в обязательном порядке.

6. В январе работник подал заявление о ведении бумажной трудовой книжки. Как представлять отчет СЗВ-ТД?

Ситуация: работник трудоустроен к работодателю до 1 января 2020 года, но в январе подал заявление о продолжении ведения бумажной трудовой книжки (перевода на другую постоянную работу или увольнения работника в январе не было). Каким образом предоставлять в феврале отчет по форме СЗВ-ТД?

Ответ: работник подал заявление — у работодателя возникает обязанность предоставить сведения о трудовой деятельности по форме СЗВ-ТД (ч. 2.4 ст. 11 Закона № 27-ФЗ).

Экспресс-курс в Контур.Школе

Переход на электронные трудовые книжки

Подробнее

При представлении сведений о трудовой деятельности впервые в отношении зарегистрированного лица работодатель-страхователь одновременно представляет сведения о его трудовой деятельности по состоянию на 1 января 2020 года у данного страхователя. В этом случае предоставляются сведения только о последнем кадровом мероприятии по состоянию на 1 января 2020 года у данного страхователя (п. 1.7 Постановления Правления ПФ РФ от 25.12.2019 № 730п).

Пример

- 10.08.2017 — работник принят на работу менеджером отдела продаж;

- 14.03.2019 года его перевели (постоянно) на должность ведущего менеджера;

- 20.01.2020 года он подал заявление о продолжении ведения ему бумажной трудовой книжки;

- не позднее 17 февраля работодатель обязан предоставить в территориальный орган ПФР отчет по форме СЗВ-ТД. В отчете нужно заполнить строку «Подано заявление о продолжении ведения бумажной трудовой книжки» и проставить дату «20.01.2020». В таблице формы нужно заполнить сведения о последнем кадровом мероприятии по состоянию на 1 января 2020 года, то есть о постоянном переводе на должность ведущего менеджера 14.03.2019:

- в графе «N п/п указываем порядковый номер кадрового мероприятия в рамках представляемой формы СЗВ-ТД — «1»;

- в графе «Дата (число, месяц, год) приема, перевода, увольнения» — дата постоянного перевода в формате «ДД.ММ.ГГГГ» — «14.03.2019»;

- в графе «Сведения о приеме, переводе, увольнении» — «ПЕРЕВОД»;

- в графе «Трудовая функция (должность, профессия, специальность, квалификация, конкретный вид поручаемой работы), структурное подразделение» подраздела «Наименование» — наименование должности, на которую переведен работник — «ведущий менеджер»;

- графу «Код выполняемой функции (при наличии)» в 2020 году не заполняем, эту графу начнем заполнять только с 1 января 2021 года;

- в графах «Наименование документа», «Дата», «Номер» подраздела «Основание» указываем данные документа, подтверждающего перевод, — наименование документа, дата и номер документа (приказа (распоряжения), иного решения или документа страхователя).

13. Как выдавать сведения о трудовой деятельности при увольнении?

Вопрос: с 1 января 2020 года в ст. 84.1 Трудового кодекса РФ появилась обязанность при увольнении выдавать сведения о трудовой деятельности работников. Что это за сведения и нужно ли их выдавать при увольнении работника, которому ведется бумажная трудовая книжка?

Ответ: сведения о трудовой деятельности при увольнении работника выдаются по форме СТД-Р только тем работникам, которые отказались от ведения трудовой книжки. Когда работник выбрал предоставление ему сведений о трудовой деятельности в электронном виде, трудовую книжку ему должен был выдать тот работодатель, у которого он подавал соответствующее заявление. В трудовой должна появиться запись о том, что работник подал заявление о предоставлении ему сведений о трудовой деятельности в электронном виде.

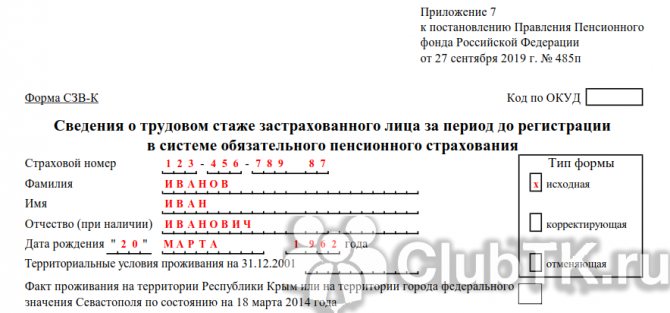

Пример заполнения СЗВ-К: пошаговая инструкция

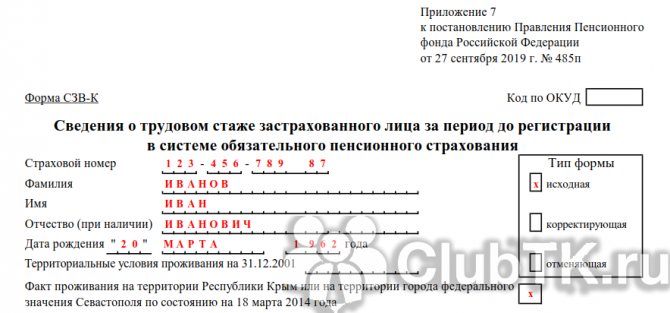

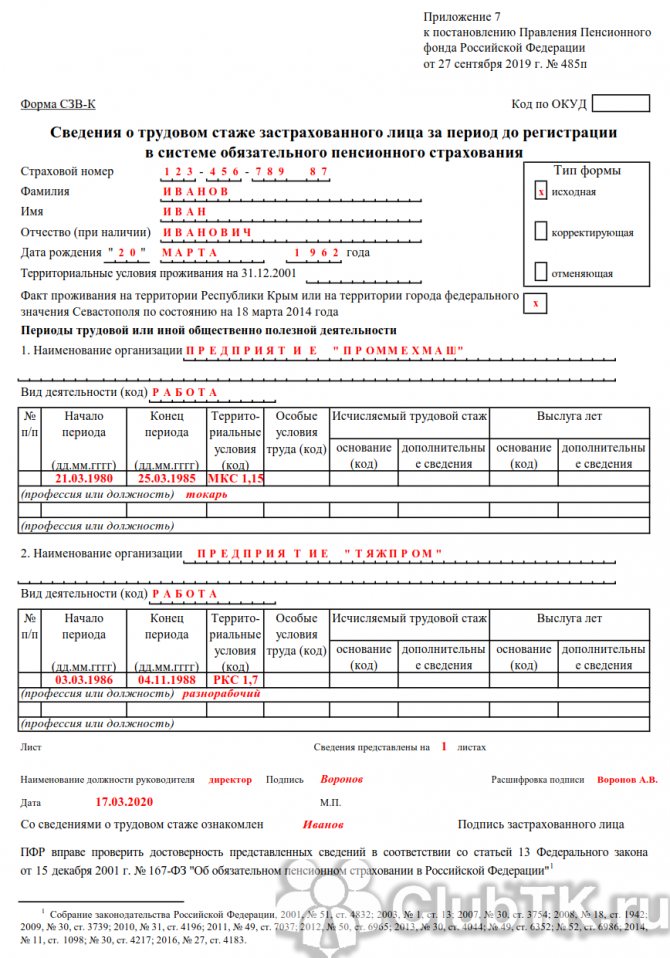

С помощью постановления правления ПФР от 27.09.2019 № 485п разберем образец заполнения формы СЗВ-К (сведения о трудовом стаже) для общего случая и особенности при заполнении отчета для Республики Крым.

Правила заполнения определены в пункте 23 приложения 8 постановления. Все сведения в форму вносят исключительно на основании данных из трудовой книжки и других документов, которые работник предоставил в отдел кадров для подтверждения стажа. Кроме трудовой книжки, это:

- лицевые счета и ведомости на выдачу заработной платы;

- справки, выдаваемые работодателями или соответствующими государственными (муниципальными) органами, архивами;

- письменные трудовые договоры;

- трудовые книжки колхозников;

- выписки из приказов.

Все эти документы включены в перечень подтверждающих стаж, утвержденный постановлением правительства РФ от 02.10.2014 № 1015.

Для стандартной ситуации покажем пошаговый алгоритм заполнения формы.

Вначале в бланк впишите все данные работника:

- Ф.И.О.;

- страховой номер;

- дату рождения.

Указываем тип формы

Справа на бланке укажите тип формы, выбрав из трех вариантов:

- исходная;

- корректирующая;

- отменяющая.

Первый тип выбирают при первоначальной подаче документа в ПФР. Две другие предназначены для уточнения и исправления ошибок, если они обнаружены уже после направления отчета в Пенсионный фонд.

Заполняем разделы о месте проживания

Ниже требуется указать «Территориальные условия проживания застрахованного лица на 31.12.2001». При заполнении используйте паспортные данные и таблицу «Территориальные условия» из классификатора параметров (приложение к порядку заполнения). Но если человек не трудился в особых зонах, поле остается пустым, как в нашем примере.

Следующий пункт — указание на проживание в Крыму или Севастополе. Этим и отличается инструкция по заполнению СЗВ-К для Крыма: если человек на 18.03.2014 не проживал в одном из субъектов, поле остается пустым. Если проживал и имеет соответствующую регистрационную отметку в паспорте, в поле ставят знак «Х».

Заполняем раздел о периодах деятельности

Форма о стаже заполняется в хронологическом порядке за период с начала трудовой или другой общественно полезной деятельности застрахованного лица до 01.01.2002. Указывайте наименование каждого предприятия, где трудилось застрахованное лицо, и даты начала и окончания трудовой деятельности, которые используются для подсчета продолжительности общего трудового стажа

Особое внимание — на периоды, дающие право на досрочное назначение трудовой пенсии отдельным категориям граждан

Кроме того, внимательно заполняйте коды территориальных условий, особых условий труда, оснований для выслуги лет. Все необходимые коды есть в приложениях постановления правления ПФР от 27.09.2019 № 485п. Например, в образце использован код «РКС 1,7», который означает работу в районах Крайнего Севера на протяжении 1,7 года, и код «МКС 1.15» — трудовая деятельность в местности, приравненной к районам Крайнего Севера, в течение 1,15 года.

Под таблицей указываем, на скольких листах предоставлена информация.

Подписываем СЗВ-К

Документ должен подписать руководитель фирмы-работодателя. Кроме того, его следует заверить печатью (если она есть). После чего заполненную СЗВ-К обязательно подписывают у застрахованного лица, на которое она предоставляется. На руки такому работнику выдают ее копию (ст. 15 закона о персонифицированном учете).

Заполнение формы

Переходим к тому, как заполнить форму. Бланк СЗВ-СТАЖ утверждён постановлением Правления ПФ РФ от 6 декабря 2018 № 507П. Им же утверждён и порядок заполнения отчёта. Он состоит всего из одной страницы, но при отражении в нём данных есть свои нюансы.

В разделе 1 указываются сведения о страхователе:

- регистрационный номер в ПФР;

- ИНН, КПП (только для юридических лиц);

- краткое наименование;

- тип формы СЗВ-СТАЖ – в блоке справа нужно поставить знак «Х» у нужного типа (при первичной подаче – исходная). Должна быть отмечена только одна ячейка.

В разделе 2 нужно указать отчётный год.

В разделе 3 размещена таблица, в которой отражаются данные о стаже работников. Их должно быть ровно столько же, сколько в отчёте СЗВ-М, который подается ежемесячно.

Таблица заполняется такими данными:

- Графа 1 – номер. Нужно учитывать, что у одного работника может быть несколько периодов работы, то есть в графах 6 и 7 будет заполнено больше одной строки. В таком случае номер присваивается только первой записи.

- Графы 2-4 – фамилия, имя и отчество застрахованного. Отчество указывается при наличии. Аналогично номеру, если в отношении работника заполняется несколько строк отчёта, ФИО указывается один раз.

- Графа 5 – СНИЛС. Также заполняется однократно, даже если на работника отведено несколько строк формы.

- Графы 6 и 7 – даты начала и окончания работы в отчётном периоде. Если нужно отразить несколько периодов работы в календарном году, следует заполнять несколько строк. Если сотрудник работал весь год, то указывается 1 января и 31 декабря этого года. Если сотрудника наняли в отчетном году, то в графе 6 ставят дату начала действия договора, а в графе 7 – 31 декабря. Соответственно, если работник уволился, то в качестве начала периода работы будет 1 января, а в качестве окончания – дата увольнения. Даты нужно указывать в числовом формате.

- Графа 8 – нужно указать код по классификатору «Коды территориальных условий», который приводится в постановлении № 507. При работе в особых территориальных условиях возникает право на досрочную пенсию. Это, в частности, работа в сельском хозяйстве (СЕЛО), в районах Крайнего Севера (РКС/РКСМ) и приравненных к ним (МКС/МКСР).

- Графа 9 – заполняется в случае, если у работника особые условия труда, которые влияют на назначение пенсии раньше общепринятого срока. Например, вредным условиям, работе в горячих цехах или под землей соответствует код «27-1», работам в тяжелых условиях – «27-2».

- Графа 10 – отражается код основания страхового стажа для работников, которые трудятся в условиях, дающих право на досрочную пенсию. Например, ВОДОЛАЗ – для водолазов и иных специалистов, которые работают под водой;

- Графа 11 – указываются коды особых условий труда, если они есть.

- Графы 12 и 13 заполняются, если трудовой период даёт право на досрочную пенсию. В графе 12 указывается код, в графе 13 – дополнительная информация.

- Графа 14 – указывается значение «31.12.ХХХХ», но лишь в том случае, если работник уволен в последний день года.

Раздел 4 и 5 предназначен для заполнения только в случае, если форма подаётся по причине назначения пенсии (СЗВ-СТАЖ соответствующего типа). В разделе 4 нужно ответить, были ли в текущем году начислены и уплачена страховые взносы за сотрудника по основному и дополнительному тарифам. Первый абзац этого раздела должен быть заполнен в обязательном порядке – в нём идёт речь об основных взносах.

В разделе 5 указываются сведения о взносах по договорам досрочного негосударственного пенсионного обеспечения.

Нулевая отчетность по форме СЗВ-СТАЖ?

По утвержденным правилам сдачи отчета, его необходимо отправлять в ПФ в том случае, когда у организации либо предпринимателя есть действующее трудовое соглашение хотя бы с одним наемным сотрудником. В том случае, когда у самозанятого гражданина, предпринимателя, адвоката, нотариуса и прочих лиц наемных работников нет, то и составлять и подавать документ у них нет надобности.

В пользу этого решения говорит и тот факт, что сама структура отчета подразумевает наличие в нем хотя бы одной строки со сведениями о работнике, а если таковой нет — то пройти контроль ошибок такая форма уже не сможет.

По отношению к компаниям это нельзя определить однозначно. Все дело в том, что у фирмы изначально есть один работник — директор, сведения о котором прописаны в Уставе. Отсюда следует, что если у компании не подписано ни одного трудового договора, даже с самим директором — то составлять отчет и отправлять его, как и включать туда руководителя, не нужно.

Внимание! С другой же стороны, если имеется подписанное соглашение между директором и компанией, но деятельность не ведется, отчет составлять нужно. В этом случае там будет указано единственное лицо — руководитель.. Такого рода проблемы возникали и при вводе формы СЗВ-М, однако в той ситуации ПФ быстро выпустил разъяснения о том, как действовать в подобной ситуации

Что касается нового отчета, каких-либо официальных комментариев до сих пор не последовало

Такого рода проблемы возникали и при вводе формы СЗВ-М, однако в той ситуации ПФ быстро выпустил разъяснения о том, как действовать в подобной ситуации. Что касается нового отчета, каких-либо официальных комментариев до сих пор не последовало.

Пример заполнения отчета СЗВ-СТАЖ

Отчет СЗВ-СТАЖ может быть трех типов:

- «Назначение пенсии» — применяется при выходе на пенсию застрахованных лиц, которым необходимо учесть стаж за текущий год.

- «Исходный» — используется при составлении первичной отчетности за истекший год.

- «Дополняющий» — представляется на физлиц, сведения о которых не учтены на индивидуальных лицсчетах, но в то же время были отражены в исходной форме.

Первые 3 раздела СЗВ-СТАЖ заполняются, если тип отчета «Исходный» или «Дополняющий». Разделы 4 и 5 заполняются только при подаче СЗВ-СТАЖ для назначения пенсии.

Так как СЗВ-СТАЖ напрямую привязан к сопровождающему его отчету ОДВ-1, отметим нюансы его составления.

В ОДВ-1 обязательно нужно заполнить разделы 1, 2 и 3. Раздел 4 не заполняется

Обратите внимание на раздел 5, если в вашей компании имеются физлица, трудовая деятельность которых дает им право на досрочный выход на пенсию. Данные ОДВ-1 должны соответствовать сведениям, указанным в СЗВ-СТАЖ, так как эти формы тесно взаимосвязаны

Рассмотрим пример заполнения СВЗ-СТАЖ за 2020 год.

В ООО «Ромашка плюс» работают 2 сотрудника: Смолярова Мария Петровна и Иванова Мария Ивановна. Особых условий труда на предприятии нет.

Подпишитесь на рассылку

Смолярова была принята в ООО «Ромашка плюс» 05.07.2020. С 15.10.2020 по 20.10.2020 она находилась на больничном. С 01.12.2020 по 15.12.2020 она была на сессии в университете и находилась в оплачиваемом учебном отпуске.

Иванова работает в ООО «Ромашка плюс» с 01.01.2020. С 02.09.2020 по 29.09.2020 она находилась в очередном оплачиваемом отпуске.

ОДВ-1 за 2020 год бухгалтер, обслуживающий ООО «Ромашка плюс», заполнит следующим образом:

- в разделе 1 укажет регномер страхователя, его ИНН и КПП, а также наименование в сокращенной форме;

- так как это не корректировка, то в разделе 2 в соответствующей ячейке поставит 0 и отчетный период — 2020 год;

- в ячейке типа отчета «Исходная» поставит крестик;

- в разделе 3 отчета в графе «Кол-во застрахованных лиц» по строке СЗВ-СТАЖ — цифра 2;

- разделы 4 и 5 заполнять не будет.

Разделы 1, 2 и 3 формы СЗВ-СТАЖ за 2020 год бухгалтер, обслуживающий ООО «Ромашка плюс», заполнит аналогично тем же разделам ОДВ-1.

Далее бухгалтер заполнит данные по Смоляровой М. П. В таблице 3 укажет Ф. И. О. застрахованного лица (Смолярова Мария Петровна) и СНИЛС.

Теперь разберем периоды работы.

Так как Смолярова Мария Петровна находилась на больничном с 15.10.2020 по 20.10.2020, то в строке 1 бухгалтер укажет период работы с 05.07.2020 по 14.10.2020. Далее во 2-й строке — период с 15.10.2020 по 20.10.2020 и в колонке 11 (допсведения) — значение ВРНЕТРУД.

Далее в новой строке бухгалтер укажет период с 21.10.2020 по 30.11.2020. Оплачиваемый учебный отпуск с 01.12.2020 по 15.12.2020 отражен в следующей строке со значением в 11 колонке УЧОТПУСК.

Последняя строка — с 16.12.2020 по 31.12.2020.

Всего бухгалтер ООО «Ромашка плюс» заполнит по Смоляровой 5 строк. При добавлении новых строк не нужно каждый раз указывать Ф. И. О. работника и его СНИЛС. Данные сведения заполняются только 1 раз в первой строке.

Теперь можно заполнить данные по Ивановой. Записав в соответствующие графы таблицы 3 Ф. И. О. и СНИЛС, бухгалтер отразит стаж работницы одной строкой: с 01.01.2020 по 31.12.2020. С 2019 года данные об очередном отпуске в СЗВ-СТАЖ отражаются только по работникам, занятым в особых условиях труда. Поскольку Иванова М. И. не является таким работником, выделять период отпуска в отчете не надо.

Образец годового отчета СЗВ-СТАЖ содержит не все примеры кодов исчисления страхстажа (допсведения) и других данных для заполнения сведений персучета. Полный их перечень приведен в постановлении № 507п — в приложении «Классификатор параметров».

Подробнее о кодах, используемых в отчетности в ПФР, читайте в нашем материале.

Отчеты ОДВ-1 и СЗВ-СТАЖ отсылают в ПФР по ТКС единым пакетом документов и файлом в xml-формате. Один пакет отчетности может содержать только один из трех типов формы СЗВ-СТАЖ. Двух типов отчета СЗВ-СТАЖ в одном пакете быть не может.

О кодах ошибок при сдаче СЗВ-СТАЖ мы писали в статье

***

СЗВ-СТАЖ — годовой отчет, который обязателен к сдаче работодателями-страхователями в ПФР до 01.03.2021 за 2020 год. Формуляр заполняется на бланке, утв. Постановлением Правления ПФР от 06.12.2018 № 507п. Постановлением от 02.09.2020 № 612п в него внесены изменения. Отчетным периодом является календарный год. Срок сдачи — до 1 марта следующего года, однако возможны ситуации досрочного предоставления. СЗВ-СТАЖ сдается вместе с сопровождающим документом ОДВ-1.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Кто подает СЗВ-СТАЖ и СЗВ-М

СЗВ-СТАЖ предназначен для отражения информации о стаже служащих. Формы сведений о заработке (вознаграждении) — СЗВ — это обязательные регистры персонифицированного учета. В бланках СЗВ-М указываются персональные данные по каждому сотруднику. Отчитываются в Пенсионный фонд РФ абсолютно все работодатели. Это значит, что сведения персонифицированного учета подают те организации и индивидуальные предприниматели, у которых есть наемные сотрудники.

Работодатели являются страхователями, поэтому им надлежит предоставлять информацию о служащих. СЗВ формируются и по штатным, и по привлеченным работникам (совместителям и договорникам ГПХ). Отчитаться придется даже тем, кто находится в стадии ликвидации. Ликвидируемые исполнители, рассчитывая бюджет, обязаны предусмотреть статью на непредвиденные расходы — будет ли штраф за корректировку СЗВ-СТАЖ или нет, заранее неизвестно. Но найти лишние деньги ликвидируемой компании весьма проблематично — позаботьтесь об этом заранее.

Как заполнять форму

О том, как заполнить СЗВ-СТАЖ за 2020 г., расскажет свежая редакция (от 02.09.2020) постановления № 507 п

Существуют всего несколько особенностей, на которые следует обратить внимание

При заполнении поля «Регистрационный номер в ПФР» указывают регистрационный номер страхователя из 12 знаков, а в поле «ИНН» — индивидуальный номер организации или ИП, который состоит из 10 или 12 знаков. Если знаков меньше, чем ячеек, в последних двух следует поставить прочерки. В графе «Тип сведений» отмечают тип отчета при помощи знака «Х». Всего существуют три таких типа:

- исходный;

- дополняющий;

- назначение пенсии.

Если указан последний тип, то форма подается без учета сроков отчетности только на тех лиц, которым необходимо учесть стаж работы за текущий календарный год для установления пенсии. Дополняющий отчет в ПФР ждут на застрахованных лиц, которые не были учтены по тем или иным причинам в основном отчете.

При заполнении раздела 3 следует учесть, что в нем предусмотрена сквозная нумерация. Это значит, что порядковый номер надо присваивать записи по каждому застрахованному лицу. Даже если о периоде работы следует заполнить несколько строк, номер присваивается только первой из них

Важно помнить, что все номера проставляются в порядке возрастания без пропусков и повторений

В графе «Период работы» даты указывают только в пределах отчетного периода, который проставлен в разделе 2 отчета. В случае перерыва в работе начинают новую строку, не дублируя данные работника и СНИЛС.

ВАЖНО!

Нередко при оформлении СЗВ-СТАЖ возникает вопрос: заполнять или нет пункт 4 в СЗВ-СТАЖ, когда эта же информация дублирует данные «Единого расчета», который страхователи должны сдавать в ФНС. Исходя из утвержденного порядка заполнения СЗВ-СТАЖ, вносить данные о начисленных и уплаченных страховых взносах в этот раздел необходимо, только если подают форму с типом сведений «назначение пенсии».

После заполнения формы ответственное лицо указывает наименование должности руководителя, а сам отчет заверяется его подписью. Печать ставят при ее наличии.

Вот пример заполнения СЗВ-СТАЖ в 2021 году по всем правилам:

Как отразить в СЗВ-СТАЖ неполный рабочий день

На практике не редки ситуации, когда работник по тем или иным причинам трудится не весь рабочий день. Как эту ситуацию отражать в СЗВ-СТАЖ? Ответ зависит от конкретной ситуации и оформления кадровых документов, сопровождающих такую работу.

Так, если работник по договоренности с работодателем постоянно трудится, к примеру, только полдня, то с точки зрения Трудового кодекса, это нужно рассматривать как установление режима неполного рабочего дня (ст. ТК РФ). Соответственно, «по кадрам» в этом случае должно «проводиться» дополнительное соглашение к трудовому договору и приказ об установлении такого режима рабочего времени. На их основании бухгалтерия оплачивает работу пропорционально отработанному времени.

Для целей СЗВ-СТАЖ такое оформление означает, что нужно применять п. 2.3.2 и 2.3.6 заполнения формы (утв. постановлением правления ПФР от 11.01.17 № 3п). А именно о том, что в разделе 3 в графе «Период работы» таблицы (подграфы 6 и 7) указываются даты работы, которые должны находиться в пределах отчетного периода, указанного в разделе 2 формы. При этом каких-либо особенностей заполнения данных подграф в отношении работников, занятых неполный рабочий день, Порядок не устанавливает. Поэтому в данных графах будут указаны даты, соответствующие периодам работы сотрудника в 2017 году, точно так же, как и в случае, если бы он работал полный день.

Если же такой работник трудится в условиях, дающих право на досрочную пенсию, то в графе 8 «Территориальные условия (код)» нужно будет отразить объем работ (долю ставки) в данный период. Соответственно, если, к примеру, работа осуществляется в особых территориальных условиях и на условиях неполного рабочего дня (по 4 часа в день), то в графе 8 надо будет отразить долю ставки 0,5.

То есть в общем случае (без учета отпусков и больничных) СЗВ-СТАЖ надо заполнить так:

|

N п/п |

Фамилия |

Имя |

Отчество |

СНИЛС |

Период работы |

Территориальные условия (код) |

|

|

с дд.мм.гггг |

по дд.мм.гггг |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

1. |

Иванов |

Иван |

Иванович |

111-111-111-11 |

01.01.2017 |

31.12.2017 |

РКС 0,5 |

Однако возможна и другая ситуация. Работник трудится по полдня лишь эпизодически. А вторую половину дня по соглашению с работодателем берет «за свой счет». В этом случае «по кадрам» «проводится» приказ о предоставлении работнику отпуска без сохранения заработной платы. Ведь ст. ТК РФ не содержит положений о том, что такой отпуск не может предоставляться на период, меньший чем день.

При таком оформлении кадровых документов найти в Порядке заполнения СЗВ-СТАЖ подходящие правила формирования раздела 3, к сожалению, уже не получается. Так, пункт 2.3.2 для этой ситуации тоже никаких особенностей заполнения графы «Период работы» не содержит. Выходит, что возможности выделить указанные периоды времени для отражения в форме СЗВ-СТАЖ отдельной строкой (или как-то иначе) Порядок не предоставляет.

В то же время, по аналогии с очередным отпуском и с больничным можно предположить, что выделить этот период все же надо. Однако соответствующий код Классификатора (АДМИНИСТР) для 2017 года не установлен (см. срок действия данного кода в Классификаторе). Это опять же может свидетельствовать о том, что периоды неработы в этом случае выделять отдельно не нужно. Однако при всем этом имеется код НЕОПЛ, соответствующий в том числе отпуску без сохранения зарплаты…

Точно такая же ситуация образуется, если работник ушел с работы без предварительного согласования с работодателем, но причина его отсутствия была признана уважительной. Формально мы имеем дело с простоем по вине работника (ст. и ТК РФ). Но такого кода в Классификаторе нет. И снова не ясно, нужно такой период неработы выделять отдельно при заполнении графы «Период работы» или нет.

Одним словом, в этих случаях пока не остается только рекомендовать страхователю в соответствии с положениями ст. Закона № 27-ФЗ обратиться в территориальный орган ПФР с официальным письменным запросом. Как же следует заполнить СЗВ-СТАЖ, если работник, которому не установлен режим неполного рабочего дня, отсутствовал на работе часть рабочего дня?

Штрафы за не сданный отчет или за невыдачу при увольнении

Закон предусматривает несколько видов штрафов, в зависимости от обстоятельств, при которых было зафиксировано нарушение:

- Отчет был отправлен в полном объеме, но после установленной даты — по 500 р. по сведениям за каждого работника, срок по которому был нарушен;

- Отчет был отправлен вовремя, но в него не были включены данные по отдельным работникам — по 500 р. по сведениям за каждого работника, информация по которому не была подана;

- Отчет был отправлен в полном объеме, и в установленные законом сроки, но при проверке выяснилось, что по некоторым работникам указаны недостоверные сведения — по 500 р. по сведениям за каждого работника, данные по которому поданы неверными.

Также установлено еще несколько штрафов, связанных с этой отчетностью:

- Если отчет был передан в бумажном виде, в то время как организация обязана подавать его только электронно — 1000 рублей;

- При увольнении работника ему не был выдан на руки отчет с его сведениями об отчислениях, либо при выходе сотрудника на пенсию отчет не был в 3-х дневный срок отправлен в ПФР — 50000 руб.

Добавить или исключить сотрудника

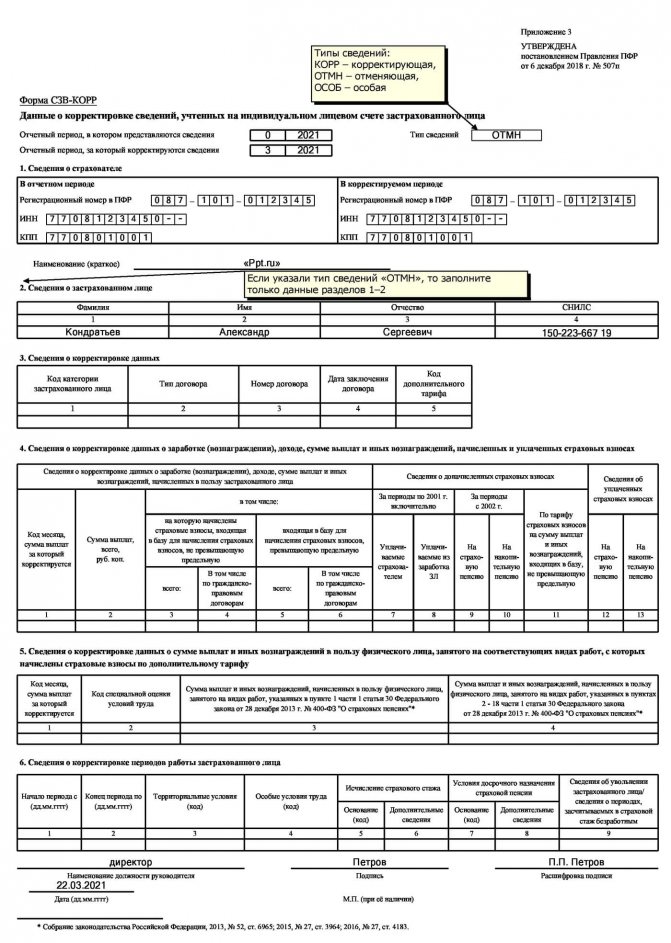

Рассмотрим, как сделать корректировку СЗВ-СТАЖ за 2021 год по одному сотруднику, если сведения о нем не указали или указали ошибочно.

Вариант 1. Исключить сотрудника:

- Заполняют форму СЗВ-КОРР с указанием в разделе «тип сведений» — «ОТМН».

- Заполняют первый и второй разделы, остальные — пустые.

- Вместе с корректировочным направляют ОДВ-1.

Предлагаем образец, как заполнить корректировку СЗВ-СТАЖ за 2021 год, чтобы отменить ранее направленные сведения.

Вариант 2. Добавить сотрудника:

- Заполняют бланк как для первичных сведений.

- Код «Дополняющая» применяют перед тем как сдать корректировку СЗВ-СТАЖ за 2021 год или за иной прошедший период: ставят галочку в поле «Дополняющая».

- Вносят достоверные сведения.

- К исправленному отчету прилагают ОДВ-1.

СЗВ-СТАЖ – что это за отчетность?

Ранее функции нового отчета выполнял бланк РСВ-1, который включал в себя данные о периоде работы на предприятии сотрудника. С этого года данный регистр отменен.

Ранее функции нового отчета выполнял бланк РСВ-1, который включал в себя данные о периоде работы на предприятии сотрудника. С этого года данный регистр отменен.

Так как за ПФР осталась обязанность по учету стажа работников с целью начисления им пенсии, то органом была введена новая форма СЗВ-СТАЖ, которую надо подавать по окончании отчетного года. В нее включается информация о периоде трудовой деятельности человека на предприятии.

Если внимательно приглядеться к ней, то сразу же станет заметно сходство этого отчета с СЗВ-М – формой, введенной в действие в прошлом году для учета работающих пенсионеров.

При этом СЗВ-СТАЖ обладает более подробной информацией, с фиксацией дат начала и окончания работы в течение года, а также указанием и расшифровкой периодов, когда работник не работал, но место за ним на предприятии сохранялось.

Внимание! Кроме этого предусматривается обязанность работодателя отдавать СЗВ-СТАЖ при увольнении сотрудника ему на руки. Бухгалтер должен заполнить этот отчет только на данного работника, распечатать, заверить его и отдать на руки.. Помимо этого отчет должен содержать информацию о произведенном начислении и уплате взносов

Так как эта информация в настоящее время подается работодателями в налоговую, ПФР остается без этих сведений

Помимо этого отчет должен содержать информацию о произведенном начислении и уплате взносов. Так как эта информация в настоящее время подается работодателями в налоговую, ПФР остается без этих сведений.

Когда работник выходит на пенсию, то на него необходимо отправить в ПФР форму СЗВ-СТАЖ, с тем чтобы этот орган получил всю необходимую информацию для назначения выплаты.

Регистрация

Раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах»заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

В графе «Код месяца, сумма за который корректируется» указывается код месяца (в соответствии с Классификатором), данные за который корректируются.

В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

В графе «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

- для корректировки отчетных периодов за 1996 — 2001 гг. в графе «Сумма выплат, всего, руб. коп.» указывается сумма общих начислений, учитываемых при назначении пенсии;

- сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «на которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»;

- при корректировке данных за отчетные периоды 2002 — 2009 гг. графа «Сумма выплат, всего, руб. коп.» не заполняется;

- при корректировке данных за отчетные периоды с 2010 года в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров, и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, а также по договорам авторского заказа, договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (графа 3) и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5).

В графе «Сведения о доначисленных страховых взносах» указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка данных (указан в графе 1) по результатам уточнения данных о сумме выплат.

При корректировке сведений за периоды до 31.12.2000 включительно — заполняются графы 7 и 8. В графе «Уплачиваемые страхователем» указывается сумма доначисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. В графе «Уплачиваемые из заработка ЗЛ» указывается сумма доначисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

При корректировке сведений за отчетные периоды 2001 года заполняется только графа 7. Графа 8 не заполняется.

Данные о корректировке сведений за отчетные периоды с 2002 по 2013 годы указываются в графах 9 и 10.

Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

Данные о доначисленных страховых взносах за отчетные периоды с 2014 года указываются в графе 11 таблицы.

Данные о доначисленных страховых взносах по дополнительному тарифу указываются в графе 9.

Графа «Сведения об уплаченных страховых взносах» заполняется при корректировке сведений за отчетные периоды 2010 — 2013 годов только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Данные о суммах страховых взносов, уплаченных в отчетном периоде, указываются в рублях и копейках. Учитываются суммы авансовых платежей. Сумма излишне уплаченных (взысканных) страховых взносов не учитываются.