Кто относится к субъектам малого и среднего предпринимательства

Содержание:

- Что такое показатели эффективности

- Как определять лимиты

- Создание МСП Банка и специфика его деятельности

- Рентабельность

- Критерии малого предприятия в 2019 году

- Критерии малого предпринимателя

- Преимущества

- Учет на микропредприятиях

- Минусы и риски

- Средний бизнес и чем он отличается от большого и малого

- В других странах

Что такое показатели эффективности

Если на счетах компании миллионы долларов, это не означает, что она в плюсе. Так же, как и кассовый разрыв или отрицательный баланс на счете не факт, что бизнес на грани банкротства. Успешен бизнес или нет показывает не количество денег в кассе, а цифры по разным аспектам работы компании. Эти цифры и есть показатели эффективности.

Показатель эффективности (KPI) — результат деятельности компании за определенный период.

Показатели эффективности разные. Одни оценивают полностью весь бизнес, другие — работу его отдельных отделов или продуктивность сотрудников. Например, на какую сумму всего было продано товаров в месяц — это общий показатель, а сколько сделок за месяц закрыл отдел продаж или на сколько процентов увеличил трафик на сайт SEO-специалист — конкретный.

Определить важные показатели — задача не из легких. Часто предприниматели смотрят совсем не на те цифры и принимают стратегически неверные решения, которые могут привести к краху компании. Как определить KPI для своего бизнеса мы расскажем в другой раз — это тема для отдельной статьи. Но очень упрощенное правило можно использовать.

Ключевые показатели бизнеса — это те, которые сильнее других влияют на чистую прибыль.

Например, для Сергея важным показателем может быть себестоимость продукции, а для консультационного центра — профессионализм сотрудников и абсолютная вежливость. Прибыль увеличится, если Сергей сможет снизить себестоимость мебели, а владелец Центра провести мастер класс по коммуникациям своему персоналу.

Как определять лимиты

Факторы и их значения определили. Чтобы правильно просчитать критерии отнесения к малому и среднему бизнесу 2020, учитывайте рекомендации, которые собраны в таблице.

|

Критерий |

Как считать |

|---|---|

|

Лимит по доходам от ПД |

С 01.08.2016 в подсчете учитываются все доходы экономического субъекта, а не только кассовая выручка, как это было ранее. Определяя, относится ли компания или ИП к льготной категории налогоплательщиков, следует рассчитывать доходы по налоговым декларациям за прошедший год. Например, берите сумму из декларации по УСН за прошедший год, если компания или ИП на упрощенке. Или считайте лимит по декларации налога на прибыль, если фирма применяет ОСНО. |

|

Лимит по численности наемных работников |

Численность работников определяется в соответствии с ежегодной налоговой отчетностью по форме «Сведения о среднесписочной численности работников за предшествующий календарный год» (КНД 1110018). |

|

Лимит по долям участия в УК |

Доли в уставном капитале формируются в соответствии с ФЗ № 209 от 24.07.2007. Закон предусматривает некоторые исключения. К примеру, указанные лимиты не распространяются на:

|

Создание МСП Банка и специфика его деятельности

МСП Банк был создан путем ребрендинга ОАО «РосБР» в 2011 году. Основным акционером банка является Корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)». Смена названия была обусловлена особенностью направления деятельности банка. Его задача – реализация госпрограммы финансовой поддержки малого и среднего предпринимательства с 2004 г. Именно он сегодня является проводником государственных ресурсов для малого и среднего бизнеса на территории всей России.

МСП Банк осуществляет поддержку малого и среднего бизнеса через сеть компаний — партнеров. Это банки, факторинговые, лизинговые компании, которые осуществляют финансирование предпринимательства. Банк обеспечивает доступность финансовых программ для МСП и предоставляет кредиты на льготных условиях.

Рентабельность

Производственный цех Сергея приносит доходов больше, чем расходов. У него не простаивает оборудование, нет задержек в доставке готовой мебели, персонал работает продуктивно, клиенты делают заказы и деньги регулярно поступают на счет. Это рентабельный бизнес.

Рентабельность — это оценка эффективности работы компании в целом. Чем меньше усилий и денег нужно, чтобы получить результат, тем выше рентабельность.

Показатель для расчета рентабельности — прибыль. Рассчитать ее несложно.

РЕНТАБЕЛЬНОСТЬ = ПРИБЫЛЬ * 100% / ПОКАЗАТЕЛЬ, РЕНТАБЕЛЬНОСТЬ КОТОРОГО НУЖНО ОПРЕДЕЛИТЬ

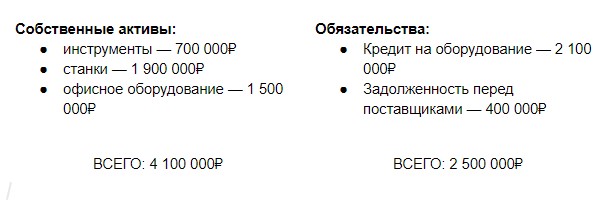

Например, Сергей хочет посчитать рентабельность собственного капитала. Посчитать ее просто:

Рентабельность = ЧИСТАЯ ПРИБЫЛЬ * 100% / СОБСТВЕННЫЙ КАПИТАЛ

У нашего героя Сергея расчет рентабельности будет выглядеть так:

Собственный капитал Сергея — 1 600 000₽ (4 100 000-2 500 000)

Чистая прибыль за последний год у него составила 80 000₽. Рентабельность собственного капитала: 80 000₽ * 100% / 1 600 000₽ = 5%.

Компания прибыльная, но прибыль микроскопически мала — всего 5%. Сергею нужно подумать, стоит ли продолжать работать, ведь ту же прибыль (и даже больше) можно получить, если просто отправить эти деньги на депозит в банк. А если он хочет продолжать свое дело, то ему надо крепко подумать над тем, как изменить бизнес-процессы и увеличить собственный капитал.

Точно так же можно рассчитать рентабельность основных средств, продаж, инвестиций и других параметров.

Для малого бизнеса анализа и оценки этих показателей достаточно, чтобы оценить эффективность бизнеса и вовремя заметить намечающиеся проблемы. Сложность в том, что учет нужно вести постоянно, а у предпринимателя обычно не так много времени на бумажные дела. ПланФакт помогает предпринимателям вести учет, не затрачивая много времени. Он прогнозирует денежные потоки, кассовые разрывы, планирует расходы, напоминает о выплатах и делает много других важных и полезных вещей.

Критерии малого предприятия в 2019 году

Малый бизнес во всем мире является одним из основных секторов экономики, поэтому государство уделяет пристальное внимание развитию малого сектора и всячески его поддерживает. Что означает этот статус для предприятия и какие преимущества дает принадлежность к малому предпринимательству, – расскажем в этой статье

Трепетное отношение государства к малому бизнесу выражается в различных мерах поддержки:

- программы развития;

- субсидирование;

- кредитные и налоговые льготы;

- льготная аренда госимущества;

- упрощенная отчетность;

- «каникулы» по проверкам и другие послабления.

Грамотно пользуясь льготами, малое предприятие может иметь массу преимуществ. Для того чтобы претендовать на подобную заботу государства, малое предприятие должно быть зарегистрировано в едином реестре субъектов малого и среднего предпринимательства, который формирует ФНС на основании отчетных данных.

В реестр попадают организации, которые соответствуют ряду критериев.

Кто относится к «малышам»

Основные параметры отражены в Федеральном законе от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». В 2019 году малыми считаются предприятия, которые соответствуют ограничениям по:

- Организационно-правовой форме. Это хозяйственные общества, хозяйственные партнерства, производственные кооперативы, сельскохозяйственные потребительские кооперативы, крестьянские (фермерские) хозяйства, индивидуальные предприниматели. Таким образом, субъекты предпринимательства, созданные в форме унитарных предприятий, холдингов, религиозные, благотворительные и прочие организации к малым предприятиям не относятся, даже если соответствуют всем остальным критериям. А вот вид экономической деятельности, которым занято малое предприятие, а также применяемый налоговый режим на принадлежность к категории субъектов малого предпринимательства не влияют.

- Численности сотрудников. Среднесписочная численность работников за предшествующий календарный год не должна превышать 100 человек.

- Размеру дохода от предпринимательской деятельности. В 2019 году лимит по обороту составляет 800 миллионов рублей (Постановление Правительства от 4 апреля 2016 г. № 265) по всем видам деятельности и по всем применяемым налоговым режимам.

- Структуре капитала. Доля в уставном капитале юридических лиц (в том числе иностранных), которые не относятся к категории малых или средних предприятий, не должна превышать 49 процентов. Доля государства в лице Российской Федерации, ее субъектов и муниципальных образований, а также общественных и религиозных организаций, благотворительных и иных фондов (за исключением инвестиционных) не должна превышать 25 процентов. По этому критерию есть послабления для компаний ряда отраслей инновационного сектора экономики.

В чем разница между малым и микропредприятием?

Среди предприятий малого бизнеса выделяют микропредприятия, которые отличаются от малых предприятий двумя показателями, – среднесписочная численность работников и доход от предпринимательской деятельности.

Микропредприятиям государство дает дополнительные поблажки:

- возможность вести бухучет по простой системе без применения двойной записи;

- право не вести кадровый учет, то есть не оформлять правила внутреннего трудового распорядка, положение об оплате труда, положение о премировании и другие локальные документы (Федеральный закон от 03.07.2016 № 348-ФЗ);

- возможность применять патентную систему налогообложения для индивидуальных предпринимателей.

Основные критерии отнесения предприятия к малым и к микропредприятиям, таблица

Критерий

Малое предприятие

Микропредприятие

Организационно-правовая форма

- хозяйственные общества;

- хозяйственные партнерства;

- производственные кооперативы;

- сельскохозяйственные потребительские кооперативы;

- крестьянские (фермерские) хозяйства;

- индивидуальные предприниматели.

Среднесписочная численность работников

Не более 100 человек

Не более 15 человек

Размер дохода от предпринимательской деятельности

Не более 800 млн руб.

Не более 120 млн руб.

Доля других лиц в структуре капитала

- не более 25% – для государственных образований (РФ, субъектов РФ, муниципальных образований), общественных и религиозных организаций, фондов;

- не более 49% – для иностранных юридических лиц и (или) юридических лиц, не являющихся субъектами малого и среднего предпринимательства.

Критерии малого предпринимателя

В последние годы в закон № 209-ФЗ были внесены правки, позволившие пересмотреть определение и понятие малого предприятия и ставшие основой для того, что большее количество организаций и ИП вошло в число СМП.

Критерии были установлены для разных категорий предприятий малого бизнеса:

- Микропредприятие. Годовая выручка составляет 120 млн рублей, численность работников — не более 15 человек.

- Малое предприятие. Имеет право получать годовую выручку в размере до 800 млн рублей. В персонал входит не более 100 человек.

- Среднее предприятие. Годовая выручка составляет до 2 млрд рублей, работает до 250 человек. До 1000 работников имеют право нанимать хозяйственные партнерства согласно утвержденному Минпромторгом списку предприятий легкой промышленности.

Если на предпринимателя не работают иные лица, отнесение к одной из перечисленных категорий осуществляется по размеру выручки.

В 2021 году доля в уставном капитале предприятия других коммерческих организаций может составлять 49% вместо бывших ранее 25%.

Преимущества

Субъекты МСП имеют определенные льготы:

- им разрешается держать в кассе любое количество денег, и их за это не оштрафуют;

- у них есть возможность вести упрощенный бухгалтерский учет и начислять амортизацию 1 раз в год;

- для них установлены преференции в государственных и муниципальных закупках.

Минпромторг ежегодно формирует перечень субъектов малого и среднего предпринимательства и направляет его в ФНС России. Налоговики вносят коррективы в Единый реестр.

Основные плюсы малого бизнеса:

- наличие небольшой потребности в первоначальном капитале;

- небольшие расходы на ведение предпринимательской деятельности;

- возможность быстро реагировать на изменения в рыночной сфере;

- высокая оборачиваемость собственного капитала;

- тенденция роста свободных вакансий, вовлечение населения в рабочий процесс.

Преимущества средних компаний:

- создание новых рабочих мест;

- большая продуктивность капиталовложений;

- относительно высокая доходность;

- конкурентоспособность;

- финансовая мобильность.

Плюсы крупных предприятий:

- обеспечение экономической стабильности в стране;

- изменение внешней среды бизнеса;

- экономия производственных издержек;

- внедрение в бизнес современных технологий;

- экспансия на мировых рынках и т. д.

По сути, для владельца компании неважно, к какой форме относится его ООО — это малый или средний бизнес или даже микропредприятие. Главное — это конкурентоспособность, стабильный доход и низкие издержки

Учет на микропредприятиях

Большинство микропредприятий имеет право вести бухгалтерский учет по упрощенному варианту (информация №ПЗ-3/2016 Минфина от 29-06-16). Применение упрощенной системы БУ зависит, прежде всего, от того, какой метод учета применяет предприятие – «микро»: кассовый или метод начисления.

При кассовом методе обязательно применять двойную запись. Если на предприятии совершается менее 30 операций за месяц, то их можно отражать в книге учета фактов хозяйственной деятельности, ведомости по зарплате и на счетах двойной записью. Если операций более 30, следует применять специальные ведомости в сочетании с методом двойной записи и планом счетов БУ (см. информацию Минфина ПЗ 3/2012 п. 4.1). Формы документов и учетных регистров применяются согласно приказу Минфина от 21-12-98 №64-н.

Метод начисления позволяет отказаться от использования в учете корреспонденции счетов и двойной записи как таковой. Микропредприятия в этом случае используют для учета самостоятельно разработанные учетные регистры, на основе которых и заполняют бухгалтерскую отчетность. Если при использовании метода начисления применяется метод двойной записи, необходимости в разработке собственной документации нет: заполняются унифицированные формы и, как обычно, хозяйственные операции отражаются двойной записью.

Пример

Отгрузка товаров покупателю на сумму 800 тыс. руб. может отражаться как методом двойной записи на счетах Дт 62 Кт 90 (отгружены товары 800000 руб.), так и записью в регистре учета доходов и расходов основного производства по схеме:

- дата;

- операция «отгружены товары в течение месяца»;

- документ «регистр учета реализации товаров»;

- сумма (доход) 800000 руб.

В конце месяца подсчитывается сумма по регистру доходов и расходов и фиксируются строкой «Итого» в соответствующих колонках.

На заметку! В некоторых случаях законодательство прямо запрещает использование неунифицированных форм первичных документов при любом из выбранных методов. Это касается, например, учета кассовых операций.

Применение или неприменение двойной записи следует отразить в учетной политике микропредприятия. Как правило, используют формулировку «Бухгалтерский учет ведется без применения двойной записи, по методу начисления. Операции отражаются в учетных регистрах, утвержденных руководителем. Образцы форм приведены в Приложении №…». Помните, что каждая форма должна содержать обязательные реквизиты согласно ФЗ №402 от 6-12-11, ст. 10.

Обратите внимание, что формы должны давать информацию для заполнения бухгалтерской отчетности, а значит, содержать графы, в которые заносятся конечные остатки по тем или иным балансовым статьям, обороты выручки и другие необходимые данные. Микропредприятию целесообразно использовать упрощенные формы отчетности, предусмотренные Минфином (приказ №66н от 2-07-10)

На заметку! Некоторые микропредприятия не могут вести упрощенный учет согласно ФЗ №402 от 6-12-11, ст. 6 (5). Это микрофинансовые фирмы, строительные кооперативы, хозяйствующие субъекты, для которых предусмотрен обязательный аудит, и др.

Микропредприятия могут без потерь точности и существенности учета отказаться от таких учетных регистров, как:

- кассовые (данные есть в кассовой книге);

- банковские (данные есть в выписках банка).

Налоговый учет ведется по стандартам и правилам избранного налогового режима.

Порядок расчета выручки

Выручка считается суммарно по всем видам деятельности. Сочетание нескольких видов деятельности и разных систем налогообложения не имеет значения – в расчет берется весь годовой доход. Совмещение налоговых режимов, например, одновременное применение УСН и ЕНВД или общей системы налогообложения, не является поводом для не включения в Реестр. Все расчеты по определению выручки производятся согласно налоговому законодательству для каждой системы налогообложения отдельно.

Минусы и риски

Перед тем как начать собственное дело, сопоставьте все плюсы и минусы для различных экономических масштабов. Например, вот основные минусы малого бизнеса:

- большой уровень экономического риска;

- зависимость от более крупных игроков на рынке;

- высокое влияние персонала на конечный результат;

- невысокий профессионализм управленцев;

- сложности при получении кредитов и субсидий.

Имеет значение и размер первоначального капитала. Чем выше накопления, тем больше шансов продержаться во время кризиса и не обанкротиться.

Недостатки среднего бизнеса:

- жесткая конкуренция и угроза поглощения крупными предприятиями;

- трудности при получении лицензий и патентов;

- периодическая нехватка денежных средств в обороте.

Риски владения крупной компанией:

- избыточная экономическая концентрация;

- локализация хозяйственных отношений;

- блокировка горизонтальных коммерческих связей, отсутствие возможности выйти за рамки конкретного предприятия.

Средний бизнес и чем он отличается от большого и малого

Под средним бизнесом с точки зрения законодательства подразумеваются такие субъекты хозяйствования, количество сотрудников в которых составляет от 101 до 250 человек, а доходы — от 800 млн. рублей в год до 2 млрд. рублей в течение одного календарного года. При этом средний бизнес чаще всего может иметь уже несколько представительств в том числе и на территории различных субъектов Российской Федерации.

Следует отметить, что даже индивидуальный предприниматель может считаться субъектом среднего бизнеса. Однако в большинстве случаев для среднего бизнеса теряется возможность использования большинства упрощенных режимов налогообложения. Кроме этого, к отличительным чертам бизнеса такого размера также можно отнести следующие его особенности:

- Необходимость делегирования обязанностей. Решать полностью все задачи в рамках предприятия его руководитель уже не может и должен обеспечивать формирование эффективной дифференцированной системы управления.

- Промежуточное положение в бизнесе. В целом, средний бизнес практически не выделяется как отдельная группа субъектов хозяйствования, так как промежуток численности штата предприятий, которые относятся к среднему бизнесу, слишком мал — предприятия немногим больше становятся субъектами крупного предпринимательства, меньше — малого бизнеса.

- Большие возможности для развития. Практически все субъекты хозяйствования, относимые к среднему бизнесу, уже имеют какой-то продолжительный период нахождения на рынке, а значит — и возможности для взаимодействия с другими субъектами предпринимательской деятельности и финансовыми учреждениями. Доступ к таким возможностям в свою очередь позволяет среднему бизнесу более эффективно вести основную экономическую деятельность в сравнении с малым.

В других странах

В Японии и некоторых европейских странах используется термин «малое и среднее предпринимательство» для определения небольшого бизнеса. В уставе ОЭСР сказано, что предприятия, на которых работает не больше 19 человек, считаются весьма малыми, от 20 до 90 человек — малыми. Если на предприятии занято минимум 100, максимум 499 человек — это среднее предприятие. Крупным считается предприятие, если на нем работает больше 500 человек. В Евросоюзе микро-, малые и средние предприятия обозначаются термином «малое и среднее предпринимательство».

В начале 1970-х годов в ЕС стала развиваться национальная система поддержки и регулирования малого и среднего бизнеса, а малое предпринимательство начало развиваться в 1980-х годах. Сейчас малые предприятия помогают увеличить рост занятости в Европе.

В Дании, Нидерландах, Чехии, Франции, Эстонии, Швейцарии, Австрии для малого бизнеса предоставляются специальные условия по гарантиям для стартапов, в Бельгии, Польше, Словакии, Финляндии, Италии, Германии, Нидерландах — гарантии по кредитам для малого и среднего бизнеса. Ряд стран осуществляет государственное софинансирование, налоговые льготы, отсрочку платежей, субсидирование процентных ставок. Работают банки, которые специализируются на кредитовании малого и среднего бизнеса.

Наблюдаются существенные различия между странами мира в определении критериев малого и среднего бизнеса, поэтому прямое сопоставление их роли в экономике ограничено.

Существует Европейская хартия для малых и средних предприятий, ее положения входят в Многолетнюю программу по малому и среднему бизнесу, благодаря которой были реализованы некоторые проекты. В Европе развитие малого и среднего бизнеса происходит на двух уровнях — национальном уровне и при помощи программ, которые реализуются под эгидой ЭС. Есть программа «Eureka», которая создана для поддержки инновационных проектов. В каждой стране, которая входит в состав ЕС, есть национальные системы поддержки развития малого инновационного предпринимательства.

Во Франции малое и среднее предпринимательство хорошо развито. В стране есть налоговый кредит на инновационную и исследовательскую деятельность, происходит стимулирование кредитования малого и среднего бизнеса. Государственная политика страны направлена на то, чтобы развивать малое предпринимательство и сокращать уровень безработицы.

В Швейцарии за разработку и воплощение в жизнь политики правительства по поддержке малого и среднего предпринимательства отвечает Дирекция по территориальному развитию, которая входит в состав Государственного секретариата экономики Швейцарии. Для финансирования малого и среднего предпринимательства в стране есть ипотечные кредиты, венчурные фонды и банки. Во многих регионах работают агентства по развитию, которые помогают развиваться малым и средним предприятиям. В Швейцарии может быть полное освобождение от налога на прибыль на 10 лет. Малый и средний бизнес может воспользоваться льготным кредитованием.

Китай

2013: В качестве меры по стимулированию экономики введены налоговые льготы для малого предпринимательства. С 1 августа 2013 заморожен налог на добавленную стоимость и налог с оборота для предприятий малого предпринимательства, чей ежемесячный объём продаж не превышает 20 тысяч юаней (примерно 3,3 тыс. долл. США). По оценкам правительства, от этих льгот выиграют более 6 миллионов малых предприятий, увеличатся доходы и повысится уровень занятости у миллионов китайцев. Новые меры стимулирования предусматривают также упрощение процедуры таможенного оформления, снижение эксплуатационных сборов и облегчение экспорта для малых и средних частных предприятий.

США

Структура малого и среднего бизнеса США:

| Тип бизнеса | Годовой оборот | Количество компаний | Занятость |

| Малый бизнес | менее 10 млн долларов | около 6 млн | 35% |

| Средний бизнес | от 10 млн до 1 млрд долларов | 195 000 | 34% |

Сегмент среднего рынка принято подразделять на три сегмента:

- компании с наименьшим оборотом (они ближе к малому бизнесу);

- компании, конкурирующие в среднем сегменте (годовой оборот от 20 до 500 млн долларов);

- компании с наибольшим годовым оборотом (сближаются с крупным бизнесом).

В Соединенных Штатах Америки «малым бизнесом» могут называть и малые и средние предприятия.

Украина

Структура малого и среднего бизнеса на Украине:

| Тип бизнеса | Кол-во сотрудников | Годовой доход | Кол-во субъектов |

| Микробизнес | до 10 | не более экв. 2 млн евро | 1910830 |

| Малый бизнес | 10-49 | не более экв. 10 млн евро | 47555 |

| Средний бизнес | 50-249 | не более экв. 50 млн евро | 15510 |