Типовой договор на оказание кормления по взаимозачету

Содержание:

- Как сделать корректировку долга (взаимозачёт) в 1 С 8.3?

- Положительные и отрицательные стороны взаимозачета

- Оплата третьим лицом

- Договор взаимозачета между организациями — образец

- Заявление о зачете взаимных требований

- Взаимозачет

- Трехсторонний акт взаимозачета между организациями

- Способы прекращения взаимообязательств

- Какие могут быть ошибки

- Суть тройственного соглашения

- Как оформляется

- Уведомление о зачете взаимных требований

- Взаимозачёт: сущность, цель и условия проведения

Как сделать корректировку долга (взаимозачёт) в 1 С 8.3?

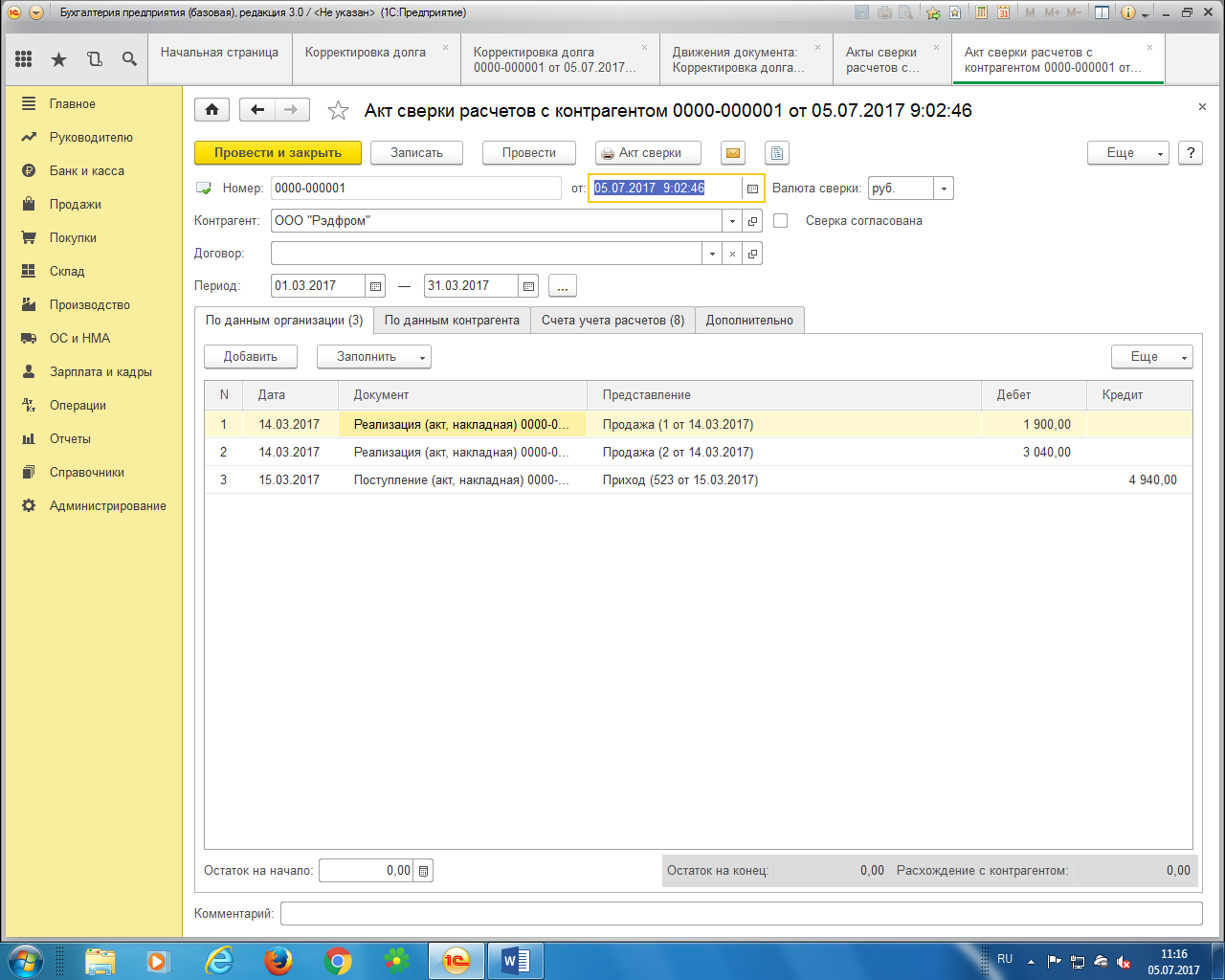

Бывают ситуации, когда один контрагент является одновременно поставщиком и покупателем, то есть он учитывается и на 60 счёте, и на 62 счёте (см. акт сверки: в раздел «Продажи», подраздел «Расчёты с контрагентами», опция «Акты сверки расчётов»).

Формируем печатную версию.

В акте сверки видно, что приход, который отражается по 60 счёту, и реализации (продажи), которые отражаются по 62 счёту, перекрывают друг друга по сумме, то есть как таковой задолженности между условными организациями ООО «Регарт» и ООО «Рэдфром» нет (в акте сверки прописывается автоматически «задолженность отсутствует»).

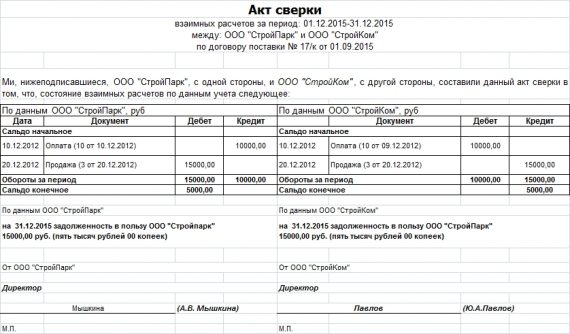

Акт сверки расчетов

Однако, с точки зрения бухгалтерского учёта (по бухгалтерским проводкам) такого не будет. Для этого обратимся к карточкам счёта по 60 и 62 счетам (см. в раздел «Отчёты», подраздел «Стандартные отчёты», опция «Карточка счёта»; выбираем необходимый счёт и период, например, «март» – период, когда произошли все операции с контрагентом ООО «Рэдфром», далее «Сформировать»).

В карточке счёта по 60 счёту видно, что мы должны поставщику 4 940 р.

В карточке счёта по 62 счёту на нас висит дебиторская задолженность на ту же сумму.

То есть, мы видим, что реально существует дебиторская и кредиторская задолженность. Но для того, чтобы прийти к ситуации отсутствия долга, как в акте сверки, необходимо провести взаимозачёт.

Далее выбираем «Полную» функциональность программы.

Теперь в разделе «Продажи», подразделе «Расчёты с контрагентами» появляется опция «Корректировка долга». Заходим в неё и создаём новую корректировку (вид операции «Зачёт задолженности», выбираем «Зачесть задолженность: Поставщику», «В счёт задолженности: Поставщика перед нашей организацией», Выбираем поставщика (кредитора) – в данном случае ООО «Рэдфром»). Далее во вкладке «Задолженность поставщику (КЗ)» создаём поступление товаров по договору поставщика на сумму корректировки.

Во вкладке «Задолженность поставщика (ДЗ)» создаём преализации товаров по договору поставщика на сумму корректировки.

Проводим корректировку долга. Теперь, нажав на значок , мы сможем увидеть сделанные нами проводки:

Также в программе можно сформировать акт взаимозачёта, с помощью вывода на печатную версию:

Данный документ заверяется печатями и подписями ответственных лиц обеих организаций. Теперь, сформировав карточки счета по 60 и 62 счёту на дату проведения корректировки, можно увидеть проводки взаимозачёта, а также отсутствие кредиторской и дебиторской задолженностей:

Теперь акт сверки соответствует бухгалтерским проводкам.

Положительные и отрицательные стороны взаимозачета

Взаимозачет имеет свои положительные и отрицательные стороны.

Положительной стороной является возможность его проведения без участия финансовых средств, например, путем использования товаров или услуг, что приводит к уменьшению затрат и сохранению наличных денежных средств.

Негативной стороной является то, что любой бизнес в первую очередь заинтересован в поступлении денежных средств для последующего распоряжения ими.

Сделки, которые проводятся взаимозачетом, часто привлекают внимание налоговых органов в результате проведения проверок, этот факт влечет наложение на юридические лица штрафные санкции. Опытные юристы рекомендуют использовать взаимозачет только в чрезвычайных обстоятельствах, например, в том случае, когда иная форма расчета не допустима

При составлении соглашения следует максимально точно указывать каждый основной момент, который имеет отношение к исполнению обязательств в виде взаимозачета

Опытные юристы рекомендуют использовать взаимозачет только в чрезвычайных обстоятельствах, например, в том случае, когда иная форма расчета не допустима. При составлении соглашения следует максимально точно указывать каждый основной момент, который имеет отношение к исполнению обязательств в виде взаимозачета.

Оплата третьим лицом

Теперь перейдем к конкретике. Гражданский кодекс предусмотрел для участников гражданского оборота возможность «дистанционно» распоряжаться суммами, которые полагаются им по договорам с контрагентами. Это позволяет делать статья ГК РФ «Исполнение обязательства третьим лицом». Поясним, о чем идет речь. Если фирма имеет дебиторскую задолженность, она может попросить должника перечислить причитающиеся ей средства не на свой счет, а на счет другой компании — своего кредитора. В результате такой операции сокращаются затраты на банковские транзакции и экономится время.

Но для того чтобы такая оплата «прошла», то есть была принята кредитором, организация, по общему правилу, изложенному в этой же статье ГК РФ, должна «возложить исполнение» своего обязательства на третье лицо. Проще говоря, официально уведомить дебитора, что он должен перечислить причитающиеся организации средства на счет другого лица, указав при этом соответствующее основание платежа. Также желательно направить копию этого уведомление кредитору, чтобы он своевременно и правильно учел поступившую сумму.

Гражданский кодекс не установил форму, на основании которой можно возложить исполнение обязательства на третье лицо. Поэтому каждая компания вправе разработать приемлемый для себя образец этого документа. В него необходимо включить следующие сведения.

Во-первых, наименования всех сторон: организации, за которую производится исполнение обязательства; организации, которая платит, и организации, в пользу которой будет происходить исполнение. Во-вторых, указание на обязательство, исполнение которого возлагается на третье лицо. И в-третьих, указание на обязательство, в счет которого будет производиться такое исполнение. При необходимости в документ можно включить дополнительные сведения — сроки исполнения, необходимость предъявления подтверждающих документов, правила оформления платежного поручения и т.п.

Таким образом, данный документ может выглядеть следующим образом:

Как было сказано выше, копию данного уведомления нужно направить кредитору, который получит средства.

Договор взаимозачета между организациями — образец

> > 06 января 2021 вы можете скачать на нашем сайте — должен соответствовать строгому перечню требований гражданского законодательства.

Изучим основные нюансы составления такого договора.

Взаимозачет — это договоренность сторон гражданских правоотношений о взаимном прекращении тех или иных обязательств в установленном объеме. Например, если исполнитель выполнил для заказчика работы, в то время как заказчик поставил исполнителю товары, то каждая из сторон может освободить себя от оплаты выполненных другой стороной обязательств в обмен на то, что другая сторона, в свою очередь, также не будет платить за выполненные первой обязательства.

Юридически такое условие может быть закреплено в договоре взаимозачета на оказание услуг (или поставку товаров)

Важно при этом, чтобы (ст. 410 ГК РФ):

- обязательства имели признак однородности;

- срок исполнения обязательств к моменту взаимозачета наступил (исключения — если он не указан, подлежит отдельному указанию либо есть основания не соблюдать данное условие по закону).

Взаимозачет не может быть осуществлен, если (ст. 411 ГК РФ):

- заключение договора взаимозачета прямо запрещено законом или договором.

- по обязательству какой-либо из сторон истек срок исковой давности;

- обязательство какой-либо из сторон связано с возмещением вреда здоровью, пожизненным содержанием, уплатой алиментов;

Взаимозачет может быть юридически закреплен не только в договоре, но и в одностороннем порядке — посредством заявления о взаимозачете, составляемом какой-либо из сторон сделки.

Но в этом случае стороне, составившей заявление, нужно быть при необходимости готовой доказать в суде, что:

- заявление было однозначно получено контрагентом;

- контрагент не имел возражений на взаимозачет.

Составление двухстороннего договора о проведении взаимозачетане имеет таких недостатков, и многие фирмы используют именно его.

Как правильно оформить с контрагентом зачет излишне полученной суммы в счет другого договора

да, с контрагентом следует согласовать вопрос зачета излишне полученной суммы в счет другого договора.

Если по уплаченным суммам с контрагентом разногласий нет, чтобы зачесть переплату в счет другой сделки, партнеру следует направить письмо с просьбой зачесть деньги в счет других поставок. Письмо составьте на фирменном бланке вашей компании. В письме уточните, по какому конкретно договору возникла переплата и в какой сумме.

При этом обозначьте, чего вы ожидаете от продавца — чтобы он провел зачет по другим договорам. Приведите номер и дату договора, на который вы просите перекинуть переплату.

В документе лучше проставить живые подписи и штампы, отправить его по почте или передать вместе с курьером.

Обоснование данной позиции приведено ниже в материалах Системы Главбух версии ля коммерческих организаций. Статья: Какие бумаги направить поставщику, чтобы вернуть или зачесть переплату Чем поможет эта статья: Мы подскажем, какие шаги предпринять, если вы хотите вернуть деньги, переплаченные продавцу, или зачесть их в счет будущих договоров.

От чего убережет: От путаницы с платежами, если вы расторгаете договор или меняете его условия. Редко когда продавец, узнав о переплате по договору, готов вернуть деньги просто на том основании, что покупатель попросил об этом по телефону. Обычно, чтобы разобраться с платежами, партнерам приходится проводить сверку расчетов, обмениваться письмами или даже заключать соглашение об изменении цен.

Распространенные ситуации, когда у покупателя могут возникнуть переплаты, мы перечислили ниже.

Причины, по которым у компании может образоваться переплата в расчетах с контрагентом 1.

Покупатель ошибся в платежном поручении. Это самая простая ситуация из всех. Переплата возникает, если покупатель по ошибке перечислил больше, чем следовало.* 2. Поставщик задерживает поставку уже оплаченных товаров. Отказаться от товаров покупатель может согласно статьи 511 Гражданского кодекса РФ.

При условии, что этого не запрещает договор. 3. Продавец предоставил некачественные товары, за которые прежде получил аванс.

Заявление о зачете взаимных требований

Если у организации есть встречная дебиторка или кредиторка. И вы решили зачесть взаимные обязательства в одностороннем порядке. Для этого достаточно направить контрагенту заявление о зачете. Зачет взаимных однородных требований может быть произведен в одностороннем порядке. Без согласия контрагента (ст. 410 ГК РФ). Зачет может быть проведен и без акта сверки. Но наличие последнего избавляет от рисков оспаривания зачета.

Как отразить при налогообложении зачет взаимных требований при спецрежиме: УСН

Порядок расчета налогов при проведении зачетных действий зависит от системы налогообложения. Которую применяет организация. Ниже рассмотрим вариант применения фирмой спецрежимов УСН и ЕНВД.

УСН — упрощенка

Согласно пунктов 1, 2 статьи 346.17 Налогового кодекса РФПри упрощенке датой возникновения дохода (расхода) признается дата фактической оплаты отгруженных товаров. (выполненных работ, оказанных услуг). В том числе путем прекращения встречного обязательства.

В связи с этим если в результате взаимозачета между ООО погашается дебиторская задолженность покупателя. То независимо от выбранного объекта налогообложения организация-продавец. Применяющая упрощенку, должна признать доход (п. 1 ст. 346.15, п. 1 ст. 346.17 НК РФ).

Для организаций-покупателей на «УСН доходы — расходы». Проведение сконтрации является основанием для признания расходов в виде погашенной кредиторской задолженности (п. 1 ст. 346.16, п. 1, 2 ст. 346.17 НК РФ). Кредиторскую задолженность по некоторым видам расходов нужно признавать с учетом особенностей. Характерных для списываемых объектов. Например, включить в состав расходов стоимость товаров, приобретенных для дальнейшей реализации. Можно только после их оплаты поставщику, отгрузки и поступления оплаты от покупателя (подп. 2 п. 2 ст. 346.17 НК РФ).

Если зачет взаимных требований производится по частям, то доходы (расходы) следует признавать:

- на дату проведения взаимозачета (на сумму задолженности, подлежащей зачету);

- на дату погашения остатка задолженности иным способом (например, в денежной форме).

Как отразить в бухучете зачет взаимных требований

Можно ли взаимный зачет делать между 62 и 60 счетами в бухгалтерском учете?

Поскольку зачет взаимных требований отражает лишь факт оплаты полученных или переданных активов. (погашение дебиторской или кредиторской задолженности). В бухучете к возникновению доходов или расходов он не приводит (п. 2 ПБУ 9/99, п. 2 ПБУ 10/99).

В бухучете зачет взаимных требований отражается на субсчетах, открытых по каждому контрагенту к счетам 60 «Расчеты с поставщиками и подрядчиками». 62 «Расчеты с покупателями и заказчиками». 76 «Расчеты с разными дебиторами и кредиторами».

Взаимозачет между несколькими организациями

По общему правилу погашение взаимных обязательств между несколькими организациями под понятие зачета не подпадает. Дело в том, что зачет возможен лишь при наличии встречных однородных требований (ст. 410 ГК РФ). В рассматриваемой ситуации это условие не выполняется. Потому что любая из сторон имеет дебиторскую задолженность по сделке. Совершенной с одной организацией, и кредиторскую задолженность по сделке. Совершенной с другой организацией.

Несмотря на это, на практике организации могут провести многосторонний зачет обязательств. Такое право предусмотрено положениями статьи 421 Гражданского кодекса РФ. В ней сказано, что стороны могут заключить договор, как предусмотренный. Так и не предусмотренный законом или иными правовыми актами. При этом к договорам, заключенным более чем двумя сторонами, применяются общие положения о договоре. Если это не противоречит многостороннему характеру таких договоров (п. 4 ст. 420 ГК РФ).

Как правило, при многостороннем зачете заключается соглашение о проведении взаимных расчетов. Такое соглашение не является унифицированным бухгалтерским документом. Поэтому его можно составить в произвольной форме с соблюдением требований. Которые предъявляются к первичным учетным документам.

При проведении многостороннего зачета соблюдайте правила. Предъявляемые к зачету встречных требований.

- зачет можно провести только в том случае, если у каждой из сторон зачета наступил срок исполнения обязательства;

- при неравных задолженностях зачет проводится на сумму наименьшей из них;

- соглашение о зачете должно содержать информацию, отражающую обстоятельства проведения зачета.

Взаимозачет

Взаимный зачет это оформленное документом соглашение об обоюдном погашении задолженностей по поставленным товарам или оказанным услугам.

Многие путают взаимозачет легко перепутать с обменом по бартеру. Операции похожи в том, что они предусматривают полный (или частичный) расчет без денег. Но эти операции управляются разными пунктами Гражданского Кодекса Российской Федерации.

Отличие взаимного зачета от бартера в том, что для его оформления нужно минимум два договора. По первому договору вы являетесь покупателем, по второму — поставщиком, при этом у вас и у контрагента есть долги друг перед другом. Взаимный зачет это не сделка, это зачет однородных долговых обязательств.

Работает это следующим образом: вы заключаете договор поставки с компанией и отправили ей товары. А компания оказала вам услуги по ремонту и заключила соответствующий договор. Вы с партнером заключаете стандартные договоры поставки и оказания услуг.

Вы можете не платить деньгами, а «расплатиться» по взаимозачету. Если стоимость товаров и услуг сильно отличается, по взаимозачету можно погасить часть задолженности.

Взаимозачет возможен при соблюдении двух условий:

- одинаковые требования: обе организации должны иметь задолженность однородного типа, взаимный зачет невозможен, если по договору вы должны были заплатить безналичным расчетом, а контрагент — векселем;

- обязательство стало задолженностью по договору: расчеты за товары или услуги не были произведены;

Вы вправе оформить взаимозачет в единоличном порядке. Для этого отправьте партнеру заявление в свободной форме. Самый безопасный способ — договориться с контрагентом и вместе составить акт взаимозачета. Форма акта тоже свободная, но должна содержать реквизиты документов, по которым идёт взаимный зачет, и подписи сторон.

Когда вы будете рассчитывать налог УСН, в доходах укажите стоимость товаров или услуг, по которым закрыта задолженность. Доходы пойдут в учет, начиная с получения заявления или после того как вы с партнером подпишите акта взаимного зачета.

Трехсторонний акт взаимозачета между организациями

Зачет между организациями позволяет снизить дебиторскую и кредиторскую задолженность и может быть использован в трехстороннем порядке (если у каждой из участников есть взаимные требования к каждой). При этом зачитывается наименьшая сумма долговых обязательств.

Процедура зачета между 3 организациями такая же, как и при двустороннем зачете, начинается с составления заявления или соглашения на взаимозачет. Необходимый пакет документации аналогичен двустороннему соглашению. Непосредственно в названии акта сразу же говорится о том, что он составляется между тремя участниками.

В этом примере зачет будет произведен только на сумму 9 тысяч рублей. Соответственно, задолженность участников друг перед другом уменьшится на эту сумму, остальная задолженность будет погашена в соответствии с договорными условиями.

Возможность зачета взаимных требований как в двустороннем, так и в многостороннем порядке содержит ГК РФ (ст. 410,154). При этом соблюдается ряд условий. Требования должны быть однородными, то есть сопоставимыми. Например, денежные требования сопоставляются с денежными же требованиями, требования в рублях сопоставляются со встречными, выраженными аналогично.

Внимание! Если курс перевода в документах не прописан, такие требования не признаются однородными, что может служить основанием для признания взаиморасчета недействительным. Об этом свидетельствует судебная практика (см

Пост. ФАС СКО No Ф08-2593/99 от 01-12-99 г.).

ПОДРОБНЕЕ: Образец заполнения приказа приема на работу по срочному договору

Требования по общему принципу должны включаться в сделку тройного взаимозачета так, чтобы их срок исполнения уже наступил. Статья 410 ГК РФ допускает исключения, в соответствии с законом. Если сроки погашения в договорах отсутствуют, то это требование не берется в расчет: трехсторонний взаимозачет возможен в любое время, по выбору сторон.

При частичном погашении способом взаимозачета в расчет берется меньшая сумма, а у одной из сторон или нескольких участников сделки образуется остаток задолженности. Все стороны сделки должны согласиться с ее условиями.

В некоторых случаях взаимозачет исключен:

- задолженность возникла более 3-х лет назад, и ее невозможно истребовать в соответствии с законом;

- требования касаются возмещения вреда, причиненного здоровью (жизни);

- требования касаются расчетов по алиментам (пожизненного содержания);

- взаимозачет прямо запрещен договором либо в законодательном порядке.

(По тексту ГК РФ, ст. 411).

Рассмотрим пример. Пусть условно организация A должна B 65000 рублей, а B должна C 55000 рублей. С должна Д 75000 рублей. Д должна А 70000 рублей. Расчет взаимозачета делают по наименьшей сумме задолженности — 55000 рублей. Ее организация В должна С. По результатам сделки В полностью гасит свой долг, А С, Д будут иметь остатки задолженностей:

- А должна B (65000-55000) 10000 руб.

- С должна Д (75000-55000) 20000 руб.

- Д должна А (70000-55000) 15000 руб.

Способы прекращения взаимообязательств

Любой договор предусматривает взаимообязательства сторон, при которых одна сторона дает, а другая – принимает и оплачивает. То есть эквивалентом выполнения обязательств так или иначе являются деньги.

А поскольку деньги – это уникальный эквивалент товаров и услуг, то при ценовом равенстве обязательств стороны могут взаимозачесть их полностью или частично, тем самым признав, что обязательства были исполнены в целом или в определенной части.

Допускаются отступления от равенства обязательств, но погашаемая часть обязательств всегда должна быть равной.

Упрощенно говоря, если А. должен Б. 1000 рублей, а Б. должен А. 500, то взаимозачет осуществляется на 500 рублей. На оставшиеся 500 рублей составляется дополнительный расчет, и за А. сохраняется обязательство выплатить их Б. Если же и А. и Б. должны друг другу по 1000 рублей, то взаимозачет заключается на 1000 рублей и их взаимные обязательства на этом прекращаются.

Оформить взаимозачет можно:

- путем составления акта о полном или частичном взаимозачете;

- путем подписания двустороннего соглашения;

- путем устной договоренности с последующим оформлением расписки.

Какие могут быть ошибки

Чтобы акт обладал юридической силой, при его составлении нельзя допускать никаких ошибок. Наиболее частыми из них являются:

- Указываются не все цифры, или отсутствует столбец, предназначенный для указания НДС;

- Стоимость указывается только цифрами, хотя пропись также является обязательной;

- Отсутствие ссылок на документы, которые подтверждают появление задолженностей;

- В акте не указано, что стороны согласны на погашение долга именно таким способом;

- Многие забывают отмечать, погашается весь долг или его часть;

- При неполном погашении задолженности не проставляется дата, до которой должник обязуется его полностью погасить;

- Ответственные лица указаны без должности;

- Отсутствуют расшифровки подписей.

Иногда у контрагентов встает вопрос о проведении взаимозачетных операций. Например, если два юридических лица заключили между собой договора (например договора оказания юридических услуг), в соответствии с которыми обязаны совершить определенные действия, по отношении друг к другу, то встречные обязательства могут быть зачтены.

Это важно знать: Претензия работодателю о невыплате заработной платы: образец 2021 года

В соответствии со статьей 410 Гражданского кодекса Российской Федерации, обязательства могут быть прекращены как в полном объеме или частично учитывая встречное однородное требование, временной срок оного либо уже наступил, либо срок его не указан или определен датой востребования. Для зачета необходимо заявления одного из контрагентов по договорам.

Если другая сторона согласна, то составляется акт взаимозачета требований.

Случаи, когда зачет требований не возможен в соответствии с законодательством

1. Если по заявлению одного лица к требованию подлежит применение срока исковой давности и данный срок истек.

2. При возмещении вреда, причиненного личному здоровью или жизни индивида.

Если это не противоречит существующим между сторонами договорам, то, в случае уступки права требования должник вправе зачесть против требования нового кредитора свое встречное требование к первоначальному кредитору. Данный зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке права требования, и срок требования наступил до его получения либо этот срок не указан или обозначен моментом истребования.

Должны быть соблюдены при составлении акта

Во-первых, обязательства должны быть только между сторонами по рассматриваемым договорам, если требование предъявлено третьей стороной, не участвующей в данных сделках (не является стороной по договорам в рамках которых производится взаимозачет), то составление настоящего акта невозможно.

Во-вторых, в акте должны быть указаны только однородные требования, например не подлежат взаимозачету денежные требования и требования не материального характера, так как в данном случае требования будут носить встречный характер, а значит, не могут быть зачтены в акте.

В-третьих, стороны, имеют право произвести необходимый взаимный зачет лишь тех обязательств (требований), календарный срок выполнения которых уже наступил в соответствии с исследуемыми договорами. Такой срок должен быть указан в договорах, иначе долговое обязательство одной стороны признается возникшим с момента, когда другая сторона выполнила свое обязательство по договору.

При этом срок исполнения обязательств должен пройти.

Необходимо помнить, что в соответствии с законодательством нашей страны, допускается взаимозачет как полных взаимных обязательств сторон, так и их частичное погашение. В данной ситуации в акте подлежат указании наименьший размер требований одной из сторон и аналогичный объем требований другой стороны.

Весь бланк акта взаимозачета в прикрепленном файле.

Иногда встречаются такие ситуации, когда между организациями возникают обоюдные кредитные обязательства, которые нужно погасить. Для этого был придуман специальный документ, позволяющий списать обязательства обеих сторон — акт взаиморасчета между организациями.

Суть тройственного соглашения

Дополнительной формой взаимного зачета является зачет, в котором участвует не два юридических лица, а три.

Применяется такая форма при следующих обстоятельствах:

- первая компания имеет задолженность перед второй компанией, но имеет статус кредитора для третьей организации;

- компания «В» является должником компании «С» и кредитором компании «А»;

- компания «С» является должником фирмы «А» и кредитором фирмы «В».

Внимание!

При таких обстоятельствах компании имеют право использовать взаимный зачет в качестве инструмента погашения обязательств, которые возникли по отношению друг к другу.

В случае участия в соглашении трех сторон применяются аналогичные правила, как и при двустороннем зачете. Договор составляется трехсторонний.

Итак, в случае оформления соглашения, в котором участвуют три формы, в него включаются следующая информация:

- перечень юридических лиц, которые участвуют в сделке;

- перечень задолженностей каждой организации;

- сведения о реестре актов проведенных сверок;

- о размере задолженности после того, как субъекты проведут взаимозачет.

Как оформляется

При выплате за другую организацию обязательно указывается назначение платежа, например, вот так: «Задолженность компании «Мир» по договору №78-98».

Порядок действий при оформлении выплаты одним юр. лицом за другое:

- Шаг 1 — фирма-должник отправляет контрагенту письмо-поручение, в котором просит внести за неё задолженность кредитору.

- Шаг 2 — контрагент, беря за основу письмо-поручение должника, переводит средства на счёт кредитору.

- Шаг 3 — контрагент отправляет фирме-должнику копию платёжного поручения (исполненного).

У контрагента должны остаться на хранении:

- просьба-поручение фирмы-должника;

- платёжное поручение (оригинал).

У фирмы-основного заёмщика должны остаться на хранении:

- копия гарантийного письма (поручения контрагенту);

- копия исполненного платёжного поручения.

В платёжном поручении указывается:

- За кого вносится платёж (реквизиты юридического лица).

- Номер соглашения, по которому производится плата.

Письмо о выплате за третье лицо, образец которого можно найти ниже, обязательно отправляется кредитору. Даже если цель платежа прописана в назначении.

Письмо составляется произвольно, точная форма в законодательстве не определена. Желательно, чтобы оно было написано на фирменном бланке от имени генерального директора.

Отправить документ можно по почте (с уведомлением), либо передать руководству компании лично, под подпись.

В правильности оформления платежа, прежде всего, заинтересован основной должник. Если платёж не будет сопровождаться письмом о плате за другую организацию, кредитор вернёт поступившие средства отправителю. В счёт задолженности они не будут засчитаны.

Образец соглашения

Образец письма о выплате третьим лицом:

Плата за ЗАО «Комфорт» по соглашению от 01.02. 18 г., №67–85. Производится в счёт долга ЗАО «Крот» ЗАО «Комфорт» по соглашению от 1 сентября 2018 г., №156–01.

Как видно из примера, в письме указывается, по какому соглашению производится выплата задолженности; а также на основании чего контрагент вносит плату за основного должника.

Посмотреть образец письма платы за другую организацию можно здесь. А скачать письма и образец соглашения о плате за другую организацию можно тут.

Отражение у плательщика в налоговом учёте

Важный вопрос, как проводится выплата долга фирмы другой организацией в учёте. Если неправильно оформить операцию, при проведении налоговых проверок у компании могут возникнуть проблемы. Чтобы разобраться в оформлении, рассмотрим следующий пример:

ЗАО «Комфорт» имеет задолженность перед поставщиком. У банка, в котором у ЗАО «Комфорт» открыт счёт, отобрали лицензию. Наступил срок оплаты задолженности перед поставщиком. В связи с невозможностью списать средства со счёта, ЗАО «Комфорт» обратилось к своему контрагенту, ЗАО «Крот», с просьбой внести плату за него.

Для того чтобы ЗАО «Крот» смог перевести поставщику денежные средства, ЗАО «Комфорт» отправляет контрагенту письмо-распоряжение. Оно составляется в произвольной форме, но обязательно содержит следующую информацию:

- Данные по задолженности основного должника (реквизиты обязательства).

- Информацию (реквизиты) о поставщике (кредиторе).

- Данные о точной сумме задолженности (какую сумму контрагент должен перевести поставщику).

Как только ЗАО «Крот» оплатит задолженность за другое юридическое лицо, поставщик уменьшит долг ЗАО «Комфорт» на внесённую сумму.

Если кредитор не юридическое, а физическое лицо, при получении задолженности он должен внести данные о ней в декларацию, заплатить НДФЛ.

Как заполняется платёжное поручение

Если компания согласилась внести плату за третье лицо, ей понадобится образец платёжного поручения. В нём указывается:

- Предназначение платежа.

- ИНН компании (за которую производится платёж).

- Точная сумма (обязательно с НДС).

- Основание для проведения операции.

Уведомление о зачете взаимных требований

Исходя из содержания ст. 410 Гражданского кодекса РФ, оформление зачета возможно в одностороннем порядке. Второй стороне обязательства (контрагенту) направляется уведомление. Можно воспользоваться любым примером уведомления на сайте (к примеру, об изменении договора). Но с учетом требований к содержанию такого соглашения (ниже).

Важно!: вручите документ таким способом, чтобы в случае подачи иска иметь возможность доказать факт получения контрагентом. Отправьте заказным письмом с описью вложения и почтовым уведомлением о вручении, попросите самого контрагента (если организация, проверьте полномочия на основании Устава или доверенности от юридического лица) расписаться на втором экземпляре документа

Взаимозачёт: сущность, цель и условия проведения

Если между организациями существуют взаимные обязательства, то зачастую принимается решение о взаимном зачёте наименьшего из них. Исходя из этого, можно дать определение одной из самых распространённых хозяйственных операций. Итак, взаимозачёт – это бухгалтерская операция (основанная на безналичном расчёте), которая предполагает прекращение встречных обязательств, возникающих у организаций, которые одновременно являются друг для друга дебиторами и кредиторами (покупателями и поставщиками).

Преимущества взаимозачёта:

Погашение старых задолженностей, если одна из организаций не способна оплатить долг (до истечения срока исковой давности);

Позволяет сэкономить на банковской комиссии (особенно если это касается крупных сумм);

Деньги «не вынимаются» из оборота (особенно это важно при дефиците оборотных средств);

Экономия времени на оплату;

Простота операции (техническая)

Выходит, что главной целью взаимозачёта является именно упрощение юридических и финансовых отношений между организациями. Операция взаимозачёта, при всей её простоте, предполагает строгое соблюдение Гражданского и Налогового Кодекса РФ. Поэтому, прежде чем принять решение о взаимозачёте, необходимо удостовериться, выполняются ли одновременно условия:

- Встречные требования между организациями, то есть существует не менее двух разных договоров: покупателя и поставщика.

- Однородность этих требований;

- Встречные требования могут зачитываться только тогда, когда наступил срок их исполнения.

Таблица 1 – Способы взаимозачёта и их особенности:

| Способ оформления взаимозачёта | Выполняемость условий | Документы, необходимые для зачёта | Источник права | Когда взаимозачёт является совершённым |

| В одностороннем порядке | все 3 условия выполняются | Для зачёта достаточно заявления одной из компаний

Если одна из сторон против зачёта взаимных требований – оппонент-инициатор заявления имеет право обратиться в суд. |

ст. 410 ГК РФ |

|

| В двустороннем порядке | Не выполняется (2) или (3) условие | Зачёт производится по соглашению сторон | п.4 постановления №16 от 14.03.2014 собрания членов ВАС РФ |

|

Из всех условий особое внимание стоит уделить условию однородности. Какие требования мы можем так охарактеризовать? Согласно п.7 информационного письма Президиума ВАС РФ от 29.12.2001 г

№65 однородными следует признавать те обязательства, которые связаны с исполнением разных договоров, но предполагающие одинаковый способ их погашения (например, денежный) и выраженные в одной валюте. То есть обязательства, которые по одному договору выражены в натуральных единицах, а по встречному договору – в денежной форме однородными не признаются, как и обязательства в рублях против обязательства в иностранной валюте. Следовательно, взаимозачёт проводить неправомерно.

Ниже приведены обязательства, по которым также неправомерен взаимозачёт:

- обязательства с истекшим сроком исковой давности;

- обязательства, связанные с возмещением вреда, причинённого жизни или здоровью граждан;

- обязательства, связанные с взысканием алиментов;

- обязательства, связанные с пожизненным содержанием граждан;

- обязательства, срок исполнения которых ещё не наступил;

- обязательства организации, в отношении которой возбуждено дело о банкротстве.

Взаимозачёт обязательств показывает факт оплаты, то есть погашение дебиторской и кредиторской задолженности, то есть не происходит увеличение или уменьшение экономических выгод, поэтому, согласно п. 2 ПБУ 9/99 и п. 2 ПБУ 10/99, он не приводит к возникновению доходов и расходов.