Наши цены

Содержание:

- Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

- Как заполнить подать уточненную декларацию 3-НДФЛ: пошаговая инструкция

- Образец заполнения декларации 3-НДФЛ за 2016 год для налогового вычета за лечение (дорогостоящее)

- Оформление и сдача декларации по форме 3-НДФЛ

- Кому положено право на получение льготы?

- Общие условия заполнения декларации на лечение

- Оформление листов декларации 3-НДФЛ на покупку квартиры

- Стандартные вычеты на детей налогоплательщика

Как заполнить, если в 2020 году продано жилье в собственности менее 3 (или 5) лет?

Продавец квартиры, ее доли, дома, комнаты должны заполнить такие листы декларации 3-НДФЛ:

- титульный;

- раздел 1;

- раздел 2;

- приложение 1 и расчет к нему;

- приложение 6.

То есть в декларации должны быть оформлены шесть листов. Распечатывать нужно только их, пустые листы подавать не нужно. Каждый лист нужно пронумеровать по порядку, на каждом вверху указывается ИНН физического лица, а внизу — личная подпись и дата ее постановки.

При заполнении на компьютере или вручную нужно придерживаться общих правил оформления деклараций — прочитать правила.

Начать оформление можно с указания сведений о полученном доходе от продажи в приложении 1, далее указать сведения о проданной квартире в расчете к прил. 1 и внести размер имущественного вычета в прил. 6.

На основе введенных данных рассчитывается налог к уплате в разделе 2 и подводятся итоги в разделе 1.

В последнюю очередь заполняется первый титульный лист, где приводятся общие сведения о декларации и декларанте.

Инструкция по заполнению

Ниже в таблице даны пояснения, какие именно строки и поля нужно заполнить при подаче 3-НДФЛ в связи с продажей квартиры:

|

Поле декларации |

Инструкция по заполнению |

|

Титульный лист |

|

|

№ корректировки |

Показывает, в который раз подается декларация в отношении конкретной сделки по продаже квартиры.

Если в первый раз – то ставится 0. Если 3-НДФЛ корректируется и подается повторно – то порядковый номер внесения изменений в форму. |

|

Код периода |

34 – 12 месяцев. |

|

Год |

2020 – год, когда продана квартира. |

|

Код ФНС |

Четырехзначный номер отделения налоговой, которая соответствует месту жительства декларанта и куда сдается декларация. |

|

Сведения о продавце квартиры |

Код страны – 643 для российских граждан.

Категория налогоплательщика – 760 для граждан, получивших доход от продажи имущества. ФИО, сведения о рождении – как в паспорте. Телефон – обязательно действующий. Количество страниц декларации – считается общее число заполненных листов 3-НДФЛ. |

|

Сведения о документе |

Обычно в качестве документа выступает паспорт, указывают его реквизиты. |

|

Достоверность… |

Если декларацию сдает сам налогоплательщик, то ставится «1», подпись.

Если 3-НДФЛ передается через доверенное лицо, то ставится «2», вписывается ФИО доверенного лица, реквизиты доверенности и его подпись. |

|

Раздел 1 |

|

|

010 |

Если нужно заплатить налог, то ставится «1».

Если налог равен нулю из-за применения вычета, то ставится «3». |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – узнать можно здесь. |

|

040 |

Налог от продажи квартиры к уплате – если нужно заплатить.

Если не нужно, то ставится 0. |

|

Раздел 2 |

|

|

001 |

13 процентов – ставка, по которой рассчитывается налог с проданного жилья. |

|

002 |

3 – иной доход. |

|

010 |

Полученный доход с проведенной сделки – переносится из строки 070 Приложения 1. |

|

040 |

Поле заполняется, если продавец квартиры выбрал в качестве вычета 1 млн.руб. – переносится из строки 010 Приложения 6. |

|

050 |

Поле заполняется, если выбран вычет в виде расходов на покупку квартиры (при наличии подтверждающих документов) – переносится из строки 020 Приложения 6. |

|

060 |

База для исчисления налога – доход минус вычет (разность строк 010 и 040/050). |

|

070 |

Налог, рассчитанный от базы = показатель строки 060 умножить на ставку из 001. |

|

Приложение 1 к Разделу 2 |

|

|

010 |

13 процентов – ставка, по которой облагается доход с продажи квартиры. |

|

020 |

Если налог рассчитывается с цены продажи, то ставится 01; если с кадастровой стоимости, умноженной на 0.7, то ставится 02. |

|

030, 040, 050 |

Не заполняются. |

|

060 |

ФИО лица, купившего квартиру |

|

070 |

Доход от продажи – из строки 050 Приложения 1. |

|

080 |

Не заполняется. |

|

Расчет к Приложению 1 |

|

|

010 |

Вносится кадастровый номер объекта — узнать на сайте Росреестра. |

|

020 |

Кадастровая стоимость на 01.01.2020 — узнать на сайте ФНС. |

|

030 |

Цена продажи по договору. |

|

040 |

Кадастровая стоимость * 0.7 – если она указана в поле 020. |

|

050 |

Указывается сумма, с которой будет считать налог – выбирается большая сумма из строк 030 и 040 и вписывается в это поле.

По закону налог платится с 70% от кадастровой стоимости, если это значение оказывается больше продажной цены. |

|

Приложение 6 |

|

|

010 |

Вносится 1 000 000 – если продавец решил в качестве имущественного вычета принять фиксированную сумму. |

|

020 |

Вносятся затраты на приобретение жилья – если продавец решил их принять в качестве вычета. |

|

030 и 040 |

Поля заполняются по аналогии с 010 и 020 в случае, если продана доля в квартире. |

Налог для уплаты = (1 500 000 — 1 200 000) * 13% = 39 000.

Видео инструкция

Заполнение 3-НДФЛ при продаже квартиры в личном кабинете налогоплательщика:

Как заполнить подать уточненную декларацию 3-НДФЛ: пошаговая инструкция

После сдачи отчета вы обнаружили, что в декларации есть неточные сведения или ошибки, которые влияют на размер подоходного налога. В этом случае нужно подать уточненную декларацию по 3-НДФЛ. Рассказываем, как это сделать.

Шаг 1. Определите, как найденная ошибка влияет на налог. Возможны два варианта. Первый — если ошибка не занизила налог, то уточненную декларацию можно не подавать и не вносить изменения в отчет по 3-НДФЛ (абз. 2 п. 1 ст. 81 НК РФ). Второй — если выявленная неточность уменьшает налог, то вам обязательно нужно подать корректирующую декларацию по 3-НДФЛ (абз. 1 п. 1 ст. 81 НК РФ).

Например, А. В. Волков в марте 2021 года подал декларацию 3-НДФЛ за 2018 год. В ней он указал имущественный вычет за покупку квартиры. Через месяц он вспомнил, что в декларацию не внес доход по гражданско-правовому договору. Из-за допущенной ошибки имущественный вычет будет меньше, а суммы налога возрастет. Поскольку, выявленная неточность снижает сумму налога, А. В. Волков обязан подать уточненную декларацию по 3-НДФЛ.

Шаг 2. Заполните уточненную налоговую декларацию 3-НДФЛ. Придерживайтесь основных правил:

- При заполнении декларации используйте печатные буквы. Пустых ячеек оставлять нельзя — в полях без текста поставьте прочерк. Сумма округляется до целого числа: до 50 копеек — в меньшую сторону, больше 50 копеек — в большую сторону.

- Для исправления неточностей используйте форму декларации, действующую в период ошибки. Например, если вы нашли ошибку в декларации за 2017 год, то подайте уточненку, действующую в 2017 году.

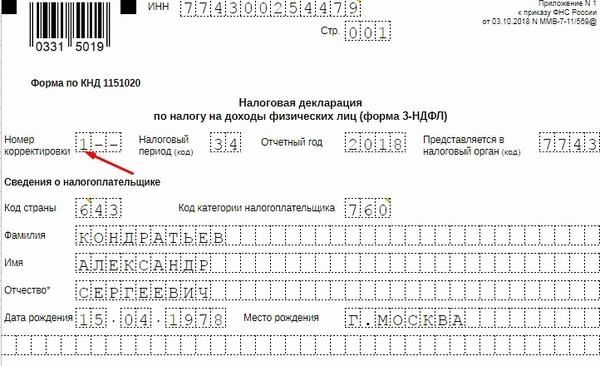

- Если это первая уточненная декларация, то на титульном листе в поле «Номер корректировки» впишите цифру 1. Для вторичной декларации — цифру 2. Дальше ставится следующий порядковый номер.

- В уточненной декларации по НДФЛ необходимо отразить все изменения, связанные с пересчетом налога. Для этого укажите правильные данные, а не разницу между первичными и скорректированными показателями. Такой порядок следует из пункта 1 статьи 81 НК.

- Заполнить уточненную декларацию 3-НДФЛ можно вручную или электронно. Для этого можете воспользоваться сервисом «Личный кабинет налогоплательщика для физических лиц» или специальной компьютерной программой «Декларация» на сайте ФНС России.

- К декларации приложите документы, на основании которых подаете уточненку. Это сократит время камеральной проверки и позволит избежать лишних вопросов налогового инспектора.

Пример заполнения титульного листа уточненной декларации 3-НДФЛ

Шаг 3. Передайте уточненную декларацию 3-НДФЛ в налоговую инспекцию. Сделать это можно разными способами:

- предоставить лично в ФНС по месту регистрации или передать через представителя;

- отправить почтой России с описью вложения;

- передать в электронном формате, в том числе через личный кабинет на сервисе ФНС или через портал Госуслуг.

Если вы подаете уточненку на бумажном носителе, распечатайте два экземпляра. Один останется у налогового инспектора, на втором — инспектор сделает отметку о принятии и вернет вам.

В законодательстве отсутствует срок сдачи уточненной декларации, поэтому направить корректировку 3-НДФЛ можно в любое время, как нашли ошибку. Если инспектор ФНС вдруг потеряет уточненку, вы сможете подтвердить, что подавали документ.

Шаг 4. Заплатите налог в бюджет. Если найденные ошибки занижают подоходный налог, нужно перечислить разницу между ранее перечисленной суммой и доплатой. Если этого не сделать, налоговики пришлют требование об уплате налога, пеней и штрафов. В последующем, налоговый орган может обратиться в суд с заявлением о взыскании задолженности с вашего дебиторского счета или зарплатной карты, наложить арест на личное имущество. Чтобы не нарваться на претензии налоговиков и не участвовать в судебном разбирательстве, можете доверить расчет налога специалистам.

Образец заполнения декларации 3-НДФЛ за 2016 год для налогового вычета за лечение (дорогостоящее)

Описание примера: В 2016 году Попов А.А. оплатил сложную операцию на желудок в российской клинике стоимостью 400 тыс. рублей. При этом в 2016 году Попов А.А. зарабатывал 30 тыс. рублей в месяц и в сумме заплатил 46 тыс. руб. подоходного налога за год. Согласно Постановлению Правительства «Хирургическое лечение осложненных форм болезней органов пищеварения» относится к дорогостоящим медицинским услугам, на которые не распространяется ограничение налогового вычета в 120 тысяч рублей. Поэтому Попов А.А. может получить налоговый вычет в полном размере и, соответственно, вернуть себе 400 тыс. руб. * 13% = 52 тыс. руб. Но в 2016 году Попов А.А. заплатил подоходный налог только в размере 46 тыс. руб., поэтому вернуть он сможет только эту сумму (46 тыс. руб.). Остаток налогового вычета будет потерян и НЕ перенесется на следующий год.

Оформление и сдача декларации по форме 3-НДФЛ

Заполнение декларации проводится строго по форме, определенной законом. Так, недопустимо использование чернил любых цветов, кроме синего и черного. Нельзя распечатывать документ на двух сторонах листа, допускается лишь односторонняя печать, в то время, как вторая сторона листов должна оставаться нетронутой.

Данные для заполнения физическим лицам предписано брать из справок о доходах. Такие справки можно получить в бухгалтерии организации или банке. Показатели всегда указываются в российских рублях, а числа округляются до целых, без копеек.

Процедура работы с 3-НДФЛ считается одной из самых сложных и бюрократических, особенно, среди рядовых граждан, не сотрудничающих с налоговой службой регулярно. В большинстве случаев, если гражданин нуждается в тратах средств на здоровье, детей, и другие важные предметы, из перечислений государству делаются налоговые вычеты – возврат части средств. Таким образом граждане могут вернуть себе часть, или все 13%, отданные государству в виде налогов.

Отчетность по налогам, к которым причисляется 3-НДФЛ, проходит ежегодно. Периодичность в 1 год принята за эталонную в налоговой службе. Срок подачи декларации оканчивается 30 апреля каждого года. До этой даты все физические лица, обязанные отчитываться по налогам, обязаны успеть передать в налоговую службу правильно заполненные декларации.

Если Вы не уверены, что сможете корректно заполнить документ, проконсультируйтесь у наших специалистов о правильном внесении данных в 3-НДФЛ, либо закажите заполнение у нас. Это освободит вас и от хлопот по заполнению и подаче декларации, и спасет от штрафов и санкций от налоговой за неправильно поданную 3-НДФЛ, или несвоевременную подачу документа.

Относительно налоговых вычетов государство не оставляет ограничений по срокам. Подать декларацию 3-НДФЛ на получение вычета граждане могут в любой момент годового периода.

3 способа заполнения декларации

- Заполнение электронного варианта декларации, пересылка готового документа через интернет с помощью специальной программы для передачи 3-НДФЛ;

- Письменное заполнение распечатанного бланка, подача декларации в налоговую службу почтой или лично;

- Обращение к сотрудникам единого портала налоговых услуг – мы проведем все операции вместо Вас.

Получение налогового вычета

Государство предоставляет гражданам возврат от удержанных налогов. Вычеты делятся на несколько видов:

- Имущественные;

- Социальные;

- Профессиональные;

- Стандартные.

Получить налоговый вычет может гражданин, направивший декларацию по форме 3-НДФЛ в налоговую службу. Конечно, необходимо соблюсти условия правильного заполнения и подачи документы. Сотрудники единого портала налоговых услуг помогут вам оформить налоговый вычет для гарантированного получения возврата средств.

Основания для применения налоговых вычетов

Ситуации, при которых государство возвращает часть перечисленных в форме налога средств, регламентируются Налоговым Кодексом РФ:

- Приобретение жилой или нежилой недвижимости;

- Постройка и ремонт жилой недвижимости;

- Приобретение жилой недвижимости по ипотечному, или иному виду кредитования;

- Оплата обучение для граждан и их детей;

- Оплата расходов на лечение гражданина и его родственников, включая несовершеннолетних детей;

- Перечисление пенсионных взносов на собственный счет гражданина, либо его родственников.

Получит вычет можно, подав декларацию в налоговую службу. Сроки обращения за вычетами не ограничены.

Отвечаем на распространенные вопросы

Кому положено право на получение льготы?

Социальный вычет относится к процессу возврата подоходного налога. Однако налоговое законодательство Российской Федерации лишь облегчает жизнь граждан, а не делает им подарок за счёт государства. Все физические лица, получающие заработную плату либо иные доходы, считаются плательщиками НДФЛ (по-другому его называют подоходным или налогом на доходы физических лиц). Такие граждане ежемесячно перечисляют в пользу бюджета страны 13% от своей заработной платы – в большинстве случаев это обязанность работодателя. В счёт этих средств и совершаются социальные послабления.

Подчеркнём, право на возврат любого из вышеперечисленных вычетов по налогам распространяется исключительно на резидентов Российской Федерации. Резидентом страны считается лицо, как минимум 183 дня в течение следующих подряд двенадцати месяцев проживающее на её территории. Если граждане совершают поездки, не превышающие шести месяцев подряд с целью получить медицинскую помощь или образование, резидентский статус они не теряют. Туда же относят сотрудников, отправляющихся в рабочие поездки с целью добычи углеводородных ресурсов на месторождениях в морях. Не теряют статуса резидента и граждане, отсутствующие в стране более года по долгу профессии. К таким специалистам относят сотрудников властных и силовых структур, военных и представителей органов местного самоуправления.

Выясняется, что прерогатива получения денежных средств принадлежит гражданам, устроенным на работу официально, и, что очень важно, получающих «белую» заработную плату, налог с которой отчислялся в казну государства в тот момент, когда плательщик получал медицинские услуги или приобретал нужные для лечения товары. Выше упоминалось, что рассчитывать можно на возвращение части денежных средств не только за собственное лечение, но и за траты по оплате медицинской помощи следующим лица:

Выше упоминалось, что рассчитывать можно на возвращение части денежных средств не только за собственное лечение, но и за траты по оплате медицинской помощи следующим лица:

- Детям (родным/приёмным/опекаемым).

- Мужу или жене.

- Ближайшим родственникам в лице родителей.

Общие условия заполнения декларации на лечение

Итак, чтобы заполнить декларацию 3-НДФЛ за медицинские услуги, приготовьте:

- паспорт;

- справку о доходах за 2018 г.;

- договор на оказанные услуги;

- платежные документы;

- оригинал специальной справки для ФНС (ее выдает мед. учреждение);

- санаторную книжку, точнее ее корешок (если подаете 3-НДФЛ на лечение в санатории);

- документы о родстве (если заполняете 3-НДФЛ за лечение родителей, ребенка или супруга).

В бланке декларации всего 13 страниц. На этот вид вычета достаточно только 5:

- Титульный лист;

- Разделы 1 и 2;

- Приложения 1 и 5.

Обратите внимание! С 2019 г. произошли изменения в том, какой лист заполнять в 3-НДФЛ при лечении

Если в отчетах за 2015-2017 гг. медицинский соц. вычет отображается на листе Е1, то в новой форме эти данные заносятся в Приложение 5. Обозначения других страниц также поменялось.

Прежде, чем перейти к примерам, как правильно заполнить декларацию 3-НДФЛ за лечение, кратко разберем разницу между видами мед. услуг. Для налоговой мед. учреждение выписывает особую справку и проставляет в ней сумму и код оказанной услуги:

- код «1» значит, что услуги относятся к стандартным. Максимальный вычет по ним ограничен 120 000 руб. в год в совокупности с другими соц. вычетами (кроме благотворительности и обучения детей);

- кодом «2» маркируется дорогостоящее лечение. Такие расходы не ограничен лимитом по вычету.

Оформление листов декларации 3-НДФЛ на покупку квартиры

Заполнение 3-НДФЛ начинается со специальных листов — приложения 1, 6 и 7. Данные, отражаемые в этих листах, носят информационный характер о:

- источниках дохода налогоплательщика (приложение 1);

- сумме имущественных вычетов (приложение 6 и 7).

Приложение 1 содержит ряд одинаковых блоков (строки 010–080). Васильеву Н. А. из нашего примера достаточно заполнить только 1 блок, так как в прошлом году он получал доход у 1 работодателя. Если налогоплательщик получал доходы из нескольких источников, по каждому из них понадобилось бы заполнить отдельный блок 010–080 приложения 1.

Для заполнения листа все данные берутся из справки 2-НДФЛ, но нужно правильно проставить еще один код:

| Наименование строки | Значение | Нормативный документ |

| Код вида дохода

(строка 020 приложения 1) |

07 | Приложение № 3 к Порядку, утвержденному приказом ФНС России № ЕД-7-11/ |

Код «07» означает полученный по трудовому договору доход, налог с которого удержан работодателем.

Заполнение приложения 7 начинается с указания закодированной информации (в таблице коды приведены исходя из условий примера):

| Наименование подпункта и номер строки | Значение | Пояснение |

| П. 1.1 — код наименования объекта

(строка 010 приложения 7) |

2

(квартира) |

Приложение № 6 Порядка, утв. приказом ФНС России № ЕД-7-11/ |

| П. 1.2 — код признака налогоплательщика

(строка 020 приложения 7) |

01

(собственник квартиры) |

Приложение № 7 Порядка, утв. приказом ФНС России № ЕД-7-11/ |

| П. 1.3 — сведения об объекте

— строка 030 приложения 7 способ приобретения жилого дома — строка 031 приложения 7 код номера объекта |

прочерк

1 (кадастровый номер) |

При покупке дома указывайте код 2, если дом построен — код 1

При покупке квартиры ставьте прочерк Код выбирается из расположенного справа от заполняемой ячейки списка |

Дальнейшее заполнение приложения 7:

- стр. 032-033 — отражение кадастрового номера и адреса купленной квартиры;

- подп. 1.4–1.6 — внесение информации о дате документа (акта о передаче квартиры, свидетельства о госрегистрации права собственности на объект недвижимости);

- подп. 1.7 — доля в праве собственности;

- подп. 1.8 — при заполнении этой строки Васильеву Н. А. необходимо иметь в виду, что сумма его расходов на приобретение квартиры (2 750 000 руб.) превысила допустимый НК РФ размер имущественного вычета (2 млн руб.), поэтому в ячейках данной строки ему необходимо указать цифру 2 000 000.

Из всех последующих подпунктов приложения Васильев Н. А. заполнил подп. 2.5, 2.8 и 2.10 (см. таблицу ниже):

| Наименование подпункта

и номер строки |

Значение

(для данного примера) |

Алгоритм расчета |

| П. 2.5 — размер налоговой базы в отношении доходов, облагаемой по ставке 13%, за минусом налоговых вычетов (строка 140 приложения 7) | 484 000 | Данные берутся из справки 2-НДФЛ |

| П. 2.6 — сумма документально подтвержденных расходов на покупку квартиры, принимаемая для целей имущественного вычета за налоговый период

(строка 150 приложения 7) |

484 000 | Указанная в этой строке сумма не может превышать рассчитанной налоговой базы, указанной в п. 2.5 |

| П. 2.8 — остаток имущественного вычета, переходящий на следующий налоговый период

(строка 170 приложения 7) |

1 516 000 | Цифра для данной строки вычисляется по формуле:

стр. 080 – стр. 150 = 2 000 000 – 484 000 = 1 516 000 руб. |

Приложение 5 Васильев Н. А. не заполнял, так как стандартные и социальные вычеты в 2021 году он не получал.

Как Васильев Н. А. оформил остальные листы 3-НДФЛ, расскажем в следующем разделе.

Образец заполнения приложения 7 см. здесь.

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.