Как сформировать отчет агента в 1с

Содержание:

- Содержание агентского договора

- Агентское вознаграждение

- Отчет агента об исполнении агентского поручения

- alishavalenko.ru

- Отчет агента по договору агентирования

- 2018 год

- Агентский договор для закрепления зон ответственности

- Как составить отчет агента

- Ошибки при составлении

- Отчет агента при применении УСН

- Как вести документооборот по договору поручения

- Поступление товаров от комитента

- Отчет агента или акт выполненных работ для агентского договора

- Оформление отчета

- Протокол возражений на Отчет агента N 1 от 15 апреля 2007 г.

- Правоотношения в рамках агентского соглашения

Содержание агентского договора

Обязанности агента. Главной обязанностью агента является обязанность к совершению для принципала юридических или одновременно юридических и фактических действий. В зависимости от того, действует ли агент по условиям договора от имени принципала или от своего имени, содержание этой обязанности определяется предписаниями Гражданского кодекса о поручении или комиссии. Если полномочия (уполномочия) агента оговорены сторонами в общем виде (п. 2 ст. 1005 ГК), то агент обязан совершать любые юридические и фактические действия, служащие интересам принципала.

В ходе исполнения агентского договора агент должен представлять принципалу отчеты (п. 1 ст. 1008 ГК), порядок и сроки представления которых определяются агентским договором. При отсутствии в нем соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании его действия. По смыслу закона право выбора порядка и сроков представления отчетов в такой ситуации принадлежит агенту. Поскольку агент действует за счет принципала, к отчету прилагаются необходимые доказательства расходов, произведенных агентом (п. 2 ст. 1008 ГК). Но это предписание является диспозитивным. Поэтому принципал может освободить агента от обязанности прикладывать к отчету доказательства произведенных расходов. В силу п. 3 ст. 1008 ГК принципал, имеющий возражения по отчету, должен сообщить о них агенту в течение 30 дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет считается принятым принципалом.

По общему правилу агент не обязан к личному исполнению данного ему поручения. При отсутствии иных указаний в агентском договоре агент вправе в целях его исполнения заключить субагентский договор с другим лицом, оставаясь ответственным за действия субагента перед принципалом (п. 1 ст. 1009 ГК). Обычно агентские договоры не содержат запрета привлекать к их исполнению субагентов

Поскольку для принципала может быть выгодно, чтобы агент заключил один или несколько субагентских договоров, с тем чтобы он мог сконцентрироваться на выполнении наиболее важной части агентского поручения, принципал может оговорить в агентском договоре обязанность агента заключить субагентский договор с указанием или без указания конкретных условий такого договора. Агент может привлекать субагентов к совершению для принципала как юридических, так и фактических действий

При этом субагент в силу п. 2 ст. 1009 ГК не вправе заключать с третьими лицами сделки от имени лица, являющегося принципалом по агентскому договору, за исключением случаев, когда в соответствии с п. 1 ст. 187 ГК субагент может действовать на основе передоверия. Порядок и последствия такого передоверия определяются по правилам, предусмотренным ст. 976 ГК.

Обязанности принципала. Основная обязанность принципала состоит в уплате агентского вознаграждения (абз. 1 ст. 1006 ГК). Его размер устанавливается сторонами в агентском договоре или определяется ими в соответствии с п. 3 ст. 424 ГК. Если принципал и агент не оговорили порядок уплаты агентского вознаграждения, оно должно быть выплачено принципалом до истечения семи дней с момента представления ему агентом отчета за прошедший период, поскольку из существа договора или обычаев делового оборота не вытекает иной порядок уплаты вознаграждения (абз. 3 ст. 1006 ГК). В случае принятия агентом на себя ручательства за исполнение совершенной им сделки с третьим лицом принципал должен уплатить ему дополнительное вознаграждение (абз. 1 п. 1 ст. 991 ГК).

При включении в агентский договор условия, что агент должен совершать юридические действия от имени принципала, последний обязан выдать агенту доверенность, за исключением случаев, когда полномочия агента будут явствовать из обстановки, в которой он действует (абз. 2 п. 1 ст. 182, п. 1 ст. 975 ГК), или когда эти полномочия в общей форме предусмотрены в агентском договоре, заключенном в письменной форме (п. 2 ст. 1005 ГК).

Принципал обязан обеспечивать агента средствами, необходимыми для исполнения агентского поручения (абз. 3 п. 2 ст. 975 ГК), или возмещать ему понесенные расходы (абз. 2 ст. 975, ст. 1001 ГК).

Поскольку агент совершает порученные ему юридические действия за счет принципала, закон возлагает на последнего обязанность по мере исполнения агентского договора или по окончании его действия принимать от агента все исполненное по договору (п. 3 ст. 975, абз. 2 ст. 1000 ГК).

Агентское вознаграждение

Размер вознаграждения агента может быть любым. Закон не содержит ограничений на этот счет. Вознаграждение агента может выражаться:

- фиксированной суммой;

- процентами от реализации продукции либо от суммы заключенных в результате его деятельности сделок.

Могут иметь место и иные способы оплаты. Заметим, что даже если в заключенном договоре не указана сумма или процент оплаты, такой документ считается легитимным.

Если принципал и агент не могут договориться о расчетах по договору, то при обращении в суд учитываются средние рыночные цены за сходные с договорными услуги.

Грамотно составленный агентский договор учитывает фактор инфляции. Целесообразно прописать в нем такие условия, при которых вознаграждение агента увеличивалось бы пропорционально ее уровню в процентном отношении.

Основание для выплаты вознаграждения, как и для компенсации затрат агента, – это его отчет с приложением первичных подтверждающих документов. Обычно порядок предоставления отчетных данных агентом прописывается в договоре. В зависимости от характера услуг это может быть и разовый отчет по результатам работы, и периодические отчеты (раз в квартал, в месяц) или любые другие условия, устраивающие обе стороны.

Внимание! Возмещение затрат агента, понесенных в ходе исполнения обязанностей по договору, не входит в сумму вознаграждения. Если сроки выплат в договоре упущены, руководствуются ст

1006 ГК РФ, согласно которой принципал обязан расплатиться с агентом не позднее семидневного срока с момента предоставления им отчета о проделанной работе. Форма отчета утверждается руководителем, прикладывается и оформляется как приложение к договору

Если сроки выплат в договоре упущены, руководствуются ст. 1006 ГК РФ, согласно которой принципал обязан расплатиться с агентом не позднее семидневного срока с момента предоставления им отчета о проделанной работе. Форма отчета утверждается руководителем, прикладывается и оформляется как приложение к договору.

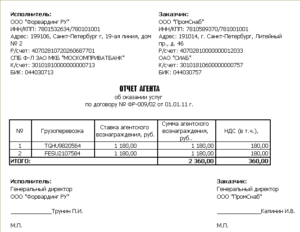

Отчет агента об исполнении агентского поручения

г. Москва 1 марта 2007 г.

ООО «Крайгаз», именуемое «Агент», в лице исполнительного директора Мишина А.М., действующего на основании доверенности N 2 от 02.02.2005, представляет, а ОАО «Тургаз», именуемое «Принципал», в лице генерального директора Зайцева Е.К., действующего на основании Устава, принимает настоящий Отчет об исполнении агентского поручения по агентскому договору N 1 от 12.02.2005.

- Агентом выполнены отдельные функции Заказчика при строительстве объекта газификации по адресу г. Москва, ул. Академика Жукова, д. 6 в соответствии с инвестиционным договором N 435 от 10.01.2005.

| N | Перечень работ | Период (даты) | Документы | Комментарии |

| 1 | Техусловия | I кв. 2005 г. | проект ФТО | — |

| 2 | Технадзор | I кв. 2005 г. — I кв. 2007 г. | заключение | — |

| 3 | Сдача-приемка | I кв. 2007 г. | акт N 5 от 01.02.2007 | — |

Копии договоров и актов выполненных работ прилагаются в количестве 150 с.

Всего по форме КС-3 стоимость выполненных генподрядчиком работ по инвестиционному договору N 435 от 10.01.2005 составила 590 млн руб., в т.ч. НДС — 90 млн руб.

Вознаграждение Агента составило 11,80 млн руб. (2%), в т.ч. НДС — 1,8 млн руб.

- Затраты, произведенные Агентом и подлежащие возмещению (возмещенные) Принципалом, составили:

| N | Наименование затрат | Организация- поставщик | Реквизиты первичных документов | Стоимость работ с учетом НДС | Сумма НДС | ||

| счет-фактура | акт, договор | п/п | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | Проведение экологической экспертизы | Росприроднадзор | Сч/ф N 182 от 09.11.2005 | Заключение экспертизы N 123 от 09.11.2005 | N 2682 от 16.11.2005 | 118 000 | 18 000 |

| 2 | Проведение платежей за лесной фонд | УФК по краю | Сч/ф N 4 от 01.03.2006 | — | N 622 от 01.03.2006 | 236 000 | — |

| Всего | 354 000 | 18 000 |

Всего произведено затрат на сумму 354 000 руб., в т.ч. НДС — 18 000 руб. Прилагаются копии:

- договоров в количестве — 2,

- накладных в количестве — 0,

- актов выполненных работ в количестве — 1,

- счетов-фактур в количестве — 1,

- счетов — 1,

- сопроводительных писем — 2.

Агент: Исполнительный директор: Мишин А.М. Мишин М.П. Печать ООО «Крайгаз»

alishavalenko.ru

Терентьев Богдан

- 08.08.2018 /

- 0 Коментарьев

Это делается с помощью составления соглашения с контрагентом с указанием его вида.

Другая сторона может выступать в роли комиссионера (агента) или комитента (принципала). Здесь же требуется отметить, каким способом будет рассчитано вознаграждение агента.

Для регистрации нужно начать с раздела «Администрирование», затем перейти в «CRM и продажи», затем — «Продажи агентских услуг». Услуга производится:

Самой организацией и реализуется ей же.

Рис.5 Если покупателю был выписан счет-фактура, устанавливается соответствующий флаг и указывается дата счета-фактуры.

В этом пункте нужно осуществить следующие шаги: «Нормативно-справочная информация» – «Настройки и справочники» – «Виды номенклатуры» — «Услуга», форма которой может быть выбрана из одного из предложенных вариантов.

Отчет агента по договору агентирования

Отчетность в своих действиях является одной из самых главных задач для агента. Так, как в законодательстве России нет четких указаний по повод формы данного отчета, то он может составляться в свободной форме. Именно по этой причине так много споров возникает между агентом и принципалом по поводу того как должен выглядеть отчет о проведенных действиях.

Так, согласно всеобщему опыту, возникает определенная форма для того как должен выглядеть отчет агента. А потому, хоть в законе и нет четко установлено формы для этого отчета, на практике используется форма, установленная в законе как форма «О бухгалтерском учете».

Образец отчета:

Так, он должен содержать:

- Имя документа;

- Дата, когда он был составлен;

- Имя предприятия, которая составляла документ;

- Предмет договора – те действия, которые были совершены;

- Деньги или материалы, которые были потрачены;

- Данные о лицах, которые являются главными;

- Подписи тех лиц, которые были названы.

Данный документ является очень важным, так, если хотя бы один из пунктов не будет заключен, договор можно считать недействительным.

2018 год

Отчет об исполнении плана финансово-хозяйственной деятельности МБУ «Озерск-Школьник» на 01.01.2018 года (Скачать)

Отчет об исполнении плана финансово-хозяйственной деятельности МБДОУ д/с №3 пос. Львовское на 01.01.2018 года (Скачать)

Отчет об исполнении плана финансово-хозяйственной деятельности МБДОУ д/с №10 пос. Красноярское на 01.01.2018 года (Скачать)

Отчет об исполнении плана финансово-хозяйственной деятельности МБДОУ д/с №1 «Солнышко» на 01.01.2018 года (Скачать)

Отчет об исполнении плана финансово-хозяйственной деятельности МБДОУ д/с №4 на 01.01.2018 года (Скачать)

Отчет об исполнении плана финансово-хозяйственной деятельности МБОУ ООШ пос. Ушаково на 01.01.2018 года (Скачать)

Отчет об исполнении плана финансово-хозяйственной деятельности МБДОУ д/с №9 на 01.01.2018 года (Скачать)

Отчет об исполнении плана финансово-хозяйственной деятельности МБОУ ДОД ЦРТД и Ю г. Озерска на 01.01.2018 года (Скачать)

Отчет об исполнении плана финансово-хозяйственной деятельности МБОУ ООШ пос. Гаврилово на 01.01.2018 года (Скачать)

Отчет об исполнении плана финансово-хозяйственной деятельности МБОУ ООШ пос. Ново-Гурьевское на 01.01.2018 года (Скачать)

Отчет об исполнении плана финансово-хозяйственной деятельности МБДОУ д/с №2 пос. Олехово на 01.01.2018 года (Скачать)

Отчет об исполнении плана финансово-хозяйственной деятельности МБОУ СОШ пос. Новостроево на 01.01.2018 года (Скачать)

Отчет об исполнении плана финансово-хозяйственной деятельности МБОУ СОШ им. Д. Тарасова на 01.01.2018 года (Скачать)

Агентский договор для закрепления зон ответственности

Бизнес ведется в рамках одного юр.лица на общей системе налогообложения.

50/50 в выручке занимают товары собственного производства и перепродажа. Это разные зоны ответственности: начальник производства отвечает за свой участок, коммерческий директор — за закуп товаров для перепродажи и сбыт всего.

Обороты компании растут, в связи с чем закономерно желание не становиться слишком заметными и не привлекать к себе внимания.

Одновременно у собственника, выполнявшего к этому времени функции генерального директора, есть желание четко закрепить зоны ответственности каждого топ-менеджера (в том числе, за последствия несоблюдения техники безопасности при производстве, складировании).

Неоднократно отмечали, что корректировки в организационной структуре являются удобным моментом для изменения юридической структуры и наоборот.

Итак, нам на помощь приходит агентский договор. И не один, а сразу два.

Создаем две компании — «Производство» и «Торговый дом».

Производство — это старая основная компания, так как с поставщиками сложно перезаключить договор. Такая специфика. Но может быть и другое решение.

Взаимоотношения двух компаний строятся на основе двух разнонаправленных агентских договоров:

1. «Производство» становится агентом на закупе для «Торгового дома» в части продукции, которая продается без промышленной переработки. Как мы уже отметили, выручка от реализации этой продукции составляет около 50 %;

2. «Торговый дом», в свою очередь, становится агентом на сбыте для «Производство» по продукции производства.

Также Торговый дом закупает часть товаров напрямую. Это тот сегмент, за который полностью отвечает Коммерческий директор.

В целях налогообложения:

1) в выручке компании«Производство» отражается только:

-

выручка от реализации продукции собственного производства — по ценам продажи продукции конечным покупателям Агентом;

-

агентское вознаграждение за оказанные услуги по закупу товаров для перепродажи.

2) выручкой «Торгового дома» будет считаться:

-

выручка от реализации товаров, приобретенных для перепродажи;

-

и агентское вознаграждение за оказанные услуги по продаже продукции «Производства». Оно должно покрывать «бонусы» менеджерам по продажам, затраты по рекламе, часть арендных и прочих обязательных расходов компании.

Разделение оборотов между двумя компаниями не приводит к налоговым рискам, поскольку:

-

обе компании находятся на ОСН, тем самым нет оптимизации налога на прибыль;

-

каждая компания самостоятельна — располагается на своей территории, имеет собственный штат сотрудников, самостоятельного руководителя.

-

кроме того, у них есть экономически обоснованная цель сотрудничества друг с другом: у «Производства» — в сокращении расходов по сбыту за счет передачи функции по поиску покупателей профессиональной команде менеджеров; «Торговый дом» — освобождает себя от взаимодействия с поставщиками, а также добивается снижения входящей цены за счет увеличения партии закупа.

Таким образом, агентский договор, встроенный в юридическую структуру бизнеса, может решить следующие задачи:

-

оформить взаимоотношения с территориально обособленными отделами продаж или отдельными «продажниками». При этом сам договор может быть заключен как по модели договора поручения (в этом случае договор с покупателем будет заключен от имени принципала), так и по модели договора комиссии (и здесь Агент действует от своего имени);

-

закрепить особенности организационной структуры;

-

исключить дублирование оборотов между компаниями в группе, что избавляет от дополнительной налоговой нагрузки;

-

делает компании менее заметными для конкурентов.

Однако, как и другие инструменты, одновременно дающие возможность получить и оптимизационный эффект, агентский договор находится в фокусе внимания налоговых органов

Это не должно останавливать в использовании полезных конструкций, но заставляет подходить к их внедрению вдумчиво и осторожно

Сноски:

1. П.1 ст.13 Федерального закона от 28 декабря 2009 г. № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации»

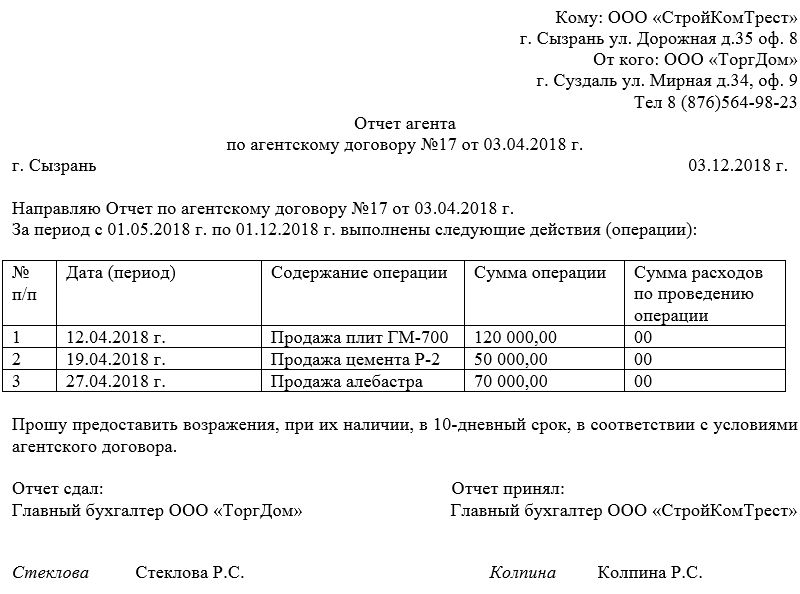

Как составить отчет агента

На сегодняшний день унифицированного образца отчета агента нет, так что предприятия и организации имеют право писать документ в произвольной форме или по внутреннему шаблону, утвержденному в учетной политике компании.

Следить нужно только за тем, чтобы документ соответствовал некоторым стандартам деловой документации и нормам делопроизводства, кроме того, в нем должны присутствовать определенные сведения. Например, в отчете обязательно должны быть указаны:

- дата и номер его составления;

- наименования предприятий-партнеров;

- номер и дата агентского договора, в рамках исполнения которого формируется данный документ;

- период, за который делается договор.

Далее в отчете должна быть основная часть, оформленная в виде таблицы. Сюда вносятся:

- порядковый номер;

- дата и содержание операции;

- стоимость операции;

- сумма расходов по проведению операции.

Таблица может быть дополнена какими-то другими столбцами (в зависимости от тех условий, которые прописаны в агентском договоре), к примеру, сведениях о подрядчиках, понесенных агентом расходах, о документах, сопровождающих ту или иную сделку и т.п.

В заключение указывается то, что вторая сторона может возразить на предоставленную информацию в определенный промежуток времени (или к какой-то конкретной дате).

Ошибки при составлении

Человеческой натуре присуще свойство преувеличения личных заслуг или излишняя их детализация. Напротив, отдельные категории людей могут посчитать, что подробное описание хода решения проблемы или выполнения плановых задач – лишнее, достаточно краткого отображения достигнутого результата.

Наиболее частыми ошибками, встречающимися при написании отчетов, являются:

- Отсутствие в отчете упоминания о предмете отчета – поставленной задачи, решаемом вопросе, вообще отображения первопричины составления документа.

- Отсутствие предложений по решению аналогичных задач в предстоящем отчетном периоде и рекомендаций по недопущению выявленных проблем на будущее.

- Изложение материала в свободной, излишне расплывчатой форме, из которой невозможно однозначно установить виновных и отличившихся лиц, отсутствие конкретики в принятых решениях, применяемых мерах и произведенных действиях.

- Отсутствие анализа динамики изменений – в случае, если отчет является периодическим и типовым, например, о количестве реализованной продукции за прошедший месяц.

- Отсутствие отражения собственного видения проблемы (если была проблема) или предложений по повышению эффективности производства. Даже если сотруднику кажется, что его предложения мало кого заинтересуют или будут не к месту, отразить их все же следует. Отсутствие предложений может быть воспринято руководством, как безынициативность сотрудника с последующими нелицеприятными для карьеры выводами.

Отчет агента при применении УСН

Особенности составления отчета могут быть вызваны в том числе системой налогообложения, применяемой агентом. Так, при применении упрощенной системы налогообложения агентом в отчет не может быть включен НДС за агентские услуги. Данное правило вытекает из п. 2 ст. 346.11 Налогового кодекса (НК), не признающего таких налогоплательщиков плательщиками НДС (кроме некоторых случаев импорта).

В то же время агент обязан выставлять счета-фактуры по работам и товарам, в отношении которых у него возникли права и обязательства. Такая ситуация возникает, когда агент в силу абз. 2 п. 1 ст. 1005 ГК действует за счет принципала, но от своего имени. Следовательно, отчет агента по агентскому договору в таком случае должен включать стоимость расходов с учетом НДС, если поставщик агента является плательщиком данного налога.

Кроме того, на основании п. 3.1 ст. 169 НК агент, находящийся на УСН, обязан вести учет как полученных, так и выставленных счетов-фактур. Данная обязанность также свидетельствует о необходимости включения НДС в отчет агента.

Подпишитесь на рассылку

Как вести документооборот по договору поручения

Поверенный представляет доверителю отчет посредника и подтверждающие документы, только если это предусмотрено договором поручения или этого требует характер поручения (ст. 974 ГК РФ).

Поверенный выставляет счета-фактуры только на суммы своего вознаграждения и не регистрирует их в журнале учета счетов-фактур (ч. 1 ст. 971 ГК РФ, п. 1 ст. 156, п. 3 ст. 168 НК РФ, п. 1(2) Правил ведения журнала учета счетов-фактур).

https://www.youtube.com/watch?v=ytabout

В остальном порядок документооборота по договору поручения аналогичен порядку документооборота по агентскому договору.

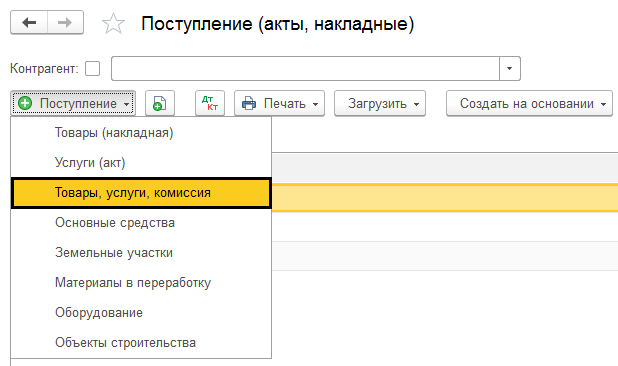

Поступление товаров от комитента

Передача товара от комитента к агенту подлежит оформлению в разделе «Покупки», с выбранным документом «Поступление». Нужный для выбора пункт — «Товары, услуги, комиссия».

Здесь все просто — указываем контрагента, договор, склад. Жмем на кнопку «Добавить» и выбираем номенклатуру, занимаемся заполнением таблицы.

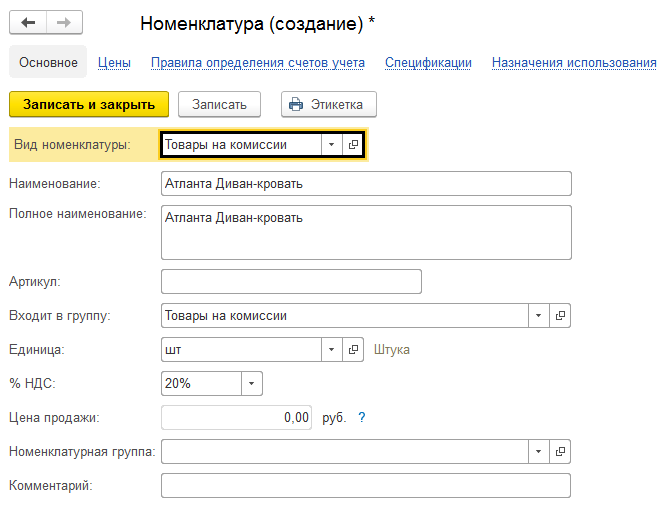

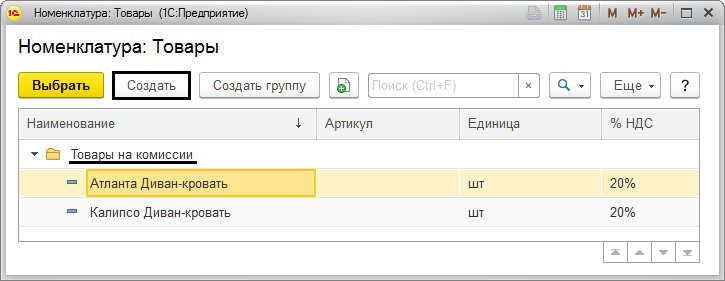

Всегда нужно ставить вид — «Товары на комиссии«.

Номенклатуру можно заранее перекинуть в папку «Товары на комиссии», чтобы вид ставился автоматически.

Указываем количество, стоимость, но НДС указываем в таком виде — Без НДС. Во время заполнения счета бухгалтерского учета все сделается автоматически.

По причине того, что агент не является собственником товара, все будет отображаться на счете 004 «Товары, принятые на комиссию».

Отчет агента или акт выполненных работ для агентского договора

Сколько времени и как хранить бланк Заполненный и подписанный обеими сторонами отчет должен находиться в отдельной папке вместе с договором, к которому он прилагается.

Срок хранения определяется законодательством РФ (не менее трех лет) или внутренними нормативными документами организации, после чего его можно уничтожить. Как передать отчет Отправить документ можно несколькими способами:

- через почту России заказным письмом с уведомлением о вручении;

- лично в руки представителю контрагента;

- через курьерскую службу.

Эти варианты различаются по срокам доставки, но гарантируют получение агентского отчета адресатом.

Например, в отчете обязательно должны быть указаны:

- дата и номер его составления;

- наименования предприятий-партнеров;

- номер и дата агентского договора, в рамках исполнения которого формируется данный документ;

- период, за который делается договор.

Далее в отчете должна быть основная часть, оформленная в виде таблицы. Сюда вносятся:

- порядковый номер;

- дата и содержание операции;

- стоимость операции;

- сумма расходов по проведению операции.

Таблица может быть дополнена какими-то другими столбцами (в зависимости от тех условий, которые прописаны в агентском договоре), к примеру, сведениях о подрядчиках, понесенных агентом расходах, о документах, сопровождающих ту или иную сделку и т.п.

Оформление отчёта агента по агентскому договору

Разрабатывая форму такого документа, участникам сделки в первую очередь необходимо руководствоваться положениями ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». В связи с этим обязательными реквизитами для отчета агента будут:

- название документа;

- дата составления документа;

- наименование экономических субъектов — участников сделки;

- содержание факта хозяйственной жизни — в данном случае это будут поручения;

- затраты, произведенные агентом и возмещаемые принципалом, а так же размер вознаграждения — как показатель, характеризующий натуральное и денежное измерение факта хозяйственной жизни;

- наименование должности ответственных лиц, их подписи с расшифровкой.

Варианты форм таких документов (при УСН и при оказании услуг) можно скачать ниже.

Оформление отчета

Форма

К сожалению, однозначно сформированного образца агентского отчета не существует также как и формы. Поэтому организации имеют полное право оформлять отчет в произвольных формах либо согласно внутренним образцам, которые утверждены в учетных требованиях самих предприятий.

Главное на что следует обращать основное внимание — это стандарты и нормы деловых документов. Независимо от того, что форма отчета отсутствует, нормы делопроизводства должны строго выдерживаться

Отчет должен содержать:

- дату и номер (иногда требуется также время составления);

- названия организаций, партнеров между которыми составлялся агентский договор;

- дата составления и номер именно того агентского договора, согласно которому формируют отчетный документ;

- срок, в течение которого составляется арендный договор.

После этого отчет должен содержать основные данные, которые принято оформлять в виде таблицы. Таблица содержит:

- порядковый номер;

- дату составления и саму суть операции;

- цена за агентские услуги;

- поточные финансовые траты.

Таблицы следует дополнять различными столбцами, которые содержат информацию о дополнительных тратах или сопутствующих сделках.

Завершение отчета представляет собой свободное (как правило) место для различных возражений, которые могли возникнуть в процессе выполнения поручения, например неоговоренные транспортные расходы.

Инструкция по заполнению

- Допускается заполнение отчета, как в печатном формате, так и в рукописном виде.

- Агентский отчет может быть оформлен на обыкновенном листе А4 или на специальном бланке.

- Самым главным в отчете является подлинная подпись агента. Каждый экземпляр договора и отчета активизируется именно при скреплении его подписями.

- Печати на бланках отчетов вовсе не обязательны. Применять штампы целесообразно только лишь тогда когда это требование записано в локальных нормативно-правовых актах самой организации (которую представляет принципиал).

Следует помнить, что агентский отчет должен всегда быть представлен в двух экземплярах.

Бланк отчета агента по АД можно скачать здесь.

Образец отчета агента по АД реализации товаров

Бланк отчета агента по АД оказания услуг при УСН можно скачать здесь.

Отчет агента по агентскому договору оказания услуг при УСН (образец)

Образец отчета агента по агентскому договору по поиску клиентов

Не обязятельно искать ответ на свой вопрос в этой длинной статье! Задайте вопрос через форму (внизу), и наши специалисты оперативно подготовят оптимальные варианты решения вашей проблемы и перезвонят вам в день подачи заявки. Это бесплатно!

Протокол возражений на Отчет агента N 1 от 15 апреля 2007 г.

| N | Суть возражения | Организация | Сумма подокументу | Сумма разногласия |

| 1 | В Отчете отсутствуют должности лиц, ответственныхза приемку-передачу Отчета {amp}lt;1{amp}gt; | — | — | — |

| 2 | В Отчете отсутствуют данные по счету-фактуре на уплату земельного налога | — | 125 000 | 125 000 |

| 3 | — | — | — | — |

| 4 | — | — | — | — |

| 5 | — | — | — | — |

На основании вышеизложенного ваш Отчет от 1 марта 2007 г. не принимается. Просим внести соответствующие исправления в Отчет и первичные документы, прилагаемые к Отчету.

Директор («Агент»): Зарубин С.А. ЗарубинМ.П. ПечатьООО «Мишель»

И.А.Киселева

Руководитель налоговой практики

компании МЭТР

Действующий

Правоотношения в рамках агентского соглашения

Прежде чем углубляться в особенности бухучета, давайте сначала разберемся в особенностях правоотношений в рамках агентского соглашения:

| № п\п | Определение | Характеристика |

| 1 | Стороны | Стороны по соглашению именуются агентом и принципалом |

| 2 | Агент | Представляющий интересы обратившейся к нему компании |

| 3 | Принципал | Фирма, обратившаяся за агентскими услугами к агенту |

| 4 | Агентское соглашение | Договор, на основании которого одна сторона за определенную плату берет на себя обязательство исполнять по просьбе другой стороны действия юридического и иного характера от своего лица, но за вознаграждение принципала. Действует также вариант работы от имени и за деньги принципала |

Основное отличие в том, от чьего имени выполняются действия состоит в том, что когда агент работает от свое лица, то все договорные права и соответственно обязанности появятся у агента. В обратной ситуации, когда агент работает от лица принципала такие действия возникают у принципала.

Регулировать взаимоотношения сторон призван ГК РФ. Действуют такие правила работы сторон:

- Когда работа агента связана с представлением интересов от имени принципала, то действуют правила договора поручения;

- Если агент работает от своего лица, то работают нормы агентского соглашения.

Работают на деле такие постулаты, когда они не противоречат иным выдержкам кодекса. Сам по себе договор содержит такой пункт как отчет агента. Он обязан отчитываться о проделанной работе перед своим заказчиком таким образом и в такие сроки, как это прописано договором. Агентский отчет включает в себя сведения о купленных товарах или услугах и все, что он выполнил за отчетный срок. Приложениями к бумаге выступают:

- подтверждающие документы работы и трат агента;

- счет на оплату комиссионных агента.

В свою очередь, компания-принципал должна оплачивать оказанные ей агентские услуги в той величине и сроки, какие прописаны соглашением сторон. Можно прописать так и это допустимо нормативными выдержками, что агент сам будет удерживать свое жалование из дохода, полученного при продаже продукта. Принципал получит выручку от реализации после вычета из нее агентских. Суммы перечислений агенту относятся на расходы принципала.