Прямой ключ перехода на новый окоф 2021г

Содержание:

- Амортизационные группы основных средств 2021 согласно ОКОФ: таблица

- Комментарий

- Порядок перехода на новый ОКОФ и обновленная Классификация ОС

- [править] Задачи ОКОФ ОК 013—2014

- Переклассификация основных средств

- Загрузка товаров с Яндекс.Маркет

- Изменения в структуре кодов ОКОФ

- Особенности отнесения к ОКОФ некоторых объектов основных средств

- Ручная выгрузка и загрузка данных через универсальный обмен данными с настройками (расширение, платформа 8.3+)

- Классификатор основных средств. Что изменилось?

- Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

- Новый и старый! Классификатор основных средств (ОКОФ) 2020-2021

- Компьютер Окоф 2021 Амортизационная Группа

- К какой амортизационной группе отнести сервер

Амортизационные группы основных средств 2021 согласно ОКОФ: таблица

В зависимости от СПИ все основные средства классифицируются по определенным амортизационным группам. В 2021 году группировка основных средств претерпела значимые изменения, которые необходимо знать для правильного ведения учета.

Оборудование, поставленное на учет в период, когда имел силу «старый» перечень кодов, законодательство не обязывает до срока его списания с учета переводить на новые шифры. Однако такая необходимость все же может возникнуть. И для этого существуют так называемые переходные ключи, в которых показано соответствие между старыми и новыми кодами.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2021 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Так, по компьютеру (как в целом, так и по его составным частям) обычно устанавливается срок службы в диапазоне двух-трех лет. Это соответствует второй амортизационной группе.

Комментарий

Общероссийский классификатор основных фондов ОК 013-94 утвержден Постановлением Госстандарта РФ от 26.12.1994 N 359. Эта версия классификатора применялась до 1 января 2017 года (с этой даты применяется новая версия ОКОФ — Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008).

Приказом ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ от 21 апреля 2016 года № 458 утверждены прямые и обратные переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

ОКОФ является основным классификатором основных средств (основных фондов) в России. Под основными средствами понимают средства труда длительного пользования (свыше 12 месяцев).

В современных документах применяется термин «Основные средства». В ОКОФ используется термин «основные фонды», но в точно таком же значении. Дело в том, что во времена СССР применялся именно термин «основные фонды» для тех же самых активов. ОКОФ унаследовал этот термин.

При разработке ОКОФ учтены: Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК) — International Standard Industriel Classification of all Economic Activities (ISIC), международный Классификатор основных продуктов (КОП) — Central Product Classification (CPC), стандарты Организации Объединенных Наций по международной системе национальных счетов (СНС), Положение о бухгалтерском учете и отчетности в Российской Федерации, а также Общероссийский классификатор видов экономической деятельности, продукции и услуг (ОКДП), для которого МСОК и КОП являются базовыми.

Объектами классификации в ОКОФ являются основные фонды.

Основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода, но не менее одного года, для производства товаров, оказания рыночных и нерыночных услуг. Основные фонды состоят из материальных и нематериальных основных фондов.

К материальным основным фондам (основным средствам) относятся: здания, сооружения, машины и оборудование, измерительные и регулирующие приборы и устройства, жилища, вычислительная техника и оргтехника, транспортные средства, инструмент, производственный и хозяйственный инвентарь, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие виды материальных основных фондов.

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

Порядок перехода на новый ОКОФ и обновленная Классификация ОС

Основные средства разбиты на амортизационные группы. По амортизационным группам определяются сроки амортизации материальных ценностей (сроки полезного использования имущества). В группах используются коды классификатора ОКОФ. В приложении к Постановлению Правительства РФ от 1 января 2002 года №1 утверждена классификация основных средств, включаемых в амортизационные группы, ещё для старого ОКОФ ОК 013-94, утратившего силу. В 2016 году в Постановление внесена новая классификация с учётом кодов нового ОКОФ ОК 013-2014. Ниже представлены группы классификации. Воспользуйтесь формой поиска группы основных средств и срока полезного использования по коду ОКОФ.

Список документов о введении в действие, отмене классификатора, внесении важных правок

Обратите внимание, что показаны не все официальные документы по классификатору, а только наиболее значимые

- Приказ Росстандарта от 12 декабря 2014 г. №2018-ст — в документ с момента издания вносились изменения 1. Принять ОКОФ ОК 013-2014 (СНС 2008) с датой введения в действие 1 января 2016 г. 2. Отменить ОКОФ ОК 013-94 с 1 января 2016 года.

- Приказ Росстандарта от 10 ноября 2015 г. №1746-ст Изменить дату принятия ОКОФ ОК 013-2014 (СНС 2008) и отмены ОКОФ ОК 013-94 с 1 января 2016 года на 1 января 2017 года.

Приказы, касающиеся изменений в классификаторе (добавления, удаления и корректировки данных), перечислены во вкладке списка изменений.

Объектами классификации в новом ОКОФ по-прежнему являются основные фонды, при этом номера кодов ОКОФ и их группировка кардинально отличаются от ранее принятых.

К сведению

К основным фондам относятся произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

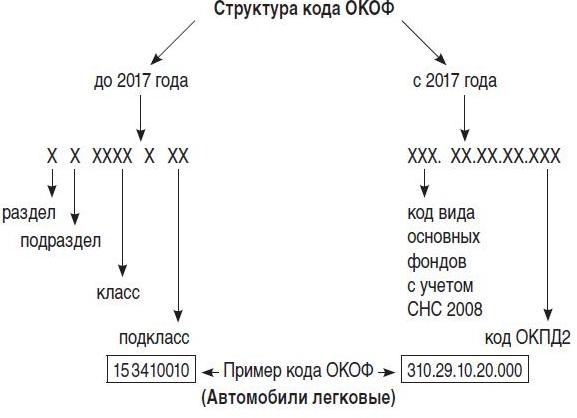

Структура кода. Новые коды ОКОФ состоят из 12 знаков, а не из 9. Помимо знаков, соответствующих группировке основных фондов согласно СНС 2008, в структуру нового кода ОКОФ включается код, присвоенный объекту основных фондов согласно Общероссийскому классификатору продукции по видам экономической деятельности (ОКПД 2) ОК 034-2014 (КПЕС 2008).

Далее приведем новую и старую структуру кодов ОКОФ в таблице.

|

Структура кода ОКОФ |

|||||

|

Новый код (12 знаков) |

Старый код (9 знаков) |

||||

|

xxx.xx.xx.xx.xxx |

xx.xxxxxxx |

||||

|

1 – 3 |

4 – 12 |

1 |

2 |

3 – 6 |

7 – 9 |

|

Код группировки на основе СНС 2008 |

Код объекта согласно ОКПД 2 |

Раздел |

Подраздел |

Класс |

Подкласс |

|

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД 2, требуется их иная классификация, 4-й и 5-й знаки кода ОКОФ имеют значение «0» |

Классы основных фондов образованы на базе соответствующих классов продукции по ОКПД*. Необходимую детализацию по выделенным классам раскрывает подкласс |

||||

|

Пример кода ОКОФ (легковой автомобиль) |

|||||

|

310.29.10.20.000 |

15 3410010 |

*Общероссийский классификатор видов экономической деятельности, продукции и услуг ОК 004-93, утвержденный Постановлением Госстандарта РФ от 06.08.1993 № 17. Данный классификатор с 2017 года утратил силу в связи с введением ОКПД 2.

Группировка основных фондов. Рассмотрим в таблице группировку основных фондов в новом и старом ОКОФ.

Как было указано выше, с 2017 года применяется новая редакция Классификации ОС (в редакции Постановления Правительства РФ от 07.07.2016 № 640). Основные средства в ней сгруппированы по новым кодам ОКОФ.

Отметим, что количество и наименования амортизационных групп, а также установленные по ним сроки полезного использования остались прежними. Вместе с тем при применении новой Классификации ОС нужно быть предельно внимательными, поскольку некоторые основные средства, числящиеся в старой классификации в одной амортизационной группе, согласно новой классификации могут быть включены в другую амортизационную группу.

Напомним, Классификация ОС является основным документом для определения срока полезного использования, необходимого при постановке на учет объекта материальных ценностей в качестве основного средства, а также при начислении амортизации в целях не только бухгалтерского, но и налогового учета.

Обновленная Классификация ОС применяется в отношении объектов основных средств, вводимых в эксплуатацию с 1 января 2017 года (письма Минфина РФ от 08.11.2016 № 03-03-РЗ/65124, от 06.10.2016 № 03-05-05-01/58129).

Таким образом, в отношении основных средств, введенных в эксплуатацию (принятых к учету) до 01.01.2017, срок полезного использования остается прежним. Менять его в соответствии с новой Классификацией ОС не нужно.

[править] Задачи ОКОФ ОК 013—2014

Применение ОКОФ обязательно для всех организаций (в т.ч. для организаций госсектора в случаях, предусмотренных федеральными стандартами) и индивидуальных предпринимателей.Объектами классификации в ОКОФ являются основные фонды.

Основными фондами в соответствии с ОКОФ являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

Основные фонды включают в себя материальные и нематериальные активы.

Не все основные фонды могут являться основными средствами и нематериальными активами с точки зрения бухгалтерского и налогового Законодательства РФ. К примеру, для основных фондов не предусмотрен стоимостной лимит, тогда как в налоговом учете амортизируемыми основными средствами могут являться активы первоначальной стоимостью более 100 000 руб.

ОКОФ обеспечивает информационную поддержку решения следующих задач:

- переход на классификацию основных фондов, принятую в международной практике на основе СНС 2008;

- проведение работ по оценке объемов, состава и состояния основных фондов;

- реализация комплекса учетных функций по основным фондам;

- осуществление международных сопоставлений по составу основных фондов;

- расчет экономических показателей, включая фондоемкость, фондовооруженность, фондоотдачу и другие;

- расчет рекомендательных нормативов проведения капитальных ремонтов основных фондов.

В решении задач, связанных с налогообложением, ОКОФ участвует на основании введения ОКПД2.

Переклассификация основных средств

Согласно ОК 013-2014 ОКОФ применяется для целей бюджетного (бухгалтерского) учета организациями государственного сектора в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

Согласно пункту 53 Инструкции по применению Единого плана счетов бухгалтерского учета, утвержденной приказом Минфина России от 01.12.2010 № 157н, группировка основных средств осуществляется по группам имущества, предусмотренным пунктом 37 настоящей Инструкции (недвижимое имущество учреждения, особо ценное движимое имущество учреждения, иное движимое имущество учреждения, имущество — предметы лизинга) и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

В таблице приведено общее соответствие группировок основных средств в Едином плане счетов бухгалтерского учета и ОКОФ в редакциях ОК 013-94 и ОК 013-2014.

|

Счет ЕПСБУ |

Группировка по ОК 013-94 |

Группировка по ОК 013-2014 |

|||

|---|---|---|---|---|---|

| номер | наименование | код | наименование | код | наименование |

| 101 02 | Нежилые

помещения |

11 0000000 | здания

(кроме жилых) |

210.00.00.00.000 | здания

(кроме жилых) |

| 101 03 | Сооружения | 12 0000000 | сооружения | 220.00.00.00.000 | сооружения |

| 101 01 | Жилые

помещения |

13 0000000 | жилища | 100.00.00.00 | жилые здания и

помещения |

| 101 04 | Машины и

оборудование |

14 0000000 | машины и

оборудование |

320.00.00.00.000

330.00.00.00.000 |

информационное,

компьютерное и теле- коммуникационное (икт) оборудование прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты |

| 101 05 | Транспортные

средства |

15 0000000 | средства

транспортные |

310.00.00.00.000 | средства

транспортные |

| 101 06 | Производственный

и хозяйственный инвентарь |

16 0000000 | инвентарь

производственный и хозяйственный |

330.00.00.00.000 | прочие машины и

оборудование, включая хозяйственный инвентарь и другие объекты |

| 101 07 | Библиотечный

фонд |

19 0001000 | фонды библиотек,

органов научно- технической информации, архивов, музеев и подобных учреждений |

||

| 101 08 | Прочие основные

средства |

19 0009010 | капитальные затраты на

улучшение земель (мелиоративные, осушительные, ирригационные и другие работы |

230.00.00.00 | расходы на

улучшение земель |

| 101 08 | Прочие основные

средства |

17 0000000

18 0000000 19 0000000 |

скот рабочий,

продуктивный и племенной (кроме молодняка и скота для убоя) насаждения многолетние

материальные основные фонды, не включенные в основные группировки |

510.00.00.00.000

520.00.00.00 |

культивируемые

ресурсы животного происхождения, неоднократно дающие продукцию культивируемые ресурсы животного происхождения, неоднократно дающие продукцию |

| 400.00.00.00 | системы вооружений |

Из-за несоответствий группировок в старом и новом ОКОФ возникают вопросы:

Исходя из нового кода ОКОФ потребуется ли «перенести» объект, принятый к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, на другой аналитический счет бухгалтерского учета?

Если соответствующая позиция в ОК 013-94 согласно ОК 013-2014 основными фондами не является, надо ли списать объект из состава основных средств и принять к учету в составе материальных запасов? Какими записями оформить перенос?

На эти и подобные вопросы ответы даны в письме Минфина России от 27.12.2016 N 02-07-08_78243:

Таким образом, для объектов основных средств, принятых к бухгалтерскому (бюджетному) учету в составе основных средств до 1 января 2017 года, ОКОФ ОК 013-2014 (СНС 2008) применяется только в целях статистического учета.

Как было отмечено выше, не следует делать замену кодов по ОКОФ у объектов основных средств, принятых на учет до 01.01.2017, до составления статистической отчетности за 2016 год (срок предоставления формы № 11 (краткая) — 1 апреля), поскольку классификация всех объектов ОС по новому ОКОФ потребуется только для составления статистической отчетности за 2017 год. Вместе с тем, рекомендуем, провести тестовую перекодировку в копии базы, для того чтобы заранее определить объекты, для которых автоматически не будет найдено соответствие новому ОКОФ, и принять решение в отношении таких объектов.

Загрузка товаров с Яндекс.Маркет

Обработка предназначена для загрузки товаров (их описаний, свойств, изображений) с торговой площадки Яндекс.Маркет в базу Управление Торговлей 11.

В отличие от других подобных обработок Вам самим не придется парсить страницы Яндекс.Маркет и решать сопутствующие этому процессу проблемы (бан, капча, поиск прокси-серверов, длительное ожидание результатов при больших объемах данных), так как все данные уже загружены на наш сервер и готовы для использования. Обновление данных осуществляется раз в месяц. Таким образом, все что Вам нужно — подключиться раз в месяц к нашему сервису и получить обновленный ассортимент товаров.

1 стартмани

Изменения в структуре кодов ОКОФ

Вид и структура кодов ОКОФ с 2017 года также изменится. Если сейчас код состоит из 9 знаков, то со следующего года он будет включать 12.

Исходя из указанной схемы, согласно действующему коду ОКОФ, соответствующему легковым автомобилям (15 3410010), данные объекты относятся к подразделу классификатора 15 0000000 «Средства транспортные». С учетом требований Инструкции № 157н в бухгалтерском (бюджетном) учете эти объекты следует принимать к учету на счет 0 101 05 000 «Транспортные средства». То есть сейчас существует взаимосвязь между кодом ОКОФ и номером бухгалтерского счета по учету основных средств.

Если посмотреть на новый код ОКОФ по тем же легковым автомобилям, то какой-либо увязки между ним и номером счета не существует. Непонятно, как учреждения будут осуществлять группировку основных средств в целях бухгалтерского учета, опираясь на новый ОКОФ.

Особенности отнесения к ОКОФ некоторых объектов основных средств

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Обзор документа. Для группировки с кодом 11 делается запись «Устанавливается соответствие для входящих в неё позиций». Это означает, что соответствие с такими позициями не устанавливается.

Код ОКОФ (ОК 013-94) 143020210

Он же действует и в году. Действующий до Постановлением Госстандарта от Заместителем Председателя Правительства РФ ОКОФ и амортизационные группы с расшифровкой содержатся в Классификации основных средств. Новой Классификацией необходимо руководствоваться при принятии объектов к учету после даты перехода на ОК Используется для индексации зарплаты. Используется для расчёта отдельных показателей. Задавать вопросы и отвечать на них могут только зарегистрированные пользователи. Авторизуйтесь или Зарегистрируйтесь.

Ручная выгрузка и загрузка данных через универсальный обмен данными с настройками (расширение, платформа 8.3+)

Данное расширение (не требует изменения конфигураций) служит как надстройка для конфигураций, у которых обмен между базами происходит через универсальный формат (EnterpriseData), с использованием стандартных правил конвертации, которые уже есть в конфигурации. Интерфейс адаптирован для простых пользователей, сделан общий отбор по Организации для всех документов, имеется пару настроек для передачи в параметры конвертации, которые расположены в общем модуле конфигураций, а так же есть возможность выбора запуска — в фоне или в текущем сеансе. Теперь не нужно настраивать обмен между базами, для того чтоб просто перенести нужные документы. Подходит точно для УТ 11.4, БП 3.0.67, КА 2.4.5, Розница 2.2.9 (Обновление 1.2 от 02.03.2019)

2 стартмани

Классификатор основных средств. Что изменилось?

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

В 2018 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2018 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

Классификатор основных средств по амортизационным группам с примерами ОС:

| Номер амортизационной группы | Срок полезного использования ОС | Пример ОС, относящихся к группе амортизации |

|---|---|---|

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Конструктор мобильного клиента Simple WMS Client: способ создать полноценный ТСД без мобильной разработки. Теперь новая версия — Simple UI (обновлено 14.11.2019)

Simple WMS Client – это визуальный конструктор мобильного клиента для терминала сбора данных(ТСД) или обычного телефона на Android. Приложение работает в онлайн режиме через интернет или WI-FI, постоянно общаясь с базой посредством http-запросов (вариант для 1С-клиента общается с 1С напрямую как обычный клиент). Можно создавать любые конфигурации мобильного клиента с помощью конструктора и обработчиков на языке 1С (НЕ мобильная платформа). Вся логика приложения и интеграции содержится в обработчиках на стороне 1С. Это очень простой способ создать и развернуть клиентскую часть для WMS системы или для любой другой конфигурации 1С (УТ, УПП, ERP, самописной) с минимумом программирования. Например, можно добавить в учетную систему адресное хранение, учет оборудования и любые другие задачи. Приложение умеет работать не только со штрих-кодами, но и с распознаванием голоса от Google. Это бесплатная и открытая система, не требующая обучения, с возможностью быстро получить результат.

5 стартмани

Новый и старый! Классификатор основных средств (ОКОФ) 2020-2021

Сюда относятся все виды компьютеров: персональные ПК, Моноблоки, Планшеты, Ноутбуки, Нетбуки, а также принтеры, мониторы, сканеры.

При заполнении первичных документов или стат.отчетности по внеоборотному имуществу сотрудники бухгалтерской службы сталкиваются с понятием ОКОФ. Часто при определении этого шифра по конкретному объекту оборудования возникают трудности.

Начнется загрузка справочника, которая, в зависимости от расположения информационной базы, также от системных характеристик компьютера, может занимать от нескольких минут до длительного времени.

Как мы понимаем, клавиатура, мышка, принтер и другие составляющие ПК по отдельности не работают. Получается, что учитывать эти элементы компьютера надо все вместе, по одному ОКОФ. Для удобства в бухгалтерии рекомендуется проставлять по этим компонентам единый срок эксплуатации – как правило, это 2-3 года.

Компьютер Окоф 2021 Амортизационная Группа

ПК означен в примечании к 2-ой группе амортизации с кодом ОКОФ 330.28.23.23 «Машины офисные прочие». Сюда же относят принтеры, серверы разной мощности, сетевое оборудование, системы хранения информации, а также модемы – все они перечислены в примечании к этому коду, а, следовательно, принадлежат к 2-й группе, СПИ оборудования в которой составляет период от 2-х лет и 1-го месяца до 3-х лет.

К категории ПК принадлежат и ноутбуки, а, значит, их можно отнести к 2-й группе, и присвоить тот же код. Заметим, что существует код 320.26.20.11 «Компьютеры портативные – ноутбуки…», также вполне подходящий для ПК. Предприятие вправе выбирать, какой код наиболее подходит для обозначения ноутбука, ориентируясь на параметры объекта и самостоятельно устанавливая СПИ.

Есть один нюанс, сопровождающий установку ПК. Иногда составляющие компьютера (жесткий диск, монитор, клавиатура, мышь) компания приобретает отдельно, отражая покупку на материальных счетах. Там эти объекты учитываются, если предполагается дальнейшая перепродажа, но в этих случаях речь о классификации объекта по группе амортизации не идет, поскольку они являются материалами/товарами, но не основными средствами, и самостоятельно функционировать не могут. Таким образом, присвоить код монитору или системному блоку в отдельности от сочлененной работающей конструкции, именуемой компьютером, невозможно.

Чтобы включить в работу ПК, необходимо довести его до эксплуатируемого состояния, т. е. соединить эти элементы в один комплекс, готовый к работе и перевести в состав ОС, присвоив инвентарный номер, а затем определить СПИ и отнести объект к 2-й группе амортизации.

Общероссийский классификатор основных фондов пришел на место общесоюзного классификатора основных фондов и на территории России применяется для кодирования технико-экономических и социальных данных. Сферой применения ОКОФ являются организации, предприятия и учреждения всех форм собственности.

- Международная стандартная отраслевая классификация всех видов экономической деятельности (МСОК);

- Международный Классификатор основных продуктов (КОП) — Central Product Classification (CPC);

- стандарты Организации Объединенных Наций по международной системе национальных счетов (СНС);

- Положение о бухгалтерском учете и отчетности в Российской Федерации;

- ряд других регулирующих документов.

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

Амортизационные группы по ОС с начала 2021 года определяются, опираясь на новые правила, регламентируемые принятой Классификацией ОС по амортизационным группам и обновленным кодам ОКОФ. В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества.

Всего существует 10 амортизационных групп согласно вышеупомянутой классификации. Самый малый срок использования ОС — год, данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

В целях налогообложения прибыли амортизируемое имущество распределяется по амортизационным группам в зависимости от срока полезного использования (СПИ).

Этот срок устанавливается организацией на дату ввода объекта в эксплуатацию, исходя из Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1).

Компьютер – один из основных видов имущества организации независимо от ее отраслевой принадлежности, масштабов и иных особенностей деятельности.

Если компьютер в организации используется для производства и реализации товаров (выполнения работ, оказания услуг) или для управленческих целей и стоимость его превышает 100 000 рублей, он признается объектом основных средств и, следовательно, подлежит амортизации (п. 1 ст. 256, п. 1 ст. 257 НК РФ). А какая амортизационная группа у компьютера?

: Сколько мигрантов в москве 2021

Учитывая, что объектам основных средств в Классификации соответствует определенный код по ОКОФ, к какой группе ОКОФ отнести компьютер? Компьютеру в ОКОФ соответствует код 330.26.2 «Компьютеры и периферийное оборудование».

К какой амортизационной группе отнести сервер

Почему требуется правильный выбор группы, и какое кодирование делать, если прямо не указано? Речь идет о списании амортизационной стоимости. Согласно третьей категории оборудование списывается за 2-3 года. С одной стороны, это соответствует действительности в крупных компаниях.

Коды ОКОФ – это длинные шифры с продуманной структурой, необходимые для систематизации учета оборудования, а также составления по операциям, связанным с движением внеоборотного имущества, первичной документации и отчетных форм. Ранее, вплоть до конца 2021 года, действовал другой норматив — ОКОФ ОК 013-94. Для перехода от старого ОКОФ к новому разработаны специальные ключи (утв. приказом Росстандарта от 21.04.16 № 458).