Начисление и выплата дивидендов в бухгалтерских проводках

Содержание:

- Преимущества и недостатки выпуска акций компанией

- Проводки по акциям на 58 счете — примеры основных операций

- Процедура эмиссии, государственная регистрация и ее стоимость

- Регистрация информации по дивидендам и НДФЛ с них в 1С:Бухгалтерии 3

- Начисление

- Начисление и выплата дивидендов: проводки

- Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

- Налогообложение

- Ответы на актуальные вопросы про бухгалтерский учет дивидендов

- Что надо указать в решении о выплате дивидендов

- Основные моменты ↑

Преимущества и недостатки выпуска акций компанией

Процедура эмиссии на само предприятие окажет влияние как положительного, так и отрицательного характера. Преимущества эмиссии:

- Общество привлекает дополнительные средства для развития своей деятельности, при этом отсутствуют обязательства по обратному выкупу бумаг.

- У эмитента нет строгих обязательств по выплате дивидендов держателям обыкновенных акций. Если финансовое положение компании нестабильно, то дивиденды не начисляются.

- Участие АО в торгах позволяет получить адекватную оценку стоимости компании. Без участия в биржевой торговле возникают трудности при продаже бизнеса или его доли.

- Эмиссия связана с повышением престижа компании. После выхода на фондовый рынок общество становится узнаваемым и популярным.

Недостатки эмиссии:

- Доступ к управлению активами компании получают посторонние люди.

- Компания-эмитент не может оказывать влияние на акционеров, заставлять их продать свои бумаги.

- Компания обязана выплачивать дивиденды по привилегированной линейке акций независимо от состояния финансовых дел предприятия.

- Процедура требует значительных расходов, направленных на выпуск и регистрацию ценных бумаг, привлечение андеррайтера и др.

Таким образом, эмиссия позволяет компании на выгодных условиях привлекать средства инвесторов. Акционирование позволяет компании зарекомендовать себя как финансово устойчивое предприятие с перспективой дальнейшего успешного развития. Как и любой процесс, эмиссия имеет свои достоинства и слабые стороны, которые необходимо учитывать руководству компании перед принятием решения о выпуске ценных бумаг.

Как заработать, не выходя из дома. Способы заработка для пенсионеров, мам в декрете и школьников. Прибыльное дело для мужчин. Полезные навыки для заработка без доступа к Интернету.

Порядок налогообложения дохода по облигациям в 2021 году. Особенности расчета налога по купонному проценту и прибыли при погашении. Налоговые льготы по облигациям.

Налог с торговли акциями: как считается, кем удерживается. Заполнение и подача декларации по форме 3-НДФЛ. Льготы и налоговые вычеты

Информационный обмен между Центральным банком России и зарегистрированными на территории РФ участниками финансового рынка. Новая версия личного кабинета Центробанка и его возможности. Преимущества и недостатки новой версии. Пошаговый алгоритм создания учетной записи

Условия использования материнского капитала на строительство дома своими руками или подрядчиками. Получение компенсации, если дом построен. Необходимые документы.

Как можно обналичить материнский капитал, не дожидаясь исполнения 3 лет ребенку. Можно ли получить маткапитал наличными. Наказание за незаконное использование денег.

Один из способов законно использовать средства материнского капитала – внести в качестве первоначального взноса по ипотеке. В договоре должно быть указано, что деньги клиент берет для покупки недвижимости – это обязательное условие. Таким образом семьи могут получить жилищные заем, не имея наличных для первого взноса. Рассмотрим подробнее, как организован данный процесс и в какие банки

Способы получать деньги в ВК на странице, на группе или паблике. Советы по заработку для начинающих. Как через VK Pay вывести деньги на карту или перевести другому пользователю.

Проводки по акциям на 58 счете — примеры основных операций

Уменьшение капитала Уставный капитал может быть уменьшен путем изменения номинальной стоимости или выкупа собственных ценных бумаг с целью их сокращения. При этом новый объем собственных средств не должен быть меньше предусмотренного законодательством.

Важно

Если используется первый метод, то осуществляется выпуск дополнительных акций, проводки по которому будут рассмотрены далее, меньшей стоимости, которые конвертируются на находящиеся в обращении ЦБ. На основании отчета об эмиссии вносятся изменения в устав.

При этом сумма выпуска ЦБ, который предназначен для уменьшения УК, объектом налогообложения не является. Пример По решению учредителей, УК ОАО уменьшается на 300 тысяч рублей путем конвертации ценных бумаг. Инфо

Разница между номинальной и рыночной стоимостями выплачивается учредителям при выпуске. Перечисление денег осуществляет агент, услуги которого стоят 12 тысяч рублей с НДС.

Процедура эмиссии, государственная регистрация и ее стоимость

Эмиссия включает в себя ряд действий:

- Компания принимает решение о выпуске.

- Решение утверждается руководящим составом компании.

- Выпуск регистрируется в государственном органе, бумагам присваивается идентификационный номер.

- Размещение эмиссионных бумаг.

- Предоставление отчета об итогах выпуска акций.

При эмиссии многие общества заручаются поддержкой профессионального участника фондового рынка – андеррайтера. Процедура эмиссии может потребовать специальных знаний и умений, поэтому обращение за помощью к андеррайтеру оправдано. За свои услуги андеррайтер получает вознаграждение.

Цены на регистрацию выпуска ценных бумаг разнятся, в среднем стоимость процедуры составляет от 10 до 100 тысяч рублей. Окончательное значение может меняться в зависимости от дополнительных услуг, оказываемых юридическим лицом.

Регистрация информации по дивидендам и НДФЛ с них в 1С:Бухгалтерии 3

Особеннести регистрации информации по дивидендам в 1С:Бухгалтерии 3

Разные виды операций в документе Отражение зарплаты в бухучете требуются для того, чтобы в 1С:Бухгалтерии 3 (далее 1С:БУХ) были сформированы проводки по разным счетам. После синхронизации документ Отражение зарплаты в бухучете попадает в 1С:Бухгалтерии 3 и после установки в нем флажка Отражено в учете и проведении документа появляются проводки:

- для сотрудника: Дт Кт 68.01;

- для физического лица: Дт 75.02 Кт 68.01.

В текущих релизах 1С:Бухгалтерии 3 есть документ Начисление дивидендов (Зарплата и кадры – Начисление дивидендов):

Однако существуют особенности при использовании данного документа. В нем можно указать сумму дивидендов, автоматически рассчитается НДФЛ с них. При проведении будут сформированы проводки:

- Дт 84.01 Кт 75.02 – сумма начисленных дивидендов;

- Дт 75.02 68.01 – сумма НДФЛ с дивидендов.

При этом для сотрудника и для физического лица проводка формируется только по счету 75.02.

Таким образом может получиться, что сумма по НДФЛ с дивидендов появится при проведении документа Отражение зарплаты в бухучете, который «приедет» из 1С:ЗУП 3 и при проведении документа Начисление дивидендов. То есть произойдет «задвоение» проводок по исчисленному НДФЛ.

Варианты решения проблемы «задвоения» проводок по НДФЛ с дивидендов

Чтобы этого избежать можно воспользоваться одним из трех нижеописанных вариантов решения.

Вариант 1: документ Операция — для начисления дивидендов, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов, документ Начисление дивидендов не использовать

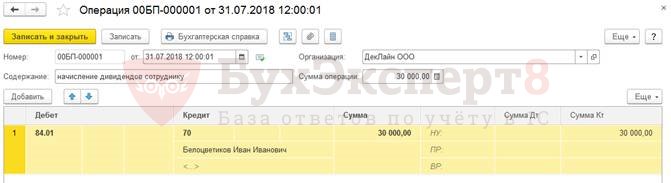

Начислить сумму дивидендов в 1С:БУХ вручную с помощью документа Операция (Операции – Операции, введенные вручную – Операция). Например, в нашем примере по сотруднику Белоцветикову И.И. следует внести проводки на сумму 30 000 руб.:

Дт 84.01 Кт 70.

По физическому лицу Земляникину А.И. указать проводки на сумму 50 000 руб.:

Дт 84.01 – Кт 75.02

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

При этом документ Начисление дивидендов не вносить.

Вариант 2: документ Начисление дивидендов — для начисления дивидендов по физ.лицу, документ Операция — для начисления дивидендов по сотруднику, документ Отражение зарплаты в бухучете — по НДФЛ с дивидендов

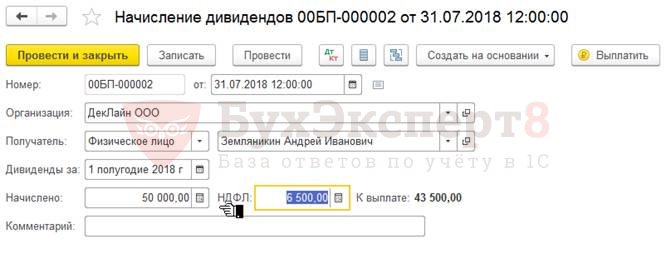

В 1С:БУХ в документе Начисление дивидендов следует указать начисленную сумму дивидендов, но очистить в поле НДФЛ сумму.

Так в нашем примере по физическому лицу Земляникину А.И. необходимо в поле Начислено внести сумму дивидендов 50 000 руб., а НДФЛ очистить:

Будут сформированы следующие проводки:

Так как при проведении документа Начисление дивидендов проводки формируются только в корреспонденции со счетом 75.02, то для начисления суммы дивидендов по сотруднику можно внести документ Операция. В нашем примере проводку создаем по сотруднику Белоцветикову И.И. на 30 000 руб.:

По документу Отражение зарплаты в бухучете сформируются проводки по НДФЛ с дивидендов:

- Дт 75.02 Кт 68.01 – по физическому лицу Земляникину А.И. на сумму 6 500 руб.

- Дт Кт 68.01 – по сотруднику Белоцветикову И.И. на сумму 3 900 руб.

Вариант 3: в документе Отражение зарплаты в бухучете убрать НДФЛ с дивидендов, Начисление дивидендов — для начисления дивидендов и НДФЛ по физ.лицу, документ Операция — для начисления дивидендов и НДФЛ по сотруднику

В 1С:ЗУП 3.1 удалить строки из документа Отражение зарплаты в бухучете по НДФЛ с дивидендов по сотруднику и физическому лицу:

В 1С:БУХ заполнить документ Начисление дивидендов по физическому лицу Земляникину А.И., указав в нем сумму дивидендов и НДФЛ с них:

При проведении сформируются проводки:

- Дт 84.01 Кт 75.02 – на сумму дивидендов 50 000 руб.

- Дт 75.02 Кт 68.01 – на сумму НДФЛ с дивидендов 6 500 руб.

Также в 1С:БУХ создать документ Операция по начислению суммы дивидендов и НДФЛ с них по физическому лицу Белоцветикову И.И. со следующими проводками:

- Дт 84.01 Кт – на сумму дивидендов 30 000 руб.

- Дт Кт 68.01 – на сумму НДФЛ с дивидендов 3 900 руб.

Начисление

После решения выплачивать дивиденды и утверждения списков тех, кому они причитаются, начинается кропотливая бухгалтерская работа. Начисление сумм доходов осуществляется персонально по каждому участнику.

Обычно уставом компании предусматриваются условия распределения дивидендов среди акционеров в соответствии с действующим законодательством, диктующим признание дохода, начисленного пропорционально долям участников. Общая сумма прибыли, которая по решению собрания определена для выплаты акционерам, умножается на процент внесения средств в уставный капитал каждым участником. Так определяется сумма дивиденда, причитающаяся отдельному акционеру. Сопровождающие начисление дивидендов, проводки будут указаны ниже.

Начисление и выплата дивидендов: проводки

Вся информация по начислению и движению выплат дивидендов аккумулируется на балансовом счете расчетов с учредителями (№ 75), корреспондирующемся со счетами источников, активов, расчетов, налогов и др.

Определившись, с размером общей суммы, предназначенной к выплате, бухгалтер производит начисление дивидендов. Проводки:

• Д/т 84 – К/т 75/2 – на сумму прибыли, распределенной к выплате дивидендов. Аналитический учет начисленных дивидендов персонально по каждому участнику представляет собой список фамилий с причитающимися суммами выплат, итоги которого соответствует кредитовому обороту счета № 75/2 указанной проводки. Акционеры и участники в получении дивидендов могут работать в компании, а могут и не числиться в штате организации, поэтому начислять дивиденды следует по-разному. Начисление доходов сотрудникам компании производится на счет № 70 «Расчеты с сотрудниками по заработной плате». Проводки по выплате дивидендов учредителю, участникам и акционерам, работающим в компании:

• Д/т 75/2 – К/т 70 – на сумму доходов акционерам-сотрудникам предприятия.

Следующий шаг – налогообложение начисленных доходов. Начислен налог на дивиденды акционерам, проводка:

• Д/т 75/2 – К/т 68/ прибыль – начислен налог на доходы от дивидендов акционеров – организаций.

• Д/т 75/2 – К/т 68/ НДФЛ – на сумму налога с дивидендов акционеров – частных лиц.

• Д/т 68– К/т 51 – с расчетного счета перечислена сумма удержанных налогов.

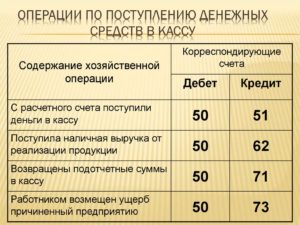

Участникам, не состоящим в штате компании, выплата дивидендов (проводки: д/т 75/2 – к/т 50, 51) осуществляется наличными деньгами или перечислением со счета компании на счета акционеров.

Иногда доходы выплачиваются не деньгами, а ценными бумагами, например векселями сторонних организаций, имеющихся в компании. Передача векселя – та же выплата дивидендов. Проводки, отражающие эту операцию, таковы:

• Д/т 75/2 – К/т 91 – на сумму номинала ценной бумаги.

• Д/т 91 – К/т 58/2 – на сумму фактических расходов, сопровождающих покупку векселя, учтенного на счете 58/2.

• Д/т 91 (99) – К/т 99 (91) – определен финансовый результат от выбытия денежного документа.

В некоторых компаниях разрешена имущественная выплата дивидендов. Проводки в этом случае следующие:

• Д/т 75/2 – К/т 90 – на сумму отпускной стоимости товаров или имущества, эквивалентной размеру причитающихся доходов.

• Д/т 90 – К/т 68/ НДС – начислен НДС на отпускную цену товаров.

• Д/т 90 – К/т 41, 43, 20 и другие счета производства – на сумму фактической себестоимости покупных товаров, продукции.

• Д/т 90 – К/т 99 – выведен результат от продажи товаров или услуг.

Передачу имущества компании (не товаров) отражают другие проводки бухгалтерские. Выплата дивидендов:

• Д/т 75/2 – К/т 91 – на стоимость имущества с учетом НДС на сумму причитающихся доходов за вычетом удержанных налогов.

• Д/т 91 – К/т 68/ НДС – на сумму начисленного на цену имущества НДС.

• Д/т 91 – К/т № 01, 08, 10 – на сумму остаточной стоимости переданного имущества.

• Д/т 91 – К/т 99 – определен размер прибыли от передачи имущества.

Таковы проводки по выплате дивидендов учредителю и другим акционерам компании.

Как налоговому агенту рассчитывать НДФЛ по ставке 13 процентов

При расчете НДФЛ с дивидендов резидента применяйте ставку 13 процентов. При расчете налога учтите, получала ли ваша организация дивиденды от других компаний или нет.

Когда таких доходов у организации нет, налог рассчитайте по формуле:

| НДФЛ с дивидендов (к удержанию) = Дивиденды, начисленные резиденту x 13% |

Такой порядок следует из положений пункта 3 статьи 214 Налогового кодекса РФ.

Пример расчета НДФЛ с дивидендов, начисленных учредителям. Организация не получала доходов от долевого участия в других организациях

По итогам 2015 года АО «Альфа» получило чистую прибыль в размере 266 000 руб. 5 марта 2021 года общее собрание акционеров решило направить эту сумму на выплату дивидендов. Доходов от долевого участия в других организациях «Альфа» не получала.

Уставный капитал «Альфы» разделен на 100 обыкновенных акций. Из них 60 акций принадлежат директору «Альфы» А.В. Львову, а 40 акций – гражданину Ирака Р. Смиту, который не является налоговым резидентом России и сотрудником «Альфы».

5 марта 2021 года бухгалтер «Альфы» сделал в учете такие записи:

Дебет 84 Кредит 70 – 159 600 руб. (266 000 руб. : 100 акций * 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2 – 106 400 руб. (266 000 руб. : 100 акций * 40 акций) – начислены дивиденды Смиту.

Сумма НДФЛ с дивидендов, начисленных Львову, составляет: 159 600 руб. * 13% = 20 748 руб.

Между Россией и Ираком не заключен договор об избежании двойного налогообложения по НДФЛ. Поэтому сумма НДФЛ с доходов, начисленных Смиту, равна: 106 400 руб. * 15% = 15 960 руб.

Если же компания в текущем или предыдущем годах получала дивиденды от участия в других организациях, порядок расчета НДФЛ будет другим. Он зависит от того, учтены ли полученные дивиденды от участия в других организациях при выплатах участникам. Если учтены, то НДФЛ считайте в обычном порядке.

Ну, а если, получив доходы от участия в других организациях, дивиденды вы еще не платили, то НДФЛ считайте следующим образом:

| НДФЛ с дивидендов (к удержанию) | = | Дивиденды, начисленные резиденту | Дивиденды к распределению всем получателям | x | Дивиденды к распределению всем получателям | – | Дивиденды, полученные налоговым агентом | x | 13% |

Удерживать НДФЛ не понадобится, только если те дивиденды, что получила ваша организация, окажутся больше или равны выплачиваемым участнику.

Такой порядок предусмотрен абзацем 2 пункта 2 статьи 210 и пунктом 5 статьи 275 Налогового кодекса РФ.

При определении показателя «дивиденды, полученные налоговым агентом» учитывайте такие доходы за вычетом ранее удержанного налога (письмо Минфина России от 6 февраля 2008 г. № 03-03-06/1/82).

Учитывайте поступления как от российских организаций, так и от иностранных. И только дивиденды, которые облагают по ставке 0 процентов, в расчет не берите (письма Минфина России от 31 октября 2012 г. № 03-08-05 и от 19 февраля 2008 г. № 03-03-06/1/114).

Ситуация: по какой ставке (9 или 13%) удерживать НДФЛ с дивидендов, выплаченных в 2021 году, но распределенных в предыдущие годы?

С дивидендов, выплаченных 1 января 2021 года и позже, НДФЛ удерживайте по ставке 13 процентов. То есть по той, которая действует с 2021 года

При этом неважно, за какой период эти дивиденды

Распределить прибыль за 2015 год или за более ранние периоды можно в любое время. В законодательстве нет ограничений для этого. Такой вывод следует из положений статьи 43 Налогового кодекса РФ, статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ и подтверждается письмами Минфина России от 20 марта 2012 г. № 03-03-06/1/133, от 6 апреля 2010 г. № 03-03-06/1/235.

В любом случае ставку налога нужно применять ту, которая действует на дату получения дохода. А в рассматриваемой ситуации такой датой считается день, когда дивиденды выплатили участнику (учредителю). То есть это день, когда деньги перевели на банковский счет участника, либо день, когда вы выдали дивиденды из кассы. Дата распределения дивидендов здесь значения не имеет. Поэтому если выплата датирована 2021 годом, то НДФЛ придется рассчитать, удержать и перечислить в бюджет по ставке 13 процентов.

Такой порядок следует из положений, установленных подпунктом 1 пункта 1 статьи 208, абзацем 2 пункта 2 статьи 210, пунктом 3 статьи 214, подпунктами 1 и 2 пункта 1 статьи 223 и пунктом 1 статьи 224 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 16 марта 2015 г. № 03-04-06/13962.

Налогообложение

Относительно уплаты налогов операция по передаче имущества считается реализацией. Отсюда и вытекают последующие обязательства по выплатам в бюджет:

- П. 1 ст. 39 НК РФ говорит о том, что если товары и права собственности на них безвозмездно передаются другому лицу, то это тоже считается реализацией, как и при передаче за плату.

- По ст. 38 НК РФ товаром может считаться любой вид имущества, предназначенный для продажи.

- Ст. 48 ГК РФ позволяет учредителям и акционерам распределять полученную прибыль между собой.

- Право собственности на имущество после передачи переходит к владельцам долей, акций, следовательно налогооблагаться такая операция будет как реализация.

Внимание! Передача имущества в счет выплаты дивидендов признается реализацией

НДС

При расчете налога базой будет признаваться стоимость переданного имущества. Цены определяются с учетом норм ст. 40 НК РФ. НДС при расчете в стоимость не включается. Если на товар налагаются акцизы, они подлежат включению.

Налог на прибыль

Переданное имущество на уплату дивидендов с точки зрения расчета налога на прибыль будет считаться проданным. По ст. 249 НК РФ выручка от реализованных имущественных прав признается доходом, в том числе если реализация не включала в себя перечисление денежных средств. Эквивалент денежного выражения переданных в натуральной форме товаров должен включаться в налоговую базу для расчета налога на прибыль.

П. 1 ст. 268 НК РФ позволяет уменьшить ее. Стоимость для уменьшения налоговой базы будет определяться для разных групп имущества так:

- Для купленных товаров с целью дальнейшей перепродажи — в сумме, за которую их купили. При определении стоимости обязательно учитываются положения, закрепленные в учетной политике конкретной организации.

- Если передается имущество, на которое начисляется амортизация, учитывается остаточная стоимость, полученная после вычитания амортизационных отчислений.

- По имуществу, на которое не предусмотрено начисление амортизации, база снижается на первоначальную покупную стоимость.

НДФЛ

Так как имущество, переданное участникам, является доходом в натуральной форме, с его стоимости нужно удерживать НДФЛ. Обязанность по расчету и уплате лежит на организации, выплачивающей дивиденды. Норма закреплена ст. 214, 226 НК РФ. Налоговая база для исчисления налога на доход определяется как рыночная стоимость имущества. Налог рассчитывается умножением базы на процентную ставку. Для выплаты по дивидендам лицам, имеющим долю, она равна 9%. Перечисление в бюджет должно быть исполнено не позднее дня фактического получения участниками доходов. Поскольку долю имущества передать в качестве бюджетных платежей нельзя, НДФЛ вычитается из заработной платы или иных выплат в денежной форме. И перечисляется в бюджет в тот же день, когда перечислена зарплата. В соответствии со ст. 138 ТК РФ единовременно удержать из нее можно не более 50%. Данные по выплатам НДФЛ по дивидендам также необходимо подавать в налоговую инспекцию в форме отчета 2-НДФЛ.

Страховые взносы: ПФ, НС, ПЗ, ТФОМС, ФФОМС, ФСС

По ФЗ от 24.07.2009 г. №212 , ст. 7 страховые взносы начисляются на доходы лиц, полученные за выполнение работ или оказание услуг. При этом лица должны быть работниками организации, оформленными по трудовому договору или исполняющими трудовую функцию по договору ГПХ. Выплата дивидендов не является вознаграждением за труд. Это отчисление за вклад в уставный капитал фирмы. Даже если учредитель, акционер занимает должность в организации, официально числится в ее штате и платит НДФЛ из своей зарплаты, полученные дивиденды не будут относиться к трудовым доходам. Он будет получать свою долю прибыли от взноса в бизнес. Поэтому оснований для начислений страховых взносов на выплаты по дивидендам нет.

Законодательно возможность выплатить участнику часть прибыли в натуральной форме предусмотрена

Но важно предусмотреть, чем будет обосновано это решение и выгодно ли это стратегически. Выплата дивидендов – не только исполнение обязательств, но и показатель стабильности, надежности и солидности компании для партнеров и потенциальных участников

Ответы на актуальные вопросы про бухгалтерский учет дивидендов

Вопрос №1. Предприятие выплачивало дивиденды на протяжении отчетного года ежеквартально. По окончании года результатом финансовый результат деятельности стал убыток. Повлияет ли это как-то на дивиденды, которые выплачены в отчетном году, ведь выплачивать их следует из чистой прибыли, которой, как выяснилось, организация не располагает?

Если в конце года результатом деятельности экономического субъекта стал убыток, то все выплаченные дивиденды физическим лицам – акционерам или учредителям организации следует рассматривать как обычные выплаты из прибыли предприятия после налогообложения. Это означает увеличение налоговой нагрузки. Из этих сумм необходимо удержать НДФЛ в размере 13% от суммы дохода и 30% в виде страховых взносов.

Поэтому, если у собственника предприятия возникает желание получать дивиденды ежеквартально, не дожидаясь окончания финансового года, то следует разъяснить ему риски, с которыми он сталкивается. В таком случае необходимо, чтобы ежегодно финансовым результатом деятельности компании непременно была прибыль. В противном случае величина налогов, подлежащих уплате в бюджет, может возрасти в несколько раз.

Вопрос №2. Возникает ли необходимость удержания НДФЛ с суммы выплачиваемых дивидендов учредителю, занимающемуся предпринимательской деятельностью? Если да, то какая ставка налога применима к его доходам?

Да, дивиденды, выплачиваемые учредителю – предпринимателю, подлежат налогообложению в общем порядке. Законодательством не установлено каких-либо исключений и особых условий по этому вопросу. Поэтому с доходов предпринимателя, полученных в виде дивидендов, необходимо удержать НДФЛ. Если физическое лицо – резидент, то ставка налога 9%, не резидент – 15%. В исключительных случаях ставка может составить 30%.

Вопрос №3. Удерживается ли налог на доходы физических лиц из суммы дивидендов, которые будут выплачены в порядке наследования?

Доходы, получаемые в качестве наследства, не облагаются НДФЛ. Но в случае выплаты дивидендов возникает прежде всего право на получение дохода. Поэтому такие доходы в обязательном порядке облагаются НДФЛ. Ставка будет зависеть от того, является ли наследователь резидентом или нет, и составлять 9% либо 15%.

Вопрос №4. Как отразить на счетах начисление и выдачу дивидендов по результатам работы предприятия единственному его учредителю, который является и директором, если известно, что он является резидентом, чистая прибыль за год составила 100000 рублей. Какими документами следует оформить это?

Основанием для отражения в учете дивидендов, подлежащих выплате, является решение учредителя предприятия, оформленное в письменной форме. Поскольку унифицированной формы такого документа не предусмотрено, решение оформляется в произвольной форме. Так как учредитель имеет статус резидента, то из его доходов нужно удержать 9% НДФЛ.

Суммы начисленных дивидендов по результатам деятельности экономического субъекта за год, в бухучете являются событием после отчетной даты и показывается в пояснительной записке к годовому отчету.

Так как учредитель одновременно является работником предприятия, то расчеты с ним по дивидендам можно отражать на счете 70. При этом в учете нужно выполнить такие проводки:

- Дт84 кт70 = 100000 – на сумму начисленных дивидендов;

- Дт70 Кт68 = 9000 – на сумму удержанного НДФЛ с суммы дивидендов;

- Дт68 Кт51 = 9000 – перечислен НДФЛ в бюджет;

- Дт70 Кт51, 50 = 91000 – выданы дивиденды учредителю.

Вопрос №5. Как правильно показать в бухучете выдачу дивидендов акционеру частично в денежном выражении, а частично в натуральном эквиваленте готовой продукцией предприятия?

Выдача дивидендов денежными средства и готовой продукцией отражается на счетах так:

- Дт75 Кт50 – выданы дивиденды из кассы;

- Дт75 Кт90 – доход от реализации продукции акционеру при выплате дивидендов;

- Дт90 Кт43 – списание себестоимости продукции, выдаваемой в качестве дивидендов;

- Дт90 Кт68 – НДС по реализуемой в счет дивидендов продукции;

- Дт75 Кт68 – НДФЛ по доходам в качестве дивидендов.

Что надо указать в решении о выплате дивидендов

Если в ООО несколько участников, то они должны созвать общее собрание, на котором рассмотреть вопрос о распределении прибыли. По итогам собрания оформляется соответствующий протокол.

В текст документа надо включить обязательную информацию, указанную в статье 181.2 ГК РФ:

1. Сведения о лицах, принявших участие в собрании. Для физических лиц это полное имя, паспортные данные, а для юридических – наименование организации, коды ОГРН, ИНН, имя руководителя;

2. Результаты голосования участников по вопросу распределения чистой прибыли ООО. Здесь можно отразить:

- период, за который распределяется прибыль, например, 2019 год;

- сумма чистой прибыли, которая распределяется между участниками общества;

- куда распределяется оставшаяся чистая прибыль;

- срок выплаты дивидендов, который не может превышать 60 дней с даты созыва собрания.

3. Сведения о лицах, проводивших подсчёт голосов, обычно это секретарь собрания.

4. Если собрание проводилось очно, то в протокол включают дату, время, место проведения. А также данные о лицах, которые голосовали против обсуждаемого решения.

5. Для заочных собраний указывают дату, до которой принимались документы, содержащие сведения о голосовании.

Подписывают протокол председатель и секретарь собрания. Кроме того, протокол может быть подписан всеми (или некоторыми) участниками, если в ООО принят альтернативный способ заверения, о чём подробнее расскажем ниже.

Но по аналогии с протоколом в него вносят следующие сведения:

- дату, время, место принятия решения;

- полное имя и паспортные данные единственного участника;

- подробное описание принятого участником решения о распределении чистой прибыли;

- срок выплаты дивидендов.

Информация о голосовании, а также о заочном или очном проведении не указывается, т.к. это применимо только для общего собрания. Решение подписывает лично единственный участник.

Скачать образец решения о выплате дивидендов можно по ссылкам ниже:

- решение о выплате дивидендов нескольким участникам ООО (образец)

- решение о выплате дивидендов единственному участнику ООО (образец)

Основные моменты ↑

Сегодня многие предприятия, компании являются акционерными обществами. Они выпускают акции (ценные бумаги), при наличии которых на руках конкретное физическое/юридическое обладает правом получать некоторый доход.

Причем дата получения и величина зависит от множества различных факторов – типа акций, даты начала их владения и множество иных.

Данное правило очень важно соблюдать во всех случаях. Иначе велика вероятность возникновения различного рода сложностей с налоговой службой

Прежде, чем ответить на вопрос, какая бухгалтерская запись означает начисление дивидендов акционерам, следует ознакомиться с некоторыми основополагающими моментами. К ним относится следующее:

- что это такое?

- кто может быть владельцем?

- законодательная база.

Таким образом, удастся избегнуть сложностей, проблем при формировании отчетности.

Что это такое?

Доход по акциям представляет собой дивиденды – под ними понимаются определенные проценты от величины дохода компании за какой-либо отчетный период (квартал, иное).

При этом в данном конкретном случае под термином «проводка» понимается запись в документах либо специальной базе данных на компьютере о текущем и будущем состоянии какого-либо объекта.

Проводка всегда включает в себя два основных компонентов (обязательно указываемых):

- дебетного счета;

- кредитного счета.

Также в проводке обязательно указывается характеристическая составляющая конкретного действия. Это может быть, например, количество или же качество.

Если в качестве объекта учета выступают дивиденды, то при учете их используется более подробный аналитический идентификатор. Всегда обозначается назначение дохода, контрагент.

Ведение учета отчислений дивидендов имеет множество особенностей, сложностей. С ними стоит ознакомиться заранее во избежание ошибок.

Кто может быть владельцем

Если всеми акциями какой-либо компании владеет единственный учредитель, то именно он и будет являться получателем данного дохода. Во всех остальных случаях требуется ориентироваться на специальный федеральный закон.

Согласно данному нормативно-правовому документу, получить дивиденды могут лица, которые владеют акциями на дату составления специального календаря. Имеются некоторые важные правила.

К ним можно отнести дату определения получателей:

| Не ранее 10 дней | С момента возникновения факта принятия решения |

| Не позже 20 дней | Даты принятия решения о свершении выплаты |

Непосредственно владельцами акций, позволяющих получать какие-либо дивиденды, могут являться физические/юридические лица.

Но вне зависимости от правового статуса владельца налоговым агентом все равно будет являться именно предприятие, выплачивающее дивиденды. Этот момент освещается в нормативно-правовой базе по этому поводу.

Законодательная база

Всем имеющим какое-либо отношение к выплате дивидендов лицам стоит заранее ознакомиться с действующим по этому поводу законодательством.

Перечень нормативно-правовых документов, регулирующих данный момент, относительно невелик. Тем не менее, стоит внимательно ознакомиться со всеми ними.

Держателям акций, бухгалтерам и иным должностным лицам необходимо изучить следующие НПД:

Федеральный закон №208-ФЗ гл.V:

| ст.№42 | Подробно раскрывается сам вопрос по поводу выплаты дивидендов |

| ст.№43 | Обозначаются ситуации, когда на выплату дивидендов накладываются какие-либо ограничения |

- Федеральный закон №120-ФЗ от 07.09.01 г.;

- Приказ Росимущества №524 от 29.12.14 г.;

- Федеральный закон №210-ФЗ от 29.06.15 г.;

- Федеральный закон №282-ФЗ от 29.12.12 г.;

- Федеральный закон №379-ФЗ от 21.12.13 г.;

Все обозначенные выше федеральные законы не являются самостоятельными нормативно-правовыми актами.

Именно поэтому при свершении самых разных действий следует ориентироваться именно на этот документ.