Кредиторская задолженность в балансе: это, что входит, отражается в разделе, какие счета, что относится

Содержание:

- Баланс государственного (муниципального) учреждения (ф. 0503730)

- Справка о наличии имущества и обязательств на забалансовых счетах

- Краткосрочная дебиторская задолженность — понятие, виды

- Проводки по кредиторской задолженности

- Учет и инвентаризация дебиторской и кредиторской задолженности

- Отчет об обязательствах учреждения (ф. 0503738)

- Инвентаризация расчетов

- Где и как в балансе показывается долг кредитора поставщикам?

- Разновидности кредиторских долгов

- О кредиторской задолженности простыми словами

- Как документально оформить списание безнадежной дебиторской задолженности

- Особенности применения данного метода погашения кредита

- О кредиторской задолженности простыми словами

- Бухгалтерский учет списания кредиторской и дебиторской задолженности

- Итоги

Баланс государственного (муниципального) учреждения (ф. 0503730)

Баланс (ф. 0503730) включается в состав годовой отчетности. Согласно нормам п. 18 и 19 Инструкции № 33н показатели по счетам 0 205 00 000 «Расчеты по доходам», 0 208 00 000 «Расчеты с подотчетными лицами», 0 209 00 000 «Расчеты по ущербу и иным доходам» и 0 303 00 000 «Расчеты по платежам в бюджеты» отражаются в разд. «Финансовые активы» и «Обязательства».

Здесь же отметим, что по счетам 0 205 00 000, 0 209 00 000, 0 208 00 000 и 0 303 00 000 на конец текущего года дебиторская задолженность (плательщиков доходов, по авансовым выплатам подотчетным лицам, переплатам (авансам) по расчетам с бюджетами), являющаяся финансовыми активами, подлежит отражению по дебету счета, при этом обязательства по полученным авансовым платежам (переплатам) по доходам, принятые обязательства перед подотчетными лицами, а также по расчетам с бюджетами подлежат отражению по кредиту счета. Таким образом, если по расчетам с соответствующими контрагентами, отраженным по указанным счетам, сформировались остатки по дебету счета, то они отражаются в активе баланса (ф. 0503730) в разд. «Финансовые активы», если по кредиту счета, то в пассиве баланса (ф. 0503730) в разд. «Обязательства».

Показатель по счету 0 206 00 000 «Расчеты по выданным авансам», сформированный на отчетную дату, отражается в разд. «Финансовые активы» по строке 260 баланса (ф. 0503730). Показатели дебиторской и кредиторской задолженности по счетам 0 209 00 000, 0 208 00 000, 0 303 00 000, 0 206 00 000 отражаются в сведениях по дебиторской (кредиторской) задолженности (ф. 0503769) обособленно.

Пример 1.

Бюджетное учреждение по итогам проведения конкурса заключило контракт (2 февраля 2017 года) с контрагентом на сумму 1 500 000 руб. Условиями контракта предусматривается оплата аванса в размере 30% его стоимости (450 000 руб.). Учреждение свое обязательство выполнило и уплатило положенную сумму. По условиям контракта первый этап работ должен быть сдан 15 мая 2017 года. По состоянию на 1 января 2018 года подрядчик свои обязательства по контракту не выполнил, сумму аванса не возвратил. На отчетную дату (1 января 2018 года) у учреждения имеется задолженность по счету 4 206 26 560 в размере 450 000 руб.

На счетах бухгалтерского учета операции по перечислению аванса контрагенту отражаются так:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перечислен аванс контрагенту |

4 206 26 560 |

4 201 11 610 |

450 000 |

Наличие дебиторской задолженности по счету 4 206 26 560, сформированной на 1 января 2018 года, в балансе (ф. 0503730) отражается так:

|

Актив |

Код строки |

На конец отчетного периода |

|

|

Деятельность по государственному заданию |

Итого |

||

|

1 |

2 |

8 |

10 |

|

Расчеты по выданным авансам |

260 |

450 000 |

450 000 |

Пример 2.

Бюджетное учреждение в июле 2018 года заключило договор на оказание услуг юридическому лицу. Стоимость договора 250 000 руб. Условиями договора предусмотрено, что он будет исполняться поэтапно. Оплата производится по итогам исполнения каждого этапа работ. Последний этап работ по договору должен быть завершен в январе 2018 года. Поэтому по состоянию на 1 января 2018 года у учреждения по счету 2 205 31 560 имеется дебиторская задолженность в сумме 40 000 руб.

На счетах бухгалтерского учета операции по договору отражаются так:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислены доходы будущих периодов по договору на оказание платных услуг |

2 205 31 560 |

2 401 40 130 |

250 000 |

|

Зачислена в доход текущего отчетного периода договорная стоимость выполненных и сданных заказчику отдельных этапов услуг (операция совершается после выполнения каждого этапа работ) |

2 401 40 130 |

2 401 10 130 |

210 000 |

|

Поступили на лицевой счет учреждения денежные средства от заказчика в счет оплаты выполненного этапа работ (операция совершается ежемесячно) |

2 201 11 510 |

2 205 31 660 |

210 000 |

Наличие дебиторской задолженности по счету 4 206 26 560, сформированной на 1 января 2018 года, в балансе (ф. 0503730) отражается так:

|

Актив |

Код строки |

На конец отчетного периода |

|

|

Приносящая доход деятельность |

Итого |

||

|

1 |

2 |

9 |

10 |

|

Расчеты по доходам (счет 4 205 00 000) |

230 |

40 000 |

40 000 |

Справка о наличии имущества и обязательств на забалансовых счетах

Согласно нормам п. 339 Инструкции № 157н учет задолженности неплатежеспособных дебиторов с момента принятия комиссией учреждения по поступлению и выбытию активов решения о ее списании с балансового учета учреждения ведется на забалансовом счете «Задолженность неплатежеспособных дебиторов». Учет указанной задолженности осуществляется в течение срока возможного возобновления согласно законодательству РФ процедуры взыскания задолженности, в том числе в случае изменения имущественного положения должников, либо до поступления в указанный срок в погашение задолженности неплатежеспособных дебиторов денежных средств, до исполнения (прекращения) задолженности иным, не противоречащим законодательству РФ, способом.

При возобновлении процедуры взыскания задолженности дебиторов или поступлении средств в погашение задолженности неплатежеспособных дебиторов на дату возобновления взыскания или на дату зачисления на счета (лицевые счета) учреждений указанных поступлений осуществляется списание такой задолженности с забалансового учета с одновременным отражением на соответствующих балансовых счетах учета расчетов по поступлениям.

Задолженность списывается с забалансового учета на основании решения комиссии учреждения по поступлению и выбытию активов о признании задолженности безнадежной к взысканию в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также в иных случаях, предусмотренных законодательством РФ, в том числе по завершении срока возможного возобновления процедуры взыскания задолженности согласно законодательству РФ.

Показатели, сформированные на отчетный период на забалансовых счетах учреждения, отражаются в справке о наличии имущества и обязательств на забалансовых счетах. Наличие задолженности, отраженной на забалансовом счете , отражается в справке о наличии имущества и обязательств на забалансовых счетах по строке 040 в разрезе дебиторов, по заключенным учреждением крупным сделкам, сделкам с зависимостью, иной группировкой по видам дебиторской задолженности (по доходам (их видам)), утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 041 – 049).

Пример 3.

По состоянию на 1 декабря 2017 года у учреждения имеется просроченная дебиторская задолженность по счету 4 206 26 560 в сумме 52 000 руб. В отношении дебитора начата процедура банкротства, поэтому комиссией учреждения было приято решение списать данную задолженность со счетов балансового учета и отнести ее на забалансовый счет . Поэтому на отчетную дату (на 1 января 2018 года) у учреждения сформирован показатель по счету в сумме 52 000 руб.

На счетах бухгалтерского учета списание суммы дебиторской задолженности и отнесение ее на забалансовый счет отразятся так

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Списана с балансового учета нереальная ко взысканию сумма задолженности по предоставленным авансам (отражается на основании бухгалтерской справки (ф. 0504833) с приложением оправдательных документов) |

4 401 20 273 |

4 205 26 660 |

52 000 |

|

Отнесена сумма списанной с балансового учета нереальной к взысканию задолженности на забалансовый счет |

04 |

52 000 |

В справке о наличии имущества и обязательств на забалансовых счетах показатель, сформированный на счете , отразится так:

|

Номер забалансового счета |

Наименование забалансового счета, показателя |

Код строки |

На конец отчетного периода |

|

|

Деятельность по государственному заданию |

Итого |

|||

|

1 |

2 |

3 |

9 |

11 |

|

04 |

Задолженность неплатежеспособных дебиторов, всего |

040 |

52 000 |

52 000 |

|

в том числе |

||||

|

задолженность иных дебиторов |

52 000 |

52 000 |

Краткосрочная дебиторская задолженность — понятие, виды

Задолженность юридических и физических лиц (поставщиков, покупателей, заемщиков или сотрудников) перед организацией, погашение которой должно произойти в течение 12 месяцев — этократкосрочная дебиторская задолженность.

Можно выделить следующие виды дебиторской задолженности (далее — ДЗ):

- нормальная — когда товары (работы, услуги) уже отгружены контрагенту, но еще не оплачены, потому что срок оплаты не наступил;

- просроченная — когда в оговоренные сроки не поступила оплата за ранее отгруженные товары (работы, услуги).

Просроченную ДЗ впоследствии можно признать сомнительной или безнадежной к взысканию, если она к тому же еще и не обеспечена залогом, поручительством, или банковской гарантией.

Краткосрочная дебиторская задолженность — строка в балансе

Для правильного заполнения строки 1230 «Дебиторская задолженность» формы 1 необходимо учитывать следующее:

1. Следует ввести дополнительные строки в форму баланса, чтобы разделить ДЗ на краткосрочную и долгосрочную.

2. Суммы перечисленных авансов указываются отдельно от суммы ДЗ за реализацию товаров (работ, услуг) при условии ее существенности (письмо Минфина России от 27.01.2012 № 07-02-18/01).

3. Суммы перечисленных авансов за товары (работы, услуги) указываются за минусом НДС, подлежащего вычету (письмо Минфина России от 09.01.2013 № 07-02-18/01).

ДЗ, выраженная в иностранной валюте и условных единицах, пересчитывается в рубли по официальному курсу ЦБ РФ на последний день отчетного периода (исключение — перечисленные авансы).

4. Если счета расчетов (60, 62, 68, 69, 70, 71, 73, 75, 76.) имеют дебетовые и кредитовые остатки, то зачет между ними не допускается.

5. Сумма ДЗ, по которой создан резерв по сомнительным долгам, указывается за минусом этого резерва.

Проводки по кредиторской задолженности

Кредиторская задолженность — это долг организации (должника) перед третьими лицами (кредиторами). К ней относится задолженность перед: поставщиками, сотрудниками организации по заработной плате, бюджетом, государственными внебюджетными фондами, по полученным кредитам и прочими кредиторами.

Кредиторская задолженность прекращается в случае исполнения обязательства либо списана как невостребованная.

Списания кредиторской задолженности возможно при:

- истечение срока ее исковой давности;

- невозможности исполнения обязательства или ликвидации организации;

- нереальности взыскания.

Учет и инвентаризация дебиторской и кредиторской задолженности

Учет ДЗ и КЗ осуществляется на соответствующих счетах бухгалтерского учета.

Для отражения ДЗ используются, как правило, счета 60, 62, 68, 69, 71, 73, 75, 76. КЗ обычно образуется на счетах 60, 62, 66, 67, 69, 70, 71, 73, 75, 76.

ДЗ – это актив предприятия, учитываемый по дебету соответствующих счетов. КЗ же, напротив, является пассивом, поэтому отражается по кредиту указанных счетов. В балансе ДЗ попадает в раздел II, а КЗ – в раздел IV либо V.

ОБРАТИТЕ ВНИМАНИЕ! Как КЗ, так и ДЗ для целей учета принято классифицировать по срокам погашения: до 12 месяцев (краткосрочная) и свыше 12 месяцев (долгосрочная). Подробнее об организации учета ДЗ и КЗ читайте в статье «Ведение учета дебиторской и кредиторской задолженности»

Подробнее об организации учета ДЗ и КЗ читайте в статье «Ведение учета дебиторской и кредиторской задолженности».

Для контроля за правильностью данных ДЗ и КЗ важно своевременно проводить инвентаризацию задолженности. С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности

С этой целью создается специальная инвентаризационная комиссия, которая занимается сверкой остатков по счетам учета ДЗ и КЗ, оценивает обоснованность отражения тех или иных сумм, а также осуществляет проверку ДЗ и КЗ на предмет просроченности.

О порядке проведения ежегодной инвентаризации читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

ОБРАТИТЕ ВНИМАНИЕ! Выявление просроченной ДЗ и КЗ является одной из первоочередных задач проведения инвентаризации, поскольку такая задолженность должна быть списана не только в бухгалтерском, но и в налоговом учете организации. Последнее имеет значение для формирования налоговой базы: списанная ДЗ – это расход, уменьшающий базу по прибыли, а просроченная КЗ, наоборот, должна быть включена в налогооблагаемый доход

О том, как осуществляется списание ДЗ и КЗ в обоих учетах, читайте в статьях:

- «Порядок списания дебиторской задолженности»;

- «Списание кредиторской задолженности с истекшим сроком давности».

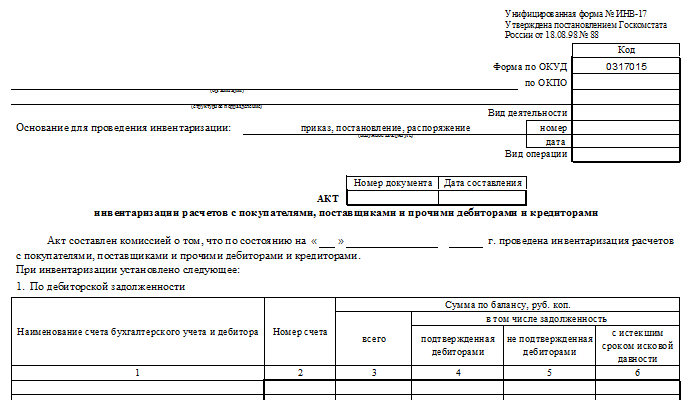

Результаты проведенной инвентаризации ДЗ и КЗ компания оформляет актом по форме ИНВ-17 в 2 экземплярах.

Форму ИНВ-17 можно скачать на нашем сайте.

О правилах заполнения этого документа читайте в материале «Инвентаризация дебиторской и кредиторской задолженности».

Вместе с тем, если компания решает привлечь заемные средства либо крупного инвестора, то простого понимания масштабов ДЗ и КЗ будет недостаточно

Инвестору (кредитору) важно знать, какая именно задолженность преобладает в организации (краткосрочная или долгосрочная, перед партнерами по бизнесу либо перед банком/бюджетом, каковы объемы просроченной задолженности и т. д.)

Для этого компании следует сформировать расшифровку ДЗ и КЗ.

Отчет об обязательствах учреждения (ф. 0503738)

Показатели в отчете (ф. 0503738) отражаются на основании данных об обязательствах, подлежащих исполнению в соответствующем финансовом году (п. 47 Инструкции № 33н). Данные о наличии у учреждения дебиторской задолженности как таковой в названной форме не отражаются. Эта форма является информативной в части понимания объема принятых учреждением обязательств, исполненных и неисполненных денежных обязательств:

-

текущего (отчетного) финансового года по расходам;

-

текущего (отчетного) финансового года по выплатам источников финансирования дефицита учреждения;

-

финансовых годов, следующих за текущим (отчетным) финансовым годом.

Показатели возврата дебиторской задолженности прошлых лет (восстановления кассовых расходов прошлых лет) в графе 9 «Исполнено денежных обязательств» не отражаются.

Аналитические данные о неисполненных расходных обязательствах, неисполненных денежных обязательствах, расходных обязательствах, принятых сверх утвержденного плана хозяйственной (финансовой) деятельности, а также о суммах экономии, достигнутой в результате применения конкурентных способов определения поставщиков, отражаются в таблице пояснительной записки (ф. 0503775) «Сведения о принятых и неисполненных обязательствах» (п. 72.1 Инструкции № 33н).

Инвентаризация расчетов

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Таблица 1

|

Поле |

Данные |

|

«Контрагент» |

Наименования дебиторов |

|

«Счет расчетов» |

Счета, по которым числится дебиторская задолженность |

|

«Всего» |

Сумма дебиторской задолженности |

|

«Подтверждено» |

Сумма, на которую есть документальное подтверждение. По умолчанию вся задолженность считается подтвержденной |

|

«Не подтверждено» |

Сумма, на которую документальное подтверждение отсутствует. Данное поле заполняется вручную |

|

«В т.ч. истек срок давности» |

Сумма просроченной дебиторской задолженности, по которой истек срок исковой давности. Данное поле заполняется вручную |

Рис. 2. Акт инвентаризации расчетов

Табличная часть на закладке Кредиторская задолженность заполняется аналогично заполнению закладки Дебиторская задолженность. По условиям Примера 1 кредиторская задолженность отсутствует.

На закладке Счета расчетов отражается список счетов учета расчетов с контрагентами, по которым выполняется инвентаризация расчетов.

По умолчанию в указанный список включены следующие счета:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 76 «Расчеты с разными дебиторами и кредиторами», в том числе счета 76.07 «Расчеты по аренде», 76.27 «Расчеты по аренде (в валюте)» и 76.37 «Расчеты по аренде (в у.е.)»;

- 58 «Финансовые вложения».

Списком счетов пользователь может управлять, добавляя другие счета или отключая счета, предложенные программой.

На закладке Проведение инвентаризации в соответствующих полях следует указать сроки проведения инвентаризации, реквизиты документа-основания, а также причину проведения инвентаризации расчетов.

На закладке Инвентаризационная комиссия нужно заполнить список членов комиссии, выбрав их из справочника Физические лица.

Председатель комиссии указывается с помощью флага в поле Председатель.

Документ Акт инвентаризации расчетов не формирует проводок, но позволяет сформировать следующие печатные формы документов (кнопка Печать):

- Приказ о проведении инвентаризации (ИНВ-22)>;

- Акт инвентаризации расчетов (ИНВ-17).

Где и как в балансе показывается долг кредитора поставщикам?

Кредиторский долг в балансе показывается детально, что помогает предоставить наиболее верные и полные данные о состоянии организации в плане финансирования для граждан, которые заинтересованы в деятельности фирмы.

Баланс долга дебитора по определенным статьям определяется организацией и отмечается в ее учетной политике. Применяя последовательность, из которой составлен первоначальный баланс, долг кредитора представляется перед:

- контрагентами;

- рабочими в организации;

- внебюджетным фондом;

- налоговой службой.

Краткосрочные обязательства

В отчете бухгалтерии долговые обязательства отражаются следующим образом:

- Расчет ведется с контрагентами по счету 60 по обретенным, но еще не выплаченным ценностям, итогам услуг или выполненных работ.

- По счету 76, который фиксирует операционную деятельность на дебете и кредите, предоставляется информация о переведенных санкциях к уплате за нарушения организацией условных обязательств по договорам, а также о долгах, которые не учитываются на счете 60.

- Погашение наличными задолженности перед поставщиком за товары отражается бухгалтерской записью: Дт 60 Кт 51.

- Погашение задолженности организации перед поставщиком за материалы отражается бухгалтерской записью такой же, как и в предыдущем пункте – Дт 60 Кт 51.

Стоит заметить, что долг кредитора удостоверяется в отчете в развернутом виде. Долг по кредиторке представлен в пассивной части баланса и вместе с долгом дебитора не сальдируется. Подобного не осуществляют и в ситуации, если по счетам одной и той же статьи появилось и то, и иное сальдо.

Особенности возникновения кредиторки

Основные моменты, по которым появляется долг кредитора в балансовой стоимости организации, представляют собой условия соглашения, заключенного между фирмой и контрагентом. В общей ситуации количественная характеристика обязательства приравнивается к договорной сумме приобретенной продукции, услуг или работ.

Однако, в определенных моментах она появляется особенным способом. Например, долг кредитора может выражаться в у.е. или же в иностранных деньгах, появляться при получении заемных средств на коммерческой основе, по ходу обмена товарами и многое другое.

По данным нормам количество не выполненного обязательства за товары или услуги выявляется в соответствии со стоимостью, которая предопределена по соглашению. Она состоит из акцизов и НДС, который предъявлен подрядчиком или поставщиком.

Разновидности кредиторских долгов

Задолженности предприятия могут быть самыми различными. Они включают в себя следующие виды:

- Долг перед поставщиками товаров и услуг. Партнер предприятия предоставил услугу, но компания не оплатила ее? В данной ситуации неизбежно образуется задолженность.

- Материальная ответственность перед штатом. Невыплаченные зарплаты, отпускные, вознаграждения – все это относится к «категориям» долга. Сотрудники вполне могут обратиться в Трудовую инспекцию. Руководителю компании придется не только рассчитываться с работниками, но и выплачивать штрафы.

Как списать в бухгалтерском учете невостребованную кредиторскую задолженность?

Долг перед внебюджетными государственными фондами. Предприятие, работающее законно, должно регулярно вносить взносы по страховым платежам. Если выплаты не производятся, это ведет к образованию задолженностей.

Долги по авансовым платежам. Образуются в случае, если компания получила аванс, но никаких услуг и товаров заказчику не предоставила. Если аванс не возвращен, начисляется долг.

Задолженности перед кредиторами. К ним относятся невыплаченные штрафы по уже имеющимся долгам.

Кредиторские обязательства могут быть срочными и несрочными. Под срочностью подразумевается начисление процентов. Если поставщик предоставил товар, а компания не платит в соответствии с условиями договора, придется дополнительно оплачивать штрафы. Наличие начислений превращает обязательство в срочное. Если его не покрыть немедленно, придется отдавать кредитору большую сумму средств. Несрочные задолженности не подлежат начислению процентов.

Как списать кредиторскую задолженность с истекшим сроком исковой давности?

О кредиторской задолженности простыми словами

Кредиторская задолженность – это долг предприятия перед другими лицами. Само ее наименование отсылает к расходам компании. Возникнуть долги могут вследствие множества факторов. К примеру, между предприятием и контрагентом был заключен договор на поставку продукции с установленной датой оплаты услуг. Однако продукция была получена, но никакой оплаты не проводилось по причине позднего поступления выручки на счета. В данном случае образуется кредиторская задолженность.

При появлении множества долгов компании перед партнерами возникает немало проблем и угроз:

- начисление штрафов за просрочки;

- порча отношений с контрагентами;

- риск банкротства.

ВАЖНО! Уберечь предприятие от задолженности позволяет наличие денежных эквивалентов, которые можно быстро перевести в деньги и сделать своевременную оплату. Но не всегда такой вариант возможен

Как документально оформить списание безнадежной дебиторской задолженности

Итак, вы определили, что есть нереальные к получению по перечисленным выше причинам деньги. Для списания дебиторской и кредиторской задолженности нужно составить приказ об инвентаризации долга, а ее результаты занести в форму ИНВ-17. Затем руководитель издает приказ о ликвидации долга фирмы на основании акта инвентаризации и бухгалтерской справки, в которой следует привести размер задолженности, описание ситуации, почему задолженность стала безнадежной, ссылку на номер и дату акта инвентаризации.

ВАЖНО! Списанные долги налоговики проверяют особенно тщательно, поэтому необходимо приложить к акту инвентаризации задолженности историю ее возникновения и документы, подтверждающие реальность сделки: договоры, накладные, счета, акты оказанных услуг, акты сверок, а также основание для признания долга безнадежным (например, выписку из ЕГРЮЛ или постановление судебного пристава).

Особенности применения данного метода погашения кредита

Нужно знать, что просто направившись к представителю ФССП с просьбой принятия «дебиторки», результат вы не получите. Большая вероятность, что в таком обращении откажут.

Конечно, некоторые не согласятся с подобным положением вещей и направятся отстаивать свою позицию в суд для принуждения пристава принять ДЗ в целях погашения кредитных обязательств.

Однако подобный шаг потребует финансовых вложений, прежде всего, потребуется заплатить за юридические услуги. Затем нужно будет подождать, пока судебный процесс не будет завершен, а это занимает время. В реальности процедуру проводят намного проще.

Просто придите к приставу и подайте официальное заявление для учета в качестве погашения долга имеющуюся ДЗ.

Представитель ФССП прекрасно понимает, какие виды имущества (прав) относятся к первоочередным. Он организовывает арест подобного имущества с выставлением их на торги. Реализация помогает обеспечить погашение финансовых обязательств перед кредитором.

Конечно, в данном случае никакое имущество не принимается, так как речь идет о праве на «дебиторку», поэтому ответственный пристав осуществляет прием заявления на ее взыскание. Поскольку в отношении должника открыто производство, подобный актив арестовывается в пользу кредитора. Таким образом обеспечивается выплата долга.

Если сразу «дебиторку» не выкупят в ходе проведения торгов, тогда ее изначальную цену несколько снизят и снова объявят торги. А при невозможности реализации подобного актива служба приставов предлагает кредитору забрать «дебиторку». При отказе банка принять ее производство в отношении должника будет прекращено (основание – статья 46).

Весь этот процесс на руку задолжавшему банку человеку. Покупая ДЗ, следует учесть, что она должна иметь большой процент взыскания. Не нужно обзаводиться правом на взыскание безнадежных долгов, так как ничего хорошего это не сулит. Все должно быть естественно. Высокий уровень взыскания будет способствовать закрытию кредита. В противном случае ожидайте судебных разбирательств.

О кредиторской задолженности простыми словами

Кредиторская задолженность – это долг предприятия перед другими лицами. Само ее наименование отсылает к расходам компании. Возникнуть долги могут вследствие множества факторов. К примеру, между предприятием и контрагентом был заключен договор на поставку продукции с установленной датой оплаты услуг. Однако продукция была получена, но никакой оплаты не проводилось по причине позднего поступления выручки на счета. В данном случае образуется кредиторская задолженность.

Как определяется величина кредиторской задолженности?

При появлении множества долгов компании перед партнерами возникает немало проблем и угроз:

- начисление штрафов за просрочки;

- порча отношений с контрагентами;

- риск банкротства.

ВАЖНО! Уберечь предприятие от задолженности позволяет наличие денежных эквивалентов, которые можно быстро перевести в деньги и сделать своевременную оплату. Но не всегда такой вариант возможен

Вопрос: Как отразить в учете организации списание кредиторской задолженности за полученный по договору купли-продажи товар в связи с истечением срока исковой давности?

Кредиторская задолженность организации за полученный товар, не оплаченный в установленный договором срок, составила 354 000 руб. (с учетом НДС). На основании проведенной инвентаризации расчетов и приказа руководителя указанная кредиторская задолженность списана в отчетном периоде, когда истек срок исковой давности. Организация применяет метод начисления в налоговом учете.Посмотреть ответ

Бухгалтерский учет списания кредиторской и дебиторской задолженности

Порядок списания дебиторской и кредиторской задолженности всегда вызывает множество вопросов даже у бухгалтеров с отличным послужным стажем, так как в деятельности почти каждой организации всегда возникают ситуации, когда контрагент отказывается платить или просто, не погасив обязательства, ликвидировался.

В статье мы рассмотрим основные вопросы отражения, писания кредиторской и дебиторской задолженности, то есть как, куда, когда и на основании каких документов списать данную задолженность в бухгалтерском учете.

Инвентаризация расчетов — это сверка сумм дебиторской и кредиторской задолженности по данным вашей организации и данным ее контрагентов.

Согласно Федеральному закону № 402-ФЗ «О бухгалтерском учете», а именно ч. 1 ст. 11 – организации обязаны проводить инвентаризацию своих активов и обязательств.

В соответствии ч. 3 ст. 11 Закона N 402-ФЗ экономические субъекты сами устанавливают случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации. Но есть одно исключение, некоторые активы и обязательства попадают под проведение обязательной инвентаризации, которая устанавливается законодательством РФ, федеральными и отраслевыми стандартами.

Процесс проведения инвентаризации устанавливает правильность и обоснованность отражения сумм дебиторской и кредиторской задолженности путем документальной проверки.

Основные принципы проведения инвентаризации установлены приказом Минфина России от 13.06.1995 N 49 «Методические указания по инвентаризации имущества и финансовых обязательств».

Количество инвентаризаций в отчетном году, а также дата их проведения, перечень имущества и финансовых обязательств, проверяемых, устанавливаются руководителем организации (п. 2.1 Методических указаний), за исключением случаев, предусмотренных в п. 1.5 и 1.6 Методических указаний по инвентаризации.

В соответствии с п. 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), формируя учетную политику, организация утверждает порядок проведения инвентаризации своих активов и обязательств.

Таким образом, сроки и периодичность проведения инвентаризаций устанавливаются экономическим субъектом самостоятельно и закрепляется в учетной политики, в соответствии со спецификой деятельности организации.

Согласно п. 27, 77, 78 Положения по бухучету N 34н инвентаризация расчетов обязательна проводится (Письмо Минфина РФ от 14.01.2015 N 07-01-06/188):

- при списании дебиторской и кредиторской задолженности;

- перед составлением годовой бухгалтерской отчетности;

- при создании резерва по сомнительным долгам.

Порядок проведения инвентаризации таков:

Бухгалтеру необходимо составить справку о задолженности (дебиторской или кредиторской). В справке указываются сведения, отраженные в бухгалтерском учете о задолженности. Также справка должна содержать информацию о наименовании дебиторов и кредиторов организации, основания возникновения задолженности, период возникновения задолженности и реквизиты подтверждающих ее документов. Для удобства, суммы задолженности в справке группируются в разрезе бухгалтерских счетов.

На основании справки о задолженности (дебиторской или кредиторской) а также актов сверок с контрагентами или иных документов, в которых дебиторы и кредиторы подтверждают наличие и размер задолженности составляется акт (п. п. 73, 74 Положения по бухучету N 34н, Указания, утв. Постановлением Госкомстата N 88).

Акт составляется на основании унифицированной формы N ИНВ-17. Организация вправе разработать и свой собственный документ для учета результатов инвентаризации. Но необходимо помнить, что такой документ должен содержать все реквизиты, установленные в ст. 9 Закона N 402-ФЗ, и его форма должна быть утверждена руководителем.

Это можно сделать в приложении к учетной политике по бухгалтерскому учету.

Если акт сверки организация решит не создавать, то подтвердить согласование суммы задолженности можно письмом контрагента о признании им своего долга.

Суммы задолженности, признанные и не признанные дебиторами и кредиторами, а также суммы нереальных к взысканию долгов с истекшим сроком исковой давности или по ликвидированным контрагентам отражаются в акте отдельно.

По выявленной в ходе инвентаризации безнадежной дебиторской или кредиторской задолженности, необходимо подготовить приказ руководителя о списании безнадежных долгов.

Итак, по итогам проведенной инвентаризации организация может выявить безнадежные дебиторские и кредиторские задолженности, которые подлежат списанию.

Итоги

Составление расшифровки ДЗ и КЗ – задача, необходимость выполнения которой встает перед каждой организацией. Расшифровку требуется корректно составить не только в составе пояснений в налоговый орган, но и отдельно для собственника бизнеса или потенциального инвестора. Кроме того, она способна существенно облегчить менеджменту организации задачу эффективно планировать бизнес. При заполнении ее существующей формы необходимо учитывать ряд общих правил и контрольных соответствий между определенными графами.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Подводя итоги, отметим, что кредиторская задолженность возникает при образовании денежного обязательства. При этом разным категориям обязательств в бухучете соответствуют вполне определенные счета расчетов.

Кредиторская задолженность подлежит учету до момента ее полного погашения. Если долг окажется непогашенным, то по истечении срока давности ее следует списать (пп. 7, 10.4 ПБУ 9/99).

О том, как списывать кредиторскую задолженность, срок давности которой истек, вы узнаете из статьи «Списание кредиторской задолженности — проводки и сроки»