Как получить займ под залог земельного участка

Содержание:

- Как взять кредит под залог земельного участка – 5 простых шагов

- Где взять деньги под залог земельного участка

- Особенности кредитования под залог земли

- Как взять займ под залог земельного участка?

- О чем следует помнить заемщику?

- Условия выдачи

- Как оформить кредит под залог земельного участка?

- Требования к заемщику

- Механизм действия займа под залог

- Требования к заемщикам

- Какие факторы влияют на размеры сумм

- Как получить кредит под залог земельного участка без справок и поручителей

Как взять кредит под залог земельного участка – 5 простых шагов

Мы подошли к самому главному – процессу получения кредита под залог в банке. Процедура отнимет много сил и времени, если не подготовиться к ней заранее. Будет проще, если вы соберёте все документы на участок ещё до визита в банк, поскольку эти бумаги понадобятся в любом случае.

Чтобы процедура прошла быстро и гладко, пользуйтесь экспертным руководством от «ХитёрБобёр».

Шаг 1. Выбираем банк и подаем заявку

В крупном городе больше шансов найти подходящее предложение.

В первую очередь обратите внимание на тот банк, услугами которого вы уже пользуетесь. Хорошо, если у вас есть зарплатная карта в этом учреждении

Зарплатных клиентов банки любят, как родных.

Если в «вашем» банке вас не устраивают условия или он вообще не занимается залоговым кредитованием, ищите предложения на стороне.

Для начала воспользуйтесь сервисами сравнения – Банки.ру или Сравни.ру. Там найдёте множество предложений по кредитам с залогом земли в вашем регионе. Но не ограничивайтесь этими сайтами, используйте все направления поиска.

На что смотреть:

- рейтинг от независимых рейтинговых агентств;

- финансовые показатели;

- опыт работы;

- реальные (а не заказные) отзывы клиентов.

Нередко небольшие региональные банки предлагают более выгодные условия, чем крупные компании с разветвлённой сетью филиалов. Оно и понятно – им надо привлекать клиентов. Но учтите, что вероятность банкротства никому неизвестного кредитного учреждения гораздо выше. За год в РФ закрывается порядка 40-60 банков.

Если ваш банк разорится, платить по кредитам всё равно придётся, только уже другому учреждению по другим реквизитам. А это лишние хлопоты и никому не нужная головная боль.

Шаг 2. Предоставляем документы и дожидаемся оценки участка

У всех банков есть сайт, и почти все такие ресурсы – интерактивные. Оформляйте заявку онлайн: так вы сэкономите время, а иногда и деньги – есть банки, которые делают скидки «продвинутым» в цифровом отношении клиентам.

Правда, решение, которое вынесет служба банка, будет предварительным. Идти в отделение всё равно придётся – вместе с оригиналами документов.

Какие бумаги понадобятся:

- правоустанавливающие документы – договор купли-продажи, наследования, мены, дарения;

- кадастровый план;

- межевой план;

- выписка из ЕГРН, подтверждающая отсутствие обременений;

- нотариально заверенное согласие супруги (супруга) на отчуждение земли (или справку, что вы не состояли в браке).

Список документов заёмщика стандартный: паспорт, второй документ, справка 2-НДФЛ (если требуют), копия трудовой книжки или трудового договора.

Шаг 3. Заключаем кредитный договор

Банк проверил документы и вынес окончательное решение – он согласен взять участок в залог и выдать кредит. Не спешите праздновать победу – впереди самый ответственный этап сделки.

Множество людей погорели на том, что не читали договоры до их подписания. У сотрудников банка нет такой задачи – разъяснять вам все нюансы кредитования, если вы на этом не настаиваете.

Изучить договор и понять его суть и смысл вы должны самостоятельно либо с помощью профессионального юриста.

Изучите договор кредитования под залог земли до его подписания

Не стесняйтесь говорить менеджерам, что вам нужно время на изучение договора. И не бойтесь обращаться за разъяснениями пунктов, которые вам непонятны. Более того, вы имеете право предлагать и настаивать на изменении текста соглашения, если по каким-то причинам договор вас не устраивает.

На что смотреть при прочтении:

- итоговая ставка;

- сумма ежемесячных платежей, а также первого и последнего платежа;

- ответственность сторон за нарушения договора;

- ваши права как собственника после оформления участка в залог;

- условия досрочного погашения;

- размер штрафов, комиссий и причины их начисления;

- пункт «прочие условия» — иногда там кроется важная информация.

Имущество потребуют застраховать, а заодно могут настоятельно порекомендовать приобрести полис страхования здоровья и жизни. Ваше право отказаться от личной страховки, но тогда будьте готовы к повышению процентной ставки.

Шаг 4. Получаем деньги

Деньги перечислят либо на ваш банковский счёт, либо выдадут наличными. Остаётся только пустить их в дело, предварительно убедившись, что вы получили всю сумму.

Шаг 5. Получаем график платежей и погашаем задолженность

Банк предоставит вам график платежей, которому нужно следовать неукоснительно. Старайтесь не допускать просрочек и задержек. Учтите, что расчеты через электронные системы или перечисление со счёта другого банка предполагают снятие процентов за каждую операцию.

Где взять деньги под залог земельного участка

Многие организации довольно придирчиво относятся к оценке ликвидности земель и часто отказывают клиенту. Выход ситуации есть: обратиться к микрофинансовым организациям и частным лицам, выдающих деньги под залог участка земли. Одна из таких фирм ➥ «Сзалогом» — компания, предоставляющая займы для людей, кому отказали в других банках из-за некрасивого кредитного опыта или работы «в серую».

Часто такие кредиторы предлагают лучшие условия. В компании доступны займы продолжительностью до 25 лет, а возрастные критерии увеличены до 79 лет. Владение может быть в частичной собственности, обычные банки за такие ситуации не берутся. Кроме того, человек сможет взять кредит под залог земли без справки.

Также есть возможность взять деньги под залог земельного участка срочно. Заявки рассматриваются ежедневно без выходных, а решение выдают за сутки, поэтому у клиента есть возможность получить деньги под залог участка земли в день обращения.

Особенности кредитования под залог земли

Банковские организации выдают займы только при соблюдении нескольких условий: клиент должен располагать достаточными для погашения задолженности доходами, кредит должен быть чем-то обеспечен, т.е. при физической невозможности выплатить долг банк все равно сможет получить что-то в счет задолженности.

Именно по этим причинам крайне сложно получить кредит без подтверждения доходов, без привлечения поручителя, без залога или по крайней мере бумаг, удостоверяющих наличие собственности. Во всех этих случаях банк лишается обеспечения займа.

По этой причине кредит наличными под залог земельного участка выдается относительно легко: т.к. займ уже обеспечен, вероятность невозвращения долга крайне мала. В связи с низкими рисками банк даже может дать кредит людям с плохой кредитной историей, пенсионерам, имеющим небольшие доходы и т.д.

Что еще более важно, так это условия кредитования: процентные ставки и прочие условия кредитования под залог недвижимости часто выгоднее и лояльнее к клиенту, чем займы без обеспечения — и тем более чем займы «по двум документам». Так, например, по займу значительно уменьшается ставка, увеличиваются максимально возможные сроки и суммы кредитования в соответствии со стоимостью залогового имущества

Поэтому, если вы уверены в своих финансовых возможностях и при этом у вас имеется земля, брать займ под ее залог очень даже выгодно

Так, например, по займу значительно уменьшается ставка, увеличиваются максимально возможные сроки и суммы кредитования в соответствии со стоимостью залогового имущества. Поэтому, если вы уверены в своих финансовых возможностях и при этом у вас имеется земля, брать займ под ее залог очень даже выгодно.

Можно ли взять такой кредит без подтверждения доходов?

Да, но с одним уточнением: чтобы взять займ в банке, где заемщик ранее не брал кредиты, все же понадобится предоставить справки о доходах. Может быть принята по крайней мере справка по форме банка, которую человек заполняет сразу в отделении банка без подписей и печатей работодателя.

Таким образом, получить ссуду без подтверждения доходов можно лишь в той организации, где клиент уже получал кредитные деньги. Однако, это правило работает не везде: некоторые крупные банки устанавливают дополнительное требование, согласно которому получить займ без справок могут лишь зарплатные клиенты. В частности, такие правила установлены в Сбербанке, в ВТБ и Россельхозбанке.

Как взять займ под залог земельного участка?

Для получения займа под залог земельного участка выберите одну из вышеперечисленных организаций и нажмите «Оформить займ». В следующем окне укажите величину и срок действия кредита, после чего заполните заявку.

В анкете правильно укажите следующую информацию:

- ФИО.

- Дату и место рождения.

- Адрес прописки и проживания.

- Контактные данные.

- Способ получения кредита.

Подтвердите правильность номера телефона, после чего отправьте заявку на обработку. Дождитесь решения в течение нескольких минут. Если оно положительное, то вам нужно отметить согласие с условиями договора и получить деньги.

Если кредитор требует предоставить оригиналы документов на земельный участок, то придется посетить офис МФО. Решение по займу принимается после рассмотрения предоставленных вами бумаг. В случае одобрения вы подписываете договор и получаете деньги удобным способом.

О чем следует помнить заемщику?

Обратите внимание на дополнительные расходы связанные с оценкой и страхованием объекта недвижимости, это обязательно для получения кредита. Такие затраты ложатся на плечи клиента, ведь именно от оценочной стоимости его обеспечения и будет зависеть максимальная сумма, которую вам одобрит банк

Как правило, получить можно не более 60-70% от жилой недвижимости и до 50% от загородной. При этом нужно выбирать оценочную и страховую компанию, с которой сотрудничает именно тот банк, где вы собираетесь кредитоваться. А то может случиться так, что кредитор просто не примет документ от оценщика, потому что тот недостаточно надежен.

Нужно очень трезво оценивать свои возможности по возврату денежных средств, взятых взаймы. В том случае, если вы не сможете платить по своим обязательствам, банк может подать на вас в суд, чтобы в принудительном порядке изъять и реализовать жилой объект.

Обо всех этих нюансах нужно узнавать еще на стадии консультации в отделении банка. Она обязательна, так как кредитование с обеспечением – это хоть и выгодный, но достаточно сложный процесс

Важно просчитать все риски, чтобы не остаться потом без жилья

Как видите, очень важным аспектом в оформлении потребительского кредита под залог объектов недвижимости является его оценочная стоимость, именно поэтому вам стоит серьезно отнестись к выбору оценочной компании для вашего жилья.

Рубрика вопрос-ответ:

2016-11-27 16:45

ДмитрийЗдравствуйте, у меня сейчас имеется квартира(в ипотеке, осталось оплатить менее 100000 руб.), может ли она служить закладной при оформлении потребительского кредита в том же банке где оформлена ипотека?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамДмитрий, нет, жилая недвижимость может использоваться в качестве залога только единожды, даже при условии того, что кредит вы берете в том же банке

2019-07-18 15:20

ДенисЗдравствуйте!квартира в ипотеке осталось выплатить не много,частный инвестор может выдать сумму с учетом оставшейся задолженности по ипотеке, погасить ее , и платить инвестору, при этом квартира в залог передать ему. такой вариант может быть?Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамДенис, такой вариант возможен, но лучше заранее проконсультироваться с юристом, потому как очень просто может возникнуть ситуация, когда ваша недвижимость окажется в чужой собственности

2017-08-17 17:13

ДенисЗдравствуйте можно ли взять кредит под залог недвижимости, если квартира в ипотеке. И какие есть еще варианты срочно нужны деньги, большая КИ загруженность. Спасибо!Посмотреть ответ

Скрыть ответ

Отвечает Елена Шаромова, эксперт по кредитным и финансовым продуктамДенис, если квартира находится в ипотеке, то это не ваша собственность, а собственность банка, в котором вы брали жилищный кредит. Под нее деньги получить нельзя

|

До 3 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 11.9 %До 5 лет |

Условия выдачи

Стоит сказать, что займы под залог земли не столь популярны как подобные же сделки с другими типами недвижимости, например, квартирами. Чаще всего возможность взять ссуду под залог собственной земли используют фермеры или владельцы подсобных хозяйств, чтобы, например, в начале сезона закупить необходимый инвентарь или расходные материалы для грядущей посевной. Обычно, в этом случае, риски для них минимальны – получив прибыль от последующей реализации товара они могут сразу же закрыть долговые обязательства и снять с имущества обременение. Впрочем, берут ссуды под залог земли и владельцы дачных участков или небольших подсобных хозяйств, благо, советское наследие одарило подобным имуществом многих жителей страны.

Кроме того, не всегда бывает возможно достоверно оценить стоимость земельного участка, кроме того, многие кредиторы выдвигают достаточно серьезные требования к наделам, что ограничивает возможность использования их в качестве залога. Особенно строги в этом отношении классические банки, где и залог под квартиру или дом получить не так-то просто, поэтому в отношении земельных участков политика подобных организаций выстраивается достаточно жесткая.

Расположены они могут быть в любом месте, быть обработанными или невозделываемым, пустующим или с имеющимися на нем постройками. По сути, единственное выдвигаемое кредиторами условие – отсутствие действующего обременения на землю, то есть, рассматриваемый участок уже не должен находиться в залоге и принадлежать непосредственно потенциальному заемщику целиком или в размере доли.

Поскольку размер кредита, который будет одобрен клиенту напрямую зависит от стоимости участка, стоит учесть факторы, которые ее повышают. Главное – его расположение относительно крупных населенных пунктов, развлекательных комплексов, магазинов, аптек и других важных социальных и коммерческих объектов. Кроме того, рассматривается возможность комфортного подъезда к участку со стороны крупных трасс, состояние местных дорог и возможность проезда крупногабаритного транспорта. И, конечно, учитывается площадь земельного участка и общее ее состояние: замусоренность, состояние земли, наличие насаждений и прочее.

Оценку проводит собственный эксперт со стороны кредитора, который в итоге и обозначает стоимость земли – часто, ниже реальной рыночной. Впрочем, оспорить его решение будет крайне трудно, поэтому, если заем необходим, придется с ним согласиться. В отличие от банков, которые обычно готовы выдать кредит в размере 40%-60% от стоимость земельного участка, в микрофинансовых компаниях эта цифра увеличивается до 80%-90% и более процентов, что позволяет получить в долг довольно крупные суммы денег.

Еще один немаловажный вопрос – размер процентной ставки, которую предлагают по залоговым займам с использованием земли. В зависимости от конкретной компании и индивидуальных условий рассмотрения каждой сделки эта цифра может варьироваться от 5% до 25%-30%, поэтому однозначно сказать, будет ли подобное соглашение выгодным заранее нельзя. Впрочем, средняя по рынку ставка колеблется на уровне 15% годовых, что по сегодняшним меркам достаточно выгодно, даже при сравнении с условиями, предлагаемыми банками.

Как оформить кредит под залог земельного участка?

Использовать земельный участок обеспечением кредита позволяет большинство российских банков. Правда, условия предоставления будут различными. Поэтому познакомившись с кредитными программами банков, из числа наиболее надежных, сравнивают требования, предоставляемые возможности и выбирают подходящее финансовое учреждение.

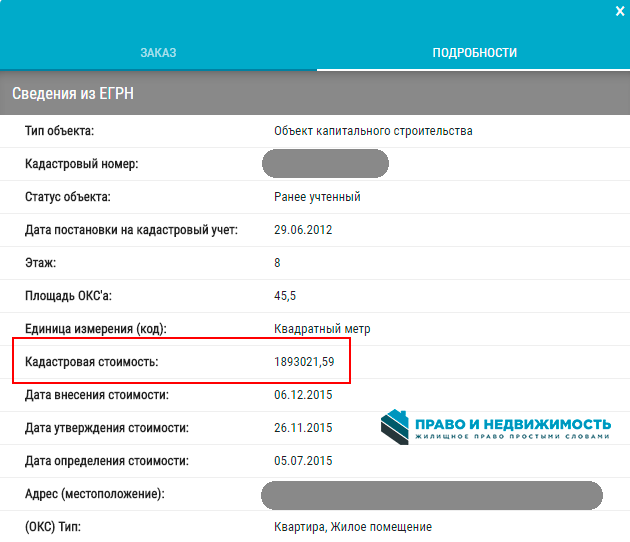

Стоимость такого имущества определяется работниками банка. Они обязаны прибыть на участок и сделать оценку бесплатно. Если банк, по мнению владельца, занижает стоимость, обращаются к независимым оценщикам, оплачивать работу которых придется из собственного кармана.

Оформить ссуду просто – это не займет больше двух дней. Закладывать землю приходится фермерам, которым для посевной необходимы деньги на семена и удобрения, а также сельскохозяйственная техника. Естественно, начать погашение взятых в долг денежных средств они смогут только после реализации собранного урожая. Банки учитывают это обстоятельство и предоставляют клиентам отсрочку первого платежа.

В качестве залога принимаются не только сельскохозяйственные угодья, но и земли, предназначенные под застройку или для ведения дачного хозяйства. Они также гарантируют платежеспособность заемщика. В оценке дачного участка есть отличия, так как здесь расположен дом и надворные постройки. Итоговая цена такого объекта складывается из стоимости земли и всех находящихся на ней сооружений.

Также оцениваются подведенные к участку коммуникации: отопление, водоснабжение и канализация. Увеличит стоимость выгодное географическое расположение, и транспортная доступность объекта.

Требования к заемщику

Потенциальный заемщик должен соответствовать определенным требованиям, определяемым кредитором. По кредитным продуктам с залогом земли риски несколько выше и оценивать клиента будут строже. Но основные требования к нему будут стандартными:

- Наличие российского гражданства. Иностранцам данная форма кредитования пока не предлагается.

- Совершеннолетний возраст. Обычно требования по возрасту жестче, например, от 21 до 70 лет.

- Наличие подтвержденного дохода. Это может быть как зарплата, так и поступления от предпринимательской деятельности.

Без подтверждения доходов получить ссуду данного вида довольно сложно. При необходимости можно попробовать подтвердить наличие регулярно поступающих средств выписками со счетов, справками по форме банка.

Механизм действия займа под залог

Что представляет собой залоговый заем или кредит, и почему многие клиенты боятся его оформлять? Безусловно, главное опасение потенциальных заемщиков – остаться без своего имущества, на которое налагается обременение со стороны банка до тех пор, пока задолженность перед компанией не будет выплачена. Проще говоря, весь срок кредита недвижимость находится в залоге у банка, однако собственником, несмотря на это, остается клиент. Также, в большинстве случаев, заемщик может беспрепятственно пользоваться залоговым имуществом, например, жить в квартире или сдавать ее в аренду, обрабатывать землю на залоговом участке или ремонтировать дом. Ограничения накладываются лишь на право распоряжаться таким имуществом: нельзя его продавать, дарить или передавать по наследству.

В зависимости от стоимости участка банк или микрофинансовая компания определяет максимально возможный размер ссуды, как правило, больше в процентном отношении обещают последние. Условия возврата кредита заемщиком могут быть самые разные: стандартные с ежемесячным погашением суммы основного долга и процентов равными платежами, с обратным выкупом или отсрочкой платежей по основному долгу. Когда все обязательства клиента перед кредитором будут выполнены, с недвижимости будет снято обременение и все связанные с ним ограничения. В случае же неприятного развития событий, если клиент перестанет выплачивать задолженность, недвижимость будет изъята из его собственности в пользу выплаты задолженности кредитору.

Требования к заемщикам

Одно из главных преимуществ получения займа под залог земельного участка в микрофинансовых компаниях – лояльные требования к потенциальным клиентам. В отличие от банков, в большинстве таких компаний не требуется предоставление документов, подтверждающих наличие трудоустройства и уровня дохода. Кроме того, заем готовы выдать пенсионерам, индивидуальным предпринимателям, работающим на себя или неофициально и даже безработным. Для МФК в этом случае главным гарантом того, что их возможные риски будут компенсированы, выступает именно залоговый земельный участок. Логика более чем проста и понятно: клиент сам в ответе за свое имущество, и, если он решил отдать его в залог, значит готов либо своевременно выплачивать задолженность, либо остаться без данного имущества. Кредитор же и в той, и в другой ситуации остается в плюсе – свои расходы он компенсирует в любом случае.

Руководствуясь этой же логикой, лояльно в микрофинансовом секторе относятся и к потенциальным клиентам с испорченной кредитной историей

И, если при оформлении беззалоговых кредитов на текущее состояние дел, таких как отсутствие открытых просрочек, обращают внимание, то в случае предоставления клиентом залога, деньги могут выдать даже тем, кто в данный момент имеет действующие просроченные задолженности. Кстати, целевое назначение средств кредиторов тоже не интересует: деньги, в том числе, могут быть потрачены и на покрытие предыдущих долгов, если это необходимо – решение о том, как распорядиться ссудой, принимает только лишь клиент

Поскольку требования микрофинансовых компаний более чем лояльные при предоставлении залоговых ссуд, то и отказы случаются крайне редко, что позволяет рассчитывать на быстрое решение текущих финансовых проблем. Для заключения сделки необходимо будет предоставить лишь минимальный пакет бумаг, который состоит из:

- Российского паспорта потенциального заемщика.

- Правоустанавливающих документов на залоговую землю, таких как документы о купле-продаже и вступлении в наследственные права.

- Документа, который подтверждает право собственности потенциального клиента на данный участок или его часть.

- Кадастровый паспорт оцениваемого земельного участка.

Упрощает процесс заключения сделки и подготовки к ней тот факт, что все из перечисленных выше документов, априори, уже должны быть у каждого потенциального клиента: специально их оформлять не требуется. В банках же, например, в подавляющем большинстве случаев, помимо этих документов, необходимо предоставление справок с работы и документов подтверждающих размер дохода.

Какие факторы влияют на размеры сумм

Как «Сбербанк» определяет итоговую сумму кредита? При её расчёте учитывается стоимость участка земли, то есть залога. Величина выдаваемых денег определяется в процентном соотношении и по условиям двух описанных выше программ составляет 60 или 75%.

Чтобы узнать цену участка, нужно его оценить. Как правило, клиент проводит оценку своими силами и «Сбербанку» предоставляет отчёт о её проведении, входящий в список основной документации. Но финансовая организация вправе оценить землю самостоятельно или установить договорную стоимость.

Для выяснения размеров кредита можно воспользоваться разработанным «Сбербанком» удобным онлайн-калькулятором, находящимся на сайте на странице нужной кредитной программы. Вводите в соответствующие поля цену участка, и вы узнаете предварительную сумму. Также можно указать сроки и высчитать примерный месячный платёж.

На окончательную сумму кредита, который выдаётся под залог вашей или покупаемой земли, могут влиять и иные факторы:

- доходы заёмщика: по основному месту труда и по дополнительному, пенсия, а также прочие разрешённые государством источники (сдача недвижимости в аренду, вознаграждения за использование интеллектуального имущества);

- доходы созаёмщика;

- величина первоначального взноса.

К сведению! На цену участка и, соответственно, величину кредита влияют многие факторы: расположение земли и её площадь, назначение и прочие характеристики.

Как получить кредит под залог земельного участка без справок и поручителей

Нет возможности подтвердить доход? Не хотите привлекать к кредитованию третьих лиц? «Надежный Займ» — это кредитная организация, которая выдаст деньги на удобных для вас условиях!

Итак, если вы убедились, что кредит под залог земельного участка, лучший выбор в сложившейся ситуации, напоминаем об условиях, которые являются обязательными для осуществления данной финансовой сделки.

- Не принимаются в качестве залога участки, являющиеся частью национальных парков, заповедников и рекреаций.

- На земельный участок не должно быть наложено запретов на отчуждение.

- Ваши имущественные отношения с соседями должны быть подтверждены межевым планом, то есть никаких территориальных претензий быть не должно.