Расчет рентабельности при открытии бизнеса

Содержание:

- Сведения о постоянных расходах

- Пути повышения рентабельности

- Калькулятор комиссий в системе PayPal

- Сведения о работниках в «производстве»

- Рентабельность — цель расчета

- Как повысить рентабельность

- Что такое рентабельность

- Анализ рентабельности продаж

- Рентабельность продаж — формула расчета

- Порог рентабельности и коэффициент

- Расчет рентабельности на единицу товара. РвС, наценка и скидка в абсолютных числах (деньгах).

- Эффективная процентная ставка по вкладу

Сведения о постоянных расходах

Административные сотрудники непосредственно не продают свою время клиентам, например: продажи, бухгалтерия, секретари и так далее.

Количество адм. сотрудников

Средняя зарплата адм. сотрудников (на руки в месяц)

| Итого на сотрудника производства (в месяц): | {{(calculation.TotalExpensePerMonth / data.EmployeeCount) | btCurrency : ‘RUB’}} |

|---|---|

| Расходы на адм. персонал (в месяц): | {{(data.AdmEmployeeCount * calculation.AdmEmployeeTotalWage) | btCurrency : ‘RUB’}} |

| Офис (в месяц): | {{(data.OfficeCostPerYear / 12) | btCurrency : ‘RUB’}} |

| Оборудование и обеспечение (в месяц): | {{(data.ProcuringCostPerYear / 12 * calculation.TotalEmployeeCount) | btCurrency : ‘RUB’}} |

| Прочие расходы (в месяц): | {{(data.OtherExpensePerYear / 12) | btCurrency : ‘RUB’}} |

Все постоянные расходы включаются в себестоимость коммерческого часа. Мы получили постоянные расходы на сотрудника производства.

Пути повышения рентабельности

Когда значение рентабельности низкое или вовсе отрицательное и не устраивает владельцев и инвесторов бизнеса, можно воспользоваться следующими способами повышения эффективности деятельности:

- Увеличение производительности. За счёт покупки нового или усовершенствования действующего оборудования наращиваются объёмы производства и повышается прибыль. Использование современных технологий в оборудовании повышает производительность труда и экономит трудовые ресурсы.

- Совершенствование качества продукции. Это способствует росту потребительского спроса и увеличению объёмов продаж.

- Сокращение издержек на изготовление продукции. Требуется разыскать поставщиков, готовых поставлять сырьё или продукцию для перепродажи на выгодных условиях. Снижение себестоимости не должно сказаться на качестве продукции.

- Разработка и улучшение маркетинговой политики фирмы. Успешная маркетинговая схема существенно улучшает жизнь организации, а также привлекает множество клиентов. К примеру, компания Coca-cola установила автомат с газировкой, который просил его обнять, за это действие человек получал бесплатную банку напитка. Подобная маркетинговая акция повышает лояльность потребителей к фирме, приносит хорошую прибыль и повышает значение рентабельности.

ВНИМАНИЕ!

Инструментами продвижения и рекламы могут выступать акции, конкурсы, бесплатная раздача образцов продукта. Допускается использование соцсетей или баннеров, создание узнаваемого торгового бренда.

Калькулятор комиссий в системе PayPal

Платежная система PayPal — одна из самых популярных в мире при покупке товаров онлайн или денежных переводах за услуги. Но система комиссий платежей довольно сложная и зависит от множества факторов: страны, конвертации валюты, типа платежа, суммы транзакции и других. Чтобы не запутаться и точно знать, какую комиссию вам нужно заплатить, воспользуйтесь специальными калькуляторами.

Hellobonsai

Редактор блога компании Logaster, контент-маркетолог. Эксперт по веб-маркетингу и брендированию. Умеет писать просто о сложном. По ее статьям можно построить успешный бренд и начать успешное продвижение в интернете.

Сведения о работниках в «производстве»

Сотрудники «производства» непосредственно оказывают услуги клиентам, например: консультанты, инженеры, аудиторы и так далее.

Количество сотрудников

Средняя зарплата (на руки в месяц)

| Полная зарплата на сотрудника в месяц: | {{calculation.EmployeeTotalWage | btCurrency : ‘RUB’}} |

|---|---|

| Полная зарплата сотрудника на 1 час: | {{calculation.HourCostWage | btCurrency : ‘RUB’}} |

| Зарплата сотрудника (на руки в месяц): | {{data.EmployeeWage | btCurrency : ‘RUB’}} |

| +НДФЛ 13%: | {{calculation.EmployeeWageNdfl | btCurrency : ‘RUB’}} |

| +Страховые взносы (в среднем по году): | {{calculation.EmployeeSocialTaxes | btCurrency : ‘RUB’}} |

Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.

Как повысить рентабельность

Если говорить прямо, есть всего два способа повысить рентабельность:

- сокращение издержек;

- увеличение товарооборота.

Часто они взаимосвязаны и имеют много вариаций. Увеличить рентабельность можно путем снижения себестоимости и увеличения доли продаж. Если говорить точнее, то для повышения коэффициента нужно учесть большое число внутренних и внешних факторов. Из-за этого и делят рентабельность на несколько видов: продаж, производства, активов и т.д.

Так как же решить проблему с увеличением рентабельности? Для этого необходимо:

- внедрять инновации;

- расширять материальные потоки;

- модернизировать процессы кредитования и налогообложения.

Это лишь направления для деятельности, их реализация может происходить по-разному.

Приведем пример. Предположим, производственный цикл занимает год, а от продажи продукта удается получить 10% чистой прибыли. Если производство ускорится вдвое, то прибыль составит уже 100%, а рентабельность возрастет, до 20. Это минимальный прирост рентабельности, так как в обороте может учитываться и прибыль каждого цикла, а значит и результативность производства будет выше.

Помимо прочего, рентабельность зависит от доли займов в собственном капитале, активов, проведения финансовых операций. Это говорит о том, что кроме общего анализа рентабельности стоит выполнить анализ ее отдельных направлений.

Каждое из них имеет свои факторы роста и снижения рентабельности:

- структурирование производства и управления;

- перераспределение доли собственного и заемного капиталов;

- эффективность использования ресурсов;

- прибыльность отдельных направлений;

- экономия на представительских расходах;

- вложение в акции;

- перепродажа имущества и т.д.

Все это оказывает положительное или отрицательное воздействие на рентабельность и требует пересмотра при желании повысить этот коэффициент.

Что такое рентабельность

Понятие «рентабельность» означает прибыльность, доходность, полезность, возможность получения прибыли. Высокая рентабельность предприятия — главная конечная цель любого бизнеса. Это залог прибыли, окупаемости и конкурентного преимущества на рынке. Хорошие показатели рентабельности демонстрируют те предприятия, которые умеют эффективно использовать все свои активы и бороться с издержками. Может измеряться в конкретном числовом, процентном или пропорциональном выражении.

Чем больше будет это значение, тем лучше для бизнеса. Задача любого предприятия — минимизировать вложения и повышать рентабельность. Для этого необходимо постоянно отслеживать влияние внешних и внутренних факторов. Данный коэффициент не единственный, который нужно учитывать при оценке успешности бизнеса, но очень важный.

Высокая рентабельность предприятия — главная конечная цель любого бизнеса

Что влияет на рентабельность предприятия

На рентабельность предприятия влияет очень большое количество факторов. Условно их можно разделить на две большие группы: внешние и внутренние. Внешние относятся к:

- экономической ситуации на рынке;

- налоговой политике;

- уровню конкуренции;

- покупательской способности;

- спросу на продукцию.

Поэтому для бизнесмена гораздо большее значение имеют внутренние факторы:

- количество реализуемой продукции, товаров и услуг;

- качество товара;

- себестоимость;

- издержки производства;

- стоимость исходного сырья;

- качество работы сотрудников, их квалификация;

- эффективность управления;

- эффективность рекламы;

- финансовая политика предприятия в целом.

Наблюдение и коррекция влияния всех внутренних факторов очень положительно сказывается на показателях рентабельности. Также стоит отметить, что всё, что влияет на этот показатель, напрямую влияет и на размер получаемой прибыли

Поэтому так важно отслеживать действие всех факторов без исключения

Схема основных видов рентабельности

Основные виды

Экономисты выделяют не менее 20 разновидностей рентабельности. Хорошо, если в организации есть специалист, способный правильно вычислять и анализировать каждый из них. Но такая ситуация является исключением из правил. Большинству предпринимателей будет достаточно знать суть следующих видов рентабельности:

- Реализованной продукции или услуг. Показатель отображает эффективность реализации продукции или оказания услуг. Фактически показывает, сколько выручки принёс каждый вложенный рубль. Рассчитывается как отношение прибыли от реализации к полной себестоимости. Можно считать для всех категорий товаров вместе или для каждой партии по отдельности.

- Предприятия в целом. Главная разновидность рентабельности, характеризует успехи работы всего предприятия. Это значение интересно инвесторам, которые на его основании делают выводы о перспективах вложения средств в бизнес. Рассчитывается как отношение прибыли к усреднённой стоимости основных активов.

- Активов. Показывает, насколько эффективно предприятие использует все имеющиеся активы. По аналогии с продукцией, можно рассчитать как рентабельность всех активов в целом, так и любой группы и даже любого одного актива. Например, оборудования, недвижимости, оборотных и внеоборотных активов. Вычисляется делением суммы чистой прибыли на стоимость активов.

- Производства. Отношение полученной прибыли к совокупности затрат на производство и реализацию продукции. Отображает, насколько эффективно предприятие производит продукцию и какую прибыль получает от её реализации.

- Продаж. Показывает долю чистой прибыли в выручке предприятия, то есть сколько денежных средств в полученной выручке являются чистой прибылью организации. Коэффициент равен отношению чистой прибыли к выручке.

- Персонала. Отображает эффективность и производительность сотрудников.

Формулы расчета

В предыдущем разделе мы проанализировали, какие есть виды рентабельности и охарактеризовали экономическое содержание каждого вида. Теперь рассмотрим их расчет:

- Реализованной продукции. (Прибыль от реализации : себестоимость) х 100%.

- Предприятия. (Прибыль всего предприятия : стоимость активов).

- Активов. (Чистая прибыль : средняя величина активов).

- Производства. Прибыль : (стоимость активов + стоимость оборотных средств).

- Продаж. (Чистая прибыль : выручка).

- Персонала. (Чистая прибыль : численность штата) х 100.

Расчёт рентабельности поможет грамотно формировать цены и оценивать эффективность использования активов

Анализ рентабельности продаж

Анализ рентабельности продаж включает в себя оценку показателя, определение факторов, повлиявших на его динамику, а также разработку плана мероприятий по дальнейшей работе компании. На оценку коэффициента рентабельности оказывают влияние как внутренние, так и внешние факторы. К основным из них относят:

- ценовую политику, используемую на предприятии;

- объем реализации за исследуемый период времени;

- расходы на производство продукции и осуществление других направлений деятельности фирмы;

- трудовые и временные затраты на изготовление товаров, а также срок реализации продукции.

Виды рентабельности продаж

Для того, чтобы выявить факторы, которые оказали влияние на показатель, находят коэффициенты, отражающие изменение рентабельности в зависимости от элементов учета. В ходе анализа используются следующие показатели:

- маржа валовой прибыли, которая находится путем деления выручки от реализации продукции на объем продаж;

- результат деятельности предприятия, определяющийся путем нахождения отношения между доходом до налогообложения и общей прибылью от продаж;

- чистая рентабельность, определяемая путем деления очищенного от всех затрат дохода на объем реализации;

- действительная рентабельность, которая показывает реальный уровень экономической эффективности производства.

В ходе анализа принимают участие такие показатели бухгалтерской отчетности, как операционная, чистая и валовая прибыль.

Формулы для расчета рентабельности продаж

Общепринятая формула чистой рентабельности продаж в процентах представляет собой отношение между чистым доходом и прибылью от реализации продукции, умноженное на 100. Чтобы определить иные виды рентабельности, формулу немного модифицируют:

| Рентабельность продаж | Формула | Обозначения |

| Чистая | ЧВ / ДР * 100 | ЧВ – чистая выручка;

ДР – доход от реализации продукции |

| Валовая | ВД / ОП * 100 | Вд – валовой доход;

ОП – объем продаж |

| Действительная | ОП / Пп * 100 | ОП – объем производства;

Пп – прибыль от реализации продукции |

| Деятельности компании | ДдН / ДР * 100 | ДдН – доход компании до вычета из него налогов;

ДР – доход от реализации продукции |

Для того, чтобы определить объем продаж, стоимость единицы выпущенной продукции перемножают с объемом реализации.

Чистый доход представляет собой сумму объема продаж и прочих поступлений, за исключением затрат, связанных с осуществлением деятельности предприятия. Он находится по формуле:

ОП + ИД – Зп – Зку – Зпр – НО,

где ОП – объем продаж;

ИД – иные доходы;

Зп – производственные затраты;

Зку – расходы на управление и коммерцию;

Зпр – иные затраты компании;

НО – сумма налоговых обязательств.

Валовой доход определяется путем уменьшения суммы объема продаж на производственные затраты.

Порядок расчета рентабельности продаж

Расчет рентабельности продаж проводится в общепринятом порядке. Чтобы избежать ошибок, рекомендуется придерживаться пошаговой инструкции:

- В первую очередь, подготавливается документация, отражающая основные результаты деятельности предприятия и его затраты.

- Далее, нужно рассчитать составные части рентабельности: чистую, валовую, операционную прибыль, общие затраты и расходы до налогообложения.

- После того, как все показатели найдены, можно приступать к вычислению рентабельности путем замены буквенного выражения на числовое.

- Полученные результаты подлежат оценке в соответствии с принятыми на предприятии нормативами.

Рентабельность продаж — формула расчета

Рентабельность продаж указывается, как аббревиатура ROS (от англ. «return on sales»). Общая формула для вычисления показателя:

ROS=П/В * 100%, где:

- П — прибыль;

- В — общая выручка.

Рентабельность — относительный показатель, который представлен в процентах. Например, полученный результат 20% означает, что 20 копеек каждого рубля выручки — фактический заработок фирмы. Эта величина покрывает расходы и может быть потрачена на развитие, инвестиции и так далее.

Расчет рентабельности производится по данным финансовой отчетности — сведений из формы №2 бухгалтерского баланса.

Показатель вычисляется несколькими способами на основании базовых параметров — видов прибыли:

- Валовой — дохода, получаемого за вычетом себестоимости продукции. В последнюю входят стоимость материалов и иные производственные расходы без учета налогов и взносов.

- До налогообложения — валовой прибыли с дополнительным вычетом непроизводственных затрат (по сбыту, административно-управленческих). Налоги также не учитываются.

- Чистой — прибыли за вычетом всех расходов и налоговых удержаний.

Преимущественно расчет производится по третьему варианту.

Цели расчета

Вычисление рентабельности продаж применяется для оценки финансово-хозяйственной деятельности предприятия.

Анализ показателя позволяет:

- определить прибыльность бизнеса;

- сравнить параметры эффективности работы организации за определенные периоды;

- разработать меры по повышению прибыльности предприятия;

- выбрать стратегию ценообразования на отдельные виды товаров и услуг;

- определить сезонность бизнеса и учесть этот фактор при планировании бюджета;

- изучить спрос на продукцию;

- оценить производительность отдельных подразделений фирмы, категорий товаров и услуг;

- анализировать эффективность выбранной рыночной стратегии;

- оценить инвесторам и кредиторам выгодность вложения средств в конкретное предприятие (в том числе молодое), продукт, сервис, ценную бумагу;

- выбрать наиболее прибыльную организацию среди конкурирующих фирм с целью инвестирования.

Однако рентабельность продаж выступает не единственным показателем эффективной деятельности организации. Оценку целесообразно проводить в совокупности с другими финансовыми параметрами.

Например, для предприятий розничной торговли и транспортных услуг характерен низкий показатель рентабельности. Но это зачастую компенсируется высоким оборотом продукции. Если организация смогла наладить продажи в достаточном объеме, заниженная рентабельность не указывает на неэффективность деятельности фирмы.

Формула расчета по чистой прибыли

Преимущественно вычисление рентабельности продаж производится, исходя из отношения чистой прибыли организации к полученному совокупному доходу:

ROS (чп) = ЧП/В*100%, где:

- ROS (чп) — рентабельность продаж по чистой прибыли;

- ЧП — чистая прибыль;

- В — совокупная выручка (то есть все средства, получаемые предприятием без учета каких-либо расходов).

Для расчета чистой прибыли применяют формулу:

ЧП=В-СБ-З-Н, где:

- В — выручка;

- СБ — себестоимость;

- З — затраты (коммерческие, управленческие, прочие);

- Н — налоги.

Чистая прибыль может быть как положительной, так и отрицательной величиной (если расходы превышают доходы).

Выручка определяется по формуле:

В = Ц*ОП, где:

- Ц — цена за единицу товара или услуги;

- ОП — совокупный объем продаж.

При определении рентабельности по финансовой отчетности (форме №2 бухгалтерского баланса), расчет ведется по формуле:

Такой алгоритм вычисления подходит для предприятий любой сферы деятельности.

Формула расчета по валовой прибыли

Для вычисления рентабельности по валовой прибыли (ROS вп) применяется формула:

ROS вп= ВП/В*100, где:

- ВП — валовая прибыль;

- В — совокупные поступления.

Показатель отображает долю каждого рубля с продажи, которая направляется на покрытие производственных расходов. То есть ВП будет включать такие затраты и себестоимость продукции (без налогов).

При расчете по бухгалтерскому балансу формула следующая:

Расчет показателя часто применяется для анализа эффективности предприятий торговли.

Формула расчета по прибыли до налогообложения

Чтобы рассчитать рентабельность продаж по прибыли до удержания налоговых сборов (ROS дн), применяется формула:

ROS дн = Пдн/В*100, где:

- Пдн — прибыль до взимания налоговых взносов;

- В — совокупная выручка.

Пдн определяется как доход, из которого вычитаются себестоимость продукции и все расходы (производственные и непроизводственные). Налоги при этом не учитываются.

Формула для расчета по бухгалтерскому балансу:

То есть на показатель оказывают влияние результаты всей финансово-хозяйственной деятельности организации.

Порог рентабельности и коэффициент

Естественно, существует порог, ориентируясь на который инвестор или предприниматель делает выводы относительно рентабельности организации. Порог — точка безубыточности, то есть ситуация, когда затраченные средства на продвижение и производство товара полностью окупаются и выходят в ноль. Как рассчитать порог рентабельности бизнеса:

- Необходимо проверить выручку и расходы (в том числе переменные).

- Постоянные расходы (арендная плата, амортизация, заработная плата сотрудников и другие показатели, которые не изменяются в процессе производства) умножаются на выручку. Это числитель.

- Из выручки вычитаются переменные расходы (те, которые могут изменяться: оплата коммунальных услуг, транспорта, объема производства и другие). Это знаменатель.

- Числитель делится на знаменатель.

Коэффициент в данном случае — любое частное (в зависимости от вида) умноженное на 100 %. То есть это показатели, демонстрирующие продуктивность работы организации.

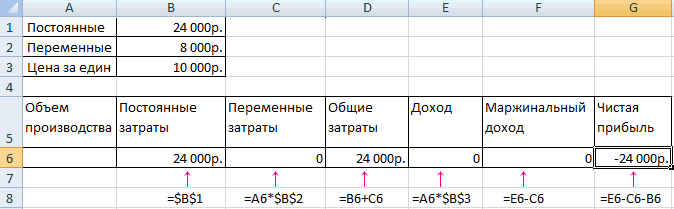

Расчет рентабельности на единицу товара. РвС, наценка и скидка в абсолютных числах (деньгах).

Расчет прибыли и рентабельности (см. скриншот ниже) с учетом расходов включаемых в себестоимость (РвС), наценок и скидок.

РвС, наценка и скидка задаются на единицу товара в абсолютных числах (в деньгах).

На этом листе под прибылью понимаетсяваловая прибыль = выручка — себестоимость.

Задаем:

- Цену закупки

- Наценку

- Расходы включаемые в себестоимость (РвС)

- Скидку

- План по прибыли

Таблица рассчитывает:

- Цену продажи

- Себестоимость

- Прибыль на единицу товара

- Валовую рентабельность (маржу, Gross profit margin)

- Исходя из плана прибыли и рентабельности рассчитывает план продаж по выручке и план продаж в натуральном измерении (штуках, метрах и т.д.)

- Исходя из плана продаж в натуральном выражении расчитывает план закупок в денежном выражении.

Кроме того, таблица рассчитывает влияние скидки на перечисленные показатели.

Данные вводятся в ячейки с голубым фоном, все остальное рассчитывает таблица.

Видим, что скидка 5% приводит к уменьшению маржи (валовой рентабельности) на 4.47 процентных пункта, что по отношению к первоначальной марже равной 15%, составляет 29.82%. Иными словами, скидка 5% уменьшает рентабельность почти на треть. При новом уровне рентабельности, чтобы выполнить план продаж по прибыли надо увеличить план продаж по выручке на 42.5%, а план продаж в натуральном выражении на 50%.

Можно сказать, что результат неожиданный: делаем скидку 5%, а чтобы обеспечить ту же прибыль, надо продать товара на 50% больше. Хорошо, что мы это выяснили путем расчетов, а не на реальных продажах, понеся убытки. Но чтобы это выяснить, надо сделать много расчетов, которые не все умеют делать, если вы покупаете описываемую таблицу, она делает расчеты за вас.

Лист «Проц»

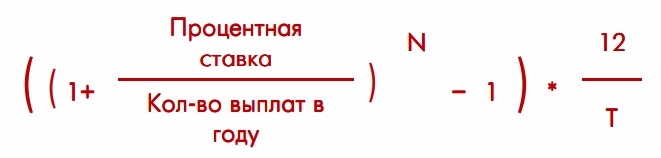

Эффективная процентная ставка по вкладу

Эта характеристика актуальна только для вкладов с капитализацией процентов. В связи с тем, что проценты не выплачиваются а идут на увеличение суммы вклада, очевидно, что если ежемесячно возрастает сумма вклада, то и вновь начисленные на эту сумму проценты также будут выше, как и конечный доход.

Если рассчитать, сколько процентов было начислено к начальной сумме к концу срока вклада, эта величина и будет являться эффективной процентной ставкой.

Формула расчета эффективной ставки:

где

N — количество выплат процентов в течение срока вклада,T — срок размещения вклада в месяцах.

Эта формула не универсальна. Она подходит только для вкладов с капитализацией 1 раз в месяц, период которых содержит целое количество месяцев. Для других вкладов (например вклад на 100 дней) эта формула работать не будет.

Однако есть и универсальная формула для рассчета эффективной ставки. Минус этой формулы в том, что получить результат можно только после рассчета процентов по вкладу.

Эта формула подходит для всех вкладов, с любыми сроками и любой периодичностью капитализации. Она просто считает отношение полученного дохода к начальной сумме вклада, приводя эту величину к годовым процентам. Лишь небольшая погрешность может присутствовать здесь, если период вклада или его часть выпала на високосный год.

Именно этот метод используется для рассчета эффективной ставки в представленном здесь депозитном калькуляторе.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

- Налоговая ставка теперь 13% для всех.

- Введена необлагаемая сумма дохода. Все, что выше — облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

- Необлагаемый доход рассчитывается следующим образом:

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты — 1 декабря года, следующего за расчетным.

В качестве примера возьмем 2021 год.

- У Васи есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб под 4%.

- Ключевая ставка ЦБ на 1 января 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам васи за год составит: в первом банке — 25 000 руб., во втором — 32 000 руб. Всего — 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 — 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.