Налоги с физических лиц: понятие, налоговые вычеты и ставки

Содержание:

- НДФЛ для военнослужащих и героев

- Транспортный налог

- Размер налога на вклады

- Нюансы

- Кому положены налоговые льготы

- Основные функции налогов

- Плательщики и объект налогообложения

- Перечень налогов

- Узнаём новые налоги «в лицо»

- Как налоговая может узнать, что я не плачу налог на доход физического лица?

- Кто может стать плательщиком налога на профессиональный доход

- Сколько процентов от зарплаты и других доходов составляет подоходный налог

- Что относят к косвенным налогам

НДФЛ для военнослужащих и героев

У всех категорий граждан разные размеры выплат. К примеру, люди, побывавшие в Чернобыле, получают вычет равный трём тысячам рублей, тогда как граждане, пожертвовавшие костный мозг другим людям – по пятьсот рублей.

Предлагаем рассмотреть случаи, когда гражданину полагается получение социального вычета по налогам:

- Если им было сделано пожертвование в соц. органы (дома престарелых и детдома). Вычет предоставят на всю сумму пожертвований;

- Если им было оплачено обучение себе или своим детям (не достигшим совершеннолетия) в средне-специальных или высших учебных заведениях. В данном случае ситуация с вычетом аналогична – его предоставляют на всю сумму, но не больше, чем пятьдесят тысяч ежегодно (согласно второму пункту 219-ой статьи Налогового Кодекса) и лишь в том случае, если у учебного заведения имеется лицензия на выдачу дипломов;

- Если им были оплачены мед. услуги, оказанные члену семьи (супруг, несовершеннолетние дети). К тому же полагается вычет расходов на лекарства, чтобы провести медицинское лечение. Следует учесть тот факт, что вычет будет предоставлен лишь в одном случае, если денежные средства потратили на приобретение лекарств, соответствующих перечню. Вычет равняется сумме фактических расходов;

- Если им вносились денежные средства по договору негосударственного страхования пенсий на свою пенсию, или на дополнительные взносы на её накопительную часть.

Как только налоговый период истечёт (по умолчанию равен одному году), у гражданина появится право на подачу налоговой декларации по предоставлению всевозможных вычетов. Декларацию необходимо предоставить вместе с документами, подтверждающими расходы физлица. Лишь при наличии всех необходимых документов Вам предоставят полный социальный вычет.

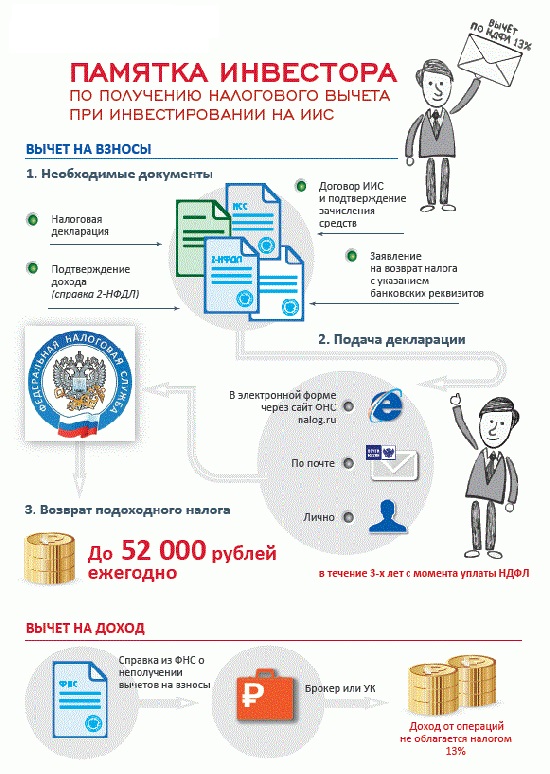

Что касается имущественного налогового вычета, то он предоставляется из прибыли, полученной физлицом от продажи имущества из своей собственности (220-ая статья НК РФ). Для данной цели, имуществом признаётся не только недвижимость (и её доли), но и доли в уставном капитале юр. лица. Однако, вычет смогут предоставить при условии, что физлицо владело недвижимостью не меньше трёх лет, а общая сумма сделки была больше миллиона рублей.

Исходя из текста 221-ой статьи Налогового Кодекса РФ, профессиональные налоговые вычеты могут быть предоставлены:

- гражданам страны, у которых имеется официально зарегистрированное индивидуальное предпринимательство (также относится к адвокатам и нотариусам). У всех расходов должно быть документальное подтверждение. В случае, если необходимые документы отсутствуют, то налоговый вычет приравняют к 20% от суммы дохода, получаемого ИП от своей деятельности;

- гражданам, работающим по гражданско-правовому договору;

- гражданам, получившим денежное вознаграждение за авторство или изобретения.

Транспортный налог

Транспортный налог платят все, у кого в собственности есть транспорт — машина, яхта, мотосани, скутер или ракета. Его начисляют в регионе, где зарегистрирован владелец. Если вы зарегистрированы в Туле, но купили и поставили машину на учёт в Тюмени — рассчитывать налог вам будут по ставке Тулы.

Не надо платить за:

- самокаты и велосипеды;

- вёсельные и моторные лодки, если их мощность меньше пяти лошадиных сил или если масса лодки меньше 200 кг. В 2020 году в закон внесли изменения: теперь этот транспорт не нужно регистрировать, поэтому и не надо платить за него налог;

- автомобили для инвалидов;

- угнанный транспорт — должна быть справка с ГИБДД;

- тракторы, молоковозы, комбайны.

Список транспорта, который не облагается налогом, указан .

Сколько платить. В каждом регионе своя ставка. В налоговом кодексе есть , которые администрация региона может уменьшить или увеличить, но не более чем в десять раз. Также регион может ввести дифференцированные ставки, которые зависят от категории транспорта, количества лет с момента его выпуска или экологического класса, к которому он относится. Например, за KIA мощностью 100 л. с. в Москве надо будет заплатить за год 1200 ₽, а в Удмуртии — 800 ₽.

На сайте налоговой можно получить в своём регионе или

Размер ставки зависит от мощности двигателя. Чем больше мощность, тем больше денег надо будет заплатить. Для престижных автомобилей стоимостью больше 3 миллионов ₽ дополнительно применяют повышающие коэффициенты:

|

Сколько лет прошло с года выпуска |

||||

|

Стоимость авто |

До 3 лет |

До 5 лет |

До 10 лет |

До 20 лет |

|

3–5 миллионов ₽ |

1,1 |

— |

— |

— |

|

5–10 миллионов ₽ |

— |

2 |

— |

— |

|

10–15 миллионов ₽ |

— |

— |

3 |

— |

|

От 15 миллионов ₽ |

— |

— |

— |

3 |

Пример: Toyota LC Prado, 1,5 года, 177 л. с., цена — 3 400 000 ₽, зарегистрирована в Москве. Ставка транспортного налога в столице для двигателя мощностью 175–200 л. с. — 50 ₽.

177 л. с. * 50 ₽ = 8850 ₽.

Повышающий коэффициент — 1,1:

8850 ₽ * 1,1 = 9735 ₽ — столько надо будет заплатить налога за год.

Размер налога на вклады

Однако реальность российской экономики такова, что депозит в ней — это малоэффективный инструмент. Его доходность позволяет лишь сберечь средства граждан, перекрыв воздействие инфляции. А реальная прибыль с вклада — минимальна, и приравнять ее можно к небольшому бонусу за сотрудничество с банком.

Поэтому на вопрос о налогообложении вкладов физических лиц в 2020 году в России ответ однозначный — нет, оно не действует. В подтверждение приводим п.1 ст. 214 Налогового кодекса РФ. В соответствии с ним подоходный налог уплачивается по:

В 2020 году ставка рефинансирования (она же — ключевая ставка в государственных документах) составляет 5.50%. Если в соответствии с законом к ней приплюсовать пять п.п., получаем 10.50%. Именно такой ставкой должна располагать депозитная программа в рублях, чтобы облагаться НДФЛ.

Но обратившись к актуальным предложениям на рынке, легко убедиться: вкладов с такой доходностью банки не предлагают. Лучшие проценты по депозитам колеблются в диапазоне 7-8% годовых — это программы от Газпромбанка, Россельхозбанка, Совкомбанка и некоторых других. Что касается вкладов в иностранной валюте, то они в редких случаях достигают 2%. Процент по долларовым депозитам находится в районе 1-2%, в евро ставка по вкладу — до 2%.

Нюансы

Так как моему опыту самозанятости уже полгода, возможно, он уже устарел, как кнопочный телефон. Пока я писала эту заметку, нашла в сети множество историй, публикаций и видеоинструкций с ответами на возникшие тогда вопросы. А вопросы были вот такие:

1. Когда выдавать чек — до или после платежа? С одной стороны, логично делать это после получения денег, как в магазине. Но с другой — некоторые просят выставить счёт. Чек — это счёт? Нет, чек — это чек. Утром деньги — вечером чек. Налог придётся платить с суммы, указанной в чеке. Если деньги не придут, то заплатите из своих, как некоторые.

2. Что делать, если выдал чек, а клиент не заплатил? Правильный ответ — аннулировать чек. Во всех приложениях есть такая кнопка. Но сделать это нужно быстро, а не ждать, вдруг всё-таки клиент опомнится. Опомнится — дадите новый чек, ошиблись — сразу отмените. А не как некоторые.

3. Откуда такая сумма налога? Автоматически при регистрации самозанятому выдаётся налоговый бонус в 10 000 ₽. Сначала кажется, что пока не наберётся налогов на эту сумму — платить не нужно. На самом деле всё устроено иначе.

Стандартная ставка налога на самозанятость — 4% с доходов от физлиц, 6% с доходов от юрлиц и ИП. Первое время, пока действует налоговый вычет, вы фактически платите вместо 4% — 3%, а ставка 6% уменьшается до 4%.

Например, вы только что зарегистрировались самозанятым и в этом месяце заработали 100 000 ₽ от физлица. Должны были заплатить налог 4% (4000), а заплатите 3% (3000), то есть вычет составит 1000 ₽. И так будет до тех пор, пока суммарно не набежит налоговых вычетов на 10 000 ₽, а после этого начнёте платить по полной.

Вот что меня сбило с толку: налог нужно заплатить до 25 числа следующего месяца. Первая «продажа» у меня была 25 июня, и я рассчитывала тут же заплатить налог. Этого не произошло, но я подумала, что дело не в дате, а в волшебном налоговом вычете. Потом была ещё одна продажа, и в июле мне начислили налог на обе сделки разом. Я была неприятно удивлена. При этом сумма никак не билась, логике не поддавалась, интернет молчал. А посчитали мне тогда (А+Б)*4% вместо (А+Б)*6%, это я только сейчас понимаю.

4. Что будет, если не выдать чек? Это сейчас на сайте Налоговой написано про санкцию в 20% от суммы, но тогда я этого не знала, и в договоре с клиентом у меня указана неустойка в 30%. Мотивирует!

5. Как составить договор и какую сумму там указать? Так как я оказывала услуги по производству контента, проект был масштабный и долгосрочный, то с клиентом нужно было заключить договор. На самом деле договор не сильно отличается от любого другого, только в этом отдельно прописано, что я являюсь плательщиком налога на профессиональный доход, и если не выдам чек, то полагается штраф в 30% от суммы заказа. Гораздо сложнее было согласовать с клиентом цену договора. Раньше если мы договаривались с кем-то на гонорар в 10 000 ₽ «чистыми», то сумму «грязными» вычислял плательщик и меня это мало волновало. Теперь же пришлось вспоминать математику за пятый класс. Как считал мой клиент: 10 000 ₽ + 10 000*0,06 = 10600Но меня это не очень удовлетворило, т. к. при таких расчётах увеличивается налогооблагаемая база, а значит, и сумма налога, и «чистыми» остаётся уже 9964 ₽. Клиент уверял, что это «просто так устроена жизнь, ты всегда остаёшься в проигрыше, это же налоги».Как считала я: 10 000/0,94 =10 638. Эта формула берётся из простой пропорции х — 100%10 000 — 94%

В итоге сошлись на моей цене, хотя каждый остался при своём мнении. В этот момент я кое-что поняла про предпринимательство: если ты не учил математику, не знаешь правил пропорции и не умеешь считать проценты — просто закладывай нормальную маржу в тело контракта

Хочешь получить 10 000 ₽— выставляй цену в 15 000, а лучше 20 000, и тогда уже неважно, кто и по какой формуле считает.

6. Как использовать деньги? Здесь оказалось всё просто, в отличие от ИП, самозанятые считаются по-прежнему физическими лицами, а значит, могут распоряжаться своими деньгами как угодно, без комиссий и переплат: можно легко переводить деньги с карты на карту или расплачиваться карточкой, привязанной к счёту самозанятого.

Кстати, то, что самозанятый — физлицо и его счёт значится в банках в соответствующей категории, стало для моих контрагентов неприятным сюрпризом. Один мой приятель-ИП решил сэкономить на налогах и комиссиях, заключил договор с самозанятым и разорился (по крайней мере так он мне объясняет, почему не возвращает долг). Действительно, в Сбербанке, Альфа-Банке и ВТБ мне подтвердили, что за перевод со счёта ИП на счёт самозанятого взымается такая же комиссия, как при переводе на счёт физлица. Между юрлицами и ИП никаких комиссий нет.

Кому положены налоговые льготы

Причины, по которым гражданин России имеет право на получение налоговых льгот прописано в статье 407 налогового кодекса РФ, налоговые льготы могут как освобождать полностью от налоговых выплат, так и уменьшать их процент.

Это не обязанность человека, а его право, которым он может воспользоваться или нет. Не существует закона, который принуждал бы граждан собирать необходимый пакет документов для получения данных привилегий. Это сугубо добровольное действие. Льготы не имеют определенного «срока годности», их действие определяется годностью предоставленных для их получения документов.

Примечательно, что право на получение таких налоговых льгот распространяется как для физических, так для юридических лиц. Налоговые льготы предназначены для повышения уровня социальной защиты населения, а также в целях поддержки малого бизнеса. Именно поэтому так часто новые налоговые реформы вводятся в разгар кризиса в экономике страны.

Зачастую жители России не подкованы в правовом вопросе и даже не знают о своих привилегиях и продолжают платить налоги по полной программе, не используя свои законные льготы. Узнать подробнее о получении льгот на налоги можно в инспекции налоговой службы.

Кто имеет право на налоговые льготы:

- Инвалиды 1, 2 группы.

- Граждане, достигшие пенсионного возраста.

- Ветераны Великой Отечественной войны.

- Семьи военных.

- Родственники участников или погибших в боевых действиях.

Согласно закону, отказать данным гражданам в получении льгот может только налоговое законодательство, а также отказаться от государственных бонусов может и сам льготник, если посчитает нужным, это его право.

С понятием налоговых льгот разобрались, теперь нужно перейти к изучению их видов.

Основные функции налогов

Налоги выполняют одновременно четыре основные функции: фискальную, распределительную, регулирующую и контролирующую.

Фискальная функция налогообложения — основная функция налогообложения. Исторически наиболее древняя и одновременно основная: налоги являются преимущественной составляющей доходов государственного бюджета. Реализация функции осуществляется за счёт налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов. Проще говоря, это сбор налогов в пользу государства. Благодаря данной функции реализуется главное предназначение налогов: формирование и мобилизация финансовых ресурсов государства. Все остальные функции налогообложения — производные от фискальной функции.

Распределительная (социальная) функция налогообложения — состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищённых категорий граждан за счёт возложения налогового бремени на более сильные категории населения).

-

Регулирующая функция налогообложения — направлена на решение посредством налоговых механизмов тех или иных задач экономической политики государства. В рамках регулирующей функции налогообложения выделяют три подфункции: стимулирующую, дестимулирующую и воспроизводственную.

-

Стимулирующая подфункция налогообложения — направлена на поддержку развития тех или иных экономических процессов. Она реализуется через систему льгот и освобождений. Нынешняя система налогообложения предоставляет широкий набор налоговых льгот малым предприятиям, предприятиям инвалидов, сельскохозяйственным производителям, организациям, осуществляющим капитальные вложения в производство и благотворительную деятельность, и т. д.

-

Дестимулирующая подфункция налогообложения — направлена на установление через налоговое бремя препятствий для развития каких-либо экономических процессов.

-

Воспроизводственная подфункция предназначена для аккумуляции средств на восстановление используемых ресурсов. Эту подфункцию выполняют отчисления на воспроизводство минерально-сырьевой базы, плата за воду и т. д.

-

Контрольная функция налогообложения — позволяет государству отслеживать своевременность и полноту поступлений в бюджет денежных средств и сопоставлять их величину финансовых ресурсов.

Плательщики и объект налогообложения

Плательщиками налога на доходы физических лиц являются физические лица, для целей налогообложения подразделяемые на две группы:

- лица, являющиеся налоговыми резидентами Российской Федерации (фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

- лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения дохода на территории России.

30 апреля — крайний срок для подачи отдельными категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц.

Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Лица, обязанные самостоятельно декларировать доход:

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой;

- физические лица по вознаграждениям, полученным не от налоговых агентов;

- физические лица по суммам, полученным от продажи имущества;

- физические лица, резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ;

- физические лица, по доходам, при получении которых не был удержан налог налоговыми агентами;

- физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр;

- физические лица, получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений;

- физические лица, получающие от физических лиц доходы в порядке дарения.

Пример:

Доходы, полученные лицами от занятия преподавательской деятельностью и проведения консультаций, подлежат обложению налогом на доходы физических лиц.

Для граждан, проживающих в Российской Федерации более 183 дней в году, такие доходы облагаются по налоговой ставке 13%.

В случае получения таких доходов необходимо помнить, что если Вы занимаетесь преподавательской деятельностью либо оказываете консультационные услуги самостоятельно, на основании договора гражданско-правового характера, Вы обязаны отразить полученные доходы в налоговой декларации и представить ее не позднее 30 апреля года, следующего за годом получения рассматриваемых доходов, в налоговый орган по месту жительства. И не позднее 15 июля того же года уплатить исчисленную в налоговой декларации сумму налога в бюджет.

В соответствии со ст.217 НК РФ не все доходы физических лиц облагаются НДФЛ

Доходы, облагаемые НДФЛ

Доходы, не облагаемые НДФЛ

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы в виде разного рода выигрышей;

- иные доходы.

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер);

- иные доходы.

Отчетный период

Год

Налоговый период

Год

Порядок уплаты НДФЛ в виде фиксированного авансового платежа распространен на иностранных граждан, прибывших в Российскую Федерацию в безвизовом режиме и работающих на основании патента не только у физических лиц (как было до 2015 года), но и в организациях,у индивидуальных предпринимателей или занимающихся частной практикой лиц (например, адвокатов, учредивших адвокатский кабинет).

НДФЛ в виде фиксированных авансовых платежей уплачивается за период действия патента в размере 1 200 рублей в месяц, с индексацией платежа на коэффициент – дефлятор, установленный на соответствующий календарный год и коэффициент, отражающий региональные особенности рынка труда, устанавливаемый на соответствующий календарный год законом субъекта Российской Федерации (Федеральный закон от 24.11.2014 № 368-ФЗ).

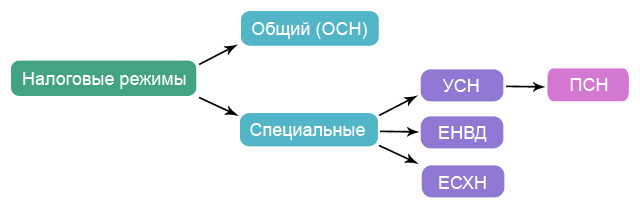

Перечень налогов

Перечень (список) налогов уплачиваемых гражданами в бюджеты РФ включает

Подоходный (НДФЛ) №1

Основной вид прямых налогов. Исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Существуют исключения в виде не облагаемых доходом

- доходы от продажи имущества, которое было в собственности более трех лет;

- доходы, полученные в наследство;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер).

С 1 января 2021 года доходы более 5 млн рублей в год будут облагаться по налоговой ставке 15%. Президент Владимир Путин подписал Федеральный закон от 23.11.2020 № 372-ФЗ.

Имущественный налог №2

в т.ч. налог на машиноместо.

С 2017 года налогообложение недвижимости исходя из кадастровой стоимости осуществляется в 72 субъектах Российской Федерации. Налоговые уведомления на уплату налога на имущество физических лиц исходя из кадастровой стоимости в отношении объектов недвижимого имущества, признаваемых объектами налогообложения, направляются ФНС.

Транспортный налог №3

Транспортный налог является региональным, вводится в действие законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта Российской Федерации. Все денежные средства от него поступают в бюджеты субъектов Российской Федерации.

Земельный налог №4

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Акциз №5

Не многие знаю, что физические лица (не ИП) могут тоже быть плательщиками акциза. Это возможно при ввозе/вывозе подакцизных товаров через таможню (статья 179 НК).

Водный налог №6

Физические лица, в том числе индивидуальные предприниматели, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Сбор за охоту №7 и вылов рыбы №8

Граждане, индивидуальные предприниматели и юридические лица, получающие в установленном порядке лицензию (разрешение) на пользование объектами животного мира на территории Российской Федерации. Расчет производится в соответствии со статьей 333 НК РФ.

Налог для самозанятых №9

С 1 января фрилансеры наконец получили возможность работать «вбелую» без лишней бюрократии и налоговых переплат. Официальное название — налог на профессиональный доход (НПД). Новый единый налог на профессиональную деятельность пока что тестируется только в четырех регионах, включая Москву и Татарстан. Основная цель эксперимента — легализовать статус фрилансера и помочь выйти из тени тем, кто работает на себя. Разбираемся, что значит быть самозанятым, в чем это может быть выгодно и что говорят те, кто решил показать свои доходы государству.

Чтобы побороть недоверие граждан, закон гарантирует неизменность ставки профессионального налога на протяжении 10 лет: 4% – для дохода при работе с физлицами, 6% – с ИП и юрлицами.

Существуют еще и «косвенные» налоги

- госпошлина – сбор, размер которого варьируется зависимо от характерных особенностей предоставляемых госуслуг.

- акцизы на недра — при покупке бензина, алкоголя основу цены составляют государственные сборы.

Узнаём новые налоги «в лицо»

Как известно, «врагов надо знать в лицо»: Вашему вниманию представлена удобная таблица с информацией, касающейся изменений в налогах, предназначенных к выплате:

| № | Налоговые «новинки» 2018 г. | Изменения |

| 1. | Транспортный | Увеличен период времени оплаты, сроком до 1 декабря. |

| 2. | Имущественный | Инвентаризационная оценка жилья становится неактуальной, теперь будет учитываться его рыночная цена. |

| 3. | При коммерческой реализации жилого помещения | Отменены льготы, освобождающие от пошлины при коммерческой реализации квартиры, если истек срок давности и пользования помещением. |

| 4. | Земельный | Кадастровая цена на землю практически сравнялась с рыночной ценой. |

| 5. | Налог на отдых (это экспериментальный налог, сроком действия до 22.12.2022 года) | Сумму налога будут вычислять исходя из времени пребывания на отдыхе, и подобная сумма не будет больше 100 рублей в сутки. |

| 6. | Налог на ИП | Лица, зарегистрированные как ИП, работающие по ПСН или ЕНВД, получают право понизить цифру своего налогового бремени на расходную часть, понесённую ими при покупке ККТ. |

Поговорим о каждом из налогов отдельно и более подробно.

Как налоговая может узнать, что я не плачу налог на доход физического лица?

От банка. Налоговая может запросить выписку по счету, и увидеть, что там ходят весьма немаленькие суммы, а налог вы платите с з/п в 8 000 рублей. И вроде как других доходов у вас нет.

От третьих лиц. Доносы мы не берем в расчет, хотя они могут иметь место быть. Гораздо более интересные ситуации – это “случайные утечки информации”. Например, вы продали ноутбук. Никаких договоров, никаких чеков. Вы просто передали человеку ноутбук, а он вам скинул на карту 40 000 рублей. Но покупатель оказался добросовестным налогоплательщиком… И при следующей перепродаже решил заплатить налоги, приложив квитанцию о том самом переводе на вашу карту в качестве обозначения налоговой базы при покупке и дальнейшей продаже ноутбука. И тут-то налоговая узнает, что вами налог не был уплачен. А все так хорошо начиналось…

Еще одна ситуация – сдача квартиры в аренду. Например, с прошлыми арендаторами вы разошлись не на самой приятной ситуации. И тут они пишут обращение в налоговую, что за прошлый год уплатили вам почти 400 000 рублей за аренду жилья (и прилагают квитанции о переводах вам на карту и договор аренды жилья). А вы-то ничего никуда не сдавали… И налоги не платили…

Потенциальный нарушитель обнаружен! Теперь нужно разбираться и “привлекать”…

Несмотря на то, что вы до определенного момента не обязаны сообщать о том, откуда у вас взялись те или иные суммы денег, внештатные ситуации вполне могут привлечь внимание банка или иных лиц. Если вы постоянно получаете какие-то непонятные доходы на карту, то есть определенные риски

Если вы постоянно получаете какие-то непонятные доходы на карту, то есть определенные риски.

Во-первых, вашу карту может заблокировать банк. Все операции в банках проверяются финмониторингом. Любые “непонятные” операции могут привести к блокировке карты до выяснения обстоятельств. Это не прихоть банка, а требование российского законодательства и центрального банка.

В данном случае разбирательство может закончится на уровне банка. Вам придется объяснить источники ваших доходов. Если история об этом умолчит, банк может заблокировать вам счет, а процесс вывода с него денег будет нудным и сложным.

Во-вторых, налоговая оштрафует и доначислит налоги. Такие ситуации в последнее время происходят все чаще. Вам придется объяснять причины возникновения на ваших счетах тех или иных сумм денег уже налоговой. Если налоговая сможет доказать, что деньги получены в качестве дохода от какой-либо деятельности, которая подлежит налогообложению, а налоги за нее не уплачены, то вас обвинят в предпринимательской деятельности и уклонении от уплаты налогов.

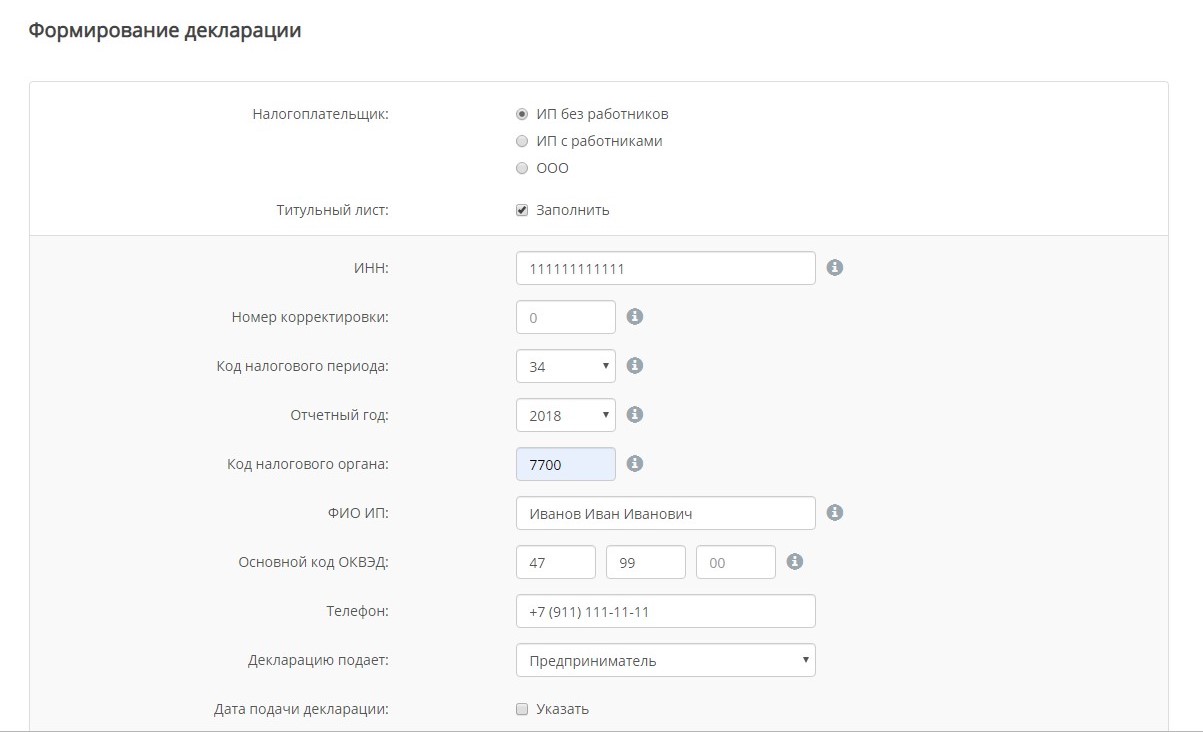

Кто может стать плательщиком налога на профессиональный доход

Расскажем подробнее, что такое НПД, на какие виды деятельности он распространяется, какая налоговая ставка по нему установлена, и кто может на него перейти.

1.В законе не приводится перечень разрешённых видов деятельности, но есть те, которые запрещены. Соответственно, толковать надо от обратного – если вашего направления нет в запрещённых, то оно разрешено.

Запрет установлен на следующие виды деятельности:

- реализация подакцизных товаров и товаров, подлежащих обязательной маркировке;

- перепродажа товаров и имущественных прав, за исключением продажи имущества, использовавшегося для личных, домашних и подобных нужд;

- добыча и реализация полезных ископаемых;

- посредническая деятельность;

- услуги по доставке товаров с приёмом платежей в пользу других лиц (кроме тех, по которым продавец товаров выдаёт чек ККТ);

- продажа недвижимости и транспорта;

- сдача в аренду нежилой недвижимости;

- деятельность медиатора, нотариуса, адвоката, оценщика, арбитражного управляющего.

2. Для НПД установлено ограничение по доходам – не более 2,4 млн рублей в год. Причём этот налог нельзя совмещать с другими системами налогообложения

Это особенно важно для ИП, которые тоже вправе платить налог на профессиональный доход

3. Самозанятый, работающий в рамках налога на профдоход, не может нанимать работников по трудовому договору. Однако в отношении исполнителей, привлекаемых по гражданско-правовому договору, такого запрета нет. То есть теоретически это возможно.

4. Налоговая ставка для самозанятых зависит от их заказчиков. Если это организация или ИП, то заплатить надо 6% от полученного дохода. Если услуги оказаны обычным физлицам, то ставка ниже – 4%. Другие налоги с профессионального дохода платить не надо. Исключение – НДС при ввозе на территорию РФ.

5. Страховые взносы на своё пенсионное страхование самозанятые платят добровольно. Сделать это можно прямо из приложения «Мой налог». Если этого не делать, страховой стаж не будет начисляться, и пенсия положена только социальная, по старости. Подробнее о том, как начисляется трудовой стаж для самозанятых, читайте здесь. Что касается медицинского страхования, то плательщики НПД имеют право на медобслуживание. Часть уплаченного ими налога будет автоматически направляться на эти цели.

6. Плательщик НПД может параллельно работать по трудовому договору, т.е. оказывать услуги в свободное от работы время. Однако в законе установлен запрет на оказание услуг своему бывшему работодателю или заказчику по договору ГПХ (расторжение договора менее двух лет назад). Это сделано специально, чтобы не спровоцировать массовое увольнение работников и перевод их в самозанятые.

7. Чтобы встать на учёт в качестве плательщика налога на профдоход, надо пройти регистрацию одним из способов:

- через приложение «Мой налог»;

- через личный кабинет налогоплательщика;

- через кредитную организацию (такую возможность пока предоставляет Сбербанк, Альфа-банк, Киви банк, Просто банк, Барс банк, Веста банк).

Банки идут в ногу со временем и уже предлагают специальные пакеты услуг для самозанятых. Оставьте заявку на обслуживание в Сбербанке и получите удобный личный кабинет и множество полезных банковских услуг.

Сколько процентов от зарплаты и других доходов составляет подоходный налог

- 9% с суммы доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007. Такая же ставка установлена с сумм доходов учредителей доверительного управления ипотечным покрытием, полученных на основании приобретения ипотечных сертификатов участия, выданных до 01.01.2007.

- 13% НДФЛ с суммы доходов физических лиц (заработной платы, вознаграждений по гражданско-правовым договорам, доходов от продажи имущества и др.). С 2015 года такая же ставка действует для дивидендов. Базу для налога с дивидендов необходимо рассчитывать, отделяя ее от других доходов, облагаемых по ставке 13%.

- 15% с сумм дивидендов, полученных физическими лицами — нерезидентами от долевого участия в российских организациях. С 01.01.2021 — с годовых доходов, превышающих 5 млн руб.

- 30% с сумм всех прочих доходов, полученных физическими лицами — нерезидентами.

- 35% с сумм выигрышей, призов и участия в любых конкурсах, сумм процентов от вкладов в банках (в части превышения установленных размеров ставки ЦБ РФ), сумм экономии на процентах с полученных кредитов и др.

С 2015 года действуют особые правила в части уплаты авансовых платежей по налогу с иностранцев, которые осуществляют деятельность на основании патентной системы налогообложения. При получении или продлении патента они должны внести авансовый платеж исходя из суммы 1 200 руб., умноженной на коэффициент-дефлятор, установленный для соответствующего года, и на коэффициент, учитывающий особенности регионального рынка труда. При последующем расчете НДФЛ для такого работника должны быть учтены оплаченные им авансовые платежи.

Что относят к косвенным налогам

Косвенные налоги относятся к таковым потому, что взимаются они не с производителя, а с конечного покупателя. Косвенный налог включают в стоимость товара или услуги. Применение этих налогов позволяет собирать значительные средства на государственные расходы. Косвенные налоги используют для обложения товаров повышенного спроса.

К косвенным налогам относятся:

- налог на добавленную стоимость;

- акцизы.

Косвенные налоги в виде НДС обеспечивают более 35% всех поступлений в бюджет страны. Это федеральный налог, суть которого заключается в том, что им облагается не вся стоимость произведенного товара или услуги, а только добавленная, появляющаяся на разных стадиях производства.

Данным налогом облагают реализацию большинства товаров и услуг. Налог не взимается со следующих категорий товаров и услуг (ст. 149 НК РФ):

- с некоторых товаров и услуг медицинского назначения (подп. 1 п. 2);

- при предоставлении в аренду помещений для иностранных организаций (п. 1);

- с услуг по медицинскому уходу за гражданином, имеющим соответствующее медзаключение (подп. 3 п. 2);

- с услуг организаций, осуществляющих дошкольное воспитание детей (подп. 4 п. 2);

- с продуктов питания столовых в организациях медицинского и образовательного характера (подп. 5 п. 2);

- с услуг, оказываемых архивными учреждениями (подп. 6 п. 2);

- при перевозке пассажиров в городе или другом поселении (подп. 7 п. 2);

- при оказании ритуальных услуг (подп. 8 п. 2);

- с других видов услуг (подп. 9–34 п. 2).

Список товаров, реализация которых освобождена от НДС, приведен в п. 3 ст. 149 НК РФ. При наличии операций, облагаемых и не облагаемых НДС, фирма обязана осуществлять их раздельный учет. Это же необходимо и в случае использования различных ставок обложения НДС. Используемые для обложения НДС ставки (ст. 164 НК РФ) следующие: 0, 10 и 20%.

Льготную ставку 0% применяют при экспортных операциях, международных перевозках, в космической отрасли, при транспортировке нефти и газа (п. 1).

Ставка 10% предназначена для обложения реализации товаров и услуг:

- продуктового назначения (подп. 1 п. 2);

- для детей (подп. 2 п. 2);

- медицинского назначения (подп. 4 п. 2);

- периодической печати (подп. 3 п. 2);

- при перевозке самолетами и другим воздушным транспортом;

- при приобретении племенного скота.

Реализацию всех остальных товаров и услуг (кроме вышеупомянутых) облагают налогом по ставке 20%.

При доходе за квартал ниже 2 000 000 руб. фирма или ИП имеет право подать заявление и получить освобождение от уплаты НДС .

О том, как получить освобождение от НДС, читайте здесь.

Косвенные налоги в виде НДС самые сложные и противоречивые в применении. Поэтому по ним достаточно много судебных исков.

Косвенные налоги в виде акцизов первоначально предполагали использовать только для обложения товаров, спрос на которые отрицательно сказывается на здоровье приобретающих их людей. Это относится к табачным изделиям и алкоголю. Введением этого налога хотели уменьшить потребление вредных продуктов. Дополнительно его предполагали распространить и на предметы роскоши.

В настоящее время акцизы включены в стоимость следующих товаров (ст. 181 НК РФ):

- алкогольные напитки;

- табачные изделия;

- легковые автомобили;

- мотоциклы;

- бензин и дизельное топливо;

- различные масла для двигателей;

- керосин для заправки самолетов;

- газ природный;

- топливо для печей.

Способы и формулы для расчета величины акцизов см. здесь.

Налоговые ставки на каждый вид подакцизного товара закреплены в ст. 193 НК РФ. В настоящий момент ставки в Налоговом кодексе указаны до 2022 года включительно. Косвенные налоги в виде акциза исчисляют по налоговой базе каждого из подакцизных товаров. Сумма акциза исчисляется по итогам каждого месяца реализации (ст. 192 НК РФ).

Что входит в прямые и косвенные налоги, рассмотрим в таблице.