Возврат и отказ страховки жизни по автокредиту

Содержание:

- Банки-автокредиторы: процентные ставки и прочие условия банковского займа

- Банковские уловки при страховании жизни

- Поможет ли профессионализм без КАСКО

- На что нужно обратить внимание

- Как отказаться от страхования жизни при автокредите?

- Как правильно составить заявление

- Как взять автокредит без каско

- Кому и зачем нужна страховка при оформлении кредита на авто?

- Обязательно ли КАСКО при автокредите?

- Можно ли отказаться от страхования жизни при автокредите

- Договор и условия страхования

- Как взять автокредит без первоначального взноса – 7 простых шагов

Банки-автокредиторы: процентные ставки и прочие условия банковского займа

В России признанные лидеры кредитного рынка особо не разнятся в требованиях по вопросу автокредитования.

По этой причине можно брать средние значения процентных ставок за выдачу автокредита:

Кредит на покупку автомобиля стартует с отметки в 8-9%, а финиширует за показателем в 30%. Такая разница обусловлена дифференциальным отношением к каждому клиенту и программами сотрудничества с ведущими автопроизводителями мира.

Срок погашения автокредита от 3 до 5 лет (иногда можно встретить временной горизонт в 7 лет).

Первая проплата – это определяющий фактор — и от суммы первого взноса кардинально зависит общая процентная ставка и прочие условия кредитования. Банки требуют взнос не ниже 10-15% и под 50% и выше. Такая безальтернативная гарантия погашения кредита в целом воспринимается кредитозаемщиками доброжелательно, поскольку все понимают, что таким образом банк страхует сам себя от чрезвычайных ситуаций.

Еще одним способом подстраховки является страхование авто, жизни и здоровья покупателя.

Банковские уловки при страховании жизни

При выборе кредита будущий заемщик старается сравнить предложения нескольких банков, чтобы выбрать самую низкую процентную ставку по автокредиту. Но стоит быть внимательнее, ведь здесь есть подводные камни.

Если банк предлагает низкий процент, то, скорее всего, договор страхования жизни при автокредите обойдется дороже, чем якобы выгодные условия. Клиент может заметить этот нюанс уже при подписании документов на кредит.

Вот как выглядит эта схема:

- Клиент проанализировал разные предложения и выбрал то, где был самый низкий процент по автокредиту. После подачи документов заявку на кредит одобряют.

- Выбрав машину, клиент выплачивает продавцу задаток. Затем следует визит в банк, чтобы соблюсти все формальности и внести первоначальный взнос. Собираясь подписывать документы, клиент замечает, что договор содержит пункт о страховании жизни. И сумма за эту услугу рассчитана баснословная, например, 800 тысяч при кредите в 3 млн.

- Сумма, естественно, сразу вызывает у клиента вопрос: «Почему так дорого?». Банковские служащие обычно отвечают на это заученными фразами об одобрении заявки только при условии страхования жизни. Конечно, клиенту предложат отказаться от полиса, но предупредят, что и процент кредита в этом случае возрастет, причем ощутимо.

- Потратив уже достаточно сил на выбор автомобиля и программы кредитования, клиент вряд ли уже будет все отменять, потому и согласится на условия банка.

Стоит быть внимательным к условиям банковских предложений по автокредитам. Минимальная процентная ставка не всегда означает выгоду заемщика. Чтобы отличить действительно хорошие условия от ухищрений, обратитесь к специалистам по кредитам.

Поможет ли профессионализм без КАСКО

Подводя итог теме выбора автокредита с КАСКО или без, стоит отметить, что многие автовладельцы, будучи уверены в своем мастерстве и профессиональных навыках управления автомобилем, пренебрегают страховым полисом КАСКО. В большей степени из-за его стоимости.

Но какими бы профессиональные навыки вождения не обладал бы заемщик по автокредиту, можно уверенно сказать, что на дорогах, за рулем автомобилей, найдется достаточно большее количество автолюбителей, чей стаж и уровень подготовки ниже.

Также нельзя исключать природные явления:

- Гололед,

- Снегопад,

- Недостаточная видимость.

Вследствие которых могут возникнуть различного рода ДТП, в которых могут пострадать автомобили других участников движения.

Поэтому, наверно, необходимо хорошо обдумать – а стоит так рисковать и отказываться от страхования КАСКО? Не исключена вероятность того, что возникнет необходимость выплаты ущерба пострадавшему участнику аварийной ситуации, и при этом тратиться на ремонт своего авто.

Редакция сайта

Публикации по темам: как взять автокредит, какую машину выбрать в кредит, условия автокредитования в банках на новые и подержанные автомобили, как досрочно погасить автокредит на машину, страхование КАСКО и ОСАГО для кредитного авто. Редакция сайта «Автомобиль в кредит» помогает разобраться в вопросах получения, погашения и обслуживания кредита на автомобиль

На что нужно обратить внимание

При оформлении рассрочки на автомобиль банк заключает с клиентом целый пакет договоров, куда входят:

- Справка о купле/продаже движимой собственности;

- Страховой полис КАСКО;

- Доверенность, по которой банковская структура может присвоить машину себе в качестве залога;

- Кредитное соглашение.

Поэтому запутаться в документации при получении кредита на авто довольно просто

Чтобы этого не произошло, клиенту стоит обратить внимание на следующие нюансы:

- Вынужденное оформление беспроцентной ссуды (если банк настаивает на том, чтобы заемщик получал КАСКО именно при составлении кредитного договора, то от него лучше сразу отказаться. Ведь в таком случае финансовая организация оставит за собою право вписать завышенную цену за полис, получая с этого материальную выгоду, в убыток клиента);

- Наличие формальностей в анкете (зачастую в ненужной информации кредиторы и скрывают те нюансы, о которых водитель узнает только после подписания договора. Поэтому перечитывать нужно каждую строчку не менее трех раз);

- Открытие кредитного счета (данная процедура является обязательной при выдаче автокредита. Но главный ее недостаток заключается в том, что она еще и платная);

- Отсутствие возможности досрочного погашения (многие финансовые учреждения предусматривают невозможность оплаты клиентом полного объема задолженности, расценивая такой шаг, как нарушение договора. Это становится причиной наложения штрафа на заемщика в размере 2% от суммы кредита).

Мы узнали, что собою представляет автокредит, и чем он выгоден для рядового автомобилиста. В заключение добавим, что брать машину в рассрочку без первого взноса нужно лишь тогда, когда это действительно необходимо. Так как при стандартном кредите процентная ставка намного ниже, что позволяет заемщику сэкономить массу личных средств.

Как отказаться от страхования жизни при автокредите?

Как уже говорилось, страхование жизни не является обязательным при оформлении любого кредита. Но часто эта услуга включается в договор по умолчанию, и вам не дадут возможности получить автокредит на других условиях. Особенно если автокредит относится к категории экспересс-кредита. Либо без оформления страхования жизни вам могут предложить менее привлекательные условия, например, значительно повысить ставку на кредит.

Варианты отказов

Существует четыре варианта отказа от страхования жизни

На этапе заключения договора. Если вы не планируете оформлять страхование жизни, сразу скажите об этом представителю банка, принудить вас оформить страховку они не имеет права

Важно понимать, что отказ от страховки может привести к изменению условий договора, либо вообще к отказу в кредитовании.

После заключения договора. По письменному заявлению клиента банк может прекратить действие страховки по ранее выданному кредиту

При этом важно внимательно ознакомиться с договором кредитования, там, скорее всего, указаны сроки, в которые вы должны уложиться для оформления отказа от страховки. В большинстве финансовых компаний они составляют от 3 до 6 месяцев.

Подать исковое заявление, в случае отказа банка в расторжении договора страхования. В этом случае важно трезво оценить свои шансы на успех, так как вы добровольно согласились на страховку, при оформлении кредита. Положительное решение суда можно ожидать в случае, если вам удастся его убедить в том, что страхование было навязано сотрудниками банка. А для этого должны быть весомые доказательства, например, записи переговоров с сотрудниками банка. В любом случае, при выборе этого метода возврата страховки следует заручиться поддержкой опытного юриста.

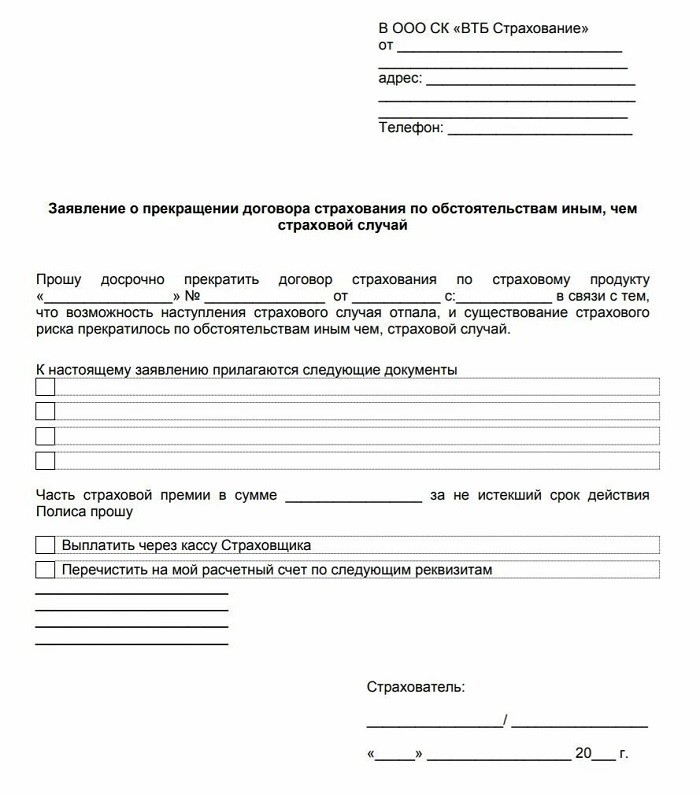

При досрочном расторжении договора кредитования. В случае досрочного погашения кредита, вы можете подать заявление на перерасчет страховки за период, которым кредитом не пользовались. Это можно будет сделать только в офисе страховой компании. Для этого вам нужно подготовить два экземпляра заявления (образец можно скачать здесь).

При подаче заявления в страховую получите на своем экземпляре отметку о вручении: дата вручения, подпись ответственного лица, расшифровка и номер входящего документа. Кроме заявления нужно предоставить копию кредитного договора, документ, удостоверяющий личность, справку о том, что кредит погашен в полном объеме. Такая справка выдается банком или финансовой организацией, в которой оформлялся займ. Подобные заявления рассматриваются в течение месяца. В случае отсутствия реакции на обращение в течение указанного период клиент может обратиться в отделение Роспотребназдора либо в суд. Порядок обращения в Роспотребнадзор аналогичен порядку обращения в страховую компанию, подается письменное заявление, со всем необходимыми приложениями, а также в случае наличия ответ страховой компании либо уведомление об отправке запроса. В случае обращения в суд нужно быть готовыми к долгим судебным разбирательствам, которые могут затянуться на несколько месяцев.

Как составить заявление на отказ от страхования жизни?

Правильно составить заявление на отказ от страхования жизни, можно придерживаясь следующих правил

- В правом углу документа указывается адресат заявления – полное наименование банка/страховой компании, юридические реквизиты; далее следует указать персональные данные заявителя – ФИО, адрес по месту прописки, контактный телефон.

- В информационной части заявления следует указать реквизиты договоров (кредитного и страхового) – номер, дата заключения, срок действия, некоторые важные условия, информацию о уже выплаченной сумме и требования о возврате денежных средств.

- Обосновать свои требования следует отсылкой к нормативно-правовым актам либо пунктам договора, а также приложенными документами, список которых должен быть указан в самом заявлении.

- Заявление должно быть подписано заявителем собственноручно, роспись должна сопровождаться расшифровкой и датой составления.

Как правильно составить заявление

При любом виде страхования заявление нужно подавать непосредственно в страховую.

По поводу самого заявления есть 2 варианта: либо у страховой/банка есть четкая форма заявления на ваш конкретный случай, либо такой формы нет. Поищите форму на сайте страховой (у страховой группы «Уралсиб», например, заявление на возврат в период охлаждения выглядит так), если ее нет – составляйте в свободной форме. В заявлении нужно указать:

- название страховой;

- ваши фамилию-имя-отчество;

- свой адрес;

- контактный телефон;

- номер договора страхования;

- вид страхования;

- причину, по которой вы отказываетесь от полиса;

- расчетный счет, на который нужно вернуть деньги;

- инициалы, дату и подпись (снизу).

Как пример:

Все, осталось подать его и дождаться решения. Если страховая согласится с вашим требованием, деньги вернут в течение 10 дней.

Последствия отказа

Последствия отказа для вас должны быть прописаны в договоре кредита – чаще всего банк наказывает отказавшихся от добровольного страхования заемщиков повышением процентной ставки. Если в договоре прописан штраф – можно обратиться в Роспотребнадзор, это очень похоже на давление.

Обращение в Роспотребнадзор

Сразу предупредим, что Роспотребнадзор вероятнее всего не решит вашу проблему. Роспотребнадзор занимается юридическими лицами, которые грубо нарушают законодательство, предлагают клиентам некачественные услуги или «переходят черту» в рекламе. МФО с Роспотребнадзором очень не дружат, а вот банки парируют претензии структуры довольно уверенно. Но у Роспотребнадзора есть другая полезная функция – вы можете попросить структуру дать оценку действий банка. Для этого нужно прийти и написать заявление, обычно – в вольной форме. Далее возможен один из 3-х вариантов:

- Роспотребнадзор скажет, что никаких нарушений здесь нет. Далее вы можете подать в суд, но шансы на выигрыш будут низкими.

- Структура сама подаст в суд на банк. Это случается при очень серьезных нарушениях, вряд ли этот сценарий возможен для крупного банка.

- Вам выдадут результаты проверки, по факту которой были выявлены нарушения, и посоветуют обратиться в суд. Ваши шансы на выигрыш дела будут большими, плюс у вас будет доказательная база.

Обращение в суд

Итак, последняя инстанция – суд. Отличие суда от всех остальных методов заключается в том, что решение будет принимать человек, который не представляет ничьих интересов. Поэтому у вас есть шанс добиться справедливости. Обращаться в суд нужно только тогда, когда вы хотя бы частично уверены в своей победе и имеете на руках некие доказательства – оценку правомерности действий банка или страховой, например (ее можно получить в Роспотребнадзоре). Если речь идет о большой сумме, можете задуматься по поводу адвоката.

Документы для обращения в суд

Как минимум вам понадобится:

- Паспорт.

- Договор на кредит.

- Договор на страхование.

В остальном – все, что сможете найти. Это может быть заключение от Роспотребнадзора, документы, подтверждающие ваше тяжелое финансовое положение, документы, доказывающие, что вам оформили страховку по завышенной цене и так далее. Ваша цель – убедить судью в том, что страховая должна вернуть вам деньги.

Как взять автокредит без каско

Во-первых, нужно определиться с маркой автомобиля, его комплектацией и тем, новый или подержанный он вам нужен, – от этого зависит сумма заявки на автокредит. Чаще всего салоны уже работают с определенными банками, так что заранее уточните этот момент у дилеров.

Воспользуйтесь отработанным алгоритмом для получения кредита.

Шаг 1. Выбираем банк и подаем заявку.

В интернете можно найти специальные сайты, на которых сравниваются условия разных банков. Так вы получите актуальную и разнообразную информацию по своему городу. Выберите таким образом банк, который оформляет автокредиты без страхования жизни и каско и подходит под остальные требования.

Также можно сразу через Интернет подать заявки в несколько банков, чтобы не тратить время на личные посещения. Чем большее количество вы отправите, тем выше шансы получить автокредит на подходящих условиях.

Помните, что, если вам предварительно одобрен автокредит, это не значит, что его точно выдадут.

Шаг 2. Собираем документы.

Когда выбор банка завершен и заявка одобрена, необходимо собрать пакет документов. Берите только оригиналы. Вам будут нужны:

- паспорт;

- заявление на кредит;

- водительское удостоверение (если есть);

- копия трудовой книжки – для подтверждения стажа работы;

- справка 2-НДФЛ (ее вам выдадут на работе в бухгалтерии).

Некоторые банки требуют дополнительные документы: военный билет, свидетельство об образовании, документ о праве владения имуществом, которое хотите оформить в качестве залога.

Шаг 3. Заключаем договор купли-продажи.

После того как получили от банка одобрение автокредита, можно заключить договор купли-продажи с продавцом. Если у автосалона есть договоренность с подходящим вам банком, то всё просто – все бумаги и соглашения подписываете с центром продажи.

Шаг 4. Заключаем договор с банком и вносим первоначальный взнос.

Обязательно прочитайте договор перед его подписанием. Это очень важный момент, постарайтесь не отвлекаться ни на кого вокруг и сфокусируйтесь на документах.

Обратите внимание на следующие пункты:

- Реальный размер процентной ставки (в идеале он должен быть написан на первой же странице договора, а не спрятан в сносках мелким шрифтом).

- Размеры комиссионных за финансовые операции (в ваших интересах, чтобы они были минимальными).

- Варианты погашения кредитов (удобнее, чтобы их было несколько, в идеале – возможность оплаты через интернет).

- Условия досрочного погашения (посмотрите, какие санкции могут быть).

- Ваши права как собственника машины (что вы имеете право с ней делать – оформить как такси или использовать для грузоперевозок).

Далее – внесение первоначального взноса, который поступит на счет продавца автомобиля.

Шаг 5. Регистрируем авто и погашаем задолженность.

Теперь остается только поставить автомобиль на учет в ГИБДД. У вас есть 10 дней после заключения договора продажи, чтобы все оформить. При выборе отделения можно поехать в то, которое находится ближе всего, – привязки к месту регистрации или проживания нет. С собой необходимо иметь все документы по автокредиту, включая ОСАГО и квитанцию об оплаченной пошлине.

Кому и зачем нужна страховка при оформлении кредита на авто?

Оформлять страхование жизни при получении кредита на машину или нет? Таким вопросом задаются многие заёмщики, так как все расценивают эту страховку неоднозначно. С одной стороны, за оформление страховки придётся платить лишние деньги. Причём, если с заёмщиком ничего не случится, и он сможет самостоятельно и вовремя погасить задолженность, то страховка просто увеличит ему сумму переплаты по кредиту.

Для банка оформление страхования жизни заёмщика важно по трем причинам:

- Первая причина в том, что банк снижает свой риск, так как деньги по кредиту им будут выплачены в любом случае.

- Вторая причина заключается в том, что банк получает дополнительные вознаграждения от страховщика, так как продаёт его услуги своим клиентам.

- Третья причина заключается в том, что страховщики размещают свои деньги в банковских депозитах, в обмен на привлечение определённого количества застрахованных клиентов.

Таким образом, страхование жизни имеет свои преимущества как для заёмщика, так и для кредитора. Однако для заёмщика страховка также может оказаться и убыточной.

Обязательно ли КАСКО при автокредите?

Страхование КАСКО добровольное, поэтому никто не может заставить вас оформить покупку. Данное положение отражено в законе об организации страхового дела. Покупка полиса для многих организаций является условиям для выдачи кредита, и если его не соблюдать, последует отказ в оформлении.

При выдаче займа компания требует оформления страховки, и пока вы выплачиваете долг, в случае повреждений или угона компенсация положена и банку. Если произошел страховой случай, то хозяин получает сумму, которую уже покрыл по займу, а кредитная организация получает непогашенную часть. Таким образом, КАСКО-страхование – гарантия того, что компания получит свои деньги, если что-то неприятное произойдет с ТС.

Можно ли отказаться от страхования жизни при автокредите

Многих, кто берет машину в кредит и уже оказался в ситуации принуждения к покупке страховки, интересует возможность отказа от неё. Для заемщика прямой выгоды в оформлении страховки нет. Это действие на руку только банку и страховой компании. Так что кредитные организации могут даже идти на уловки, чтобы гарантировать выплату кредита.

Стоит учитывать, что по статье 935 ГК РФ страхование жизни и здоровья оформляют только добровольно. Но невозможно доказать, что договор был заключен по принуждению и добровольности принятия решения не было. Суд в подобных спорах руководствуется правилом: подпись клиента на документах означает его полное добровольное согласие со всеми условиями. Так что расторгнуть договор по суду и получить вознаграждение назад не получится.

На то, чтобы вернуть сумму вознаграждения согласно указу ЦБ, у клиента раньше было всего 5 дней с момента подписания договора. А с первого января 2018 года этот срок продлен до 14 дней. Такие изменения внесены в систему указанием ЦБ РФ № 4500-У от 21.08.2017. Как отказаться от страхования жизни при автокредите расскажем далее.

Что же предпринять, если вас уже уговорили оформить кредит на авто со страхованием? Как после заключения договора отказаться от услуги?

Представляем вам простую схему, действуя в рамках который, вы сможет получить свою страховку назад.

Сначала нужно написать в страховую компанию соответствующее заявление. В нем будет содержаться требование о возврате денежных средств по договору. Бланки и примеры заполнения этого документа может предоставить страховщик

Этот пункт важно сделать в обозначенный в Указе срок. К заявлению нужно приложить документы по страховке, сделать копию всего пакета документов и вместе с описью отправить заказным письмом с уведомлением о вручении в страховую компанию (по местонахождению или на абонентский ящик)

Не пренебрегайте копированием документов и оформлением описи. Если страховая компания вдруг «потеряет» ваше письмо, то доказать что-либо без копий и описи будет невозможно. После получения вашего заявления у страховой компании есть 10 дней, чтобы вернуть вам средства по договору. При этом важно, чтобы клиентом был соблюден срок обращения – 14 дней. Если же заявитель опоздал с подачей заявления, страховая выплатит только часть суммы по договору, так как часть денег будет удержана. Как показывает практика, с момента отправки документов и до получения денег проходит не меньше 4 недель.

ВАЖНО! Держите руку на пульсе. После отправки письма позвоните в страховую компанию, узнайте, дошло ли заявление

Уточняйте, как продвигается решение вопроса о выплате. Звонить можно как в ближайший офис страховщика, так и в центральное отделение.

Обозначим промежуточный итог: отказ от страхования жизни при оформлении автокредита возможен, но необходимо соблюсти срок подачи заявления об этом в страховую компанию (14 дней). Но это требование Указа кредитные учреждения все же могут обойти.

Возврат суммы страховки не выгоден банку, поэтому кредитные организации оформляют договора на коллективное страхование. Это означает, что соглашение не заключается с каждым отдельным клиентом. Заемщик просто присоединяется к программе страхования банка. Указ Центрального банка не затрагивает такие виды договоров.

Подобная ситуация может случиться с заемщиками крупных банков. Например, ВТБ 24, Альфа-банк и некоторые другие применяют подобную схему. Так что клиенты, которые хотели бы отказаться от страхования жизни при автокредите, не могут этого сделать.

Если вовремя обнаружить в тексте документов об автокредите упоминание о присоединении к коллективному договору страхования, то можно сразу оформить заявление об отказе в него вступать. При таком варианте, заемщик не теряет право на возврат уплаченной суммы страховки.

«Если клиент отказывается от страховки, может ли в этом случае банк расторгнуть и кредитное соглашение?» — этот вопрос задают многие потенциальные заемщики. Риск для банка в этом случае, конечно же, повышается, но кредитный договор уже заключен. А отказ клиента от страховки по законной процедуре не является причиной для расторжения договора о банковском займе.

Договор и условия страхования

Каждая компания, предоставляющая страховые услуги, работает на своих условиях. Банки, в свою очередь, сотрудничают не со всеми страховщиками, а только с партнёрами, получившими аккредитацию. При условии необходимого страхования жизни кредитный специалист должен выдать клиенту список подходящих организаций.

Проанализировав условия популярных на страховом рынке компаний, выделим общие для большинства полисов пункты.

1) Страховая сумма равнозначная:

- полной стоимости приобретаемого автомобиля;

- сумме автокредита;

- остаточной сумме задолженности при пролонгации договора.

2) Срок действия договора:

- на полный срок кредитования;

- на 1 год, с обязательным последующим продлением.

3) Страховые риски:

- смерть застрахованного лица;

- инвалидность 1 и 2 группы;

- травма в результате несчастного случая (погашение в нетрудоспособный период).

Выгодоприобретателем в полисе указывается банк.

Стоимость приобретаемой страховки устанавливается в зависимости от многих показателей: срока и суммы кредита, перечня рисков, пола, профессии, возраста и состояния здоровья человека.

Как взять автокредит без первоначального взноса – 7 простых шагов

Есть 2 варианта – оформить кредит в автосалоне или в отделении банка. В обоих случаях договор вы будете заключать в конечном счете с кредитным учреждением, но в первом случае он наверняка обойдётся вам дороже. Бывают и исключения – в случае, если автосалоны реализуют товар в рамках ограниченных по времени акций.

В любом случае – вам поможет пошаговая инструкция.

Шаг 1. Выбираем автомобиль

Ещё до того, как начнёте действовать, определитесь с моделью и комплектацией автомобиля – чтобы знать, на какую сумму рассчитывать. Здесь всё зависит от ваших потребностей, целей и финансовых возможностей.

Имеет смысл письменно оформить все параметры и требования к транспортному средству. Так будет меньше вероятность поддаться на уговоры менеджера и приобрести совсем не ту модель, которая была вам нужна изначально.

Шаг 2. Сравниваем условия кредитования и выбираем банк

Сколько банков – столько и условий.

Лучше всего оформить кредит в том банке, где у вас есть зарплатная карта.

Но если зарплатной карты в конкретном банке у вас нет или вас не устраивают условия кредитования, ищите другие варианты.

Выбирая кредитное учреждение, ориентируйтесь на:

- рейтинги от независимых рейтинговых агентств;

- стаж работы компании;

- наличие отделений в нужном вам регионе или районе;

- отзывы реальных пользователей, а также ваших друзей, родных и знакомых.

Используйте специальные сервисы сравнения в интернете.

Шаг 3. Подаем заявку и готовим документы

Если не хотите ходить по отделениям банка и общаться с менеджерами лично, подавайте заявку на автокредит онлайн – желательно, сразу в несколько банков, чтобы выбрать наиболее подходящие условия.

Список документов при подаче заявки стандартный:

- паспорт;

- второй документ – водительское удостоверение, СНИЛС, военный билет и т.д.;

- справка о доходах 2-НДФЛ;

- копия трудовой книжки.

Ответ на заявку придёт через несколько часов или дней. За это время банк проверит вашу кредитную историю и вынесет предварительное решение. Если оно будет положительным, потребуется личный визит в банк для проверки документов.

Шаг 4. Заключаем кредитный договор

Это самая важная часть процесса

На что обратить внимание, я уже рассказал в разделе №2. Менеджеры банков далеко не всегда озвучивают клиентам важнейшие для них условия

Если сотрудники торопят или нет возможности удобно сесть в сторонке и внимательно прочесть договор, попросите разрешения забрать его домой, дабы ознакомиться в спокойных условиях.

Поскольку для менеджера вы в первую очередь – ходячий бонус, а только потом – гражданин, он либо разрешит вам сделать это, либо создаст все условия, чтобы прочесть документ вам было удобно здесь и сейчас.

Шаг 5. Регистрируем и страхуем автомобиль

Поскольку для автокредита без начального взноса чаще всего требуют оформить обе страховки, вам придётся приобретать полис КАСКО на случай угона или утраты авто. Банк не имеет права ограничивать вас с выбором страховщика.

Удобнее всего приобрести полис в компании Тинькофф-Страхование. Это делается онлайн в течение нескольких минут. «Тинькофф» бесплатно доставит полис на дом в течение суток и предоставит некоторые дополнительные бонусы. Например, бесплатные услуги эвакуатора в случае чего. А также ремонт фар, зеркал и стёкол без всяких справок.

Регистрировать машину в ГИБДД стало проще и быстрее

На регистрацию в ГИБДД отводится 10 дней с момента заключения договора. Потребуется уплатить госпошлину, а также иметь полис ОСАГО, после чего вы получите на руки Свидетельство о регистрации транспортного средства.

Шаг 6. Передаем в банк ПТС и страховой полис

Согласно условиям договора без первоначального взноса, ПТС нужно будет передать в банк, где документ будет находиться до полного погашения займа. Туда же передаём копии страховых полисов.

Шаг 7. Погашаем задолженность и забираем ПТС

Вы станете полноправным собственником, после того как внесёте последний платеж. Сделав это, пишите заявление на выдачу ПТС и снятие залогового обременения.