Акт списания продуктов

Содержание:

- Для чего необходим акт списания на предприятии

- Возможные причины для утилизации

- Способы утилизации продуктов питания

- При каких обстоятельствах фирме следует формировать акт списания продуктов питания?

- Акт уничтожения товара

- Инструкция по заполнению

- Кто виноват и почему?

- Образец акта утилизации продуктов питания

- Справочник Бухгалтера

- Акт списания продуктов питания

- Как автоматизировать списание продуктов?

- Списываем продукты питания и оформляем документально

Для чего необходим акт списания на предприятии

Деятельность организации всегда связана с приобретением товаров, их оприходованием, перемещением и расходованием.

- Если ООО работает со строительными материалами и они систематически отпускаются по точкам на стройки , то оформляют лимитно – заборные карты. Они заполняются на месяц, в двух экземплярах, один остается на складе, а второй – у материально-ответственного лица в отделе или подразделении предприятия. В конце месяца карта передается бухгалтеру, чтобы оформить выбытие материалов.

- Если отгрузка материалов происходит едино разово, то необходимо оформить товарную накладную (ТОРГ-12). Так происходит отгрузка канцелярский принадлежностей, бензина и т.д.

- Когда происходит списание материалов, бухгалтер делает проводки в 1С бухгалтерии, указывая по кредиту счет 10 (материалы), а по дебету – счет затрат.

Акт на списание продуктов питания в большинстве случаев составляется для снятия с баланса фирмы бракованных или испорченных товаров, а также тех у которых уже вышел срок годности. Подобная ситуация может произойти например при неправильном хранении товара. Или у каких-либо из продуктов слишком короткий срок годности, во время которого они не были распроданы.

|

Возможные причины для утилизации

Как правило, если речь идет об утилизации, подразумеваются продукты питания, у которых срок годности уже закончился. Это естественно, ведь такой товар уже продавать запрещено. Однако списывать продукты могут и по другим причинам:

- обнаружен производственный брак;

- герметичность упаковки была нарушена;

- испорченная упаковка;

- продукты хранились в ненадлежащих условиях;

- внешний вид продукта вызывает сомнения в его качестве;

- товар является потенциально опасным для здоровья;

- продукция считается запрещенной на территории РФ.

Когда происходит списание, необходимо определить причину. Например, если товар не продан до окончания срока его действия, это будет считаться убытком, который несет данная организация. По сути, это естественная убыль. Если выявится, что товар поврежден, например, по вине перевозчика, то претензии будут предъявляться к нему. Нередко выявляется, что товар имеет заводской брак. Такую продукцию производитель заменяет.

Кто и когда составляет акт

Один человек не может принять решение о том, что продукты необходимо списать. Ведь на некоторых товарах, например на овощах, нет срока годности. Соответственно, определять качество товара приходится при помощи визуального осмотра. Для этого создается специальная комиссия. В ее составе обычно находится бухгалтер, руководитель организации, товаровед. Не исключена возможность привлечения сторонних экспертов. Например, если есть подозрения в заводском браке, производитель присылает своего представителя.

Также имеются надзорные органы, которые проводят независимую оценку, выдавая письменное заключение. Еще до того, как продукты будут утилизированы, проводится их досрочная инвентаризация. Этим также занимаются специалисты, входящие в состав комиссии. Как можно догадаться, товар подлежит списанию, если он становится непригодным для употребления. Но при этом обязательно нужно выявить причину, по которой продукцию нужно списывать. Ведь именно это будет влиять на порядок учета.

Способы утилизации продуктов питания

Товары, у которых заканчивается срок годности можно запустить в продажу со скидкой или просто раздать. При порче их можно только уничтожить.

Основные варианты утилизации:

- Захоронение на полигонах или мусорных свалках – наиболее опасный и вредный способ. Вместе с продуктами разложения в землю попадает патогенные микроорганизмы. Упаковка также значительно загрязняет окружающую среду. Из-за этого ограничивается объем уничтожаемых отходов.

- Сжигание – обычно при переработке используют огнеупорные баки. Получившуюся золу используют для производства удобрений. Единственным недостаток – это загрязнение воздуха продуктами горения.

- Биопереработка – применяются специальные компостные ямы, в который создаются условия для ускоренного разложения. В последующим возможно обогащение почвы переработанными продуктами.

- Перемалывание – на некоторых заводах есть специальные утилизаторы, которые измельчают продукты вместе с упаковкой. Затем полученную стружку пускают на изготовление строительных материалов (при условии добавления дополнительных связующих компонентов).

- Изготовление корма животным – для этих целей подойдет не вся продукция, поэтому список ее строго регламентирован. Обычно биоотходы перерабатываются в мясную или рыбную муку в качестве добавок. Просрочка для такого способа не подходит.

Важно: Использование испорченного товара для животноводства или вторичной переработки осуществляется только с разрешения контролирующих государственных органов.

Составление акта на утилизацию – важный пункт в работе любого предприятия. Несмотря на свободу в составлении документа, для отчета налоговой или Роспотребнадзора требуется соблюдение основных пунктов. Форма является подтверждением избавления от неликвида, снимая претензии от контрольных организаций.

голоса

Рейтинг статьи

При каких обстоятельствах фирме следует формировать акт списания продуктов питания?

Любой организации, занимающейся деятельностью, связанной с продажей и переработкой продовольственных товаров, приходится иногда сталкиваться с ситуацией, когда:

- она не успевает распродать некоторую часть закупленного товара до истечения срока годности;

- продукты питания могут испортиться по чьей-либо вине либо из-за воздействия внешних факторов.

В любом случае, если продовольственный товар не пригоден для последующего употребления, у фирмы возникает необходимость списать его.

ВАЖНО! Компании следует помнить, что при списании продуктов обязательно нужно выяснить, из-за чего произошла порча. Ведь от этого зависит порядок учета в налоговых расходах стоимости списываемых товаров, а также порядок бухучета

Так, если срок годности продукта подошел к концу или если товар испортился в результате чрезвычайной ситуации, то его стоимость при списании можно целиком отнести к расходам: как прочие расходы списываются просроченные товары (подп. 49 п. 1 ст. 264), а испорченные в результате чрезвычайной ситуации — как внереализационные расходы (подп. 6 п. 2 ст. 265 НК).

Если же товар более не пригоден по естественным причинам (усох, растаял, рассыпался, выветрился и т. д.), то к расходам стоимость таких продуктов также можно отнести, но в пределах норм естественной убыли (письмо Минфина РФ от 23.05.2014 № 03-03-РЗ/24762).

Недостачи товаров и их порча в пределах норм естественной убыли относятся на издержки обращения, сверх норм – на счет виновных лиц. Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи и порчи товаров по решению руководителя компании списываются на финансовые результаты торговой фирмы.

Подробнее о списании потерь по товарам см. в статье «Порядок списания товарных потерь (нюансы)».

Образец положения о списании просрочки и брака вы можете посмотреть и скачать в КонсультантПлюс. Получите пробный доступ и переходите в материал.

Итак, если продукт испорчен, фирме следует его списать. Такое списание оформляется специальным актом. Единой обязательной для всех компаний формы акта не установлено. Вместе с тем в постановлении Госкомстата РФ «Об унифицированных формах первичных документов по учету кассовых операций» от 25.12.1998 № 132 содержатся действовавшие до 2013 года обязательные шаблоны отдельных документов, в частности:

- ТОРГ-15 — оформляется порча, бой и лом товара;

- ТОРГ-16 — фиксирует списание товаров.

Фирма может составить рассматриваемый акт по указанным шаблонам или оформить списание по собственному локальному шаблону.

Проводки по отражению списания в бухучете можно посмотреть в Типовой ситуации от К+, получив бесплатный доступ к системе.

Акт уничтожения товара

Под уничтожением товара понимают таможенную процедуру, при которой товары, привезенные из-за рубежа, подлежат ликвидации или приведению в непригодное к использованию состояние. При этом не взимаются таможенные пошлины и налоги, а к товарам не применяются меры экономической политики.

К уничтожению прибегают, когда после перемещения через границу товар утрачивает качество или истекает его срок хранения.

Пункт 2 ст. 298 Федерального закона №311 от 27.11.2010 г. утверждает форму акта, составляемого при уничтожении товаров, и порядок его заполнения.

Заполняют этот документ в таком порядке:

- Пункт 1. Наименования утилизированных товаров, их коды по ТН ВЭД ТС (10 знаков), количество товаров.

- Пункт 2. Способ, примененный при уничтожении.

- Пункт 3. Место проведения утилизации и адрес организации, осуществившей уничтожение.

- Пункт 4. Наименование отходов, образовавшихся в результате утилизации, их коды по классификации ТН ВЭД ТС (6 знаков), количество, адрес нахождения до выпуска по избранной процедуре.

Если отходы пригодны для дальнейшего коммерческого использования, в строке «Состояние отходов» указывают дальнейшие таможенные процедуры.

Пункт 5. Должности и фамилии декларанта (таможенного представителя), представителя организации-утилизатора, сотрудников таможни, наблюдавших за уничтожением товаров. Все указанные лица должны подписать акт, указав дату.

Первый экземпляр акта остается на таможне, второй — у представителя декларанта (таможенного представителя). Положения Таможенного Кодекса предусматривают уничтожение товаров, безвозвратно утерянных, поврежденных в результате аварии или другого непреодолимого действия и т. п.

Уничтожение допустимо в случаях, когда товары не подлежат восстановлению или если восстановление экономически невыгодно.

Уничтожению не подлежат:

- ценности (культурные, исторические или археологические);

- растения и животные, охраняемых законодательством видов. Исключение составляют случаи угрозы эпизоотий и эпидемий;

- товары, служащие предметом залога;

- изъятые или арестованные товары, в т.ч. вещественные доказательства;

- иные товары из перечня Комиссии ТС.

Не допускается уничтожение товаров, которое:

- причиняет вред окружающей среде, опасно для здоровья и жизни людей;

- происходит при потреблении товаров по их обычному предназначению;

- влечет расходы для госорганов стран ТС.

Уничтожение товаров может быть произведено следующими способами:

- термическим, химическим, механическим или иным воздействием (сжиганием, разрушением, захоронением и т. д.);

- демонтажом, разборкой с механическими повреждениями образовавшихся частей (дыры, разрывы, повреждения, исключающие восстановление товаров).

Не признаются уничтожением следующие меры:

- товары, предназначенные первоначально для людей, не могут скармливаться животным;

- запуск товаров в космос;

- переработка товаров (монтаж, обработка, ремонт);

- использование в качестве продуктов, содействующих производству, даже в случае полного потребления при переработке.

При уничтожении товаров должна быть совершенно исключена возможность изъятия, хищения, потребления, замены или разукомплектования. Контроль необходимо осуществлять в местах хранения, по пути к месту уничтожения и в месте уничтожения. Уничтожать товары необходимо в кратчайшие сроки и под обязательным таможенным контролем.

BBF.RU

Инструкция по заполнению

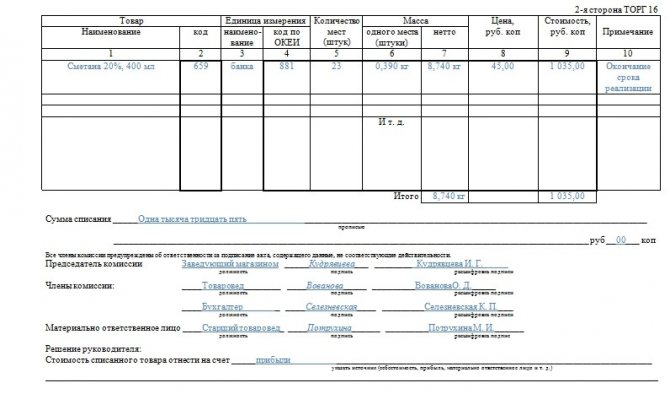

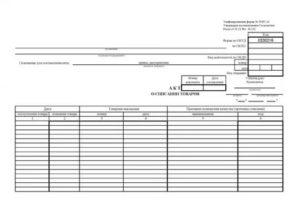

Начиная с 2013 года, бланк ТОРГ-16, предназначенный для списания продуктов, перестал быть единственно правильным. Для этих целей можно использовать и другую удобную форму. Главное, чтобы в документе были отображены все важные сведения. Но в большинстве случаев используется привычная форма ТОРГ-16. Ее использование никогда не вызовет вопросов у контролирующих органов. Обычно бланк состоит из двух листов, на каждом из которых имеется таблица. Если возникает необходимость вносить дополнительные строки в таблицы, то количество листов будет увеличено.

Первая страница акта

В правом верхнем углу находится таблица, в которую вносятся коды. Обычно бланк уже содержит код ОКПО, который является стандартным. Также здесь указывается код ОКДП, код операции. По центру расположены строки, где прописывается название компании, ее структурное подразделение, конкретный склад. Кроме этого, сюда вносятся сведения о документе, который и стал основанием для списания. Это может быть распоряжение, приказ или какой-то другой аналогичный документ. Прописывается дата его оформления и номер.

Ниже, где указано название документа, нужно проставить номер, который присвоен акту. Здесь имеется отдельная графа, предназначенная для указания даты оформления акта. Нередко можно столкнуться с ситуацией, когда сотрудники компании мошенничают. Заключается это в том, что в акт о списании вносятся вполне пригодные для употребления продукты, чтобы потом незаконно их реализовать.

Для предотвращения таких ситуаций в бланке предусмотрена графа, в которой указываются данные руководителя: его ФИО, должность, подпись с расшифровкой. По сути, именно этот человек является ответственным за списание, и будет отвечать за неправомерные действия своих подчиненных.

Первая таблица

После внесения информации в «шапку», можно приступать к заполнению первой таблицы. Здесь указывается информация о товаре. В соответствующих графах проставляются даты поступления и списания продуктов, сведения накладных, причины списания и признаки, свидетельствующие о плохом качестве продукции. Наиболее часто указывается окончание срока годности. Однако существуют и другие причины, например, нарушена герметичность упаковки, заводской брак. Не исключена и порча товара. В этом случае необходимо назначить материально ответственного сотрудника. Списанию подлежит товар и в том случае, если организация прекращает свою деятельность.

Вторая страница

Вторая страница бланка также содержит таблицу. Она предназначена для указания максимально подробной информации о товаре. Сначала прописывается его полное название и код. Также указываются единицы измерения, количество, масса, нетто, стоимость. Последняя графа предназначена для примечаний. Как правило, здесь также указываются причины, по которым возникла необходимость списать данный продукт. В эту таблицу поочередно вносятся все товары, подлежащие списанию. Внизу указывается общая масса и стоимость.

Под таблицей прописью необходимо указать сумму, на которую происходит списание. Ниже перечисляются все члены комиссии, которые проводили инвентаризацию. Своими подписями они утверждают, что указанная выше продукция действительно подлежит списанию. Также здесь указываются материально ответственный сотрудник и председатель проверяющей группы.

На завершающем этапе нужно указать решение, которое принимает руководитель. А именно, он определяет, к чему именно относится данное списание. Если речь идет о недостаче, то ответственное лицо возмещает материальный ущерб.

Кто виноват и почему?

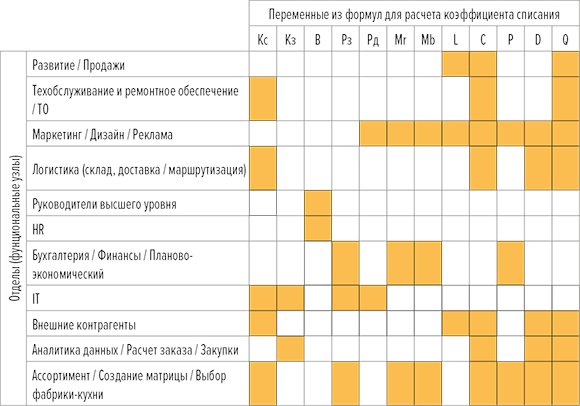

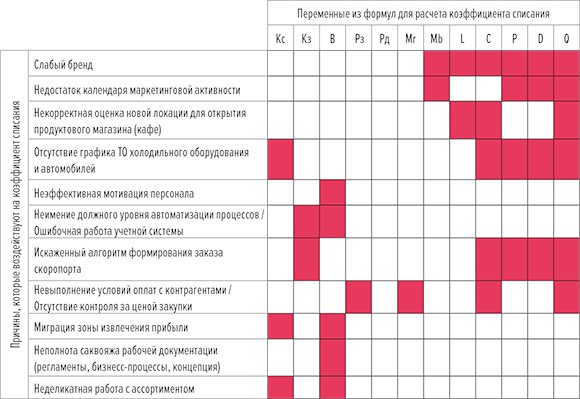

По приведенной формуле можно конкретно понять, кто виноват и почему, то есть определить проблемные места (очаги) в структуре компании и выявить причины, влияющие на величину k.

Далее в табличной (матричной) форме показан пример, как можно визуализировать причинно-следственную взаимосвязь переменных формул с функциональными секторами компании (отделами организационной структуры) и проблемами (причинами), которые оказывают прямое или косвенное влияние на величину k, а также подтверждение высказывания древнегреческого целителя, врача и философа Гиппократа: «Ничего не происходит без причины. Если что-то произошло, то можно быть уверенным, что для этого была причина».

На рис. 2 представлена матрица, показывающая «кто виноват?».

Далее приведена матрица, при помощи которой визуализирована взаимосвязь причин (проблем) с переменными формул, отвечающая на вопрос «почему виноват?» (рис. 3).

Аксиома, которая рождается после анализа двух выше представленных матриц: на величину коэффициента списания скоропорта оказывает осознанное либо неосмысленное воздействие каждый сотрудник компании (каждая функционально ответственная единица оргструктуры).

Образец акта утилизации продуктов питания

Способы утилизации продуктов питания

Продукты, которые считаются непригодными к употреблению, нельзя просто выбрасывать в мусорный контейнер. Такой товар подлежит утилизации по всем правилам. Продукты питания, у которых срок годности подходит к концу, разрешается продавать с соответствующей пометкой. Обычно такой товар продается со скидкой. Если продукт испорчен, его нужно утилизировать. Обычно этим занимаются поставщики и производители. Существует несколько основных способов утилизации продуктов питания:

Захоронение. Испорченный товар вывозится на специальные свалки или полигоны. Но нужно понимать, далеко не каждый товар подлежит такой утилизации. При гниении определенной продукции в землю попадают вредные микроорганизмы

Внимание обращают и на упаковку, разложение которой негативно сказывается на окружающей среде. Наиболее часто такой способ используется при утилизации овощей, фруктов и других органических товаров.

Сжигание

Здесь все понятно, неликвидные продукты помещаются в огнеупорные баки, где и происходит сжигание. Нередко золу, полученную таким способом, используют для изготовления удобрений.

Биопереработка. Используется преимущественно для уничтожения органических продуктов. Здесь используется специальная компостная яма. В ней создаются особые условия, ускоряющие процесс разложения. Затем полученный перегной используется для удобрения почвы.

Перемалывание. Существуют заводы, на которых применяется специальное оборудование. Оно способно измельчить не только товар, но и любую упаковку. В итоге получается своеобразная стружка. После добавления связующих веществ, эта масса используется для производства стройматериалов.

Производство кормов. Кормить животных можно далеко не всеми отходами. Список таких продуктов строго регламентирован.

Справочник Бухгалтера

Продукты питания можно списать на основании акта форма ТОРГ-16, данный бланк применяется для списания любых товаров в случае их непригодности, испорченности, окончания срока годности, в том числе можно применять и для продуктовых товаров. В отношении продуктов данный бланк акта используют в случае их порчи.

Документ является первичным и служит основанием для бухгалтера по проведению двойных записей в бухучете по снятию испорченных продуктов питания с учета.

Порча продуктовых товаров наступает в связи с окончанием срока употребления, нарушении условий хранения и транспортировки, нарушение целостности упаковки и по иным причинам, которые привели к невозможности дальнейшего употребления товара в пищу.

Как правило, процессу списания предшествует инвентаризация продуктовых товаров, в ходе которой устанавливаются все нарушения и выявляются испорченные продукты, подлежащие снятию с учета и утилизации.

Инвентаризация может быть внеплановой, порядок ее проведения регулируется приказом руководителя, который создает специальную комиссию.

Члены комиссии при подведении итогов составляют акт списания ТОРГ-16, в которой перечисляются все продукты питания, подлежащие утилизации, с указанием причин проведения данной процедуры.

Частичная потеря качества продуктов, которая позволяет их реализовать с учетом уценки, может быть отражена в бланке ТОРГ-15.

Как списать материальные ценности, пришедшие в негодность — образец акта.

Как заполнить акт списания продуктов питания

Задача членов комиссии грамотно заполнить бланк акта, так как далее он поступит в бухгалтерию и будет служить поводом для снятия товаров с учета. Чтобы бухгалтер выполнил проводки правильно, и результаты учета сошлись с фактическим наличие продуктов на складе, нужно внимательно заполнить акт.

Для списания продуктовых товаров, порча которых выявлена в процессе хранения на складе или в магазине, рекомендуется применять типовой бланк ТОРГ-16, однако при желании можно использовать и свой бланк.

Бланк акта должен отражать следующие данные:

- сведения об организации;

- документ основание для составления акта списания — как правило, приказ руководителя;

- реквизиты бланка — номер и дата составления;

- список списываемых продуктов питания — для каждого наименования вносится основные параметры — масса, количество, артикулы, основные характеристики, причина списания, цена и общая стоимость каждой позиции, также указывают реквизиты документа, подтверждающего поступление данных продуктовых товаров (например, номер и дата товарной накладной).

По итогам заполненного акта списания подводятся итоги, указывается общая стоимость списываемых товаров.

В подтверждение корректности приведенных данных все члены комиссии, участвующие в процессе подведения итогов в акте списания ставят свои подписи под приведенными данными. Далее акт сдается в бухгалтерию, где принимается решение о методе и направлении списания расходов. Возможно, будут выявлены виновные лица, которые будут частично или полностью возмещать убытки.

После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты. Оформляется в двух экземплярах.

Ответственность Комиссия несет ответственность за составление документов, проверку материалов, установление полного износа или непригодности предметов.

Акт списания продуктов питания

- 1 В каких случаях требуется форма ТОРГ-16

- 2 Титульная часть

- 3 Обратная сторона

- 4 Подписание, утверждение и дальнейшее применение

В каких случаях требуется форма ТОРГ-16 При обнаружении в организации факта наличия товара некондиционного, или утратившего свои потребительские характеристики вследствие неправильного хранения, или истечения срока годности, или прочих сторонних обстоятельств, руководителем организации инициируется процедура его списания, начальным этапом которой является выдача приказа о назначении инвентаризационной комиссии, которой делегируются полномочия по оценке состояния ТМЦ и оформления актом количественных объемов списания, причин, приведших к браку или порче. В отдельных случаях к работе над актом приглашаются к участию потребительские, санитарные, пожарные или иные контролирующие и надзорные органы.

Акт списания продуктов питания

Акт списания продуктов питания (форма № ТОРГ-16) — первичный документ в бухгалтерском учете, который применяют на предприятиях, реализующих продукты питания (общепит и торговля). Необходимость использования возникает при порче продуктов.

Ситуации характерны в ряде случаев:

- при нарушении условий хранения, реализации;

- при нарушении условий транспортировки;

- когда качество поступившей продукции не соответствует необходимым требованиям;

- при окончании срока реализации (годности).

Образец акта списания продуктов питания

Порядок действий при порче продуктов определяется ситуацией, которая привела к негативным последствиям. В случае порчи продуктов до окончания срока реализации (причина — несоблюдение температурного режима или других необходимых условий хранения на складе/торговом зале), необходимо для подтверждения произошедшего провести инвентаризацию. Как правило, это будет внеплановая инвентаризация, необходимость в которой случается при возникновении факторов, результатом которых является изменение количественных показателей ТМЦ. Инвентаризация предваряется соответствующим приказом руководителя.

Инвентаризацию проводят согласно Методических указаний (Приказ Минфина РФ № 49 от 13.06.1995). Производится пересчет, перемеривание или перевешивание материальных ценностей для определения их фактического наличия. Данные фиксируют в инвентаризационной описи (ф. № ИНВ-3). Потом составляют сличительную ведомость (ф. № ИНВ-19): в нее вносят данные расхождений по количеству ТМЦ по инвентаризационной описи и учетным сведениям бухгалтерских регистров. Параллельно составляется акт о порче (ф. № ТОРГ-15) на суму стоимости испорченной продукции и второй документ — акт на списание товаров (ф. № ТОРГ-16). При окончании срока реализации продуктов алгоритм действий такой же.

Как автоматизировать списание продуктов?

Для этого удобно использовать программный модуль «Управление питанием, контроль диет» Системы контроля деятельности образовательного учреждения. Там есть не только бракеражный журнал и списание продуктов, но и многое другое:

- составление меню-требования, циклического меню, меню-раскладки;

- замена продуктов в случае нехватки;

- анализ стоимости питания и корректировка калькуляции блюд;

- контроль питания с учетом диеты каждого ребенка на основании журнала пищевой аллергии;

- формирование накопительной ведомости и прочей отчетности.

Попробовать программу бесплатно можно здесь.

Автор статьи: Лидия Ситникова

Списываем продукты питания и оформляем документально

Продукты питания организация может приобретать для производства, последующей перепродажи (в т.ч. в рамках оказания услуг общественного питания) или даже для потребления своими сотрудниками. А как быть, если приобретенные продукты оказались испорчены? В некоторых случаях продукты с истекшим сроком годности забирает поставщик. В противном случае просроченные продукты – убыток организации, ведь продукты необходимо списать. Напомним, что по закону не могут находиться в обороте пищевые продукты, материалы и изделия, которые, в частности, имеют явные признаки недоброкачественности или у которых истекли сроки годности. Такие продукты признаются некачественными и опасными и не подлежат реализации, утилизируются или уничтожаются (п. 2 ст. 3, ст. 24 Федерального закона от 02.01.2000 № 29-ФЗ , п. 5 ст. 5 Закона РФ от 07.02.1992 № 2300-1).

Законодательством не предусмотрена обязательная к применению форма первичного учетного документа, который составляют при списании испорченных продуктов. Для акта на списание просроченных продуктов питания за образец можно взять, например, акт на списание материальных ценностей или любой иной акт на списание. А можно разработать бланк самостоятельно, обеспечив наличие в нем обязательных реквизитов первичного учетного документа (ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ ).

В Указаниях по применению унифицированных форм (утв. Постановлением Госкомстата от 25.12.1998 № 132) отмечается, что форма № ТОРГ-16 используется при оформлении возникающей по тем или иным причинам порчи, потери качества товаров, не подлежащих дальнейшей реализации. Акт составляется в 3 экземплярах и подписывается членами комиссии, уполномоченной на это руководителем организации.

В отдельных случаях акт составляется с участием представителя санитарного или иного надзора. Например, когда списывается продукция, которая представляет опасность возникновения и распространения заболеваний или отравлений людей и животных или загрязнения окружающей среды (п. 17 Положения, утв. Постановлением Правительства от 29.09.1997 № 1263).

Первый экземпляр акта по форме № ТОРГ-16 направляется в бухгалтерию и является основанием для списания с материально ответственного лица потерь испорченных продуктов, второй экземпляр остается в подразделении, третий – у МОЛ.

Приведем для акта списания испорченных продуктов питания образец заполнения.