Abc-анализ клиентов

Содержание:

- АВС-АНАЛИЗ АССОРТИМЕНТА ПРОДУКЦИИ С ПОМОЩЬЮ EXCEL

- ABC анализ в логистик. Как делать – инструменты

- Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

- Разграничение товаров по группам

- Этапы ABC-анализа

- ТОРГ-12 в валюте документа, а также в рублях и валюте одновременно для 1С:Бухгалтерия 3.0 Промо

- О методе ABC-анализа

- Как проводится ABC-анализ?

- Принцип ABC-анализа и причины его эффективности

- Что такое XYZ-анализ

- Анализ складских запасов ABC/XYZ: зачем нужен

- Применение аналитических данных

- Что это такое?

- Подготовьте выводы по АВС-анализу

АВС-АНАЛИЗ АССОРТИМЕНТА ПРОДУКЦИИ С ПОМОЩЬЮ EXCEL

Табличный редактор Excel содержит необходимые для АВС-анализа формулы работы с исходными данными ЕСЛИ, ВПР/ГПР и функционал сортировки табличных данных.

В зависимости от потребностей менеджмента компании ассортиментный АВС-анализ с помощью Excel можно выполнить как по отдельному признаку (количество продаж продукции, сумма реализации, доход от реализации и т. д.), так и комплексно по нескольким признакам. По результатам такого анализа можно будет понять:

• какой ассортимент продукции в компании приоритетен (группа А) и требует повышенного внимания;

• какая часть ассортимента продукции находится в средней группе значимости (группа В);

• какая часть ассортимента является малозначимой и может быть без ущерба выведена из линейки выпускаемой продукции (группа С).

Алгоритм АВС-анализа ассортимента продукции с помощью табличного редактора Excel можно представить в виде цепочки последовательных шагов (рис. 1).

Рассмотрим эти шаги подробнее.

Шаг 1. Выгружаем данные об ассортименте продукции в файл Excel.

На этом этапе:

Шаг 2. Рассчитываем показатели структуры ассортимента продукции.

На этом этапе собираем данные о структуре выбранных критериев ассортимента продукции, так как АВС-анализ проводится именно на основе удельных значений ассортиментной единицы в общей массе показателя. Добавляем к выгруженной из учетной базы таблице столбцы для каждого выбранного критерия и прописываем в ячейках этих столбцов формулу:

Значение показателя ассортиментной единицы / Общая сумма показателей ассортиментных единиц × 100 %.

В результате по каждому добавленному столбцу получаем значение удельного веса (в процентах) каждой ассортиментной единицы анализируемой продукции.

Шаг 3. Сортируем ассортимент продукции по группам.

Третий этап АВС-анализа состоит из двух частей:

1. Сначала выводим группу значимости для каждой ассортиментной единицы продукции.

Для этого добавляем в аналитическую таблицу еще одну колонку и в ее ячейке по строке первой ассортиментной единицы прописываем расчетную формулу с использованием функции ЕСЛИ

Обращу внимание читателей на то, что нам нужно получить данные не по двум, а по трем групповым значениям (А, В и С), поэтому формула будет составная:. =ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

=ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

Здесь нужно пояснение: под нижней границей группы подразумевается такое значение удельного веса, выше которого все ассортиментные единицы продукции в АВС-анализе относятся к данной группе. Каждая компания может устанавливать свои границы ассортиментных групп.

Например, я для рассматриваемого примера АВС-анализа взял такие параметры:

• ассортиментные единицы продукции, удельный вес которых выше 5 %, относятся к группе А;

• ассортиментные единицы продукции, которые находятся в диапазоне выше 2,5 % и до 5 % относятся к группе В;

• соответственно, в группе С окажутся те ассортиментные единицы продукции, удельный вес которых не больше 2,5 %.

2. Ранжируем ассортиментные единицы продукции по указанным группам.

Для этого выделяем на листе Excel диапазон данных, который собираемся сортировать, и выбираем в меню редактора путь Данные → Сортировка. В открывшемся диалоговом окне выбираем:

• Столбец → Сортировать по (номер или буквенное обозначение столбца, в котором расположены обозначения групп значимости, которые мы присвоили ассортиментным единицам в первой части этого этапа);

• Сортировка — Значения ячеек;

• Порядок — От А до Я (потому что в выбранном столбце у нас указаны А, В, С).

В результате получаем таблицу, в которой ассортиментные единицы продукции выстраиваются в порядке убывания от наибольшего удельного веса показателя ассортиментных единиц к наименьшему и в алфавитном порядке по группам значимости.

ABC анализ в логистик. Как делать – инструменты

Как можно облегчить работу по созданию отчета и XYZ анализа? Используйте специальные инструменты и сервисы:

- Excel – самый популярный и доступный инструмент для отчетов. Но – многие данные приходится вносить и править вручную и на этих этапах теряется много времени.

- Сложные учетные системы – отличный вариант: многофункциональны, есть хранение данных, присутствуют визуализации. Но – если в вашей компании таких систем нет, то нужно время на внедрение и бюджет на IT-специалистов, которые будут работать с системами и строить для вас отчеты.

- В последнее время становятся популярны «легкие» отчетно-аналитические системы (типа Tableau).

Такие системы называют легкими, потому что:

- Легко устанавливать на любое устройство – за 2 минуты.

- Легко освоить – программа специально разработана для тех, кто не обладает специальными техническими знаниями, но хочет делать красивые и понятные отчеты.

- Легко начать строить свои отчеты самостоятельно – без помощи программистов!

Отчеты в Декалитрах (ДАЛ) для 1С: Розница 2.2.4 — 2.3.7: Продажи, Поступления, Анализ движения номенклатуры. Движение по документам ЕГАИС

На данный момент в конфигурации 1С:Розница 2.2 есть один большой минус — это наличие реквизита в Номенклатуре «ОбъемДАЛ», а собственно, отсутствие отчетов с его использованием! Как всегда, находятся маленькие магазинчики, продающие алкогольную продукцию, и сопровождающиеся какой-либо бухгалтерской компанией, соответственно ни о каком обмене с бухгалтерией у них и речи идти не может, а бухгалтеру все-таки хочется упростить себе жизнь и не высчитывать декалитры каждый квартал на калькуляторе.

Исходя из повстречавшейся мне аналогичной ситуации возникла необходимость создать несколько отчетов с выводом информации по Производителям алкогольной продукции, Кодам АП и Номенклатуре в декалитрах.

Поэтому представляю вашему вниманию отчёты по выше указанным параметрам: Анализ движения номенклатуры (Приход/Расход), Продажи и Ведомость по продажам товаров. Так же реализованы отчёты по документа ЕГАИС в декалитрах.

1 стартмани

Разграничение товаров по группам

АВС-анализ строится на базе принципа «Правило Парето», чей девиз гласит: «20% усилий приносит 80% результатов».

Классификация продуктов происходит по трем группам, именуемым «А», «В» и «С». Где:

- На продукты группы «А» приходится 80% продаж, и приносится столько же прибыли от общего объема. Как правило, это 20% от общего числа ресурсов.

- На продукты группы «В» приходится 15% продаж. Затрачивается около 35% ресурсов.

- Сектор «С» – это 5% продаж с потреблением до 60% ресурсов.

Что именно ставить в основу анализа (валовые показатели продаж или прибыль) – решать руководителю.

Сектор «А» – это главные ресурсы, «авангард» компании, которые приносят максимум прибыли. Если продажи данной категории товаров упадут, фирма понесет серьезные потери. Этому сегменту нужно уделять максимум внимания и контроля. Для него проводятся прогнозы и мониторинг. Основная часть инвестиций направляется на развитие именно этого сектора.

Группа «В» обеспечивает стабильные продажи, поэтому также важна для фирмы. Рост прибыли от этой категории может и не наблюдаться, но зато доход стабильный. Перспективность характеризуется краткосрочной тенденцией. Инвестиции необходимы только для поддержания сектора на плаву, но не для развития.

В третий сектор «С» входят самые малозначительные товары. Как правило, тянут фирму ко дну, так как дохода они не приносят, но требуют в себя много инвестиций. Можно предпринять попытки анализа причины низкого спроса либо совсем отказаться от работы с категорией.

Пример проведенного АВС-анализа

А теперь рассмотрим пример ABC-анализа продаж, как его можно проводить в таблице Excel.

При составлении таблицы можно вводить данные о сырье или продуктах. В роли показателя могут выступать объемы прибыли, продаж или инвестиций.

Составьте общий список товаров, выставив выбранный показатель:

| Порядковый номер | Наименование | Показатель (руб.) |

| 1 | Продукт 1 | 100 |

| 2 | Продукт 2 | 150 |

| 3 | Продукт 3 | 200 |

| 4 | Продукт 4 | 50 |

| 530 |

Выполните сортировку позиций по уровню убывания продаж:

| Порядковый номер | Наименование | Показатель (руб.) |

| 1 | Продукт 1 | 200 |

| 2 | Продукт 2 | 150 |

| 3 | Продукт 3 | 100 |

| 4 | Продукт 4 | 50 |

| 530 |

Затем выполните процесс деления каждой из позиции на процент приходящихся на нее продаж:

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % |

| 1 | Продукт 1 | 200 | 40% |

| 2 | Продукт 2 | 150 | 30% |

| 3 | Продукт 3 | 100 | 20% |

| 4 | Продукт 4 | 50 | 10% |

| 500 | 100% |

В следующем столбце посчитайте совокупный процент, начиная отсчет с верхних позиций:

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % | Совокупный

% |

| 1 | Продукт 1 | 200 | 40% | 40% |

| 2 | Продукт 2 | 150 | 30% | 70% |

| 3 | Продукт 3 | 100 | 20% | 90% |

| 4 | Продукт 4 | 50 | 10% | 100% |

| 500 | 100% |

В завершение, каждой из позиции присвойте группу, основываясь на данных столбца с совокупным процентом:

- На позиции с самого начала до уровня 80% – группа «А».

- С 80% до уровня 95% – группа «В».

- С 95% до 100% – группа «С».

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % | Совокупный

% |

Категория |

| 1 | Продукт 1 | 200 | 40% | 40% | «А» |

| 2 | Продукт 2 | 150 | 30% | 70% | «А» |

| 3 | Продукт 3 | 100 | 20% | 90% | «В» |

| 4 | Продукт 4 | 50 | 10% | 100% | «С» |

| 500 | 100% |

Таким образом проявляется картина, по которой можно увидеть востребованность каждого товара или группы товаров. На основе полученных данных создается стратегия дальнейшего развития продаж.

Этапы ABC-анализа

Для повышения качества ABC-анализа рекомендуются следующие этапы его проведения.

Этап 1. Определение целей анализа, которыми могут быть:

- совершенствование технологии производства и улучшение нормирования расхода материалов;

- повышение применяемости материалов, унификация деталей и сборочных единиц, комплектующих изделий;

- более обоснованный выбор поставщиков;

- совершенствование организации и управления закупочной логистикой; снижение затрат на материалы;

- совершенствование складирования материалов.

Часто этому этапу уделяют недостаточно внимания или пропускают его, из-за чего не достигают ожидаемых результатов. Одно и то же множество номенклатуры материалов может быть разбито на группы по-разному в зависимости от цели анализа.

Этап 2. Определение объектов анализа, которыми могут быть:

- номенклатура потребляемых материалов;

- номенклатура запасов материалов;

- поставщики;

- номенклатура и потребители готовой продукции.

Этап 3. Определение показателей дифференциации объектов анализа, к которым могут быть отнесены:

- стоимость и количество поставленных материалов, потребность в материалах, расход материалов (при объекте анализа – номенклатура материалов);

- стоимость оборотных средств в запасах материалов, в том числе по поставщикам материалов (при объекте анализа – запасы материалов);

- стоимость и количество поставляемых материалов, остатки материалов на складе, размер предоплаты поставщикам, товарные кредиты (отсрочки платежей), экономия по материалам в разрезе затрат на работу с поставщиками (при объекте анализа – поставщики);

- стоимость и количество проданных товаров, выручка и прибыль, объем дебиторской задолженности (при объекте анализа – покупатели).

Этап 4. Формирование информации о номенклатуре, количестве и стоимости материалов в необходимых разрезах из интегрированных информационных систем, действующих на предприятии.

Этап 5. Оценка вклада каждого объекта (типоразмера материала, поставщика, потребителя и т.п.) в общий результат, ранжирование объектов в порядке убывания вклада, расчет нарастающим итогом (кумуляты) доли объектов в общем количестве (стоимость, в процентах).

Этап 6. Выделение групп: А, В, С. Известны различные методы выделения групп: эмпирический, метод суммы, дифференциальный метод, метод многоугольника, метод касательной.

Этап 7. Анализ результатов классификации (группировки) материалов и разработка рекомендаций по управлению закупками (запасами, продажами и т.д.) в соответствующей группе. Как правило, эти рекомендации имеют универсальный характер, чем и объясняется популярность и широкое применение ABC-анализа.

ТОРГ-12 в валюте документа, а также в рублях и валюте одновременно для 1С:Бухгалтерия 3.0 Промо

Существуют разные мнения по поводу правомерности использования ТОРГ-12 в иностранной валюте, однако бухгалтера часто просят реализовать такую возможность и в дальнейшем успешно ей пользуются. Данная обработка подключается к конфигурации 1С:Бухгалтерия 3.0 с помощью стандартного механизма подключения дополнительных отчетов и обработок и предназначена для печати товарной накладной ТОРГ-12 в валюте документа «Реализация товаров и услуг», а также в рублях (валюте регламентированного учета) и валюте документа одновременно (суммы в валюте выводятся в дополнительные колонки).

1000 руб.

О методе ABC-анализа

Суть анализа в простом, удобном и наглядном ранжировании использования ресурсов, их общем вкладе в развитие, прибыль и продажи. Это позволяет грамотно расставлять приоритеты, добиваться высоких результатов при минимальных инвестициях, выявлять помехи и вовремя предпринять необходимые меры.

Представленная методика рекомендуема к применению хотя бы раз в год, но лучше, если это будет квартал. Периодичность зависит от цели, с которой применяется анализ. Для построения стратегических планов целесообразно проводить аудит каждые три месяца. Для стандартного контроля над ситуацией – раз в год. Месяц – слишком маленький период для таких данных, но, при необходимости, за отчетный промежуток можно взять и его.

Для построения стратегических планов целесообразно проводить аудит каждые три месяца.

Как проводится ABC-анализ?

Порядок проведения ABC-анализа включает в себя шесть основных этапов:

- Определяется цель ABC-анализа. Здесь задаётся вопрос: «Для чего вообще проводится ABC-анализ?».

- Определяются действия по результатам ABC-анализа. Здесь задаётся вопрос: «Какие действия будут совершаться с полученными в ходе ABC-анализа результатами?».

- Определяется объект ABC-анализа и его параметр. Здесь задаются вопросы: «К чему будет применён ABC-анализ?» и «По какому признаку будет производиться ABC-анализ?». Как уже было упомянуто, в большинстве случаев объектами ABC-анализа служат товарные позиции, группы или категории, а также поставщики. К каждому объекту следует применять свой параметр описания и измерения, например, к объёму продаж будет применим количественный параметр, доход будет измеряться в денежном эквиваленте и т.д.

- Составляется список объектов по рейтингу. Объекты должны указываться в списке по убыванию значения выбранного ранее параметра, т.е. сначала указываются лучшие позиции, а затем худшие.

- Производится расчёт доли параметра от совокупной суммы всех параметров, учитывая накопительный итог. Долю с учётом накопительного итога можно высчитать, если прибавить текущий параметр к общей сумме параметров, применяемых ранее.

- Выделяются A, B и C группы. Затем всем выбранным объектам присваиваются значения выделенных групп.

Всего способов выделения групп существует около десятка, однако наиболее применимым среди всего этого количества являются метод касательных, метод суммы и эмпирический метод. Коротко скажем об их отличиях:

- Эмпирический метод предполагает разделение групп в соотношении «80/15/5».

- Метод суммы подразумевает сложение доли анализируемых объектов с их совокупной долей в результате, благодаря чему значение суммы будет находиться в процентном диапазоне «0-200%». Сами же группы выделяются так: группе «А» присваивается значение «100%», группе «B» присваивается значение «45%», а группа «C» берёт на себя всё остальное. Основным достоинством метода суммы считается его гибкость.

- Метод касательных считается наиболее гибким из всех. Этот метод подразумевает проведение к кривой ABC касательной, которая сначала отделяет группу «А», а после – группу «С».

Также нужно иметь в виду, что возникновение спроса на материальные ресурсы A, B и C подчиняется определённым закономерностям. К примеру, специалисты установили, что в подавляющем числе торговых фирм и промышленных предприятий 80% общей стоимости объёма продаж приходится всего лишь на 10% продукции, которая составляет группу «A»; 15% общей стоимости объёма продаж приходится на 25% продукции, которая составляет группу «B»; и 5% общей стоимости объёма продаж приходится на 65% продукции, которая составляет последнюю группу – группу «C».

В настоящее время метод ABC-анализа активно применяется в процессе планирования и формирования ассортимента на самых разных стадиях в наиболее гибких системах логистики и, конечно, в системах производства, сбыта и снабжения.

Но помимо ABC-анализа существуют и другие виды анализа, которые широко используются в сфере бизнеса. Сюда можно отнести анализ товарного ассортимента по мере востребования (FMR-анализ), анализ ресурсов по характеру их потребления (XYZ-анализ), анализ сбыта продукции по лояльности клиентов (RFM-анализ), анализ необходимости ассортимента (VEN-анализ), метод стратегического планирования (SWOT-анализ) и другие.

На основе всего, что было сказано выше, можно смело сделать вывод о том, что ABC-анализ помогает не только выявить проблемы, которые связаны с анализируемыми объектами, но также и создать информационную базу, основываясь на которой можно будет произвести улучшения в соответствующей области.

Однако не следует стремиться к тому, чтобы произвести комплексное улучшение по нескольким направлениям сразу. Лучшим вариантом будет постепенное налаживание эффективности организации, в процессе которого будут выделяться наиболее приоритетные перспективы в направлении развития и создаваться новые маркетинговые стратегии, а также методы их реализации.

Принцип ABC-анализа и причины его эффективности

В основе методики анализа лежит утверждение, называемое «метод Парето». Смысл его в том, что основная группа товаров, говоря точнее, группа, приносящая наибольшую прибыль, при продаже 20% товарной массы дает 80% оборотных средств. Главной задачей аналитика становится определение этой важнейшей группы товаров.

ABC-анализ: практика применения и направления развития

Метод можно применять не только к товарам, но и:

- к услугам;

- к поставщикам;

- к покупателям, клиентам.

Главное достоинство этого аналитического метода — в универсальности применения. Эффективность метода, получение корректных, практически значимых результатов достигается соблюдением определенных правил анализа.

Для решения каких задач применяется функционально-стоимостный анализ (ABC-анализ)?

При проведении ABC-анализа необходимо учесть следующее:

- анализ проводится только по одному денежному показателю (прибыль, доходы, затраты, задолженность контрагентов, и пр.);

- объект анализа, например, товар или клиент, иной объект, должен быть связан с определенным значением денежного показателя (сколько выручки приносит данный товар, сколько задолжал определенный клиент, какова сумма закупок у определенного поставщика и пр.);

- если фирма работает по нескольким видам деятельности, берутся данные в рамках только одного вида деятельности (например, продажа канцтоваров отдельно, а закупки книжной продукции отдельно), иначе говоря, важна сопоставимость данных.

Периодичность анализа зависит от его целей. Если они носят стратегический характер, затрагивают перспективные планы развития компании, масштабный анализ проводится раз в год, при необходимости показатели контролируются по полугодиям или по кварталам. Оперативное увеличение доходов, к примеру, при продаже товаров требует более частого применения метода. Как правило, речь идет о периодичности раз в месяц.

Кстати говоря! Метод ABC-анализа часто используется в ПО, предназначенном для работы с клиентской базой — различных CRM-системах.

Что такое XYZ-анализ

Что такое ABC-анализ разобрали, но причём тут XYZ? Этот метод часто применяется в дополнение к первому и вместе они создают синергетический эффект.

XYZ-анализ — это метод определения вариативности показателя. То есть с его помощью можно определить, насколько величина имеет свойство отклоняться от средних значений.

Например, при проведении XYZ-анализа продаж с точки зрения спроса на товары можно выделить три категории:

- Х с колебанием от 0 до 10%, то есть товары, всегда приобретаемые примерно в одинаковом количестве;

- Y, где вариация составляет от 10 до 25%. Это продукция, которая имеет относительно стабильный спрос, но подвержена колебаниям, например, по сезону;

- Z – это группа, где колебания спроса могут составлять от 25% и выше. В этом случае его можно называть случайным и прогнозировать что-либо очень сложно.

Цель XYZ-анализа — определить колебания величины относительно среднего значения и учитывать уровень нестабильности показателя при дальнейшем развитии бизнеса.

Такая диверсификация крайне оправдана, ведь если товар попал в группу B по средней выручке, но продавался хорошо только в декабре и январе (например, ёлочные игрушки), будет странным делать на него ставку в июле. Не всегда показатели выглядят столь очевидными и заметны невооруженным глазом, но методика XYZ-анализа позволяет выявить такие колебания в любом случае.

Анализ складских запасов ABC/XYZ: зачем нужен

Торговая организация из месяца в месяц закупает примерно одни и те же товары. Одни продаются слету. Другие пылятся на полках витрин и заполоняют складские помещения.

Производственное предприятие сменило техпроцесс. Из-за этого потребность в одном из материалов сократилась в разы. Но снабжение им продолжается в прежнем объеме.

И тот, и другой пример говорят о неэффективных контроле и управлении запасами. Кажется, это же очевидно:

- не покупай то, что плохо продается;

- не бери то, в чем нет надобности.

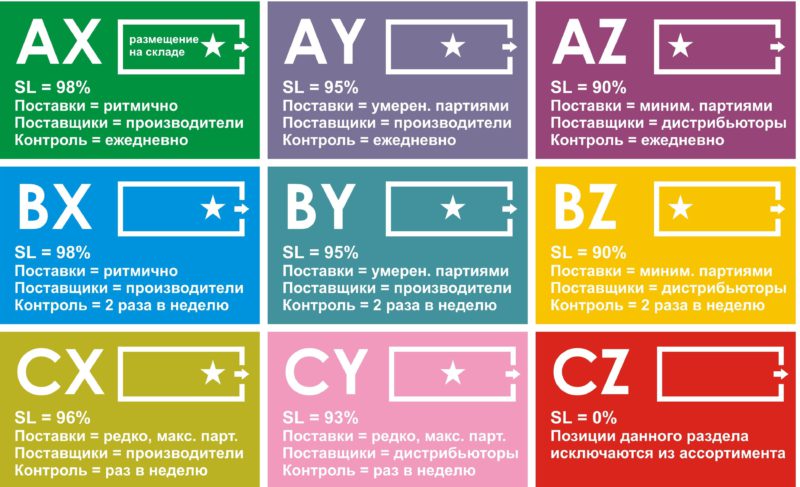

Все верно. Да только, когда ассортимент товаров и материалов исчисляется сотнями или даже тысячами, то отследить подобные вещи бывает непросто. На помощь приходит комплексный инструмент – анализ АВС/XYZ. Его несомненное преимущество – несложность сбора информационной базы и простота проведения. Причем применение Excel облегчает задачу в разы. А вот результаты, которых можно достичь, если сочетать расчеты с последующими управленческими решениями на их основе:

- выявить запасы-лидеры в обращении и те, что имеют тенденцию пролеживать на складах. В сочетании с их вкладом в доходы/прибыль понять, как с последними работать дальше;

- избавиться от явных неликвидов и тем самым оптимизировать складские затраты, а еще вернуть в оборот деньги от их продажи пусть даже по символической цене;

- формализовать внутренний контроль в сфере запасов за счет выделения девяти групп. Для каждой из них применить свой подход с точки зрения закупок и стимулирования сбыта/потребления.

Чтобы провести анализ, потребуются:

- для товаров – отчет о продажах;

- для материалов – о списании в производство.

Вот еще несколько советов по исходной информации:

- отчеты нужны в разрезе номенклатурных позиций;

- хорошо, чтобы кроме рублевых значений были данные еще и в натуральных величинах. Это повысит точность результата для XYZ-методики;

- для XYZ понадобятся данные за несколько периодов. Например, за год, но в помесячном разрезе или поквартальном. Чем короче период и чем их больше по количеству, тем надежнее итог вычислений;

- отличной заменой специальных отчетов о продажах и списании в производство являются карточки счета из программы 1С. Для товаров по 41-му, для материалов по 10-му. Сформируйте их с развернутой аналитикой и смотрите в кредитовый оборот. Именно там отражается выбытие ценностей.

АВС/XYZ-анализ реализуется в три этапа. Сначала последовательно применяется каждый метод – АВС и XYZ. Затем полученные результаты сводятся воедино и становятся основой для принятия управленческих решений.

Остановимся на каждом этапе. Заранее условимся: описывать их будем применительно к товарным группам и процессу продажи. Материалы и списание в производство оставим в стороне. По ним схема расчетов идентична, а выводы во многом схожи.

Применение аналитических данных

ABC XYZ анализ позволяет классифицировать товары, услуги, изучить номенклатуру, продажи, а также определить фаворитов среди всех товарных групп, чтобы оперативно скорректировать каталоги или отдельные позиции продукции.

Помимо этого аналитические методы в сочетании можно применить для выявления особенностей клиентской базы, тестирования категорий поставщиков.

Очень часто методики используют для изучения клиентов. С их помощью определяют:

- стратегически важных покупателей, стабильно приносящих 80 процентов дохода;

- стратегию продаж;

- состояние клиентской базы;

- неверные действия относительно клиентов.

Специалисты считают, что ABC XYZ анализ нужно обязательно провести, перед тем, как оптимизировать отдела продаж.

Какие еще возможности есть у этих методов аналитики:

- Разработка стратегии ценообразования. Благодаря аналитике можно распределить стоимостные показатели по группам. Чем больше интерес покупателей к продукту, тем выше шансы повышения цены.

- Перераспределение ресурсов. В категорию А попадают лучше всего продаваемые товары (или другие максимально эффективные объекты). Но если видно, что покупательский спрос падает, продукция понижается по ранжиру и перестает быть целью для максимальных вложений.

- Контроль товарных остатков. Исследования способны показать значения таких факторов, как себестоимость, количество продаж и установленная маржа. Если последние два показателя низки, то нет смысла заполнять подобным товаром складские помещения.

Учитывая то, что количество вариантов для понижения затрат ограничено, оптимизация остатков и контроль товарооборота являются прекрасной возможностью для роста доходов. АВС XYZ анализ приводит к рационализации расходов и повышает конкурентоспособность предприятия.

Что это такое?

Классификация экономических анализов позволяет выбрать понятный способ определить или посчитать стратегические показатели развития компании. Различные методы предназначены для того, чтобы собственники понимали, в каком направлении предпочтительно двигаться и проводить планирование деятельности.

Оценка методики

Оценка методики

Один из наиболее известных методов, АБС анализ — это выделение из огромного количества объектов в бизнесе те, на которых необходимо максимально сосредоточить собственные силы и внимание, исходя из конкретных и приоритетных целей

Важно! АБЦ анализ, согласно указанному правилу Парето, можно определить, как надежный контроль двадцати процентов позиций, предоставляет возможность контроля системы на 80 процентов

Важно! АБЦ анализ, согласно указанному правилу Парето, можно определить, как надежный контроль двадцати процентов позиций, предоставляет возможность контроля системы на 80 процентов. Это могут быть запасы продукции и комплектующих, ассортимент товаров компании и прочие показатели

Это могут быть запасы продукции и комплектующих, ассортимент товаров компании и прочие показатели.

Применяться метод АВС может во всевозможных направлениях бизнеса, например, для оптимизации производимого ассортимента, выполнения анализа базы клиентов, улучшения качества и количества продаж.

Выполнить ABC анализ — значит сделать ранжирование товарного склада или ассортимента на несколько параметров и характеристик. Также такое деление можно отнести и к поставщикам, клиентам, продолжительным периодом продаж, то есть ко всему, что предполагает наличие большого количество данных для статистики. В результате проведения можно разделить рассматриваемые объекты по степени влияния на итоговый результат.

Многомерный способ

Многомерный способ

Метод расчета основан на принципе дисбаланса, который характеризуется построением графика в зависимости от совокупного эффекта и количества исходных параметров. Представленный график имеет наименование кривая Лоренца, Парето или АBC.

В результате получается ранжирование и группировка групп товаров в зависимости от их значимости в общем деле.

Обратите внимание! Частое применение АВС анализ получил на примере логистики. Например, когда требуется отследить объем отгрузок конкретных позиций и частоту обращений к этой позиции

Также можно распределить покупателей согласно количества совершенных ими заказов

Например, когда требуется отследить объем отгрузок конкретных позиций и частоту обращений к этой позиции. Также можно распределить покупателей согласно количества совершенных ими заказов.

Достаточно распространенным можно назвать и аналогичный XYZ-анализ, который позволяет определить уровень стабильности и вариативности в сфере реализации продукции. С его помощью происходит группировка объектов деятельности согласно равномерности реализации, определяя колебания в разные периоды и распределяя объекты по их прогнозируемости. Отличие АBC от XYZ заключается в том, что первый помогает выделить наиболее продаваемую продукцию, а второй — выявить стабильность спроса на нее.

Выводы о методах

Выводы о методах

Бизнес факторы в методе подразделяются на три категории:

- Категория А, которая состоит из 20% максимально ценных ресурсов, которые приносят результат в деятельности на уровне 80 %;

- Категория В, которая составляет 30% ресурсов, приносящих 15% результатов;

- Категория С равна 50 процентам, результативность которых приносит только пять процентов.

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus