Заполнение графы 54 «место и дата» таможенной декларации

Содержание:

- Как заполнить декларацию

- Правила заполнения пассажирской таможенной декларации.

- Кто обязан заполнять

- Когда требуется заполнение таможенной декларации?

- Кто и когда заполняет декларацию

- Графы декларации на товары и особенности заполнения

- Где взять бланк

- Особенности декларирования в Таможенном союзе

- Когда требуется заполнение таможенной декларации?

- Когда возможно упрощенное таможенное декларирование?

- Как обычному гражданину задекларировать товар

- Порядок заполнения ТД

- Как производится неполное декларирование

- Декларация на транспортное средство и пассажирская таможенная декларация

- Правила заполнения пассажирской таможенной декларации.

Как заполнить декларацию

Во избежание ошибок, связанных с декларированием, и для ускорения процедуры оформления государственным органом разработана форма ДТ. Решением КТС от 20.05.2010 № 257 утвержден бланк декларации на товары и добавочный лист.

Для быстрого ориентирования в тексте документа вся информация в ДТ разделена на графы и разграничена полями в пределах одной страницы. Основной лист декларации содержит 54 графы. Рассмотрим его заполнение пошагово.

2. В этой графе устанавливается наименование отправителя с указанием полного адреса местонахождения, в поле № указывают ИНН организации и ее КПП

3. Указывается количество листов ДТ и текущий лист

4. Заполняется в случае использования отгрузочных спецификаций

5. Количество груза по ДТ

6. Количество используемых мест груза

7. Код особенности декларирования; расшифровка граф декларации на товары этого пункта осуществляется по классификатору № 378

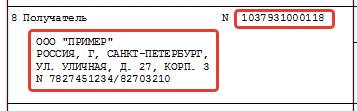

8. В этой части устанавливается наименование получателя с указанием полного адреса местонахождения

9. Поле содержит информацию о том, кто является собственником товара, перевозимого по ДТ, или лицо, которое осуществляет вывоз валюты

10. Страна, откуда изначально отбыл груз. Это поле не заполняется

11. Страна регистрации контрагента по ДТ с указанием кода

12. Сумма груза по ДТ

13. Если в ДТ разные позиции по наименованию, то эта графа заполняется с указанием стоимости. Это поле не заполняется

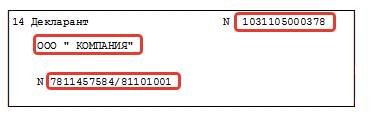

14. Наименование лица, подающего декларацию. Если это организация, то указывается ОГРН и ИНН (при наличии)

15 a, b. Поле «а» содержит наименование и код страны, откуда производится отправка, в соответствии с классификатором № 378; графа b в декларации на товары не заполняется, если отсутствует код административно-территориального деления страны, в этом случае указывается значение 000

16. Указывается страна, где изготовлен предмет декларирования

17 a, b . Страна, куда направляется предмет декларирования, с указанием кода по аналогии с графой 15

18. Устанавливаются номера транспортного средства, осуществляющего перевозку груза, с указанием кода страны

19. Указание в этой графе 1 приравнивается к перевозке груза контейнером, 0 — без контейнера

20. Тип поставки по классификатору № 378

21. Указывается номер транспортного средства, осуществляющего перевозку при убытии с таможенной территории. Если транспорт не меняется на протяжении всего пути, указываются данные графы 18

22. Определяются тип валюты и общая сумма по договору между сторонами

23. Курс валюты на момент оформления ДТ, за основу берутся данные ЦБ РФ

24. Указывается код сделки по классификатору № 378, например, при купле-продаже ставится 010

25. Код транспорта по классификатору, например, при железнодорожном — 20, при автодорожном — 30

26. Эта графа в декларации на товары заполняется так же, как 25, если вид транспорта внутри страны не меняется

27. Место погрузки при вывозе с территории РФ. Это поле не заполняется

28. Заполняется в случае вывоза груза с территории РФ

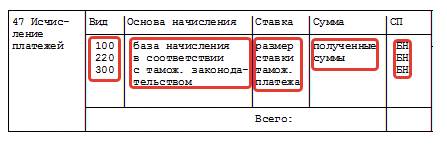

29. Номер госоргана при пересечении территории

30. Вписывается адрес места, где расположен предмет декларирования, его можно осмотреть на момент подачи ДТ

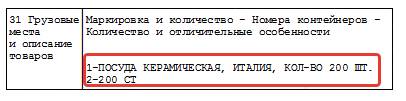

31. Указывается наименование и специальные свойства предмета декларирования, номера контейнеров

34. Код страны, где изготовлен предмет декларирования

35. Вес груза со всеми упаковками

36. Код льготы по классификатору № 378

37. Наименование таможенной процедуры по классификатору № 378

38. Вес без упаковки

39. Указывается информация, если груз попадает под действие норм права, устанавливающих квоты

40. Эта графа заполняется, если партия состоит из нескольких товаров. Если перемещение единичное, ничего не указывается

41. Количество товара, определенное в графе 31

42. Указывается уплаченная или подлежащая оплате стоимость

43. Код определения стоимости по классификатору № 378

44. Указываются дополнительные документы, послужившие основанием для заполнения ДТ, декларация на товары в качестве источника информации может использовать счета, приложения к договору, контракты

45. Стоимость в валюте

46. Стоимость груза в долларах США

47. В этой графе указываются таможенные платежи, подлежащие уплате

48. Код таможенного платежа по классификатору № 378

49. В этой графе указываются реквизиты склада, если вывозимый из РФ груз подпадает под режим таможенного склада

50. Заполняется в случае вывоза груза для переработки вне таможенной территории

Графа отсутствует и не заполняется

51. Указываются предполагаемые страны и госорганы

52. Номер кода обеспечения уплаты необходимых сборов

53. Указывается таможенный орган и ставится печать

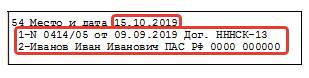

54. Дата составления ДТ, Ф.И.О. составившего лица

Правила заполнения пассажирской таможенной декларации.

Таможенная декларация представляет собой многостраничный документ, состоящий из двух частей: основного, а также дополнительного формуляра. Обе части заполняются физическими лицами в возрасте от 16 лет и старше, если при них имеются подлежащие декларированию денежные средства или имущество. Первый формуляр ориентирован на заполнение сведений о товарах, подлежащих декларированию, а также по желанию о денежных средствах, не превышающих в сумме 10 тысяч USD. В свою очередь, второй заполняется, когда перевозятся наличные с превышением лимита.

Основной формуляр.

Заполнение таможенной декларации начинается с основного формуляра, где необходимо указать осуществляется въезд или выезд, а также:

1. Персональные данные пассажира:

- ФИО;

- Страна в которой проживает лицо;

- Гражданство;

- Серия и номер загранпаспорта;

- Страна следования и убытия;

- Следуют ли дети с гражданином и, если да, их количество.

2. Информация о способе транспортировки имущества:

- Сопровождаемый – непосредственно перевозимый лицом товар;

- Несопровождаемый – если товар не следует с лицом и пересекает границу не одновременно;

- Доставляемый перевозчиком – если товар доставляется транспортной компанией.

- А также количество мест в каждом из способов.

3. Данные о перевозимом имуществе:

- По желанию указать, если есть валюта в объеме до 10 тысяч долларов, какая и сколько;

- Отметить, перевозятся ли деньги свыше 10 тысяч долларов;

- Предоставить информацию о транспортных средствах, если перевозятся;

- Пометить наличие или отсутствие запрещенных предметов, а также товаров с ограничением.

4. Подробные сведения о перевозимых товарах в табличной форме с указанием наименования, количества, веса, а также ориентировочной стоимостью (данный пункт заполняется по желанию).

5. Дата заполнения и подпись декларанта.

Дополнительный формуляр.

Заполнение приложения таможенной декларации осуществляется при перевозке лицом ценных бумаг, векселей, чеков, наличных денег и иных денежных инструментов. В свою очередь, в бланке предоставляется следующая информация:

0. Тип декларирования (въезд или выезд);

1. Данные о пассажире:

- ФИО;

- Дата и место его рождения;

- Страна проживания, а также гражданство;

- Тип, номер, серию документа, удостоверяющего личность;

- Адрес жительства и регистрации в России;

- Номер визы и дата ее выдачи;

2. Информация о провозимых деньгах и ценных бумагах:

- Вид валюты;

- Сумма каждого вида валюты;

- Сведения о ценных бумагах;

3. Кто является хозяином перевозимых денежных средств: сам декларант или другое лицо. Если владелец иной, то необходимо заполнить его ФИО (наименование) и адрес проживания (нахождения).

4. Данные о происхождение средств и инструментов;

5. Предполагаемая цель использования денег;

6. Информация о маршруте следования:

- Страна убытия, а также прибытия с указанием дат и транзитных стран;

- Вид транспортного средства, на котором осуществляется перемещение;

- Дата заполнения и подпись.

Скачать бланк пассажирской таможенной декларации.

Кто обязан заполнять

Заполнение граф ДТ 1, 2, 3, 4, 5, 6, 7, 8, 9, 11, 12, 14, 15, 15 (a; b), 16, 17, 17 (a; b), 18, 19, 20, 21, 22, 23, 24, 25, 26, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43, 44, 45, 46, 47, В, 48, 54 производится декларантом, такое положение содержит инструкция о порядке заполнения декларации на товары в одиннадцатой главе.

Со стороны представителей госоргана оформлению подлежат графы 43 (второй раздел) и поля с буквами A, C, D основного и добавочных листов ДТ:

- А — устанавливается номер документа;

- С — указывается о решении, которое принял госорган, например, о выпуске предмета декларирования;

- D — отметка и печать представителя госоргана, работавшего с ДТ.

В 43 пункте указывается код признака корректировки стоимости по классификатору № 378.

Когда требуется заполнение таможенной декларации?

Форма пассажирской таможенной декларации утверждена 18 июня 2010 года решением Комиссии Таможенного союза. Этот же документ устанавливает порядок ее заполнения. Ее подача обязательна во время прохождения таможенного контроля при прибытии или убытии из Российской Федерации, если лицом осуществляется транспортировка:

- Товары с ограниченным, а также запрещенным оборотом на территории страны;

- Культурные ценности, а также печатные издания;

- Транспортные средства;

- Несопровождаемый багаж или доставляемый перевозчиком;

- Наличные денежные средства на общую сумму свыше 10 тысяч долларов в эквиваленте, а также ценные бумаги;

- Драгметаллы. Например, золото, платина, серебро и другие.

- Радиоэлектронные устройства;

- Животные, а также растения из списка исчезающих видов;

- Любые виды оружия;

- Вещества психотропного и наркотического характера.

Вместе с тем, пассажир вправе задекларировать любое другое имущество и деньги в добровольном порядке для использования документа при возврате на территорию таможенного союза. В ряде случаев это позволит получить ряд соответствующих льгот, а также исключить уплату пошлин и налогов.

Кто и когда заполняет декларацию

Общие правила заполнения таможенной декларации установлены Таможенным кодексом Евразийского экономического союза. Статья 110 этого документа устанавливает, что декларация при ввозе продукции в государство подается до истечения срока временного хранения. При вывозе продукции из Союза подать ее необходимо до пересечения продукцией его границы.

Подробно порядок заполнения таможенной декларации на товары раскрыт в Решении Комиссии Таможенного союза от 20.05.2010 № 257.

Заполняет документ либо распорядитель товара: лицо, непосредственно владеющее перевозимой продукцией, — производитель или продавец, покупатель, либо уполномоченный представитель — брокер.

Представителем становится только юридическое лицо, включенное в специальный реестр брокеров. Актуальный реестр находится на официальном сайте Евразийской экономической комиссии.

Графы декларации на товары и особенности заполнения

- Заявитель — полное наименование заявителя; его юридический адрес и производственный (в случае их отличия); ФИО и аналогичные адреса для ИП; регистрационный номер; номер телефона и электронная почта.

- В лице — должность и ФИО руководителя либо уполномоченного лица; ИП не заполняют графу.

- Заявляет, что сведения о продукции: название, наименование и обозначение для ее идентификации; адрес и наименование изготовителя в полной форме; стандарты, ТУ и подобны документы, по которым изготовлена продукция; коды ТН ВД ЕАЭС; серия, партия (размер) или единичное изделие (заводской номер и реквизиты сопроводительных документов на товар).

- Соответствует требованиям — технические регламенты с требованиями к продукции.

- Декларация о соответствии принята на основании — реквизиты протоколов испытаний и аккредитованных лабораторий, сертификата СМК и других доказательств соответствия продукции.

- Дополнительная информация — стандарты, технические регламенты или их отдельные пункты, обеспечивающие соответствие продукции на добровольных основаниях; данные о сроках службы или хранения; другая информация.

- Декларация о соответствии действительна с даты регистрации — период действия декларации соответствия на товары с указанием дат регистрации и конечной даты действия документа.

- Подпись, место печати, ФИО — оттиск печати, данные и подпись руководителя, уполномоченного лица или ИП.

- Регистрационный номер декларации о соответствии — номер, присвоенный после регистрации аккредитованным органом.

- Дата регистрации декларации о соответствии — дата регистрации документа в Единых реестрах аккредитованным органом в формате ДД.ММ.ГГГГ арабскими цифрами.

Для декларации на товары бланк заполняется на русском языке печатными буквами с помощью компьютера и печатного устройства. При желании можно дублировать информацию на государственном языке другой страны-участницы ЕАЭС на обратной стороне декларации. Если данные растянулись на несколько листов, то их обязательно нумеруют. Много места обычно занимают графы со свидетельствами соответствия и данными о продукции.

В декларации нельзя допускать ошибок, в том числе грамматических, поэтому перед подачей ее на регистрацию нужно тщательно проверить все написанное. Недействительным документ будет и при наличии исправлений, тогда заполнением занимаются снова.

Где взять бланк

Общее правило, которое установлено статьей 104 Таможенного кодекса Евразийского союза, гласит, что декларирование должно производиться в электронной форме. Для этого на сайте таможенной службы РФ создан специальный сервис. Форма таможенной декларации на товары утверждена Решением Комиссии Таможенного союза от 20.05.2010 № 257 и является приложением к нему.

Письменное декларирование допускается в определенных Таможенным кодексом случаях. Например, когда продукция ввозится или вывозится для личного пользования или когда у пограничного органа, оформившего перевозку, нет возможности принять электронную декларацию.

Особенности декларирования в Таможенном союзе

Экономическая зона Таможенного Союза включает 5 стран: Россию, Республику Беларусь, Республику Киргизия, Республику Казахстан, Армению, которые составляют единую таможенную территорию. Другими словами, при экспорте-импорте большинства видов грузов через границы этих стран таможенные выплаты не осуществляются и нет потребности в составлении ТД.

Правила декларирования товаров на территории ТС расписаны в гл. І Инструкции №257. Так, например, в Кыргызстане и РФ декларацию на жизненно важные лекарственные препараты оформляют как на один вид груза, если они имеют идентичный состав, название и форму выпуска.

При указании в декларации нескольких наименований грузов с разными кодами ТНВЭД можно не оформлять дополнительные листы, а лишь приложить к основному список товаров, указав в нем коды и стоимость продукции.

Важно! Если документ подается на бумаге, декларант обязан предоставить копию ТД в электронном виде. Разрешается прилагать к декларации пронумерованные дополнительные листы для внесения комментариев таможенных специалистов

Эти дополнения являются составляющей декларации, поэтому в электронной версии они тоже должны присутствовать обязательно.

Когда требуется заполнение таможенной декларации?

Форма пассажирской таможенной декларации утверждена 18 июня 2010 года решением Комиссии Таможенного союза. Этот же документ устанавливает порядок ее заполнения. Ее подача обязательна во время прохождения таможенного контроля при прибытии или убытии из Российской Федерации, если лицом осуществляется транспортировка:

- Товары с ограниченным, а также запрещенным оборотом на территории страны;

- Культурные ценности, а также печатные издания;

- Транспортные средства;

- Несопровождаемый багаж или доставляемый перевозчиком;

- Наличные денежные средства на общую сумму свыше 10 тысяч долларов в эквиваленте, а также ценные бумаги;

- Драгметаллы. Например, золото, платина, серебро и другие.

- Радиоэлектронные устройства;

- Животные, а также растения из списка исчезающих видов;

- Любые виды оружия;

- Вещества психотропного и наркотического характера.

Вместе с тем, пассажир вправе задекларировать любое другое имущество и деньги в добровольном порядке для использования документа при возврате на территорию таможенного союза. В ряде случаев это позволит получить ряд соответствующих льгот, а также исключить уплату пошлин и налогов.

Когда возможно упрощенное таможенное декларирование?

Упрощенная схема декларирования регламентирована письмом ТС от 16.01.2012 № 04-58/0117. Такое оформление возможно для уполномоченных экономических операторов (грузополучателей, собственников СВХ, участников ВЭД, работающих по беспошлинной схеме торговли, компаний-перевозчиков, таможенных брокеров). Упрощенное декларирование дает некоторые преимущества при растаможке:

- сжатые сроки оформления (1 день вместо 3-х);

- внесение исправлений в ДТ перед выпуском товара и после него;

- пошлины можно оплачивать до конца срока хранения груза;

- в результате – груз пересекает границу намного быстрее стандартных предусмотренных для этого сроков.

Таким образом, чтобы получить право прохождения упрощенной процедуры, требуется написать заявление на включение в реестр уполномоченных экономических операторов. Условия для положительного решения: опыт участника ВЭД от года, отсутствие в отношении юрлица процедуры банкротства и проблем с законом у руководителя компании.

Как обычному гражданину задекларировать товар

Согласно статье 105 ТК ЕАЭС, декларирование может быть товарным, транзитным, транспортным и пассажирским. В соответствии с этим разработаны одноименные декларации. Физическое лицо, перевозящее предметы для собственных нужд, может оформлять или не оформлять декларацию.

В данном документе гражданин указывает информацию о себе (декларанте), товарах и цели их перемещения. Заполняются также графы о количестве таких предметов, их стоимости. О том, как правильно заполнять декларацию, написано в главе 17 ТК ЕАЭС. Под товарами для личного пользования закон понимает те, которые перевозятся физическим лицом не в коммерческих целях. Это правило указано в статье 260 ТК ЕАЭС.

Гражданин, пересекающий таможенную границу, имеет право:

- присутствовать при осмотре таможенниками перевозимого багажа для персонального пользования;

- измерять, взвешивать и осматривать свои вещи во время проведения контроля;

- присутствовать при взятии проб и образцов декларируемых товаров, а также ознакомиться с результатами анализа продукции;

- обжаловать действия уполномоченных органов;

- пользоваться услугами независимых экспертов для получения дополнительных данных о продукте.

В то же время физическое лицо, выезжающее за границу Союза, обязано выполнять требования представителей таможенных органов: оформлять товар, предъявлять документы, платить пошлины, соблюдать другие правила, предусмотренные статьей 84 ТК ЕАЭС.

Порядок заполнения ТД

Заполнять и подавать таможенную декларацию может самостоятельно участник международной торговли, либо его представитель – таможенный брокер. Правила и порядок оформления регламентированы комиссиями ЕАЭС. При ведении торговой деятельности со странами Таможенного Союза для заполнения документа руководствуются Инструкцией от 20.05.2010 № 257. В одной ТД может быть указано до 999 (включительно) видов товаров. Когда товар из одной партии помещают под разные процедуры, для каждой из них, согласно п.4 гл. 1 Инструкции, составляется отдельный документ.

ТД включает основную часть и дополнительные. Оформление основного листа – задача декларанта. Сотрудником органа таможенного коньроля заполняются графы 7, 43, С и Д. Этот документ подается в 4-х экземплярах. В основном (ТД 1) листе указываются сведения об одной товарной позиции. Если перевозится несколько видов продукции, оформляются добавочные приложения (ТД 2), в каждый из которых разрешается вносить информацию о трех наименованиях товаров.

Внимание! Если перевозимые товары имеют одинаковое название, подходят под общий код ТНВЭД, транспортируются в одной партии, у них общая страна происхождения, попадают под одну таможенную процедуру и для них предусмотрена одна и та же пошлина – в таком случае одна ТД подается на несколько товарных позиций.

Декларант, заполняющий документ, согласно Инструкции Комиссии ЕАЭС № 257, должен оформить ТД, указав при этом следующую информацию.

- 1. 1 графа – сведения о виде таможенной процедуры (код).

- 2. Во второй – информация об отправителе груза (на основании предоставленных транспортных документов).

- 3. Нумерация листов и их общее количество.

- 4. Спецификация погрузки (заполняется при транспортировке недоукомплектованной продукции и груза в разобранном виде.

- 6. Число грузовых мест (при перевозке наливной или насыпной продукции графа остается пустой).

- 7. Если есть особые условия – справочный номер.

- 8. Реквизиты получателя груза.

- 9. Материально ответственное лицо.

- 10. Страна, продающая товар.

- 11. Таможенная стоимость (в валюте страны, куда подается ТД).

- 12. Реквизиты лица, заполняющего ТД.

- 13. Государство, откуда отправляется груз.

- 14. Название страны-производителя (при отсутствии информации о происхождении пишут «неизвестно»).

- 15. Государство, куда направляется товар.

Еще в таможенной декларации должны быть указаны такие данные: номинальная стоимость груза, его вес и количество, условия поставки, код транспорта и валюта. Таможня заполняет такие графы: А (код пункта контроля, дата составления и номер ТД); С (пропустить груз или отказать); Д (дополнительные отметки пункта контроля). Кроме того, при исправлении таможенной стоимости продукции указывается код МОС. Правила оформления добавочных листов ТД 2 аналогичны заполнению основного документа ТД 1.

Внимание! При экспортировании груза ТД дополняется пунктом «Орган въезда/выезда», в который вносятся коды таможен, через которые проходит товар. Если процедура растаможивания меняется или продукция ввозится беспошлинно, графа не заполняется.

Как производится неполное декларирование

В НТД разрешено указывать не все сведения о товаре, но без некоторых данных таможенники ее все же не примут. К таким данным относятся:

- документы, подтверждающие полномочия лица, подающего таможенную декларацию;

- документы, подтверждающие соблюдение запретов и ограничений, в том числе в связи с применением специальных защитных, антидемпинговых и компенсационных мер;

- документы, на основании которых был заявлен классификационный код товара по ТН ВЭД;

- документы, подтверждающие уплату и (или) обеспечение уплаты таможенных платежей;

- документы, подтверждающие страну происхождения товаров в случаях, предусмотренных ТК ЕАЭС.

В случаях, когда декларант имеет право на получение льгот по уплате таможенных платежей или неприменение к товарам запретов и ограничений, установленных законодательством ТС, такие условия обязательно подтверждаются документально и предоставляются в таможенный орган.

Порядок действий

Порядок подачи декларации такой же, как обычно (в соответствии со ст. 109 «Таможенные операции, связанные с подачей таможенной декларации, и порядок их совершения» ТК ЕАЭС). Декларация подается либо в электронном виде, либо на бумажном носителе. В некоторых случаях к ней прикладывают сопутствующие документы, подтверждающие достоверность указанных в НТД сведений.

Для завершения процедуры после выпуска товаров, участник ВЭД обязан (согласно 3 пункту статьи 115 ТК ЕАЭС) предоставить таможенному органу недостающие сведения путем изменения (дополнения) информации, заявленной в декларации на товары.

В общем случае для изменения (дополнения) сведений, заявленных в декларации на товары, применяется корректировка декларации. Хотя в некоторых случаях можно обойтись и без составления этого таможенного документа (п. 4 ст. 112 «Таможенные операции, связанные с изменением (дополнением) сведений, заявленных в таможенной декларации…» ТК ЕАЭС).

Когда составляется корректировка декларации на продукцию, она становится неотъемлемой частью декларации, в которую вносятся изменения или дополнения (п. 5 ст. 112 ТК ЕАЭС).

Корректировку заполняют согласно Инструкции, утвержденной Решением Коллегии Евразийской экономической комиссии от 10.12.2013 №289. Этим же решением утверждена форма корректировки декларации на товары — (КДТ1) (основного листа) и КДТ2 (добавочного листа).

Декларация на транспортное средство и пассажирская таможенная декларация

Таможенное декларирование транспортных средств международной перевозки осуществляется при их временном ввозе и вывозе на территорию (с территории) Евразийского экономического союза.

Статья 350 ТК ТС говорит о том, что в качестве таможенной декларации на транспортное средство применяются стандартные документы перевозчика. Если же в таких документах не содержатся все необходимые сведения, таможенное декларирование производится путем представления таможенной декларации установленной формы.

Таможенное декларирование товаров для личного пользования осуществляется физическими лицами при их следовании через таможенную границу одновременно с представлением товаров таможенному органу.

В соответствии со статьей 355 ТК ТС таможенному декларированию в письменной форме подлежат:

- товары для личного пользования, перемещаемые в несопровождаемом багаже или доставляемые перевозчиком в адрес физического лица;

- товары для личного пользования, перемещаемые любым способом, в отношении которых применяются запреты и ограничения, кроме мер нетарифного и технического регулирования;

- товары для личного пользования, перемещаемые любым способом, в том числе временно ввозимые, стоимость и (или) количество которых превышает нормы перемещения таких товаров с освобождением от уплаты таможенных платежей, установленные международным договором государств-членов Таможенного союза;

- транспортные средства для личного пользования, перемещаемые любым способом, за исключением транспортных средств для личного пользования, зарегистрированных на территории государств-членов Таможенного союза, временно вывозимых с таможенной территории Таможенного союза и обратно ввозимых на такую территорию;

- валюта государств-членов Таможенного союза, ценные бумаги и (или) валютные ценности, дорожные чеки в случаях, установленных законодательством и (или) международным договором государств-членов Таможенного союза;

- культурные ценности;

- товары для личного пользования, ввозимые в сопровождаемом багаже, если перемещающее их физическое лицо имеет несопровождаемый багаж;

- иные товары, определенные таможенным законодательством Таможенного союза.

Документы для подачи пассажирской декларации. Подача пассажирской декларации сопровождается представлением таможенному органу необходимых документов. К таким документам относятся:

- документы, удостоверяющие личность (в том числе несовершеннолетнего лица);

- документы, подтверждающие усыновление, опекунство или попечительство несовершеннолетнего лица;

- документы, подтверждающие стоимость декларируемых товаров для личного пользования:

- транспортные (перевозочные) документы;

- документы, подтверждающие право на льготы по уплате таможенных платежей, временный ввоз (вывоз) физическим лицом товаров для личного пользования, а также подтверждающие признание физического лица беженцем, вынужденным переселенцем либо переселяющимся на постоянное место жительства в порядке, определенном законодательством государств-членов Таможенного союза;

- документы, подтверждающие соблюдение ограничений, (кроме мер нетарифного и технического регулирования);

- документы, содержащие сведения, позволяющие идентифицировать транспортное средство для личного пользования;

- документы, подтверждающие право владения, пользования и (или) распоряжения транспортным средством личного пользования;

- другие документы и сведения, представление которых предусмотрено в соответствии с таможенным законодательством Таможенного союза.

С нормативно-правовой базой по данному вопросу можно ознакомиться на сайте ГТК РБ ссылке: http://www.customs.gov.by/ru/dokumenty_fizicheskije_litsa-ru/

Обратите внимание! Некоторые вопросы по ввозу товаров для личного пользования были рассмотрены в нашей статье: /content/besposhlinnye-limity-na-vvoz

Правила заполнения пассажирской таможенной декларации.

Таможенная декларация представляет собой многостраничный документ, состоящий из двух частей: основного, а также дополнительного формуляра. Обе части заполняются физическими лицами в возрасте от 16 лет и старше, если при них имеются подлежащие декларированию денежные средства или имущество. Первый формуляр ориентирован на заполнение сведений о товарах, подлежащих декларированию, а также по желанию о денежных средствах, не превышающих в сумме 10 тысяч USD. В свою очередь, второй заполняется, когда перевозятся наличные с превышением лимита.

Основной формуляр.

Заполнение таможенной декларации начинается с основного формуляра, где необходимо указать осуществляется въезд или выезд, а также:

1. Персональные данные пассажира:

- ФИО;

- Страна в которой проживает лицо;

- Гражданство;

- Серия и номер загранпаспорта;

- Страна следования и убытия;

- Следуют ли дети с гражданином и, если да, их количество.

2. Информация о способе транспортировки имущества:

- Сопровождаемый – непосредственно перевозимый лицом товар;

- Несопровождаемый – если товар не следует с лицом и пересекает границу не одновременно;

- Доставляемый перевозчиком – если товар доставляется транспортной компанией.

- А также количество мест в каждом из способов.

3. Данные о перевозимом имуществе:

- По желанию указать, если есть валюта в объеме до 10 тысяч долларов, какая и сколько;

- Отметить, перевозятся ли деньги свыше 10 тысяч долларов;

- Предоставить информацию о транспортных средствах, если перевозятся;

- Пометить наличие или отсутствие запрещенных предметов, а также товаров с ограничением.

4. Подробные сведения о перевозимых товарах в табличной форме с указанием наименования, количества, веса, а также ориентировочной стоимостью (данный пункт заполняется по желанию).

5. Дата заполнения и подпись декларанта.

Дополнительный формуляр.

Заполнение приложения таможенной декларации осуществляется при перевозке лицом ценных бумаг, векселей, чеков, наличных денег и иных денежных инструментов. В свою очередь, в бланке предоставляется следующая информация:

0. Тип декларирования (въезд или выезд);

1. Данные о пассажире:

- ФИО;

- Дата и место его рождения;

- Страна проживания, а также гражданство;

- Тип, номер, серию документа, удостоверяющего личность;

- Адрес жительства и регистрации в России;

- Номер визы и дата ее выдачи;

2. Информация о провозимых деньгах и ценных бумагах:

- Вид валюты;

- Сумма каждого вида валюты;

- Сведения о ценных бумагах;

3. Кто является хозяином перевозимых денежных средств: сам декларант или другое лицо. Если владелец иной, то необходимо заполнить его ФИО (наименование) и адрес проживания (нахождения).

4. Данные о происхождение средств и инструментов;

5. Предполагаемая цель использования денег;

6. Информация о маршруте следования:

- Страна убытия, а также прибытия с указанием дат и транзитных стран;

- Вид транспортного средства, на котором осуществляется перемещение;

- Дата заполнения и подпись.

Скачать бланк пассажирской таможенной декларации.