Форма таможенной декларации на транспортное средство

Содержание:

- Кто и когда должен заполнять бланк ТД?

- Документы водителя и пассажиров для зарубежной поездки на автомобиле

- Кто и куда сдает

- Заполнение Приложения А по легковым автомобилям

- Порядок расчета транспортного налога

- Порядок заполнения

- Чем является ГТД на автомобиль?

- Требования к заполнению

- Гтд на двигатель и автомобиль: что это такое? – Автосервис

- Кто и когда должен заполнять бланк ТД?

Кто и когда должен заполнять бланк ТД?

Согласно п. 1 ст. 278 ТК, декларированию подлежат ТС, которые перемещаются через границу:

- для ввоза на территорию Таможенного союза груза, с последующим возвращением ТС обратно;

- для вывоза с Таможенного союза груза, с последующим возвращением ТС на территорию Таможенного союза.

В качестве декларанта ТС выступает перевозчик или лицо, действующее по его поручению. ТД подается на рассмотрение представителю таможни. Сроки подачи различаются, в зависимости от ввоза или вывоза товара. Обязательное условие – предоставление декларации на вывоз заранее, до самого момента вывоза. Срок рассмотрения декларации сотрудником таможни – не более 2 часов.

Задекларировать ТС можно в бумажном или электронном виде. К бумажному варианту прикладываются все необходимые документы. При подаче декларации в электронном виде, предоставление таких бумаг не требуется (п. 5 ст. 278 ТК).

Документы водителя и пассажиров для зарубежной поездки на автомобиле

Многие россияне интересуются, какие документы должны быть при себе. Так, для путешествий понадобится наличие следующего:

Действующий загранпаспорт и при необходимости виза, за выдачей которой следует обратиться в Консульство, Посольство или визовый цент страны, куда планируется поездка.

Медицинская страховка. Такая бумага оформляется во время подготовки всей документации, которая требуется для получения визы. Стоит отметить, что страховка должна быть у каждого пассажира, в том числе и ребёнка.

Документ, свидетельствующий о бронировании гостиницы или приглашение принимающей стороны.

Если среди пассажиров есть ребенок, на него должно быть свидетельство о рождении или загранпаспорт, в случае, если ему уже исполнилось 14 лет

В первом случае важно, чтобы ребёнок был вписан в загранпаспорт или визу одного из родителей. При путешествии с одним родителем, необходимо предоставление нотариального заверения, выступающего как разрешение второго родителя на выезд ребёнка из страны.

При наличии этих всех документов у водителя и его пассажиров не должны возникнуть какие-либо проблемы.

Кто и куда сдает

Декларация представляется в налоговые органы по месту нахождения транспортных средств (в соответствии с пунктом 1 статьи 363.1 НК РФ) или по месту постановки на учёт крупнейшего налогоплательщика (в соответствии с пунктом 4 той же статьи).

Сбор региональный, поэтому ставки в городах России различаются.

В конце 2018 года депутаты рассматривают законопроект, отменяющий транспортную декларацию. Однако даже в случае его принятия эти изменения вступят в силу только в следующем году — так что отчитаться за 2019 год необходимо в любом случае.

Юридические лица, которые платят транспортный налог, должны сдавать отчёты в виде деклараций до 1 февраля года, следующего за отчетным. Иначе штраф составит 5% не уплаченной в срок налоговой суммы за каждый полный или неполный месяц просрочки представления декларации.

Штраф не может быть:

- больше 30% не уплаченной в срок суммы, подлежащей уплате по опоздавшей декларации;

- меньше 1000 рублей (п. 1 ст. 119 НК РФ, Письмо Минфина от 14.08.2015 N 03-02-08/47033).

Ставки транспортного налога, сроки уплаты налога и авансовых платежей по нему устанавливаются в каждом регионе отдельно (п. 1 ст. 361, п. 6 ст. 362, п. 1 ст. 363 НК РФ). При этом срок уплаты налога за год не должен быть установлен ранее 1 февраля следующего года (п. 1 ст. 363 НК РФ).

Алгоритм расчета транспортного налога для юридических лиц читайте в статье.

- лично или через представителя;

- по почте (с описью вложения);

- через интернет (в порядке, указанном в Приказе МНС РФ от 02.04.2002 N БГ-3-32/169).

Обратите внимание! В случае направления документов по почте или через интернет, днем представления считается день отправки. Декларация по транспортному налогу состоит из 3 частей:. Декларация по транспортному налогу состоит из 3 частей:

Декларация по транспортному налогу состоит из 3 частей:

- Титульный лист.

- Раздел 1 (Сумма налога, подлежащая уплате в бюджет).

- Раздел 2 (Расчет суммы налога по каждому ТС).

Обратите внимание: Декларации за 2019 год необходимо подавать по новому образцу. В чем разница между старым и новым форматом документа, читайте ниже. Декларация по транспортному налогу подается только теми организациями, на которых зарегистрированы одно или несколько транспортное средства

Данное положение закреплено в статье 357 Российского Налогового кодекса. Компании, которые не имеют собственного транспорта, не должны подавать нулевую декларацию, поскольку такие структуры не принадлежат к числу плательщиков данного вида налогов

Декларация по транспортному налогу подается только теми организациями, на которых зарегистрированы одно или несколько транспортное средства. Данное положение закреплено в статье 357 Российского Налогового кодекса. Компании, которые не имеют собственного транспорта, не должны подавать нулевую декларацию, поскольку такие структуры не принадлежат к числу плательщиков данного вида налогов.

Что касается сроков регистрации автомобиля юридическими лицами, то подавать отчет нужно даже в том случае, если организация-налогоплательщик зарегистрировала автомобиль лишь в начале декабря 2019 года. Если регистрация прошла до 15 декабря, налог рассчитывается с учетом этого месяца.

Подробная инструкция заполнения каждой из частей документа с учетом изменений описана в Приказе ФНС России от 05.12.2016 N ММВ-7-21/668@. Ниже мы обозначим основные моменты, которые необходимо учесть при заполнении декларации, а также опишем, что необходимо указать на каждой из страниц.

Сдать декларацию по транспортному налогу за 2016 год обязаны юридические лица (ст. 363.1 НК РФ), на которых зарегистрированы транспортные средства (ст. 357 НК РФ). Причем не любые, а которые признаны объектом по налогу: авто, мотоциклы, автобусы, яхты, катера, моторные лодки и др. (см. ст. 358 НК РФ).

В это же статье приведен перечень позиций, зарегистрированные права на которые не обязывают заполнять транспортную декларацию за 2016 год, поскольку – это не объекты по налогу. Например, авто в угоне, транспорт сельхозназначения.

Также см. «Транспортный налог при УСН».

Заполнение Приложения А по легковым автомобилям

Данные о двух легковых автомобилях организации (ВАЗ-21083, ВАЗ-21099) отражены на странице 06 Налоговой декларации (Приложение А), пример заполнения которой показан на с. 56 — 57.

В строке 1 указывается вид ТС и код вида ТС в соответствии с разд.7 Инструкции.

Строки 2 и 3 заполняются по графам.

В графе 1 указывается порядковый номер записи о ТС.

В графах 2 — 5 указываются данные из паспорта транспортного средства (ПТС), свидетельства о его государственной регистрации: соответственно марка, модель или модификация транспортного средства (например, ВАЗ-21099), назначение или категория транспортного средства (например, «А», «В», «С»), тип транспортного средства (например, седан), а также идентификационный номер (VIN).

В графе 6 указывается дата регистрации ТС (в нашем случае в подразделении ГИБДД г. Тамбова).

В графах 8 и 9 указываются серия, номер и дата выдачи свидетельства о регистрации транспортного средства.

В графе 10 указывается регистрационный знак транспортного средства (например, «C507АН 68»).

В графах 11 и 12 указывается мощность двигателя транспортного средства в киловаттах и в лошадиных силах соответственно.

В графе 13 указывается год изготовления ТС.

Графа 14 «Срок использования ТС» (данный показатель определяется в календарных годах от года выпуска ТС) заполняется только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования ТС.

В графе 15 «Код (по п.2 ст.358 Кодекса) » указываются коды исключения из объекта налогообложения, на основании которых ТС не облагаются транспортным налогом. Эти коды приведены в п.72 разд.6 Инструкции.

В графе 16 «Код налоговой льготы» на основании данных п.73 разд.6 Инструкции указывается код льготы по транспортному налогу.

Исходя из условий нашего примера графы 15 — 16 не заполняются.

В графах 17 — 18 указываются сведения об угоне ТС: дата начала розыска ТС и дата возврата его владельцу.

Документы, подтверждающие факт угона (кражи) ТС, выдаются органами МВД России (ГУВД, ОВД, УВД и др.), которые занимаются расследованием и раскрытием преступлений, в том числе угонов (краж) ТС.

В графе 19 указывается количество полных месяцев владения ТС, в течение которых оно было зарегистрировано за организацией в истекшем налоговом периоде. При этом месяц регистрации ТС независимо от даты (числа) регистрации принимается за полный месяц.

В аналогичном порядке определяется количество месяцев владения ТС при снятии его с учета.

В нашем примере автомобиль ВАЗ-21099 зарегистрирован 16.04.2003, поэтому количество полных месяцев владения в 2003 г. равно 9 (апрель — декабрь 2003 г.).

В графе 20 указывается коэффициент, который применяется для исчисления транспортного налога в случае регистрации ТС и (или) снятия его с учета в течение календарного года. Коэффициент определяется как отношение числа календарных месяцев, в течение которых данное ТС было зарегистрировано на налогоплательщика в истекшем периоде, к числу календарных месяцев в налоговом периоде, т.е. отношение значения графы 19 к числу 12.

В нашем примере для автомобиля ВАЗ-21099 этот коэффициент равен 0,75 (9/12).

В графе 21 «Ставка налога» указывается ставка транспортного налога, установленная законом соответствующего субъекта РФ по месту нахождения ТС.

В нашем примере — ставка налога, установленная в Тамбовской области, — 5 руб/л. с.

В графе 22 «Сумма налога» указывается сумма транспортного налога (в рублях), подлежащая уплате по месту нахождения ТС, значение которой определяется как произведение показателей граф 12, 20 и 21.

В нашем примере сумма налога составит: для автомобиля ВАЗ-21099 — 281 руб. (75 л. с. х 0,75 х 5 руб/л. с.), для автомобиля ВАЗ-21083 — 320 руб. (64 л. с. х 1 х 5 руб/л. с.).

По транспортным средствам, которые не являются объектами налогообложения (код указывается в графе 15) или по которым предоставлены льготы по транспортному налогу законами субъектов РФ (код указывается в графе 16), сумма налога не исчисляется. В этом случае налогоплательщиком по графе 22 ставится прочерк.

В нашем примере ООО «Восток» льгот по налогу не имеет.

По строке 7 «Количество транспортных средств данного вида (штук)» (в ячейке 070) указывается количество транспортных средств данного вида, которое определяется по графе 1 и должно соответствовать последнему порядковому номеру.

По строке 8 «Итого сумма налога, подлежащая уплате по транспортным средствам данного вида (рублей)» (в ячейке 080) указывается сумма налога, подлежащая уплате по всем транспортным средствам данного вида, которая определяется путем суммирования значений по графе 22.

В нашем примере сумма налога составляет 601 руб. (320 руб. + 281 руб.).

Порядок расчета транспортного налога

Согласно ст. 362 НК РФ организации рассчитывают сумму налога самостоятельно.

Налоговый период — календарный год.

Налог рассчитывается за год на каждый автомобиль, зарегистрированный на организацию (пп. 1 п. 1 ст. 359 НК РФ).

Налог по автомобилю = мощность двигателя в л.с. х ставка налога.

Мощность двигателя берется из ПТС или свидетельства о регистрации. Если мощность указана в кВт, ее следует перевести в лошадиные силы, умножив на 1,35962. Результат округляется до второго знака после запятой. Например, 150 кВт — это 203,94 л.с. (150 кВт x 1,35962) (п. 19 Методических рекомендаций по применению гл. 28 НК РФ).

Ставки устанавливаются законом субъекта РФ, в котором зарегистрирован автомобиль (п. 1 ст. 361 НК РФ).

Если ставка зависит от возраста машины, то рассчитать ее необходимо с года, следующего за годом выпуска (п. 3 ст. 361 НК РФ). Например, год выпуска автомобиля — 2016-й. Тогда в 2016 году ему 0 лет, в 2017-м — 1 год и т.д.

Если автомобиль эксплуатировался не целый год, налог следует скорректировать на коэффициент Кв. Значение коэффициента определяется с точностью до 4-го знака после запятой по формуле (п. 5.15 порядка заполнения декларации):

Коэффициент Кв = количество полных месяцев эксплуатации автомобиля / 12.

Месяц приобретения включается в расчет, если автомобиль поставлен на учет до 15-го числа включительно. А месяц выбытия автомобиля — если он снят с учета после 15-го числа (п. 3 ст. 362 НК РФ).

Рассчитав налог по каждому автомобилю, результаты суммируют. Таким образом, получается исчисленный налог за год. Если в вашем регионе нет авансовых платежей, эту сумму и надо заплатить в бюджет. Если же вы оплачивали авансовые платежи, по итогам года доплатите разницу между исчисленным налогом за год и авансами.

Порядок заполнения

С учетом основных положений заполнения ГТД, от вступил в силу обновленный Приказ Государственного комитета таможни РФ, который реформировал Основной «Об утверждении инструкции о порядке заполнения ГТД» от года. В новой инструкции были указаны следующее правила необходимого заполнения:

- В случае декларирования иностранной продукции, которая провозится на таможенную территорию РФ и (или) выпускаются для свободного обращения;

- Всем должностным лицам органов таможни;

- При декларировании товаров, которые ввозятся с таможенной территории России;

- В случае декларирования товаров из России которые перемещаются под таможенный режим торговли без пошлин.

Данная декларация состоит из четырех листов в виде брошюры (основная часть), а если в партии товаров наименований несколько, то есть также и дополнительные листы. В основной части указываются информация о товарах с одним наименованием при учете, что они были подвержены единому налоговому режиму. При необходимости добавочный лист позволяет вести учет еще трех различных наименований товаров. Одной партией товаров, которые подлежат декларированию, считается партия направленная одним адресатом одному получателю, которые ввозятся/вывозятся по одному договору, через один пропускной пункт, одним и тем же видом транспортного средства, одновременно предоставленная таможенному органу и не зависит от количества транспортных средств и возможных перевозочных документов.

Таким образом, весь процесс декларирования значительно облегчается, с учетом выполнения всех предъявленных правил таможенным органом. Заполнять ГТД необходимо с помощью печатных устройств, разборчиво, без каких либо возможных помарок и поправок, а так же должна быть предоставлена электронная копия.

https://youtube.com/watch?v=_nNj87Rcl5I

Чем является ГТД на автомобиль?

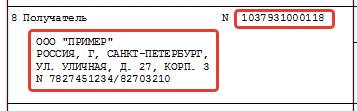

Грузовая таможенная декларация – документ, необходимый при перемещении товара через государственную границу.

Он заполняется распорядителем груза, подписывается таможенным инспектором и служит пропуском для груза при пересечении границы.

- документальное оформление товаров при пересечении границы;

- подтверждение законности сделки, совершенной участником ВЭД;

- подтверждение ввоза/вывоза товара требованиям, предъявляемым органами таможенного контроля.

В ГТД указываются сведения о товаре и его таможенной стоимости, ТС, осуществляющем доставку, адресате и адресанте.

ГТД оформляется на все автомобили, перевозимые через границу. Исключения, когда ГТД не требуется:

| Не нашли ответ на свой вопрос? Позвоните юристу! |

Требования к заполнению

Согласно пункту 5 Инструкции № 511 при использовании в качестве декларации на транспортное средство стандартных документов перевозчика в качестве основы транспортной декларации для автомобильного транспорта используется копия или дополнительный экземпляр международной товарно-транспортной накладной CMR.

Если в перечисленных документах нет сведений, указанных в пункте 2 статьи 350 Таможенного кодекса ТС, отсутствующие сведения представляются в таможню в виде иных стандартных документов, которые являются неотъемлемой частью ТДТС.

Пунктом 7 Инструкции № 511 определено, что подача транспортной декларации сопровождается подачей в таможню следующих документов:

паспорта или иного документа, удостоверяющего личность лица, совершающего таможенные операции, установленного законодательством государств — членов Таможенного союза;

транспортных (перевозочных) документов (за исключением порожних транспортных средств);

документа о государственной регистрации и национальной принадлежности ТСМП (за исключением железнодорожного транспорта и контейнеров).

Если в стандартных документах перевозчика нет указанных сведений в качестве таможенной декларации используется форма таможенной декларации на транспортное средство, утвержденная Решением Комиссии Таможенного союза от 14.10.2010 № 422 «О форме таможенной декларации на транспортное средство и Инструкции о порядке ее заполнения» (Далее — Инструкция № 422).

Инструкция № 422 основана на положениях статей 180 и 350 Таможенного кодекса ТС и устанавливает порядок заполнения таможенной декларации на транспортное средство в письменной форме.

Декларация заполняется заглавными буквами с использованием печатающих устройств или от руки печатными буквами, разборчиво, без помарок и исправлений.

Вносить наименования и адреса иностранных лиц допускается латинскими буквами. Номера транспортных средств вносятся на языке оригинала, в т.ч. с использованием букв латинского алфавита.

В случае, если в графах декларации не хватает места для заявления сведений или проставления служебных отметок сотрудником таможни, такие сведения указываются на оборотной стороне таможенной декларации. Тогда в графе декларации пишется: «СМ. ОБОРОТ». Если необходимые сведения указываются на дополнительных листах, то в графе декларации пишется «СМ. ДОП. ЛИСТ».

Сведения, указываемые на оборотной стороне декларации следует заверить подписью декларанта и подписью сотрудника таможни с проставлением оттиска его личной номерной печати.

Декларация оформляется отдельно на самоходные и несамоходные транспортные средства, в том числе контейнеры.

Допускается представление таможенной декларации на состав транспортных средств, если все остальные сведения, кроме сведений о транспортном средстве, относятся ко всему составу, то в графе 3 «Транспортное средство» сведения о каждом транспортном средстве указываются с новой строки.

При вывозе временно ввезенных транспортных средств и ввозе временно вывезенных транспортных средств в таможню в качестве декларации представляется таможенная декларация, ранее поданная при декларировании временно ввозимых или временно вывозимых транспортных средств соответственно.

Изменения и дополнения к декларации вносятся с учетом положений статьй 191 Таможенного кодекса ТС.

Такие изменения и дополнения вносятся уполномоченным работником декларанта или таможенного представителя с использованием печатающего устройства или от руки печатными буквами путем зачеркивания ошибочных сведений и внесения (надписывания) над ними верных сведений. В этом случае каждое изменение и дополнение заверяется подписью и печатью сотрудника таможни.

Декларация представляется в 2 экземплярах: один остается в таможне, второй возвращается декларанту.

Гтд на двигатель и автомобиль: что это такое? – Автосервис

В настоящее время существуют следующие способы ввоза авто под документы:-Распил-Карпил-Коструктор-Распил под свап.Все эти схемы преследуют одну цель – избежать огромные таможенные пошлины на автомобили.Давайте разберемся что значит каждый из этих способов.

- Распил.

- При ввозе автомобиля по схеме распила авто пилится по переду или заду, при этом снимается соответственно лобовое или заднее стекло.

- технические узлы и агрегаты остаются нетронутыми, провода и шланги при необходимости снимаются.

- При привозе автомобиля по схема распил, вы получает на руки следующие документы:— ГТД (грузовая таможенная декларация) на «переднюю часть кузова» с указание номера кузова и номера двигателя.— ГТД на заднюю часть авто, естественно без номера

- Договор купли продажи на эти запчасти.

- Карпил.

- При ввозе автомобиля по схеме карпил, авто частично разбирается, снимаются двери, крылья, бампера, оптика, сиденья и отпиливается передняя часть за телевизором.

Такая схема распила не влияет на целостность кузова и жёсткость кузова что гарантирует безопасность эксплуатации такого автомобиля. На кузове автомобиля не будет никаких швов, что снимает вопросы о распиле при осмотре автомобиля.

При этом такая схема привоза дороже чем схема распила, и является наиболее выгодной с точке зрения цена-качество.

При ввозе автомобиля по схема карпил, вы получает на руки следующие документы— ГТД (грузовая таможенная декларация) на «каркас кузова без двигательного отсека» с указание номера кузова.— ГТД на двигатель.

- — Договор купли продажи на эти запчасти.

- Конструктор.

Схема ввоза конструктором является самой старой и известной в народе. Конструктора возятся уже более 10 лет. При такой схеме автомобиль проходит таможню отдельными запасными частями – кузов (кабина), двигатель, рама (если есть).

Все эти узлы отдаются (но остаются на своих местах), так чтобы в случае если у таможни появится желание, каждый элемент авто можно было предоставить на досмотр отдельно.

Понятно что последствия такого ввоза с точки зрения целостности автомобиля, его узлов и агрегатов, практически нулевые, как если бы вы сняли двигатель в сервисе для ремонта и поставили обратно.

Такая схема была основной для всех авто до 2009г. Но после вступления постановления о минимальной пошлины на кузов легковых автомобилей в 5000 евро (после вступление в ВТО снижена до 2900 евро), схема потеряла свою экономическую целесообразность.

Хотя на дорогие автомобили она по прежнему актуальна.

Грузовики и автобусы категории D не попали под заградительную пошлину, т.к. на них нет кузова легкового автомобиля (категория В). На грузовиках установлена кабина, а на автобуса категории D кузов не является легковым.

Распил под запчасти.(свап)

Так же популярен привоз авто распилом «на прихватки», не сваренный. Такие авто везутся как доноры для автомобилей которые либо попали в аварию либо находятся в плачевном состоянии. Авто привезённое донором покупают полностью идентичное уже имеющемуся авто и переставляют все что нужно с донора.

Таким образом старому автомобилю дается новая жизнь.Авто везется целиком, при ввозе в РФ авто пилится по переду или заду, на ваш выбор, затем осуществляется точечная сварка для удобства транспортировки. Авто остается на ходу как при покупки в Японии, все шланги и провода остаются не тронутыми.

Вам останется только снять все что необходимо или совсем все и переставить на ваш старый автомобиль.

При привозе автомобиля под запчасти вы получает на руки следующие документы:— ГТД (грузовая таможенная декларация) на переднюю часть кузова с указание номера кузова и номера двигателя.— ГТД на заднюю часть авто, естественно без номера.

— Договор купли продажи на эти запчасти.

Суть вот в чем. Хочу купить себе маркообразного турбача, находясь в СПБ. Но вот делема, как лучше это сделать? Способы ввоза мы знаем. Какие варианты мы имеем. ——Вариант первый, купить в среднем состоянии маркообразного (м.о.

) по низкой цене, заказать свап комплект (распил под запчасти) все это дело поставить на купленый м.о., покрасить и радоваться! Но есть минус, машина не настроина, собрана не японцем, и возможно гнилая после нашей соли, время и кучу денег.

—-вариант второй, купить карпил и вварить планку. Самый дешевый вариант, настроино и собрано все японцем, можно урвать дико заряженого турика, но не законно и пилена морда!——вариант три, купить готового м.о. в СПБ.

Минус высокая цена, не понятно что лил владелец, как следил за ним, и вообщем думаю с моими связями на дв не имеет смысла переплачивать.

Кто и когда должен заполнять бланк ТД?

Согласно п. 1 ст. 278 ТК, декларированию подлежат ТС, которые перемещаются через границу:

- для ввоза на территорию Таможенного союза груза, с последующим возвращением ТС обратно;

- для вывоза с Таможенного союза груза, с последующим возвращением ТС на территорию Таможенного союза.

В качестве декларанта ТС выступает перевозчик или лицо, действующее по его поручению. ТД подается на рассмотрение представителю таможни. Сроки подачи различаются, в зависимости от ввоза или вывоза товара. Обязательное условие – предоставление декларации на вывоз заранее, до самого момента вывоза. Срок рассмотрения декларации сотрудником таможни – не более 2 часов.

Задекларировать ТС можно в бумажном или электронном виде. К бумажному варианту прикладываются все необходимые документы. При подаче декларации в электронном виде, предоставление таких бумаг не требуется (п. 5 ст. 278 ТК).