Как подготовиться к выездной налоговой проверке и пройти ее

Содержание:

- Налоговые проверки в зависимости от объема проверяемых вопросов

- Предпроверочный анализ

- Налоговая проверка как основной метод налогового контроля

- Порядок проведения камеральной налоговой проверки

- Адвокат по налоговым проверкам в Екатеринбурге

- Основания для проведения выездной налоговой проверки

- Как обезопасить себя от внезапных визитов налоговой

- Как проходит выездная налоговая проверка

- Сколько «стоит» налоговая проверка?

- Подведение итогов и рассмотрение акта выездной налоговой проверки

Налоговые проверки в зависимости от объема проверяемых вопросов

По объему проверяемых вопросов налоговые проверки делятся на комплексные, тематические и целевые.

Комплексная проверка — это проверка финансово-хозяйственной деятельности организации за определенный период времени по всем вопросам соблюдения налогового законодательства.

Тематическая проверка — это проверка отдельных вопросов финансово-хозяйственной деятельности организации (например, правильности исчисления и уплаты налога на прибыль, НДС, налога на имущество, других налогов). Такие проверки проводятся по мере необходимости, определяемой руководителем налогового органа.

Тематическая проверка проводится как элемент комплексной проверки либо как отдельная проверка по установленным фактам нарушения законодательства на основании текущего налогового наблюдения.

Целевая проверка — это проверка соблюдения налогового законодательства по определенному направлению или по финансово-хозяйственным операциям организации.

Такие проверки проводятся по вопросам взаиморасчетов с поставщиками и покупателями продукции (услуг), по экспортно-импортным операциям, по определенной сделке, по размещению временно свободных денежных средств, по правильности применения льгот и любым иным финансово-хозяйственным операциям.

Результаты целевой проверки используются при комплексной или тематической проверке и оформляются либо в актах этих проверок, либо как отдельные приложения.

Предпроверочный анализ

Предпроверочный анализ включает в себя проведение инспекторами ряда обязательных процедур:

1) Истребование документов по конкретным сделкам

Безусловно, требования от налогового органа поступают налогоплательщикам постоянно и не всегда это означает инициацию проведения предпроверочного анализа. Тем не менее, участившиеся требования от ИФНС — первый звонок.

2) Проведение допросов должностных лиц контрагентов налогоплательщика

Как правило проводится в целях установления реальности сделок.

3) Анализ банковских выписок и информации из АСК «НДС 2»

Цели анализа: (а) сопоставить данные о товарных потоках с денежными потоками; (б) установить звенья вывода денежных средств (обналичивание) либо факт возврата денег налогоплательщику.

4) Запрос в банках информации о представителях налогоплательщика и его контрагентов

Конечно, речь идёт не обо всех контрагентах, а лишь о подозрительных (потенциально подконтрольных). В ходе данной процедуры инспекторы запрашивают сведения: (а) о личности лиц, участвовавших в открытии расчётных счетов, лиц и/или имеющих право распоряжаться деньгами; (б) данные таких представителей: контактные телефоны, IP и MAC адреса устройств, с которых они управляют счетами.

5) Анализ обстоятельств сделки

Цель анализа — определить, было ли вообще возможно её реальное исполнение, с точки зрения экономических и физических обстоятельств.

6) Истребование информации о сделках налогоплательщика у его контрагентов

«Встречной проверкой», в целом, тоже никого не удивишь и получение требований контрагентами также не гарантирует проведение предпроверочного анализа. Однако, как и в пункте 1, при получении информации от контрагентов об участившихся требованиях в отношении компании, стоит быть начеку.

7) Установление подконтрольности между контрагентом и анализируемым налогоплательщиком

Речь идёт о выявлении некого перечня связанных с налогоплательщиком субъектов, которые используются им в целях уклонения от уплаты налогов. Данный процесс носит вероятностный характер. То есть налоговый орган выдвигает некоторые предположения о подконтрольности на основе собранных к текущему моменту доказательств, что вовсе не гарантирует верность их предположений.

8) Изучение информации о контрагенте налогоплательщика

В рамках данного мероприятия, налоговый орган должен собрать в отношении контрагентов информацию, аналогичную той, что была собрана в отношении самого налогоплательщика на этапе отбора, то есть с использованием внешних и внутренних источников информации.

9) Установления факта «злоупотребления» именно налогоплательщиком

Иными словами, налоговый орган должен убедиться, что именно анализируемый налогоплательщик организовал схему уклонения от уплаты налогов. Кроме того, он или его бенефициары являются выгодоприобретателями от схемы уклонения.

10) Составление графической схемы товарных и денежных (в т.ч. заёмных) потоков

Данная процедура предполагает условное изображение модели ведения деятельности конкретным налогоплательщиком и его взаимодействия с иными контрагентами, отношения с которыми вызывают подозрения.

11) Расчёт предполагаемых сумм доначислений

Здесь в целом всё понятно, налоговый орган должен прикинуть потенциальный куш, для определения целесообразности проведения проверки в отношении налогоплательщика.

12) Передача материалов в другой субъект

Эта процедура выполняется в случае, если проверяющими будет выявлен иной налогоплательщик, стоящий на учёте в другом регионе и являющийся выгодоприобретателем от схемы.

Декларируемая ФНС цель всех вышеописанных процедур — собрать доказательства совершения налогового правонарушения. Однако совершенно очевидно, что помимо сбора доказательств, инспекторы решают вопрос целесообразности проведения проверки с точки зрения возможных доначислений и перспектив взыскания денежных средств.

Налоговая проверка как основной метод налогового контроля

Налоговая проверка — это основная форма налогового контроля, представляющая собой комплекс процессуальных действий уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах и осуществляемая посредством сопоставления отчетных данных налогоплательщиков с фактическим состоянием его финансово-хозяйственной деятельности.

Налоговые проверки занимают ведущее место среди иных форм налогового контроля. Посредством проведения налоговой проверки возможно сопоставление данных, предоставленных налогоплательщиком в налоговый орган, и тех фактов, которые выявлены налоговым органом.

Основная цель налоговых проверок:

контроль за соблюдением фискально обязанными лицами законодательства о налогах и сборах, своевременностью и полнотой уплаты причитающихся обязательных платежей.

Субъекты, уполномоченные проводить налоговые проверки:

-

- налоговые органы (обладают всеми правами на проведение налоговых проверок относительно всех фискально обязанных лиц);

- таможенные органы (только в отношении налогов, подлежащих уплате при перемещении товаров через таможенную границу РФ).

Общие правила проведения налоговых проверок:

-

- Срок давности проведения налоговой проверки составляет 3 календарных года деятельности налогоплательщика, плательщика сбора или налогового агента. Данный срок соотносится со сроком давности привлечения к ответственности за нарушения законодательства о налогах и сборах, который также равен трем годам.

- Допускается истребование документов, имеющих значение для выявления фактической финансово-хозяйственной деятельности проверяемого субъекта. Подобные процессуальные действия называются встречной налоговой проверкой, которая не имеет самостоятельного процессуального значения и служит одним из методов проведения камеральной или выездной налоговой проверки.

-

Запрещается проведение повторных выездных налоговых проверок по одному и тому же объекту — налогу, подлежащему уплате или уплаченному налогоплательщиком за ранее проверенный отчетный период. Исключение из этого правила составляют два случая:

- проведение налоговой проверки в связи с реорганизацией или ликвидацией организации-налогоплательщика;

- проведение налоговой проверки вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего первичную проверку.

Причиненные неправомерными действиями убытки подлежат возмещению в полном объеме, включая упущенную выгоду (неполученный доход), при этом не имеет значения форма вины, содержащейся в действиях сотрудников налоговых органов. Возмещение налогоплательщику неправомерно причиненного вреда производится за счет средств казны РФ, казны субъекта РФ или муниципальной казны.

Порядок проведения камеральной налоговой проверки

Порядок камеральной проверки заключается в следующем:

- проводиться проверка должностными лицами налоговой на своем рабочем месте, т.е. в здании налоговой

- срок для проведения такой проверки, по общему правилу, составляет 3 месяца, т.е. проверка может быть завершена и до истечения 3-х месяцев

- начинается проверка с даты получения документов от налогоплательщика, при этом нигде документально не фиксируется дата начала проверки, как и дата окончания

- при необходимости налоговая может истребовать дополнительные документы, но не всегда; также при выявлении ошибок в декларации или несоответствий с документами налоговая вправе потребовать представление пояснений или внесение изменений

- если по результатам проверки будут выявлены какие-то нарушения, то в этом случае подлежит составлению акт камеральной проверки; если нарушений не будет выявлено, то акт не будет составляться

Полномочия ИФНС при проведении камеральной налоговой проверки:

Объем правомочий проверяющего находится в непосредственной зависимости от способа проверки. Они бывают следующие:

- Требовать пояснения от налогоплательщика

- Истребовать у претендента на налоговые льготы документы, подтверждающие право на заявленные льготы

Камеральная налоговая проверка заключается исключительно в изучении налоговым органом представленных на проверку документов. Следовательно, недопустимо получение инспектором дополнительной информации, в том числе, путем производства запросов, визуального осмотра. Отступление от этого правила незамедлительно влечет признание полученных в ходе осуществления проверки результатов недействительными. Следствием последнего является отсутствие ответственности за совершенные правонарушения.

Обязанности налогоплательщиков при проведении налоговых проверок

Если налогоплательщик не хочет каких-то негативных последствий по результатам налоговой проверки, то он обязан при проведении соответствующей проверки:

- по требованиям налоговиков в установленный срок представлять пояснения, устранять ошибки в поданных декларациях, путем внесения исправлений

- представлять документы, которые требуют проверяющие, если истребование таких документов соответствует закону

- знакомиться с актом проверки и представлять на него возражения

Указанные обязанности налогоплательщик может расценить как право. В принципе никто не может запретить лицу, которое проверяет налоговая, не выполнять указанные обязанности, но тогда и ссылаться на нарушение своих прав налогоплательщику в этом случае как-то не совсем будет правильно, ведь он сам принял для себя решение: выполнять требования налоговой или нет.

Кроме того, за не выполнение требований налоговой о представлении документов, действия лица будут расценены как правонарушение, за которое предусмотрен штраф.

Адвокат по налоговым проверкам в Екатеринбурге

При осуществлении проверки налоговой у конкретного налогоплательщика, такая проверка может сопровождаться со стороны налогоплательщика привлеченными третьими лицами, которые обладают юридическими знаниями в области налогового права и/или работают в соответствующей сфере и знают налоговое и бухгалтерское законодательство.

При сопровождении налоговой проверки третьим лицом, последнее оказывает помощь в подготовке и предъявлении документов проверяющим, в общении с проверяющими, в отстаивании интересов налогоплательщика при предоставлении возражений, при обжаловании действий и решений налоговой.

Наши налоговые адвокаты готовы оказать помощь по сопровождению налоговых проверок, а также по защите интересов доверителя.

Вышеизложенное свидетельствует о необходимости плательщику налогов досконально изучать реквизиты, нормативное обоснование нарушений, выводы налоговой, указанные в документах, трезво подвергая все сомнению. А в случае возникновения вопросов – обратиться к нам за получением юридической помощи.

Читайте еще по вопросам налоговой проверки

Автор статьи: адвокат, управляющий партнер АБ «Кацайлиди и партнеры» А.В. Кацайлиди

Оставьте заявку на бесплатную консультацию юриста прямо сейчас

Основания для проведения выездной налоговой проверки

Причины, по которым проводится выездная налоговая проверка, не установлены законом. Они формируются на практике, с учетом особенностей деятельности предприятий и организаций. Однако условно основания для назначения контрольных мероприятий можно разделить на две группы: практические и законные (решение руководителя ФНС России).

Первая группа предусматривает такие ситуации, при которых показатели деятельности организации вызывают сомнения у налоговых органов.

Относят к ним следующее:

Рентабельность и налоговая нагрузка не соответствует средним показателям в конкретной отрасли.

Когда нагрузка ниже установленных критериев больше чем на 10%, компания попадает в зону риска. Чтобы не спровоцировать контрольные меры со стороны ФНС России, нужно следить за показателями, на которые ориентируется служба согласно Приложению № 3 к Приказу ФНС России № ММ-3-06/333@ от 30.05.2007 года.

Некорректные суммы вычетов.

Нередко размеры вычетов превышают общий размер уплаченного НДС. Именно этот факт привлекает налоговую службу. Когда показатель доходит до 89%, выездная проверка юридических лиц становится неизбежным мероприятием. При этом ориентироваться налогоплательщикам не на что, данных в публичном доступе нет. Единственный источник статистических сведений – газета «Учет. Налоги. Право».

Низкий уровень заработной платы.

Если оплата труда в компании имеет показатель ниже среднего по отрасли на 10% и более, то это признак ведения бухгалтерии с нарушениями, уклонения от НДФЛ. Средние показатели зарплаты можно увидеть в публикуемых сведениях от Росстата.

Убыточность компании, длящаяся два года и более.

Если предприятия не приносит прибыль или работает в «минус», то оно попадает под надзор ФНС России. Риск выездной налоговой поверки очень велик. Если убыточность сочетается с одним из критериев, представленных выше, то проведение контрольных мероприятий гарантировано.

Высокий темп роста расходов.

Здесь сравнивается текущий и предыдущий период. Если расходы по росту превышают доходы, то проверки также не избежать.

Высокие налоговые риски.

Здесь речь идет о попытках получить необоснованную налоговую выгоду. ФНС России в первую очередь проверяет этот аспект. Обстоятельства этого рассмотрены в Постановлении Пленума ВАС РФ № 53 от 12.10.2006 года.

Отсутствие ответов на запросы со стороны налоговой службы.

Камеральные проверки предусматривают получение пояснений со стороны налогоплательщика, если выявлены какие-либо нарушения. Происходит этот процесс посредством официальной переписки, направления запроса по почте.

Но многие думают, что если занять позицию «я никого не вижу, значит и меня никто не видит», то проблема уйдет. Однако, это не так. Вы действительно можете тянуть время, пока бюрократический аппарат приходит в действие. Но в итоге, последствия будут гораздо плачевнее.

Таким образом, нарушения или несоответствия, выступающие основаниями для контрольных налоговых мероприятий, касаются непосредственно деятельности налогоплательщиков и правильности исполнения ими требований НК РФ.

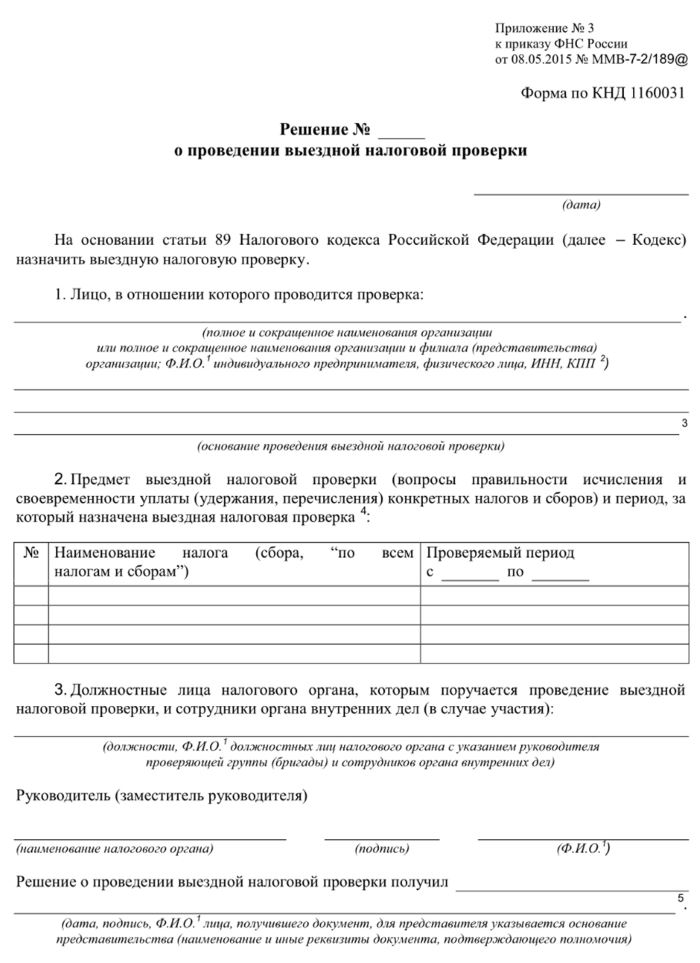

Выездная налоговая проверка — решение о проведении

Согласно статье 89 НК РФ выездная налоговая проверка ООО, АО и иных организаций, независимо от формы, проводится только на основании решения руководителя ФНС России.

Даже при наличии представленных выше обстоятельств, которые выступают прямой причиной для контрольных мероприятий, при отсутствии этого документа их проведение невозможно.

Решение о выездной проверке налоговой инспекции выносится по месту нахождения юридического или физического лица, в случае если надзорные меры направлены на отдельное подразделение или филиал, то непосредственно по его адресу.

В соответствии с положениями НК РФ решение руководителя налогового органа должно содержать в себе ряд обязательных сведений:

- полное наименование проверяемого субъекта;

- предмет – налоги, подлежащие проверке;

- сроки выездной налоговой проверки;

- должность и полное имя сотрудника, который назначен для проведения проверки.

Форма документа утверждается федеральным органом, уполномоченным осуществлять контроль и надзор по вопросам налогов и сборов.

Как обезопасить себя от внезапных визитов налоговой

Прежде всего нужно максимально прозрачно вести свои дела. Для этого требуется либо умелый бухгалтер, либо расчетный счёт с функцией онлайн-бухгалтерии. Сейчас эту функцию за дополнительную оплату предоставляет почти любой банк. С ней налоговая проверка вам будет не страшна.

Любые непрозрачные операции по счёту являются подозрительными, а основная реакция банков на подозрительные операции — это блокировка. Некоторые банки даже показывают в приложении «рейтинг опасности блокировки счёта», который позволяет понять, достаточно ли прозрачно вы ведёте дела. Когда рейтинг начинает падать, можно просто позвонить в банк и узнать, в чём причина. Такой рейтинг есть в Модульбанке, поэтому рекомендуем открывать расчётный счёт в нём, если боитесь блокировок.

Открыть счет

Кроме этого рекомендуем открывать сразу несколько расчётных счетов, чтобы быстро перевести деньги с одного на другой, если один из них заблокируют. Удобнее всего выбрать банки с бесплатным обслуживанием счёта, чтобы не платить ежемесячных взносов. Сравнить банки можно, нажав на кнопку ниже.

Как проходит выездная налоговая проверка

Ранее было сказано, что выездная проверка бывает плановой и внеплановой. По способам проведения они не отличаются друг от друга, но плановый контроль может проводиться только по утвержденному плану, который согласуется с органами прокуратуры. А внеплановая, осуществляется внезапно, без какого либо предупреждения ИП или юридического лица.

Важно знать, что плановые мероприятия, инспекция имеет право проводить не реже 3-х лет, а внеплановые без каких либо ограничений. Порядок проведения их будет следующий

Порядок проведения их будет следующий.

- Начальник органа выдает предписание, в котором указывает срок мероприятия, анкетные данные и звания сотрудников, которые будут их проводить, а также перечень документов, что должны быть предоставлены предпринимателем. Также там указывается адрес, по которому такие действия будут производиться.

- Данное предписание предоставляется предпринимателю, его копия вручается ему, а если он отказывается его получить, налоговый инспектор имеет право сделать соответствующую пометку. После этого мероприятия начинаются.

- Предприниматель имеет право предоставить только ту документацию, которая упоминается в предписании. По своему желанию он может предоставить ту документацию, которая не упоминается в налоговом документе.

- В момент контроля, если выявляются какие-либо нарушения, составляется специальный акт, в котором все участники и уполномоченное лицо ИП или ООО субъекта должны поставить свои подписи.

- Если органом который проводит проверку требуются счета, то предоставляются договоры на их открытие, а также бумаги, по которым можно отследить движение финансовых средств по ним (приходные и расходные операции).

Выездные мероприятия предусматривает проверку не только банковских счетов, различных документов, но и осмотр здания и иных помещений, где происходит коммерческая деятельность. В зданиях и иных помещениях инспекторы ИФНС могут искать неучтенное оборудование, товарно-материальные ценности.

Важно знать, что при любой налоговой проверке все стороны имеют свои права и обязанности, и могут пользоваться ими в равной степени

Сколько «стоит» налоговая проверка?

Любая налоговая проверка — это испытание для налогоплательщика, которое часто оборачивается взысканием значительных сумм недоимки по налогу, начислением пени, а в некоторых случаях и штрафами. Получить представление об этих суммах можно из официальных данных ФНС.

Каждый год Федеральная налоговая служба готовит доклад о результатах проведения контроля за бизнесом. В 2016 году эффективность одной выездной налоговой проверки выросла, по сравнению с прошлым годом, на 54% и составила 13,7 млн рублей. Для сравнения, в 2013 году сумма была почти в 2 раза меньше — 7,1 млн рублей. Налоговые органы считают, что риск-ориентированный подход к проведению проверок сказывается положительно, ведь количество выездных проверок снижается, а их результативность растет.

Выездные налоговые проверки стали более избирательными, но при этом почти стопроцентно результативными. Иными словами, если уж налоговая инспекция решила провести у вас выездную налоговую проверку, то без доначислений не обойтись. Средняя сумма дополнительных взысканий в 13,7 млн. рублей, так же, как и средняя температура по больнице, конечно, не дает представления о том, какими финансовыми санкциями обернется выездная налоговая проверка для конкретного налогоплательщика. Тем не менее, предположить ее последствия для своего бизнеса можно, и они весьма серьезны.

Выездную налоговую проверку проще предупредить, чем справляться потом с ее последствиями. При этом риски ее проведения тайной не являются, более того, налоговые органы настоятельно рекомендуют налогоплательщикам проводить такую самодиагностику. Далее мы подробно рассмотрим критерии риска выездной налоговой проверки.

Согласно докладу ФНС на 2014-2017 годы запланировано:

- повысить эффективность работы по противодействию применения схем уклонения от налогообложения, в том числе с использованием офшорных компаний и фирм-однодневок;

- повысить качество контрольных мероприятий, основанных на проведении аналитически проработанных точечных проверок в высокорискованных сферах деятельности;

- создать систему контроля за применением контрольно-кассовой техники и полнотой учета выручки, основанной на передаче данных в адрес налоговых органов в электронном виде (об этом уже начатом эксперименте мы писали в статье про кассовый аппарат);

- повысить эффективность взыскания сумм, доначисленных по результатам налоговых проверок, с принятием всего комплекса мер, включая привлечение к субсидиарной ответственности руководителей (учредителей) организаций, уклоняющихся от уплаты налогов (то есть, об ограниченной ответственности участников ООО по обязательствам юридического лица, в частности, по налоговым, скоро можно будет забыть);

- повысить качество и результативность проведения камеральных проверок и др.

Как-то не очень убедительно выглядит на фоне такой эффективности работы (имеющейся и планируемой) налоговых органов презумпция добросовестности налогоплательщика, выраженная в статье 3(7) НК РФ: «Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика». Создается впечатление, что как для врачей нет здоровых людей, а есть не дообследованные, так и для налоговых органов нет добросовестных налогоплательщиков, а есть пока еще не проверенные.

Конечно, не все налогоплательщики представляют для налоговой инспекции одинаковый интерес. Все-таки, административный ресурс ФНС ограничен, и в первую очередь, заниматься они будут крупными предприятиями или уж очень явными нарушителями налогового законодательства. Можно прекрасно проработать многие годы без особых проблем с фискалами, для чего надо тщательно соблюдать правила ведения налогового учета (плюс бухгалтерского — для организаций), оформления документооборота, своевременно перечислять платежи и налоги, соблюдать трудовое законодательство.

Подведение итогов и рассмотрение акта выездной налоговой проверки

После окончания проверки всегда составляют соответствующий акт. В нем должны быть закреплены результаты этого мероприятия, подведены итоги. При этом сам по себе акт не меняет правомочия налогоплательщика. Он состоит из 3 частей (вводная, описательная, итоговая).

В документе указано следующее:

- В вводной части фиксируется точная дата составления самого документа, полное название налогоплательщика, адрес, по которому находится он лично или его организация. Также нужно проставить дату оформления и принятия решения по поводу проверки, список документов, которые предоставил налогоплательщик в процессе этого мероприятия. Не забудьте о том, что в акте следует вписать период, за который изучались отчисления налогов и сборов. Также в акте необходимо проставить даты (с какого и по какое число проходила проверка). И, наконец, тут же стоит обозначить предпринятые меры.

- Описательная часть касается установленных фактов нарушения налогового законодательства с указанием доказательств. Здесь же фиксируются смягчающие или же отягчающие обстоятельства. Если нарушений нет, то именно это и надо будет написать.

- В конце вносятся выводы, а также конструктивные предложения инспекторов по поводу того, как устранить обнаруженные нарушения. Тут же нужно вставить отсылки на конкретные статьи и пункты НК РФ, а также прочих нормативных документов. После обычно прописываются должности тех, кто проводил проверку. В акте в этом месте обязательно должно идти внятное разъяснение права на предоставление возражений. Если к акту прилагается приложение, то нужно зафиксировать конкретное количество страниц.

Указанный документ всегда оформляется в 2 экземплярах. Один должен вручаться налогоплательщику на протяжении 5 суток после его составления. Как правило, документ предоставляют руководителю фирмы. А второй экземпляр будет храниться в ФНС РФ.

Когда налогоплательщик получил и изучил акт, он может в случае несогласия со сделанными выводами предоставить в налоговую службу свои возражения в письменном виде. Причем претензии подаются как на весь акт, так и на конкретные части. Если возражения вполне реально подтвердить определенными документами, то лучше всего так и поступить.

Из анализа практики увидеть, что лучше всего воспринимаются судом возражения, когда у налогоплательщика есть доказательства того, что проверка проводилась поверхностно и формально, инспекторы неверно трактовали НК РФ и прочие законы в данной области. То есть, что они исходили из ошибочных предпосылок, следовательно, сделанные ими выводы тоже неверны. Однако можно указывать и на различные ошибки.

Следующим этапом рассматривают сам акт. Причем об этом налогоплательщика должны заблаговременно уведомить. С соответствующей целью ему предварительно направляют по официальному адресу сообщение. Впрочем, зачастую его вручают вместе с актом.

Итак, все документы обычно изучает руководитель налоговой службы. По факту впоследствии подготавливается протокол. Руководитель должен подтвердить, что налогоплательщик явился или же получил извещение. Если проверяемому лицу не сообщили о дате рассмотрения акта, ее переносят до тех пор, пока налогоплательщик не получит уведомление.

По итогам изучения материалов проверки руководитель налоговой службы или же его зам может вынести решение о том, что соответствующее лицо нужно привлечь к ответственности за нарушение. Есть и другой вариант: для налогоплательщика не наступают негативные последствия, потому что для этого нет оснований (тогда никаких санкций не будет). И, наконец, есть и третий вывод. В частности, он заключается в том, что необходимо провести дополнительное мероприятие в рамках фискального контроля.

Решение должно быть оформлено надлежащим образом согласно законодательству. Его вручают налогоплательщику, после чего начинается отсчитываться срок (один месяц) для вступления указанного документа в силу. Это время дается на защиту своих прав. В частности, налогоплательщик может обратиться в суд или же в другие органы, в том числе и в вышестоящее отделение ФНС РФ.

Проведение выездной налоговой проверки очень часто в нашей стране происходит с достаточно грубыми нарушениями. Знание своих прав и понимание механизма их реализации гарантирует надежную защиту. И при отсутствии подобной базы стоит обратиться к опытному юристу, который обязательно вникнет в детали.

На тему о том, как себя вести во время ВНП читайте так же другую мою статью:

- Топ-5 правил поведения при проведении проверки фискальными или правоохранительными органами.

- А так же другие статьи в разделе «Выездная налоговая проверка».