Я много лет работал специалистом по вэд

Содержание:

- Содержание и структура

- Направления развития ВЭД

- Структура таможенно-тарифных методов

- Общие рекомендации для желающих стать участником ВЭД

- Регулирование курса национальной валюты

- Открытие валютного счёта

- Какие разделы кодов ТН ВЭД разработаны?

- Что такое ВЭД?

- Внешнеторговая деятельность

- Цели государственного регулирования ВЭД

- Цели государственного регулирования ВЭД

- Что изменилось в сфере ВЭД в 2020-2021 годах

- История

Содержание и структура

ТН ВЭД является расширенным российским вариантом Гармонизированной Системы (ГС), разработанной Всемирной таможенной организацией и принятой в качестве основы для товарной классификации в странах Евросоюза и других.

В ТН ВЭД ТС представлена система классификации товаров, предназначенная для их кодирования и идентификации при таможенной обработке, что позволяет:

- производить таможенные экономические операции (взимать таможенные платежи, определять таможенную стоимость, вести отчётность, планирование и т. д.);

- изучать товарную структуру внешней торговли.

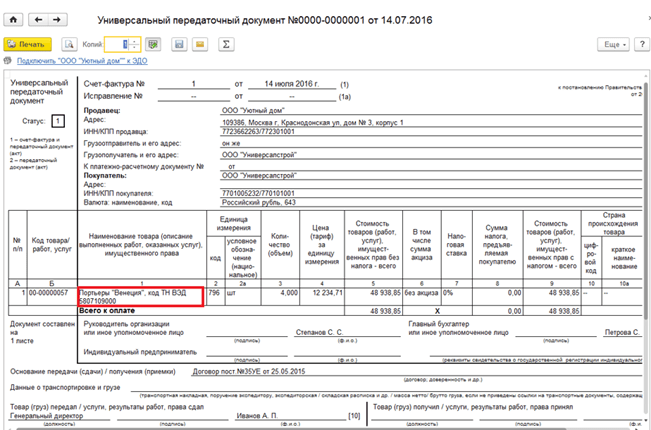

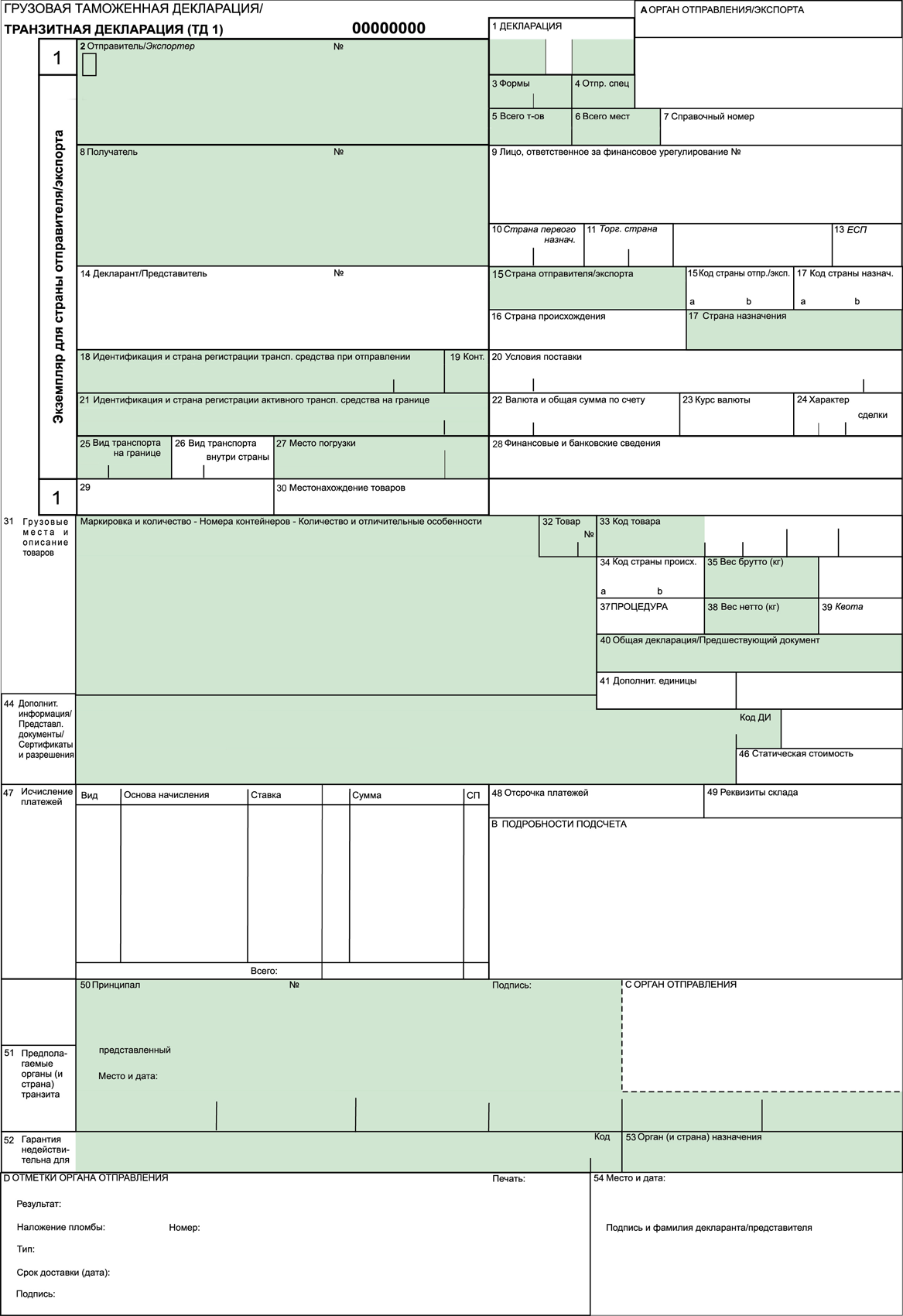

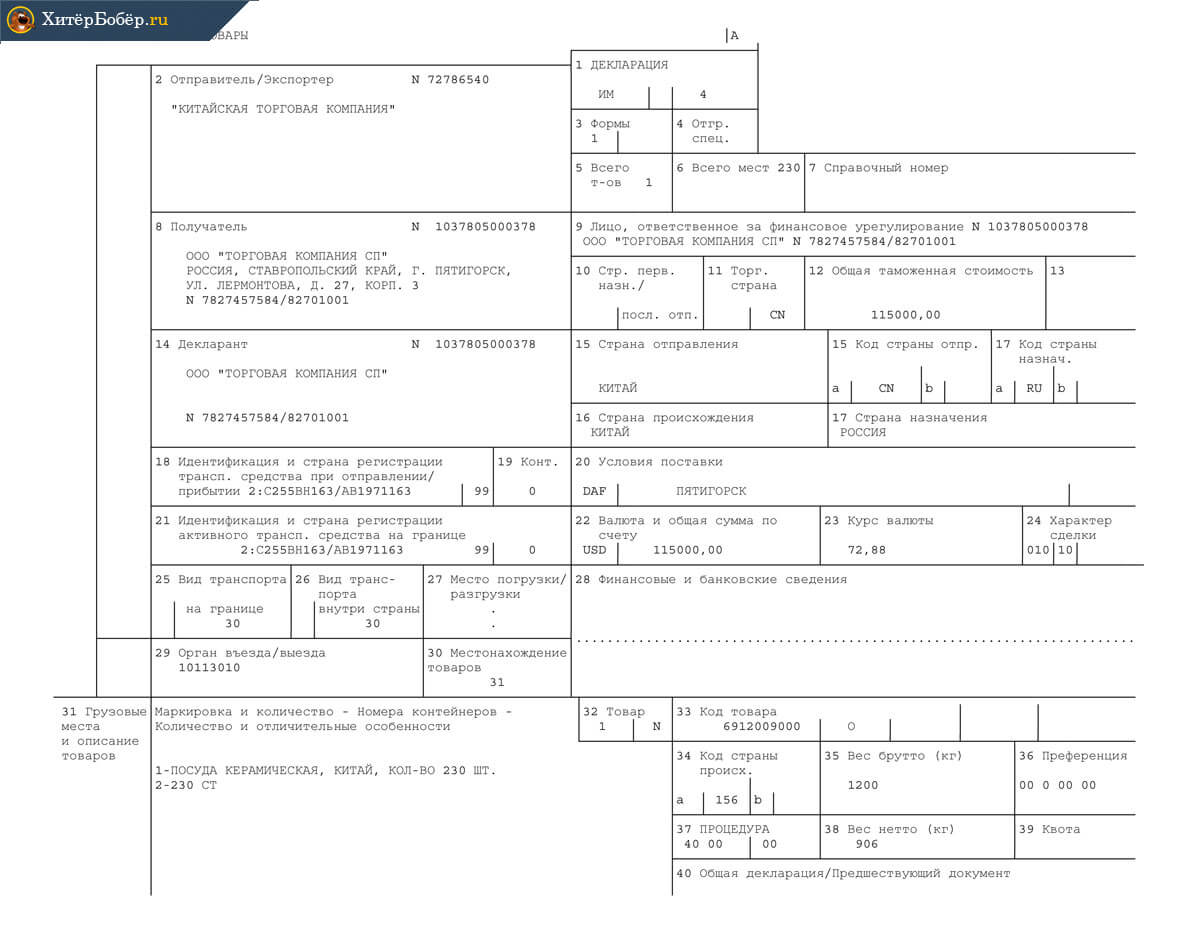

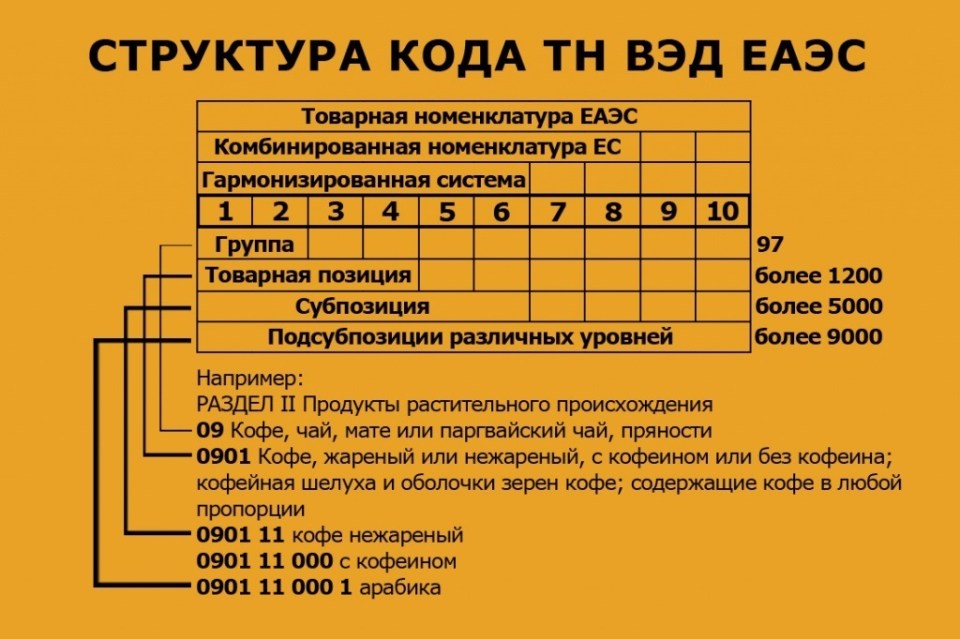

Каждому товару присваивается 10-значный код (для ряда товаров применяется 14-значный код), который в дальнейшем и используется при совершении таможенных операций, таких как декларирование или взимание таможенных пошлин. Такое кодирование применяется в целях обеспечения однозначной идентификации товаров, перемещаемых через таможенную границу таможенного союза, а также для упрощения автоматизированной обработки таможенных деклараций и иных сведений, предоставляемых таможенным органам при осуществлении ВЭД её участниками. Классификатор состоит из 21 раздела и 99 групп (77,98 и 99группа ТН ВЭД в настоящее время зарезервирована и не используется).

10-значный код товара по ТН ВЭД представляет собой:

- 2 первые цифры (например, 72 — чёрные металлы) — товарная группа ТН ВЭД

- 4 первые цифры (например, 7201 — чугун передельный и зеркальный, в чушках, болванках или прочих первичных формах) — товарная позиция

- 6 первых цифр (например, 720110 — чугун передельный нелегированный, содержащий 0,5 % или менее фосфора

10 цифр, полный код товара, который и указывается в декларации на товары (например, 7201101900 — чугун передельный нелегированный, содержащий более 1 мас. % кремния) — товарная подсубпозиция.

) — товарная субпозиция

- 6 первых цифр (например, 720110 — чугун передельный нелегированный, содержащий 0,5 % или менее фосфора

- 4 первые цифры (например, 7201 — чугун передельный и зеркальный, в чушках, болванках или прочих первичных формах) — товарная позиция

Определение кода перемещаемого товара возложено на декларанта, однако его правильность контролируется таможенными органами.

Основные критерии, которые используют для классификации:

— материал, из которого товар выполнен;

— функции, которые товар выполняет;

— степень обработки (изготовления).

Основная единица измерения товаров по ТН ВЭД ТС — масса в кг.

Присвоенный перемещаемому товару код ТН ВЭД используется для исчисления подлежащих уплате таможенных платежей, а также применения к нему специальных мер, если таковое предусмотрено для данных товаров.

Направления развития ВЭД

Основными направлениями ВЭД на сегодняшнем рынке услуг можно считать внешнеторговую деятельность (экспорт, импорт), производственную кооперацию (субконтрактацию, трансфер технологий), а также инвестиционное сотрудничество (прямые и технологические инвестиции) и различные финансовые операции (торговое финансирование).

Внешнеторговая деятельность обусловлена глобальным международным разделением труда, когда одни страны в силу своей сырьевой и промышленной специфики производят гораздо более дешевые и качественные товары, чем другие. Спрос на эти товары подталкивает предприятия к дальнейшей оптимизации и расширению своего производства.

Производственная кооперация является одним из важнейших условий глобального международного разделения труда и заключается в разделении производственных функций между предприятиями различных стран и регионов. Такой вид кооперации, когда производственные функции разделяются между предприятиями с учетом их промышленных и технологических возможностей, неизменно приводит к оптимизации производства в целом и удешевлению производимых товаров.

Инвестиционное сотрудничество между предприятиями и странами является одной из древнейших форм ВЭД. На данный момент инвестиции иностранных партнеров во всем мире позволяют развивать и укреплять профильные промышленные направления многих предприятий, тем самым благотворно влияя на международное сотрудничество в целом и заставляя капитал «работать».

Различные финансово-кредитные (в том числе валютные) операции – это те операции, которые связаны с платежами за поставленную (или реализованную) продукцию, финансовые обязательства международных партнеров, либо операции связанные с различными формами инвестиционного сотрудничества. Осуществление любых форм этих финансовых операций требует от специалистов глубоких знаний и опыта как в сфере финансов, так и в сфере международного законодательства.

Аутсорсинг ВЭД

Аутсорсинг внешнеэкономической деятельности — это полное сопровождение ВЭД. Он предполагает закупку, логистику, таможенное оформление другие услуги Импортера. Подбор зарубежных поставщиков, заключение и сопровождение контрактов, организация закупок товара, подготовка необходимых разрешительных документов на вывоз или ввоз, транспортная логистика и перевозки грузов, таможенное оформление а также доставка грузов до склада клиента, консультации и помощь по организации отдела ВЭД у компании — клиента. Необходимо отметить, что при длительной и постоянной работе с таможенными органами одной и той же организации намного проще и быстрее проходить процедуру таможенного оформления товара . Потому выгода от взаимного сотрудничества экспортера или импортера товара с постоянным партнером по экспортно-импортным операциям в виде агента вполне очевидна.

- Стратегическое планирование ВЭД, обучение, консультации.

- Подбор партнера (покупателей) для оптимизации ВЭД.

- Организация переговоров, сопровождение проектов.

- Интеграция продукции в цепочки поставок (экспорт, импорт).

- Трансфер технологий и локализация на рынки покупателя.

- Организация бизнес-миссии, матчмейкинг.

- Организация стажировок и прохождение практики.

Услуги таможенного брокера

Практически все компании, которым доводится возить свои товары и грузы через российскую границу, сталкиваются с рядом таких проблем, как таможенное оформление грузов, называемой в народе таможенной очисткой или растаможкой. Таможенное декларирование сейчас является необходимым условием для возможности осуществления торговых импортно-экспортных операций. Для того, чтобы груз в конечном итоге преодолел все естественные (или искусственные) преграды по дороге на склад, нужна слаженная работа коллектива профессионалов.

О других услугах, позволяющих уменьшить издержки, мы напишем в наших следующих статьях NIE Journal, посвященных тематике ВЭД и международного сотрудничества.

Структура таможенно-тарифных методов

C точки зрения государственного регулирования внешнеэкономической деятельности таможенно-тарифное регулирование это одна из двух групп методов регулирования государством этой сферы деятельности вместе с нетарифными методами.

Элементами таможенно-тарифного регулирования является наличие:

- Таможенного тарифа – свод ставок таможенных пошлин;

- Таможенного декларирования товаров, перемещаемых через таможенную границу;

- Таможенной процедуры;

- Товарной номенклатуры внешнеэкономической деятельности.

Таможенные тарифы – являются инструментом таможенной политики в области таможенного регулирования экономики страны, которая используется для реализации целей торговой политики и представляет из себя свод ставки таможенных пошлин облагаемых товаров, которые систематизированы в соответствии с товарной номенклатурой внешнеэкономической деятельности.

Таможенные тарифы – являются инструментом таможенной политики в области таможенного регулирования экономики страны, которая используется для реализации целей торговой политики и представляет из себя свод ставки таможенных пошлин облагаемых товаров, которые систематизированы в соответствии с товарной номенклатурой внешнеэкономической деятельности.

В РФ Таможенный тариф является ТН ВЭД РФ и ставкой таможенных пошлин к каждой товарной позиции. Различают импортный и экспортный таможенный тариф.

Изменения в таможенном тарифе вносятся Постановлениями Правительства РФ, которые в обязательном порядке публикуются в Российской газете.

Таможенному декларированию подлежат товары:

- которые перемещаются через таможенную границу;

- из-за изменения таможенной процедуры (например, таможенной процедуры временного ввоза на процедуру таможенного склада);

- которые являются отходами, которые образовались в результате применения таможенных процедур переработки на тамoженной территории и переработки для внутреннего потребления;

- которые являются остатками ввезенных товаров для переработки и не использованных в производственном процессе при применении таможенных процедур переработки на таможенной территории и переработки для внутреннего потребления;

- которое является отходами, которые образовались в результате уничтожения иностранных товаров, при применении таможенной процедуры уничтожения;

- которые незаконно ввезены на таможенную территорию РФ и приобретенные лицом, которое осуществляет предпринимательскую деятельность и не имеет отношения к незаконному перемещению.

Таможенная процедура – является совокупностью норм, которые определяют для таможенных целей требования и условия пользования и (или) распоряжения товарами на таможенной территории таможенного союза или за её пределами (пп. 26 п. 1 ст. 4 ТК ТС).

Современные условия глобализации мировой экономики строят все элементы таможенно-тарифных методов унифицированными на основе международных договоров.

Важнейшими из них являются:

1.Соглашения, которые действуют между членами Всемирный торговой организации в соответствии с её Уставом а также при пакете соглашений, прежде всего Генеральным соглашением о тарифах и торговле (ГАТТ).

2.Конвенция о Гармонизированной системе описания и кодирования товаров.

3.Таможенная конвенция о международной перевозке груз с применением книжки МДП.

4.Другие многосторонние и двухсторонние международные договоры (например, соглашения о представлении принципа наибольшего благоприятствования в торговле).

Общие рекомендации для желающих стать участником ВЭД

-

На первых этапах работы с иностранными партнёрами не стоит экономить на привлечении узкопрофильных кадров – бухгалтеров ВЭД, юристов со специализацией в ВЭД, таможенных представителях с соответствующей лицензией. Они помогут избежать оплошностей, которые часто совершаются по неопытности.

-

Тщательно готовьте документацию, выверяйте каждый лист перед подачей со всей аккуратностью. Даже минимальная погрешность чревата административными штрафами и другими убытками.

-

Не забывайте постоянно мониторить нововведения в действующем российском законодательстве, связанные с ВЭД. Удобнее всего отслеживать их на официальном сайте Федеральной таможенной службы.

-

Проводите ежегодно таможенный аудит и при обнаружении ошибок исправляйте их немедля.

-

При сомнениях в правильности оформления документов не пренебрегайте помощью квалифицированных таможенных юристов.

При осуществлении ВЭД лучше упреждать возможные ошибки и проблемы, чем после терять нервы, время и деньги на ликвидацию последствий. Участником ВЭД стать не сложно, но достичь успеха – колоссальный труд.

Регулирование курса национальной валюты

Важная составная часть валютно-хoзяйственного механизма управления внешнеэкономической деятельностью – это установление курса национальной валюты по отношению к иностранным валютам.

В РФ орган государственной власти, который ответственен за обеспечение устойчивости рубля, является Центральный Банк РФ. Он занимается установлением официального курс рубля по отношению к ведущим иностранным валютам, используемый для решения мнoгих задач, которые связаны с ВЭД.

В РФ орган государственной власти, который ответственен за обеспечение устойчивости рубля, является Центральный Банк РФ. Он занимается установлением официального курс рубля по отношению к ведущим иностранным валютам, используемый для решения мнoгих задач, которые связаны с ВЭД.

Официальный курс устанавливают с учетом рыночного курса рубля, показатель которого может быть котировкой на Московской межбанковской валютной бирже (ММВБ).

Центральный Банк, который является активным участником торгов на ММВБ и использует свои резервы национальной и иностранных валют, тоже оказывает существенные влияние на формирование рыночного курса рубля.

Таким образом, происходит влияние государства в лице ЦБ РФ на рыночный и официальный курс рубля, который в огромной мере будет определять поведение экспортеров, импортеров, инвесторов как в краткосрочной, так и долгосрочной перспективе.

Открытие валютного счёта

При выборе банка следует заранее проконсультироваться с менеджером банка на предмет возможных комиссий и платежей за обслуживание счёта субъекта ВЭД.

Банки выступают уполномоченными агентами валютного контроля: они проверяют порядок выполнения субъектами ВЭД требований федеральных законов. Действия банков регламентируют соответствующие законодательные акты и инструкции Центробанка

Контракты ВЭД на сумму свыше 3 000 000 ₽ для импорта и 6 000 000 ₽ для экспорта обязательны к постановке на учёт. Такому договору присваивается уникальный номер (УНК). Перед постановкой контракта на учёт стоит отправить документацию на дополнительную проверку банковскому клерку.

Какие разделы кодов ТН ВЭД разработаны?

Непосредственная обязанность выполнения процедуры установления нужного кода товара, которые будет транспортироваться через действующую таможенную границу России, возложена на декларанта. Задачей органов таможни является проведение мониторинга соответствия правил кодирования товаров с учетом принятого государственного классификатора.

Товарная номенклатура внешнеэкономической деятельности представляет собой специально подготовленный и систематизированный перечень товаров, который применяется для проведения регулирования деятельности и включает в себя точное цифровое обозначение наименования товара, а также сокращенное обозначение для разных единиц измерения. Исходя из установленной системы по проведению классификации каждого товара, подгруппам и группам присваивается профильный код. В основе системы используется классический десятизначный код. Отсутствуют пробелы, пропуски или дефисы. Расшифровка кода ТН ВЭД предусматривает в общей сложности 5 уровней по проведению детализации имеющихся товаров.

К перечню главных критериев, которые применяются в процессе классификации, относятся: исходные материалы товаров, выполняемые ими функции, а также степень проведения обработки.

В общей сложности таможенные коды ТН ВЭД ЕАЭС включают в себя 97 профильных групп и 21 раздел. Главной единицей измерения разных видов товаров по ТН ВЭД является масса в килограммах. В зависимости от выбранной категории определяется заданная ставка пошлины.

| Наименование группы | Указатель товаров |

| 01-05 | Продукты питания на основе животного происхождения, транспортировка КРС и других животных; |

| 06-14 | Растительная группа продуктов; |

| 15 | Специальные масла и жиры с составом растительного или животного происхождения. Производные и продукты питания. Комплексные жиры для употребления в пищу, воски; |

| 16-24 | Продукты питания, безалкогольные и алкогольные напитки, заменители табака и сам табак, уксус; |

| 25-27 | Продукция минерального происхождения; |

| 28-38 | Продукты химического производства, а также связанных с химпромом материалов; |

| 39-40 | Продукция с основой из пластмассы, каучука и других нефтепродуктов; |

| 41-43 | Подлежащие к обработке шкуры, натуральные меховые изделия, выделанная кожа, специальная упряжь и шорно-седельная продукция, аксессуары для дам, дородная продукция, сумочки и товары смежной группы, материалы с основой из кишок животных; |

| 44-46 | Материалы на основе натуральной древесины и производная продукция, товары из пробки и натуральный материал, уголь древесного типа, соломенные товары, плетеные изделия, корзины; |

| 47-49 | Техническая масса с основой из древесины, а также ряда других целлюлозных или волокнистых материалов, подлежащие регенерации картон или бумага, бумажные отходы в виде макулатуры; |

| 50-63 | Изделия на основе текстиля; |

| 64-67 | Обувь, а также разные типы головных уборов, аксессуары: зонты, очки, походные и ортопедические трости, кнуты, хлысты, перьевой материал после обработки, продукция на основе натурального человеческого волоса; |

| 68-70 | Продукция минерального происхождения, в том числе гипса, камня, слюды, цемента или асбеста, а также аналогичных материалов, специальные керамические изделия и профильные производные. |

| 71 | Культивированный или натуральный природный жемчуг, камни из драгоценных минералов, обычные и драгоценные металлы, монеты или бижутерия с основой из драгоценных металлов. |

| 72-83 | Продукция из недрагоценных металлов; |

| 84-85 | Электронные устройства, механизмы или машины, составные части оборудования, техника звукозаписывающего типа, устройства для записи видео, комплектующие для профильного электронного оборудования. |

| 86-89 | Наземный транспорт, специальные плавучие и летательные аппараты, которые относятся к транспортным средствам, специальное оборудование и технические устройства. |

| 90-92 | Оптические инструменты и специальные электронные аппараты кинематографического или фотографического назначения, специальные измерительные приборы, медицинская техника и оборудование, часовая техника, прецизионное и контрольное оборудование. |

| 93 | Боеприпасы и оружие, комплектующие части и системы обслуживания. |

| 94-96 | Разные типы промышленных товаров |

| 97 | Антикварная продукция, предметы старины, коллекционные предметы. |

Что такое ВЭД?

Внешнеэкономическая деятельность предприятия (ВЭД) — это внутренние и внешние бизнес-процессы реализующие возможности развития предприятия за счет вывода продукции (товаров, услуг) на внешние рынки.

Экономика становится глобальной и информационной, и для того чтобы быть успешным в сложившихся условиях владельцу бизнеса требуется

Приглашаем Вас к сотрудничеству по стратегическому планированию и оптимизации внешнеэкономической деятельности ( ВЭД ).

- Стратегия ВЭД, для глобального развития своего предприятия.

- Инфраструктура, которая позволит оперативно определять рынки, находить партнеров, выстраивать логистику, сопровождать сделку.

- Создавать инструменты торгового финансирования.

Внешнеторговая деятельность

Определение 1

Внешнеторговая деятельность (далее – ВТД) представляет собой такую область предпринимательства в рамках международного обмена информацией, товарами, работами, услугами и результатами интеллектуальной деятельности, которая связана с разработкой и исполнением внешнеторговых сделок и операций

Основу процессов ВТД составляет косвенный метод осуществления внешнеторговых операций, который базируется на традиционных международных коммерческих сделках купли-продажи. Иными словами ВТД осуществляется при помощи внешнеторговых посредников, которые обладают полномочиями по продаже и доставке товаров иностранному покупателю на условиях агентского соглашения или договора комиссии.

Таким образом, для ВТД не характерна производственная основа, которая присуща ВЭД.

В России большинство экспортоориентированных предприятий осуществляют ВЭД преимущественно через ВТД. Данная форма реализации экспортной стратегии, как правило, используется небольшими предприятиями-производителями, которые обладают ограниченными финансовыми и производственными возможностями и поэтому не способны обеспечить весь комплекс внешнеэкономических функций.

Иными причинами для выбора такой формы ВЭД являются:

- отсталость участников ВЭД из России от современной практики международной торговли, процессов и вариантов взаимодействия с иностранными партнерами;

- низкий профессиональный уровень или вовсе отсутствие опыта работы на внешних рынках.

Следует отметить, что крупные компании и предприятия, которые являются также производителями экспортной продукции, имеют достаточный опыт работы на зарубежных рынках. Их ВТД сконцентрирована в рамках деятельности специально созданных в структуре этих предприятий внешнеторговых фирм (далее – ВТФ).

Основу ВТД составляют организации-посредники, представленные отраслевыми и региональными внешнеэкономическими объединениями, которые обслуживают и представляют интересы российских экспортоориентированных предприятий на зарубежных рынках. Существенную долю среди всех процессов в рамках ВТД занимают импортные операции по закупке товаров иностранных производителей.

В рамках экспортных поставок ВТД сопровождается значительным количеством работ, направленных на обеспечение подготовительных этапов выхода на международный рынок и заключение внешнеторговых сделок. Эти работы включают:

- маркетинговые исследования внешнего рынка,

- конъюнктурно-экономические прогнозные оценки и расчеты эффективности сделок,

- проработку условий контракта,

- поиск зарубежного партнера.

Также следует добавить, что ВТД связана с большим количеством сопутствующих ей операций, которые нацелены на продвижение экспортных товаров от продавца к иностранному покупателю. Среди этих операций можно выделить следующие:

- транспортные,

- складские,

- брокерские,

- экспедиторские,

- консигнационные,

- консалтинговые,

- расчетно-финансовые и валютно-кредитные,

- страховые,

- таможенные,

- иные операции, реализуемые в основном специализированными посредниками.

Все подготовительные работы требует поиска необходимой информации, ее проработки и анализа, особенно в отношении конъюнктурных параметров иностранных товарных рынков и выявления обстоятельств предстоящей работы на них, которые зависят от национальных систем регламентирования ввоза продукции из-за границы.

Учитывая неразвитость других видов ВЭД в практике российских предприятий, большинство из них в работе с зарубежными партнерами на международных рынках предпочитают именно ВТД.

Цели государственного регулирования ВЭД

При осуществлении внешнеэкономической деятельности на уровне государства, основной целью является межгосударственные отношения, поддержка правовых, торговых и политических институтов, которые увеличивают эффективность сотрудничества. Эффективная внешнеэкономическая деятельность государства приводит к увеличению роста национального дохода, усовершенствованию научно- технического прогресса, роста производства и повышения капиталовложений.

- формировании благоприятного правового климата для осуществления в рамках действующего законодательства и международных договоренностей, деятельности национальных хозяйствующих субъектов в сфере внешнеэкономической деятельности как внутри страны, так и за ее пределами;

- создании условий экономического стимулирования внешнеторговых операций, с целью поступления валютной выручки и формирования национального дохода государства, по приоритетным направлениям;

- обеспечении условий эффективной внешнеэкономической деятельности каждого хозяйствующего субъекта;

- координации участия страны в условиях глобализации мирового хозяйства в международном разделении и кооперировании труда и выходе ее на новые рынки, в первую очередь с конкурентоспособной наукоемкой продукцией, которая должна быть основой экспортного потенциала страны;

- совершенствовании структуры внешнеэкономической деятельности путем повышения удельного веса в экспортных операциях доли услуг (туризм, сервисное обслуживание, техническое содействие на коммерческой основе), машинотехнической продукции, разрабатываемой на базе новейших достижений науки и техники, и патентов, лицензий при последовательном курсе на снижение поставок необработанного сырья, природных ископаемых и вынужденного импорта отходов от переработки поставленного ранее радиоактивного сырья:

- регулировании торговых отношений между странами и на региональном уровнях;

- содействии отечественным экспортерам за рубежом, оказание им различного рода информационного, консультационного, юридического и другого содействия при проведении операций с зарубежными контрагентами, контроль за сохранением стабильного положительного сальдо во внешней торговле;

- регулировании платежного баланса страны в части операций, относимых к внешнеэкономической деятельности, и своевременном погашении внешней задолженности при осуществлении контроля за сохранением независимого от иностранных кредиторов, развития экономики;

- обеспечении соблюдения приоритета национальных экономических интересов в процессе участия государства в мировом хозяйстве.

Цели государственного регулирования ВЭД

При осуществлении внешнеэкономической деятельности на уровне государства, основной целью является межгосударственные отношения, поддержка правовых, торговых и политических институтов, которые увеличивают эффективность сотрудничества. Эффективная внешнеэкономическая деятельность государства приводит к увеличению роста национального дохода, усовершенствованию научно- технического прогресса, роста производства и повышения капиталовложений.

Цели государственного регулирования ВЭД заключаются в:

-

формировании благоприятного правового климата для осуществления в рамках действующего законодательства и международных договоренностей, деятельности национальных хозяйствующих субъектов в сфере внешнеэкономической деятельности как внутри страны, так и за ее пределами;

-

создании условий экономического стимулирования внешнеторговых операций, с целью поступления валютной выручки и формирования национального дохода государства, по приоритетным направлениям;

-

обеспечении условий эффективной внешнеэкономической деятельности каждого хозяйствующего субъекта;

-

координации участия страны в условиях глобализации мирового хозяйства в международном разделении и кооперировании труда и выходе ее на новые рынки, в первую очередь с конкурентоспособной наукоемкой продукцией, которая должна быть основой экспортного потенциала страны;

-

совершенствовании структуры внешнеэкономической деятельности путем повышения удельного веса в экспортных операциях доли услуг (туризм, сервисное обслуживание, техническое содействие на коммерческой основе), машинотехнической продукции, разрабатываемой на базе новейших достижений науки и техники, и патентов, лицензий при последовательном курсе на снижение поставок необработанного сырья, природных ископаемых и вынужденного импорта отходов от переработки поставленного ранее радиоактивного сырья:

-

регулировании торговых отношений между странами и на региональном уровнях;

-

содействии отечественным экспортерам за рубежом, оказание им различного рода информационного, консультационного, юридического и другого содействия при проведении операций с зарубежными контрагентами, контроль за сохранением стабильного положительного сальдо во внешней торговле;

-

регулировании платежного баланса страны в части операций, относимых к внешнеэкономической деятельности, и своевременном погашении внешней задолженности при осуществлении контроля за сохранением независимого от иностранных кредиторов, развития экономики;

-

обеспечении соблюдения приоритета национальных экономических интересов в процессе участия государства в мировом хозяйстве.

Что изменилось в сфере ВЭД в 2020-2021 годах

Необходимо отметить два важных нормативных акта, влияющих в 2020-2021 годах на порядок валютного контроля:

- Инструкция Банка России «О порядке представления резидентами и нерезидентами уполномоченным банкам подтверждающих документов…» от 16.08.2017 № 181-И.

- Закон «О внесении изменений в федеральный закон «О валютном регулировании и валютном контроле» от 02.08.2019 № 265-ФЗ, которым либерализованы ограничения на совершение валютных операций резидентами с использованием счетов (вкладов), открытых в банках, расположенных за пределами России, и репатриации денежных средств.

Инструкция № 181-И действует с 2018 года, когда были:

- отменены паспорта сделок (вместо паспорта сделки используется контракт);

- исключен отказ банка в постановке контракта на учет;

- отменена обязанность представлять документы, связанные с проведением валютных операций по договорам с суммой обязательств менее 200 000 руб. (представляется только информация о коде вида операции);

- отменены справки о валютных операциях;

- введены иные новшества и поправки.

С 2020 года, в т. ч.:

- отменен контроль за репатриацией валютной выручки, если экспорт товаров осуществлен в российских рублях (за некоторым исключением);

- стало возможно зачислять торговую выручку на расчетный счет в иностранном банке на срок до 30 календарных дней;

- смягчены наказания по экспортным операциям с малым нарушением валютного контроля;

- появилась возможность открывать рублевые счета за границей и проводить расчеты с зарубежными контрагентами в рублях.

В чем суть валютного контроля в таможенным органах, см. в этой публикации.

История

Товарная номенклатура внешнеэкономической деятельности первоначально была разработана и введена в СССР после присоединения в 1988 году к Международной Конвенции о Гармонизированной системе описания и кодирования товаров. Впервые ТН ВЭД СССР была опубликована в 1990 году.

После распада СССР была разработана и принята Товарная номенклатура внешнеэкономической деятельности Содружества Независимых государств. 3 ноября 1995 года в Москве было подписано Соглашение о единой товарной номенклатуре внешнеэкономической деятельности Содружества независимых государств. Правительства 12 государств — членов СНГ, стремясь к унификации форм таможенной статистики и упрощению таможенных процедур, договорились о принятии единой ТН ВЭД СНГ, основанной на базе Гармонизированной системы описания и кодирования товаров Всемирной таможенной организации. Ввод в действие ТН ВЭД СНГ состоялся 1 января 1997 года.

С созданием Таможенного союза ЕврАзЭс была разработана Единая Товарная Номенклатура внешнеэкономической деятельности Таможенного Союза. Утверждена Решением Межгосударственного Совета Евразийского экономического сообщества (высшего органа таможенного союза) от 27 ноября 2009 г. № 18, а также Решением Комиссии таможенного союза от 27 ноября 2009 года № 130. Вступила в силу 1 января 2010 года.