Как маскируются фирмы‑однодневки и почему с ними опасно иметь дело

Содержание:

- Понятие фирмы-однодневки

- Как открыть

- Как уберечься от сотрудничества с «серыми» компаниями

- Признаки фирм однодневок: судебная практика

- Признаки фирмы-однодневки

- Что такое фирма-однодневка?

- Как выявить фирму-однодневку

- Что входит в должную осмотрительность

- Признаки, по которым вашу компанию точно признают однодневкой

- Чтобы открыть ООО, вам потребуется:

- Как доказать непричастность к фирме-однодневке?

- Ответственность за создание фирмы-однодневки

- Фирмы-однодневки — схемы

Понятие фирмы-однодневки

Несмотря на то что такого юридического понятия как «фирма однодневка» законодательно не закреплено (о каких «однодневках» может серьезно идти речь применительно к организациям, которые по два года не сдают отчетность!), фискальные органы пытаются его сформулировать.

В письме ФНС от 11 февраля 2010 г. № 3-7-07/84 содержится следующее определение: «Под фирмой-однодневкой в самом общем смысле понимается юридическое лицо:

-

не обладающее фактической самостоятельностью;

-

созданное без цели ведения ,

-

не представляющее налоговую отчетность;

-

зарегистрированное по адресу массовой регистрации, и т.д.»

Этим устоявшимся термином, как правило, называют организации, которые в установленном порядке зарегистрированы в качестве юридических лиц, однако при этом:

-

учредителем значится либо умерший человек, либо лицо, волеизъявление которого было фиктивным (регистрация по утерянному или похищенному паспорту, по паспорту лица, отбывающего наказание, связанного с лишением свободы и т.п.);

-

организация не находится по юридическому адресу, который к тому же может быть адресом так называемой «массовой регистрации» (в постановлении ФАС Московского округа от 24 июля 2007 г. по делу N КА-А40/7173-07 приведен пример: по юридическому адресу г. Москва, ул. Дубнинская, 44а, зарегистрировано свыше 2500 организаций);

-

организация не платит налогов и не , а если и сдает, то «нулевую»;

-

осуществляемые хозяйственные операции имеют «бумажный» характер, поскольку не связаны с реальным производственным процессом и движением товарно-материальных ценностей.

Почему опасно иметь дело с однодневками

Хотя сбор информации о контрагенте противоречит общим принципам функционирования гражданского оборота, но проверять контрагента при заключении договоров все же необходимо как для того, чтобы иметь хоть какую-то уверенность в том, что ваша фирма получит деньги, так и для того, чтобы избежать в сделках с фирмами-однодневками. Исчерпывающего ответа на этот вопрос нет, поэтому ориентироваться надо на судебную практику.

Суды считают, что организация должна выбирать таких контрагентов, связь с которыми не повлечет для нее дополнительных налоговых начислений. Если инспекторы заявляют об использовании схемы минимизации налогов, то в общем случае суды проверяют следующие обстоятельства:

-

проявил ли налогоплательщик ;

-

есть ли у контрагента расходы на ведение хозяйственной деятельности;

-

носят ли платежи, проходящие через эту компанию, транзитный характер;

-

поступили ли денежные средства реальному производителю товаров (работ, услуг) либо вернулись тому, от кого ушли;

-

соответствует ли размер цены на товар, приобретенный налогоплательщиком, средним ценам, сложившимся на рынке;

-

целесообразны ли сделки с экономической точки зрения.

Налогоплательщик считается добросовестным, пока не доказано обратное, т. е. пока не установлена умышленная связь с однодневкой или просто информированность о статусе контрагентов-злоумышленников (письмо Минфина России от 24.09.2010 № 03-02-07/1-423). Доказывать это «обратное» должен именно налогоплательщик. Ведь согласно позиции ВАС РФ риск наступления неблагоприятных последствий от заключения хозяйственных сделок с юридическими лицами, осуществляющими деятельность не в соответствии с требованиями действующего законодательства, несут сами предприниматели (определение ВАС РФ от 21.02.2011 № ВАС-17648/10).

Контакты с «однодневками» чреваты для налогоплательщиков следующими негативными последствиями:

-

отказ в налоговом вычете входного НДС;

-

отказ в признании расходов при исчислении налогооблагаемой прибыли.

Однако указанные налоговые последствия должны возникать у налогоплательщиков только при наличии условия, которое обозначено в п. 10 Постановления Пленума ВАС РФ от 12 октября 2006 г. № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды»: «Факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды.

может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений или аффилированности налогоплательщика с контрагентом»

Как открыть

Процесс создания такой фиктивной компании реализуется обычным способом, но при этом используются следующие уловки:

- для открытия такой организации могут привлекаться подставные лица, причем нередко используются документы людей, которые просто не знают о том, что их данные используются для открытия предприятия, например, если они потеряли паспорт;

- мошенники нередко вводят других лиц в заблуждение, оформляя на них полноценную компанию, после чего именно эти лица вынуждены нести ответственность за те действия, которые они фактически не совершали;

- на одного человека может быть зарегистрировано сразу несколько организаций, причем он получает за это примерно 50 тыс. руб. в месяц, но после проведения налоговой проверки именно директор привлекается к ответственности.

Цель создания фирмы-однодневки. Фото myshared.ru

Многие люди добровольно соглашаются с тем, что на них будет зарегистрирована фиктивная компания, поэтому они вынуждены в будущем уплачивать штрафы или вовсе нести уголовную ответственность.

Признаки

Налоговые инспекторы определяют такие фирмы по некоторым признакам. При их выявлении могут применяться меры по принудительной ликвидации организаций и привлечению нарушителей к ответственности.

К таким признакам относится:

- отсутствует какое-либо имущество, зарегистрированное на предприятие;

- с помощью учредительных документов не получается установить личность директора фирмы;

- не сдается налоговая декларация;

- в течение нескольких налоговых периодов в ФНС передаются нулевые декларации;

- в компании не работает главный бухгалтер, поэтому директор совмещает несколько должностей, хотя это является нарушением законодательства;

- регистрация была осуществлена по адресу, где уже зарегистрировано больше 50 фирм;

- у фирмы отсутствует собственный офис, поэтому все письма она получает с помощью арендованного абонентского ящика;

- в договорах, составляемых с этой организацией, не прописываются важные нюансы;

- на расчетных счетах, открытых в банках, не хранятся длительное время денежные средства;

- основными операциями такой фирмы выступает перечисление и снятие денег со счета;

- имеется ограниченный документооборот, так как разные сделки подтверждаются исключительно контрактом и накладной;

- в качестве директора выступает человек, являющийся владельцем сразу нескольких организаций;

- документация сдается в отделение ФНС исключительно в бумажном виде, поэтому отсутствует возможность вычислить IP-адрес компьютера, используемого для работы;

- размер уставного капитала является минимальным.

Чем опасны фирмы-однодневки? Смотрите видео:

https://youtube.com/watch?v=G7bUnG5i3Xk

Вышеуказанные признаки являются косвенными, но нередко при сочетании сразу нескольких факторов налоговые инспекторы принимают решение о признании фирмы однодневкой.

Как работает организация

Существует несколько схем работы, которые используются такими фирмами.

Наиболее часто применяются следующие способы для ведения незаконной деятельности:

- через подставную организацию создается видимость наличия затрат у другой крупной и официально работающей фирмы;

- с помощью компании-однодневки производятся вычеты по НДС;

- создается предприятие для заключения одной крупной сделки, но после получения прибыли и снятия денег фирма подвергается процедуре ликвидации.

Нередко люди, пользующиеся такими фирмами-однодневками, регулярно создают новые компании, закрывая ненужные организации.

С помощью разных способов они получают вычеты по НДС, обналичивают денежные средства или выполняют другие незаконные операции.

Как уберечься от сотрудничества с «серыми» компаниями

Запрашивайте все учредительные документы. Приличная компания имеет адекватный уставный капитал, в кодах ОКВЭД прописаны конкретные виды деятельности, а не все подряд, от торговли всеми видами товаров до оказания юридических и медицинских услуг.

Пообщайтесь с генеральным директором и убедитесь, что он фактически управляет бизнесом. Осмотрите офис, находится ли он по адресу, который указан в договоре. Отвечают ли сотрудники по указанному телефону.

Внимательно изучите договор, который вам предложили. Если это простейшая «болванка» с общими формулировками, без указания конкретного товара, способов доставки, порядка рекламации и т.д. и при этом партнеры легко соглашаются на все предлагаемые вами изменения – очень возможно, что вам подсунули «однодневку».

Запросите отчетность за прошлые периоды. Оцените банковские обороты и налоговые отчисления.

Будьте бдительны, и предъявляйте обоснованные требования к своим партнерам.

Признаки фирм однодневок: судебная практика

Здесь стоит дать оценку существующей практике ВАС до и после обнародования Федеральной налоговой службой урезанного перечня признаков фирм-однодневок. Данные критерии способны выявить факт работы компании по производству и реализации продукции с большим риском по налогообложению, который предназначен для незаконного присвоения материальных средств:

|

Реквизиты судебного решения |

Критерии фирмы-однодневки |

| Постановление Арбитражного суда Западно-Сибирского округа от 25 мая 2016 года №А70-11816/2015 | -её местонахождение оказалось ложным;

-директор не признаёт собственного участия в работе этого юридического лица; -в соответствии с проверкой специалиста, выявляющего признаки фирм-однодневок, предъявленная документация утверждена не директором, а третьим лицом, которое заверило её поддельными подписями; -финансовые отчёты юридического лица отражают минимизированные средства по налогообложению; -указанного в документации имущества у юридического лица не имеется; -выписки по прибыли в ФНС не передавались; -оценка перемещения материальных средств (на основе расчётных счетов) показала, что юридическое лицо не переводило средства за аренду недвижимого имущества; -юридическое лицо не производило оплату коммунальных услуг и не начисляло зарплату; -материальные выплаты производились безналичным расчётом, их растрата происходила методом перевода другим компаниям, у которых также были выявлены признаки фирм-однодневок. |

| Постановления Арбитражного суда Уральского округа от 23 мая 2016 года №А76-5221/2014, Западно-Сибирского округа от 23 мая 2016 года №А70-7859/2015, Волго-Вятского округа от 19 октября 2015 года №А82-17058/2014 | -юридическое лицо с «массовыми» директорами;

-его местонахождение оказалось ложным; -выявлены крупные начисления на счета, в то время как отчёты в ФНС предоставлялись или с «нулевыми», или с минимизированными показателями; -сотрудников нет; -ни своих, ни взятых под аренду автомобилей нет; — начисления производились исключительно с целью сокрытия незаконной деятельности и не являли собой действительную реализацию продукции, материальные средства находились в руках директора, руководящего потоком денег всех компаний, являющихся частью механизма по передаче тех или иных сумм; -юридическое лицо не осуществляет изготовление предлагаемого партнёрам товара и затраты, вложенные на его закупку, в документации не указаны; -юридическое лицо не располагает документацией по продукции и её транспортировке, которая могла бы доказать осуществление поставок той или иной компании. |

| Постановления Арбитражного суда Северо-Кавказского округа от 31 мая 2016 года №А15-3554/2015, Уральского округа от 18 мая 2016 года №А50-20423/2015, Поволжского округа от 31 мая 2016 года №А12-23740/2015, от 18 мая 2016 года № А12-27800/2015 | -юридическое лицо не обладает финансовыми и производственными ресурсами для ведения своей деятельности (важный признак фирмы-однодневки);

-документация, которая подтверждает разрешение на ведение деятельности компанией, а также исполнение обязательств по заключённым сделкам, отсутствует; -полученные юридическим лицом материальные средства не были потрачены на задачи, касающиеся выполнения условий утверждённых сделок, но находились на счетах у ИП. |

Признаки фирмы-однодневки

Директор и учредители являются таковыми еще в десятках компаний

Есть такое понятие, как номинальный директор. Или бухгалтер, или учредитель. Это значит, что должностное лицо, которое числится в качестве человека, имеющего право действовать от имени компании, на самом деле подставное лицо.

Бедолага соглашается и живет дальше ни о чем не думая. Но в один прекрасный момент его вызывают в ОБЭП. Там генеральному директору (теперь уже бывшему) популярно объясняют, что за его фирмами числятся многомиллионные долги, а он крайний. Учредители на Кипре, а он тут.

Контрагент не платит налоги

Фирмы однодневки либо вообще не сдают налоговую и иную отчетность, либо годами показывают государству нулевые показатели. Однако вариантов может быть и больше:

Короче, однодневки мухлюют с налогами по полной. И мухлеж этот тоже можно проверить с помощью специального сервиса.

Фирмы-однодневки работают по фальшивым или неверно оформленным документам

Это были признаки фирм-однодневок, которые можно проверить, не вставая из-за стола. Кстати, помимо государственных органов неплохие сервисы проверки контрагентов предоставляют многие банки. Перед тем как сделать перевод, система оценивает получателя платежа по нескольким критериям и выдает оценку его благонадежности.

Однако, чтобы делать окончательные выводы, нужно попытаться разузнать больше информации. Попробуйте сделать это в личной беседе с руководством. Подставная контора никогда не предоставит вам следующие данные:

Что такое фирма-однодневка?

Фирма-однодневка — это юрлицо, не обладающее фактической самостоятельностью, созданное без цели ведения предпринимательской деятельности, как правило, не представляющее налоговую отчетность, зарегистрированное по адресу массовой регистрации и т.д. Такое определение приводится в Письме ФНС РФ от 11.02.2010 N 3-7-07/84.

Суть схемы с участием фирм-однодневок довольно проста: они просто искусственно включаются в цепочку хозяйственных связей, при этом налогоплательщик и фирма-однодневка совершают согласованные противоправные действия для достижения определенной цели.

«Регистрирующий (налоговый) орган до сих пор не наделен ни полномочиями, ни обязанностями по проверке достоверности представляемых на регистрацию юридического лица документов», — говорится в письме ФНС. Следовательно, ни один налогоплательщик не застрахован от того, что при проведении проверки налоговые органы не найдут в числе его контрагентов фирмы-однодневки.

Как выявить фирму-однодневку

Сотрудничество с нелегальными организациями, даже непреднамеренное, сурово карается законом (ВАС РФ от 21.02.2011 №ВАС-17648/10). Чтобы не столкнуться с такими неприятностями, следует тщательно выбирать контрагентов. Достаточно для этого соблюдать простые рекомендации:

Перед заключением договора с контрагентом, следует запросить у него некоторые копии документов: Устав предприятия, выписку из гос.реестра, документы подтверждения полномочий руководителя и/или его представителя, а также копии подписей директора и бухгалтера.

Важно лично пообщаться с директором фирмы, выяснить адрес фактического размещения организации и по возможности посетить его.

В ходе сотрудничества рекомендуется внимательно следить за характером ведения первичной документации контрагента: есть ли грубые ошибки, насколько тщательно они проверяют качество входящей документации и так далее.

Стоит рассмотреть банк, в котором открыт расчетный счет контрагента. Является ли банк надежным, не отозвана ли у него лицензия – это можно выяснить в Центральном Банке РФ.. При появлении сомнений касательно надежности организации следует провести более глубокую ее проверку либо отказаться от сотрудничества с ней

При появлении сомнений касательно надежности организации следует провести более глубокую ее проверку либо отказаться от сотрудничества с ней.

Какие минимальные действия должна провести добросовестная «белая» компания для проверки своего потенциального контрагента, чтобы в случае чего ФНС сочла ее осмотрительной и не заподозрила в сознательном сотрудничестве с «однодневкой»? Самыми важными являются следующие проверочные процедуры.

-

Юридическое лицо – исключительно действующее. Выше отмечено, что выписка из государственного реестра ЕГРЮЛ должна быть одним из запрашиваемых до сделки документов. Получив эту информацию (чаще всего в электронном виде), сохраните ее, обозначив дату получения. Это сможет доказать своевременность запроса. Однако, только наличия этой выписки недостаточно для того, чтобы установить должную степень осмотрительности, которая в случае проблем устроит суд.

Кроме выписки из реестра, нужно проверить, действительно ли компания-контрагент является налогоплательщиком. Это можно сделать на сайте ФНС: там отображается список компаний, имеющих задолженности по налоговым платежам и декларациям в течение года. Естественно, лучше, если вы не обнаружите в этом списке своего будущего партнера.

Стоит проверить правоспособность еще одним или несколькими из имеющихся ресурсов:

- реестр недобросовестных поставщиков – вы узнаете, замечено ли за проверяемой фирмой неисполнение обязанностей по госзакупкам;

- банк данных исполнительных производств – не попала ли компания в список «официальных» должников;

- единый федеральный реестр сведений о фактах деятельности юридических лиц – там можно почерпнуть сведения об уставном капитале и активах фирмы;

- картотека арбитража – выясните, попадала ли компания в поле деятельности арбитражного суда и по каким вопросам.

- Лицензии имеются, разрешения действуют. В некоторых случаях исполнение договора с контрагентом предусматривает обязательное наличие у последнего той или иной лицензии (если вид деятельности подпадает под один из пунктов, перечисленных в ст. 12 Федерального Закона «О лицензировании»). Иногда требуется не лицензирование, а членство в саморегулируемых организациях (СРО), например, для оказания аудиторских услуг, проектирования и др. Не лишним будет попросить контрагента предоставить копии документов, подтверждающих этот факт, либо проверить их наличие в самой СРО.

- Переговорщики имеют полномочия. Даже если фирма подлинная, может случиться так, что ее представители не имеют полномочий заключать договоры или обговаривать их условия, а значит, сделка с ними не будет действительной. Убедитесь, что лица являются действующими сотрудниками фирмы и обладают правом подписи на соответствующей документации.

- Компания действительно работает. Нужны доказательства, что контрагент имеет в наличии все способы для выполнения обязательств по заключаемому договору. Это может доказать запрошенная вами справка о, например, материально-технической базе, наличии профильных специалистов, объеме заключенных аналогичных договоров и т.п. Полезно поинтересоваться у других партнеров, с которыми уже работала проверяемая компания, отзывами о сотрудничестве.

Существуют судебные прецеденты, на основании которых при выполнении «перестраховок» указанными способами фирма, «попавшая» на однодневку, была обелена как добросовестно проведшая проверку надежности потенциального партнера.

Что входит в должную осмотрительность

НК РФ не определен конкретный перечень документов и действий, необходимых для подтверждения должной осмотрительности при выборе контрагента.

Согласно разъяснениям Минфина России, подтверждением могут являться (письма от 06.07.2009 N 03-02-07/1-340 и от 10.04.2009 N 03-02-07/1-177):

- проверка наличия данных в ЕГРЮЛ;

- получение доверенности на уполномоченное лицо;

- использование официальных источников информации, характеризующих деятельность контрагента.

Исходя из судебной практики, должны также проверяться:

- наличие материальных и трудовых ресурсов,

- деловая репутация,

- платежеспособность,

- риск неисполнения обязательств,

- предоставление обеспечения их исполнения.

Судебная практика. Установлено, что налогоплательщик действовал без должной осмотрительности при выборе контрагентов. Не проверял наличие материальных и трудовых ресурсов, основных средств, квалификацию персонала, не интересовался деловой репутацией, риском неисполнения обязательств и предоставления обеспечения их исполнения. Данный вывод прозвучал в постановлениях АС Московского округа от 21.11.2016 N Ф05-17396/2016 (определение ВС РФ от 23.03.2017 N 305-КГ16-21304), Поволжского округа от 16.09.2016 N Ф06-12524/2016 (определение ВС РФ от 17.01.2017 N 306-КГ16-18617), Западно-Сибирского округа от 06.02.2017 N Ф04-6711/2016, Северо-Западного округа от 02.03.2017 N Ф07-559/2017, Северо-Кавказского округа от 22.02.2017 N Ф08-696/2017.

Кроме того, бессмыслен факт получения от контрагентов регистрационных документов, копий отчетности без проверки возможности реального исполнения договоров, что также является проявлением должной осмотрительности.

Судебная практика. ИП настаивал, что проявил должную осмотрительность при выборе контрагента. Были запрошены устав, свидетельства о государственной регистрации и о постановке на учет в налоговом органе, выписка из ЕГРЮЛ, копия паспорта директора, отчет о прибылях и убытках, бухгалтерский баланс. Тем не менее суды пришли к выводу, что создан формальный документооборот с целью получения необоснованной налоговой выгоды (постановление АС Волго-Вятского округа от 16.03.2017 N Ф01-315/2017).

Получается, что последствия недостаточной осмотрительности перед заключением сделки ложатся на налогоплательщика.

Судебная практика. Как отметил суд, неблагоприятные последствия недостаточной осмотрительности ложатся на лицо, заключившее такие сделки, и не могут быть перенесены на федеральный бюджет посредством уменьшения налоговых обязательств. В случае недобросовестности контрагентов покупатель несет определенный риск не только по исполнению гражданско-правовых договоров, но и в рамках налоговых правоотношений, поскольку он лишается возможности произвести налоговые вычеты (постановление АС Московского округа от 29.03.2017 N Ф05-3175/2017).

Признаки, по которым вашу компанию точно признают однодневкой

Главное налоговое ведомство страны опубликовало критерии для выявления компаний и индивидуальных предпринимателей, бизнес которых оформлен лишь на бумаге (то есть фактически не существует), а их отчетные документы (декларации) подписывают подставные лица. Такой схемой пользуются «обнальщики». Контролерам поручено организовать мероприятия налогового контроля, направленные на превентивное исключение подобных фактов в отношении налогоплательщиков.

Итак, речь идет о письме ФНС России от 10.07.2018 № ЕД-4-15/13247 «О профилактике нарушений налогового законодательства». Полагаем, читателям небезынтересны основные моменты этого послания.

Чтобы открыть ООО, вам потребуется:

- 4000 рублей на госпошлину за регистрацию, если вы подаете заявку в здании налоговой. Если регистрируетесь онлайн, то процедура будет бесплатна.

- 1 и более учредителей.

- 10000 рублей уставного капитала и выше, сумма которого может быть внесена не деньгами, а имуществом, ценными бумагами или различными материальными ценностями.

- Пакет документов.

- Печать и расчетный счет.

- Аренда офиса или помещения для компании.

В ООО нет ограничений на виды деятельности, можно легко перейти с общего на упрощенный режим налогообложения. Очень просто войти и выйти из состава учредителей — это зависит от того, покупаете или продаете вы долю в бизнесе.

В состав учредителей ООО могут входить до 50 человек — это идеальный способ для создания семейного дела или дела с друзьями.

Но наряду с этим в такой правовой форме есть высокая ответственность и стоимость по налогам и штрафам, вывод прибыли только через дивиденды, частые налоговые проверки и сложная налоговая отчетность, а также долгая процедура ликвидации или банкротства. Со всем этим без грамотного и сильного бухгалтера не справиться.

АО и ПАО

На смену ЗАО и ОАО в 2014 году пришло АО — акционерное общество, которое делят на 2 вида — публичное и непубличное.

Эти формы собственности относят уже к среднему и крупному бизнесу.

Управляет публичным АО собрание акционеров, которые решают вопросы развития компании, ее деятельности, распределения и выплаты дивидендов.

Обычно, это акционерное общество с ограниченными полномочиями и уставным капиталом от 100000 рублей.

Главная характерная черта ПАО — публичность. Публичность бухгалтерской и финансовой отчетности компании, места и времени собрания акционеров.

Такая прозрачность повышает привлекательность ПАО для потенциальных инвесторов и их лояльность.

Непубличные АО сокращают не только круг инвесторов — акции только «для своих», но и максимально закрывают доступ к сведениям о компании. Такая конфиденциальность создателей фирмы ограничивает масштаб деятельности и возможности, так как с таким форматом невозможно привлекать дополнительные финансы, как и новых участников в совет акционеров.

Как доказать непричастность к фирме-однодневке?

Наказание за регистрацию фирмы однодневки ужесточилось совсем недавно (в 2015 году). С этого момента все чаще возникают вопросы, как быть, если вас обвиняют в создании такой компании.

Чтобы избежать наказания, директору следует, прежде всего доказать, что он является подставным лицом. Если он не подписывал никаких документов, ситуация значительно упрощается. Достаточно заказать почерковедческую экспертизу. При этом стоить помнить, что электронные подписи являются полным аналогом собственноручных.

Если же подставное лицо ставило свою подпись на каких-либо документах, ему придется доказать, что оно было введено в заблуждение. Сделать это бывает крайне непросто. Поэтому ни за что не следует соглашаться на подобную роль.

Таким образом, законодательство в отношении фирм-однодневок становится все более жестким. Государство, стремясь уменьшить долю нелегального бизнеса, устанавливает все более серьезную ответственность за его организацию. При этом целью правоохранительных органов является поиск выгодо-приобретателя. Наказание невиновных подставных лиц стало менее вероятным.

online-buhuchet.ru

Фирма-однодневка – не юридический термин, которым называют юрлицо, создаваемое с целью незаконной минимизации налогов, или для хищения бюджетных средств. Такие фирмы заведомо регистрируются без намерения вести реальную предпринимательскую деятельность. Существуют фирмы-однодневки недолго, как правило, пока налоговики заинтересуются такой организацией, она уже прекращает свое существование, а значит проверить ее и доначислить налоги уже невозможно. Из нашей статьи вы узнаете, какими признаками обладают фирмы-однодневки, почему заключать с ними сделки опасно, и как с подставными фирмами борется ФНС.

Ответственность за создание фирмы-однодневки

За создание фирмы-однодневки, регистрацию на подставных лиц и незаконное использование документов при открытии организации законодательством предусмотрена уголовная ответственность. Преступлением будет считаться сам факт создания фирмы без учета цели ее регистрации, даже если еще ни одна незаконная сделка или финансовая махинация не была проведена. Согласно ст. 173.1 УК РФ открытие фирмы через подставное лицо наказывается штрафом в размере от 100 до 300 тыс. руб. или в размере любого дохода за период 7-12 месяцев, принудительными работами или лишением свободы на срок до 3 лет. Если действие было совершено группой лиц или с использованием служебного положения – штраф возрастает до 300-500 тыс. руб., период взыскания дохода — до 3 лет, к тому же могут присудить обязательные работы длительностью 180-240 часов или лишение свободы до 5 лет.

За незаконное использование документов для совершения преступлений, связанных с финансовыми операциями, деньгами и имуществом, предусмотрены те же санкции, включая обязательные работы до 180-200 часов и исправительные работы до 2 лет. Если документы будут использованы путем кражи или обмана, штраф увеличивается до 500 тыс. руб., а период взыскания доходов, исправительных работ или принудительных работ – до 3 лет.

Сохраните статью в 2 клика:

Сотрудничество с фирмой-однодневкой может стать роковой ситуацией для предпринимателя. Это влечет за собой финансовые потери, а иногда и уголовную или административную ответственность

Поэтому перед заключением договора с контрагентом важно узнать максимум информации о деятельности, опыте и репутации потенциального делового партнера

Фирмы-однодневки — схемы

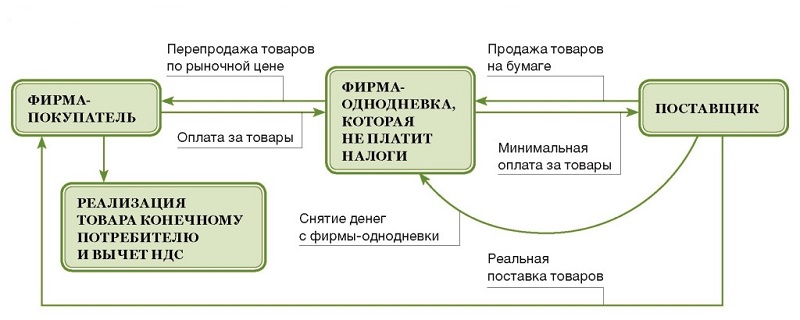

Чаще всего злоумышленники работают по простому алгоритму: имитируют совершение покупки (это может быть не только товар, но и услуга) у фирмы-однодневки или заключают договор на поставку продукции. Благодаря этому предприниматель получает право на налоговый вычет по НДС и уменьшает налогооблагаемую базу, хотя на самом деле ничего не покупает, а деньги, переведенные на счет такой организации, обналичивают и возвращают (конечно, получая за это определенный процент). Длительность подобной операции варьируется в среднем от 1 до 4 дней. Такую схему действий называют «черной», но выделяют еще и «серые», когда товар все-таки покупают, но сделка не соответствует своей экономической сути, например вместо консультационных услуг продают общедоступную информацию из Сети.

Иногда полностью фиктивные компании заменяют реальными, через которые проходит дополнительный денежный оборот. Например, партнеры решают разделить строительство и обслуживание строительной техники, что берут в аренду. Ремонтная компания в этой схеме является фирмой-однодневкой. Она не оказывает реальных услуг и не ведет хозяйственной деятельности. По бумагам организация арендует ремонтный цех, но на самом деле там никого нет, ведь сделка фиктивная. Компания регулярно платит за услуги ремонта и обслуживания, аренду помещения и комплектующие фирме-однодневке, а техникой на самом деле занимается компания, сдающая ее в аренду.

В некоторых случаях предприниматели, решившие ликвидировать свой бизнес из-за финансовых сложностей, номинально продают его посторонней компании или частному лицу. Как правило, у таких фирм всегда хорошая кредитная история, неплохо ведется учет и нет претензий со стороны налоговых органов. Мошенники приобретают их, чтобы более-менее длительное время по максимуму использовать потенциал бизнеса, лицензии и разрешения, сохраняя профиль деятельности. Иногда они не пренебрегают даже рейдерским захватом чужого имущества.