Сторнирование зарплаты прошлого периода

Содержание:

- Перерасчет зп за предыдущий месяц

- Зарплата занижена

- Что нужно знать ↑

- Как оформить перерасчет заработной платы в большую сторону?

- Проводки по начислению пени по страховым взносам

- Спорные вопросы и ситуации перерасчета зарплаты

- Делаем перерасчет зарплаты

- Как исправить допущенные ошибки

- Как оформить перерасчет заработной платы?

- Что должно быть отображено в приказе, если произошла выплата заработка сотруднику в превышающем размере

- Изменение заработной платы

- Как составить приказ

- Перерасчет заработной платы при начислении излишних денежных средств. Что такое счетная ошибка

Перерасчет зп за предыдущий месяц

Пользователи редакции 3.0 программы «1С: Зарплата и управление персоналом 8» уже, наверняка, заметили, как усовершенствовался механизм перерасчета зарплаты. В этой статье разберемся, в каких документах регистрируются перерасчеты, и каким образом строится работа в подобных случаях. Ведь в самых разных ситуациях может возникнуть необходимость пересчитать зарплату, например, сотрудника отозвали из отпуска или ввели «опоздавший» документ приема на работу.

Теперь программа отслеживает, когда требуется провести перерасчет, и выводит список с подобной информацией. Чтобы увидеть этот список, требуется обратиться к разделу «Зарплата» и в числе сервисов выбрать «Перерасчеты».

Итак, например, был с опозданием введен документ о приеме на работу. Тогда в открывшемся окне перерасчетов увидим, какому сотруднику и почему мы должны выполнить доначисление.

Рабочее место, как можем заметить, содержит две области: перерасчеты, касающиеся зарплаты, и перерасчеты, которые относятся к отпускам, больничным и другим межрасчетным документам.

Вне зависимости от того, в какой области находится запись, можно создать документ «Доначисление, перерасчет» или отменить запись из списка. Щелкнув по документу в столбце «Причина» имеем возможность посмотреть документ, из-за которого возникла такая ситуация. Если существует такая потребность, то можно самим зарегистрировать причину перерасчета для какого-либо сотрудника за конкретный период.

Кроме того, если мы откроем «Начисление зарплаты и взносов», то увидим, что появилась информация, выделенная красным цветом, в которой говорится, что нужно провести перерасчет документа.

При нажатии на гиперссылку «Подробнее» открывается список причин возникновения перерасчетов. Напротив записи будет кнопка «Пересчитать сотрудника», в том случае, если зарплата еще не была выплачена. В такой ситуации после нажатия на кнопку пересчет произойдет именно в текущем документе, и табличная часть с начислениями дополнится недостающей строкой.

А вот если зарплату уже выплатили, тогда появится кнопка «Доначислить сейчас».

По этой кнопке создается документ «Доначисление, перерасчет», аналогичный тому, который мы имеем право создать из формы «Перерасчеты».

Этот документ требуется именно тогда, когда период «закрыт», то есть зарплата выплачена, поэтому в нем есть поля для осуществления межрасчетной выплаты.

Если ситуация сложилась таким образом, что вы не выполнили ни перерасчет в текущем периоде, ни доначисление в межрасчетном периоде, то программа сама выполнит необходимый расчет при начислении зарплаты в следующем месяце. Проверить это можно, открыв закладку «Доначисления, перерасчеты».

Таким образом новый механизм программы облегчает решение задач, периодически возникающих перед бухгалтером, рассчитывающим заработную плату.

Автор статьи: Кристина Саввина

Зарплата занижена

Иногда заработную плату сотрудника приходится доначислять уже после его увольнения. Как правило, такое случается либо при выявлении ошибки, допущенной в прошлом, либо в случае «запоздалого» премирования за прошлые периоды. Рассмотрим каждую из этих ситуаций.

Бухгалтер выявил ошибку

Если после увольнения сотрудника выяснилось, что его зарплата за прошлые периоды была по ошибке занижена, бухгалтеру следует незамедлительно произвести доначисления. Налоговый и бухгалтерский учет данных сумм будет точно таким, как в случае «обычной» зарплаты. Другими словами, необходимо создать проводку по дебету счета 44, 20 или 22 и кредиту счета 70 и сформировать расходы для целей исчисления налога на прибыль. Также следует заплатить страховые взносы в фонды.

Кроме того, работодатель обязан рассчитать и выплатить сотруднику денежную компенсацию за задержку зарплаты. Размер ее должен быть не ниже одной трехсотой действующей ставки рефинансирования Банка России от невыплаченной вовремя суммы за каждый день просрочки (ст. 236 ТК РФ).

Компенсация за задержку зарплаты не облагается НДФЛ и не включается в расходы, уменьшающие налогооблагаемую прибыль. А вот со страховыми взносами полной ясности нет. Чиновники традиционно настаивают, что взносы нужно заплатить. Такая точка зрения изложена, в частности, в письме Минтруда России от 03.08.15 № 17-3/В-398 (см. «Минтруд: проценты за нарушение срока выплаты зарплаты облагаются страховыми взносами»). Но арбитражная практика складывается в пользу работодателя. Так, в постановлении ВАС РФ от 10.12.13 № 11031/13 сделан обратный вывод, а именно что величина компенсации освобождена от взносов. Таким образом, у компаний есть хорошие шансы избежать уплаты взносов, но для этого, скорее всего, придется обращаться в суд.

Премия начислена после увольнения работника

Во многих компаниях премии начисляются не ежемесячно, а по итогам квартала или года. При таких условиях работник может получить квартальный или годовой бонус уже после своего увольнения.

Возникает вопрос, в каком периоде нужно отразить доходы работника и за какой период подать справку 2-НДФЛ? Лучше всего включить «запоздалую» премию в доходы квартала или года, по итогам которого она назначена. Ведь согласно пункту 2 статьи 223 НК РФ датой получения дохода в виде зарплаты является последний день месяца, за который она начислена. Соответственно, если отчетность за этот год уже сдана, надо подать уточнения по форме 2-НДФЛ.

Взносы в ПФР, ФОМС и ФСС, начисленные на величину «запоздалой» премии, можно отразить в отчетности текущего периода. Об этом сообщил Минздравсцразвития России в письме от 28.05.10 № 1376-19.

И еще один показатель, который необходимо уточнить бухгалтеру — это размер компенсации за неиспользованный отпуск, полученной работником при увольнении. Дело в том, что данная компенсация рассчитывается исходя из среднего заработка. А поскольку в момент увольнения премия еще не была начислена, в средний заработок она не вошла. Нужно ли пересчитывать компенсацию с учетом премии? Если премия квартальная, то не нужно, так как в средний заработок не входят премии, начисленные за пределами расчетного периода (письмо Роструда России от 03.05.07 № 1263-6-1). Но если премия годовая, то средний заработок необходимо пересчитать, потому что вознаграждение по итогам года учитывается независимо от времени начисления (п. 15 положения об особенностях порядка исчисления средней заработной платы*).

*Положение об особенностях порядка исчисления средней заработной платы утверждено постановлением Правительства РФ от 24.12.07 № 922.

Что нужно знать ↑

Чтобы избежать штрафных санкций со стороны различного рода фондов, необходимо максимально подробно ознакомиться со всей информацией касательно как начислений страховых взносов, так и доначислений.

Причем некоторые моменты особенно важны:

- основные сведения;

- кто уплачивает взносы;

- законные основания.

Знание актуальных законодательных актов, которые касаются всевозможных страховых взносов, позволяет осуществлять начисления и доначисления в верном режиме.

Использование актуальной информации о законах из проверенных источников необходимо для работы любого ИП, предприятия.

Основные сведения

Данная структура является финансовым администратором, осуществляющим распределение средств, которые впоследствии идут:

- на выплату пенсий по достижении определенного возраста;

- на оплату услуг, оказываемых гражданам РФ по системе обязательного медицинского страхования.

Уплата страховых взносов осуществляется в следующем порядке:

| До 15 числа каждого месяца, следующего за отчетным | Если данная дата приходится на нерабочий день, то последним днем отчетности является следующий рабочий |

| 22% | Ставка для взноса на пенсионное страхование |

| Ставка увеличивается на 10% | Если величина базы страховых взносов у работодателя более определенной суммы |

| 5.1% | Ставка по взносам в систему ОМС |

Имеется определенная категория работодателей, которые освобождаются от выплаты страховых взносов. Также на них не распространяется повышенная тарифная ставка в размере 10%.

Также следует помнить, что облагаемая взносами база вычисляется по отношению к каждому работнику по отдельности.

Кто уплачивает взносы

Вменяется в обязанность выплата страховых взносов следующим категориям работодателей:

- Всевозможным организациям с сотрудниками, которым начисляется заработная плата или же работающими с подрядчиками, являющимися физическими лицами.

- Индивидуальным предпринимателям, которые работают с наемными сотрудниками или же подрядчиками-физическими лицами.

- Физическим лицам, которые не имеют статус индивидуального предпринимателя, но заключают трудовые договора с другими физическими лицами, подрядчиками.

- Индивидуальным предпринимателям, работающим по патентной системе и ведущим частную практику – к этой категории относятся всевозможные нотариусы, юристы, а также иные физические лица.

Иногда случается, что работодатель одновременно подпадает под несколько категорий, которые обязаны осуществлять соответствующие взносы во внебюджетные фонды. В таком случае необходимо делать перечисления на всех основаниях.

Так, если индивидуальный предприниматель ведет частную практику и заключил трудовые договора с физическими лицами, то он обязан осуществлять перечисления как за себя, так и за своих наемных работников.

Необходимо помнить, то работодатель ежеквартально обязан формировать отчетность, которая в последствии передается в Пенсионный фонд России.

Причем если суммарное количество сотрудников составляет более 50 человек, то делать это необходимо только в электронном виде.

В то же время индивидуальным предпринимателям, осуществляющим работу без наемных работников, какую-либо отчетность сдавать не следует.

Законные основания

Само существование различных внебюджетных фондов, а также обязательное перечисление в них взносов закреплено на законодательном уровне.

Что делают органы контроля за уплатой страховых взносов в рамках выездной проверки смотрите в статье: органы контроля за уплатой страховых взносов. Какими методами осуществляется начисление страховых взносов в 2021 году, читайте здесь.

Основным документом, на который необходимо ориентироваться, является Федеральный закон №212-ФЗ от 2407.09 г. в редакции от 13.07.15 г.

В нем освещаются максимально подробно все важные моменты, связанные со следующими учреждениями:

- Пенсионным фондом России.

- Фондом социального страхования.

- Фондом обязательно медицинского страхования.

Также всем плательщикам необходимо помнить о следующих законных основаниях:

| П.3 ст.№5 Федерального закона №406-ФЗ – с 01.01.15 г. | Необходимо осуществлять перечисление взносов со всех выплат, которые включены в налогооблагаемую базу |

| П.2 ст.№346.43 НК РФ | Обозначаются все правила и исключения, касающиеся физических/юридических лиц, которые освобождаются или же наоборот, обязаны осуществлять взносы |

| П.3 ст.№58.2 закона №212-ФЗ | Освещаются максимально подробно все моменты, касающиеся выплаты взносов иностранными гражданами |

| Ст.№2 закона №179-ФЗ | Освещает порядок применения пониженных тарифов |

| Ст.№9 закона №212-ФЗ | Обозначаются все выплаты по трудовым договорам, с которых нет необходимости делать отчисления в пользу внебюджетных фондов |

Как оформить перерасчет заработной платы в большую сторону?

Перерасчет заработной платы в большую сторону выполняется работодателем на основании повышения уровня инфляции. Таким образом, производится ее индексация, причем определяется коэффициент для повышения, который, как правило, умножается на тарифную ставку или оклад. Нужно также помнить, что зарплата не может быть ниже МРОТ. Поэтому работодатель тоже обязан пересчитать заработную плату в большую сторону, пока она не достигнет уровня МРОТ.

Увеличение зарплаты является изменением условий трудового договора. В связи с этим требуется согласие обеих сторон и определенные документы. Заявление сотрудника в этом случае не требуется. Инициатива должна исходить от руководства. После решения произвести увеличение размера зарплаты необходимо внести следующие изменения в договор:

- Указать порядок перерасчета зарплаты в большую сторону;

- Периодичность и дата проведения выплат;

- Конкретные выплаты, подлежащие индексации;

- Порядок определения коэффициента.

Для внесения коррективов требуется составление бухгалтерской справки на основании данных из ведомости. Следующим этапом увеличения выплаты является оформление приказа. После того, как работодатель осуществит это действие, нужно внести изменения в штатное расписание с указанием новой суммы оклада.

Перерасчет заработной платы по ТК РФ

Чтобы пересчитать зарплату как в большую, так и меньшую сторону, важно руководствоваться нормами Трудового кодекса. Гарантия того, что оплата труда будет соответствовать требованиям и выплачиваться в срок, указана в ст

130 ТК РФ. Размер этой выплаты не может устанавливаться ниже МРОТ на основании ст. 133 ТК РФ. Помимо основной зарплаты, работник вправе получать отпускные и больничные выплаты.

Согласно положениям ТК РФ, пересчитать заработную плату можно в нескольких случаях:

- Увеличение или понижение ее размера;

- Ошибка при расчетах, например, если не включена положенная сумма за выслугу лет.

Основанием для перерасчета в большую сторону и выплате компенсации является ст. 134 ТК РФ. Индексация производится в связи с инфляцией в стране. При ее проведении непосредственно перед увольнением сотрудника, все положенные доплаты должны быть включены в расчет. После проведения индексации работающий пенсионер вправе пересчитать пенсию. Ст. 137 ТК РФ содержит информацию относительно случаев, при которых допускается удержание из зарплаты. При этом требуется согласие сотрудника в письменном виде. Если возникают спорные вопросы, то стороны могут их решить в судебном порядке.

За какой период можно сделать перерасчет заработной платы?

На изменение зарплаты в законодательстве не установлены конкретные сроки. При перерасчете в связи с индексацией, дата и период выполнения действия указываются в коллективном договоре. Все эти действия могут быть применены и за прошлые периоды. Помочь разобраться в этом может ведение табеля бухгалтером.

Пример перерасчета заработной платы

В качестве примера рассмотрим распоряжение об индексации заработной платы сотрудника на коэффициент 1,3. Размер зарплаты работника равен 15000 рублей.

Старая зарплата за полгода:

- 6 * 15000 = 90000 руб;

- Размер НДФЛ равен 13%, соответственно — 90000 — 13% от 90000 (11700) = 78300 руб.

Сумма, ушедшая сотруднику, равна 78300 руб.

Зарплата после перерасчета:

- В соответствии с коэффициентом индексации, сумма оклада равна 15000 * 1,3 = 19500 руб;

- 6 * 19500 = 117000 руб;

- Соответственно, размер выплаты с НДФЛ должен быть 117000 – 13% от 117000 (15210) = 101790 руб.

После индексации зарплата сотрудника за полгода вырастет на 101790 — 78300 = 23490 руб.

Образец приказа о перерасчете заработной платы в большую сторону

Приказ является обязательным документом, который должен оформить работодатель, пересчитывая зарплату работников. Если заработная плата будет пересчитана в большую сторону, то он должен содержать следующую информацию:

- Наименование организации;

- Номер и дата приказа;

- Основания для данного действия;

- Информация о порядке перерасчета и дате его проведения;

- Ответственное за его исполнение лицо;

- Дата и подпись.

Таким образом, перерасчет заработной платы может быть произведен при необходимости доплаты сотруднику денежных средств или при их удержании. Основополагающим документом для этого является приказ работодателя. При возникновении спорных ситуаций стороны могут обратиться в суд.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Проводки по начислению пени по страховым взносам

После расчета выплат в пользу работников должны быть начислены страховые взносы на заработную плату, проводка (одна или несколько) по которым формируется по определенным правилам. Используется с этими целями счет 69. Для удобства расчетов открываются субсчета, каждый из которых соответствует одному из видов страховых взносов. Например, организация вправе проводить отчисления на социальные нужды, проводка при этом содержит счета:

- 69.01 ― расчеты в ФСС по соцстрахованию;

- 69.02.7 ― начисления на обязательное пенсионное страхование;

- 69.03.1 ― взносы на обязательное медстрахование;

- 69.11 ― отчисления на травматизм в ФСС.

При расчете начислений счет 69 корреспондирует по Дт с соответствующими счетами затрат (20, 23, 25, 26, 44). Если в организации имеется несколько структурных подразделений, начисление страховых взносов проводки сформирует в зависимости от принадлежности работников к той или иной производственной сфере.

Пример 1

Некоторые организации в силу специфики своей деятельности должны создавать резервы на оплату предстоящих отпусков. Относится это к средним и крупным плательщикам, которые не вправе вести упрощенный бухгалтерский учет

Формирование суммы резерва должно происходить не только с учетом отпускных выплат, необходимо взять во внимание и расходы по страховым взносам. Соответственно операция отчисления в резервный фонд проводки предполагает следующие:

- Дт 20, 25, 44 ― Кт 96 ― формирование резервов.

- Дт 96 ― Кт 70 ― начисление отпускных выплат.

- Дт 96 ― Кт 69 ― использование части резервного фонда для начисления страховых взносов.

https://youtube.com/watch?v=oUlt8hGXQG4

Формирование резерва возможно помесячно или поквартально. Размер отчислений может зависеть от фонда оплаты труда или формироваться отдельно по каждому работнику.

Пример 2

В случае несвоевременного погашения задолженности по взносам организации придется оплатить сумму полученных пеней. И здесь уже появляются некоторые нюансы. Ведь в случае, когда начислены страховые взносы, проводка принимает вид ― Дт счета затрат ― Кт 69.

При появлении пеней используется счет 99. Проводки по начислению пени по страховым взносам отражаются в учете следующей записью: Дт 99 ― Кт 69 (используется требуемый субсчет). Погашение задолженности по пеням сформирует в учете запись: Дт 69 (соответствующий субсчет) ― Кт 51.

Если обнаруживается, что перечислены страховые взносы не в полном объеме, помимо пени с плательщика взыскиваются и суммы недоимки. Если суммы изначально рассчитаны неверно, следует произвести начисление недоимки по страховым взносам, проводки идентичны в данном случае с обычным расчетом платежей: Дт счета затрат ― Кт 69.

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, произведены отчисления на социальные нужды со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, а также учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата.

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2018 году».

Спорные вопросы и ситуации перерасчета зарплаты

Ответим на самые популярные вопросы о пересчете заработка.

1. Можно ли пересчитать доходы подчиненного за прошлые периоды?

Можно. Трудовое законодательство не ограничивает сроков пересчета. Но при наличии любых разногласий придется решать споры в судебном порядке.

2. Допускается ли перерасчет после увольнения?

Да, допускается. Работник вправе обратиться за пересчетом в течение трех месяцев с момента увольнения. Либо в течение трех месяцев со дня, в котором стало известно о недоплате.

3. Как пересчитать зарплату работающему пенсионеру?

По общим правилам. Для работающих пенсионеров не предусмотрено никаких исключений, ограничений и привилегий для перерасчета зарплаты.

4. Как быть с налогообложением?

Пересчитайте налоги и взносы в том расчетном периоде, в котором была выявлена ошибка либо осуществлен пересчет. При удержании суммы с подчиненного НДФЛ и страховые взносы подлежат уменьшению. Выявили недоплату — пересчитайте налоги, сборы и взносы в сторону увеличения.

5. Работодатель отказывается выплатить недоплату по зарплате, как быть работнику?

Соблюдайте алгоритм:

- обратитесь с письменным заявлением к работодателю;

- продублируйте заявление в профсоюзный комитет организации;

- если ответа или действий не последовало, обратитесь в трудовую инспекцию (лично, по почте, через интернет);

- обратитесь в суд с исковым заявлением о нарушении трудовых прав.

ВАЖНО!

Работодатель несет административную ответственность за нарушение норм трудового законодательства. Размер штрафных санкций зависит от степени тяжести нарушения и срока давности проступка.

Делаем перерасчет зарплаты

Сотрудник, обнаружив ошибку в расчетах начисления заработной платы, имеет право настоять на доначислении и выплате всей необходимой суммы.

Оформление

Работник составляет заявление (в свободной форме) на имя руководителя организации с просьбой произвести пересчет для установления невыплаченной суммы.

На предприятии издается приказ, на основании которого счетные службы выполняют все необходимые действия.

О предстоящих изменениях размеров заработка работодатель должен письменно уведомить сотрудника предприятия. На отрывном талоне полученного уведомления работник ставит свою подпись.

На каждый конкретный случай перерасчета заработной платы составляется приказ по предприятию.

На изменения оплаты по исполнительным документам судебных органов оформление приказа не требуется.

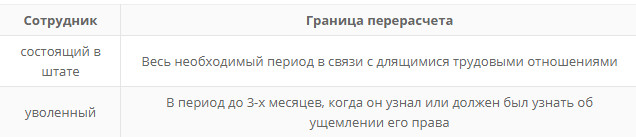

Период перерасчета

Законодательно не установлен период времени, за который работодатель может осуществить перерасчет заработной платы.

Поэтому при определении расчетного периода необходимо учитывать условие занятости гражданина:

Сроки давности

При трудовых спорах сотрудник может в течение трех месяцев с момента, когда стало известно о нарушении, обратиться с иском в суд или трудовую инспекцию.

Юридический срок давности – три года.

Если судебный орган признает требования работника правомерными, то период перерасчета не ограничивается сроком в три месяца. В случае положительного, для сотрудника, судебного решения работодатель выплачивает необходимую сумму доплаты за весь период.

Пример расчета:

Оклад по штатному расписанию инженера Петрова С.С. составляет 15000 руб. В июле 2017 г. руководство ООО «Пегас» приняло решение повысить оплату труда сотрудников с 01.01.2016 г., применив коэффициент индексации 1,3.

Первоначально за январь-июнь 2017 г. инженеру Петрову была начислена заработная плата:

6 мес * (15000 руб. + 15% район.коэф. * 15000 руб.) = 103500 руб.

13% ндфл * 103500 руб. = 13455 руб. начислен НДФЛ за 6 месяцев 2017 г.

103500 руб – 13455 руб = 90045 руб. выдано сотруднику за 6 месяцев

Производят перерасчет начислений в соответствии с размером индексирования 1,3:

15000 руб * 1,3 = 19500 руб. размер оклада после повышения

6 мес * (19500 руб. + 15% район.коэф. * 19500 руб) = 134550 руб.

13% ндфл * 134550 руб. = 17492 руб.

134550 руб – 17492 руб = 117058 руб.

117058 руб – 90045 руб. = 27013 руб. к доплате после корректировки.

Как исправить допущенные ошибки

Если в документе была обнаружена ошибка, то необходимо выполнить следующее:

- Переписать/перепечатать документ. Воспользоваться таким способом можно лишь тогда, когда недочеты или помарки были замечены:

- до того, как руководитель подписал документ;

- в момент подписания.

- Создать новый приказ. Но перед этим необходимо создать приказ, аннулирующий приказ, в котором есть недочеты или помарки, и содержащий такие сведения:

- № документа;

- дату, когда он был составлен;

- название документа;

- начало текста в приказе, начинающееся со слов: «Признать утратившим силу» или «Считать недействительным»;

- причину отмены;

- кто несет ответственность за исправления;

- подпись.

Как оформить перерасчет заработной платы?

Изменения оплаты труда в сторону увеличения требуют внести изменения и в трудовом договоре. Это, в свою очередь, требует новые соглашения между работником и предприятием и ряд документации. Письменного согласия работающих на предприятии не нужно. Как только будет принято решение, что есть необходимость увеличить тарифную ставку (от нее зависит и вся заработная плата), в трудовой договор вносятся коррективы:

- Указываются причины и последовательность перерасчета заработной платы в сторону увеличения.

- Период и сроки, в которые обязуются произвести выплаты.

- Цифры, указывающие на сумму выплат, и которые индексированы.

- Как проводилось определение коэффициента.

Чтобы коррективы были законными, бухгалтер предприятия должен подготовить соответствующие справки, после чего оформляется приказ. Как только все необходимые действия будут сделаны, вносятся коррективы уже в штатном расписании, где будут прописаны новые цифры окладов и доплат.

Образецприказа о перерасчете заработной платы

Приказ для проведения такой операции, как перерасчет заработной платы, нужно иметь обязательно. Документ подтверждает действия бухгалтера и внесение изменений в трудовой договор. В нем должны быть обязательные реквизиты:

- название предприятия, номер и дата, когда именно происходит составление;

- название бумаги;

- в основной части описываются причины перерасчета, суммы увеличения, конкретизируются нормы, и законы, на основании которых было принято решение изменить тарифы;

- инициалы и личная роспись руководителя предприятия;

- в некоторых случаях (если работник увольняется и др.) отметки об ознакомлении с документом непосредственно сотрудника.

Как написать заявление на перерасчет заработной платы – образец

При обнаружении ошибок при начислении зарплаты за определенный период времени, даже если прошел год, любой из сотрудников предприятия может обратиться к работодателю в письменной форме с заявлением для ликвидации ошибки и возвращении денег, не выданных сотруднику по каким-либо причинам. В документе сотрудник должен указать причины, из-за которых необходимо пересмотреть выплаты за отрезок времени, указанный в заявлении. В шапке инициалы указываются полностью. После ознакомления руководства с этим заявлением, сотрудник должен получить уведомление, где также ставит свою личную подпись.

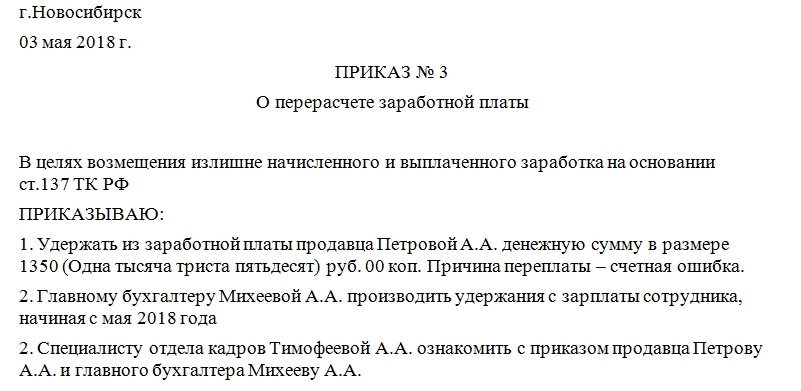

Что должно быть отображено в приказе, если произошла выплата заработка сотруднику в превышающем размере

В шапке документа должно быть указано следующее:

- полное название фирмы;

- заголовок;

- № документа;

- город, где был создан документ;

- дата составления;

- сам текст;

- директорская подпись и ее расшифровка;

- подпись ведущего специалиста отдела бухгалтерского учета и отчетности и ее расшифровка;

- подпись сотрудника и ее расшифровка в графе ознакомления.

Основной текст должен содержать такие формулировки:

- В возмещении излишне начисленного и выплаченного вознаграждения удержать из зарплаты … (должность и ФИО сотрудника) денежную сумму в размере … руб. Причина переплаты — …

- Бухгалтеру … удерживать из зарплаты сотрудника с … (дата).

Важно! Обоснование для перерасчета — письменное согласие сотрудника. Это обязательное условие

Но если такого согласия нет, то удерживать категорически запрещено.

Изменение заработной платы

Изменение размера зарплаты является законодательно установленной возможностью оформления перерасчета, исходя из новых данных. Корректировка уровня зарплаты должна происходить в полном соответствии действующему законодательству с привлечением информации о финансовых возможностях организации.

В конце каждого года финансовый отдел предприятия проводит анализ финансовой состоятельности организации и выдвигает предложение о повышении заработной платы, исходя из данных индексации минимального размера оплаты труда и общего дохода предприятия. Сложившееся финансовое положение в стране гарантирует увеличение МРОТ, так как планомерно увеличивается стоимость необходимых для жизни человека продуктов и предметов первой необходимости.

Индексация заработной платы не является обязанностью работодателя, за исключением случаев оплаты труда по установленному в регионе МРОТ. Если размер зарплаты работников выше минимального уровня, работодатель может самостоятельно определять: повышать доходы работникам или нет. В случае индексации проводится перерасчет зарплаты за установленный период, и сумма средств доплачивается каждому работнику.

Как составить приказ

Унифицированная форма приказа о перерасчете заработной платы не разработана. Но стандартно данный документ должен содержать такие сведения, как:

- Наименование компании-работодателя.

- Дата и номер подготовки приказа.

- Основание для издания приказа.

- Описательная часть с указанием причины издания приказа.

- Указание на лицо, которое будет ответственным за перерасчет (обычно это бухгалтер).

- ФИО руководителя и его подпись с расшифровкой.

Также в приказе следует отвести отдельное поле для того, чтобы сотрудник мог расписаться в подтверждение своего знакомства с приказом.

Таким образом, необходимость составить приказ о пересчете заработной платы может возникнуть как из-за перечисления сотруднику излишних средств, так и недоплаты. В нем прописываются сведения об основаниях пересчета и причинах, по которым он производится.

Читать дальше: Документы направлены заявителю что значит статус

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Или на сайте. Это быстро и бесплатно!

Если на предприятии по каким-то причинам меняется заработная плата сотрудников, ранее им выплаченная, то на основании приказа директора производится перерасчет выплаченного вознаграждения за труд.

Как оформляется распоряжения, и в каких случаях это необходимо?

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 — Санкт-Петербург — ПОЗВОНИТЬ

+8 доб.849 — Другие регионы — ПОЗВОНИТЬ

Перерасчет заработной платы при начислении излишних денежных средств. Что такое счетная ошибка

При начислении излишних денежных средств работодатель далеко не во всех случаях имеет право на удержание излишков из уже выплаченной зарплаты. В соответствии с положениями ст. 137 Трудового кодекса РФ, излишне перечисленные средства могут быть взысканы в следующих случаях:

- если у работника возникла задолженность перед работодателем в виде неотработанного аванса (в том числе выданного при оформлении служебной командировки и не израсходованного полностью);

- если при расчете размера зарплаты имела место счетная ошибка;

- если существует официальное заключение органа по рассмотрению индивидуальных трудовых споров о том, что работник виновен в невыполнении установленных норм труда или возникновении простоя;

- если сотрудника уволили в году, в котором он получил отпуск, но не отработал положенные для его полной оплаты со стороны работодателя дни.

В этих случаях работодатель может издать приказ об удержании излишне выплаченных средств в течение 1 месяца со дня окончания срока, предоставленного трудящемуся для самостоятельного возврата денег.

Кроме того, средства могут быть удержаны, если причиной излишней выплаты стали неправомерные действия работника, доказанные в судебном порядке (например, при представлении им документов на получение налогового вычета, содержание которых не соответствует действительности).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

В остальных случаях (например, при неправильном применении положений действующего законодательства или дублировании операции по перечислению денежных средств), в соответствии с п. 3 ст. 1109 Гражданского кодекса РФ, работник может не возвращать излишне начисленную ему заработную плату. Возврат средств может быть осуществлен только на добровольной основе, принуждать к этому работника работодатель не имеет права ни при каких обстоятельствах.

Говоря о счетной ошибке нельзя не упомянуть, что законодательство не содержит точного определения данного понятия. В итоге на практике бухгалтеры на предприятиях руководствуются положениями определения Верховного Суда РФ от 20.01.2012 № 59-В11-17, согласно которым под счетной ошибкой понимается ошибка арифметическая, т. е. возникшая в результате неправильного выполнения арифметических действий. Технические ошибки (вне зависимости от того, по чьей вине они возникли) не могут быть приравнены к счетным.