Командировка в выходной день: правила и порядок оплаты в 2018 году, как оформить

Содержание:

- Оплата выходных в командировке: судебная практика

- Что такое командировка

- Правила оплаты командировки в нерабочие дни в 2021 году

- Как рассчитывается оплата по Трудовому кодексу?

- Оформление

- Оплата труда и командировочных затрат

- Сверка с ФНС онлайн

- Как оформить согласие

- Оформляем документ

- Когда согласие по закону не требуется?

- Отражение информации о работе в выходные дни в табеле учета рабочего времени

- По поводу приказа руководства

- Срок командировки

- Майские праздники продлятся с 1 по 10 мая: что делать работодателю

- Оплата командировочных в выходной день 2020

Оплата выходных в командировке: судебная практика

Обратимся к Решению Верховного Суда РФ от 20.06.2002 № ГКПИ 2002-663. Несколько слов об истории дела.

Гражданин обратился в суд с иском о признании недействительными абзацев 1 и 3 п. 8 Инструкции от 07.04.1988 № 62 «О служебных командировках в пределах СССР». Заявитель указал, что оспариваемые положения нормативного правового акта не соответствуют Трудовому кодексу РФ и ограничивают права работников.

Представители заинтересованных лиц Минфина и Минтруда России возражали против удовлетворения заявленных гражданином требований. В суде они пояснили, что положения оспариваемого нормативного правового акта не противоречат действующему законодательству Российской Федерации и не нарушают права работников, направляемых в служебные командировки.

Когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке. Если работник не желает воспользоваться другим днем отдыха, ему производится оплата труда как за работу в выходные и нерабочие праздничные дни. Трудовой кодекс РФ в ст. 153 предусматривает оплату труда в выходные и нерабочие праздничные дни. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Верховный суд вынес решение отказать гражданину в заявленном иске и указал, что при отправлении работника в командировку или возвращении из нее в выходной день следует руководствоваться нормами ст. 153 ТК РФ.

Выходит, ситуация не совсем понятна. Делаем выводы:

- Выплаты, произведенные согласно ст. 153 ТК РФ, относятся к компенсационным выплатам, входящим в состав заработной платы. Заработная плата является вознаграждением за труд. И ключевое слово здесь именно «труд». Поездку в поезде или перелет в самолете вряд ли можно считать временем, когда работник выполняет работу.

- Заработная плата выплачивается на основании документов, подтверждающих количество отработанного работником времени. Возникает вопрос: как определить количество часов, которые следует оплатить в двойном размере, и на основании какого документа?

Не менее важный вопрос: возможно ли включить выплаты, произведенные по нормам ст. 153 ТК РФ за дни выезда в командировку в выходной день, в расходы по налогу на прибыль? Для ответа на данный вопрос обратимся к Письму Минфина России от 18.04.2014 № 03-03-06/2/17862.

Выходные в командировке: как учесть при расчете налога на прибыль?

Минфин рекомендует следующее: если правила внутреннего распорядка, утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни, затраты, связанные с выплатой компенсации работникам за дни отъезда в командировку и дни прибытия из командировки, приходящиеся на выходные дни, могут быть учтены в составе расходов на оплату труда на основании п. 3 ст. 255 НК РФ при условии их соответствия критериям, установленным п. 1 ст. 252 НК РФ.

Аналогичное разъяснение дано и в Письме ФНС от 20.08.2014 № СА-4-3/16564. Данное Письмо выпущено совместно с Письмом Минфина РФ от 11.08.2014 № 03-03-10/39800

Обратите внимание, что это Письмо размещено на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами»

Что такое командировка

Теперь немного подробней постараемся разобраться, что же стоит считать командировкой. Законодатель определил, что это нахождение за пределами своего основного рабочего места определенный срок. Из этого следует сделать некоторые выводы:

- выполнение трудовых функций в период командировки должно осуществляться за пределами основного места работы, куда сотрудник не имеет возможности быстро добраться;

- для такой работы требуется не менее одного рабочего дня. Но не на постоянной основе;

- обычно требуется передвижение транспортом, организация временного проживания, необходимость питаться, организовывать себе временный быт;

- нужно письменное распоряжение работодателя с обоснованием причин направления в командировку;

- начало командировки считается днем отъезда (определяется по билету на поезд, автобус, самолет, дате путевого листа водителя). Окончание – день приезда, подтвержденный аналогичными документами;

- на весь период командировки за тружеником сохраняется должность, а также его рабочее место. Уволить сотрудника, находящегося в командировке, не имеют права до ее окончания;

- обязательства по выполнению трудовых функций по основному месту работы не период командировки приостанавливаются. Обычно эту работу (если она срочная) распределяют между другими сотрудниками.

Правила оплаты командировки в нерабочие дни в 2021 году

Работа в дни, которые официально являются нерабочими, подразумевает под собой выплату определённых компенсаций, в качестве которых чаще всего выступает прибавка к основной заработной плате или покрытие определенного количества расходов, которые сотрудник осуществил за время служебной поездки. Трудовой кодекс РФ гарантирует работникам, выполняющим служебное задание по поручению работодателя, оплату командировочных расходов в том случае, если специалист:

- находился в процессе выполнения служебного задания и в конечном итоге смог его выполнить;

- был в пути во время служебной поездки;

- начал путь до места командировки в конкретный день;

- прибыл из места служебной поездки в конкретный день;

- пробыл в ожидании транспорта для перемещения до места командировки, то есть рейс на самолет, поезд и т. п. был задержан или перенесен на определенный срок.

Если же указанные выше периоды командировки выпали на нерабочие дни, то, согласно статье 153 ТК РФ, работник, выполняющий служебное задание вне территории основного рабочего места по поручению руководителя в нерабочие дни (выходные, праздники), получает выплату в размере двойного оклада за рабочую смену или в одинарном размере с предоставлением дополнительного выходного дня.

Согласно этой же статье, в том случае, когда возвращение или выезд в командировку происходит в нерабочий день, работодатель также должен оплатить работнику этот день в соответствии со всеми правилами. Стоит отметить, что объем дополнительных выплат зависит от изначальной заработной платы сотрудника (его оклада или тарифной ставки). Работодатель должен оплатить каждый нерабочий день, на который выпала командировка.

Затраты, компенсируемые работодателем

Стоит разобрать и ту ситуацию, когда служебная поездка работника продолжается длительное время, а место работы находится в совершенно другом регионе. В таком случае работодатель также должен оплатить часть затрат работника в нерабочие дни:

- Оплата питания. Если положение о командировках предусматривает оплату затрат на питание работника, выполняющего поручение руководителя на другой территории, то работодатель обязан их компенсировать.

- Аренда жилья. В выходные дни сотруднику необходимо временное место проживания, именно поэтому работодатель обязан помочь работнику с оплатой аренды жилья на время командировки.

- Оплата суточных. В выходные, как и в рабочие дни, проведенные за выполнением командировочных работ, работодатель обязан предоставлять сотруднику выплаты, которые будут компенсировать затраты во время поездки.

- Другие траты. Этот пункт целиком и полностью оговаривается еще до самой командировки. Работодатель сам должен обозначить возможные траты работника, которые впоследствии будут компенсированы. К таким тратам можно отнести покупку необходимого оборудования, специализированную литературу и другие вещи, необходимые для успешного выполнения поручения.

Время командировки, которое работник провел в пути, также должно оплачиваться. Такие промежутки не могут считаться отдыхом, так как работник не имел возможности свободно распоряжаться своим личным временем.

Затраты, которые работодатель не компенсирует работнику

Исходя из информации о том, что существует ряд затрат, которые работодатель обязан компенсировать работнику, выполняющему служебное задание на другой территории, можно понять, что также существует ряд вещей, расходы на которые не компенсируются:

- Расходы на транспорт не по рабочему назначению. Транспортные расходы на билеты в общественном транспорте и не только не требуют компенсации со стороны работодателя — если работник решил куда-то поехать во время командировки (экскурсия, поездка в магазин и т.д.), он сам должен оплачивать проезд.

- Расходы на связь. В том случае, если работодатель заранее не обговорил этот пункт, то все затраты на разговоры по телефону либо иному средству связи, которые производились сотрудником во время командировки, также не компенсируются.

- Расходы на развлечения работника. Все расходы на кино, театр, музеи и другие культурные мероприятия работник должен оплачивать за свой счет.

- Расходы на сувениры. Сувенирная продукция, всевозможные подарки для семьи, коллег и даже самого руководителя не требуют каких-либо компенсации. Если работодатель лично попросил приобрести что-то, тогда такие траты должны быть возмещены, в других случаях – работник самостоятельно оплачивает сувениры и подарки.

Важно понимать, что все траты, которые могут быть произведены во время служебной поездки работником, должны заблаговременно оговариваться. Этот момент важно прояснить заранее, чтобы также избежать неприятных ситуаций

Как рассчитывается оплата по Трудовому кодексу?

Сотрудник, командировка которого выпадает на выходной, вправе рассчитывать на оплату не только суточных, но и среднего заработка, как правильно оплатить такие дни?

Сотруднику выплачиваются за выходной в командировке суточные, а также производится оплата по среднему заработку в двойном размере.

При этом у командировочного лица есть выбор, в каком размере получить деньги:

- в двойном размере, когда работник отказался использовать отгул;

- в одинарном размере, если сотрудник письменно попросил у работодателя отгул за работу в нерабочий день.

Важно! Суточные всегда оплачиваются за фактическое количество дней пребывания в командировке. Когда работник возвращается позже установленной распоряжением руководителя даты, и нет дополнительного приказа, оплате лишние дни не подлежат

Когда работник возвращается позже установленной распоряжением руководителя даты, и нет дополнительного приказа, оплате лишние дни не подлежат.

Исключение касается только производственной необходимости, что документально подтверждено работодателем.

Если на предприятии предусмотрены постоянные командировки, разрешено коллективным или трудовым договором оговорить дополнительные льготы.

Схема расчета оплаты заработной платы:

- Определяется количество фактически отработанных в командировке дней для выплаты среднего заработка. Для этого нужен табель учета рабочего времени.

- Если в выходные и праздничные сотрудник не работал, то их нужно исключить из расчета.

- Исчисляется средний заработок за предшествующий год (12 месяцев). В расчет включаются не все начисленные суммы. Так, не включают время нахождения на листке нетрудоспособности, рабочие дни фактического отсутствия на месте труда и другие периоды, предусмотренные законом.

- Необходимо проверить, не написал ли работник заявление на отгул за работу в выходной. Если такой факт был обнаружен, то за все дни производится оплата по среднему заработку в одинарном размере.

Примеры расчета

Пример №1:

Исходные данные:

Предположим, сотрудник поехал в командировку 1 ноября и вернулся 9 ноября. 3 и 4 ноября выпали на выходной, работник фактически отдыхал в эти дни.

Средний заработок командировочного лица равен 570 рублей. Суточные за день положены в размере 500 рублей.

Расчет:

- 7*570 =3990 рублей — по среднему заработку.

- 9*500 =4500 рублей.

При этом суточные не облагаются налогом с дохода 13%. А оплату по среднему заработку придется обложить НДФЛ.

Пример №2:

Исходные данные:

Допустим, работник также находился в командировке так же, как в предыдущем примере с 1 по 9 ноября.

Но в один выходной он вынужден был работать. Средний заработок составил 630 рублей. Суточные равны 600 рублей.

Расчет:

- Один день считается в двойном виде: 630*2 = 1260 руб.

- Остальные дни в одинарном: 7*630 =4410 руб.

- Суточные: 600*9 = 5400 руб.

Всего получается: 1260 + 4410 + 5400 = 11070 рублей начислено.

Предоставляется ли отгул?

По закону работник имеет полное право просить либо двойную оплату, либо день отдыха — отгул за работу в выходной. Условия, которые должны исполняться:

- есть письменное заявление от работника о предоставлении отгула в определенную дату;

- заявление согласовано с руководителем;

- в авансовом отчете приложены документы, подтверждающие факт нахождения в командировке и фактической работы в выходной или праздничный день;

- работа за выходной или праздничный оплачена в одинарном размере.

Если работник отказался от отгула, работодатель обязан оплатить ему выходной или праздничный день работы в двойном размере.

Пример:

Исходные данные:

Сотрудник отработал 6 дней в командировке. Один из них выходной. Средний заработок 450 руб. Он решил взять отгул за работу в выходной.

Расчет:

6*450 =2700 рублей.

То есть, все дни оплачиваются в одинарном размере, так как работник берет отгул.

Оформление

Если сотрудник находится в командировке, срок которой совпадает с выходными днями, необходимо правильно осуществить оформление данной процедуры.

Процесс оформления в командировку работника в выходные дни выглядит так:

- получается письменное согласие;

- издается приказ о работе в выходной день;

- оформляется служебное задание;

- издается приказ о командировке;

- проставляются отметки в табеле.

Приказ

Приказ о привлечении к командировке в выходной должен быть оформлен отдельным документом.

Приказ о привлечении к работе в выходные дни будет являться основанием для занесения записей в табель и расчета оплаты.

В приказе должно быть отражено основание, по которому сотрудник привлекается к труду в выходной, так как действующее законодательство запрещает привлекать сотрудников к работе в выходные без достаточных к этому оснований.

Образец приказа:

Приказ о привлечении сотрудника к работе в выходные

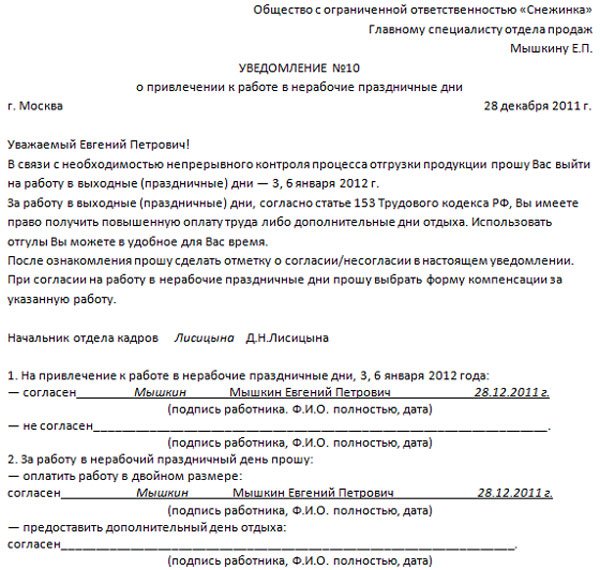

Согласие работника

Организация должна получить от сотрудника согласие в письменном виде о том, что он готов трудиться в выходной день. Данное требование регламентируется частью 2 статьи 113 Трудового кодекса РФ.

Однако если возникают ситуации, регламентированные частью 3 статьи 113 Трудового кодекса РФ, которые носят чрезвычайный или нештатный характер, на работника может быть возложена обязанность по принудительному исполнению обязанностей в день отдыха.

Согласие необходимо также получить, если выходной приходится на время следования к месту командировки.

Если выходной день попадает на середину командировки, то согласие от сотрудника получать не нужно.

Пример уведомления сотрудника:

Образец уведомления о привлечении к работе в праздничные дни

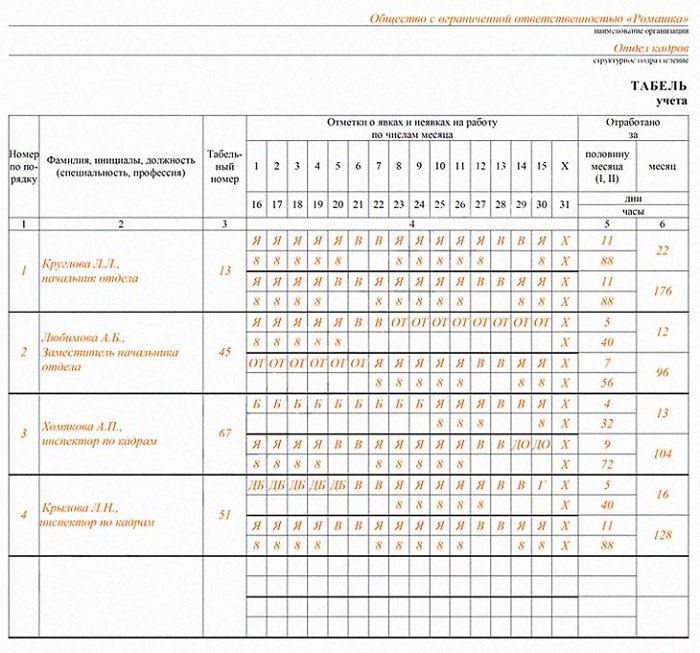

Как табелировать?

Положение о направлении сотрудников в командировки №749 гласит, что фактический срок командировки определяется по подтверждающим документам, которые предоставляет сотрудник уже по приезду.

В табеле учета рабочего времени ставятся пометки о днях, которые работник провел в командировке.

Чаще всего, используется буквенный код “К” или числовой “06”, однако организация вправе использовать собственные обозначения. Количество часов при этом не ставится.

В случае, если командировка выпадает на выходные дни, пометки в табеле будут несколько иными.

Те же правила распространяются и на выходные дни, которые были проведены сотрудником в пути к месту осуществления служебного задания.

Если сотрудник не работал в выходной день, который пришелся на период командировки, в табеле он отмечается как обычный командировочный день.

Подробнее о том, как оформить командировку сотруднику в 2021 году, узнайте из нашей статьи. Допускается ли продление командировки без согласия работника? Читайте тут.

Оплата труда и командировочных затрат

Основной принцип проплаты командировки — наниматель берëт все расходы, связанные с работой и проживанием в поездке, на себя. Оплата командировки в широком смысле состоит из следующих частей:

- Непосредственно оплата труда. В соответствии со ст.167 ТК за командированным сотрудником сохраняется средний заработок. Эта величина подсчитывается в соответствии с Постановлением Правительства 922 от 24.12.2007. При этом оплачиваются как трудовые именно те дни, что предусмотрены графиком работы направившей сотрудника организации.

- Компенсация расходов на проезд, проживание и другие нужды, о которых наниматель поставлен в известность. Если работник едет в заграничную командировку, ему возмещаются расходы на оформление загранпаспорта, получение виз и т. д.

- Суточные — проплата дополнительных затрат в случае многодневной поездки. Суточные рассчитываются в фиксированной сумме за каждый командировочный день. Сумма эта определяется в локальных НПА нанимателя, однако налоги не придëтся платить с суточных, не превышающих 700 р. в день для поездок по РФ, 2 500 р. — для заграничных выездов.

Больничный сотрудника, находящегося на момент нетрудоспособности в командировке, оплачивается в обычном порядке. При этом за все дни больничного (если соблюдены все правила для их начисления) ему проплачиваются суточные.

Порядок проплаты и перерасчëта

Как отмечалось выше, перед отправлением работника в служебную поездку по его заявлению наниматель должен выдать аванс. По возвращении же из поездки сотрудник представляет авансовый отчëт вместе с подтверждающими все расходы документами в бухгалтерию. В качестве таких документов могут выступать:

- билеты (можно электронные) на проезд в соответствии с маршрутом командировки (в том числе и проезд между несколькими пунктами назначения), чеки на оплату постельных принадлежностей, счета за оформление проездной документации;

- квитанции об оплате номеров в гостиницах, счета об оплате другого жилья по договорам найма;

- чеки о проплате услуг за оформление выездных документов и пр.

На основании представленных документов бухгалтерия пересчитывает, доначисляет недоплаченное или удерживает излишне выплаченное. В целом же проплата командировки происходит вместе с начислением заработной платы за тот месяц, в котором имела место поездка.

Работник вправе написать заявление на перерасчёт возврата средств, затраченных на поездку

Сверка с ФНС онлайн

Для сверки больше не нужно посещать инспекцию. Сверяйтесь с ФНС в режиме онлайн и читайте комментарии инспекторов. Просто запросите справку о расчетах с бюджетом и убедитесь, что у вас нет долгов по налогам.

Автоформирование счетов и закрывающихдокументов

Как оформить согласие

Как в отношении содержания, так и в отношении оформления согласия, законодательство не предъявляет никаких особых требований – его можно составлять на обыкновенном листе любого удобного формата или на фирменном бланке организации (если того требуют ее внутренние правила). Согласие допустимо написать от руки (но только шариковой ручкой любого темного цвета, не карандашом) или напечатать на компьютере.

ВАЖНО! Документ обязательно должен быть подписан самим работником.Без подписи, согласие — согласием не является. Согласие можно писать в одном экземпляре, но лучше все же сделать два – одно, после визирования у представителя организации оставить у себя, а второе передать работодателю

Согласие можно писать в одном экземпляре, но лучше все же сделать два – одно, после визирования у представителя организации оставить у себя, а второе передать работодателю.

Оформляем документ

Для надлежащего оформления понадобятся: два листа бумаги формата А4 или бланки предприятия (лучше составить две экземпляра), шариковая ручка (или набираем на компьютере в Microsoft Word). Главное условие — документ заверяется подписью согласившегося.

Когда согласие по закону не требуется?

От дополнительных согласований со второй стороной можно отказаться, если на предприятии разработан стандартный график, согласно которому для некоторых граждан выходные дни становятся рабочими. Ведь при таких обстоятельствах режим рабочего времени изначально описан по тексту Трудового договора. При подписании этого документа гражданин подтверждает, что согласен с подобными условиями.

Трудовой внутренний распорядок – документ, с которым подчинённых знакомят под роспись.

Статья 113 ТК РФ в 6 части посвящена условиям, приводящим к применению так называемого «скользящего» графика. Это касается следующих видов работ:

- Погрузочные.

- Разгрузочные.

- Неотложные ремонтные.

- Обслуживание населения.

- Когда остановка недопустима из-за условий производственно-технического плана.

Другие обстоятельства предполагают запрос на согласие каждый раз при изменении стандартного графика. Среди первоначальных условий согласие на условия, отличные от обычных, не могут присутствовать. Иначе нарушают разные нормативы, включая право по отказу.

Отражение информации о работе в выходные дни в табеле учета рабочего времени

В избранное

Автоматизация бухгалтерии для любого бизнеса

Сервис поможет вам автоматизировать рутинные процессы, он всё сделает сам:

рассчитает налоги

создаст счета

заполнит декларации

отправит в налоговую и фонды

Эксклюзивно для читателей «Делового мира»

3 месяца бесплатно

По поводу приказа руководства

Руководство обязано оформлять приказы каждый раз, когда граждан привлекают к выполнению обязательств в условиях, отличающихся от обычных. Допустимо оформление приказа только по отношению к конкретному сотруднику.

Особое внимание уделяют обстоятельствам, при которых это происходит. Они должны соответствовать законам, иметь обоснование

Обмен данными с онлайн-кассами Эвотор

500 руб/мес

500 руб/мес

500 руб/мес

Срок командировки

Срок командировки регулируется в п. 4 Положения об особенностях направления работников в служебные командировки. Положение о служебных командировках утверждено в Постановлении Правительства РФ от 13 ноября 2008 № 749. В соответствии с ним срок служебной командировки определяется самим работодателем и зависит от сложности и объема выполняемого задания, а также иных обстоятельств, от которых может зависеть исполнение поручения.

День отправления любого транспортного средства, которое использовал командированный сотрудник, является датой выезда в командировку, а день прибытия данного транспорта на постоянное место работы – датой приезда из командировки. Есть один нюанс: если сотрудник выехал в командировку до 24 часов включительно, то будут считаться текущие сутки, а начиная с 0 часов и позже – последующие сутки.

Служебная командировка может продолжаться неограниченное количество времени, поскольку ни максимальный, ни минимальный сроки служебной командировки нигде не установлены.

Регулирование со стороны законодательства

Процесс направления сотрудника в командировку регулируется на официальном уровне. Вся необходимая информация по данному вопросу содержится в положениях трудового законодательства, в частности – в главе 24 ТК РФ. Там указано точное понятие служебной командировки, ее основные признаки, а также гарантии и компенсации, которые положены направляемому в служебную поездку служащему.

Для того чтобы глава 24 ТК РФ действовала в отношении конкретной поездки подчиненного, сначала необходимо признать такую поездку именно служебной командировкой. Для этого работодателю нужно помнить о некоторых важных условиях, в частности:

В поездку направляется полноценный сотрудник предприятия. Тут подразумевается, что гражданин должен быть трудоустроен в данной организации в официальном порядке. Это означает, что со служащим должен быть заключен трудовой договор, а также внесена соответствующая запись о трудоустройстве в трудовую книжку физического лица.

Оформляемая поездка сотрудника характеризуется его перемещением в другой пункт, место расположения которого отличается от текущего места нахождения работы сотрудника.

Сама процедура направления служащего в такую поездку осуществляется в установленном порядке. Это означает, что данное действие происходит на основании распоряжения директора организации либо иного уполномоченного лица. Выпущенный таким лицом приказ при этом должен содержать в себе все важные сведения относительно будущей поездки сотрудника.

Главной целью организуемой поездки является выполнение того или иного служебного задания

Такое задание может предусматривать самые различные действия сотрудника, например: встречу с потенциальными клиентами, принятие участия в семинаре, подписание важного договора на поставку товаров, обмен опытом с другими компаниями и т.д. Список таких заданий достаточно обширен

Главное, чтобы поставленная перед сотрудником цель имела прямое отношение к его профессиональной деятельности в данной организации.

Продолжительность такой поездки обладает строго очерченными временными рамками. В соответствии с действующими требованиями, абсолютно каждая служебная поездка должна характеризоваться указанием точных сроков. В соответствующую дату окончания командировки сотрудник будет обязан явиться на свое рабочее место.

Во время такой поездки сотрудник не занимается исполнением своих стандартных профессиональных задач. Отличным примером такой ситуации может являться труд курьера. Как известно, в его регулярные служебные функции входят постоянные поездки. Естественно, такие поездки не могут быть признаны командировками.

Майские праздники продлятся с 1 по 10 мая: что делать работодателю

Указом Президента РФ от 23.04.2021 № 242 установлены нерабочие дни с сохранением за работниками заработной платы с 4 по 7 мая.

mohamed Hassan/ Pixabay

С учетом праздничных дней и ранее установленных переносов выходных, нерабочими днями будут дни в период с 1 по 10 мая 2021 г. При этом определить количество служащих и работников, обеспечивающих функционирование с 1 по 10 мая, могут: органы публичной власти, иные органы, организации.

Формулировка о нерабочих днях с сохранением заработной платы повторяет формулировку из прошлогодних Указов Президента РФ. Значит, предпринимателей, организации и учреждения ожидают те же проблемы, которые были год назад. Эксперты «1С» разобрались, что же делать работодателю в такой ситуации.

Объявление Президентом РФ нерабочих дней по своей юридической силе равно установлению этих нерабочих дней в Трудовом кодексе РФ.

Таким образом, Указ не разрешает работу в период с 4 по 7 мая. Однако, как установлено в тексте Указа, организации могут определить перечень работников, которые будут обеспечивать функционирование в период майских праздников. Считаем, что сделать это можно приказом работодателя, при этом список работающих сотрудников также определяет работодатель (по своему усмотрению).

Возникает вопрос оплаты периода с 4 по 7 мая. По нашему мнению, оплата может производиться в одинарном размере тем работникам, которые:

- определены работодателем в качестве необходимых для поддержания функционирования;

- работают по графику в организациях и учреждениях, приостановка работы которых невозможна по производственно-техническим условиям (непрерывно действующие организации);

- выполняют работы, связанные с необходимостью обслуживания населения, а также неотложные ремонтные и погрузочно-разгрузочные работы.

Это связано с тем, что нерабочие дни не относятся к выходным или нерабочим праздничным, поэтому правила оплаты, установленные статьей 153 ТК РФ, на них не распространяются. Аналогичные разъяснения давал Минтруд России в прошлом году.

Вероятно, новые нерабочие дни (так же, как и нерабочие дни прошлого года) не будут менять норму рабочего времени в меньшую сторону. При этом всем неработающим лицам необходимо сохранить заработную плату (то есть оплатить этот период так, как будто они работали).

Что касается заполнения табеля, то работодатель может внести дополнительное условное обозначение для обозначения нерабочих дней и утвердить изменения приказом. Можно предусмотреть код «ОН» (в прошлом году мы рекомендовали использовать его).

Отметим, что если сотрудники по графику отпусков или по заявлению находятся в отпуске в период нерабочих дней, то такие дни не продлевают его. Также напомним, что сотрудник не может отказаться от отпуска самостоятельно в соответствии с трудовым законодательством. Отпуск может быть отменен или перенесен исключительно по согласованию с работодателем.

Еще один вопрос, который предстоит решить работодателям, это сроки выплаты зарплаты за апрель. Так, если день выплаты заработной платы совпадает с выходным или нерабочим праздничным днем, то по правилам ч. 8 ст. 136 ТК РФ выплата переносится на ближайший рабочий день накануне этого дня. Нерабочие дни по Указу не относятся к дням, обозначенным в ч. 8 ст. 136 ТК РФ. С одной стороны, это означает, что нет оснований переносить сроки выплаты зарплаты. Однако если в период с 1 по 10 мая не будут работать банки, то у работодателя возникнут проблемы с выплатой заработной платы. Не смогут получить зарплату и те, кто получает ее в кассе, поскольку работодатель вынужден будет прекратить работу. Поэтому считаем целесообразным выплатить зарплату за апрель 30 апреля 2021 г.

Отдельно отметим, что НДФЛ с заработной платы, выплаченной 30 апреля, необходимо заплатить в бюджет не позднее 11 мая. Такой перенос срока уплаты прямо предусмотрен п. 7 ст. 6.1 НК РФ.

Ранее сообщалось, что поставщики просят отменить новые правила доставки грузов в Москве.

В России могут ужесточить контроль за разливным пивом.

1С. ИТС

Оплата командировочных в выходной день 2020

- каков размер компенсации для времени, которое было потрачено на отъезд в командировку либо возвращение из неё;

- производится ли оплата данных дней из среднего заработка сотрудника либо же из его оклада;

- также может быть определён повышенный коэффициент оплаты за дни, в которые сотрудник приезжает или выезжает из командировки.

- денежные отчисления работнику, считающиеся оплатой его труда) следует считать такое финансовое вознаграждение за труд, которое начисляется в зависимости от уровня квалификации гражданина, уровня сложности, качества, условий работы, в том числе компенсации за работу в выходные дни.

- Два закона действительно противоречат друг другу.

- Согласно постановлениям Министерства Финансов, в случаях когда нормы внутреннего распорядка предприятия требуют такой режим работы, когда задействуются выходные и праздничные дни, выплаты на компенсацию должны учитываться в колонке расходов на основаниях пункта третьего статьи 255 Налогового Кодекса (только тогда когда они соответствуют критериям пункта 1 статьи 252 Налогового Кодекса).