Обеспечительный платеж при усн

Содержание:

- Обеспечение обязательств. Разновидности

- Разъяснение

- Задаток и обеспечительный платеж

- Как начислить обеспечительный платеж при УСН: проводки в бухучете управомоченной стороны

- Как указать платеж в договоре?

- Перечисление обеспечительного платежа арендодателю

- Налог на прибыль

- Регистрация СФ поставщика

- Необходимость обложения налогами суммы обеспечительного платежа

- Принятие к учету арендованного имущества

- Обеспечительный платеж в арендных отношениях при УСНО

- Способы применения обеспечительного платежа

Обеспечение обязательств. Разновидности

Способы обеспечения обязательств перечислены в статьях с 321 по 381 Гражданского Кодекса РФ. Выделяются следующие виды:

- залог;

- поручительство;

- неустойка;

- обеспечительный платеж;

- удержание имущества;

- независимая гарантия;

- задаток.

Могут ли вас привлечь к субсидиарной ответственности?

Пройдите тест из 10 вопросов, чтобы узнать о своей ситуации. По итогам теста вы узнаете в какой

группе риска вы находитесь (критическая, высокая, невысокая), и в соответствии с ней получите

рекомендации по мерам защиты от субсидиарной ответственности

Пройти тест

№1 Как давно у контрагента возникла

задолженность перед Вами?

От 1-го до 3-х месяцев

От 3-х до 6-ти месяцев

От 6-ти месяцев до 1-го года

От 1-го года до 3-х лет

Задолженность старше 3-х лет

№2 Подтверждается ли имеющаяся

задолженность документально (договора, акты и т.п.)?

Да, подтверждается, все документы в соответствующем виде

имеются

Нет, подтверждающих документов нет, задолженность возникла на

основании неформальных договоренностей. Должник признает задолженность и готов её

формализовать

Нет, подтверждающих документов нет, задолженность возникла на

основании неформальных договоренностей. Должник не признает задолженность

Да, имеется только договор между сторонами, формально

задолженность

контрагентом не признана

№3 Обращались ли вы к Должнику с

требованием о погашении задолженности?

Да, контрагент обещает оплатить, но так и не платит

Да, но контрагент отрицает наличие задолженности или не реагирует

на обращения

Нет

№4 Направляли ли Вы официальную

письменную претензию в адрес Должника?

Да, официальная претензия направлена заказным письмом,

подтверждающие документы в наличии

Да, но подтверждение отправления утрачено

Нет, не отправляли

№5 Предоставлялось ли Должником

обеспечение исполнения обязательств?

Нет, не предоставлялось

Предоставлялось поручительство

Залог имущества

Независимая гарантия

Иная форма обеспечения

№6 Обращались ли Вы в суд с исковым

заявлением к Должнику?

Да, обращались, вынесено решение суда в нашу пользу

Да, исковое заявление на рассмотрении

Нет, но исковое заявление будет подано в ближайшее время

Нет, исковое заявление не готово, планируем проконсультироваться

со специалистами

№7 Процедуру взыскания задолженности

с контрагента с Вашей стороны ведут:

Юристы компании

Привлеченные юристы

Привлеченные юристы во взаимодействии с юристами компании

Мы проводим процедуру своими силами без привлечения сторонних

специалистов

№8 Возбуждалось ли исполнительное

производство в отношении контрагента по Вашему требованию?

Да, но выявить имущество не удалось

Да, но процедура идёт медленно

Да, но Должник активно противодействует процедуре, в связи с чем

производство не результативно

Да, но ввиду отсутствия опыта взаимодействия с судебными

приставами, исполнительное производство не привело к результатам

Нет, не возбуждалось

№9 Возбуждено ли в отношении Вашего

Должника дело о банкротстве?

Да, наши требования включены в реестр требований кредиторов, но

арбитражный управляющий и Должник противодействуют -взысканию

Да, но у Должника отсутствуют активы, за счет которых может быть

погашена задолженность

Да, но процедура ещё не введена

Нет, но мы планируем обратиться с соответствующим

заявлением

Нет, не возбуждено

Да, производство возбуждено по нашему заявлению

№10 Ведет ли Должник деятельность на

текущий момент, в том числе через аффилированные компании?

Да, деятельность ведется в обычном режиме

Да, но деятельность прекращается

Нет, деятельность прекращена

Мы не обладаем данной информацией

№11 Вам известны контролирующие лица

Должника, конечные собственники бизнеса, а также имущественное состояние этих лиц?

Да, известны. Они обладают значительным имуществом

Да, известны, но они не обладают каким-либо имуществом

Да, известны, но они напрямую не владеют своим имуществом

Нет, неизвестны

Следующий вопрос

Разъяснение

Обеспечительный платеж является одним из способов обеспечения исполнения обязательства.

Суть обеспечительного платежа в том, что одна из сторон договора вносит денежную сумму (обеспечительный платеж), которая засчитывается в счет исполнения соответствующего обязательства, если наступили оговоренные сторонами обстоятельства.

Пример

Договором аренды предусматривается, что Арендатор вносит на расчетный счет Арендодателя сумму, равную арендной плате за 1 месяц (обеспечительный платеж).

Если Арендатор допускает просрочку внесения арендной платы, Арендатор вправе произвести удержание из суммы обеспечительного платежа.

Правовые особенности обеспечительного платежа регулируются статьями 381.1. и 381.2. Гражданского кодекса Российской Федерации (ГК РФ)

Денежное обязательство, по соглашению сторон могут быть обеспечены внесением одной из сторон в пользу другой стороны определенной денежной суммы (обеспечительный платеж).

Обеспечительным платежом может быть обеспечено обязательство, которое возникнет в будущем.

При наступлении обстоятельств, предусмотренных договором (например, просрочка платежа), сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства.

Если указанные обстоятельства не наступили или денежное обязательство прекращено, то обеспечительный платеж подлежит возврату.

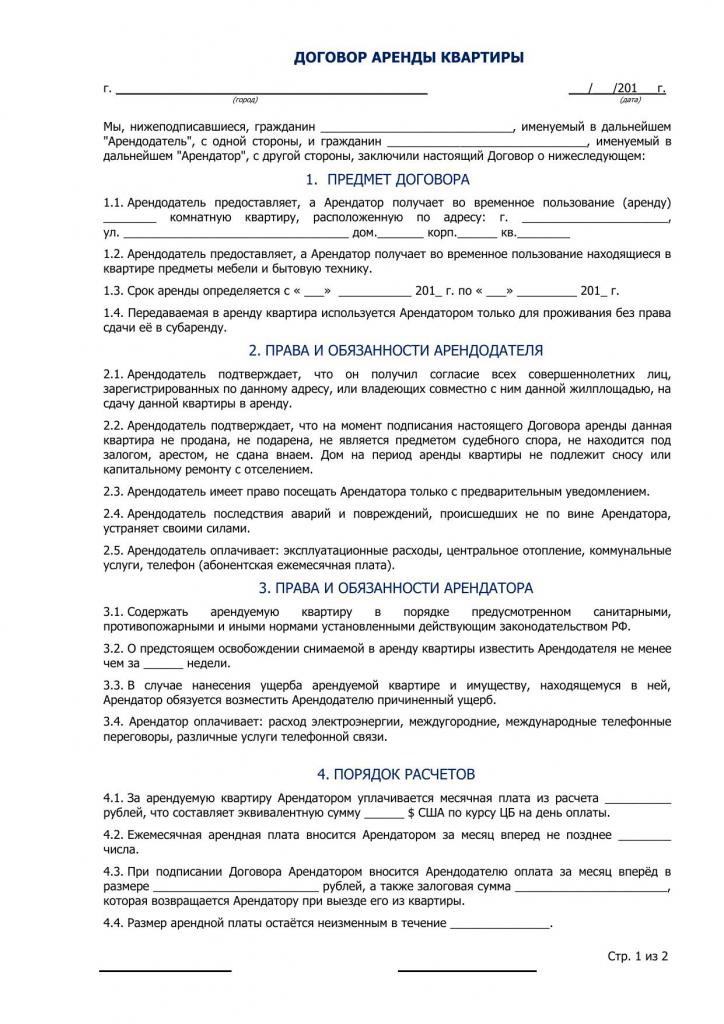

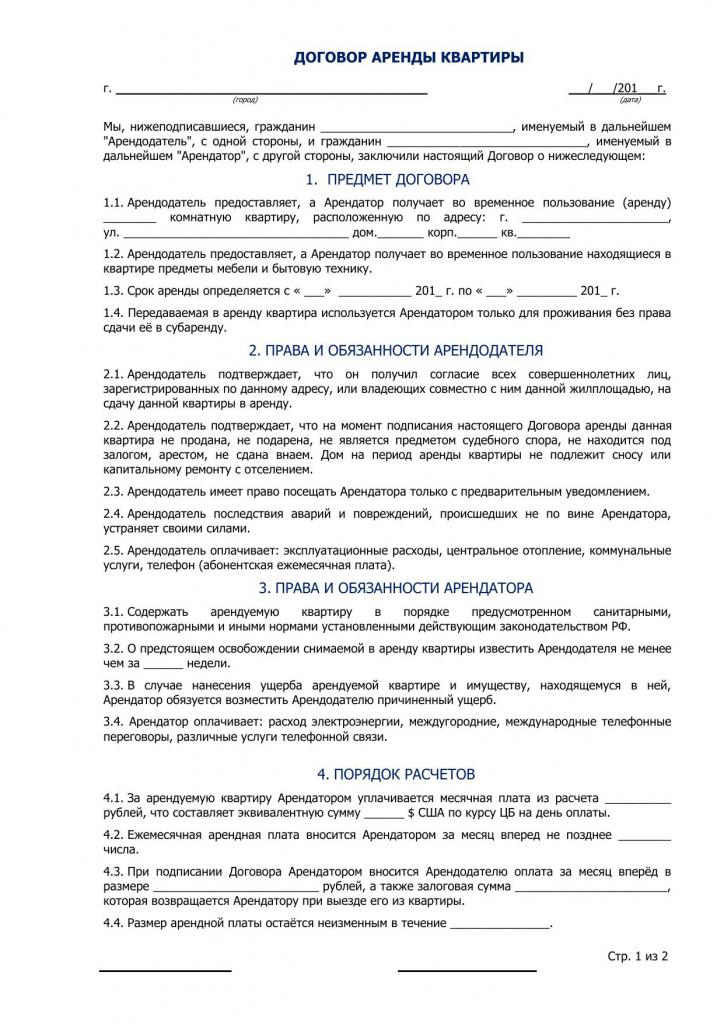

Пример формулировки условия об Обеспечительном платеже в договоре аренды нежилого помещения

5. Обеспечительный платеж

5.1. В целях обеспечения исполнения денежных обязательств по Договору Арендатор перечисляет Арендодателю денежную сумму (далее — обеспечительный платеж).

Обеспечительный платеж обеспечивает своевременное исполнение Арендатором следующих обязательств:

— вносить арендную плату;

— уплатить неустойку в случае нарушения Договора;

— возместить в случае нарушения Договора убытки, в том числе ущерб, причиненный помещению в результате его использования Арендатором.

5.2. Арендатор обязуется внести обеспечительный платеж в размере арендной платы за один месяц путем перечисления денежных средств на расчетный счет Арендодателя в течение 5 (Пяти) рабочих дней с даты подписания Сторонами акта приема-передачи помещения.

5.3. Проценты на сумму обеспечительного платежа не начисляются.

5.4. В случае несвоевременного исполнения Арендатором обязательств, указанных в п. 5.1 Договора, Арендодатель вправе зачесть соответствующую сумму в счет уплаты задолженности по арендной плате (уплаты неустойки, возмещения убытков) из суммы обеспечительного платежа.

Право на зачет возникает у Арендодателя по истечении установленного Договором срока внесения арендной платы и (или) сроков оплаты, указанных в требованиях Арендодателя об уплате неустойки и (или) возмещении убытков.

5.5. Арендодатель в течение 5 (Пяти) рабочих дней с даты осуществления зачета письменно извещает Арендатора о его проведении. В уведомлении указывается сумма зачета.

Арендатор обязан не позднее 5 (Пяти) рабочих дней со дня получения уведомления перечислить Арендодателю денежные средства, равные сумме произведенного зачета, в целях восстановления размера обеспечительного платежа.

5.6. После истечения срока аренды и при досрочном расторжении Договора обеспечительный платеж должен быть возвращен Арендатору.

Арендодатель обязуется возвратить Арендатору обеспечительный платеж в течение 5 (Пяти) рабочих дней после подписания Сторонами акта возврата помещения.

Задаток и обеспечительный платеж

Задаток — это сумма денег, вносимая в счет будущей уплаты, а также как обеспечение достигнутых меж сторонами соглашений по основному договору, подписанному в будущем. В отношении обеспеченного вида — это предварительно внесенная уплата денежной суммы, выступающая как обеспечение финансовых обязательств, как возможного убытка или же неустойки.

В чем же стоит прописать существенные отличия между ними:

- Обязательный платеж — это гарантия интересов скорее адресата платежа, а вот задаток — это защита пострадавшей из сторон.

- Обеспеченный применяют в ситуации, где присутствуют денежные обязательства, при этом вторым обеспечивают любой из договоров.

- При отсутствии письменного подтверждения внесения задатка — его расценивают как аванс. Плюс при расторжении сделки сторона, нарушившая ее условия возмещает его в полном размере, так и убытки — обязательный платеж это уже денежное покрытие этих самых убытков, неустоек.

- В своем размере первый представляет собой фиксированную сумму, при этом размер обеспеченного платежа может предусматривать и начисление по договоренности сторон процентов.

- Задаток при состоявшейся сделке вносят в счет будущего платежа, при всем том, что обеспеченный в сделке платеж — возвращают стороне, внесшей его.

Как начислить обеспечительный платеж при УСН: проводки в бухучете управомоченной стороны

Сначала рассмотрим, каким образом сведения об обеспечительном платеже в части получения денежной компенсации отражает в бухгалтерских проводках управомоченная сторона (например, продавец товаров).

Пример 1

ООО «Трейдинг-Консалтинг» как поставщик овощей заключило договор с ООО «Лизинг-Банкинг». По договору покупатель овощей внес обеспечительный платеж. ООО «Трейдинг-Консалтинг» успешно поставило овощи, а ООО «Лизинг-Банкинг» своевременно оплатило поставку. Поставщик овощей вернул обеспечительный платеж покупателю, поскольку второй выполнил установленные договором обязательства.

В указанном правоотношении с применением обеспечительного платежа бухгалтерские проводки при УСН будут следующими:

- Дт 51 Кт 62/ОП (сейчас и во всех случаях далее, если не указано иное, субсчет по контрагенту, в данном случае ООО «Трейдинг-Консалтинг») — получение платежа;

- Дт 62 Кт 51 — возврат платежа контрагенту.

Пример 2

ООО «Трейдинг-Консалтинг» как поставщик овощей заключило договор с ООО «Вендинг-Лендинг». Покупатель внес обеспечительный платеж. ООО «Трейдинг-Консалтинг» поставило овощи, но ООО «Вендинг-Лендинг» из-за финансовых сложностей не оплатило поставки. Обеспечивающий платеж не был возвращен покупателю и зачтен в счет его обязательств перед поставщиком.

При таком сценарии будут применены следующие проводки:

- Дт 51 Кт 62/ОП — получение платежа;

- Дт 62/ОП Кт 62 — обеспечительный платеж зачтен в качестве платы за поставки;

- Дт 62 Кт 90.1 — зачтенный ОП включен в выручку («по оплате» для УСН).

Теперь — о проводках, применяемых обязанной стороной.

Как указать платеж в договоре?

Во время составления соглашения об аренде используется стандартная форма документа. Допускается двумя сторонами вносить в него свои поправки и пункты. Образец договора аренды можно изучить ниже.

Если применяется владельцем недвижимости обеспечительный платеж, то вносится информация в соглашение:

- размер данного платежа, причем обычно для этого используется тройной размер месячной платы за недвижимость;

- указывается срок, в течение которого арендатор должен передать в наличном виде или с помощью банковского перевода деньги арендодателю;

- прописывается, что за счет полученных средств владелец недвижимости может покрывать убытки, возникшие по вине арендодателя, причем дополнительно в договоре уделяется много внимания перечислению этих возможных убытков;

- приводится информация о том, что после расторжения договора осматривается объект владельцем, после чего принимается решение о возврате полученной суммы, если отсутствуют нарушения целостности недвижимости;

- перечисляются случаи, когда арендодатель может воспользоваться этим средствами;

- приводится возможность для пополнения или уменьшения этой суммы при разных обстоятельствах;

- указывается срок возврата средств при расторжении контракта.

За счет такого платежа обеспечивается защита имущества, принадлежащего арендодателю. Сами арендаторы негативно относятся к обеспечительному платежу в договоре аренды, так как они замораживают за счет него значительную денежную сумму, которой не смогут воспользоваться в течение длительного срока.

Нередко вовсе возникают проблемы с возвратом платежа, так как арендодатель выдумывает разные проблемы и нарушения договора, за счет которых оставляет себе средства. В этом случае возникающие разногласия придется решать через суд.

Перечисление обеспечительного платежа арендодателю

Нормативное регулирование

В бухгалтерском учете (БУ) обеспечительный платеж учитывается по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

В налоговом учете (НУ) выдача обеспечительного платежа является способом обеспечения исполнения обязательств и не учитывается в качестве расхода при расчете налога на прибыль (п. 32 ст. 270 НК РФ, , Письмо Минфина РФ от 31.05.2016 N 03-03-06/1/31325).

Исчисление НДС по обеспечительному платежу не регламентировано НК РФ. Выставление авансового счета-фактуры зависит от правовой квалификации обеспечительного платежа в соответствии с условиями договора, поскольку денежное обеспечение может выполнять две функции: обеспечительную и платежную.

Если, согласно условиям договора аренды, обеспечение выступает:

- Предоплатой по договору аренды, то арендатору выставляется счет-фактура, и НДС при перечислении обеспечительного платежа может быть принят к вычету (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, Письмо Минфина РФ от 16.08.2016 N 03-07-11/47861). Причем некоторыми судами выражается мнение, что налоговая база по НДС возникает не в момент получения обеспечительного платежа, а в момент его зачета (Постановление ФАС Поволжского округа от 24.07.2014 N А12-22792/2013).

- Исключительно гарантией исполнения обязательств (если предусмотрен возврат платежа), то в налоговую базу по НДС такой обеспечительный платеж не включают (Определение Верховного Суда РФ от 11.11.2014 N 306-КГ14-2064, Постановление ФАС Московского округа от 14.10.2011 по делу N А40-151888/10-129-621, Постановление ФАС Московского округа от 09.10.2013 по делу N А40-136933/12-140-978).

Учет в 1С

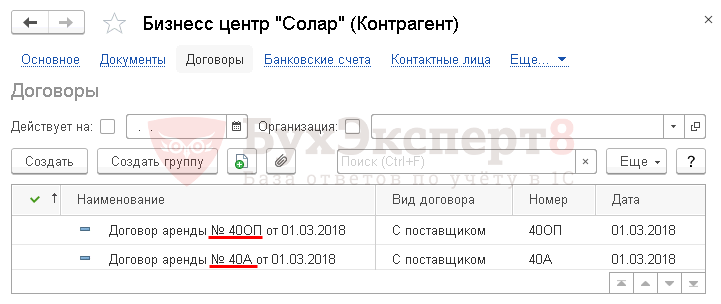

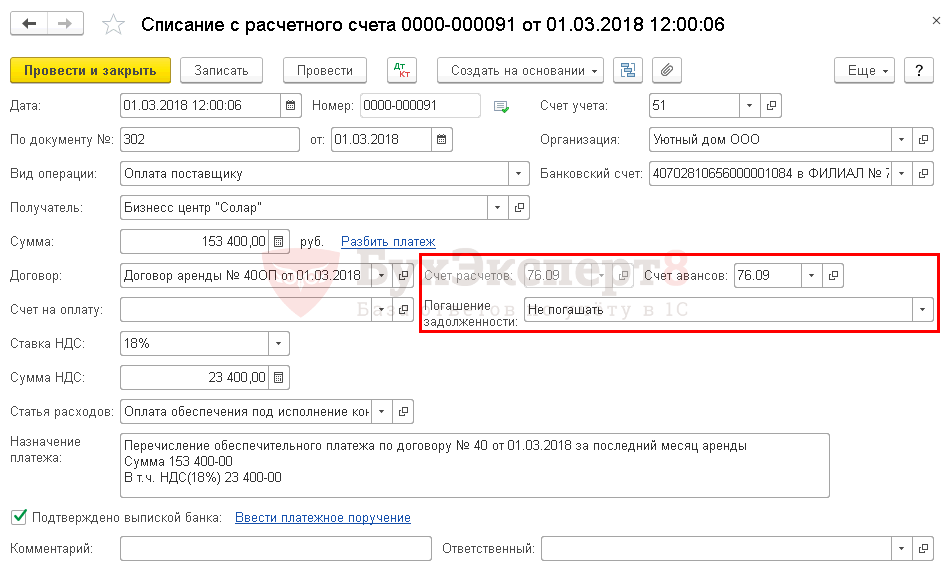

Для корректного учета обеспечительного платежа желательно разграничить суммы арендной платы и обеспечительного платежа. В 1С технически это можно осуществить, оформив оплату отдельными документами Списание с расчетного счета по разным элементам справочника Договоры.

Перечисление обеспечительного платежа отражается документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк – Банковские выписки – Списание.

В документе указывается:

- Сумма — сумма обеспечительного платежа, согласно выписке банка;

- Договор — технический договор, по которому будут учитываться расчеты по обеспечительному платежу;

- Счет авансов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»: платеж до определенного времени не является оплатой, следовательно, расчеты по нему нельзя оформлять как расчеты с поставщиками;

- Погашение задолженности — Не погашать: обеспечительный платеж должен быть погашен только при неисполнении обязательств по договору аренды или в счет платы за последний месяц аренды. Поэтому при наступлении этих событий зачет по обеспечительному платежу бухгалтер в 1С будет делать вручную.

-

Статья расходов — статья из справочника Статьи движения денежных средcтв

Вид движения — Прочие платежи по текущим операциям.

:

Проводки по документу

Документ формирует проводку:

Дт 76.09 Кт 51 — перечислен обеспечительный платеж.

Если арендодатель выставил авансовый счет-фактуру на обеспечительный платеж, то Организация должна определить сама, — может ли она воспользоваться (пп. 2 п. 1 ст. 167 НК РФ, п. 12 ст. 171 НК РФ, Письмо Минфина РФ от 16.08.2016 N 03-07-11/47861).

Подробнее про регистрацию авансового счета-фактуры от поставщика и принятие НДС к вычету

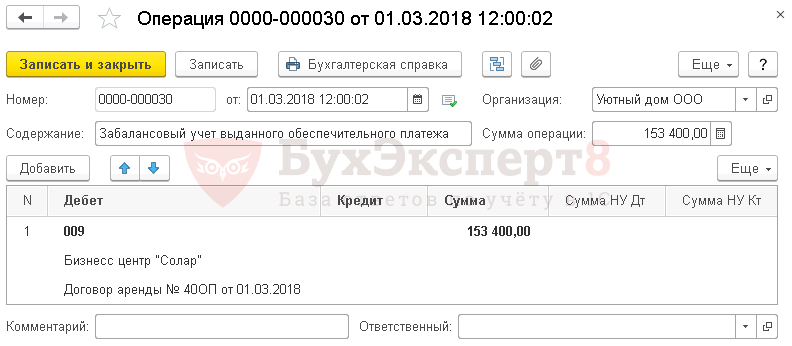

Учет выданного обеспечительного платежа за балансом

Для этого необходимо сформировать документ Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

- Дебет — «Обеспечения обязательств и платежей выданные»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — договор, по которому был перечислен обеспечительный платеж, выбирается из справочника Договоры;

- Сумма — сумма выданного обеспечительного платежа.

Налог на прибыль

в соответствии с пп. 2 п. 1 ст. 251 НК РФ доходы в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств, не учитываются в составе доходов при определении налоговой базы по налогу на прибыль организаций. Понятие залога дано в ст. 334 ГК РФ.

В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества (предмета залога) преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество (залогодателя).

Таким образом, ни у арендатора, ни у арендодателя выплата (получение) обеспечительного платежа никак не сказывается на налоговых обязательствах по налогу на прибыль, но только до того момента, как будет решена его судьба: на дату, когда сумма обеспечительного платежа засчитывается в счет исполнения соответствующего обязательства, в учете арендодателя отражается доход, соответственно, в учете арендатора — расход. Аналогичный вывод сделан в Письмах Минфина России от 24.10.2012 N 03-11-06/2/135, от 08.04.2013 N 03-11-06/2/11372.

Для целей налогообложения прибыли арендная плата (без учета НДС) признается арендодателем (п. 1

- в качестве дохода от реализации (если предоставление недвижимости в аренду осуществляется арендодателем на систематической основе) (пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ);

- в качестве внереализационного дохода (если предоставление недвижимости в аренду осуществляется арендодателем не на систематической основе) (пп. 2 п. 1 ст. 248, п. 4 ч. 2 ст. 250 НК РФ).

По нашему мнению, полученная сумма обеспечительного платежа не признается доходом для целей налогообложения прибыли как при применении метода начисления, так и при применении кассового метода аналогично иным поступлениям, имеющим обеспечительные функции (задатку и залогу), предусмотренным в качестве неучитываемых доходов пп. 2 п. 1

. Заметим, что такое мнение высказывалось Минфином России в Письме от 26.02.2010 N 03-03-06/1/93 в отношении обеспечительного платежа по договору купли-продажи.

Доход от предоставления имущества в аренду (и в качестве дохода от реализации, и в качестве внереализационного дохода) при применении метода начисления признается на последний день месяца (т.е. на дату выставления счета) (п. 3, пп. 3 п. 4

).

При использовании кассового метода датой получения дохода признается, в частности, день поступления средств на счета в банках, а также погашения задолженности перед налогоплательщиком иным способом (п. 2

). Соответственно, обеспечительный платеж признается доходом при его зачете в счет арендной платы, в данном случае — за последний месяц аренды.

В то же время есть и такое разъяснение Минфина России, из которого следует, что обеспечительный платеж не признается в составе доходов на дату получения по пп. 2 п. 1 ст.

251 НК РФ при условии возврата указанных сумм после истечения срока договора аренды (Письмо от 17.09.2009 N 03-07-11/231). И поскольку в рассматриваемой ситуации возврат обеспечительного платежа не предусмотрен, возникает опасность его квалификации налоговыми органами в качестве предварительной оплаты.

8 Приложения к Информационному письму Президиума ВАС РФ от 22.12.2005 N 98 «Обзор практики разрешения арбитражными судами дел, связанных с применением отдельных положений главы 25 Налогового кодекса Российской Федерации»).

В настоящей консультации исходим из условия, что организация не учитывает при получении сумму обеспечительного платежа в составе доходов на основании пп. 2 п. 1 ст. 251 НК РФ.

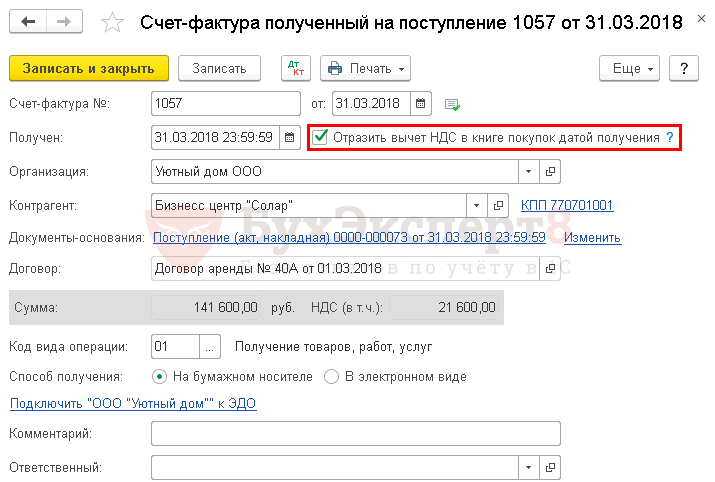

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от арендодателя необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

Если в документе установлен флажок Отразить вычет НДС в книге покупок датой получения, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

Дт 68.02 Кт 19.04 — принятие НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «».

Необходимость обложения налогами суммы обеспечительного платежа

Если договором не предусмотрено проведение расчетов по основному обязательству при прекращении действия соглашения средствами обеспечительного платежа, тогда данная выплата не может расцениваться как доход получателя средств. Обеспечительный платеж не является доходом до тех пор, пока не будет иметь место какое-либо событие, с наступлением которого обязательства будут обеспечены суммой обеспечительного платежа. Если ничего подобного так и не произошло, деньги возвращаются плательщику. Выходит, что сторона договора, получившая платеж, является его временным держателем, не имеющим коммерческой выгоды.

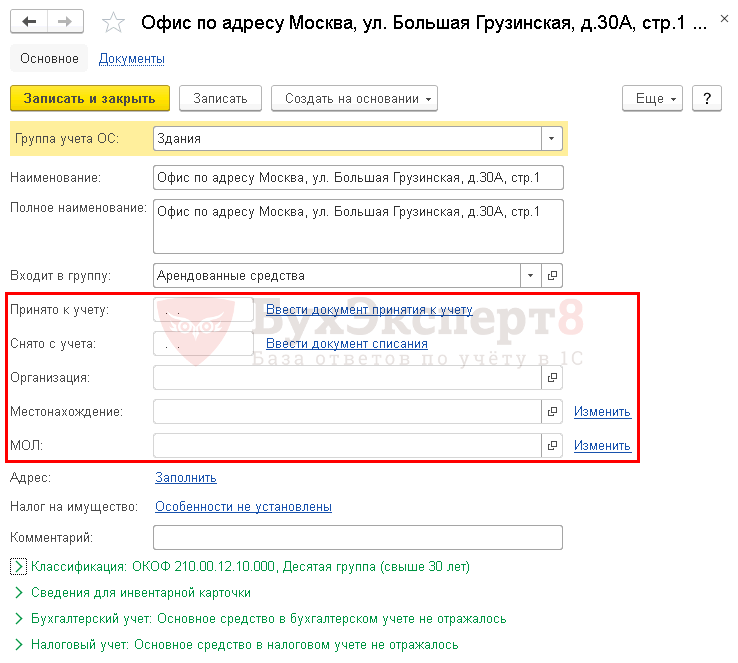

Принятие к учету арендованного имущества

Для того чтобы отразить за балансом арендованное ОС, необходимо ввести его в справочник Основные средства. При этом поля Принято к учету, Снято с учета, Организация, Местонахождение, МОЛ — не заполняются, т. к. ОС на баланс не принимается.

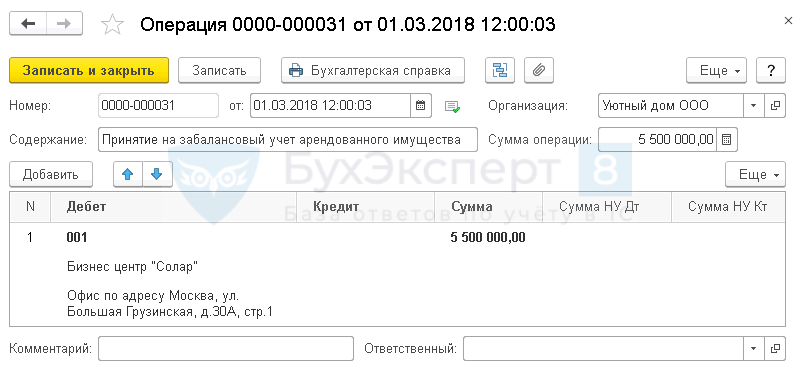

Принятие на забалансовый учет арендованного имущества оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Рассмотрим особенности заполнения документа Операция, введенная вручную по данному примеру:

- Дебет — 001 «Арендованные основные средства»;

- Субконто 1 — арендодатель, выбирается из справочника Контрагенты;

- Субконто 2 — арендованное имущество;

- Сумма — стоимость арендованного имущества. Как правило, она указана в договоре аренды.

На арендованное помещение рекомендуется открывать инвентарную карточку (п. 14 Методических указаний по бухгалтерскому учету ОС).

Обеспечительный платеж в арендных отношениях при УСНО

Участники арендных отношений вправе определить в условиях договора один из вариантов использования обеспечительного (гарантийного) платежа. Он может быть:

-

либо возвращен арендатору – в случае ненаступления в предусмотренный договором срок соответствующих обстоятельств или прекращения обеспеченного обязательства ( ГК РФ);

-

либо использован для возмещения возможного ущерба имуществу арендодателя или зачета последнего платежа при расторжении договора аренды (словом, в случае задержки арендного платежа арендодатель может зачесть обеспечительный платеж в счет платы за предоставленное в аренду имущество). Кроме того, договором может быть предусмотрена обязанность соответствующей стороны дополнительно внести обеспечительный платеж при наступлении определенных обстоятельств ( ГК РФ). Таким обстоятельством может быть, к примеру, расходование суммы обеспечительного платежа на возмещение убытков или неустойки.

Таким образом, арендодатель фактически выступает временным держателем обеспечительного (гарантийного) платежа. При этом в рамках УСНО при определении объекта налогообложения не учитываются доходы, указанные в ст. 251 НК РФ ( НК РФ). Согласно пп. 2 п. 1 названной статьипри определении налоговой базы по налогу на прибыль (а также «упрощенному» налогу) не учитываются доходы в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств. Об обеспечительном платеже в данной норме не упоминается

Но, принимая во внимание общую правовую природу залога и обеспечительного платежа, Минфин в Письме от 28.10.2015 № 03-03-06/2/61826 указал, что названный подпункт может быть применен к обеспечительному платежу

Однако следует учесть, что подобное освобождение в отношении обеспечительного (гарантийного) платежа действует отнюдь не в любых ситуациях. Если такой платеж выполняет функцию аванса, арендодатель, применяющий УСНО, должен включить его в базу по единому налогу.

Иначе говоря, обеспечительный платеж не всегда приносит его получателю экономическую выгоду от исполнения договора, учитываемую при налогообложении. На это обстоятельство указано в п. 10 Обзора практики рассмотрения судами дел, связанных с применением глав 26.2 и 26.5 Налогового кодекса Российской Федерации в отношении субъектов малого и среднего предпринимательства, утвержденного Президиумом ВС РФ 04.07.2018 (далее – Обзор). И это справедливо. Ведь в силу НК РФ возникновение облагаемого налогом дохода обусловлено фактом получения экономической выгоды, а также возможностью ее учета и оценки. Соответственно, у арендатора, который произвел такой платеж, на момент перечисления (или передачи) денежных средств арендодателю не возникает и расход. В свою очередь, не возникает доход у арендодателя до момента наступления события, которое порождает использование этого платежа. Доходы и расходы у участников арендных отношений появляются лишь при наступлении обстоятельств, установленных договором аренды, обязательства по которому обеспечивает сумма гарантийного платежа.

Указанный платеж следует рассматривать в качестве авансового (который в рамках УСНО включается в состав налогооблагаемых доходов) также в случае, если стороны укажут в договоре, что данный платеж учитывается в расчетах по основному обязательству при расторжении договора аренды.

Обобщая сказанное, можно сделать два вывода.

1. Если арендодатель получает от арендатора платеж для обеспечения исполнения обязательств (в обеспечение заключения договора аренды) на условиях возврата указанного платежа после истечения срока арендного договора, то у него не возникает дохода, учитываемого при исчислении налоговой базы по «упрощенному» налогу.

2. Если условиями договора не предусмотрен возврат арендодателем суммы обеспечительного платежа арендатору, такая сумма признается доходом, связанным с оплатой реализованных услуг по предоставлению имущества в аренду, которые включаются в состав доходов в целях налогообложения в рамках УСНО.

Добавим: подобные выводы не откровение, ведь на необходимость разграничения вышеупомянутых ситуаций в части возникновения у арендодателя, применяющего УСНО, налогооблагаемого дохода чиновники Минфина указали еще в Письме от 22.06.2015 № 03-11-06/2/36071.

Способы применения обеспечительного платежа

Важно понимать, что обеспечительный платеж относится к предварительным сделкам, которые являются составными частями основных обязательств, как, например, покупка квартиры или иного объекта недвижимости. Они могут быть заключены:

- в устной форме;

- в письменной форме.

К устным относятся простейшие сделки, которые совершаются на бытовом уровне, либо это публичный договор (покупка товара в магазине или у различных предпринимателей, то есть выдается чек или иной финансовый документ).

К письменным сделкам относятся обязательства, к которым такую форму требует закон и другие нормативные акты. При этом нужно не забывать, что к некоторым обязательствам и соглашениям закон устанавливает требования нотариального оформления.

К сожалению в Гражданском кодексе не конкретизировано требование к такому платежу, то есть не указано как он должен оформляться — письменно или устно.

Поэтому, учитывая то, что он выступает обеспечением по различным письменным сделкам (исходя из практики его применения), то лучше такие правоотношения закреплять отдельными договорами, которые будут изложены на бумаге.

В этих сделках нужно четко прописывать переданную сумму, способы ее возврата, а также случаи, в которых она не будет возвращена.

Это приводит к тому, что в случае выполнения сделки, тот, кто передал средства, получит их в начальном объеме, но покупательская способность их может упасть. Чтобы этого не произошло в договоре можно предусмотреть пункты, в которых будет установлена плата за их пользование (проценты). Таким образом, после совершенной сделки стороны останутся при своих интересах.