Порядок оформления разделения отпуска на части

Содержание:

Нестандартные отпуска

При использовании времени отдыха согласно графику без дробления на части и год в год процедура предоставления не вызывает вопросов. Однако неиспользование в течение длительного периода, желание получить денежную компенсацию вместо отрыва от трудового процесса, использование по частям содержит нюансы при определении начальной даты, минимального количества используемых дней и возможности переноса.

Отпуска прошлых периодов

Запрет на замену денежной компенсацией основной части в пределах 28 календарных дней (ст.126 ТК РФ) и работникам, занятым на производствах с вредными условиями, несовершеннолетним и беременным интервала любой продолжительности поставил работодателей в двусмысленное положение: а что делать, если сотрудник не идёт отдыхать, выгонять насильно? Но тогда отпуск перестаёт быть правом и переходит в категорию обязанностей.

Действие в России Международной Конвенции с 2011 года обязывает работодателей в течение текущего года предоставлять время отдыха не менее 14-ти календарных дней, а оставшуюся часть – не позднее 18-ти месяцев с момента завершения периода, за который предоставлена пауза. В тандеме со статьёй 124 ТК РФ, запрещающей неиспользование отпуска более двух лет подряд, «необузданная фантазия» ряда работников привела к мысли, что по истечении времени отпускное право будет сгорать.

Работодатель может иметь проблемы при проверках трудовой инспекции, однако ни одного дня заработанного права не пропадает вне зависимости от момента возникновения.

Ответ на вопрос: можно ли получить деньги за неотгуленный отпуск, однозначно положительный:

- при увольнении;

- при использовании основного отпускного периода и заменой компенсацией дополнительного, если сотрудник не относится к категории, имеющей ограничения;

- при установлении работодателем времени отдыха, превышающего законодательные нормы, в пределах превышения.

У работников часто возникает вопрос: если отпуск или его часть сохранились неизрасходованными за прошлый год, как можно отгулять? Законодательство не подразделяет периоды на прошлогодние или десятилетней давности, поэтому отпускное право предоставляется в порядке, аналогично отдыху текущего года.

Период включается в график или даётся дополнительно согласно заявлению, не обязывающего сотрудника указывать за какое конкретно время работы гражданин желает отдохнуть.

«Дробление» отдыха

Оставшаяся часть может быть перенесена на другой интервал в случае:

- отзыва руководством в связи с производственной необходимостью;

- наступления временной нетрудоспособности во время отдыха;

- исполнения государственных обязанностей при условии предусмотренного от работы освобождения нормативными актами.

Однако в чёткий регламент внесло резонанс Письмо Минтруда РФ № 14-2/ООГ-9754 от 07.12.2018 года, ставшее ответом трудового ведомства на вопрос организации о возможности разделения отпусков прошлых периодов на части, продолжительностью по два выходных дня. Истоки – скопление неиспользованных дней отдыха и скрытое желание получения компенсации, поскольку отпускные рассчитываются в календарных днях, а заработная плата в рабочих.

Процитировав нормы ТК, письмо содержит аргументацию относительно допустимых дней:

- Начало отпускного периода может приходиться на выходной день, если дата указана в заявлении. Относительно дня окончания письмо умалчивает, но логика позволяет подход к моменту начала приравнять к окончанию периода.

- Разрешается предоставление отдыха на один день, если по графику для сотрудника он является рабочим. Отдых только в выходные дни запрещён, поскольку противоречит нормам законодательства.

По-сути автор вопроса желает начислять по частям компенсацию за неотгуленный отпуск до полного погашения в «завуалированном» виде, чему рьяно противится ТК РФ.

Отпуска до и после декрета

Право беременным женщинам использовать отпуск перед декретом или сразу после декрета предусмотрено статьёй 260 ТК РФ.

Основание – заявление женщины, в соответствии с которым работодатель:

- обязан предоставить отпускное право вне зависимости от времени работы в конкретной организации;

- не имеет права отозвать ни по одному из оснований;

- не должен руководствоваться составленным и утверждённым графиком.

В отпускной стаж для получения дней на отдых включается нахождение на бюллетене по беременности и родам согласно листку по нетрудоспособности, выданном женской консультацией и не включается период ухода за ребёнком до достижения трёхлетнего возраста.

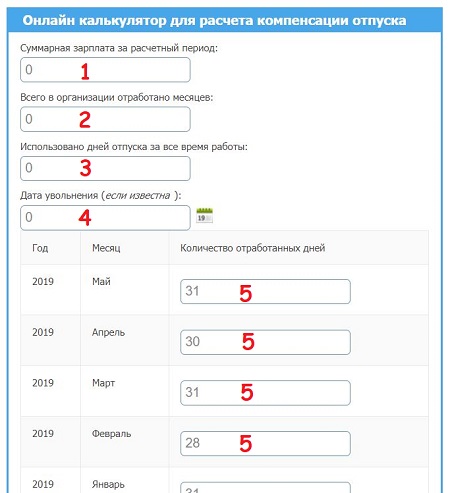

Как рассчитать компенсацию

Для расчёта суммы, которая компенсирует неиспользованный отдых, в первую очередь требуется подсчитать, сколько дней полагалось к моменту увольнения. Здесь действуют следующие правила.

- 28 дней (полный срок) начисляется тем, кто проработал 11 и более месяцев у этого работодателя, не использовав отпуск.

- Также полный срок начисляется для тех, кто проработал не меньше 5.5 месяцев, если увольнение происходит по сокращению, из-за призыва на военную службу, ликвидации организации или по причине физической непригодности к работе.

- Во всех остальных случаях количество дней отпуска рассчитывается пропорционально отработанному количеству месяцев на предприятии.

Формула расчёта количества дней будет выглядеть следующим образом:

КД = (ПО / 12) х ОМ — ИО,

где:

- КД — количество дней, по которым рассчитывается компенсация за отпуск;

- ПО — полагающаяся по закону продолжительность отпуска в днях;

- 12 — число месяцев в году;

- ОМ — количество отработанных месяцев у работодателя (при нецелом количестве месяцев действует правило округления: если работник отработал больше половины месяца, он засчитывается, если меньше — то нет);

- ИО — количество дней отпуска, уже использованных работником за этот год.

ВАЖНО: Если результат не является целым числом, он округляется в большую сторону, то есть в пользу работника. Также надо учитывать, что некоторым работникам согласно ТК РФ отпуск рассчитывается не в календарных, а в рабочих днях — например, сезонным рабочим (ст

295 ТК РФ). В этом случае число дней определяется по другой формуле:

Также надо учитывать, что некоторым работникам согласно ТК РФ отпуск рассчитывается не в календарных, а в рабочих днях — например, сезонным рабочим (ст. 295 ТК РФ). В этом случае число дней определяется по другой формуле:

КД = ОМ х 2 — ИО

Обозначения здесь те же, что в приведённой выше формуле, а 2 — это количество дней отпуска, полагающегося за каждый полностью отработанный месяц.

Что касается размера выплат, то они определяются с помощью умножения полученного количества дней на средний дневной заработок работника на предприятии.

Средний дневной заработок рассчитывается следующим образом.

- Берутся все установленные трудовым договором выплаты, полученные работником за последние 12 календарных месяцев. В расчёте учитываются как зарплата, так и надбавки, премии и бонусы, выплачиваемые регулярно. Однако разовые выплаты (например, материальная помощь от работодателя, денежный подарок к юбилею и т. д.) в зачёт не идут.

- Если сотрудник проработал у этого работодателя меньше 12 месяцев, расчёт ведётся исходя из фактически отработанного времени.

- Рассчитывается количество полностью отработанных дней.

- Общая сумма выплат делится на число отработанных дней.

Дни для расчёта среднего дневного заработка считаются по формуле:

ОтД = ОМ х 29.4 + ДНМ,

где:

- ОтД — отработанные дни;

- ОМ — полностью отработанные месяцы;

- 29,4 — среднее число дней в календарном месяце;

- ДНМ — отдельно посчитанные дни в месяцах, которые были отработаны не полностью.

Пример расчета компенсации за неиспользованный отпуск при увольнении

На практике расчёт компенсации за отпуск будет выглядеть следующим образом.

Слесарь Петров увольняется, отработав 6 полных месяцев. За это время он получал зарплату в размере 30 тысяч рублей, без дополнительных выплат и премий. Прав на дополнительный отпуск ни по ТК РФ, ни по условиям трудового договора Петров не имел. Какой размер компенсации должна начислить ему бухгалтерия предприятия?

Прежде всего, определим количество дней отпуска, которые ему полагались. Согласно ТК РФ, отпуск у Петрова должен составлять 28 дней. Он отработал 6 месяцев. Следовательно, ему нужно компенсировать:

28 : 12×6 = 14 дней.

Рассчитываем средний дневной заработок:

30 000×6 : 6 : 29,4 = 1 020 рублей 41 копейка (с учётом округления десятичной дроби).

В итоге при увольнении ему должно быть выплачено:

1 020,41×14 = 14 285 рублей 71 копейка

Замена отпуска денежной компенсацией

Наряду с пониманием методики исчисления размера денежной компенсации вместо отпуска, а также налоговых последствий ее выплаты компания должна четко представлять, какие основные шаги необходимо предпринять, чтобы такую компенсацию сотруднику выплатить.

Часто работники отгуливают оставшийся отпуск и сразу после него увольняются.

Об этом подобнее см. в ст. «Как правильно оформить отпуск с последующим увольнением?».

Для начала необходимо, чтобы сотрудник обратился к работодателю с соответствующим заявлением.

После того как заявление будет получено, руководство компании должно принять решение: предоставлять компенсацию или нет.

Если было решено заменить неиспользованный отпуск определенной денежной суммой, то далее организации следует сформировать соответствующий приказ в произвольной форме.

ВАЖНО! В таком приказе в обязательном порядке должны быть указаны сведения о сотруднике, количество дней отпуска, которые работодатель собирается компенсировать деньгами, а также ссылка на основание для выплаты такой компенсации (соответствующее заявление работника). Далее следует не забыть отразить факт замены неиспользованных дней отпуска денежной выплатой в личной карточке сотрудника (форма № Т-2)

В частности, в разделе VIII «Отпуск» такой карточки необходимо указать основание (к примеру, дополнительный отпуск) для предоставления компенсации, а также сослаться на составленный приказ руководителя по данному сотруднику

Далее следует не забыть отразить факт замены неиспользованных дней отпуска денежной выплатой в личной карточке сотрудника (форма № Т-2). В частности, в разделе VIII «Отпуск» такой карточки необходимо указать основание (к примеру, дополнительный отпуск) для предоставления компенсации, а также сослаться на составленный приказ руководителя по данному сотруднику.

После чего факт замены отпуска денежной выплатой нужно зафиксировать в графике отпусков с тем, чтобы не допустить путаницы в будущем. В графике в качестве примечания (графа 10) нужно указать, сколько дней было компенсировано деньгами, а также привести реквизиты приказа руководителя.

Как оформить кадровые документы в случае замены отпуска денежной компенсацией, узнайте в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в путеводитель по кадровым вопросам, чтобы узнать все подробности данной процедуры.

Подробнее о том, как составить такой график отпусков см. в статье «График отпусков — бланк и образец заполнения в 2021 году».

Порядок расчета

Порядок расчета компенсации за неиспользованный отпуск при увольнении с учетом коэффициента пересчета зависит от того, когда было повышение окладов (тарифных ставок, денежного вознаграждения): в пределах расчетного периода или по его истечении.

Если оклады (тарифные ставки, денежное вознаграждение) повысили в пределах расчетного периода, выплаты, учитываемые при определении средней зарплаты, которые предшествовали изменению, нужно умножить на коэффициент пересчета. Об этом сказано в абзаце 2 пункта 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Коэффициент пересчета, на который нужно скорректировать выплаты за расчетный период (средний заработок), определите по формуле:

| Коэффициент пересчета | = | Новый размер оклада (тарифной ставки, денежного вознаграждения) сотрудника в том месяце, когда произошло последнее повышение | Ранее установленный размер оклада (тарифной ставки, денежного вознаграждения) сотрудника |

При этом если увеличение оклада (тарифной ставки, денежного вознаграждения) в организации сопровождалось изменением состава и (или) величины ежемесячных выплат, которые напрямую зависят от его размера (доплат, надбавок), то коэффициент пересчета рассчитайте по формуле:

| Коэффициент пересчета | = | Новый размер оклада (тарифной ставки, денежного вознаграждения) сотрудника и ежемесячных доплат (надбавок) в том месяце, когда произошло последнее повышение | Ранее установленный размер оклада (тарифной ставки, денежного вознаграждения) сотрудника и ежемесячных доплат (надбавок) |

Такой порядок определения коэффициента пересчета установлен в абзацах 2 и 5 пункта 16 постановления Правительства РФ от 24 декабря 2007 г. № 922.

Ситуация: нужно ли при расчете компенсации за неиспользованный отпуск при увольнении учесть повышение оклада, если отдельные месяцы расчетного периода отработаны сотрудником не полностью (например, из-за болезни)?

Ответ: да, нужно.

При повышении в организации окладов компенсацию нужно рассчитать (пересчитать) с учетом коэффициента повышения (коэффициента пересчета). Сделать это необходимо в одном случае: если повышение коснулось всех сотрудников организации (филиала, структурного подразделения). Это следует из пункта 16 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. При этом положения данного пункта не содержат ограничений относительно полноты отработки расчетного периода.

Следовательно, при повышении зарплаты выплаты, предшествующие изменению, нужно умножить на коэффициент пересчета. Увеличьте на коэффициент пересчета выплаты, фактически начисленные сотруднику за те месяцы расчетного периода, которые повышение не затронуло. В том числе и за не полностью отработанные месяцы.

Пример учета повышения оклада сотруднику при расчете компенсации за неиспользованный отпуск, связанной с увольнением. Оклад повышен в одном из месяцев расчетного периода

Сотрудник организации В.К. Волков написал заявление об увольнении с 17 июля 2015 года. Ему положена компенсация за неиспользованный отпуск за 4,66 календарных дня.

Для расчета компенсации расчетным является период с 1 июля 2014 года по 30 июня 2015 года. Расчетный период Волков отработал полностью.

В июле 2014 года его оклад составлял 3000 руб., с 1 октября 2014 года ему установлен оклад 4000 руб., а с 1 января 2015 года – 6000 руб. В последующих месяцах оклад не повышался.

Повышение оклада Волкова связано с увеличением окладов в целом по организации.

Вместе с окладом Волкову начисляют ежемесячную премию за производственные результаты в размере 50 процентов от оклада. Премия включается в расчет компенсации в полной сумме.

Коэффициенты повышения составят:

– в июле–сентябре 2014 года: 6000 руб. : 3000 руб. = 2;

– в октябре–декабре 2014 года: 6000 руб. : 4000 руб. = 1,5;

– в январе–июне 2015 года: 6000 руб. : 6000 руб. = 1.

Бухгалтер скорректировал заработок за расчетный период с учетом повышения оклада: (3000 руб./мес. + 3000 руб./мес. × 50%) × 2 × 3 мес. + (4000 руб./мес. + 4000 руб./мес. × 50%) × 1,5 × 3 мес. + (6000 руб./мес. + 6000 руб./мес. × 50%) × 1 × 6 мес. = 108 000 руб.

Средний дневной заработок бухгалтер рассчитал так: 108 000 руб. :12 мес. : 29,3 дн./мес. = 307 руб./дн.

Компенсация за неиспользованный отпуск, связанная с увольнением, составила: 307 руб./дн. × 4,66 дн. = 1431 руб.

На сколько частей можно разделить отпуск

При делении отпуска нельзя нарушать правило, установленное ст. 125 ТК и соответствующее требованию Конвенции Международной организации труда № 132 от 6 сентября 2011 г. Конкретно, длительность хотя бы одной его части не должна быть меньше 14 календарных дней. Можно ли разбивать отпуск по дням, Трудовым кодексом не определено. Теоретически, вторую половину отпуска можно разделять на сколь угодно мелкие периоды, даже и состоящие из одного дня.

Данные действия не будут противоречить законодательству, хотя и, наверняка, встретят некоторое сопротивление со стороны руководства. Помимо этого, начисление пособия за слишком малый период отдыха также несколько более затруднителен. Для самого работника выход в отпуск на столь краткие интервалы нельзя отнести к получению полноценного отдыха.

Отдых в рабочие дни

Существуют разные способы того, как можно разбивать отпуск по Трудовому кодексу. Он может быть разделен на части, включающие в себя и рабочие, и выходные дни. Однако работник вправе подать заявление на отдых в течение пяти рабочих дней. Учитывая предшествующие выходные дни и последующие, он удлиняет, тем самым, свой отпуск на четыре дня.

Фактически, сотрудник отдыхает девять дней, из которых оплачиваются пять — входящие в отпуск. Применив такую систему разбивки ко всему четырнадцатидневному периоду, разрешенному к разделению, работник может увеличить общую продолжительность отпуска на десять дней. Конечно, отпускные при этом будут начислены только за 28 календарных дней.

Отпуск, приходящийся только на выходные

Брать отпуск в выходные сотруднику не имеет смысла, так как он и без этого отдыхал бы в эти дни. Тем не менее, такие ситуации выгодны для работодателя, почему и имеют место на предприятиях. Иными словами, работнику предоставляются обязательные 14 дней неделимого отпуска, после чего оставшаяся часть распределяется по субботам и воскресеньям — получаются семь отрезков по два дня.

Таким образом, работодатель имеет полный штат сотрудников, практически не выходящих в отпуск. Разница лишь в том, что за выходные дни, приходящиеся на отпускные периоды, начисляется заработная плата. С формальной точки зрения такое разделение ежегодного оплачиваемого отпуска на части не нарушает нормы Трудового кодекса, но все же является незаконным даже при наличии добровольного согласия работника. Поскольку сотрудник имеет право на отпуск из 28 дней (ст. 21 ТК; ч. 5 ст. 37 Конституции), которое при описанной схеме не будет реализовано. Постоянное ее применение может спровоцировать проверку Трудовой инспекции и наложение штрафных санкций.

Стоит отметить: часто работники планируют на отпуск мероприятия, которые можно осуществить только в будний день (например, поход к стоматологу). Если же работодатель не соглашается предоставить работнику отпуск на будние дни и настаивает на отдыхе исключительно в выходные, то работник может написать заявление на отгул с формулировкой «Прошу предоставить мне отгул в счет отпуска» и указав уважительную причину своего будущего отсутствия.

Разделение дополнительного отпуска

Дополнительный отпуск предоставляется за работу в тяжелых и вредных условиях труда и, в совокупности с основным, превышает положенные 28 дней (ст. 115 ТК). О предоставлении дополнительного отпуска за вредные условия труда в 2020 году читайте в статье https://otdelkadrov.online/11044-raschet-predostavlenie-otpuska-za-vrednye-usloviya-truda-po-tk-rf. Его также можно разбивать на более мелкие отрезки, хоть это прямо и не указано в законодательстве. Косвенным разрешением этому можно считать возможность замены дополнительного отпуска на денежную компенсацию (ст. 127 ТК).

Отзыв из отпуска

Вызывать сотрудника на работу до окончания отпуска в случае производственной необходимости можно лишь с его согласия (ч. 2 ст. 125 ТК). Оставшуюся часть отдыха он может использовать в любое время года по собственному выбору или присоединить ее к следующему отпуску, каковое решение отражается в выпущенном приказе. Отказ работника выполнить требование начальства не может быть приравнен к нарушению трудовой дисциплины (п. 37 Пост. Пленума ВС № 2 от 17 марта 2004 г.). Узнайте тут, в каких случаях возможен отзыв работника из отпуска.

Если работник уже использовал 14 дней отдыха, разделив их на части, отзывать его из оставшейся половины отпуска неправомерно. Также, даже при наличии согласия, запрещено прерывать отдых сотрудников:

- не достигших 18 лет;

- беременных;

- работающих в тяжелых и опасных условиях.

Далее в видео о разделении ежегодного оплачиваемого отпуска на части

Расчет пособия за неотгуленные дни отпуска

Расчет компенсации не представляет значительной сложности для профессионального бухгалтера или кадровика, однако для работников, которые далеки от финансовых тем, понимание его принципов выступает значительной проблемой. Однако знать о том, как рассчитывается компенсация, необходимо, поскольку это позволяет вовремя заметить имеющиеся ошибки и защитить свои материальные интересы.

Остановимся на этом более подробно.

Суммы для расчета

Чтобы рассчитать сумму компенсации, необходимо для начала вычислить средний дневной заработок сотрудника. Он зависит от общего дохода за последние двенадцать месяцев и количества рабочих дней в году, когда сотрудник непосредственно был занят трудовой деятельностью.

В первую очередь возникает вопрос относительно того, какие суммы входят в заработок за последние 12 месяцев.

Смотрим в приведенном ниже списке:

- заработная плата (оклад или иные формы);

- пособие по временной нетрудоспособности;

- стимулирующие и компенсационные выплаты;

- премии (зависит от условий премирования, отраженных в локальных актах организации);

- иные доходы, с которых уплачивается НДФЛ, являющиеся базой для начисления страховых взносов.

К суммам, которые не учитывают при расчете дохода за 12 месяцев, относятся всевозможные формы материальной помощи, а также целевые бонусы конкретной организации.

Зная сумму, которую сотрудник заработал за последние 12 месяцев, а также количество дней за этот же период, когда он непосредственно осуществлял свою трудовую деятельность, можно легко вычислить средний дневной заработок.

Для этого необходимо значение данной суммы разделить на количество дней.

Пример:

Слесарь Петров отработал за последний год 255 дней. При этом общий доход за данный период у него составил 350 тысяч рублей.

Соответственно:

350000/255=1372,54

Это означает, что средний дневной заработок слесаря Петрова составляет 1372 рубля 54 копейки.

Дни для расчета

Расчет отпускных всегда производится исходя из даты начала нового рабочего года.

Начало рабочего года на практике практически никогда не совпадает с началом календарного года. Иными словами, если работник, скажем, был принят на работу 1 февраля 2019 года, то это означает, что новый рабочий год для него начнется 1 февраля 2020 года.

В соответствии с законодательством при расчете отпускных используется такое отношение отработанного месяца к дням отпуска, как 1:2,33.

Следует отметить, что у лиц, которые имеют право на более длительную продолжительность отпуска, данное соотношение будет другим.

Здесь же нужно учитывать, что следует считать за отработанный месяц. Так, установлено, что если работник трудился более половины календарного месяца, то он засчитывается целиком, если же менее половины, то этот месяц вовсе исключается из расчета.

Таким образом, зная эти переменные, легко вычислить, за какое количество дней отпуска полагается компенсация.

Пример:

Слесарь Петров имеет полных 8 рабочих месяцев в текущем году.

Соответственно:

8×2,33=18,64

Это означает, что у Петрова имеется 18,64 дня неиспользованного отпуска, за которые ему полагается компенсация при увольнении.

Формула

Формула расчета суммы компенсации довольно простая:

Внимание! СК = СДЗxНО, где

- СК – сумма компенсации.

- СДЗ – размер среднего дневного заработка

- НО – количество дней неиспользованного отпуска.

Пример

Воспользуемся представленной выше формулой и внесем сведения о среднем дневном заработке и количестве дней неиспользованного отпуска слесаря Петрова.

1372,54×18,64 = 25 584,31

Это означает, что размер компенсации для данного работника составит 25584 рубля 31 копейка.

Следует отметить, что представленный расчет является крайне упрощенным. На практике случаются ситуации, когда часть отпуска уже использована. Тогда необходимо дополнительное математическое действие – из количества положенных дней отпуска вычесть число использованных дней.

Также нередки ситуации, когда за работником сохраняется право на отпуск за периоды, предшествующие текущему рабочему году. За него также выплачивается компенсация, а это значит, что и расчет становится несколько сложнее.

Кроме этого, следует учитывать индивидуальные ситуации, связанные с особенностями труда работников, а также их категорий.

Работник увольняется, отгуляв отпуск авансом

Страховые взносы.

Если работодатель в текущем отчетном (расчетном) периоде удержал с работников выплаты, которые были им излишне начислены в прошлых отчетных (расчетных) периодах, это не будет считаться ошибкой в исчислении базы для начисления страховых взносов. В каждом из периодов (прошлом и текущем) база для начисления страховых взносов определялась как сумма выплат и иных вознаграждений, начисленных в пользу работников именно в том периоде. Следовательно, вносить изменения в расчет по форме РСВ-1 ПФР (утверждена приказом Минздравсоцразвития России от 15.03.2012 № 232н) за прошлые периоды ему не нужно (письмо Минздравсоцразвития России от 28.05.2010 № 1376-19).

В силу пункта 3 статьи 1109 Гражданского кодекса заработная плата является средством к существованию гражданина. И если судом не установлено, что была счетная ошибка или гражданин действовал недобросовестно, переплата, как правило, не признается неосновательным обогащением и не подлежит возврату. Именно такой позиции придерживаются суды, принимая решение в пользу работника (Определение Московского городского суда от 08.08.2011 по делу № 33-23166 и Определение Санкт-Петербургского городского суда от 21.09.2011 № 33-14380/2011).

Алгоритм действий

Вместе с тем в статье 138 Трудового кодекса установлено, что сумма удержаний не должна превышать 20 процентов от выплачиваемой зарплаты. Бытует мнение, что это ограничение в данном случае не применяется, поскольку в статье 138 речь идет о ежемесячных удержаниях, а не об окончательном расчете при увольнении. Но поскольку однозначно такой вывод из Трудового кодекса не следует, безопаснее получить письменное согласие сотрудника, если удерживают более 20 процентов. А бывает, что удерживать отпускные просто не из чего. Тогда сотруднику стоит предложить внести «излишек» через кассу. Если добровольно это сделать он не пожелает, то вернуть деньги можно только через суд.

Чтобы удержать отпускные из зарплаты, необходимо издать соответствующий приказ. Увольнение работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, является достаточным основанием для удержания. Согласия работника не требуется (ст. 137 Трудового кодекса). Поэтому по общему правилу на приказе об удержании из зарплаты отметка о согласии сотрудника не обязательна.