Налогообложение больничного листа

Содержание:

- Правила заполнения строк в форме 6-НДФЛ

- Что такое НДФЛ

- Расчет и оплата больничного листа в 2019 году

- Пример расчета

- Больничные в 2021 году. Переходный период на прямые выплаты

- Налог с больничного листа

- Кто платит НДФЛ с пособий по временной нетрудоспособности, которые сотруднику напрямую перечисляет ФСС России?

- Как выдаются больничные листы?

- Облагается ли больничный лист НДФЛ и страховыми взносами в 2020 году

Правила заполнения строк в форме 6-НДФЛ

Ниже в таблице приведен наглядный пример того, как можно отразить оплату больничного в форме 6-НДФЛ. Этот отчет оформляют при взимании подоходного налога с такой выплаты.

Читать так же: Расчет аванса в 2020 году

| Строка | Действие | Срок выполнения | Норма НК РФ |

| 020 | Начисление выплаты по больничному | День выплаты | ст. 223 |

| 040 | Начисление подоходного налога | п. 3 ст. 226 | |

| 100 | Перечисление денег работнику | ст. 223 | |

| 070, 110 | Удержание НДФЛ | п. 4 ст. 226 | |

| 120 | Перечисление налогового платежа в бюджет | 28, 30 или 31 число месяца, в котором оплачивают листок нетрудоспособности | п. 6 ст. 226 |

Внимание! При совпадении с субботой или иным выходным перечисление НДФЛ в ИФНС РФ переносят на следующий определенный рабочий день (п. 7 ст

6.1 НК РФ).

Статья 6.1 Налогового кодекса РФ «Порядок исчисления сроков, установленных законодательством о налогах и сборах»

Заполнение отчета: пример

Ниже приведен наглядный пример того, как выплату по больничному и соответствующий налоговый платеж отражают в форме 6-НДФЛ.

После выздоровления, рабочему Сидорову А. Г. оформили листок нетрудоспособности за такой срок — 13-26 июля 2020 г. На работу Сидоров явился 27 июля и сразу же отдал этот документ бухгалтеру.

После проведения расчетов по больничному, 27 июля 2020 г. работнику начислили 24 500 руб. Эти деньги перевели на зарплатную карточку сотрудника в день выдачи ежемесячной зарплаты — 7 августа 2017 г.

Все вышеприведенные операции указали в отчете 6-НДФЛ за 9 мес. 2017 г. Это сделали таким образом:

| Строка | Значение |

| 020 | 24 500 |

| 040 | 3 185 |

| 070 | 3 185 |

| 100 | 07.08.2017 |

| 110 | 07.08.2017 |

| 120 | 31.08.2017 |

| 130 | 24 500 |

| 140 | 3 185 |

Доплата до среднего ежемесячного заработка

Если при переводе на зарплатную карту работника денег по больничному одновременно осуществляют доплату до среднего ежемесячного заработка, то подоходный налог взимают в общем порядке (ст. 217 , 226 НК РФ). В этой ситуации НДФЛ удерживают по ставке 13%

Важно! Доплатой до среднего заработка считают юридической процедуру, при выполнении которой при снижении уровня зарплаты сотрудника, работодатель доплачивает ему необходимую сумму. В итоге ежемесячный доход работника достигает конкретной средней величины

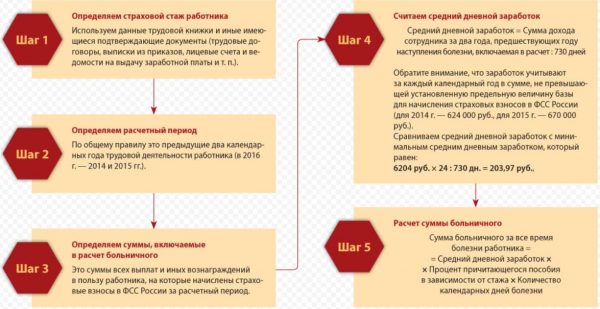

Выплаты по закрытому больничному рассчитывают по средней ежемесячной зарплате трудящегося за 2 крайних года, которые предшествуют наступлению болезни (ч. 1 ст. 14 ФЗ № 255 от 29 декабря 2006 г.). При расчете подобного пособия учитывают то, что сумма заработных плат за один год не должна превышать конкретного предельного размера страховых различных взносов в ФСС.

Предоставление доплаты указывают в трудовом контракте (договоре) с работником или в отдельном конкретном нормативном акте.

Федеральный закон от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»

Налогообложение больничного по уходу за ребенком-инвалидом

Нередко сотруднику оплачивают листок нетрудоспособности, который открывают в связи уходом за одним или несколькими детьми—инвалидами. Однако, многие родители не знают, облагается ли закрытый больничный лист НДФЛ.

Читать так же: Материальные затраты

В ст. 217 НК РФ отражен список выплат, которые не облагают налогом на доходы физлиц. Больничных, которые оформляют при уходе за одним или несколькими детьми-инвалидами, нет в этом перечне. Соответственно, выплаты по подобным листкам нетрудоспособности тоже подлежат налогообложению.

Что такое НДФЛ

Перед тем, как ответить на вопрос, распространяется ли подоходный налог на листы нетрудоспособности, дадим ему краткую характеристику. НДФЛ (или налог на доходы физлиц) – это основной вид прямых налогов. Говоря простым языком, НДФЛ гражданин выплачивает исходя из заработанных им средств. Более того, сам он не принимает непосредственного участия в данной процедуре, поскольку ей занимается сам работодатель, делающий отчисления в ФСС.

НДФЛ может распространяться как на граждан России, так и на граждан других стран

Несмотря на то, что в зависимости от обстоятельств у подоходного налога могут быть разные ставки, в большинстве случаев он составляет тринадцать процентов. Именно такую долю платят трудоустроенные граждане России. Следует заметить, что под доходами подразумевается не только заработная плата, но и другие варианты получения денег.

На что распространяется НДФЛ

В данном разделе мы рассмотрим типы доходов, которые подразумевают выплату подоходного налога. К числу таких способов обогащения относятся:

-

любые варианты доходов, источником которых являются российские организации и предприниматели. Также в этот список входят и иностранные компании – в том случае, если они на постоянной основе представлены в России. К числу доходов данного типа можно отнести дивиденды, страховые выплаты, стипендии и так далее;

- доход, который полагается гражданину, выполняющему свои обязанности согласно трудовому договору. Единственным условием, которое обеспечивает налоговые обязательства, является оказание услуги на территории России. При этом местонахождение нанимателя не имеет никакого значения;

- доход, заработанный в результате манипуляций с имуществом (к примеру, сдача квартиры в аренду) или с применением авторских прав на территории РФ;

-

доход, получаемый в результате продажи имущества, которое расположено на территории РФ. К такому имуществу можно отнести и дом, и ценные бумаги и долю в уставном капитале и т.д.);

- доход, накапливающийся посредством задействования транспортных средств для того, чтобы осуществлять перевозки из РФ и в РФ или внутри страны.

Данный список далеко не полон, однако именно эти варианты получения доходов являются наиболее значительными по своей распространенности.

На что НДФЛ не распространяется

Существуют и другие способы получения доходов, для которых обложение НДФЛ не предусматривается. К таким доходам относятся некоторые выплаты, получаемые гражданами от государства, а также определенные суммы, получаемые людьми после судебных разбирательств. Итак, к числу доходов, освобожденных от НДФЛ, относятся:

-

пенсия, а также социальные доплаты к ней;

- пособие, оплачиваемое государством (пункт подразумевает наличие исключений в виде пособий по временной нетрудоспособности);

- компенсация, перечисление которой регулируется законодательными нормами РФ. К числу таких компенсаций относятся выплаты, полагающиеся физлицу, которому был нанесен ущерб или выплаты, призванные компенсировать вред, нанесенный здоровью гражданина. Также сюда входят средства, получаемые сотрудником при увольнении с должности или затраты, целью которых является повышение квалификации работника;

- алименты;

-

грант. Гранты предполагают оказание безвозмездной помощи со стороны государства и распространяются на финансирование культурных мероприятий в России, а также на поддержку определенных организаций;

- единовременная выплата (может предоставляться в качестве финансовой поддержки или в виде материальной помощи – в зависимости от обстоятельств). Такие выплаты адресуются работникам в случае гибели близких родственников (или наоборот – родственникам) и опекунам, решившимся на усыновление ребенка (осуществляются на протяжении первого года);

- стипендия, поступающая со стороны высших и средних образовательных учреждений;

- путевка на санитарно-курортное лечение и т.д.

Доходы, не подлежащие обложению согласно Налоговому кодексу РФ

Расчет и оплата больничного листа в 2019 году

Мнение эксперта

Борисов Павел Денисович

Юрист-консульт с 8-летним опытом. Специализируется в области семейного права. Преподаватель права.

На практике встречаются ситуации, когда работнику выплачиваются государственные пособия, которые по разным причинам нельзя отнести к пособиям. На этом основании отмеченные суммы не принимаются в счет оплаты взносов в ФСС.

Соответственно, раз они не являются государственными дотациями, с них следует исчислять страховые взносы. Сообразно федеральному закону каждому застрахованному работнику на основании больничного листа: по болезни, беременности, уходу за болеющим родственником и в иных случаях полагается выплата денежного пособия далее — денежной дотации.

Страховой стаж работника является решающим при расчете размера компенсации. Доплата до среднего заработка Кроме определенной законодательством суммы выплат, руководство организации может назначить доплату до среднего заработка из собственного резервного бюджета.

Врач может отказать больному в предоставлении документа, если не обнаружил у него признаков нетрудоспособности — это единственная причина отказа.

Если пациент не согласен, он может написать жалобу главврачу или другому вышестоящему лицу больницы. Не все наниматели знают, происходит ли отчисление средств с больничного листа в году как страховые взносы.

Однако со всей суммы пособия по больничному листу в обязательном порядке удерживается НДФЛ. Эти требования не касаются пособия по беременности и родам, которое освобождено от удержания всякого рода взносов и отчислений п.

Кроме определенной законодательством суммы выплат, руководство организации может назначить доплату до среднего заработка из собственного резервного бюджета.

Однако она не является государственной компенсацией и, по законодательству, облагается соответствующими взносами как заработная плата работающего человека.

Отчисления с больничного листа 2021

Заполнять листок нетрудоспособности шариковой ручкой либо использовать чернила другого цвета нельзя. Соловьеву В. Инженер Ножкин Г. Сомова А. Расчетный период Сомовой А.

Порядок уплаты страховых взносов за обособленные подразделения зависит от того, какими полномочиями они наделены.

На практике встречаются ситуации, когда работнику выплачиваются государственные пособия, которые по разным причинам нельзя отнести к пособиям. На этом основании отмеченные суммы не принимаются в счет оплаты взносов в ФСС.

Соответственно, раз они не являются государственными дотациями, с них следует исчислять страховые взносы. Сообразно федеральному закону каждому застрахованному работнику на основании больничного листа: по болезни, беременности, уходу за болеющим родственником и в иных случаях полагается выплата денежного пособия далее — денежной дотации.

Пример расчета

Работник болел 5 дней. Совокупный доход за два последних календарных года -548 650 руб. Стаж работы — более 20 лет. Организация находится в Татарстане, в котором действует «пилотный проект». Алгоритм расчета:

- 548 650 / 730 = 751,58 руб. — оплата одного дня больничного;

- 751,58 × 3 = 2 254,74 руб. — сумма, оплачиваемая работодателем;

- 2 254,74 × 13% = 293,12 руб. — НДФЛ, который удерживает организация;

- 751,58 × 2 = 1 503,16 — сумма, оплачиваемая ФСС;

- 1 503,16 × 13% = 195,41 — НДФЛ, который удерживает ФСС.

Получается, что работник за дни болезни получит компенсацию в размере 3 269,37 руб. двумя платежами: от работодателя — 1 961,62 руб. (2 254,74 — 293,12), от ФСС — 1307,45 руб. (1 503,16 — 195,41). Работодатель и Фонд будут уплачивать налоги отдельно. Общая сумма составит — 488,53 руб.

Пособие в связи с временной нетрудоспособностью считаются доходом работника, это подтверждает включения данных выплат в справку по форме 2-НДФЛ. Соответственно оно облагается налогом. Исключение составляют только декретные листки. Уплату налога производит работодатель, сам работник не принимает участия в этом процессе. С листка нетрудоспособности не перечисляются никакие страховые взносы.

Больничные в 2021 году. Переходный период на прямые выплаты

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

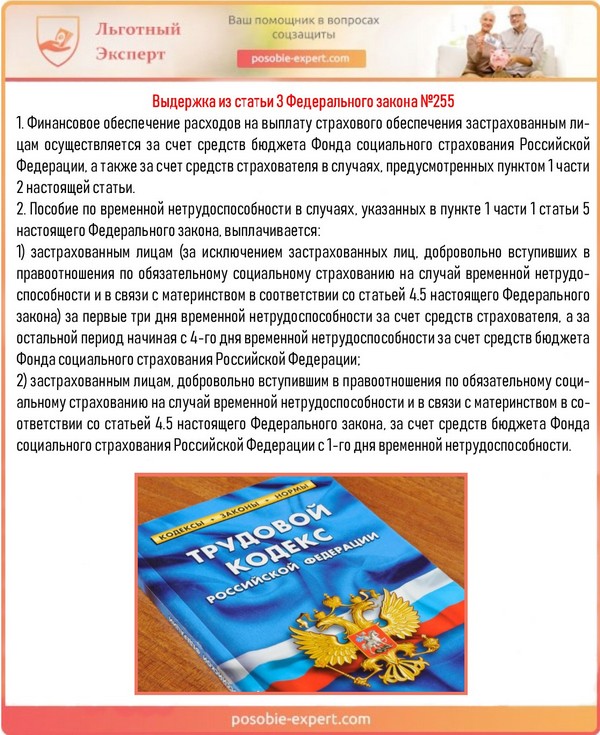

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2021 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

| В продолжение Примера 1: в июле 2021 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2021 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018. |

Налог с больничного листа

В последние несколько лет изменения не затрагивали величину ставки по налогу на доходы физических лиц, взимаемой с больничного листа. На сегодняшний день она составляет 13% от суммы.

Налоговой базой в случае с обложением сбором больничного листа является величина пособия, выплачиваемого находящемуся на отдыхе в связи с состоянием здоровья гражданину, учтенная за весь период длительности временной нетрудоспособности лица.

Удержание средств с обозначенной величины не может производиться в том же порядке, что и для заработной платы, так как между рассматриваемыми выплатами существует множество отличий. Так, например, денежные отчисления по больничному листу проходят в качестве облагаемого налогом дохода в конце отчетного месяца.

Удержание НДФЛ не может производиться в случае с отчислениями на пособие так же, как и во всех других случаях

Довольно часто случается так, что работники, трудящиеся в той или иной организации на основании заключенного с ней ранее гражданско-правового договора, заболевали. Поскольку данная форма отношений не относится к традиционно принятой, сразу возникает вопрос: а платить ли подоходный налог с больничных листов обозначенных работников?

Отвечаем: по закону работники, которые трудятся в учреждении на основании договоров гражданско-правового характера, могут уйти на больничный. Однако, они не получают за него оплату, поэтому, отсутствует и налогооблагаемая база. И, как следствие, подоходный налог просто-напросто не с чего уплачивать.

Начисляется ли НДФЛ на больничный, оплачиваемый за счет ФСС

Оплата больничного листа трудящимся Российской Федерации производится в два этапа. Какие, рассмотрим в нижеследующей таблице.

Таблица 1. Оплата пособия в связи с временной нетрудоспособностью гражданина

| Количество дней | Кто производит выплату |

|---|---|

| Первые три дня болезни | Согласно букве закона, обязательства по оплате материального содержания для заболевшего работника в течение первых трех дней указанного в больничном листе срока берет на себя организация-работодатель, в которой трудоустроено заболевшее лицо. |

| С четвертого по последний день периода нетрудоспособности | Весь период времени, начинающийся с четвертого дня болезни, и оканчивающийся непосредственно закрытием больничного, с финансовой точки зрения покрывает Фонд социального страхования. |

Обязательство по оплате пособия заболевшему сотруднику берут на себя как компания-работодатель, так и Фонд социального страхования

Так будет ли удерживаться налог на доходы физических лиц с периодов нетрудоспособности гражданина, которые обеспечиваются за счет Фонда социального страхования?

Выше мы уже говорили, что Налоговый Кодекс причисляет рассматриваемое денежное содержание к перечню средств, являющихся доходом гражданина. А потому и определяет в список подлежащих уплате НДФЛ наименований.

При этом, в указанном перечне правил и нормативов не содержится информации относительно исключений по данному вопросу, а кроме того, не упоминается, что НДФЛ имеет части:

- которые подлежат обложению сбором;

- которые проведению этой процедуры не подлежат.

Соответственно, вся сумма выплачиваемого по больничному листу пособия станет финансовой базой для расчета конечной величины подоходного сбора.

Поскольку закон не говорит иного, необходимо оплачивать государственный сбор и с выплат по больничному листу

Кто платит НДФЛ с пособий по временной нетрудоспособности, которые сотруднику напрямую перечисляет ФСС России?

Вопрос аудитору

С 2021 года работодатель перешел на прямые выплаты пособий из ФСС России. Кто должен платить НДФЛ с пособий, которые получит из фонда работник? Как

предоставляются налоговые вычеты с этих сумм?

НДФЛ с оплаты за первые три дня больничного платит работодатель. НДФЛ с пособия по временной нетрудоспособности, которое выплачивает ФСС России,

платит фонд. При этом стандартные и иные вычеты по НДФЛ предоставляет только работодатель с сумм, которые платит сам.

С 2021 года на всей территории РФ действует механизм выплат, предусматривающий выплату ряда пособий напрямую из ФСС России, а не через работодателя

(ст. 6 Федерального закона от 29.12.2020 № 478-ФЗ). Пособие по временной

нетрудоспособности также выплачивает ФСС России. Работодатель по-прежнему обязан оплатить за свой счет первые три дня нетрудоспособности

(п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ, далее –

Закон № 255-ФЗ).

В отличие от других пособий оплата больничного облагается НДФЛ

(п. 1 ст. 217 НК РФ).

В соответствии с п. 1 ст. 226 НК РФ налоговыми агентами признаются

российские организации, от которых налогоплательщик получил доход. Налоговый агент обязан удержать налог при выплате физическому лицу дохода и заплатить

его в бюджет не позднее следующего рабочего дня после удержания (пункты 4 и

6 ст. 226 НК РФ).

Таким образом, в части пособия по временной нетрудоспособности, которую выплачивает работодатель, именно он является налоговым агентом и платит налог.

В части суммы пособий, которые выплачивает ФСС России, именно фонд признается налоговым агентом, он удерживает и платит НДФЛ в бюджет.

Что касается вычетов, то отметим следующее.

В соответствии с п. 3 ст. 218 НК РФ стандартные налоговые вычеты

предоставляются налогоплательщику одним из налоговых агентов по выбору налогоплательщика на основании его письменного заявления и документов,

подтверждающих право на такие вычеты. Аналогичное положение содержится и в

п. 8 ст. 220 НК РФ в отношении имущественных налоговых вычетов.

В соответствии с п. 2 ст. 219 НК РФ социальные налоговые вычеты

предоставляются при подаче налоговой декларации либо работодателем.

Таким образом, налоговые вычеты по НДФЛ при выплате пособия фондом работнику не предоставляются, их предоставляют работодатели. Сотрудник,

конечно, может выбрать ФСС России для предоставления вычетов, но в таком случае необходимо подавать заявление, все подтверждающие документы.

Работодатель при этом будет лишен права предоставлять вычеты. Суммы выплаченных ФСС России пособий не учитываются работодателями при предоставлении

вычетов. Однако налогоплательщик по окончании налогового периода может воспользоваться правом на вычет с полученных от фонда соцстраха пособий

(если полученного от работодателя не хватает для использования всей суммы вычета, на которую есть право), подав декларацию по форме 3-НДФЛ.

Как выдаются больничные листы?

Документ о временной нетрудоспособности составляется на бланке общепринятой формы. У больничного листа есть идентификационный и технический номера. За использование фальшивых или утраченных бланков предусмотрена ответственность. Больничные листы выдаются всем гражданам, которым требуется лечение. Обычно они требуются для подтверждения временного отсутствия человека.

Форма документа утверждена в 2011 году. Основная часть заполняется медицинским работником или работодателем. На обороте есть несколько пояснений к оформлению. Выдают больничные листы медицинские учреждения, у которых есть лицензия на выполнение подобной деятельности. Их не предоставляют в скорой помощи, центрах переливания крови и других подобных организациях. Когда нет причины для выдачи листа, то предоставляется справка, в которой присутствует выписка из амбулаторной карты.

Открывается больничный лист при обращении человека за медицинской помощью. Обычно это происходит при вызове врача на дом или обращении в поликлинику. Лист предоставляется на 15 дней. Он может быть продлен, только для этого требуются подтвержденные основания. Для закрытия документа надо обратиться в медицинское учреждение. Потом его нужно подать в отдел кадров на работе, что будет служить обоснованным подтверждением отсутствия.

Облагается ли больничный лист НДФЛ и страховыми взносами в 2020 году

Любые удержания или дополнительные платежи регламентируются законодательством РФ.

Облагаемые и необлагаемые НДФЛ больничные

Не взимается налог с листка по беременности и родам, поскольку выплачиваемое пособие относится к государственным, освобождаемым от налогообложения. Усыновление малыша до 3-х месяцев приравнивается к рождению, в связи с чем выписывается больничный по БиР в количестве дней послеродового периода с тем же кодом причины 05, что освобождает от обязанности удержания налога.

Неоднозначна позиция с «травматическими» больничными по несчастным случаям на производстве:

- Финансовое ведомство приравняло данное пособие к помощи, выплачиваемой на медикаментозную терапию, социальную адаптацию и профессиональную реабилитацию, необлагаемую НДФЛ (письмо Минфина № 03-05-01-04/263 от 06.09.2006 г.).

- Министерство в дальнейшем периоде изменило изложенную позицию, исключив выплаты из состава компенсационных, описанных в качестве возмещения причиненного здоровью вреда, с последующей необходимостью удержания НДФЛ с выплат в соответствии со стандартным подходом (письмо Минфина № 03-04-06-01/47 от 21.02.2007 г.).

- Немногочисленная судебная практика содержит решения, что пособия, выплачиваемые в рамках компенсации по производственному травматизму, не облагаются налогом.

Облагаемые и освобожденные от НДФЛ пособия представлены в таблице:

| Причина нетрудоспособности | Код причины | Удержание НДФЛ |

|---|---|---|

| Беременность и роды, включая усыновление младенца | 05 | Не удерживается |

| Производственная травма или профзаболевание | 04 | Неоднозначная трактовка |

| Общее заболевание, бытовая травма, уход за членом семьи, карантин, санаторно-курортное лечение и т.д. | 01-03, 06-15 | Удерживается с выплат, как за счет средств работодателя, так и за счет соцстраха |

Исключения

Однако есть ситуации, когда взносы все же уплачиваются. Некоторые организации обеспечивают своим сотрудникам дополнительные гарантии, превышающие те, что установил закон.

К ним может относиться 100% оплата листка нетрудоспособности всем работникам, независимо от стажа работы. Например, если сотрудник имеет небольшой стаж, позволяющий по закону получить пособие только в размере 60%, организация перечисляет компенсацию в полном объеме, оплачивая разницу из собственных средств. Поскольку такая доплата не является государственным пособием, на нее начисляются страховые взносы (п. 1.1 статьей 420 НК РФ).

Также под страховые взносы подпадают и пособия, которые не могут быть зачтены ФСС. Это происходит, когда:

- компенсация была выплачена с нарушением законодательства;

- существуют ошибки, которые были сделаны при заполнении документов;

- подтверждающие документы отсутствуют (ч. 4, ст. 4.7 Закона № 255-ФЗ).

ФСС не признает такие выплаты, значит, с них также нужно перечислить страховые платежи.