Что такое предпринимательский риск?

Содержание:

- Лимит ответственности и страховой тариф

- Каким образом риски классифицировал Дж. М. Кейнс?

- Прочие виды рисков

- Чем отличаются внешние и внутренние риски?

- Управление кредитным риском

- Страховой случай

- Страхование кредитных рисков

- Кредитный банковский риск

- Чем отличаются допустимый, критический и катастрофический риски?

- Страхование коммерческого риска от А до Я

- Страхование коммерческих рисков: виды и определение

- Внешние факторы

- Методы снижения потерь

- Чем отличаются допустимый, критический и катастрофический риски?

- Виды страхования финансовых рисков

- Общие сведения

- Денежные потери

- Заключение

Лимит ответственности и страховой тариф

По договору страхования коммерческих рисков лимит ответственности (страховая сумма) определяется по согласованию сторон. Размер страхового лимита будет зависеть от суммы заключенного соглашения (договора, контракта) между страхователем и его контрагентом или в пределах возможных убытков, которые страхователь может понести при наступлении страхового события.

Страховой тариф рассчитывается при страховании коммерческого риска с учетом важных факторов, влияющих на степень страхового риска:

- рисковые признаки отдельного соглашения;

- предмет заключенного соглашения;

- характер хозяйственной деятельности страхователя и его контрагента;

- платежеспособность обеих сторон;

- прочие факторы.

Окончательный размер страхового тарифа и степень страхового риска определяются страховщиком самостоятельно

При принятии решения во внимание страховщиком берутся:

- основные характеристики и сфера действия договора (соглашения), заключенного между контрагентом и страхователем;

- анализ платежеспособности и финансового состояния контрагента;

- наличие у контрагента материальных гарантий перед страхователем;

- внешние и внутренние риски страхователя и контрагента;

- отдельные рисковые признаки договора, заключаемого между страхователем и контрагентом.

Размер страхового тарифа рассчитывается в зависимости от перечисленных факторов и с помощью страховых корректирующих коэффициентов (понижающих и повышающих).

Каким образом риски классифицировал Дж. М. Кейнс?

Одну из первых классификаций рисков построил Дж.М.Кейнс. Он рассматривал риски со стороны субъекта, осуществляющего инвестиционную деятельность, выделив три основных вида рисков:

- предпринимательский риск – неопределенность получения ожидаемого дохода от вложения средств;

- риск «заимодавца», т.е. риск невозврата кредита, включающий в себя юридический риск (уклонение от возврата кредита) и кредитный риск (недостаточность обеспечения);

- риск изменения ценности денежной единицы – вероятность потери средств в результате изменения курса национальной денежной единицы (рыночный риск).

Кейнс указывает, что перечисленные риски тесно переплетены: так заемщик, участвуя в рисковом проекте, стремится получить как можно большую разницу между процентом по кредиту и нормой рентабельности; кредитор же, учитывая высокий риск, стремится также максимизировать разницу между чистой нормой процента и своей процентной ставкой. В результате риски «накладываются» друг на друга, что не всегда замечают инвесторы.

Прочие виды рисков

При всем многообразии рисков можно выделить ключевые виды рисков:

- Актуарный риск

- Аудиторский риск

- Базисный риск

- Банковские риски

- Валютный риск

- Военный риск

- Депозитный риск

- Допустимый риск

- Инвестиционный риск

- Инновационный риск

- Инфляционный риск

- Исключенные риски

- Катастрофический риск

- Катастрофический финансовый риск

- Коммерческий риск

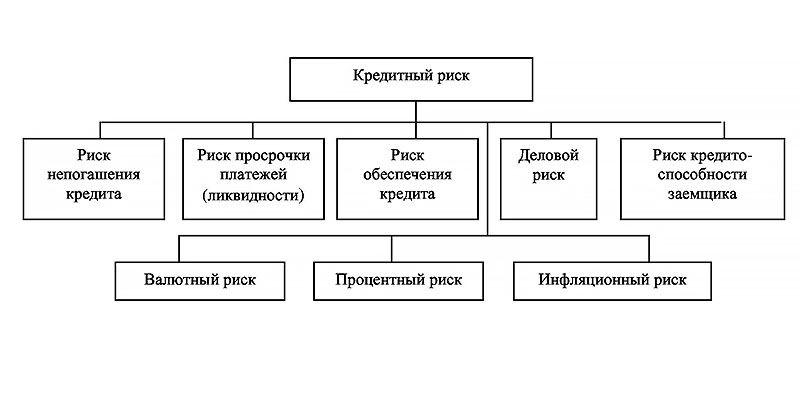

- Кредитный риск

- Кредитный риск в банке

- Кредитный риск: определение, сущность и управление

- Макроэкономический риск

- Моральный риск

- Налоговый риск

- Несистематический (специфический) риск

- Огневой риск

- Операционно-технологический риск

- Операционный риск

- Политический риск

- Портфельный риск

- Предпринимательский риск

- Производственный риск

- Процентный риск

- Расчетный риск

- Риск досрочного погашения

- Риск изменения процентной ставки

- Риск концентрации

- Риск ликвидности в банке

- Риск ликвидности инвестиций

- Риск перекредитования

- Риск прибыли

- Риск репутации

- Риск случайной гибели имущества

- Риски банковской деятельности

- Риски в международных финансовых и валютно-кредитных отношениях

- Риски в процессе надзора на консолидированной основе

- Риски кредитования

- Риски по активным операциям банка

- Риски по забалансовым операциям и прочие риски банка

- Риски по пассивным операциям

- Риски по ценным бумагам

- Рыночный риск

- Систематический риск

- Системный риск

- Социальный риск

- Страновой риск

- Стратегический риск

- Страховой риск

- Технический риск

- Товарный риск

- Трансфертный риск

- Финансовые риски

- Финансовый риск

- Функциональные риски

- Ценовой риск

- Юридический риск

- Экологический риск

Чем отличаются внешние и внутренние риски?

Причем первую группу образуют внешние риски, т.е. риски, не зависящие от деятельности предприятия. Этот риск возникает при смене отдельных стадий экономического цикла, изменении конъюнктуры финансового рынка и в ряде других случаев, на которые предприятие в своей деятельности повлиять не может.

Ко второй группе относятся внутренние риски, зависящие от деятельности конкретного предприятия. Они могут быть связаны с неквалифицированным финансовым менеджментом, неэффективной структурой активов и капитала, чрезмерной приверженностью к рисковым (агрессивным) операциям с высокой нормой прибыли, недооценкой хозяйственных партнёров и другими факторами, отрицательные последствия которых в значительной мере можно предотвратить за счёт эффективного управления рисками.

В литературе первая группа рисков именуется также систематическими (рыночными) рисками, вторая группа рисков – несистематическими.

Между тем, стоит отметить, что поименованные выше, так называемые, спекулятивные риски можно объединить по следующему основанию: все они связаны с процессами формирования, распределения и использования финансовых ресурсов организаций.

Таким образом, подавляющее большинство спекулятивных рисков – это финансовые риски. Группа спекулятивных рисков (в т.ч. и финансовых) достаточно обширна по своему содержанию, следовательно, требует повышенного внимания при формировании финансовой политики коммерческой организации в целом и политики управления финансовыми рисками в частности.

Классифицировать риски предлагается и по другим признакам, однако эти признаки рассматривают риски не с сущностной позиции, а с позиции субъекта управления. Классификация рисков по признакам приведенным ниже, позволяет субъекту управления выработать некоторые стандарты принятия управленческих решений в отношении той или иной группы рисков.

Управление кредитным риском

Управление кредитным риском – основная задача банков и других кредитных организаций. Несвоевременные частичные или полные невозвраты тела кредита, а также процентной части в установленные сроки — одна из главных причин убытков финансовых учреждений.

Скрыть

- Управление кредитным риском

- Оценка кредитного риска

- Кредитные риски кредитной организации

- Методы кредитного риска

- Кредитный банковский риск

- Кредитный риск заемщика

- Коммерческий кредитный риск

- Причины кредитного риска

- Виды кредитного риска

- Снижение кредитного риска

- Компоненты кредитного риска

Управление рисками по кредитам состоит из ряда этапов. Вначале определяют стоимость заемных средств, формулируют принципы работы с кредитным портфелем, прописывают основные положения кредитной политики. Следующий этап – мониторинг и тщательный анализ кредитоспособности, а также работа с проблемными должниками. На завершающей стадии проводят анализ эффективности проделанной работы.

Страховой случай

При наступлении событий, имеющих признаки страховых случаев, страхователи обязаны:

- в письменном виде и в срок до трех дней (если иное не установлено договором) сообщить страховщику о свершившемся страховом событии;

- принять дополнительные меры по уменьшению возможных убытков;

- произвести необходимые действия по обеспечению выполнения контрагентом своих обязанностей, определенных в гражданско-правовом соглашении;

- осуществить право требования к лицу, которое виновно в наступившем страховом событии;

- при предъявлении страховщиком требований к виновному лицу в наступлении страхового события способствовать страховщику в судебной и внесудебной защите его интересов;

- предоставлять страховщику доступную документацию и информацию, позволяющую оценивать обстоятельства и последствия страхового случая, а также характер и размер причиненного убытка.

Конкретный размер убытков при наступившем страховом случае определяется страховщиком на основании решении хозяйственного суда. В случае отсутствия судебного спора размер определяется на основании расчетов и документов, предоставленных страхователем

Во внимание страховщиком также принимаются полученные материалы (информация) от компетентных органов:

- выводов от аудитора, финансовых, банковских, налоговых органов;

- соответствующих органов местного самоуправления и государственной власти;

- пожарных и правоохранительных органов;

- выводов эксперта юридической фирмы;

- прочих компетентных органов.

Выплата по страховому возмещению осуществляется на основании документов и в соответствие условий договора страхования коммерческих рисков. В документах должен подтверждаться факт наступления страхового случая, его обстоятельства, причины и размер убытков. Документы должны быть предоставлены в срок, не превышающий тридцати рабочих дней после даты принятия решения об уплате страхового возмещения.

Страхование кредитных рисков

Кредитные риски представляют собой невозможность погашения кредитов в срок, по независящим от кредитора обстоятельствам, нарушений графика погашения процентов по кредиту. Обычно подобная процедура востребована среди банковских организаций, позволяет минимизировать риск невозвращения займа, обеспечивает финансовую стабильность компании. Страхование кредитных рисков актуально для банковских организаций, которые перед одобрением займа не проверяют кредитную историю заемщика, повышают кредитные ставки. Оформление страхования кредитных рисков обходится недешево и обычно составляет 10-11% от общей суммы застрахованного имущества.

Страхование инвестиций

Инвестиционное страхование понадобится клиентам, занимающихся инвестиционной деятельностью. Нестабильная ситуация на фондовом рынке, колебания курсов валют, а также страхование прав собственности — все это подразумевает заключение договора со страховой компанией. Услуга позволяет минимизировать риски при ведении инвестиционной и финансовой деятельности, обеспечивает компенсацию при изменении экономической ситуации в регионе.

Страхование активов

Зачастую с полисом обязательного социального страхования консультант страховой компании предлагают заключить страхование активов. Понятие и механизм действия зависит от сферы деятельности физ.лица, а сама суть подразумевает защиту имущества и материальных ценностей при потере дохода. Страховые случаи могут наступить при материальном ущербе вследствие повреждения имущества, выхода из строя оборудования, временной нетрудоспособности, уменьшением ожидаемой прибыли при ведении хозяйственной деятельности. Практически все риски, сопряженные с потерей выгоды относятся к этой категории.

Страхование активов подразумевает также обеспечение от ненадежного партнера, защита финансовых операций в коммерческой деятельности, процесс приобретения товара на реализацию, риск утери выгоды. Договор можно заключать как от физического лица, так и юридического, порядок заключения подобных договоров строго регламентируется законодательством. В интересах страховщика, обязательно необходимо проверить перечень всех возможных финансовых рисков, связанных с потерей доходности предприятия.

Страхование депозитов

Страхование депозитных вкладов поможет клиенту банка компенсировать ущерб при его разорении. Страховой случай в этой ситуации наступает при разрывании договора в одностороннем порядке, банкротстве или аннулированием банковской лицензии. Страховая компания обязуется выплатить материальный ущерб страховщику, но здесь существует верхняя граница вклада, которая на данный момент не превышает 1,4 млн. руб.

Важный момент: страхование двух и более вкладов размером до 1,4 млн. руб. страхуется отдельно, компенсация в этом случае положена по всем вкладам. Несмотря на то, что страхование депозитов не относится к обязательному виду страховки, многие клиенты предпочитают заключать подобный договор, чтобы избежать случаев невозврата денежных средств при финансовой несостоятельности банковского учреждения.

Кредитный банковский риск

Каждая операция по выдаче займа несет в себе кредитный банковский риск. По этой причине многоуровневая система управления кредитными рисками направлена в первую очередь на снижение полных или частичных невозвратов заемных средств. Процесс происходит в несколько этапов:

- Определение кредитного рейтинга заемщика и уровня его платежеспособности.

- Диверсификация клиентов банка по группам, уровню достатка, и т.д.

- Страхование выданной ссуды.

- Формирование резервных фондов для покрытия убытков.

- Организация работы компании-кредитора, направленная на минимизацию кредитных рисков.

Чем отличаются допустимый, критический и катастрофический риски?

По последствиям принято разделять риски на три категории: допустимый риск, критический риск и катастрофический риск.

- Допустимый риск – это риск решения, в результате неосуществления которого предприятию грозит потеря прибыли; в пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли.

- Критический риск – это риск, при котором предприятию грозит потеря выручки; иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в крайнем случае могут привести к потере всех средств, вложенных предприятием в проект.

- Катастрофический риск – риск, при котором возникает неплатежеспособность предприятия; потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

Таким образом, не имеет значения, какой риск стал угрожать организации (инвестиционный, кредитный и т.д.), но если его, например, невозможно застраховать, то возникнет необходимость применения иных методов управления.

Страхование коммерческого риска от А до Я

Когда мы поняли, что есть опасные и менее опасные риски, самое время вспомнить про страхование. Оно часто применяется для серьезных угроз дальнейшему процветанию бизнеса и является отличной защитой при возникновении форс-мажоров. Современная отрасль страхования на всей территории РФ насчитывает более 3 тыс. страховых организаций, каждая из которых предлагает свои условия оформления полиса.

Прежде чем обращаться за услугами страхования, топ-менеджмент организации должен отчетливо понимать, какие риски угрожают бизнесу

Также важно провести качественный анализ деятельности организации. Уставной капитал, оборачиваемость средств, наличие лицензии – все это признаки надежного страховщика

Взаимоотношения между предприятием, торговой компаний, организацией в сфере услуг и страховой компанией регулируются договором, согласно которому как страхователь, так и страховщик обязуются выполнять некоторые обязательства. Различают внешние и внутреннее страхование:

- Внутреннее используется в пределах предприятия. Для этого компании не прибегают к помощи страховых организаций. Достаточно четко прописанного регламента, описания рисков и умеренных размеров денежно-валютного фонда. Источник финансовой подушки служит либо прибыль, либо привлеченные средства. Часто подобный вид «самозащиты» оказывается выгоднее и эффективнее, чем услуги страховых организаций.

- Внешнее страхование основывается на взаимодействии с третьим лицом – страховой компанией. В случае заключения договора, каждая из сторон обязуется выполнять задокументированные обязательства. В законодательстве Российской Федерации четко указано, какие случаи подпадают под возможность страхования:

- Банкротство страхователя. Клиент вправе застраховать вероятность того, что его компания или предприятие понесет убытки, которые невозможно будет покрыть с прибыли.

- Непредвиденные расходы. Это может быть внеплановый ремонт, модернизация производства, так и выплата неустоек или штрафов.

- Снижение товарооборота и, как следствие, падение выручки организации. В результате влияния внутренних или внешних факторов, действий конкурентов или изменения политико-экономической ситуации в стране, компания может начать реализовать заметно меньшее количество продукции или услуг. Есть возможность застраховать компанию от такого риска.

- Судебные тяжбы, издержки, компенсационные выплаты в связи с рекламациями от клиентов – все это относится к категории судебных расходов. В случае если вы внесете подобные условия в договор страхования, то расходы лягут на плечи страховщика.

- Иные ситуации, коих огромное множество.

Вопрос заключение договора – наиболее ответственный и важный процесс при оформлении полиса. На этом этапе проговаривается и определяется дальнейшая судьба организации. В зависимости от того, все ли риски будут учтены и какое их количество будет в конечном счете, зависит сумма обязательного взноса. Стоит отметить, что если вы расчитываете на вменяемую денежную компенсацию, то придется раскошелиться на регулярный платеж в страховую. Срок действия договора подбирается индивидуально. Нормальная практика показывает, что оптимальный вариант – более одного года.

Страхование коммерческих рисков: виды и определение

Группа предпринимательских угроз включает в себя коммерческие риски, равно как и операционная деятельность компании. Каждый страховой институт трактует понятие коммерческих рисков по-разному. Многие специалисты определяют его как последствия принятий неблагоприятных решений топ-менеджерами организаций. Иное мнение отождествляет коммерческий риск с неудачной реализацией товаров или услуг

Важно понимать, что здесь нет верного или неверного определения

Тот факт, что помимо таких факторов, как риски в коммерческой деятельности предпринимательства, выделяют еще финансовый, политический и производственный риск, склоняет здравый смысл к принятию второго определения. То есть, коммерческий риск понимает под собой нештатные ситуации, связанные с реализацией товаров и услуг. Уместно дать более точное и расширенное определение. Коммерческий риск – череда негативных последствий для предприятия в финансовом, имиджевом или материальном плане, связанная с принятием неверных решений на этапе закупок или реализации продукта.

Диверсификация рисков происходит на многоуровневом типе. Верхний уровень классификации – деление на внешние и внутренние риски. Внешние риски не всегда оказывают непосредственное влияние на финансовую деятельность компании. Организация, ведущая деятельность в пределах Российской Федерации, меньше подвержена или не подвержена вовсе внешнеполитическим и внешнеэкономическим рискам. Все прочие внешние угрозы могут привести к серьезным финансовым и материальным потерям. Внутренние риски схожи с опасностями в логистической сфере деятельности: складские, перевозки, финансовые и пр. угрозы.

| Классификация рисков | |

| Внутренние | Внешние |

| Транспорт и логистика | Внешнеэкономические |

| Складские и снабженческие | Внешнеполитические |

| Управленческая деятельность | Информационные |

| Платежи от контрагентов и клиентов | Риск рыночной остановки |

| Рекламации и низкое качество | Природно-климатические |

| Форс-мажоры | Правовые, экономические |

— воздействуют только на организации, ведущие международную деятельность. Эти риски относятся к неуправляемым, поэтому их просто следует закладывать в бизнес-модель, как вероятный фактор.

Что касается причины возникновения рисков, то их можно группировать следующим образом:

- Снижение спроса на рынке на товары, услуги и продукцию, которую реализует компания. Коренной причиной риска может быть снижение покупательской способности, выход на рынок более дешевого аналога, а также действия прямого конкурента.

- Ухудшение или потеря качества оказываемых услуг или товара в связи с проблемами в производстве, складировании или транспортировке.

- Увеличение рыночной стоимости продукции в связи с ростом себестоимости. Увеличение себестоимости продукции часто связано с ростом стоимости сырья или модернизацией технологии производства.

- Коммерческие логистические операции: проблемы с перевозкой, повреждение товара или его потеря в процессе транспортировки.

- Снижение торгового оборота в связи с финансовым или управленческим решениями. При постоянных затратах на производство, снижение продаж влечет за собой потерю рентабельности продукции.

- Незапланированный рост издержек и расходов за невыполненные обязательства перед клиентом: неустойки, пошлины и т. д.

На самом деле факторов, оказывающих влияние на коммерческий успех бизнеса, много больше. Не все из них подлежат страхованию, но большинство рисков, приведенных выше, можно включить в договор

При оформлении полиса важно постараться оценить все возможные риски. Часто компенсации страховой организации помогает компании удержаться на плаву при неблагоприятной ситуации на рынке

Внешние факторы

Ими считаются такие обстоятельства и условия, которые не зависят от воли предпринимателя, но должны быть учтены, т. к. влияют на состояние дел.

Основные внешние факторы, определяющие степень коммерческого риска, — это:

- Нормативные акты, регламентирующие предпринимательскую деятельность.

- Неожиданные действия госслужб и учреждений.

- Изменения в налоговой системе.

- Коррупция.

- Взаимодействие с контрагентами.

- Действия конкурентов.

В указанный перечень включены прямые факторы, т. е. те, которые оказывают непосредственное влияние на результаты предпринимательской деятельности. Кроме них, выделяют группу косвенных обстоятельств. В нее включены:

- Политические условия, сложившиеся на территории.

- Экономическая ситуация в стране.

- Особенности рынка.

- События на международной арене.

- Форс-мажорные (непредвиденные) обстоятельства.

Методы снижения потерь

К основным направлениям политики минимизации риска относят:

- Избежание потерь.

- Принятия вероятности наступления негативных последствий.

- Снижение степени риска.

В первом случае разрабатываются мероприятия, позволяющие полностью исключить определенный вид риска. Как правило, это достигается посредством отказа от некоторых хозяйственных операций, наиболее опасных для предприятия. Такая политика считается самой простой, однако не всегда она эффективна. Дело в том, что при избежании рисков компания теряет возможность получить доход.

Принятие вероятности потерь предполагает возможность и желание покрыть убытки за счет своих средств. Эту политику целесообразно применять финансово стабильным компаниям, желающим расширить производство. При этом следует учитывать, что такой подход может привести к неоправданным и большим потерям.

Снижение риска – это уменьшение вероятности и размера потерь. Самые серьезные опасности можно нейтрализовать посредством страхования. При использовании этого метода предприятию необходимо четко определить все виды рисков, от которых оно будет защищать себя

Кроме того, следует с особым вниманием подходить к выбору страховой компании. У нее в обязательном порядке должна быть лицензия, необходимый объем собственных средств и уставного капитала, адекватная величина тарифов и пр

Снижение рисков можно осуществить и внутренним страхованием. Оно проводится в пределах самой коммерческой организации. Для этого на предприятии формируются специальные фонды, средства которых будут расходоваться на компенсацию убытков. Перечень таких резервов и величина отчислений закрепляются в уставе фирмы.

Чем отличаются допустимый, критический и катастрофический риски?

По последствиям принято разделять риски на три категории: допустимый риск, критический риск и катастрофический риск.

- Допустимый риск – это риск решения, в результате неосуществления которого предприятию грозит потеря прибыли; в пределах этой зоны предпринимательская деятельность сохраняет свою экономическую целесообразность, т.е. потери имеют место, но они не превышают размер ожидаемой прибыли.

- Критический риск – это риск, при котором предприятию грозит потеря выручки; иначе говоря, зона критического риска характеризуется опасностью потерь, которые заведомо превышают ожидаемую прибыль и в крайнем случае могут привести к потере всех средств, вложенных предприятием в проект.

- Катастрофический риск – риск, при котором возникает неплатежеспособность предприятия; потери могут достигнуть величины, равной имущественному состоянию предприятия. Также к этой группе относят любой риск, связанный с прямой опасностью для жизни людей или возникновением экологических катастроф.

Таким образом, не имеет значения, какой риск стал угрожать организации (инвестиционный, кредитный и т.д.), но если его, например, невозможно застраховать, то возникнет необходимость применения иных методов управления.

Виды страхования финансовых рисков

Разнообразие коммерческой деятельности позволяет выделить сразу несколько основных направлений. Максимальную защиту обеспечит оформление полного пакета услуг, но обычно предприниматели предпочитают застраховать приоритетные сферы, а для остальных случаев выделять собственные средства для покрытия расходов и убытков. Виды страхования финансовых рисков помогают покрыть определенные затраты, связанные с непосредственным ведением коммерческой деятельности.

Страхование финансовых гарантий

Страховая компания выступает гарантом и покрывает заем страховщика перед кредиторами в случае невозможности самостоятельного погашения задолженности. Часто речь идет о валютных операциях (потери прибыли при изменении курса валют), арендных операциях, предоставлении банковской ссуды.

Общие сведения

Коммерческий риск – это вероятность возникновения неблагоприятных условий или достижения неудачного результата деятельности.

Стремясь к максимальной эффективности в своей работе, предприниматель постоянно сталкивается с риском не только не получить прибыль, которую он ожидает, но и вообще потерять все, что у него имеется. Такая ситуация может обуславливаться разными обстоятельствами. В их числе и неблагоприятный климат в регионе, и действия конкурентов, и принятие неудачных управленческих решений самим субъектом. Во избежание негативных явлений в предпринимательской деятельности проводится оценка коммерческого риска. Она позволяет предотвратить или минимизировать отрицательные последствия. Если действия субъекта неизбежно связаны с коммерческим риском, то необходимо научиться рисковать разумно.

Денежные потери

Финансовые риски для коммерческой компании зачастую являются самыми опасными. Некоторые из них можно предотвратить, а некоторые нет. Среди основных можно выделить:

- Валютный риск. Коммерческие банки, а также субъекты внешнеэкономической деятельности чаще всего встречаются с этим видом риска. Он предполагает вероятность потерь, обусловленных изменением курса. При импорте товара компания проиграет при увеличении обменного курса инвалюты по отношению к национальной. При его снижении, в свою очередь, потери могут возникнуть при экспорте.

- Инфляционный риск. Он представляет собой вероятность того, что денежные средства, получаемые при повышении инфляции, будут быстрее обесцениваться, чем увеличиваться в стоимости. Обесцениваться при этом будет и реальная цена капитала компании.

- Инвестиционный риск. Он предполагает возникновение непредвиденных потерь в ходе вложения капитала в другие предприятия, переоснащения или расширения собственного производства, приобретения ценных бумаг.

- Риск неплатежеспособности. Его некоторые специалисты называют кредитным риском. Коммерческая компания может стать неспособной расплачиваться по обязательствам в силу разных причин. Например, при неверном планировании сроков и размеров поступления доходов и осуществления расходов. Потеря платежеспособности может привести к возбуждению процедуры банкротства, поэтому она очень опасна для предприятия.

Заключение

Несмотря на многообразие признаков, по которым осуществляется классификация рисков, каждая организация специфична в силу нахождения на определенной стадии жизненного цикла, масштаба деятельности, внешних условий хозяйствования. Следовательно, карта рисков (совокупность всех рисков) каждой организации специфична. При этом главная задача субъекта управления рисками организации – грамотно и максимально точно составить такую карту рисков и своевременно принимать адекватные и достаточные меры по предотвращению негативных последствий наступивших рисковых событий.

Список использованных источников