Когда и как можно объявить себя банкротом: закон, процедура, последствия

Содержание:

- Как объявить себя банкротом – порядок действий

- Если объявить себя банкротом какие последствия

- Какие банки дают кредит после банкротства

- Какие последствия предусмотрены законодательством для банкротов

- Что эффективнее: судебное или внесудебное банкротство?

- Необходимые документы для банкротства физлица перед банком

- Последствия судебного и внесудебного банкротства: как самому признать себя банкротом с минимальными рисками?

- Как самостоятельно объявить себя банкротом физическому лицу

- Кто может стать банкротом?

- Что может помешать списанию долгов через банкротство

- Пошаговый алгоритм действий как признать свою несостоятельность

- В чем суть процедуры и какие её особенности

- Сколько стоит физическому лицу стать банкротом

Как объявить себя банкротом – порядок действий

Итак, какие действия следует предпринять человеку, который решил стать банкротом и сбросить долговое ярмо?

Для начала следует предуведомить читателей, что избавиться от долгов не так просто. Даже если банкротство официально признано и вступило в силу, платить по счетам тем или иным способом все равно придётся, пока у человека есть недвижимое и движимое имущество.

Драгоценности, предметы роскоши и прочие дорогие вещи должника-банкрота реализуются на открытых торгах. Правда, единственное жильё у человека никто не отнимет.

Так что не стоит думать, что банкротство – это безболезненное и успешное решение долговой проблемы. Скорее, это лишь отсрочка приговора и способ избавиться от психологического груза и давления со стороны коллекторов.

Теперь сам алгоритм действий пошагово.

Шаг 1. Подготовка документов

Перед обращением в арбитражный суд необходимо подготовить внушительный пакет документов.

Помимо заявления о признании банкротства, вам понадобятся следующие бумаги:

- документы, относящиеся к личности заявителя – паспорт, свидетельство о браке, свидетельства о рождении детей, в случае развода – бумаги о разделе имущества;

- документы, выданные государственными структурами – копии ИНН, выписки по лицевому счету, бумаги о наличии (отсутствии) статуса индивидуального предпринимателя:

- документы, непосредственно касающиеся финансового состояния – справки, подтверждающие сумму дохода за последние три месяца;

- если человек не работает – понадобится официальное подтверждение статуса безработного от службы занятости;

- документы, связанные с задолженностью – список кредиторов, сведения о просрочках и официально подтвержденные суммы долгов;

- медицинские документы – например, справки о болезни, инвалидности;

- документы об опекунстве (если таковое присутствует) и бумаги, подтверждающие факт наличия лиц, находящихся у должника на иждивении;

- документы об имуществе (недвижимом и движимом).

После сбора полного пакета бумаг и составления заявления на официальном бланке можно обращаться в суд.

Шаг 2. Обращение в арбитражный суд

Задача суда – доказать или подтвердить, что гражданин, ходатайствующий о признании себя финансово несостоятельным, действительно не способен платить по счетам (ввиду отсутствия необходимого дохода или в связи с неблагоприятными жизненными обстоятельствами).

Представители судебных органов должны проверить, обоснованно или нет желание гражданина получить статус банкрота.

Суд выяснит, не совершал ли заявитель за последние несколько лет крупных финансовых сделок, не дарил ли племяннику по линии жены автомобиля или загородного коттеджа, не переоформлял ли на кого-нибудь свои банковские счета.

Попытки утаить наличие собственности или обмануть суд на любом этапе процесса влечет за собой ответственность в виде штрафов и даже лишения свободы.

Шаг 3. Арест имущества и назначение финансового управляющего

При открытии делопроизводства по делу признания физлица несостоятельным суд первым делом налагает арест на имущество должника и назначает финансового управляющего.

Последний берёт на себя следующие функции:

- контроль финансового состояния должника;

- общение с кредиторами;

- составление плана реструктуризации долга (если это приемлемо);

- оценка и реализация имущества в случае признания банкротства.

Другими словами, управляющий распоряжается имуществом должника. Любые сделки, совершенные без участия финансового контролёра, считаются недействительными.

Этот человек работает небескорыстно – у него фиксированный размер вознаграждения за труды (от 10 до 25 тыс. руб.) + 2% от размера удовлетворенных требований кредитных компаний.

В случае, если банкротом объявляет себя юридическое лицо, управление активами предприятия также переходит в руки уполномоченного представителя.

Итоговая таблица пошагового алгоритма:

| № | Шаги | Конкретные действия | Примерные сроки |

| 1 | Подготовка документов | Сбор документов в государственных частных организациях | 1-2 недели |

| 2 | Обращение в суд | Написание заявления по форме и передача бумаг в суд | 1 день |

| 3 | Ожидание решения | Сотрудничество с финансовым управляющим и содействие судебным органам до вынесения решения суда | от 2 недель до 4-6 месяцев |

Если объявить себя банкротом какие последствия

Многие не верят, что можно просто взять и списать долги, а если и можно, то наверно с какими-то серьёзными последствиями («клеймо на всю жизнь» или «потом все равно придется платить»), ну или это так сложно, что просто невозможно. Но это еще одно расхожее заблуждение, которое требует разъяснения.

Сначала про серьезность последствий – после прохождения процедуры для вас ничего не измениться, ни государство, ни частные лица, ни какие-либо другие организации отношения к вам не изменят.

Единственное ограничение – нельзя занимать руководящую должность в течение трех лет, а также в случае нового займа необходимо указывать факт своего банкротства.

Никаких ограничений на выезд за границу нет, так же нет никаких ограничений на владение имуществом по завершению процедуры.

Что касается сложности, на сегодняшней день это не сложнее чем взять тот же кредит в банке, но об этом подробнее ниже.

Какие банки дают кредит после банкротства

Можно ли после процедуры банкротства взять кредит? Сделать это, определенно, получится, причем лучше, чтобы прошло 12–18 месяцев после получения статуса банкрота. В противном случае, если вы сразу же после судебного заседания отправитесь в банк, вероятнее всего, кредитор вам откажет.

Однако в этих случаях можно столкнуться со следующими сложностями: процентная ставка будет большая, размер займа маленький, срок выдачи денежных средств короткий.

В каких банковских организациях предоставляют заем банкроту:

- «Абсолют Банк». Размер заемных средств будет небольшой. Посетить банк можно спустя 2-3 года после получения статуса банкрота.

- «Почта Банк». Каждую заявку кредитор рассматривает индивидуально, однако получить заем в данном банке вполне реально.

- ВТБ. Кредитор рассматривает заявки от заемщиков-банкротов, однако одобрение клиенты получают достаточно редко.

- Альфа-Банк. Банк готов предоставить дебетовую карточку, открыть счет, однако получить в Альфа-Банке кредитку или заем, скорее всего, не получится.

- «Совкомбанк». Достаточно лояльно относится к заемщикам-банкротам, есть программа восстановления КИ.

Однако до того, как вы отправитесь к кредитору, спросите себя: сможете ли вы вернуть долг? Ведь получить статус банкрота еще раз возможно будет через 5 лет.

Какие последствия предусмотрены законодательством для банкротов

После завершения процедуры банкротства в силу вступят ограничения:

- Нельзя в течение 5-ти лет еще раз обратиться в суд за признанием себя банкротом.

- Нельзя в течение 5-ти лет брать новые долговые обязательства, не предупредив кредитора о статусе банкрота.

- Нельзя в течение 3-х лет входить в органы управления юридическим лицом, становиться директором или управляющим организации.

- В течение 5-ти лет после процедуры человек не может стать предпринимателем.

Сведения о банкротстве гражданина передаются:

- в Коммерсантъ – публикуются при банкротстве финансовым управляющим, назначенным по делу должника;

- в Федресурс – публикуются управляющим в рамках процедуры;

- в НБКИ, в том числе попадает информация о завершении процедуры;

- в бухгалтерию по месту работы банкрота, если тот на момент процедуры был официально трудоустроен.

Сведения о банкротстве можно найти на электронных ресурсах Арбитражных судов, вбив в строки поиска на сайте ФИО потенциального заемщика. При рассмотрении заявки банк будет осуществлять максимальную проверку, соответственно, факт банкротства скрыть не получится.

Законодательные нормы не предусматривают ограничений на обращение за ссудой, но практика показывает, что оформить кредит будет непросто.

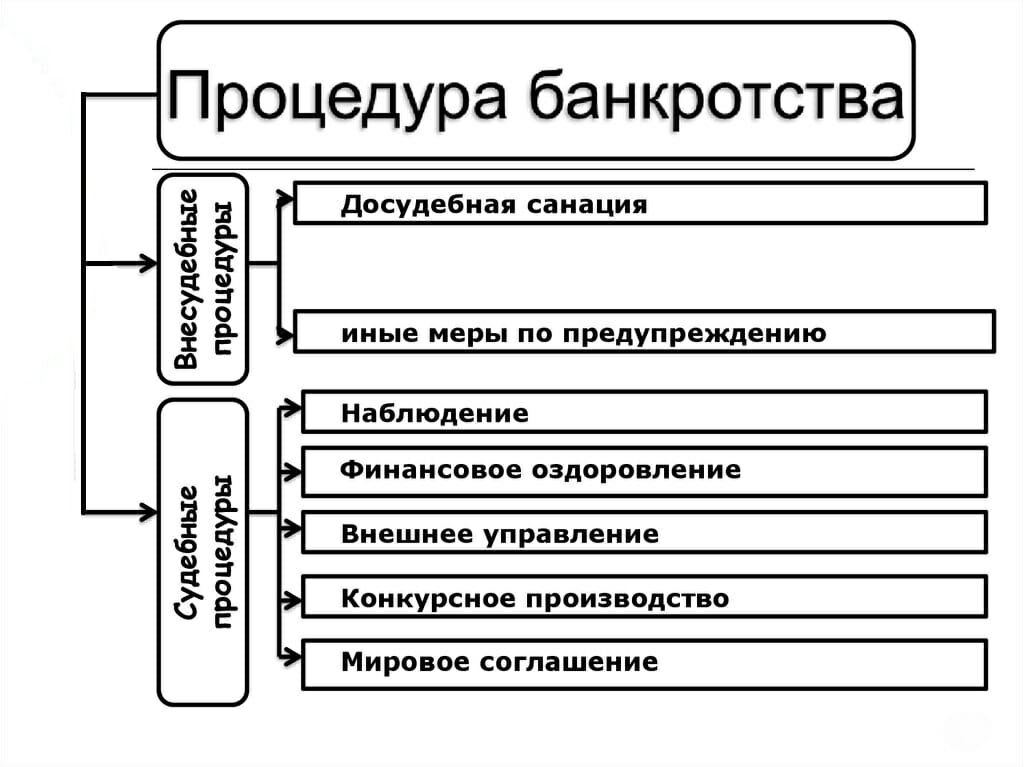

Что эффективнее: судебное или внесудебное банкротство?

Вкратце мы рассмотрели, в чем суть банкротства гражданина. Процедура признания финансовой несостоятельности проводится по судебной и внесудебной схеме. В таблице ниже приведены основные отличия проведения процедуры через суд и через МФЦ.

|

Судебное банкротство |

Внесудебное банкротство |

|---|---|

| Кто проводит | |

| Арбитражный суд | МФЦ по месту жительства (нахождения) заявителя |

| Количество процедур | |

| Две: реструктуризация долга или реализация имущества | Только списание долгов без проведения каких-либо процедур финансовой реабилитации |

| Длительность процедуры | |

| При реструктуризации долгов — до 3 летПри выборе процедуры реализации — в среднем 8–12 месяцев | Всего 6 месяцев |

| Размер списываемых обязательств | |

| Не ограничен (банкротство физ лица становится для него выгодным при величине задолженностей от 250–300 тысяч рублей) | До 500 тысяч рублей |

| Кто инициирует | |

| Должник, его кредиторы или уполномоченный орган | Только должник или его представитель |

| Условия для запуска процедуры | |

| Отсутствие у должника доходов и имущества, которого хватит для того, чтобы погасить задолженности перед всеми кредиторами | Отсутствие имущества и доходов, итоговая сумма обязательств (включая поручительство, алименты и другие не списываемые задолженности) — от 50 до 500 тысяч рублей |

| Участие финансового управляющего | |

| Обязательно | Не предусмотрено |

| Особые условия | |

| Допускается подача заявления без фактической просрочки по кредитам — главное, убедить суд в том, что в обозримом будущем банкротство неизбежно. Аргументом станет потеря работы, тяжелое заболевание, инвалидность — даже выход на пенсию | Исполнительные производства по задолженности обязаны быть прекращены судебными приставом-исполнителем по причине невозможности взыскания с должника средств |

| Стоимость | |

| 50–70 тысяч рублей при самостоятельном проведении120–150 тысяч рублей с юристами под ключ | Самостоятельно — бесплатно20-30 тысяч рублей с юристами под ключ |

В обеих процедурах совпадает главное, что дает банкротство физических лиц человеку — то есть списание задолженностей. Аналогичны и последствия признания несостоятельности, за исключением того, что подавать на внесудебное банкротство можно будет только через 10 лет, тогда как повторно обанкротиться после стандартной процедуры должник сможет уже спустя 5 лет.

Чтобы узнать больше о том, что дает процедура банкротства физического лица и как к ней подготовиться, обратитесь к юристам нашей компании. Сделать это можно, позвонив нам по телефону или задав интересующий вас вопрос через онлайн-форму на странице.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Необходимые документы для банкротства физлица перед банком

C чего начать процедуру банкротства частного лица? Самый правильный вариант – подготовить все документы. Без них будет фактически невозможно правильно подготовить заявление, а суд может не принять его. В случае если заявление о банкротстве не принято, то гражданину дается время, чтобы собрать документы и представить их суд. Если это сделано не будет, то заявление возвращается.

Какие документы необходимы для подачи заявления в суд, зависит от ситуации конкретного человека. Все нужные бумаги можно разделить на 3 основных группы:

- Документы по личности гражданина. Это не только паспорт, но также СНИЛС и выписка о состоянии лицевого счета в ПФР, ИНН, свидетельства о браке, рождении детей, брачный договор при его наличии, справка о наличии или отсутствии статуса ИП. В случае развода за последние 3 года – соответствующее свидетельство и документы о разделе имущества (при наличии).

- Документы по финансовому состоянию. Для подтверждения дохода потребуется представить справки о зарплате за последние 3 года, пенсионер представляет также справку о размере пенсии. При отсутствии работы представляют справку из службы занятости. Дополнительно надо представить список имущества и документы по нему (при наличии), справки о наличии банковских счетов, выписки по ним. Если в собственности гражданина есть акции, то потребуется также соответствующая выписка. При совершении за последние 3 года сделок на сумму от 300000 рублей по ним надо представить все договора.

- Документы по задолженности. Потребуются все договоры, выписки и другие документы, подтверждающие сумму долга перед каждым кредитором. А также надо представить все документы и по не кредитным долгам (например, справки о налоговой задолженности, долгах по штрафам). Дополнительно надо составить список всех кредиторов с указанием их местонахождения, суммы долга.

Если каких-то документов не хватает, то их следует запросить заранее. Иногда их готовности приходится ждать 5-10 и даже 30 дней

При этом важно не забывать, что некоторые справки имеют собственный срок действия. Например, справка 2-НДФЛ будет принята, если получена максимум за 30 дней до даты подачи заявления, а срок действия справки об отсутствии или наличии статуса ИП – 5 дней

Последствия судебного и внесудебного банкротства: как самому признать себя банкротом с минимальными рисками?

После введения судебной реализации имущества:

- Кредиторы и коллекторы не могут требовать возврата кредитов.

- Судебные приставы приостанавливают взыскание: заработная плата с карты больше не списывается, имущество освобождается от ареста, запрет на выезд за границу снимается. Но аналогичный запрет может наложить суд.

- Просрочки и пени больше не начисляются.

- Финансовые дела должника переходят в компетенцию арбитражного управляющего. Доходами руководит он, а не банкрот.

- Оформление новых кредитов или поручительство невозможны, пока длится судебное дело.

- Заключение сделок на сумму свыше 50 000 рублей под запретом.

- Кредиторы могут оспаривать сделки по отчуждению имущества. Например, когда сторонами выступают близкие родственники или стоимость сделки гораздо ниже рыночной цены.

- Возможные ограничения: введение судебного запрета на выезд за границу на период банкротства; арест имущества. Но ограничения вводятся по ходатайству кредиторов, если есть опасения, что должник вывезет имущество в другую страну или скроется от ответственности сам.

Больше всего должников заботит, существует ли угроза имуществу, не пострадает ли работа. При банкротстве из конкурсной массы исключается имущество в виде единственной квартиры, профессионального оборудования стоимостью до 10 тыс. рублей и бытовой техники с мебелью.

Также можно подать ходатайство об исключении зарплаты — за счет дохода должник обеспечивает себя и свою семью. Но суд вправе оставить должнику сумму в 1 прожиточный минимум на него и каждого члена семьи.

Ходатайство об исключении денежных средств из КМ

(35.1 КБ)

Пока идет внесудебное банкротство ограничения следующие:

- Запрет на оформление новых долговых обязательств: человек не может оформить кредит или выступить поручителем по чужому договору.

- Прекращается начисление процентов, штрафов и пеней за неуплату.

- Прекращаются требования по возврату задолженностей со стороны банков, коллекторов и микрофинансовых организаций.

- Кредиторы могут подавать запросы в МВД, СМЭВ и Росреестр о финансовом положении должника. Если обнаружится скрытое имущество, дело, открытое через МФЦ, может перейти в Арбитражный суд. Тогда кредиторы назначают своего арбитражного управляющего, что гарантированно повлечет осложнения и риски.

По завершении судебной и внесудебной процедуры наступают следующие последствия:

- человек не сможет повторно объявить банкротство: в течение 5 лет после судебной процедуры, в течение 10 лет после внесудебного списания долгов;

- оформляя кредит, он в течение 5 лет должен информировать банк о пройденном банкротстве;

- человек не сможет в течение 3 лет стать генеральным директором, войти в Совет директоров или иным способом управлять юридическим лицом;

- в течение 10 лет нельзя быть руководителем банка;

- если банкротство признал ИП, то в течение 5 лет банкрот не сможет снова заниматься такой деятельностью. Если статус ИП был ликвидирован в течение 1 года до внесудебного банкротства, последствия будут те же.

Кроме запрета быть директором предприятия и учредителем юрлица, банкротство не несет ограничений по трудоустройству. Можно работать кем хотите — хоть приставом, хоть депутатом, официально получать зарплату и никого не бояться.

Судебное и внесудебное банкротство можно пройти спокойно и без рисков, обратившись к опытным юристам. Перед тем как оформить заявление, специалисты внимательно проанализируют вашу ситуацию, обстоятельства, предоставят юридические рекомендации.

Как самостоятельно объявить себя банкротом физическому лицу

Итак, как объявить себя банкротом по кредитам физическому лицу?

-

Что подразумевает процедура банкротства физических лиц. Гражданин становится банкротом, после того как арбитражный суд признает неспособность его выполнять финансовые обязательства перед кредиторами и вносить платежи по займам. Объявить о своем банкротстве может любой гражданин, размер задолженности которого перед финансово-кредитными организациями и физическими лицами составляет более 500 000 руб.Платежи должны быть просрочены на три месяца, однако это не обязательное условие. Если гражданин предвидит свою неплатежеспособность ввиду определенных обстоятельств, он вправе раньше объявить себя банкротом. Возможно также инициирование процедуры кредиторами или уполномоченным органом (Федеральной налоговой службой).В пп. 1 и 2 ст. 213.4 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ) указано, в каких случаях подача заявления о признании неплатежеспособности является обязанностью гражданина, а в каких это его добровольное право. Процедура банкротства инициируется в обязательном порядке при наличии у гражданина задолженности перед несколькими кредиторами и невозможности погасить ее полностью.

В таком случае крайний срок обращения в суд – 30 дней после того, как наступает ситуация, удовлетворяющая условиям банкротства.

В обществе к закону о банкротстве физических лиц отношение неоднозначное. С одной стороны, объявить себя банкротом – значит рискнуть потерей всех своих накоплений. Еще одно опасение экспертов связано с риском необязательного отношения заемщиков к выплате своих задолженностей и, как следствие, убытков для финансово-кредитных организаций. Однако у процедуры банкротства есть и преимущества: помимо того, что с должников списываются их долговые обязательства, поручившиеся за них лица избавляются от риска обрести огромные долги.

-

Преимущества и недостатки получения статуса банкрота. Недостатки признания неплатежеспособности вытекают из последствий процедуры банкротства для гражданина. Во-первых, она не является бесплатной. И расходы на ее проведение далеко не маленькие. Во-вторых, на время судебного разбирательства физическое лицо лишается права:

- проведения сделок купли-продажи имущества, передачи его в залог, выдачи поручительств. В случае признания некредитоспособности право распоряжения имуществом, которое составляет конкурсную массу, утрачивается гражданином полностью;

- выезда за границу (по усмотрению суда);

- распоряжения средствами, находящимися на счетах в банках. Обязательна передача банкротящимся лицом всех банковских карт финансовому управляющему.

Если человек получает статус банкрота, то при оформлении кредита или займа в течение следующих 5 лет он обязан сообщать об этом кредитору. Также на протяжении трех лет после завершения процедуры он не имеет права занимать любые должности в органах управления юридическим лицом, а также принимать какое-либо участие в этом процессе.

То есть физическое лицо, которое было признано некредитоспособным, не обязано исполнять требования банков, оставшиеся неудовлетворенными после реализации его имущества.

-

Каковы условия, удовлетворяющие ситуации банкротства физического лица. Объявить банкротство физического лица имеет право только суд. На первый взгляд процедура эта кажется простой, однако проводиться она должна строго в соответствии с установленным алгоритмом. Он прописан в Федеральном законе «О несостоятельности (банкротстве)». В соответствии с действующими нормативно-процессуальными нормами объявить себя банкротом гражданин может только при наличии определенных обстоятельств. В противном случае инициирование процедуры банкротства невозможно.

Невыполнение хотя бы одного из этих условий влечет за собой невозможность объявить себя банкротом. Если же гражданин полностью отвечает этим требованиям, то он вправе заявить в суд с требованием признать его некредитоспособным. Возможно даже банкротство пенсионеров, причем независимо от их возраста.

Процедура банкротства имеет следующую особенность: есть право должника и есть его обязанность.

Право возникает в ситуации, когда наблюдается снижение платежеспособности физического лица. Если он объективно не может в настоящее время или в будущем выполнять взятые на себя финансовые обязательства перед кредиторами, закон позволяет ему подать заявление в суд и объявить себя банкротом.

Кто может стать банкротом?

Бесплатная процедура банкротства окажется полезной малообеспеченным должникам, доходы которых не позволят им обанкротиться по традиционной, судебной, схеме.

Закон о бесплатном банкротстве физических лиц предъявляет к должникам не так уж и много требований:

- суммарная величина долгов в диапазоне от 50 до 500 тысяч рублей. Учитываются все задолженности гражданина, даже по платежам, не списываемым в процессе: алиментам, возмещению морального или материального вреда, прочим платежам, непосредственно затрагивающим личность кредиторов;

- отсутствие ликвидного имущества, которое можно было бы направить в счет погашения задолженностей перед кредиторами путем его реализации или на оплату проведения судебной процедуры признания неплатежеспособности;

- отсутствие дохода, позволяющего ввести процедуру реструктуризации долгов. Это требование прямо не отражено в законе, однако, если доходы заявителя позволят, кредиторы обязательно обратятся в суд за введением судебной процедуры;

- исполнительные производства должны быть закрыты судебными приставами-исполнителями по п. 4 ч. 1 ст. 46 № 229-ФЗ «Об исполнительном производстве» (за невозможности взыскания в связи с отсутствием у должника имущества).

Других требований к гражданину-должнику законом не предъявляются. Но это не означает, что не будут вводиться новые ограничения в части анализа заключенных ранее гражданином имущественных сделок и кредитных обязательств.

Кредиторы будут сами разбираться насколько высокой была кредитная нагрузка заемщика при получении им новых займов, и не пытался ли должник скрыть свое имущество, продав или подарив заинтересованным лицам.

Проверить, есть ли у вас открытые исполнительные производства

Что может помешать списанию долгов через банкротство

Суд откажет в списании задолженности, если:

- должника привлекли к ответственности по УК РФ или КоАП РФ за фиктивное или преднамеренное банкротство, либо за иные противоправные действия при проведении процедуры;

- должник не представил обязательные сведения, либо представил заведомо недостоверные данные, что подтверждено судебным актом;

- при оформлении кредитов гражданин совершил мошенничество, злостно уклонялся от погашения долгов или налогов, представил ложную информацию в заявлении, скрывал или уничтожал имущество.

Эти основания будет проверять суд по своей инициативе, по отчету управляющего, по возражениям и документам кредиторов.

Для внесудебного банкротства действуют другие основания для отказа в списании долгов. МФЦ откажет в списании задолженности, если:

- отсутствуют сведения об окончании производства, либо оно было возобновлено по заявлению кредитора;

- если по заявлению кредиторов банкротное дело было передано для рассмотрения в арбитражный суд (в том числе при обнаружении имущества или оспаривании сделок должника);

- если заявление подано ранее 10 лет после прекращения или завершения внесудебного дела о банкротстве.

Особенности банкротства через МФЦ заключаются в отсутствии такой стадии, как реализация имущества. Управляющий в упрощенной процедуре не привлекается. Проверять, что у должника нет имущества для погашения долгов будут по постановлению приставов об окончании производства.

Подразумевается, что при совершении исполнительных действий приставы сделают необходимые запросы, проведут розыск имущества должника. Поэтому специалисты МФЦ запросят информацию из Банка данных исполнительных производств, проверят основания для окончания дела.

Частые вопросы

-

Как признать внесудебное банкротство, если есть открытое исполнительное производство?

Признать себя банкротом во внесудебном порядке не получится, если есть открытые исполнительные производства. Закон четко устанавливает обстоятельства, при которых должники могут обращаться за внесудебной процедурой: долг в пределах 50-500 тысяч рублей и закрытые исполнительные производства ввиду отсутствия имущества для взыскания. У должника не должно быть дополнительных незавершённых дел в ФССП.

-

Признают ли банкротом пенсионера?

Возможностями банкротства может воспользоваться любой гражданин РФ, вне зависимости от его возраста (если его ситуация соответствует критериям банкротства). Соответственно, если у пенсионера достаточная сумма долгов, он не привлекался к уголовной ответственности, и не признавал банкротство в течение последних 5 лет, то он может смело обращаться с заявлением.

-

Можно ли стать банкротом, если нет имущества?

За признанием банкротства могут обратиться граждане РФ, которые не в силах выплачивать долги по своим обязательствам. Не имеет значения наличие или отсутствие имущества. Если собственность есть, и она не подлежит исключению из конкурсной массы, она будет реализована с целью удовлетворения требований кредиторов. Если ее нет, процедура будет проведена без электронных торгов, ввиду отсутствия конкурсной массы.

-

Может ли стать банкротом не гражданин РФ, если у него есть кредиты в России?

К сожалению, это невозможно. Признать несостоятельность в судебном и внесудебном порядке могут только граждане РФ. В процессе возбуждения банкротной процедуры заявитель должен представить паспорт, ИНН, СНИЛС — набор личных документов, стандартных для граждан РФ. Процедура недоступна для иностранцев, по крайней мере — в текущей редакции законодательства.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Пошаговый алгоритм действий как признать свою несостоятельность

Для начала необходимо установить, имеются ли все основания для несостоятельности и внимательно ознакомиться с законом, в котором подробно расписаны нюансы процедуры. По итогам судебных разбирательств физическое лицо может быть признано банкротом или ему предложат альтернативные варианты решения проблемы.Признание несостоятельности невозможно без такого пакета документов:

- Заявление, которое можно заполнять от руки или подготовить и распечатать бланк;

- Документы, доказывающие факт наличия задолженности (расписки, кредитные договора и прочие);

- Документы, показывающие невозможность выполнить требования кредиторов (справки о доходах и их отсутствии, выписки из банковского счета);

- Выписка из ЕГРИП, доказывающая, что заявитель не является зарегистрированным предпринимателем;

- Список наименований всех кредиторов вместе с суммами долга по каждому из них;

- Опись имущества заёмщика и копии документов, доказывающих право владения движимым или недвижимым имуществом;

- Сведения обо всех сделках с акциями, недвижимостью или ценными бумагами, осуществлённых на протяжении последних трёх лет;

- Копия СНИЛС и ИНН, брачный договор;

- Справка из центра занятости, на основании которой должник признается безработным;

Другие документы, которые помогут подтвердить слова о банкротстве физического лица.

Перечень документов неполный и суд имеет право затребовать другие дополнительные справки, если полученных сведений недостаточно для принятия окончательного решения. Документы можно передавать как лично, так и отправлять их электронной почтой или заказным письмом с описью вложения.

Если окажется, что активов человека недостаточно для покрытия всей суммы долга перед кредиторами, возможно законное списание части долга. Это ключевое преимущество процедуры банкротства.

Дальше процесс банкротства состоит из таких этапов:

- Отправка в арбитражный суд заявления о банкротстве и вышеописанного пакета документов;

- Возбуждение дела и назначение финансового управляющего для контроля за ходом дела;

- Формирование перечня (реестра) всех кредиторов, которые заявили о своей претензии;

- Подготовка и создание плана действий по реструктуризации. Если плана нет или кредиторы отказались давать согласие на реструктуризацию, человека объявляют банкротом;

Все его ликвидные активы продаются и проводится расчёт с кредиторами. Если после этого средств на погашение долгов не хватает, оставшаяся сумма списывается.

Гражданину рекомендуется нанять для себя опытного юриста в сфере права, это позволит минимизировать риски негативных последствий и поспособствует тому, что вся документация для суда будет подготовлена в соответствии с действующими нормативными актами.

Обращаться с заявлением и документами нужно в арбитражный суд по месту регистрации или по месту фактического проживания. Если подойти к процессу ответственно, собрав все справки и выписки, то и получить решение суда получится в разы быстрее.

Время обращения в суд с заявлением и документами регламентируется законом. Сделать это желательно на протяжении 30 дней с момента как заёмщик узнал о своих финансовых проблемах.

В чем суть процедуры и какие её особенности

Банкротством называют неспособность гражданина в дальнейшем совершать выплаты по налогам, кредитам и иным обязательным платежам.

Вплоть до 2015 года заявить о банкротстве могли лишь юридические лица и ИП, теперь же это право закреплено и за физическими лицами.

Необходимые условия, которые должны быть соблюдены, чтобы инициировать процедуру, описаны в ФЗ №127. Они включают в себя:

- Наличие задолженности, по которой ещё не истёк срок взыскания, в сумме больше чем полмиллиона рублей;

- Минимальная длительность периода просрочки – больше 3 месяцев подряд;

- Отсутствие у человека постоянного источника дохода, ранее он не привлекался к ответственности за попытку инициировать фиктивное банкротство.

Согласно закону, есть два вида банкротства: принудительное и добровольное. Так если заёмщик обнаруживает у себя признаки несостоятельности, он имеет право направить в суд заявление, в котором требовать начала банкротного дела. Точно такое же заявление вправе подавать его кредитор(-ры).

Личное обращение в суд выгодно хотя бы потому, что человек сможет сам выбрать подходящего арбитражного управляющего, который поможет защитить его интересы. Это значит, что представитель должника будет пристально следить за процедурой реализации имущества с торгов и контролировать процесс расчёта по кредитам так, чтобы обошлось без нарушений прав клиента.

Сколько стоит физическому лицу стать банкротом

Ранее уже было сказано, что банкротство – недешевое удовольствие. Траты для некоторых могут оказаться непосильными. Граждане, неспособные покрыть все расходы, могут попросить суд о предоставлении отсрочки. Однако чаще всего за неимением достаточной суммы у должника процедуру банкротства судебные инстанции решают прекращать. Теоретически вы можете потратить 30-40 тыс. руб. Но на практике суммы больше. Если размер долгов меньше затрат на процедуру, тогда смысла в ней нет.

Что касается стоимости банкротства физического лица, то формируется она из таких расходов:

- госпошлина – 300 руб.;

- обязательное вознаграждение финуправляющему – 25 тыс. руб.;

- публикация в «Коммерсантъе» — как минимум 7 тыс. руб., в ЕФРСБ – 400 руб. Подобных публикаций может быть несколько;

- почтовые издержки для обмена бумагами с кредиторами.

Помимо этого возможны дополнительные траты (оценщикам имущества, оплата проезда до арбитражного суда и др.).

В завершение

В каком бы сложном финансовом состоянии вы не находились, прежде чем браться за процедуру банкротства, взвесьте все за и против. Так, при невозможности оплачивать ипотеку финансовая несостоятельность, признанная судом, вероятнее всего, лишит вас недвижимости. Следует учитывать все аспекты банкротства. Но простому обывателю без знания всех его механизмов и схем, сложно это сделать. Потому лучше обратиться к юристам и консультантам по вопросам банкротства, попросить о юридическом сопровождении.