Исключение из егрюл

Содержание:

- Сроки подачи заявлений

- Что будет если адрес признали недостоверным?

- Чем грозит исключение из ЕГРЮЛ

- Административная и уголовная ответственность, как последствие ликвидации

- Оспаривание исключения из ЕГРЮЛ

- Спорные вопросы в практике обжалования

- Последствия исключения компании из ЕГРЮЛ для учредителей и директора

- Как повторно открыть ИП – алгоритм действий

- Как раньше принудительно закрывали компании

- Процедура исключения

- 3. Об ответственности за недостоверные сведения

- Как заполнить возражения против исключения

- 4. Ответственность за «брошенку»

Сроки подачи заявлений

По закону, ненормативные документы могут быть признаны недействительными. Для этого, согласно ч. 4 ст. 198 АПК РФ, необходимо обратиться в арбитражный суд в течение 3 месяцев. Срок исчисляется с даты, когда заинтересованное лицо узнало о нарушении его прав. Если срок подачи пропущен по объективным основаниям, суд обязан принять заявление. Для этого устанавливается дата, когда заявитель фактически узнал о нарушении его прав. Чтобы восстановить 3-месячный срок, лицу необходимо ходатайствовать об этом в суде. Главное условие для удовлетворения заявления — признание причин пропуска уважительными. Так как в данном случае юр. лицо не обязано было постоянно мониторить сведения в ЕГРЮЛ, суд принял решение восстановить сроки подачи иска о неправомерности исключения юр. лица из ЕГРЮЛ.

Чтобы признать акт госоргана, другой ненормативный документ недействительным, необходимы 2 условия:

- Противоречие документа положениям законодательства;

- Нарушение прав граждан или юр. лиц.

В соответствии с АПК РФ, правомерность ненормативных документов оценивается на день принятия такого документа.

Что будет если адрес признали недостоверным?

- Самое страшное для работающей компании, если ее адрес признали недостоверным — это исключение из единого государственного реестра юридических лиц (ЕГРЮЛ). У многих компаний юридический адрес не совпадает с фактическим, а налоговый орган выслал письмо-извещение об адресе именно на юридический адрес. Компания может и не знать, что проблема недостоверности адреса имеет место быть и пропустит установленный законодательством срок для его уточнения или смены адреса. Как правило, заканчивается все принудительным закрытием компании. Подробнее читайте статью о процедуре исключения организаций из ЕГРЮЛ из-за недостоверных сведений.

- Блокировка расчетного счета компании. Согласно п. 4 письма ФНС России от 25.06.2014 № СА-4-14/12088 налоговый орган высылает информацию о недостоверности адреса в банки, в которых у компании открыты счета. На основании таких писем банк блокирует счет и денежные средства, находящиеся на нем. Возможности открыть расчетный счет в другом банке не будет, так как информация о блокировке будет в общей базе отдела безопасности банков.

- Невозможность совершать любые регистрационные действия (включая внесение изменений) по данной фирме, кроме как не смена юридического адреса. А также руководитель и учредители, владеющие не менее 50% доли в уставном капитале общества, в отношении которого стоит отметка о недостоверности, не смогут провести любые регистрационные действия в отношении других юридических лиц.

- Административное наказание руководства компании в размере от 5 000 до 10 000 рублей. Повторное совершение этого правонарушения влечет за собой дисквалификацию должного лица на срок от одного года до трех лет (ч. 4, 5 ст. 14.25 КоАП РФ).

Чем грозит исключение из ЕГРЮЛ

Согласно пункту 6 статьи 22 закона «О государственной…» от 08.08.2001 № 129-ФЗ, внесение записи в ЕГРЮЛ о ликвидации организации означает, что в дальнейшем она утрачивает принадлежащий ей статус юридического лица. Соответственно, ведение ею какой-либо хозяйственной деятельности становится невозможным, так как в силу требований статьи 49 ГК РФ ликвидированная компания не вправе принимать на себя какие-либо обязательства.

Любые сделки или прочие хозяйственные операции, совершенные от имени такой компании, сами по себе являются нелегитимными и не влекут никаких юридически значимых последствий.

Следует отметить, что внесение записи в ЕГРЮЛ о прекращении деятельности организации — это лишь фиксация государственным органом завершения процедуры ликвидации. Сама же процедура ликвидации может быть инициирована, в силу статьи 61 ГК РФ, различными субъектами (кредиторами, государственными органами, участниками организации и т. д.) и преследовать различные цели

Соответственно, принимая во внимание инициаторов ликвидации и преследуемые ими цели, можно говорить о негативности либо, наоборот, желательности наступления ее последствий

Важно помнить, что в силу пункта 1 статьи 61 ГК РФ ликвидация организации не предполагает перехода ее прав либо обязанностей к правопреемникам. Это означает, что, к примеру, накопленные фирмой долги не будут автоматически перенесены на ее участников

Однако это не освобождает учредителей от ответственности в случае их вины в банкротстве компании.

Добровольная ликвидация и банкротство

В случае если ликвидация протекает в соответствии с требованиями статей 62 и 63 ГК РФ, то есть по решению участников организации, внесение записи в ЕГРЮЛ — это финальное действие, которое означает завершение всей процедуры.

Единственный момент, на который следует обратить внимание, — это полнота распределения оставшегося после ликвидации имущества. В случае необходимости его распределения уже после исключения компании из реестра вопрос о разделе будет решаться, согласно части 5.2 статьи 64 ГК РФ, только в судебном порядке

При банкротстве, согласно пункту 4 статьи 149 ФЗ «О несостоятельности…» от 26.10.2002 № 127-ФЗ, внесение записи в реестр фиксирует факт окончания конкурсного производства. Соответственно, этим действием завершается процедура банкротства, позволяющая прекратить деятельность компании, которая не имеет возможности рассчитаться по своим долгам. В случае обнаружения в последующем имущества организации, признанной банкротом, оно подлежит распределению между кредиторами в порядке, определенном статьей 64 ГК РФ.

Судебная ликвидация

Помимо добровольного прекращения деятельности и банкротства запись о ликвидации компании может быть внесена по решению суда при наличии существенных нарушений законодательных норм со стороны организации, согласно пункту 3 статьи 61 ГК РФ.

Также суд может принять решение о принудительной ликвидации в том случае, если выполнение заявленных в уставе целей невозможно либо существуют неустранимые препятствия для ведения данной организацией хозяйственной деятельности. С иском в суд при наличии таких обстоятельств может обратиться ее участник.

Административная и уголовная ответственность, как последствие ликвидации

За ликвидацию организации в любом порядке и ее исключение из реестра участники не несут ни уголовной, ни административной ответственности. Такие виды ответственности могут наступать только при совершении участниками компании преступлений или правонарушений в ходе управления организацией, если их вина будет доказана.

Например, в силу ст. 199.1 УК РФ ответственность предусмотрена за неисполнение обязанности налогового агента по исчислению и уплате налоговых платежей. По ст. 199.2 УК РФ предусмотрена ответственность за сокрытие средств и имущества компании, из которых должно производиться взыскание задолженности по налогам и сборам, а также страховым взносам.

Оспаривание исключения из ЕГРЮЛ

Обратите внимание! Основной спорный вопрос в данном случае: достаточно ли формальных признаков для исключения из ЕГРЮЛ? Четкого ответа судебная практика пока не дает, руководящих разъяснений нет. Арбитражный суд Московского округа занимает достаточно жесткую позицию

Он полагает, что при наличии всех формальных признаков недействующего юрлица, а также соблюдении порядка данной процедуры исключение законно, несмотря на наличие у организации имущества, участие в судебных процессах, наличие каких-либо причин, по которым ею не были поданы возражения в трехмесячный срок (см. постановление Арбитражного суда Московского округа от 31.08.2018 по делу № А40-218922/2017)

Арбитражный суд Московского округа занимает достаточно жесткую позицию. Он полагает, что при наличии всех формальных признаков недействующего юрлица, а также соблюдении порядка данной процедуры исключение законно, несмотря на наличие у организации имущества, участие в судебных процессах, наличие каких-либо причин, по которым ею не были поданы возражения в трехмесячный срок (см. постановление Арбитражного суда Московского округа от 31.08.2018 по делу № А40-218922/2017).

Между тем Верховный суд РФ в определении от 26.12.2018 № 301-КГ18-8795 указывает на то, что наличие формальных признаков отсутствия деятельности юрлица далеко не всегда означает ее действительное прекращение. Участие организации в судебных процессах, например, свидетельствует о продолжении ею деятельности и препятствует исключению из ЕГРЮЛ. Кроме того, подлежат выяснению обстоятельства и причины, по которым юрлицо не представило свои возражения в трехмесячный срок или представило их с нарушением срока.

В определении Верховного суда РФ от 12.02.2019 по делу № 304-КГ18-18451 разъяснено, что трехмесячный срок, установленный для подачи заявлений от заинтересованных лиц, не является пресекательным. Заявления, поданные с нарушением этого срока, также могут служить основанием для отмены решения об исключении из ЕГРЮЛ.

Вывод. Самым перспективным основанием для оспаривания исключения представляется нарушение процедуры регорганом. Кроме того, можно опираться на фактическое ведение деятельности и обязательно следует подать заявление от заинтересованного лица (даже с пропуском трехмесячного срока).

Спорные вопросы в практике обжалования

И все же судебная практика по обжалованию неоднозначна. Например, некоммерческие организации, благодаря правовой позиции Конституционного суда РФ в постановлении от 06.12.2011 № 26-П, могут оспорить свое исключение из реестра, если докажут, что фактически существуют и продолжают работать. Данный вид субъектов ведь изначально создается не для предпринимательской деятельности, поэтому отсутствие операций на счетах и непредставление налоговой отчетности вовсе не свидетельствует о прекращении деятельности предприятия.

В отношении коммерческих организаций у арбитражных судов мнения разделились на прямо противоположные:

- Одни суды применяют расширительное толкование ст. 21.1 закона № 129-ФЗ, запрещают регистрирующему органу формально подходить к процедуре и отрицают возможность ликвидировать компанию только при наличии 2 оснований (постановление ФАС Дальневосточного округа от 15.04.2013 № Ф03-1381/2013).

- Другие суды строго придерживаются буквального толкования нормы ст. 21.1 закона № 129-ФЗ и отказывают в оспаривании предприятиям, если они подпадают под указанные в законе № 129-ФЗ признаки. При этом даже не учитываются факты, например, заключения сделок, ведения судебных процессов и др. (постановление ФАС Западно-Сибирского округа от 16.11.2012 по делу № А45-11367/2012).

***

Итак, чтобы обжаловать изъятие организации из ЕГРЮЛ, заинтересованное лицо может воспользоваться либо административным ресурсом, либо сразу пойти в суд. Главное преимущество первого способа — это быстрое рассмотрение вопроса, не требующее никаких материальных затрат в виде госпошлины.

Однако решения регистрирующих органов, как правило, выносятся в соответствии с общей политикой ФНС России, которая может не совпадать с объективной реальностью. В то же время судебное разбирательство всегда ставит точку в споре, является более традиционным средством защиты прав, а арбитражный суд воспринимается как незаинтересованная инстанция.

***

Больше полезной информации — в рубрике «Бизнес».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Последствия исключения компании из ЕГРЮЛ для учредителей и директора

Для учредителей с долей в уставном капитале более 50% и директора компании последствия ее принудительного исключения налоговиками из ЕГРЮЛ заключаются в том, что они в течение 3-х лет с момента исключения не могут стать учредителями или директорами другого юридического лица

При этом данное ограничение применяется в случае, если организация на момент исключения из реестра имеет задолженность перед бюджетом (неважно, в каком размере)

Если у компании, исключенной из реестра, нет долга перед бюджетом, то указанные ограничения для ее владельцев или директора не применяются. Однако на практике такая ситуация встречается достаточно редко, и в основном у налогоплательщика обязательно есть задолженность перед бюджетом. Если компания не сдает отчетность, налоговики назначают ей штраф за несдачу. Кроме того, вполне возможно начисление пеней за просрочки.

Внимание! Иногда налоговики, даже не разбираются, есть у компании задолженность перед бюджетом или нет, и ставят ограничение для всех собственников и директоров исключаемых компаний. Другим важным последствием для учредителей и директоров исключенной компании является субсидиарная ответственность

С 1 сентября 2017 г. внесены изменения в законодательство о банкротстве и ООО, согласно которым кредиторы компании вправе предъявлять материальные претензии к собственникам и директорам. Они могут это делать даже после принудительной ликвидации компании по решению налоговой инспекции в течение 3-х лет

Другим важным последствием для учредителей и директоров исключенной компании является субсидиарная ответственность. С 1 сентября 2017 г. внесены изменения в законодательство о банкротстве и ООО, согласно которым кредиторы компании вправе предъявлять материальные претензии к собственникам и директорам. Они могут это делать даже после принудительной ликвидации компании по решению налоговой инспекции в течение 3-х лет.

Если собственники и директор бросают ненужную компании, и у нее есть задолженность — это прямой путь к тому, чтобы нести субсидиарную ответственность по ее долгам.

Как повторно открыть ИП – алгоритм действий

Жизнь общества меняется постоянно. Иногда не в пользу людей, решивших развивать дело. Единственным верным выходом остается ликвидация бизнеса. Как быть дальше, как вернуться в структуру, после закрытия ИП, когда можно снова открыть и при каких обстоятельствах?

Чтобы открыть ИП повторно после закрытия, потребуется собрать перечень документации, а затем подать ее в госорганы. Причины возобновления предпринимательства, как правило, следующие:

- Появилось финансирование проектов.

- Возникли новые идеи.

- Открылась возможность организации перспективных стартапов.

После добровольной ликвидации бизнесмен подает документацию в тот же день, если расплатился с кредиторами, фондами и иными организациями. Если ИП ликвидировалось по решению судебных инстанций, возобновление возможно через 12 мес. после удаления бывшего ИП из ЕГЮРЛ или через время, предписанное судом.

В случае с принудительной ликвидацией из-за запрета на деятельность или банкротства предприятия открыть бизнес снова предоставляется возможным только спустя 60 месяцев. Это прописано в п. 2 ст. 216 Закона No 127-ФЗ, принятого 26 октября 2002 года.

Регистрационная процедура несложная. Алгоритм заключается в:

- Погашении задолженностей (при наличии).

- Сборе требуемого перечня документации для налоговой организации:

- заявление предпринимателя;

- ИНН;

- документы, подтверждающие личность;

- справки об уплате задолженностей;

- кассовый чек об уплате государственной пошлины;

- св-во о расторжении или заключении брака, если менялась фамилия.

- Подаче документации в подразделение ИФНС по месту прописки субъекта (лично — с помощью электронных ресурсов и почтовых услуг или же через человека с доверенностью, оформленной в нотариальной конторе).

После подачи документации в региональный отдел ИФНС потребуется время для внесения необходимых сведений и регистрации физлица в качестве предпринимателя. По закону оформление занимает не больше, чем срок, равный пяти рабочим дням. Здесь все зависимо от загруженности налогового инспектора, принявшего пакет документации. Если заявления отправляются заказным письмом, смело прибавляйте еще семь — десять календарных дней с момента отправки документации. Быстрый способ открыть ИП заново — личное посещение регионального подразделения налоговой инспекции.

Стать автором

Стать экспертом

Как раньше принудительно закрывали компании

До 2017 года налоговики почти не занимались принудительной ликвидацией компаний, деятельность которых не велась длительное время. Но в 2016 г. в законодательство об ООО и госрегистрации компаний и ИП были внесены изменения, после чего началась «чистка» ЕГРЮЛ.

ФНС представила сведения, в соответствии с которыми в 2017 г. из ЕГРЮЛ было исключено около полумиллиона организаций, а в 2018 г. — более 330 тыс. юрлиц. Согласно информации по 2019 г., из реестра убрали порядка 560 тыс. недействующих организаций, а также юрлиц с недостоверными сведениями.

В 2016 г. из реестра было исключено только около 4 тыс. недействующих юридических лиц.

Процедура исключения

При каких условиях возможно исключение?

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних двенадцати месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков. Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 года добавится еще два случая, когда возможно исключение:

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации.На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

Исключение и банкротство

Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается.

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появится возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по статьям 119, 126 Налогового кодекса РФ, 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем всё бросать на самотёк, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из реестра, если есть долги?

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что же касается остальных обязательств, то тут всё зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Что делает налоговая?

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 года остановить запущенный механизм станет сложнее.

Во-первых, содержание заявления. Оно должно быть мотивированным

Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

3. Об ответственности за недостоверные сведения

Во-первых, статья 14.25 КоАП РФ

Обратить внимание стоит на часть 5 этой статьи, грозящую дисквалификацией за предоставление на регистрацию документов, содержащих заведомо ложную информацию. Данной санкцией налоговая так же активно пользуется

По состоянию на 07 августа 2017 года реестр дисквалифицированных лиц содержит 6 064 записи, из них 5 047 лиц попали туда из-за КоАП РФ. Получить дисквалификацию относительно просто, достаточно предоставить на регистрацию документы с номинальным адресом. Использование фиктивного адреса — самое распространённое основание для привлечения к ответственности.

Дисквалификация подразумевает под собой ограничение права лица занимать должности в исполнительном органе компании, входить в совет директоров, осуществлять иное управление юридическим лицом, что может быть недопустимым для реального собственника/руководителя бизнеса. Ограничение может длиться до трёх лет.

Дополнительными последствиями дисквалификации являются штрафы (для управленца, продолжающего руководить, — 5 000 руб., для компании, заключившей или не расторгнувшего договор с таким управленцем, — до 100 000 руб.) и невозможность зарегистрировать новую компанию с дисквалифицированным лицом в качестве руководителя.

Проверить наличие дисквалификации можно здесь — https://service.nalog.ru/disqualified.do и вот здесь — https://service.nalog.ru/disfind.do

Чтобы не попадать в эти списки, следуем вышеназванному совету — выбираем адрес для компании с осторожностью. Во-вторых, абз. 4 и 5 подпункта «Ф» пункта 1 статьи 23 Закона «О госрегистрации юридических лиц и индивидуальных предпринимателей» предусматривает отказ в государственной регистрации каких-либо изменений, если в отношении компании (её адреса или директора) в реестре указаны недостоверные сведения. . Но главное, о чем не стоит забывать — «бросание» компании не спасет от необходимости погашения её долгов.

Но главное, о чем не стоит забывать — «бросание» компании не спасет от необходимости погашения её долгов.

Как заполнить возражения против исключения

Форма Р38001 состоит из девяти страниц, но заполнять нужно не все. Отдельного документа с правилами заполнения формы нет. Все подсказки и необходимые коды расположены прямо в бланке.

Как и любую другую форму, предназначенную для ИФНС, бланк Р38001 можно заполнить от руки или распечатать на принтере. При ручном заполнении возможны помарки и ошибки. Подчистки и использование корректора не допускается. А исправления должны быть заверенными. Если допустили ошибку, проще переписать весь лист. При заполнении формы на компьютере такой проблемы не возникнет.

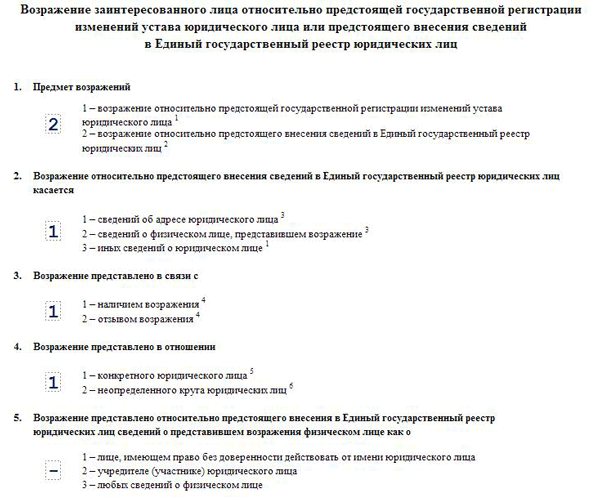

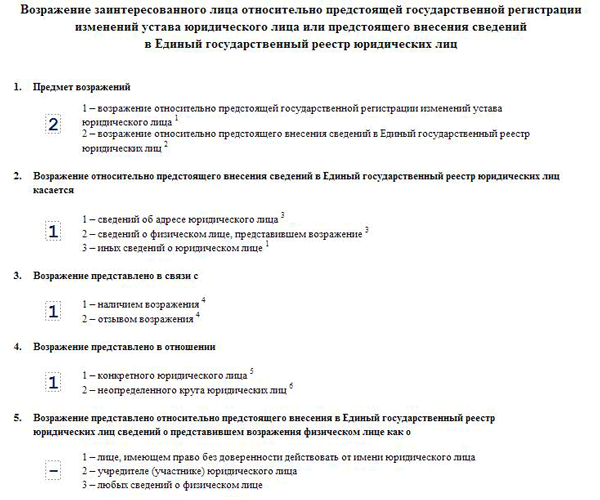

Начинайте заполнение с титульного листа. В разделе 1 укажите код «2» – возражение относительно предстоящего внесения сведений в Единый государственный реестр юридических лиц.

В разделе 2 укажите один из кодов:

- 1 – если налоговики внесли в ЕГРЮЛ запись о недостоверности юридического адреса компании,

- 3 – если решение о предстоящей ликвидации принято по другим основаниям. Например, компания не сдавала отчетность, поэтому инспекторы посчитали организацию недействующей.

В разделах 3 и 4 укажите код «1», раздел 5 не заполняйте.

Затем посмотрите сноску в нижней части титульного листа. Поскольку в разделе 2 мы указали код «1», необходимо заполнить листы А, В, Г и Д. Лист Б не нужно заполнять и включать в состав отчета. Просто удаляем его из бланка. Если вы в своем разделе 2 указали код «3», то заполните листы А, Б, Г и Д.

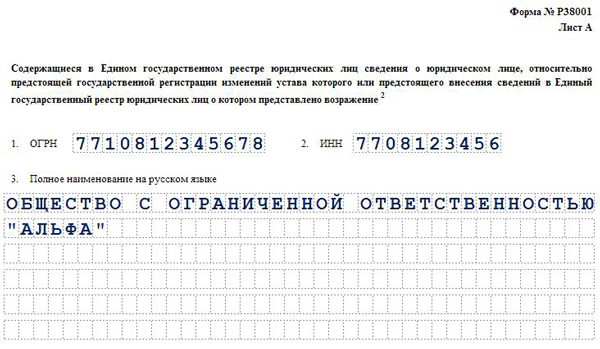

Лист А содержит только три поля:

- ОГРН,

- ИНН,

- Полное наименование на русском языке.

Заполняем сведения об организации, которую налоговики собрались исключить из ЕГРЮЛ.

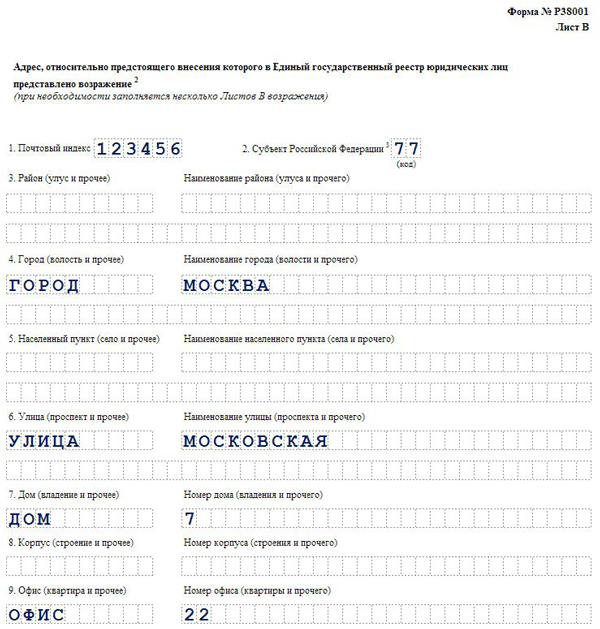

На листе В заполните юридический адрес организации. Указывайте адрес, который содержится в ЕГРЮЛ и в достоверности которого усомнились налоговики.

Если оспариваемый адрес действительно является неточным, то заполнять форму Р38001 не нужно. В этом случае претензии инспекторов справедливы. Чтобы предотвратить исключение компании из ЕГРЮЛ, подайте заявление Р14001 с правильным адресом.

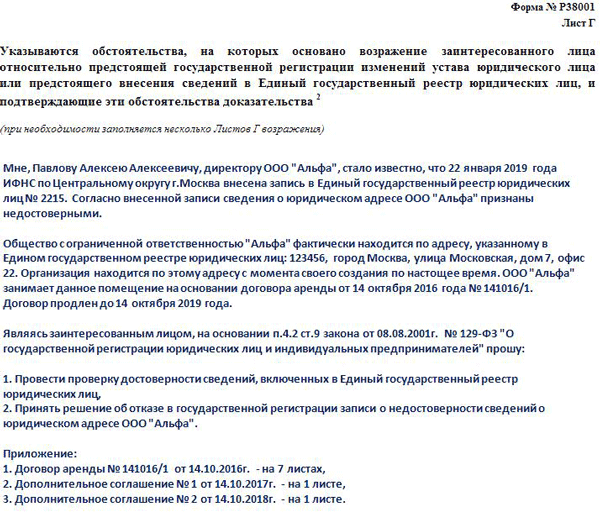

На листе Г в произвольной форме изложите суть своих возражений

Обратите внимание: в тексте должно быть понятно, почему заявитель является заинтересованным лицом. В противном случае налоговики не будут проводить проверку

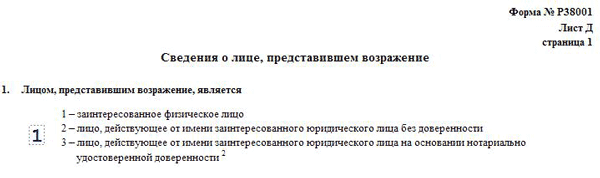

Лист Д включает четыре листа, заполняйте только нужные сведения. В разделе 1 листа Д укажите, кто является заинтересованным лицом:

- 1 – физическое лицо,

- 2 – руководитель заинтересованного юридического лица,

- 3 – представитель заинтересованного юридического лица, действующий по доверенности.

Если в вашем случае заинтересованным является юридическое лицо, то заполните раздел 2, 3 и 5 листа Д. Если заинтересованным является физическое лицо, например, учредитель или руководитель компании, заполняйте разделы 4 и 5.

В разделе 4 укажите данные физического лица, заинтересованного в установлении достоверности данных ЕГРЮЛ:

- Полные фамилия, имя и отчество без сокращений,

- Дата и место рождения,

- Код документа, удостоверяющего личность. Коды берите из приложения № 3 к Требованиям, утвержденным приказом ФНС от 9 июня 2014 года № ММВ-7-14/316@. Российский паспорт обозначается кодом «21»,

- Серия, номер, дата выдачи документа удостоверяющего личность и наименование органа, выдавшего документ.

В разделе 5 листа Д выберите способ, которым ИФНС проинформирует вас о результатах рассмотрения возражений. В подразделе 5.1 укажите актуальный номер телефона. У налоговиков должна быть возможность оперативно связаться с вами для решения возникших вопросов. Это ускорит проверку возражений и принятие решения.

Если вы хотите получить результат рассмотрения на электронную почту, заполните подраздел 5.2. Налоговики могут отправить результат рассмотрения почтой в адрес физического лица. Для этого нужно заполнить подраздел 5.3 листа Д. Если заинтересованным является юридическое лицо, то налоговики могут отправить результат рассмотрения почтой на юридический адрес.

На странице 4 листа Д заполните только одно поле «О результатах рассмотрения настоящего возражения прошу уведомить». Остальные поля не заполняйте. Если заявление подает лично руководитель компании, то свою подпись он поставит в присутствии налогового инспектора. Если заявление будет отправлено почтой или передано через доверенное лицо, то подпись руководителя ставится в присутствии нотариуса.

4. Ответственность за «брошенку»

Во-первых, 28 июня 2017 года вступила в силу часть 3.1. статьи 3 Закона «Об ООО». С этого момента исключение общества из реестра рассматривается как отказ основного должника от исполнения обязательств. В этом случае, если у исключённой компании есть долги, которые появились благодаря недобросовестным или неразумным действиям контролирующих лиц, такие лица мог быть привлечены к субсидиарной ответственности. Таким образом, после исключения компании из реестра, кредиторы (в том числе ИФНС) получат право требовать исполнения обязательств компании перед ними от контролирующих эту компанию лиц.

Для взыскания кредитору придётся обратиться в суд, которому нужно будет доказать, что А) некое лицо является контролирующим и Б) оно действовало недобросовестно или неразумно.

Теперь налоговый орган может не инициировать дорогостоящую и бесперспективную процедуру банкротства брошенной компании, а исключить её из реестра, получив возможность дотянуться напрямую до её учредителя и директора. Процесс может развиваться параллельно с привлечением компании — «двойника» к ответственности по правилам ст. 45 НК РФ.

Во-вторых, Закон «О несостоятельности (банкротстве)» предусматривает упрощённую процедуру банкротства отсутствующего должника (§ 2, главы XI Закона). Суть её заключается в том, что й кредитор может обратиться с заявлением о признании должника банкротом, независимо от размера задолженности. Суд рассматривает такое заявление в течение одного месяца и, в случае признания должника банкротом, сразу же открывает конкурсное производство. Эти положения применяются в том числе к ситуациям, когда в течение 12 месяцев по счёту юр. лица не проводилось каких-либо операций.

Вполне вероятно, что кредитор брошенной компании, не дожидаясь её исключения из реестра, пойдёт в суд с заявлением о признании должника банкротом. Суд такое заявление удовлетворит, и кредитор в рамках банкротства займётся привлечением контролирующих лиц к субсидиарной ответственности по долгам их брошенной компании. Напомним, что в этом случае их вина в банкротстве организации презюмируется.

Так же мало кто знает об еще одном неприятном последствии «бросания» организации, предусмотренном Законом «О госрегистрации юридических лиц …». Так, директор исключённой компании либо участник, имевший на момент её исключения долю 50%, не смогут зарегистрировать новую организацию, если их старое (брошенное) юридическое лицо имело задолженность перед бюджетом на момент исключения. Запрет длится три года. Причём размер задолженности неважен. Проглядели копеечный долг по такой компании — получили запрет на регистрацию новой. «Купить» компанию и войти в состав участников или стать директором тоже не получится, законодатель это предусмотрел (см. абз. 2 и 3 пп. ф п. 1. ст. 23 указанного Закона). Проверить свою неактивную организацию можно вот здесь http://www.vestnik-gosreg.ru/publ/fz83/.

Нашли себя и исключение вам на руку, сделайте сверку с налоговой инспекцией и фондами.

Если вдруг увидели, что ваш должник попал в список на исключение, спешим завить о нарушении своих прав. В сообщении, которое вы найдёте, будет указан нужный адрес. Заявление нужно подать в течение трех месяцев с момента, как ИФНС разместила сообщение о предстоящем исключении, иначе придётся доказывать недобросовестность (или неразумность) контролирующих лиц в суде.

Выводы очевидны:

-

Сокращение возможностей «бросить» организацию без каких-либо последствий — закономерное продолжение действий по усилению налогового администрирования и создания условий по возложению фактической ответственности за бизнес на его собственников и руководителей.

-

Борьба с «однодневками» непременно требует усиления контроля при регистрационных действиях. Уже сейчас создать новую компанию или сменить адрес текущей — порой очень нелегкая задача. А потому у бизнеса практически нет шансов начать «с чистого листа» в случае предпринимательской неудачи. Скорее всего шлейф предыдущего опыта останется. Задача здесь — минимизация рисков такой взаимосвязи.